Pri deponiranju je pomembno vedeti. Lahko ostanejo na računu, ki so na seznamu drugih depozitov ali kartice, plačane redno ali hkrati. V nekaterih primerih je mogoče izbrati možnost interesa, vendar je najpogosteje pritrjena in določena v pogojih odpiranja.

Obresti na prispevek na koncu mandata, \\ t zahtevani znesek dodal vaš depozit na koncu pogodbe.

Za periodični sistem Obresti se obračunavajo ob koncu obdobja, določenega v pogodbi - mesec, četrtletje, polovico leta. Prejeta dobiček je na seznamu Banka na zemljevid, ki ste ga določili ali drug račun.

Prispevki s kapitalizacijo so najbolj ugodna možnost. Obračunane obresti ostanejo na računu in dodajo znesek vlog. Posledično se izračuna nadaljnja donosnost ob upoštevanju povečanega zneska na računu.

Pri odpiranju prispevka s kapitalizacijo vsak mesec in začetni znesek 10.000 rubljev na 5% na leto, boste dobili naslednjo donosnost:

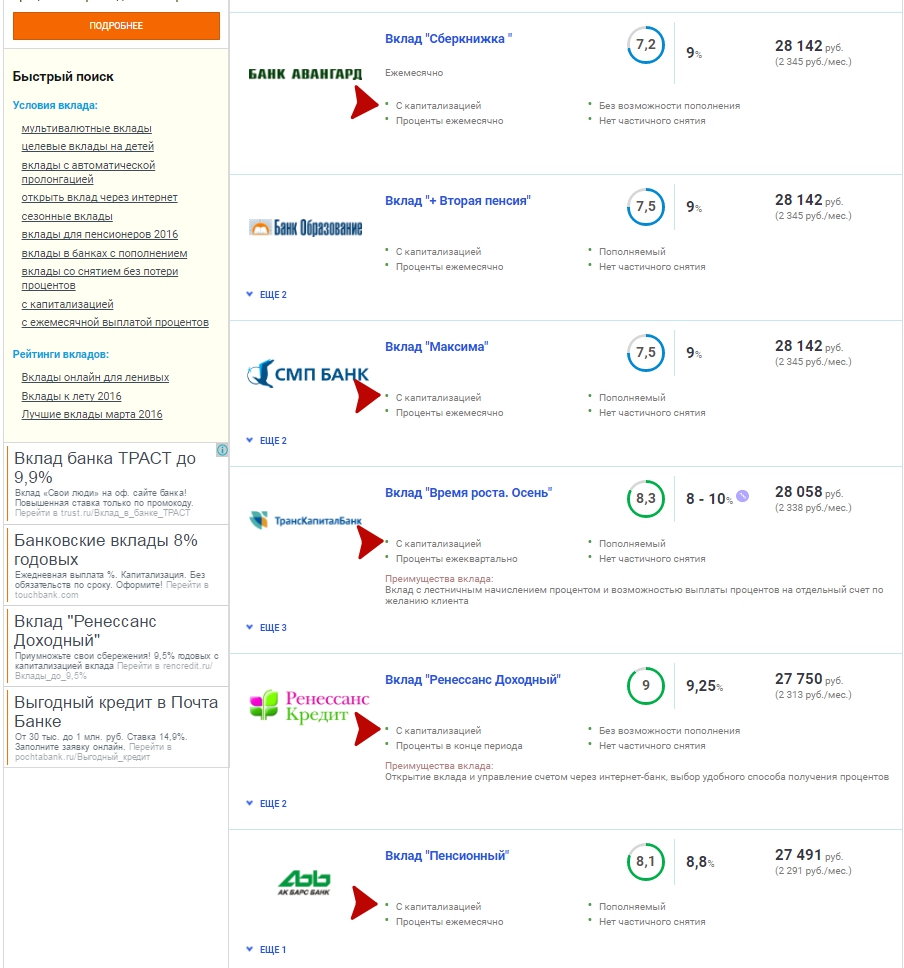

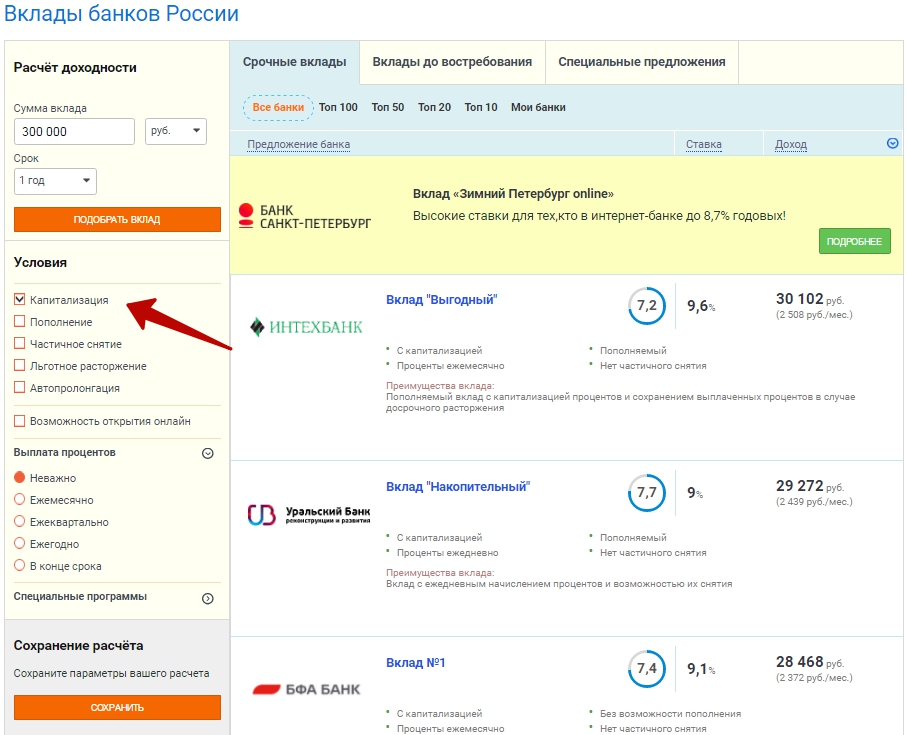

Ponudbe lahko najdete z največjo dobičkonosnostjo z uporabo izbirne storitve.ru.

Najprej morate pojasniti svojo regijo v zgornjem levem kotu strani, da dobite samo trenutne ponudbe Na kraju bivanja.

Potem morate odpreti poglavje "Banke" in pododdelek "Depoziti".

Izberite v meniju » Hitro iskanje", Ki se nahaja na levi, filtriramo" kapitalizacijo ".

Po tem bodo na strani ostali samo depoziti tega tipa. Nahajajo se v padajočem vrstnem redu dobičkonosnosti za stranko.

Za pojasnitev iskalnih kriterijev lahko uporabite dodatne filtre.

|

|

Obresti na vloge se obračunajo pod vplivom večjih dejavnikov.

Ti dejavniki so naslednji:

Pred razkrivanjem glavne teme, kako prešteti letni interes, morate razkriti ta dva koncepta.

Znesek depozita je začetni znesek prispevka, pa tudi plus dodatni prispevkiČe se prispevek sčasoma razširi in se dopolnjuje z drugim denarjem.

Če je pritrditev denar Nujno, potem pa lahko vlagatelj zahteva tudi od banke. Prispevki v vsakem primeru se vedno vrnejo v celoti v okviru ukrepa, praviloma, in z odstotki, ki so bili predpisani v pogodbi, kot je bilo že omenjeno.

Tudi pri vračanju nujni prispevek, znesek se vrne polna velikost S temi odstotki, ki so bili predpisani v pogodbi med sodelavcem in banko v višini, ki se izplača na depozite na zahtevo, če pogodba ni navedla drugega odstotka sredstev, ki se vrnejo pred iztekom naložbe.

Po začetku obračunavanja naložbe. Ta postopek poteka dan po nalogi.

Celotna obrestna mera na računu se pojavi na koncu obdobja depozita ali pred dokončanjem. Na primer, če pogodba označuje vpis odstotek Enkrat na mesec ali drugo pogostnost časovnih razmejitev.

Obstaja še ena možnost za nastanek obrestnih sredstev za vlagatelje: ta možnost manj donosne banke, vendar pripelje večji dohodek Vlagatelji. Ob nastanku interesa se pojavi z dodajanjem glavnega zneska prilog na račun, obresti prihajajo na celoten znesek prispevka, ob upoštevanju prejšnjih kapitaliziranih sredstev na računu. Zaradi pomanjkljivosti uporabe ta metodaBanke podcenjujejo obrestne mere za kapitalizirano denar na računu vlagateljev.

F \u003d (S * V% * 30 (31)) / (365 (366) * 100%) |

V tej formuli se taki koncepti prikažejo:

Ta formula je primerna za izračun obresti na mesec. Za izračun letni obresti Znesek morate pomnožiti za 12 (število mesecev na leto).

Primer izračuna letnih odstotkov:

Po formuli bo dohodek na mesec približno 115 rubljev in za leto - 115 * 12 \u003d 1380 rubljev.

Pojdi potrošniški kredit brez zavrnitve najboljših pogojev!

| Banka | Najvišji znesek Kredit | Uporaba na spletu. | |

|---|---|---|---|

| Tinkoff Platinum - kreditna kartica, 0%

na leto na vseh nakupovanju na zemljevidu do 55 dni Ocena: Hit! |

Do 300.000 rubljev | ||

| Sovcombank. Cash Credit. na 12%12 mesecev Ocena: Hit! |

100 tisoč rubljev | ||

| Touch Bank. - Kreditna kartica od 14,9%, milost Do 61 dni Ocena: |

Do 1 000 000 rubljev | ||

| East Bank. - kredit za kakršen koli namen. Do 3 leta, brez referenc in garantov Ocena: |

Do 200 000 rubljev | ||

Algoritem zaradi nastanka poslovnega dogodka za vloge je neposredno odvisen od njihovih pogojev. Zato, da bi približali kateri koli znesek, ki ga prejmete na koncu obdobja depozita, si oglejte svoj sporazum o depozitu, sklenjen med vami in banko.

Kot veste, oseba nosi svoj denar banki za dva glavna razloga: najprej, za shranjevanje, drugič, za pridobitev zagotovljen dohodek od pologa. V vsakem primeru je glavni namen odprtja depozita v banki lastna sredstva, zato bi bilo treba pristopiti k izbiri banke posebna pozornost. Poleg ohranjanja denarnih bank privablja vlagatelje z njihovimi obrestnimi merami - v različne banke razlikujejo. Obrestne mere se razlikujejo in znotraj depozitov ene banke. Višje obrestna meraVečja vlagatelj prejme dohodek od prispevka. Glede na vrsto depozita se lahko obresti zaračunajo na več načinov: \\ t

. \\ T poseben primer o izračunu obresti obračunavanja z deponiranjem Sberbank "Upravljanje", ob upoštevanju različnih dejanj naročnika, in sicer napolnjevanje računa in delno odstranjevanje Denar iz računa v različnih datumih. Interesa ta prispevek se zgodi mesečno. Nato dajemo izračun ta depozit Od posebne polnjenje in odstranitev

Recimo, da je banka sprejela depozit v višini 150.000 rubljev za obdobje 1 leta (od 1. februarja 2013 do 1. februarja 2014) fiksno obrestno mero 5,35% (nepodpisani ostanki ta primer 100 000 rubljev). Ker Depozitna stopnja ne presega stopnje refinanciranja Centralna banka RF (~ 8%), nato pa se davek ne zaračunava vlagatelja. Poleg tega si zamislite, da vlagatelj naredi več operacij s svojim prispevkom, in sicer dopolnjuje in odstrani sredstva. V tabeli so predstavljeni datumi in zneski dopolnjevanja in odstranjevanja:

Splošna formula, ki izračuna znesek sredstev na depozitnem računu, je naslednja:

Kje

S je skupni znesek sredstev na depozit (je sestavljen iz začetnega zneska denarnih sredstev + obračunanih obresti), \\ t

Ko odprete ta prispevek, stranka določi, kako se obresti obračunavajo na prispevku - s kapitalizacijo ali brez kapitalizacije. Pri kapitalizaciji interesa, ki se obračunavajo mesečno, se pojavi njihov pristop v znesek depozita. Tako se vsaka poznejša obračunavanje interesov postane večja od prejšnje, tj. skupna donosnost Depozit se poveča.

Razmislite o primeru obrestnih časovnih razmerah s kapitalizacijo z deponiranjem.

Ker Odstotki se obračunajo mesečno, nato pa bodo izračuni izvedeni po obdobjih, katerih število je enako število mesecev na leto.

1.03-6.03 Izračunajte znesek obresti pred dopolnitvijo:

7.03-31.03 Izračunajte znesek obresti po dopolnitvi v višini 5000 rubljev.

Tako je znesek sredstev na depozit na koncu to obdobje Naslednje bo:

1.04-27.04 Izračunajte znesek obresti pred dopolnitvijo:

28.04-30.04 Izračunajte znesek obresti po dopolnitvi v višini 10.000 rubljev.

1.06-13.06 Izračunajte znesek obresti pred odstranitvijo, pri čemer upoštevamo dejstvo, da bo znesek depozita eden:

14.06-30.06 Izračunajte znesek obresti po odstranitvi 7.000 rubljev. Po odstranitvi se bo znesek na depozit na depozit zmanjšal za 7 tisoč rubljev, oziroma, obresti v teh dneh bo manj

Denarni znesek na depozitu:

1.08-20.08 Izračunajte znesek obresti pred odstranitvijo:

21.08-31.08 Izračunajte znesek obresti po umiku 4000 rubljev.

Zdaj ponovno štejemo znesek sredstev na depozitu

1.10-16.10 Izračunajte znesek obresti pred dopolnitvijo:

17.10-31.10. Izračunajte znesek obresti po dopolnitvi v višini 14.000 rubljev.

V Sberbank in drugih bančnih institucijah je postopek za izračun donosnosti običajno popolnoma standarden.

Hkrati pa je na lastno, ko je sklenil pogodbo, je mogoče izbrati algoritem za obračun sredstev. Ta postopek ima svoje značilnosti in odtenkov. Treba je obravnavati vse.

Letne in druge cene veliko število različne vrste funkcij.

Hkrati pa je vse vrste obravnavanih proizvodov, ne glede na banko in druge točke, je mogoče razdeliti v dve kategoriji:

Najlažji način za izračun preprostega. Formula za izračun ima samo eno dejanje. Tovrstne obrestne mere pomenijo, da so sredstva, ki se nanašajo na račun, letno povečanje na podlagi ugotovljene vrednosti.

Postopek izračuna izgleda na naslednji način:

FV \u003d PV × (1 + R × N)

Tako kompleksne vloge Primeri so nekoliko drugačni in proces izračuna je zapleten.

Postopek na težkem načinu To pomeni, da se pri izračunu letne dobičkonosnosti, ne le financisti prvotno izdelanega kapitala upoštevajo. Opravila tudi računovodstvo skupni znesekki to pomeni, ki ga je vlagatelj prej nastal in ne uporablja.

Formula za izračun izgleda takole:

FV \u003d PV × (1 + R) n

Tudi zneski so lahko naslednjih vrst:

Če je mogoče, je treba vnaprej razumeti, da so takšne sheme predstavljene.

To bo poenostavilo razumevanje vseh trenutkov, ki se odražajo v sporazumu. Tako se je mogoče izogniti spornim in konfliktne razmere. In napovedujejo tudi dobičke.

Največja količina izdelkov ne pomeni kapitalizacije dohodka od depozita. Danes se izraz razume kot postopek, na katerem so vsi zneski našteti na katerem koli dodatnem računu, na drugem mestu.

Izračun dohodka se izvede samo na znesku, ki se na začetku nahaja na depozitu. Dopolnitev na račun dohodka se ne izvaja.

Ta vrsta izdelka je lahko dolgoročna in kratkoročna. Izbira določenega tipa se izvaja na podlagi pogojev, določenih v samem pogodbi.

Najlažji način za obravnavanje tega postopka na zvesto pripravljenem primeru.

Uporabljen bo algoritem:

Vrednost razširitve \u003d investicija × (1 + stopnja × kreditno življenjepis)

6 mesecev pri 5% in vlaga 2,5 tisoč evrov. Izračuni bodo izgledali: \\ t

2,5 × (1 + 0,05 × (6/12)) \u003d 2,5 tisoč dolarjev.

Vprašanje izvajanja izračuna na ta način ima veliko nianse.

Izračunajte znesek zneska v tem primeru, lahko dva različna načina:

Najbolj natančna branja bo dala točno kalkulator. Danes, veliko lokacij na internetu ponujajo podobne aplikacije za izračun.

Če ga želite uporabiti, morate nastaviti parametre:

Če se postopek izračuna izvede v ročnem načinu, je treba uporabiti spremenljivke:

Prihodnje stroške \u003d trenutna vrednost × (1 + (% / 100%)) N., "ES": ["C17OPOKN33I", "MQUCU3ZTSA", "HXPZC_HV8XW", C17OPOKN33I "," C17OPOKN33I "]," PT ": [" JVSND5DAUC "," K5A-R60IO30 "," GHUEB971OG8 "," JVSND5DAUC ", \\ t "JVHSND5DAUC", "K5A-R60IO30"], "PL": ["XFGVTWRW66G", "H3ACBUQMKB0"], "LA": \u200b\u200b["WHRXUEVSAQQ"], "LT": ["ILAPIVMFSRI"])