Általában felhalmozó kártyák- csinos kényelmes módja ne csak tartsa meg a pénzét, hanem spóroljon is egy bizonyos összeget pénzt a kamatok terhére, ami egy bizonyos egyenleg rovására csöpög majd a számlájára. Ebben a cikkben elemezzük a VTB 24 megtakarítási kártya összes fő előnyeit és hátrányait, érdeklődését, valamint tervezésének jövedelmezőségét.

VTB 24 takarékkártya – takarékoskodjon a nyaralásra nyárra!

A VTB 24 megtakarítási kártya meglehetősen magas százalék díjakat a számláján. Maga a százalékos arány 8,5%-ra nőhet, de ez a szám növelhető. Ehhez meg kell nyitnia egy további speciális program"Megtakarítás".

Takarékszámlát is kell nyitnia, és egy bizonyos összeget be kell helyeznie. Általánosságban elmondható, hogy ha mégis úgy dönt, hogy az alap 8,5%-ot használja, akkor ez is nagyon jó. De ezt kezdetben emlékezni kell adott százalék nem lesz olyan magas.

Nak nek felhalmozódó kamat megnövekedett, szükséges, hogy a számlán lévő összeg ne csökkenjen. Az is nőni fog, ha te ez az összeg pótolni. Ezután a százalék egy bizonyos pontig nő:

Bent tarthatja a pénzét különböző valuták dollárban és euróban egyaránt. A felszámított százalék a pénznemtől is függ. Kis összegeknél a dollár százalékos aránya 0,1%, nagy összegeknél 0,80%-ra emelkedhet. Az euró kamata mindig 0,01% lesz.

A legfontosabb előnye, hogy pénzfelvételkor nem veszít a kamatból, ami sok bankbetétnél nem mondható el. Ez egy meglehetősen kényelmes és élő számla, amely segít felhalmozni megtakarításait, valamint növelni azokat. Ezenkívül pénzeszközei is biztosítottak lesznek, mint bármely takarékbetét.

Az alapok kamata szinte minden hónapban nő. Megteheti automatikus utánpótlás az internetes bankolásban az Önön keresztül Személyes terület. Ezt a feltöltést bármely számláról vagy VTB 24 kártyáról megteheti, számlafelvételét vagy feltöltését korlátozás nélkül bármelyik bankfiókban, ATM-ben, vagy VTB 24-online-on keresztül tudja elvégezni.

Például már van, és a fizetése 40 000 rubel. Ennek eredményeként beállíthatja a kártya megtakarítási számlájának automatikus feltöltését 1500 rubelért, és az év végén már 18 000 rubel lesz. Ez egy nagyon praktikus dolog, ha van plusz pénzed, és meg akarod szaporítani.

Takarékszámlát kibocsáthat vagy nyithat az Internetbankon vagy a bank bármely fiókjában. Az internetes bankolás használatához felhasználói névvel és jelszóval kell rendelkeznie a személyes fiókjából. Ha még nem rendelkezik ezzel az információval, keresse fel bármelyik bankfiókot, ahol kapcsolatba lép ezt a szolgáltatást. Ezenkívül a csatlakoztatáshoz VTB 24 ügyfélnek kell lennie.

Frissítve 2017.09.27.

2017. július közepén a VTB24 bejelentette a Multicard létrehozását, amely a legjobbat tartalmazza: ingyenes szolgáltatás, jó cashback, egyenleg kamata, készpénzfelvétel lehetősége bármely ATM-ből és ingyenes bankközi átutalások.

Más szóval, előttünk újabb próbálkozás Teremtés univerzális kártya amely az ügyfél minden igényét kielégítené. Sőt, a VTB24 szerint sikerült egy olyan kártyát létrehozniuk, amely az egyik legjövedelmezőbb a piacon. Számának növelését tervezik érvényes kártyák 6 millióról 8 millióra, nagyrészt az új terméknek köszönhetően:

A "Multicard" lényege, hogy az ügyfél a 6 hűségprogram közül önállóan választhat egyet a kártyához való csatlakozáshoz, és ennek előnyeit élvezheti. bónusz program az elköltött összegtől függ. Ezenkívül a "Multicard" lehet betéti és hitelkártya is.

A "Multicard" nem csak a kártya, hanem a csomag neve is banki szolgáltatások. A csomag csatlakoztatásához azonnal 249 rubelt kell fizetnie. Ezt a pénzt azonban az ingyenes csomag feltételeinek megfelelően visszatérítjük:

A szolgáltatási díj felszámításának mellőzésének feltételei meglehetősen humánusak, vagy átlagosan 15 000 rubel havi egyenleget kell fenntartania. főszámlán vagy megtakarítási számlán, vagy vásároljon a csomagban lévő összes kártyával 15 000 rubel / hó értékben, vagy havonta utaljon át legalább 15 000 rubel fizetést a főszámlára. (a nyugtáknak jogi személytől vagy egyéni vállalkozótól kell származniuk):

A Multicard szolgáltatáscsomag részeként 5 hitelkártyákés 5 kredit magadnak és szeretteidnek:

Igaz, a VTB 24 képviselője valamiért azt írja, hogy a szolgáltatáscsomagban nem 5 debit és 5 bankkártyák, ahogy az az oldalon meg van írva, és csak 5 kártya bármilyen kombinációban:

A Multicard csomag részeként az összes kártya egy bónusz opcióhoz kapcsolható: "Utazás", "Gyűjtés", "Auto", "Éttermek", " Pénzvisszafizetés” mindenre, „Spórolás”.

Amint láthatja, jó jutalmat fizetnek, ha a Multicard csomagon belüli összes kártya költsége 75 000 rubel. Az „Utazás” kategóriában 4% mérföldet írnak jóvá (4 mérföld minden 100 rubel vásárlás után), az „Auto” és „Éttermek” opciók 10% pénzvisszatérítést biztosítanak ezekben a kategóriákban (más kategóriájú vásárlások esetén a pénzvisszatérítés 0), a " Cash Back" - 2% az összes vásárlás után, "Beszedés" - 4% bónusz minden vásárlás után, "Megtakarítás" - a megtakarítási számla növekedése évi 1,5% -kal.

Érdemes megjegyezni, hogy a díjazás és a forgalom kiszámításához a ben történt tranzakciókat jelentési hónapés a bejelentést követő hónap 10. napja előtt sikerült átmennie a számlán:

A Multicard regisztrációjának hónapjában a maximális díjazás halmozódik fel, függetlenül a költségek mértékétől:

Egy adott időpontban minden kártyához csak egy azonos opció kapcsolható, ezt havonta egyszer módosíthatja (ingyenes):

A díjazás kiszámításához a hónap első napján vagy a Multikártya kiállításának napján aktív opciót veszik figyelembe:

Nagyon lojális azoknak a kivételeknek a listája, amelyek esetében nem engedélyezett a pénzvisszatérítés, és amelyeket nem vesznek figyelembe a kártya forgalmának kiszámításakor. Nincsenek közművek és kommunikáció. Per nagyobb vásárlások(például autó vásárlása), vagy ha egy kereskedőnél a vásárlások költsége több mint 70%-a általános kiadások, nem lesz pénzvisszatérítés.:

Ennek ellenére a VTB24 még akkor is felhalmozhatja a szükséges díjazást, ha egy kereskedőnél a kiadások összege meghaladja a 70%-ot. Íme egy olyan ügyfél áttekintése, aki találkozott ezzel a helyzettel (eszerint, ugyanaz a korlátozás):

● Az "Automatikus" és az "Éttermek" opciók (amelyek az éttermek mellett a színházba és a moziba szóló jegyeket is tartalmazzák) ésszerű összekapcsolni, ha rendelkezik nagy kiadás ezekben a kategóriákban, mivel más kategóriákban történő vásárlás esetén nincs pénzvisszatérítés. A havi díjazás 15 000 rubelre korlátozódik:

Nem ismert, hogy mely MCC-k tartoznak a VTB24 „Auto” (benzinkutak és parkolók) és „éttermek” (éttermek, bárok, kávézók, mozi/színházi jegypénztárak) kategóriájába. A szabályzatban a bank egyszerűen kimondta, hogy a pénzvisszafizetési műveleteknek a következő kategóriáknak kell megfelelniük:

● A „Cash Back” opció mindenre 2% pénzvisszatérítéssel, ha 75 000 rubelről költ, véleményem szerint nem túl érdekes, mert. Az „Utazás” opció pénzvisszatérítési mérföldje körülbelül 3,6-3,8%-nak felel meg. Ugyanakkor az "Utazás" opcióban nincs havi limit a bónusz elhatárolásánál és a "Cash Back" opciónál a limit 15 000 rubelre korlátozódik:

● A Takarékszámla-kiegészítéshez használható „Takarék” opció jövedelmezősége nem tér el. Bővebben róla alább.

● Cserélhető áruk és szolgáltatások bónusz pontok A behajtási programok túlárasak, így a hatékony pénzvisszatérítés nem lesz túl nagy.

● De a program "Utazás", amely szerint minden 100 rubel. vásárlások 75 000 rubeltől az összes kártyán. 4 millát írnak jóvá, elég jó ajánlat. Maximális korlát Nincs havi futásteljesítmény.

A bónusz mérföldeket minden egyes tranzakcióhoz külön írják jóvá, majd összegzik. Tehát valószínűleg nem az ügyfél javára kerekítés történik. 199 rubel vásárlása esetén csak 4 mérföld kerül jóváírásra:

A tarifákban félreérthetően le van írva a kerekítésről, azt gondolhatja, hogy az összes műveletet összesítik, majd minden 100 rubelre. a szükséges mérföldeket jóváírják, i.е. a végső kerekítés nem lesz annyira észrevehető: „4 mérföld 100 rubelért. forgalom TSP-ben":

Ezt a futásteljesítmény-számítási sémát jelentették néhány ügyfélnek, amely július óta ugyanazzal a futásteljesítmény-elszámolási mechanizmussal rendelkezik:

Általánosságban elmondható, hogy a kerekítés kérdését tovább kell tisztázni.

Az oldalon feltüntetett repülőjegy, vonatjegy, autóbérlés vagy szálloda árának legalább 50%-át mérföldekkel fizetheti travel.vtb24.ru(1 mérföld = 1 dörzsölés). Minden kategóriában évente legfeljebb 10 alkalommal kaphat kártérítést:

Kicsit többet figyelembe véve magas árak online jegyekért travel.vtb24.rués kerekítve azt feltételezhetjük, hogy az összes vásárlás 4%-os mérföldes cashbackje hozzávetőlegesen 3,6-3,8%-os valódi cashback-nek felel meg.

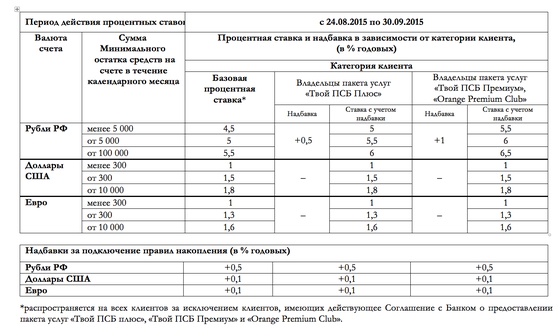

A Multicard szolgáltatáscsomag tulajdonosai Takarékszámlához férhetnek hozzá, amely rubelben, amerikai dollárban és euróban is lehet. A bank honlapján az áll, hogy a kamatláb a ez a fiók eléri a 10%-ot. Az alapkamat 8,5% + 1,5% -os emelést kaphat, ha a "Megtakarítás" bónusz kategóriát választja, és a kártyákra fordított kiadások szükséges forgalmát a Multicard szolgáltatáscsomag részeként fenntartják (75 000 rubeltől):

A VTB24 megtakarítási számla kamatszámításának szabályait közelebbről megvizsgálva azonban kétségek merülnek fel a jövedelmezőséggel kapcsolatban. ez a termékügyfél számára. Ennek ellenére a VTB24-nél a megtakarítási számlák iránti kereslet csak nő:

Tehát a megtakarítási számla alapkamata attól függ, hogy a pénzeszközök mennyi ideig vannak a számlán. Az első hónaptól 4%, 3-tól 5%, 6-tól 6%, 12-től 8,5%:

A kamat a havi minimális egyenleg után kerül kiszámításra, amelyet a hónap végén fizetnek ki:

A megtakarítási számlát a nyitás napján kell feltölteni, ellenkező esetben az első hónap kamata 0 rubel lesz.

A Takarékszámla zárásakor a bevétel a múlt hónap nem fizetett:

A Takarékszámla kamata egy nagyon díszes képlet alapján kerül kiszámításra, amelynek lényege nem is olyan könnyű megérteni:

Általában véve a fő gondolat az további hozzájárulásokúj visszaszámlálás kezd működni a kamatláb meghatározására. Tegyük fel, hogy a kezdeti összeget egy évig a megtakarítási számlán tartotta, a 12. hónaptól 8,5% kerül rá, de ha további hozzájárulást fizet a számlára, akkor a 4% mértéke vonatkozik rá, ill. csak újabb 12 hónap elteltével éri el a kiegészítő hozzájárulás kamata 8,5%-ot.

Azt is érdemes figyelembe venni, hogy a VTB24-es Takarékszámla nem fix kamatozású betét. A banknak van teljes joggal csökkentse a százalékot egyoldalúan. Azok. A pénzt először 4%-on, majd 5%-on, majd 6%-on fogja tartani, és amikor eléri a hőn áhított 8,5%-ot, a VTB24 elmondhatja, hogy a változás miatt gazdasági helyzet a Megtakarítási számla kamata csökken:

Ha a „Multicard”-hoz csatlakoztatja a „Megtakarítás” opciót, akkor a kártyára fordított kiadás mértékétől függően a Takarékszámla (rubel) kamatának emelése esedékes, 5-15 költéssel. ezer rubel. - 0,5%, 15-75 ezer rubel. - 1%, több mint 75 ezer rubel. – 1,5%:

Véleményem szerint csatlakoztassa a "megtakarítás" opciót a "Multicard"-hoz, és költsön több mint 75 000 rubelt havonta. pénzvisszatérítés nélküli kártyán a Takarékszámla kamatának 1,5%-os emelése érdekében nem megfelelő. Ezenkívül a növekedés csak az 1,5 millió rubelt meg nem haladó egyenlegre vonatkozik.

2017. 08. 31-ig a VTB24-nek feláras akciója van a Takarékszámlán Multicard nyitásakor és a Megtakarítás opció csatlakoztatásakor az első hónapban (valószínűleg ezt az akciót Az Ugra betétesek számára készült, akik biztosítási kártérítést kapnak, hogy meggyőzzék őket arról, hogy hagyják el a biztosítást a banknál a meghirdetett évi 10%-os áron). Az akció keretében a számlanyitástól számított 30 napig 4% alapkamat + évi 6% felár érvényes:

Az éves 6%-os felár nem függ a kártyára költött összegtől. A maximális összeg, amelyre a bónuszt számítják, 1 500 000 rubel:

UPD: 2017.09.27

December 31-ig a VTB24 promóciója „10% tovább Takarékszámla”, lényege abban rejlik, hogy ha az év vége előtt kinyitja a Multicard csomagot és azonnal bekapcsolja a „Megtakarítás” opciót, akkor a végéig jelenlegi hónap a bank évi +6%-os növekedést halmoz fel a megtakarítási számlára befizetett új befizetések után. Az emelés maximális összege 1,5 millió rubelre korlátozódik.

A vásárlások mennyisége a „Multicard” fogadására maximális százalék A Takarékszámla első havi egyenlege nem fontos:

Tehát kapni maximális haszon ebből a promócióból a hónap első napjaiban "Multicard"-ot kell nyitnia, aktiválnia kell a "Megtakarítás" opciót, és még aznap feltöltenie kell a Takarékszámlát, hogy a hónapon belül 4%-ot kapjon a minimális egyenlegből. alapkamat Takarékszámla és 6% akció a hónap végéig. Az elején következő hónap a megtakarítási számláról már át lehet helyezni a pénzt egy másik előnyös helyre.

A Multicard részeként ingyenes devizakártyákat nyithat meg, olyan vásárlásokhoz, amelyeken jutalmak vagy mérföldek is felhalmozódnak (a külföldi pénznemben kifejezett vételár az Orosz Föderáció Központi Bankjának árfolyama szerint kerül átváltásra a műveletet a számlán, és a jutalmak már felhalmozódnak ennél az összegnél).

Ha dollárban vásárol "Multicard" euróban vagy "tugriks"-ban, akkor egyszeri átváltás történik dollárra kedvező árfolyam fizetési rendszer nélkül további díjak Igen, még pénzvisszatérítéssel is. Dollárban történő vásárlás esetén természetesen nem történik átváltás:

UPD: 2017.09.27

"Multicard" megtanulta, i.e. most más bank kártyáiról jutalék nélkül pótolható (csak az a fontos, hogy a donorkártya ne számítson fel jutalékot hasonló műveletek) a VTB24 Internet Bank használatával.

A tarifákban viszont azt írják, hogy a VTB24 kártyák ingyenes C2C feltöltése továbbra is csak 2017.11.23-ig érvényes. Reméljük, a bank kiterjeszti ezt a lehetőséget:

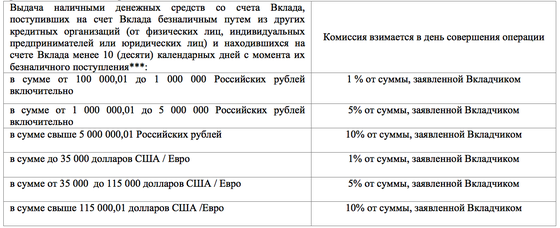

Felhívjuk figyelmét, hogy a Multicard jutalék nélkül tud fizetni nemcsak Visa és MasterCard kártyákról, hanem MIR fizetési rendszer kártyáiról is.

Egy művelet korlátja 100 000 rubel:

A VTB24 Internet Bank szolgáltatásával a C2C-feltöltés szinte azonnal lebonyolításra kerül, a pénz azonnal rendelkezésre áll vásárlásra és átutalásra, műszaki folyószámlahitel nem fordul elő:

Ha olyan kártyára van szüksége, amivel ingyenesen ki lehet venni a MIR-t a kártyákból, de nem akarja kinyitni a Multicardot, a VTB24-nek van egy ingyenes Basic szolgáltatáscsomagja, amelyhez ingyenes névtelen kártyát (Visa Ckassic ill. MasterCard Standard). Azt is tudja, hogyan kell jutalék nélkül felvenni más bankok kártyáiról, és a Multicardhoz hasonlóan nem vesz fel jutalékot, amikor felvesznek tőle:

Iratkozz fel, hogy értesülj minden változásról :)

A VTB 24 Bankban a felhalmozó betét három pénznem egyikében bocsátható ki: nemzeti, dollárban vagy euróban. A program keretén belül kamatok az elhelyezés összegétől és feltételeitől függ. Lehetséges közreműködők megállapodást köthetnek pénzeszközeik letétbe helyezéséről a jelen programra kidolgozott feltételek szerint.

A VTB 24 Bank két befektetési lehetőséget kínál a potenciális betéteseknek:

A hasonló elnevezések ellenére e programok között vannak eltérések, ezért érdemes ezeket külön is megvizsgálni.

Megnyílik a VTB 24 bankban Takarékbetét online vagy egy helyhez kötött fiókban. Bekeretezhető Nemzeti valuta(számla rubelben) vagy külföldi (dollárban vagy euróban).

A betét keretén belül a számlán elhelyezett összegek és a feltételek fokozatossága történik. Ezektől a mutatóktól függően változik a rubel- és dollárszámlák kamata. Az euróban lévő készpénzszámlánál a kamat felhalmozódik egy méret, bármilyen feltételtől függetlenül, 0,01% alatt.

VTB Bankban 24 Takarékbetét for magánszemélyek a következő feltételekkel nyílik meg:

Vagyis a VTB 24-ben lévő Takarékbetét feltöltésre kerül, anélkül részleges kivonás, választhatja ki az osztalékfizetés módját. Következésképpen a betéteseknek lehetőségük lesz a jövedelmezőség növelésére további hozzájárulások révén.

Ez a letét a következő napon nyitható meg közös alapok vagy a Privilege szolgáltatáscsomag részeként. A letét megnyitásának mindkét lehetőségéhez kumulatív VTB 24 feltétel lesz közös, a különbség csak a kamatláb nagyságában lesz, amelyet a PU Privilege tulajdonosai számára emelnek. Vegye figyelembe a befektetés alapvető szabályait ebben a programban.

Számításhoz írja be:

Az eredmény jelzéssel együtt kerül bemutatásra lehetséges bevétel, teljes összeg kifizetések a szerződés végén. Fel kell tüntetni azon (nominális és effektív) árfolyamok nagyságát is, amelyekre a számítás készült.

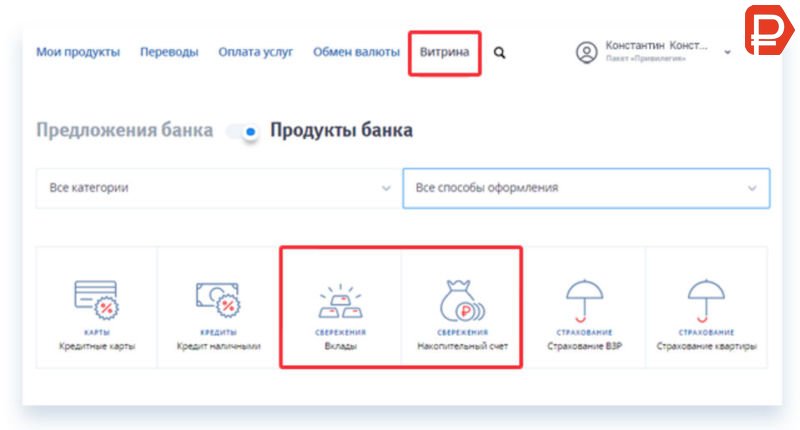

Üzemeltetési VTB ügyfelek Takarékbetétet online nyithat az internetbanki rendszeren keresztül. Ehhez el kell mennie a személyes oldalára VTB iroda 24-Online és a rendelkezésre állás függvényében szükséges mennyiség nyissa meg a betétet a számlán a Kirakat lapra lépve.

Ilyen módon történő befizetéskor minimális mennyiség 100 ezer rubel lehet.

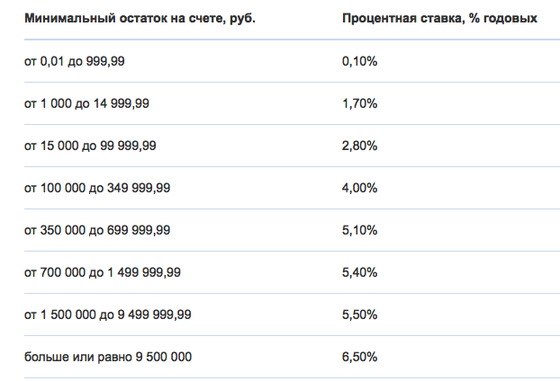

A VTB 24 bank, a betét Takarékpénztári számla - kettő különböző programokat. Kulcs különbség A Takarékszámla feltételei teljes szabadságot élveznek a számlán elhelyezett pénzeszközök felett.

A program főbb jellemzői a következők lesznek:

A pénzeszközök elhelyezésének ez a lehetősége szabad forgalomba bocsátásra szolgál saját tőke további jövedelemszerzés lehetőségével.

Ha a Takarékszámlát úgy tekintjük takarékbetét VTB 24 magánszemélyeknek, érdemes megtanulni, hogyan kell fogadni maximális jövedelem. Ehhez az szükséges, hogy a számla a lehető leghosszabb ideig érvényes legyen. Egy bizonyos összeget a számlán is hagyhat, mivel a tényleges egyenleg után kamatot számítanak fel.

A VTB 24 Bankban a Takarékbetét bevételszerzésre nyílik meg, ha szabadabb pénzeladási lehetőségre van szüksége, akkor Takarékszámlát nyithat. Ezután nemcsak feltölteni, hanem szükség szerint pénzeszközöket is ki lehet venni.

Hogy őszinte legyek, eredetileg ezen a héten azt terveztem, hogy a hitelekről és bankkártyák, valamint a köztük lévő különbségekről, és lebonyolítok egy kisebb oktatási programot, de először úgy döntöttem, hogy megnézem olvasóinkkal a Twitteren, miről lenne érdekesebb, ha megtudnának: a nagy bankok tárolókártyáiról vagy a hitelekről. Meglepő módon mindenki egyhangúlag az első témára szavazott. Mindig meghallgatjuk a kívánságait, úgyhogy jelentkezzen utolsó pillanat Témát váltottam a mai hétvégére.

Egyébként Artem Lutfullin adta az ötletet, hogy írjak a nagy bankok felhalmozókártyáiról. Megjegyezte, hogy sokan félnek bízni a pénzükben kis bankok vagy olyan bankok, amelyekről még soha nem hallottak, számukra fontosabb a bank hírneve, mint a kamatszámok.

A cikkben a TOP-20-ban szereplő bankok szerepelnek pénzügyi mutatók, az innen származó információk vezéreltek. Ha azonban a publikáció után az egyik résztvevő egy kicsit visszaesik, nem valószínű, hogy ez nagymértékben megváltoztatja elismertségét és fogyasztói bizalmát.

Jó bevételi kártya a BinBank-tól, de zavart, hogy havi 500 rubel értékben kell vásárolnom. Kiderült, hogy a kártyát nem lehet csak úgy a polcra tenni, és pénzt tartani rajta, hanem folyamatosan valamilyen műveletet kell végrehajtania, én személy szerint nem szeretem. Bár a kamat az nagy bank nagyon jó.

Egyébként nekik is van azonnali kártya Platina ugyanezzel felhalmozódó feltételekés plusz 1%-os cashback, viszont a saját ATM-einknél is jár a készpénzfelvétel jutaléka, ezért azt nem ide soroltam.

A kártya leírása a bank honlapján: http://www.binbank.ru/private-clients/bank-card/platinum/

A VTB24 nem rendelkezik külön jövedelemkártyával, de lehetőség van speciális megtakarítási számla nyitására a szolgáltatási csomagok részeként. A legolcsóbb csomag - "Basic" ingyenes az ügyfél számára, az "Alap" keretein belül egy névtelen Visa kártya/MasterCard azonnali kiadás. Igény szerint VISA Classic / MC Standard kártyát is kiállíthat, de ebben az esetben éves karbantartás 900 rubel lesz.

És bár a számla jellemzőiben akár évi 6,5% -os hozamot írtam, valójában ez sokkal alacsonyabb, ítélje meg az alábbi képernyőképen.

A megtakarítási számla leírása a bank honlapján: http://www.vtb24.ru/personal/savings/check/Pages/default.aspx

Valójában ez egy közönséges „lekérésre” betét, külön bankkártyát nem is adnak ki hozzá. A nyitás minimális összege 10 000 rubel. Az egyenlegen lévő összegtől függően különböző díjak kerülnek felszámításra.

Fontos megjegyezni, hogy az árfolyamon számított minimális összegnek az egész hónapon belül kell lennie, ellenkező esetben szükséges kamatot nem fogsz kapni.

Van még egy korlát: a kapott pénz készpénz nélküli fizetés, jutalék nélkül csak 10 nappal később veheti fel.

Takarékszámla kamata: http://www.otkritiefc.ru/get_file/23681/

A Moszkvai Banknak külön letétje van "Takarékszámla" néven. Eszerint az egyenleg utáni kamat azonnal kétféleképpen halmozódik fel: napi egyenlegés havi minimális egyenleg. A rendszer, hogy őszinte legyek, nem a legőszintébb, mert ha fél hónapig 50 000 rubelt tartott a számláján, és fél hónapig 100 000 rubelt, akkor csak egy kisebb rész után kap kamatot, és 0,1%-ot. éves lesz felszámítva egy nagy, ami persze morzsa.

Az ICD két érdekes lehetőséget kínál egyszerre. Az első a „Minden esetre” befizetés, a második a kártyák további jövedelmezősége. A betét ugyanaz a megtakarítási számla, amely bármikor pótolható és visszavonható. Betéti kamatláb - 4,5%, de nincs további feltételekő nem, és ez jó.

A kártyák jövedelmezőségét az egyik fizetős szolgáltatáscsomag csatlakoztatásának részeként kínálják, ezek tarifái az alábbiak:

Iratkozzon fel ingyenes csomagra további hozam ez tiltott. Ezenkívül az évi 8% megszerzéséhez havonta legalább 10 000 rubelt kell költenie a kártyára, ami miatt ez az ajánlat már nem olyan vonzó.

További bevétel a Bank kártya: http://mkb.ru/facility/private_person/cards/services/card_profit.php

Régóta észrevettem, hogy a kommentelők között vannak nagyszámú ennek a banknak az ügyfelei és mindannyian a „Bank a zsebedben” szolgáltatást használják, és gyakran ajánlják ezt a szolgáltatáscsomagot. A BvK csomagjai különbözőek, ezen a linken részletesen megismerheti az összes tarifát. Választásától függetlenül használhat külön megtakarítási számlát, amelyre évi 8% kerül felszámításra a 30 000 rubel feletti egyenleg után. Ugyanez a 8% kerül felszámításra a kártya egyenlegére, ha az meghaladja a 30 000 rubelt. A kiválasztott csomagtól függően változik. maximális összeget, amelyre kamatot számítanak fel a kártyára, például a Standard csomagban legfeljebb 100 000 rubel van érvényben, és az Exkluzív csomag akár 600 000 rubel összegű bevételt kínál. Egyébként ha megtakarítási számlán tartasz pénzt, akkor nincs ilyen korlátozás.

Általánosságban elmondható, hogy ha csak pénzt szeretne megtartani és kamatot szeretne kapni az egyenlegre, akkor azt javaslom, hogy adjon ki egy „Standard csomagot”, vegyen ingyenes névtelen kártyaés tartsa a pénzt egy takarékszámlán.

A "Bank a zsebében" szolgáltatáscsomag leírása a következő webhelyen: http://www.rsb.ru/bvk/

Az Alfa-Banknak egyszerre két lehetősége van a megtakarítási számlákra, mindegyiket sorrendben vesszük figyelembe.

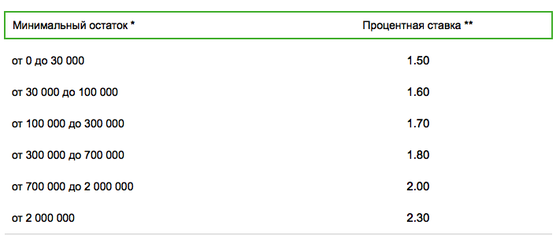

Takarékszámla "Értékes idő". Ez a számla olyan ügyfelek számára alkalmas, akik 300 000 rubeltől terveznek számlát tartani. Ha nem vesz fel pénzt a számláról, akkor idővel a kamatláb emelkedni kezd. Az alábbiakban egy táblázat található az árakkal.

"Blitz-bevétel" megtakarítási számla. Egy másik megtakarítási számla azok számára, akik a számlát tervezik tartani nagy összegeket. A számla jövedelmezősége 250 000 rubeltől kezdődik.

A Valuable Time fiók leírása: https://alfabank.ru/make-money/savings-account/timemoney/

A "Blitz-income" számla leírása a https://alfabank.ru/make-money/savings-account/blitz oldalon

És bár a Promsvyazbank nem is olyan régen kirepült a Top 10-ből, még mindig az rendszerszinten fontos bankés sokan közületek ismertek. Ráadásul valamikor ezelőtt volt megtakarítási számlák, ezért úgy döntöttem, hogy a PSB-t is hozzáadom a mai választékhoz.

Most pedig nézzük meg a megtakarítási számla kamatait.

Ne is nézzen a növekvő juttatásokra, mivel a Your PSB Plus csomag költsége havi 300 rubel, az ORange Premium Club pedig 2800 rubelbe kerül.

Leírás tárolási lehetőség a weboldalon: http://www.psbank.ru/Personal/Everyday/Saving/SimpleRules?from=CategoryPage_widget

Sberbank által érthető okokból lakosságunk többsége a legmegbízhatóbb banknak tartja, és ennek számos objektív oka van. Úgy gondolom, hogy a logika itt meglehetősen egyszerű: "Ha a Sberbank összeomlik, akkor semmi sem segít." És nyilvánvaló, hogy a bank aktívan használja ezt a hírnevet. Nézd meg a kamatokat Takarékszámla, ezek tiszta könnyek, amik még az infláció mértékét sem fedik el!

A felhalmozó kártyákról szóló legutóbbi cikkben megkérdezték tőlem, hogy a kártyán lévő pénzét hogyan biztosítja a DIA, és hogyan tudja meg a DIA, hogy mennyi pénz volt a számlán az engedély visszavonása előtt. Nem voltam túl lusta, és tisztáztam ezt a kérdést magával az ügynökséggel, az alábbiakban egy idézet levelezésünkből:

Szia! Kérem, mondja el, hogyan biztosított a bankkártyán lévő pénzem bankcsőd esetén? Hogyan találja meg a DIA az egyenleg összegét kártyaszámla? Mi a teendő, ha a bank helytelen adatokat ad meg, vagy egyáltalán nem ad meg? Hogyan garantálható a bank által közölt információk megbízhatósága? Valójában a betéttel ellentétben nincs papírom a bankpecséttel ellátott kártyán az egyenleg összegével, így ebben az esetben egyszerűen nem lesz semmi, amivel bizonyítanom az ügyemet.

Jó napot!

Biztosítás hatálya alá tartozik készpénzállampolgárságtól függetlenül bankszámlával rendelkező magánszemélyek, beleértve: aktuális fiók banki (műanyag) kártyás elszámolásokhoz, fizetés, nyugdíj vagy ösztöndíj átvételéhez használható.

A betétesekkel szembeni banki kötelezettségek nyilvántartása, amely szerint a fizetés megtörténik biztosítási kártérítés, az adatok alapján az engedély banktól történő visszavonását követő 7 napon belül jön létre könyvelés bank az engedély visszavonásának napján. Ezért az ügynökbank (amely a kifizetéseket teljesíti) rendelkezik mindennel szükséges információ a betétedre és a biztosítási kártérítés kifizetésére felhalmozott kamatra.

Tisztelettel,

Állami Társaság "Betétbiztosítási Ügynökség"

Amint látja, ha a bank csal a könyveléssel, akkor semmi különöset nem kell bemutatni, ezért csatlakozom DIA ajánlások rendszeres kérésre a számlán lévő pénzeszközök mozgásának teljes részletére, elvégre ez valamiféle garancia lesz. Ha azonban a mai cikkből a bankokról beszélünk, akkor nem valószínű, hogy a közeljövőben bármelyiküktől is megvonják az engedélyt.

Az átlagos kamatszint a normál egyenlegre jövedelemkártyák 8-12% között változik. Amint látható, a nagy bankok négy ponttal lejjebb tolták ezt a sávot, és a legtöbben 4-8 százalékos hozamú megtakarítási számlákat kínálnak, és szinte mindegyikhez plusz feltételek is vannak.