УСН относится к самому приоритетному режиму налогообложения. Несмотря на значимое количество преимуществ, система не лишена и недостатков.

ИП доходы минус расходы как вести учёт интересует каждого бизнесмена, зарегистрировавшегося на упрощённой системе налогообложения. Режим не требует массовой сдачи отчётности, но имеет установленные законодательством лимиты и обязательные требования при .Кроме того, для ИП, работающего на такой системе, есть правило для исчисления единого налога, которое действует в интересах государства, а не самого предпринимателя.

Любой ИП, официально зарегистрированный в ФНС, может выбрать для ведения деятельности упрощённую форму налогообложения.

Действующие ИП могут перейти на упрощёнку в следующих случаях:

Не имеют права вести учёт на УСН:

Для ИП, решившего вести свой бизнес на упрощённой системе налогообложения необходимо ознакомиться с особенностями данного режима:

Совместимость с УСН.

| Совместимость | ИП |

| УСН+ЕНВД | возможно |

| УСН+Патент | возможно |

| ОСНО+УСН | недопустимо |

| ЕНВД+ОСНО | возможно |

| УСН+ЕСХН | недопустимо |

Планируя деятельность на УСН с совмещением других налоговых режимов, необходимо руководствоваться информацией со статьи 346.18 НК РФ.

Упрощёнка – это система налогообложения с минимумом документооборота при ведении учёта и оптимизацией налогов.

Данный режим имеет огромное количество преимуществ:

Несмотря на достаточное количество плюсов, система имеет и ряд недостатков:

На практике, упрощенцы намного реже сталкиваются с претензиями со стороны сотрудников налоговой службы по сравнению с предпринимателями, трудящимися на ОСНО.

Почему так происходит:

Согласноприведённой информации, можно смело сделать вывод, что упрощёнка один из самых лучших режимов налогообложения для небольших компаний. Более того, современная практика показывает, что основная часть предпринимателей выбирает УСН.

1% пенсионного взноса от превышения доходов в 300 тыс. р. можно включать в затраты следующего периода, причём проводить данную процедуру можно не сразу. Применить возможностьможно в течение последующих 10 лет.

Выбор в пользу объекта «доходы» обоснован в случае, если деятельность у ИП не связана с большими расходами, которые могут быть использованы при снижении налоговой нагрузки.

На УСН «доходы» учитываются суммы поступлений денежных средств по сделкам, а также переуступке прав и погашении задолженности.

При формировании данных на упрощёнке бизнесмен:

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

КУДиР предприниматели должны вести в соответствии со строгим порядком. Кроме этого, следует вести учёт основных средств и нематериальных активов, такая информация необходима в случае перехода на общий режим налогообложения по собственному желанию бизнесмена или при учёте лимита на УСН. На объекте «доходы минус расходы» ведение книги также является обязательной процедурой при ведении учёта.

Налоговый учёт дляИП на упрощёнке с объектом «доходы минус расходы» ведётся с обязательным использованием КУДиР (книги учёта доходов и расходов).

Книгу необходимо заполнять, придерживаясь следующих правил:

Данные, на основании которых заполняется КУДиР, используются для расчёта величины налога при оплате платежей по УСН на аванс и расчёте с государством по итогам отчётного периода. Общие показатели отражаются в годовой декларации.

Контроль полученной информации осуществляется налоговой службой, основные критерии проверки заключаются в следующем:

Заполнение книги разрешено осуществлять как в письменном (бумажном) виде, так и электронном с последующей распечаткой. Формируется документ по годовому периоду, затем подшивается и заверяется индивидуальным предпринимателем.

Каждый новый отчётный год требует заполнения новой книги, в независимости от того, только открылсяИП или работает уже достаточно длительный срок. Заверять книгу в налоговом органе не нужно.

ИП, на упрощёнке, освобождены от огромного количества бухгалтерских отчётов. Достаточно производить правильный расчёт доходов на режиме по ставке 6% и доходов/расходов при налоговой ставке 15% и 1% за превышение 300 тыс. р.

На упрощёнке без работников сдаётся только один отчёт – годовая декларация по единому налогу. В нём подводятся итоги прошедшего периода, а именно: декларируются доходы, и если требует режим налогообложения, то и расходы.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2019 году он приходится на 3 мая.

Каждому предпринимателю, чтобы снизить вероятность возникновения лишних вопросов со стороны сотрудников ФНС, следует разработать форму регистра и утвердить её в учётной политике предприятия. Это важный документ, так как на основе сведений по расходам и доходам, приведённых в нём заполняется годовая декларация.

У ИП, использующих труд наёмных работников ведение учёта значительно усложняется. Помимо годовой декларации необходимо вести кадровую документацию, производить расчёт зарплаты, начислений страховых взносов ИП и сотрудников, удержания НДФЛ, а также сдавать множество отчётов.

Отчётность по наёмным сотрудникам:

Ознакомиться со сроками уплаты налога и сдачи отчётности ИП на УСН с наёмными работниками можно с помощью налогового календаря, регулярно публикуемого на официальном сайте ФНС.

Предоставлять декларацию в ФНС можно несколькими способами:

Порядок расчёта единого налога на УСН «доходы минус расходы» по ставке 15%.

За отчётный год бизнесмен получил выручку в размере 17млнрублей, на расходы пришлось 15 млн рублей.

Налогооблагаемая база составляет 2млнр. (17 млн - 15 млн).

Сумма обязательства, подлежащая уплате в бюджет равна 300 тыс. р. (2 тыс. р. х 0,15 (15%)).

Рассчитываем сумму минимального налога (17млнх 0,01 (1%))=170тыс рублей. Оплатить необходимо 300 тыс.рублей, так как сумма минимального налога ниже, чем расчёт налогового обязательства.

Предприниматель, выбравший на УСН объект «доходы минус расходы» не имеет права уплачивать в бюджет менее 1% от полученного дохода, даже если сумма исчисленного обязательства оказалась меньше.

При несвоевременной подаче декларации с просрочкой более 10 дней налоговая инспекция вправе оштрафовать предпринимателя и заблокировать расчётный счёт в банке.

Просрочка сдачи отчёта влечёт наложение штрафа в размере от 5 до 30% от суммы неоплаченного налога за полный или неполный месяц, но не меньше чем на 1000 рублей.

Помимо наложения штрафа начисляется пеня, которая насчитывается как процент, равный 1/300 от ставки рефинансирования, установленной ЦБ РФ на дату возникновения просрочки.

Неуплата единого налога или занижение налоговой базы повлечёт штраф в размере от 20 до 40% от рассчитанной суммы обязательства.

Кроме несвоевременной уплаты или сдачи годовой декларации, штрафы применяются и со стороны Пенсионного фонда за предоставление недостоверной информации или допущенные ошибки в отчётности.

Плата за нарушения:

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

За отказ от исполнения требований со стороны Росстата предполагается наложение штрафа в размере от 10000 до 20000 рублей.

Предприниматели, которыеведут учёт на УСН с объектом «доходы минус расходы», обязаны перейти на кассовое онлайн обслуживание до 1 июля 2019 года.

Прежде чем заняться заменой кассового аппарата, ИП лучше заранее поинтересоваться у специалистов в области ККТ о том, можно ли доработать старую технику. Если это сделать невозможно, то смело приступайте к поиску подходящего кассового аппарата.

Для этого потребуется:

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

После покупки кассового аппарата нового поколения снимите с учёта прежний в налоговой инспекции. Выберите оператора фискальных данных и заключите с ним договор на обслуживание, затем приступайте к процедуре регистрации онлайн-кассы.

Несмотря на то, что подобное нововведение привнесло в деятельность предпринимателей немало хлопот, приобрести и зарегистрировать «новую» кассу придётся. Штраф за несвоевременное выполнение данного требования приравнивается к сумме от 3000 р.

Действие по плану – приобретение и заблаговременная подготовка торговых точек к непосредственному использованию онлайн-касс.

Преимущества способа:

Недостатки:

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Действие по ситуации – оперативное оснащение торговых точек кассами нового поколения перед вступлением постановления в силу.

Преимущества способа:

Согласно вышеприведённой информации, плановый подход к установке онлайн-касс имеет больше преимуществ в отличие от ситуационного способа. Но каждый предприниматель должен выбирать для себя вариант, который выгоден ему.

Для большинства ИП всегда стоит вопрос о том, как сделать правильный выбор системы налогообложения. УСН на «доходах минус расходы» имеет немало преимуществ, особенно если бизнесмен работает самостоятельно без привлечения помощи со стороны наёмного персонала. Кроме того, предприниматель, нацеленный на расширение своего дела с очень высоким уровнем дохода в перспективе, всегда сможет изменить режим налогообложения, выгодный ему в определённый период времени.

Более того, ИП может одновременно совмещать разные налоговые системы для ведения нескольких направлений бизнеса.

Для того чтобы не ошибиться в выборе системы налогообложения, начинающим предпринимателям лучше обращаться к опытным специалистам, которые с лёгкостью учтут все нюансы вида деятельности и предложат оптимальные варианты.

Книга учета доходов и расходов – это основной инструмент для учета операций, выполняемых в процессе деятельности на УСН, относящийся к налоговым регистрам. Вести ее обязаны только лица, работающие на упрощенном режиме – ИП и организации. Такая обязанность отражена в ст.346.26 НК РФ.

На каждый год заводится отдельный регистр по форме, закрепленной Минфином в приказе №135н от 22.10.12, с начала ведения бизнеса на УСН.

Доступны два метода ведения книги:

Перейти от одной формы ведения Книги к другой можно в любой момент.

Так как Книга учета является налоговым регистром, то есть используется для исчисления налоговой нагрузки при УСН, то вносить в нее нужно только те доходно-расходные показатели, которые будут учтены при расчете базы для специального упрощенного налога.

Суть ведения Книги заключается в последовательной фиксации каждой операции, в результате которой возник доход или расход, в табличной части регистра. Запись выполняется той датой, когда данный доход или расход признан таковым с указанием реквизитов подтверждающей первичной документации.

Сведения об операции вносятся в Книгу учета только при наличии оправдательного первичного документа. Если документа нет, то и фиксировать сумму в регистре нельзя.

Подавать Книгу никуда не нужно, она не прикладывается к декларации УСН, однако в наличии она должна быть обязательно. Если налоговики захотят ознакомиться с этим регистром и отправят запрос на ее предоставление, то «упрощенец» обязан это сделать, чтобы избежать штрафных санкций.

Если у компании есть обособленные подразделения, то Книгу учета ведет налогоплательщик, в роли которого в данном случае выступает головная компания. В Книге отражаются общие суммарные данные без разделения на подразделения.

Порядок заполнения Книги зависит от выбранного объекта налогообложения:

В регистр вносятся данные о каждой операции, совершаемой в течение года, результатом которой стало появление дохода или расхода, учитываемого при налогообложении. Записи вносятся в хронологическом порядке без разделения по отдельным видам деятельности. Данные о каждой операции нужно вносить отдельной строкой независимо от даты получения дохода или расхода.

Первичным документом, на основании которого вносится запись, может выступать бухгалтерский бланк, подтверждающий факт получения дохода или расхода.

Минфин своим письмом рекомендует вносить стоимостные показатели в полных рублях, однако в саму декларации УСН данные переносятся без округлений с учетом копеек, а потому удобнее все-таки заносить суммы с копейками, что упростит последующее заполнение отчетности.

Налогоплательщики, выбравшие для обложения налогом величину доходов, должны отражать в Книге учета:

Кроме того, нужно заполнить титульный лист Книги с указанием основных сведений о налогоплательщике, объекте налогообложения, адресе и номеров банковских счетов.

Что нужно заполнить «упрощенцу» с объектом налогообложения «доходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | Суть операции – краткое описание. | |

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала, отчетного периода. |

Если «упрощенец» решает облагать налогом разницу между величиной доходов и понесенных затрат, то заполнять Книгу нужно немного по-другому.

Компания должна отражать в регистре:

Также заполняется титульный лист, на котором нужно написать свое наименование (ФИО для ИП), основные реквизиты, адрес, выбранный объект налогообложения и номера имеющихся счетов в банке.

Что нужно заполнить «упрощенцу» с объектом «доходы-расходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | № записи. |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | Величина убытков за год (показатели строк 020 + 030 – 010). Указывается только положительный результат. | |

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты, учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН указывается 100, для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала, определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

В III раздел вносятся данные об убытках от деятельности в прошлых годах, которые не перенесены на начало прошлого года. Эти суммы могут уменьшить базу для расчета налога. Учитываются данные за последние 10 лет.

ИП или юрлица на УСН обязаны вести указанную выше книгу по установленному бланку, так как ее показатели используются для расчета налогового бремени.

Ответственность в виде денежного штрафа наступит по ст.120 НК РФ, если «упрощенец»:

При определении суммы штрафа нужно исходить из тех результатов, которые получены в результате указанных нарушений:

Дополнительный штраф будет назначен в том случае, если по запросу налоговой в ходе проверки, «упрощенец» не сможет предъявить данный налоговый регистр. Заплатить в данном случае придется 200 руб. за каждую непредоставленную книгу. Кроме того, штраф может быть наложен и на конкретного работника в размере от 300 до 500 руб.

Компания на УСН должна не только иметь и правильно заполнять Книгу учета доходов и расходов, но и хранить ее надлежащим образом в течение 4-ех лет, предшествующих текущему году.

То есть «упрощенец» в случае необходимости должен предъявить налоговикам заполненные книги за последние четыре года.

Если ошибка обнаружена в электронной форме Книги, то внести исправление можно, удалив существующую неверную запись и внеся правильную.

Если ошибка выявлена в бумажной форме или после распечатки электронного формата, то редактирование записи проводится путем аккуратного зачеркивания некорректных данных одной тонкой чертой. Рядом пишутся верные сведения, ставится подпись руководителя и оттиск печати при наличии такового.

Нельзя исправлять неверные данные корректорами различного типа.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

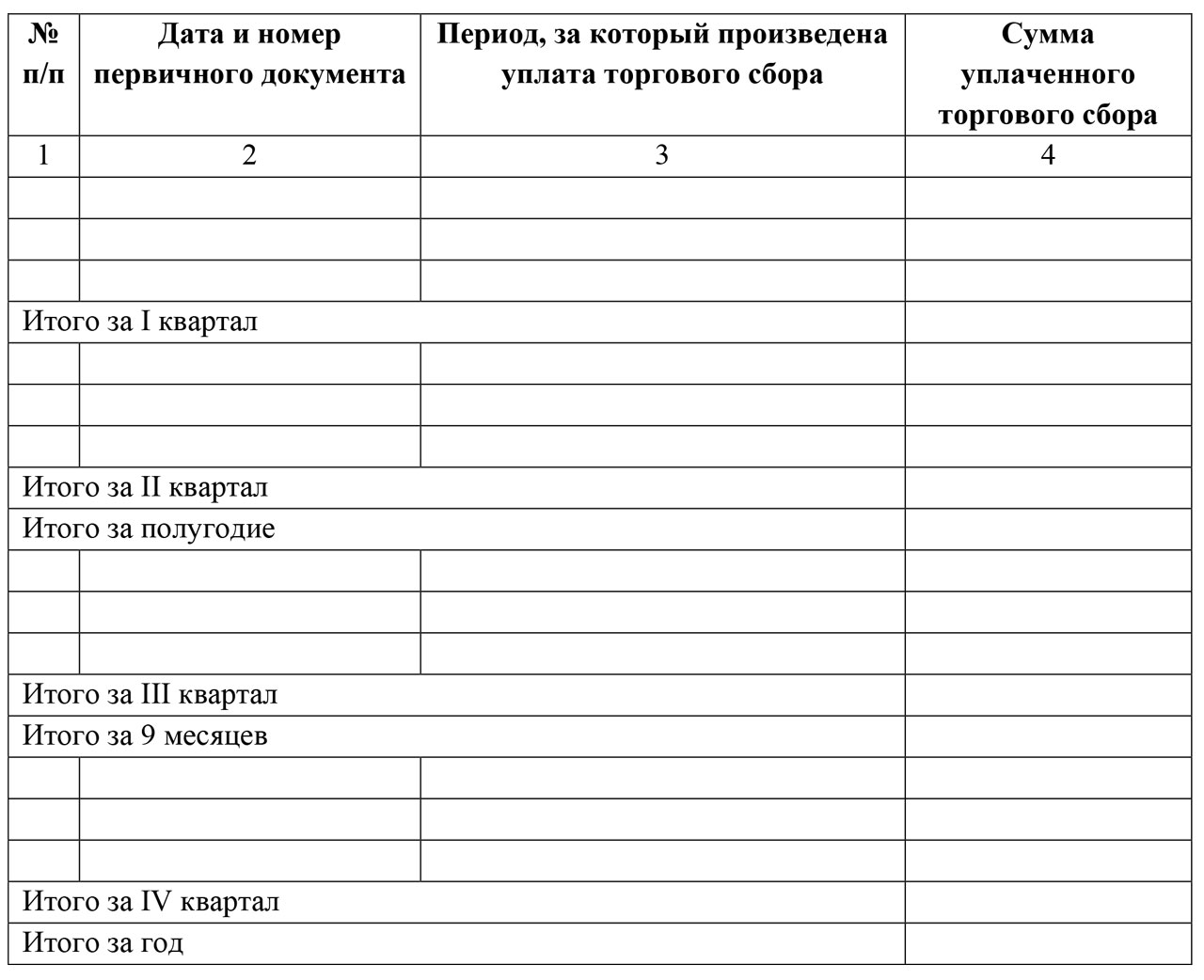

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Непременным регистром налогового учета является книга доходов и расходов для ИП. Вести журнал должны предприниматели на ЕСХН и УСН , для ЕНВД и ОСНО он не требуется, обязательность предусмотрена Налоговым кодексом ст. 346.24. Учет данных ложится в основу расчета подоходного налога и формирования налоговой декларации. Заполнять книгу следует с особой внимательностью согласно требованиям налоговых органов. При выявлении нарушений физическое лицо будет оштрафовано.

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения книги учета доходов и расходов (КУДиР) для ИП на УСН 6% в 2019 году расположен по .

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

Основные правила внесения информации:

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

«Упрощенный» налог не относится к:

Доходами не являются:

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

При УСН 6% налог будет снижен за счет:

При учете перечисленного выше налог может сократиться на 50%.

Книга доходов и расходов ИП заполняется в определенной последовательности с учетом нюансов для УСН 6%.

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по ссылке.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

В четвертом разделе отражают расходы, снижающие сумму налога. Важно:

Книга приходов и расходов для ИП на упрощенном режиме УСН 15% имеет дополнительные разделы, которые важны для налоговых органов. Она является отдельным регистром.

Бизнесмен дополнительно заполняет «Справку Раздела 1″ . В ней указывают общую прибыль и затраты за налоговый период. Важна разница между прошлогодним налогом и минимальным его размером. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации на УСН 15% обязательно заполняют Раздел 2 . Он разделен на кварталы. В них вносят ОС и НМА со стоимостью. Графы 7-8 нужно заполнять ИП, перешедшие на льготный период после учета НМА с ОС. В 10 графе вписывают долю стоимости, учтенную в доходном периоде (для новых объектов она равна 100%).

Изучить образец заполнения КУДиР для ИП на УСН 15% Раздел II в формате Excel можно по .

Раздел III «Расчет суммы убытков» . В него вносят убытки за прошлый календарный год. Они записываются построчно с последующей расшифровкой. В 120 строку вставляют налоговую базу с первого раздела (ст. 040). В следующей строке прописывают сумму убытков для снижения подоходного налога в этом году. Начиная с 160 строки, вносят убытки организации, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel расположен по .

Скачать бесплатно книгу учета доходов и расходов для ИП на ЕНВД в 2019 году в любом формате (pdf, xls, doc) не имеет смысла. Этот режим налогообложения не предусматривает обязательного наличия КУДиР. Вести учет прибыли индивидуальный предприниматель может в простом журнале — ЕНВД является фиксированным режимом налогообложения. Налог не рассчитывают от реального дохода: при расчете учитывают физический показатель с корректирующим коэффициентом.

Ведение книги доходов и расходов ИП является обязательным . Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Согласно статье 23 НК книга должна храниться 4 года после завершения налогового периода.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

Книга доходов и расходов при УСН: кто и как её ведет + краткое описание каждой строки бланка.

Работа крупного бизнеса требует массы отчетов и бумажной волокиты. У малого бизнеса на упрощенке все на порядок проще – тут понадобится разве что книга доходов и расходов при УСН или КУДиР – главный документ для индивидуального предпринимателя, заполняемый регулярно, строго согласно законодательству.

С одной стороны, Книга эта всего одна – то есть упрощенка в действии. Не надо вести массу других ведомостей или им подобных документов. Но с другой – Книга доходов и расходов при УСН объединяет в себе буквально всё, что может повергнуть новичка в шок, ведь там столько всего непонятного… Чтобы этого не произошло, начинающим предпринимателям предлагаем ознакомиться с настоящей статьей.

Осуществление предпринимательской деятельности требует . Это важно и с точки зрения налоговой, и с позиции самого бизнесмена – везде должен быть порядок. Если речь об ИП и малых предприятиях, работающих на упрощенной системе налогообложения (УСН), то их деятельность регулируется гл.26.2 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414

ccee3c12bad/

)

Нынешний вид Книги приобрели в 2012 году, после принятия правок в законодательство.

Если опустить детали, то статья эта вводит в практику мелкого бизнеса (его еще иногда называют «микробизнес») понятие «Книга доходов и расходов при УСН» или «КУДиР». Формально, это регистр вашего налогового учета, а по-простому – книга, где вы указываете все свои доходы и, если потребуется, расходы.

С точки зрения мелкого бизнеса – это ключевой документ. С точки зрения государства – тоже. Для ИП и компаний, работающих на упрощенке, он обязателен. Если вдруг окажется во время проверки, что такой книги у вас нет, то за это будет штраф от 10 000 рублей и… в общем, мало вам не покажется. О нарушениях говорится в статье 120 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_19671/0800d22c58c5f1413b74c008

6f556ae84bfd4528/

)

Книга доходов и расходов при УСН заводится на каждый год. Поскольку это важнейший документ для ИП, то хранить эти Книги надо в течение 4-х лет после их заполнения. В случае проверок или обжалования налогов, других каких-то споров – вам этот архив возможно придется поднимать.

Книги делятся на два типа – по способу фиксирования информации:

Отметим, что бизнес, как таковой, с 2017 года переводят на электронные формы налоговой отчетности, вводят онлайн-кассы и т. д. Так что бумажный вариант остается уже скорее теоретической возможностью, которой пользоваться уже крайне проблематично – все отчеты сдаются в электронной форме, а все в безналичной.

Так что вести бумажную книгу в наше время бесполезно – лучше сразу осваивать электронный вариант, тем более что он снижает риск ошибок.

Также имеются два варианта самих книг:

Если с первой классификацией все более-менее ясно (вести КУДиР можно как в электронном, так и в бумажном виде), то вторая требует небольшого пояснения.

УСН не однородна, и имеет разную налоговую нагрузку (в том числе исключения по отдельным отраслям и налогам). Потому, согласно законодательству, одним ИП надо вести «доходную» книгу, где указываются только доходы, а другим – «доходно-расходную», где стоит указывать как доходы, так и расходы.

Первое, что вам надо определить – нужна ли книга вам в принципе (ищем свою отрасль и форму собственности в Налоговом кодексе). Если нужна, то стоит узнать, какой вид вам предписан к использованию – «доходная» или «доходно-расходная» Книга доходов и расходов при УСН.

Отметим сразу, что «доходная» хоть и называется так, учитывает и некоторые важнейшие расходы. В целом, однако, различия между этими типами минимальны. Действующий вариант был принят приказом Министерства финансов №135 от 22 октября 2012 года (http://www.consultant.ru/document/cons_doc_LAW_139737/ )

В 2016 году были приняты правки в налоговое законодательство в целом, которые фактически заставляют бизнес с 2017 или 2018 года (зависит от сферы) переходить на электронные системы налоговой отчетности и безналичные платежи. При этом на саму форму КУДиР последние изменения оказали мало влияния – электронная форма была доступна с 2012 года.

Если вы все-таки решили вести бумажную форму, то делает это следующим образом:

Электронная Книга доходов и расходов при УСН ведется, нетрудно догадаться, при помощи компьютера (чаще всего речь идет про Excel, но и есть автоматизированные системы, адаптированные под КУДиР). В целом, она является копией бумажной версии.

А теперь важный нюанс – «электронная» Книга доходов и расходов при УСН каждый квартал распечатывается, прошивается, закрепляется печатью и подписывается руководителем/ИП точно так же, как и «бумажная». Главная версия «электронной» книги распечатывается по итогам года, и хранится 4 года в таком же защищенном от посторонних месте, где и все важные бумаги (если она есть, то те ежеквартальные копии не учитываются).

Высочайшие современные технологии на марше, не правда ли?..

Главное отличие между вариантами Книги заключается в том, что в электронной можно вносить правки без каких-либо подписей и заморочек, пока год не окончился. После того как финальная версия задокументирована и подписана, вносить в неё изменения нельзя.

В целом, электронный вариант проще. Также он в приоритете у налоговиков, так как позволяет проще оцифровывать данные (этим занимается специальная программа), а не ломать голову над вашими рукописными закорючками.

Еще важный нюанс – сменить форму ведения книги можно в теории в любое время, но на практике делать это лучше по окончанию года, перед тем, как нужно заводить новую КУДиР. В противном случае могут быть сложности с отчетностью, если начинали вы в бумажном варианте, а продолжили в электронном и наоборот.

Подводя итог ознакомительной части статьи, укажем, что отправлять Книгу куда-либо не придется – формально, вы ведете её для себя. На практике, предоставляется она по требованию. То есть в теории, если вы идеально себя ведете, ничего не нарушаете, то у вас её могут и не потребовать никогда.

На практике же так бывает, что налоговики проводят проверки каждые пару-тройку лет – проверяют всех по виду деятельности. Если вы указали много видов деятельности при регистрации ИП, то значит шансы «нарваться» на проверку у вас гораздо выше, даже если повода нет. Вывод – ведите и храните КУДиР, как того требует законодательство.

На закуску небольшой анонс : с 2018 года КУДиР при УСН будет вестись по новым правилам, так что все это описывать придется заново. Но пока это актуально, так что работаем в формате-2013.

Переходим непосредственно к самой книге. Первое и главное – это определить, что же туда вносить. Да, ранее мы писали, вносить нужно все доходы (в «доходную» версию) и расходы (в «доходно-расходную»). Так оно, на самом деле, и есть. Вот только все это должно быть с точки зрения налоговиков.

Иначе говоря, вносится все, что хоть каким-то образом может повлиять на налоговую базу плательщика. А поскольку на неё влияет практически все, то, по сути, КУДиР при УСН должна учитывать все доходы и, если необходимо по вашему налоговому статусу, расходы.

Радует, что бланк для обеих книг тот же самый – просто в «доходном» варианте разделы, посвященные расходам, оставляем незаполненными.

Сама Книга доходов и расходов при УСН – это налоговый регистр, который выглядит как таблица с делением на разделы и подразделы. Соответственно, вести её надо последовательно и планомерно. При этом каждая запись должна иметь подтверждение в виде первичной документации – чек, квитанцию или любой другой аналог.

Дату дохода/расхода надо указывать ту, когда реквизиты были подтверждены.

Проще говоря – заполнять книгу можете хоть раз в квартал, но все даты должны подтверждаться реквизитами. Если вы 10 апреля осуществили сделку (она прошла по кассе, через банки и т. д.), но почему-то указали её за 11 апреля, могут быть штрафы (если эта сделка была существенной, и если вы сами не исправили ошибку вовремя – да, это считается ошибкой).

Верно в данном случае и обратное: если вы какую-то сделку провели, но документов, подтверждающих её, нет, то и вносить её в КУДиР нельзя. Тоже оштрафовать могут.

Электронная или бумажная Книга доходов и расходов при УСН ведется на утвержденном Минфином бланке, о чем мы уже писали. Скачать его можно там же – на сайте ведомства или любом другом сайте (к примеру, тут — http://lugasoft.ru/blank/kniga-dohodov-i-rashodov-usn-6 )

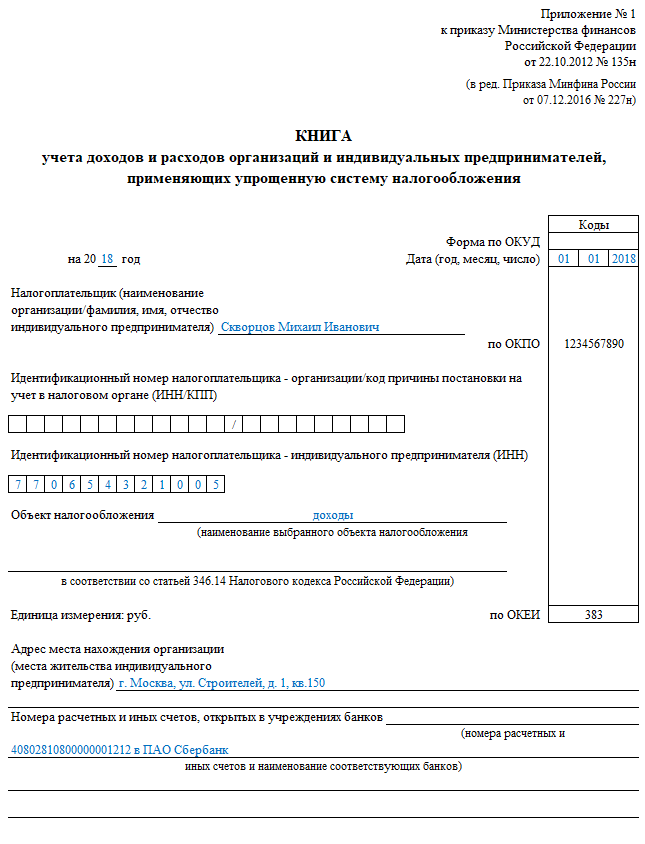

Выглядит титульная страница так:

«Доходниками» в КУДиР при УСН заполняется титульная страница, а также разделы 1 (гр. 1-4) и 4. В первом стоит показать доходы, а в последнем – социальные взносы. Все остальные расходы не учитываются.

«Доходно-расходники» заполняют титульный лист, раздел 1 целиком (вместе со справкой), 2 (расходы по основной деятельности) и 3 (учет убытков).

В случае с титульным листом все вроде бы понятно (чего у ИП нет – то заполнять и не надо, отдельные строки предназначена ). Главное тут – указать кто вы: ФИО физлица или название компании, коды, а также реквизиты – то есть все то, что несет важную для налоговиков информацию.

Пример заполнения доходного раздела

Вот те разделы и графы с описаниями, которые должен заполнить индивидуальный предприниматель, если его книга доходов и расходов при УСН выбрана в «доходном» формате:

| Раздел | Графа | Описание |

|---|---|---|

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | ||

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала отчетного периода. |

Отметим, что такой предприниматель должен указывать только те расходы, которые могут повлиять на налоговую базу. Проще говоря – расходы вносить не нужно, но есть исключения. К ним относятся страховые взносы, оплаты больничных листов и пр.; расходы, которые были осуществлены в рамках программ господдержки (отчитываетесь о том, куда ушли деньги народа).

Если вы, как ИП, выбрали себе второй вариант налогообложения, то Книга доходов и расходов при УСН будет учитывать как доходы, так и расходы, ведь в этом случае налоговая база высчитывается, исходя из разницы этих величин.

Книга учета доходов и расходов при УСН в этом случае должна иметь заполненными такие разделы:

| Раздел | Графа | Пояснения по заполнению |

|---|---|---|

| 1 | № записи. | |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | ||

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты. Учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН, указывается 100; для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

Книга учета доходов и расходов.

Как заполнить книгу? Учет наличных денег.

Для обеих форм, которые допускает Книга доходов и расходов при УСН, главным разделом является первый, посвященный доходам. Это не означает, что остальные части документа можно заполнять «спустя рукава»! Штраф в размере от 10 000 до 30 000 руб. вы можете получить за любую серьезную с точки зрения налоговой ошибку.

Еще 200 рублей штрафа может получить сотрудник, ответственный за ведение КУДиР – если, например, бумажная книга будет в ненадлежащем состоянии. Мелочи скажете вы? Может и мелочи, но не стоит забывать, что штраф на 200 рублей ведет к полной налоговой проверке. А с налоговиками лучше сводить общение к нулю – как минимум, нервы себе сбережете.

Итак, доходный раздел – вся информация там подается в хронологическом порядке, причем, вся нумерация там сквозная – от начала года и до конца. Если вы указываете дату и тип первичного документа, то не забывайте писать точное его название. Этого законодательство не требует, но вот в налоговой могут придраться.

Как мы писали, все доходы вписываются в день поступления на счет либо в кассу. Исключение: государственные гранты и другая помощь. Они не считаются доходом от предпринимательской деятельности, потому их отражают только в расходной части, чтобы показать, на что они были освоены.

Пример того, как в КУДиР вносить данные о возмещении местными органами власти расходов на аренду помещений (субсидии).

Там же (в 4 разделе) указываются все оплаченные больничные и т. д. То есть расходы, не связанные непосредственно с коммерческой деятельностью.

Пример оформления расходов на социальные нужды (страховые взносы)

Подводя итог всей статье, отметим, что книга доходов и расходов при УСН – это результат многолетнего упрощения системы учета денежных поступлений и убытков малого бизнеса. До 2013 года, например, приходилось каждый год в апреле ставить на учет свою книгу, для чего надо было выстаивать очередь (особенно в конце срока – опоздавших всегда много).

Теперь же система упрощается – потому она и называется УСН, однако пока не совсем ясно, как она будет работать после 2018 года. Впрочем, поживем – увидим.