Zdravo! Nekaj let se mi je nabralo spodoben znesek denar za nakup stanovanja. Nameraval sem vzeti hipoteka, toda moji prijatelji me s tem aktivno odvračajo potrošniški kredit je veliko bolj donosno jemati. Povejte mi, kaj je bolje hipoteka ali posojilo? Hvala.

Vprašanje se glasi: Aleksej

Aleksej, zdravo! Lahko vam povem, da izbira med hipoteko in posojilom ni vedno tako enostavna. Večina pa je prepričanih, da hipotekarno posojilo velja optimalno sredstvo za nakup lastno stanovanje v primerjavi s potrošniškimi posojili.

Tako je z vidika vrednosti obrestne mere, saj ta program posojilo je bilo razvito ob upoštevanju takega cilja, kot je nakup nepremičnine.

Vendar po skrbnem premisleku o dobičkonosnosti hipotekarno posojanje, pride na misel, da je potrošniških kreditov v nekaterih primerih več donosna rešitev za nakup stanovanja.

V vašem primeru, Aleksej, je veliko bolj donosno vzeti potrošniško posojilo kot hipoteko, saj že imate v svojem premoženju določeno količino denarja za nakup nepremičnine.

Da bi mu dodali ne preveliko količino denarja, katerega velikost bo približno tretjina Skupni stroški stanovanja, lahko uporabite potrošniško posojilo.

Če želite natančno izračunati zahtevani znesek in sami razjasniti situacijo s tem težka izbira, uporabite posebne in se seznanite z bankami, ki izdajajo ta posojila, in se ustavite pri tisti, ki vsebuje več privlačne pogoje.

Tako je pri najemu posojila v okviru programa hipotekarnih posojil nepremičnina, kupljena s tem denarjem, v lasti posojilojemalca, v resnici pa stanovanje ostaja v posojilodajalčevi zastavi.

Zavarovalni pogoj je obveznost izgube ali uničenja. Izkaže se, da je ta precej velika količina denarja dejansko vržena v veter.

Zato bi se Aleksej moral odločiti v prid potrošniško posojanje in nakopičeno denarno količino dopolni z zahtevano količino gotovine, s čimer se bodo izognili nepotrebnim stroškom, ki izhajajo iz hipotekarnih posojil.

Seveda je treba o vsakem posameznem primeru odločati na podlagi individualne značilnosti Trenutne razmere natančno ugotoviti prednost enega posojilnega programa nad drugim.

Po pravici povedano je treba omeniti, da je v večini primerov hipotekarno posojilo bolj donosno. To velja tako za višino obrestnih mer kot za znesek posojila.

TO pozitivni vidiki hipoteke lahko pripišemo velikemu znesku posojila in. Hipoteka je zagotovljena za daljše obdobje kot potrošniško posojilo.

Spletno mesto ekipe spletnega mesta

Ste našli napako v besedilu?

niste našli odgovora na vprašanje?

Niste našli odgovora na svoje vprašanje? Vprašajte nas! Postavite svoje vprašanje

Ugotovite, katera banka vam bo odobrila posojilo! Samo izpolnite obrazec:

Za vas bomo izbrali 2-3 banke, ki bodo verjetno odobrile vlogo v vašem primeru, tako da boste zagotovo dobili odobritev in vam ne pokvarili kreditna zgodovina velik znesek aplikacije.

Vsota:

Vrsta: Ekspresno posojilo Potrošniško posojilo Avtomobilsko posojilo Hipotekarno posojilo Posojilo za podjetja Kreditne kartice Zavarovano posojilo

Članki, ki dopolnjujejo to gradivo:

Zdravo. Vaše posvetovanje o enem vprašanju je zelo potrebno. Z družino se bomo povečali glede na življenjski prostor. Vendar se še vedno ne moremo odločiti, kakšno pomoč bomo uporabili. Povej mi kaj ...

Zdravo. V moji družini je šest otrok, rojstvo sedmega je načrtovano kmalu. Zato smo se odločili za nakup večjega stanovanja. Slišal sem, da obstaja neka posebnost socialna hipoteka za ...

Vprašanje, kaj je bolj donosno: hipoteka ali potrošniško posojilo nikakor ni prazno. Te vrste posojil imajo številne bistvene razlike, vsak od njih je poln pozitivnega in negativne točke... In ne gre za obrestne mere: razlika med njimi je le 3% (17% "potrošniška" v primerjavi s 14% hipoteko). Kljub temu, da ta razlika očitno koristi hipotekam, pa mnogi Rusi raje kupujejo stanovanja s potrošniškim posojilom. Da bi razumeli razlog za to "potratnost", ugotovimo: kakšna je razlika med hipoteko in potrošniškim posojilom?

Najprej se hipoteka po svojem bistvu razlikuje od potrošniškega posojila:

Hipoteka omejuje vaše pravice: dokler ne odplačate posojila, vas ne morejo imenovati lastnika hiše. V bistvu ga najamete pri banki, ki je nepremičnino kupila.

Mnogi strokovnjaki so prepričani, da je hipotekarno posojilo v vsakem primeru bolj donosno, tudi če ste nabrali do 70% skupnih stroškov stanovanja. Denar sčasoma oslabi in kaj dolgoročnejši plačila, bolj neboleče je odplačati: navsezadnje dohodki postopoma rastejo, obrestna mera in telo posojila pa ostajata nespremenjena. Hipoteke so primerna možnost za posojilojemalce, ki:

Kljub visokim obrestnim meram so potrošniška posojila včasih bolj donosna. Na primer, če vam manjka le deset odstotkov zahtevani znesek, je smiselno izkoristiti priložnost. Poleg tega je lahko potrošniško posojilo upravičeno, če:

V vsakem primeru je treba k odločitvi pristopiti previdno. Pravilnost izbire je mogoče zelo enostavno preveriti: če mesečna plačila bo zavzel več kot 50% celotnega zneska družinski dohodek- to je napačna možnost, vaše gospodinjstvo bo moralo pasove preveč zategniti.

Ste se odločili za nakup hiše ali stanovanja, pa nimate dovolj financ? Ali pa ga želite porabiti za kaj drugega? Ni problema! Za ta primer obstajajo banke. Tam lahko vzamete manjkajoči znesek in ga vrnete enakih delov... Za obdobje, ki vam ustreza. Postavlja pa se vprašanje, kaj je bolje vzeti: posojilo ali hipoteko? Ugotovimo!

Kaj je torej in kakšne so njegove lastnosti? Kaj je bolje - hipoteka ali posojilo? Hipoteka je posojilo, ki vam je dana za nakup stanovanja ali hiše. Glavna prednost je nizka obrestna mera. Poleg tega mnogi mladi starši trenutno najemajo hipoteke. To pomeni, da lahko za stanovanje opravijo prvo plačilo. materinski kapital in s tem občutno zmanjšati plačilo in višino preplačila! Ob redno posojilo to je nemogoče. Poleg tega, če se otrok rodi med plačilom hipoteke, del kvadratnih metrov vas plačuje država. To je odlično finančna pomoč za družine z dojenčkom. In če se med plačilom hipoteke v vaši družini rodijo trije dojenčki, vam bo država v celoti plačala celoten znesek hipoteke. V okviru tega programa obstajajo omejitve glede stroškov stanovanja in števila števcev, vendar so na splošno pogoji odlični.

Toda hipoteke ne jemljejo le mlade družine, ampak tudi vojska in druge kategorije državljanov. Več kot 70% stanovanj v našem času je kupljenih s tem programom. Za vsako kategorijo državljanov obstajajo programi, ki so zanje primerni.

Glavna prednost hipoteke je poleg nizke obrestne mere tudi dolgoročno posojanje. Ato je pomembno, ker stanovanja niso poceni. In če bi bil hipotekarni rok 2, 3 ali 5 let, tako kot pri običajnem posojilu, se mnogi ne bi spopadli s takšno finančno odgovornostjo in bi bili v zamudi. In to se ne bi dobro končalo. Ker je zelo težko izstopiti iz zamud, saj je znesek kazni zelo velik, poleg kazni pa morate še plačati mesečno plačilo... Poleg tega uničujete svojo kreditno zgodovino in v prihodnosti, ko to potrebujete drugo posojilo, boste imeli težave pri pridobivanju, ker je nezanesljiv ugled posojilojemalca za banke zelo pomemben. Konec koncev, če posojilojemalec ne plača, banka ne bo prejela dobička in po možnosti svojega gotovino nazaj. Zato plačajte pravočasno in skrbite za svojo kreditno zgodovino že od malih nog. Od prvega posojila!

Glede dostojanstva je vse jasno. Kaj pa slabosti? Ali jih ni tukaj?

Hipotekarna posojila imajo tudi slabosti, vendar prednosti prevladujejo. Toda poglejmo pomanjkljivosti:

Tako kot hipoteka ima posojilo številne prednosti in slabosti. Oglejmo si jih. Katere so torej glavne pomanjkljivosti posojila?

Kaj je bolje vzeti: posojilo ali hipoteko? Pravzaprav je vsaka situacija individualna in treba je izračunati vse možnosti. Na koncu s finančnim rezultatom določite, kateri način posojanja izbrati. Vendar je treba razumeti, da je hipoteka dana s določen znesek... In če nimate dovolj za nakup stanovanja, je bolje, da vzamete posojilo. Na njem morate praviloma zbrati napačno velik paket dokumenti. Prav tako lahko v nekaj urah dobite posojilo. Zelo udobno.

Če se oceni z praktična točka Z vidika lahko o posojilu razmišljate le, če imate vsaj ¾ za nakup stanovanja in manjka le 25%. V drugih primerih je posojilo finančno izgubljena operacija. Ga rabiš?

Včasih se pojavijo situacije, ko morate nujno kupiti stanovanje, obstaja skoraj celoten znesek, vendar ni časa za čakanje. V nasprotnem primeru ga bo kupil nekdo drug, vi pa ga boste pogrešali donosna možnost... V tem primeru je bolje izbrati posojilo, hitreje ga boste opravili, saj vam ne bo treba zbrati ogromnega paketa dokumentov in čakati na kup potrdil. V mnogih bankah je posojilo dana v dveh dneh na podlagi dveh dokumentov.

Pomembno je razumeti, da če ste v zakonu vzeli hipoteko, je lahko eden od zakoncev glavni posojilojemalec, drugi pa soposojilojemalec. V primeru ločitve se bo stanovanje samodejno razdelilo na polovico, tudi če eden od zakoncev ni opravil niti enega plačila. Če je eden od zakoncev pred poroko najel posojilo za stanovanje, ga lahko v primeru ločitve toži.

Zelo velika prednost hipoteka je priložnost, da na njej zaslužite. S posojilom to ni mogoče. Kako lahko to storim? V skladu z zakonodajo naše države lahko vsaka oseba vrne dohodnino posamezniki pri nakupu stanovanja. Kako narediti? Morate se obrniti na okrožje davčni urad, vzemite seznam dokumentov, ki jih je treba zbrati. In v treh mesecih bo vaš račun prejel celoten znesek davkov, ki ste jih za leto nakazali državi. Ni slabo zvišanje plač? Tudi mi tako mislimo!

Se pravi, ne boste vrnjeni le za nakup stanovanja, ampak tudi za obresti, ki jih plačate za hipoteko. Edina pomanjkljivost tega sistema je omejitev zneska vračila. Ta znesek se vsako leto spreminja. Trenutno lahko za nakup stanovanja vrnete 260.000 rubljev, pa naj gre za hipoteko ali ne, pa tudi celoten znesek plačanih obresti! Če ste po letu 2016 vzeli hipoteko največji znesek donos je 390.000 tisoč.

Torej ste se odločili, kaj je bolje - posojilo ali hipoteka. Ko pa se obrnete na banko, vam bodo morda ponudili Dodatne storitve... S hipoteko je to zavarovanje stanovanja, s posojilom pa vaše življenjsko zavarovanje. Za kaj je banka? Na ta način se banka zavaruje pred finančnimi izgubami, se pravi, če se vam kaj zgodi (invalidnost 1. stopnje ali smrt), bo banka denar še vedno prejela. Plačan bo Zavarovalnica in ne bo klical vaših sorodnikov. Ali boste potrebovali to storitev ali ne, se odločite sami. To je prostovoljno. Mnoge banke pa za svoje stranke zavezujejo, da izdajo brez zavarovanja.posojilo ali hipoteka za stanovanje. Kaj je najbolje narediti v tem primeru? Pokliči vroča linija banki in pusti zahtevek. Naredite to neposredno pred bančnim uslužbencem in rezultat ne bo dolgo čakal. Dobili boste, kar potrebujete!

V ta primer obrniti se morate na banko upnico in ugotoviti, kako poteka predčasno odplačilo, če ga potrebujete dodatne izjave posojilojemalec za to. Kakšno naročilo predčasno odplačilo? Ali zmanjšate število plačil ali njihov znesek? Ali pa je možno oboje. Ta vprašanja obvezno postavite bančnemu uslužbencu in se na podlagi njegovih odgovorov odločite, kaj je bolje - hipoteka ali posojilo.

Ko iščete odgovor na vprašanje "Kaj je bolje - posojilo ali hipoteka?" kritike igrajo pomembno vlogo. Mnogi so za posojilo, vendar je treba upoštevati, da so ga vsi zaprli v manj kot enem letu. Realno ocenite svoje sposobnosti!

Če se soočate z vprašanjem, kaj je bolje: hipoteka ali posojilo za stanovanje, ne hitite z odločitvijo. Bodite prepričani, da "tehtate vse izdelke", izračunajte finančni rezultat... In šele potem lahko sprejmete pravilna rešitev, ker na podlagi samo teorije tega ni mogoče storiti! Vsaka situacija je individualna in glede na to je treba izračunati poseben primer... Odločite se pravilno, da vam ni treba obžalovati izgubljenega dobička.

Prej ali slej v življenju vsake osebe obstaja stanovanjski problem... In če imajo nekateri srečo, da imajo dediščino od starih staršev ali pa skrbni starši dajo svojim otrokom stanovanje, potem ni toliko drugih možnosti. Namreč - pridobiti nepremičnine na račun kreditna sredstva... Toda kaj bo bolj donosno - boljša hipoteka ali posojilo? Na to vprašanje ni jasnega odgovora.

V vsakem ločen primer zahteva podrobno študijo. Previdno izberite kreditni produkt, ravnanje povzetek analize, izračunajte vse do najmanjših podrobnosti, ustvarite primerjalne tabele, Za pridobitev največja korist... Najprej si poglejmo hipoteko.

Najprej opredelimo izraz.

Isti potrošnik sporazum o posojilu, izdano le za zavarovanje nepremičnine. Zavarovanje je lahko bodisi kupljeno stanovanje bodisi že v lasti posojilojemalca.

Izpostavljene so glavne prednosti:

Druga možnost za nakup stanovanja je izdaja neprimeren kredit, vzemite gotovino iz banke v gotovini pod pogoji plačila, odplačila in nujnosti. Mnogi ljudje takšno posojilo pomotoma imenujejo potrošniško posojilo. Toda potrošniško posojilo je ciljno posojilo, na primer posojilna pogodba za nakup televizorja ali hladilnika. Če za nakup stanovanja potrebujete znesek gotovine, potem je to neciljno posojilo. Poglejmo glavne prednosti in slabosti takega dogovora z banko.

Če primerjamo vse prednosti in slabosti, analiziramo med hipoteko in nenamenskim posojilom, lahko pridemo do zaključka, da v vsakem primeru za vsako posameznik prva in druga možnost sta morda boljši. Hipoteka boljši od teh ki nima visoko Mesečni prihodek... Poleg tega bo za te ljudi koristno, če bodo zbrali sredstva za nakup stanovanj, če bodo sklenili hipotekarno pogodbo z bolj ali manj udobnim plačilom na mesec, hkrati pa je vredno razumeti, da stroški takega posojila bodo dvakrat, trikrat večji nominalna vrednost nastanitev.

Če imate srečo, da prihranite vsaj 70% stroškov stanovanja, bi bilo bolje, da vzamete potrošniško posojilo, saj si lahko manjkajoči znesek izposodite. Čeprav bo mesečno plačilo precej visoko, bodo prihranki v obrestih zelo privlačni. Preplačilo za takšno pogodbo je desetkrat manj kot za hipoteko.

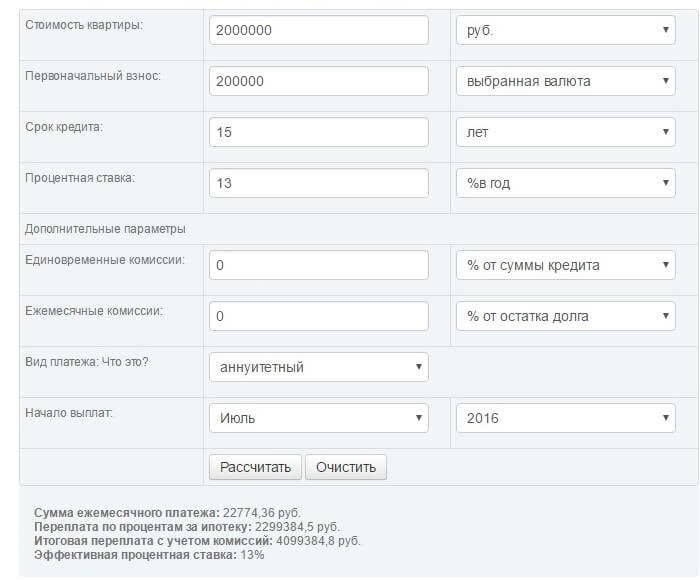

Izračunali bomo stroške posojila in znesek mesečno plačiloče sta izdana hipoteka in potrošniško posojilo. Za znesek glavnice vzemimo 2 milijona rubljev. Začetno plačilo je 200.000 rubljev. Čeprav v primeru nenamernega posojila ni treba plačati začetno pristojbino, ampak zaradi jasnosti ga uporabljamo tudi za izenačevanje možnosti. Hipotekarno posojilo je 15 let, za neciljno - 5 let. Obrestna mera je 13% oziroma 18%. Torej, izračun hipoteke:

Izračun za neciljno posojilo:

![]()

Na podlagi rezultatov je razvidno, da so skupni stroški neciljnega posojila veliko nižji: 2.742.490,2 rubljev, skoraj dvakrat v primerjavi s hipoteko: 4.099.384,8 rubljev. Kljub temu je mesečno plačilo s hipoteko videti veliko bolj privlačno: 22 774,36 v primerjavi s 45 708,17.

Vsak se mora sam odločiti, koliko lahko mesečno plača banki, katera vrsta posojila bo zanj bolj primerna. Ali pa je zaenkrat bolj smiselno samostojno kopičiti sredstva z depoziti. Če se ne bojite tako velikega preplačila, potem lahko vzamete hipoteko in banki plačate denar za stanovanje, ki bo pozneje premoženje. Ali pa zategnite pas, zaprosite za neprimerno posojilo, vendar bo preplačilo veliko nižje, zato je več ekonomičen način kupiti nepremičnine.