Reprezintă, asistență pentru familie, de exemplu, a cărui pozitie financiarăînrăutățit, adică veniturile au scăzut (deși acest articol a devenit invalid după prelungirea programului), concediu de maternitate, pierderea locului de muncă etc.

Programul se desfășoară din 2015. Și este foarte surprinzător că atât de puțini oameni știau despre asta. Ei bine, desigur, nici băncile nu au vorbit despre asta, nu este profitabil să piardă%.

Iar cel mai informațional vârf a avut loc în decembrie 2016, ianuarie 2017. Când o cantitate mare oamenii au recunoscut și au fugit la bancă. Și acolo deja programul trebuia să se încheie înainte de 1 martie, băncile au acceptat documente până pe 15 februarie. Și a trebuit să stăm la coadă cu 3,5 ore înainte de deschiderea băncii, deoarece fluxul de oameni era uriaș. Dar după prelungirea programului până la 31 mai 2017, oamenii s-au mai mult sau mai puțin liniștiți și coada a scăzut.

Vreau să scriu o recenzie așa cum a fost în cazul nostru. Toată lumea trebuie să colecteze aceeași listă de documente, dar cineva este rugat să transmită un anumit document privind în situația lui.

A sunat mai întâi la linia fierbinte. Aizhk. (N: 8 800 755-55-00). Conform programului, am abordat și am decis să mergem la bancă pentru o consultație (în Ufa, sediul central pentru restructurare este situat pe strada Zaki Validi, dar acum toate sucursalele sunt acceptate).

Am adunat lista principală de documente pe care creditorul să le verifice și să spună deja cu siguranță dacă trecem sau nu și, dacă da, ce documente să transmită.

A doua oară au venit să predea actele, dar s-a dovedit că mai lipseau două documente despre care nu ni s-a spus până acum, aceste acte pentru girant. Este pensionară + lucrează. Și a fost necesar să se ia un document de la FIU pentru ultimele 3 luni, cuantumul pensiei...

Sunt in concediu de maternitate si deja am incetat sa mai primesc prestatii, sotul meu lucreaza singur. Ipoteca Sberbank.

Avem casa in constructie, contract pentru DDU, casa nu a fost pusa in functiune.

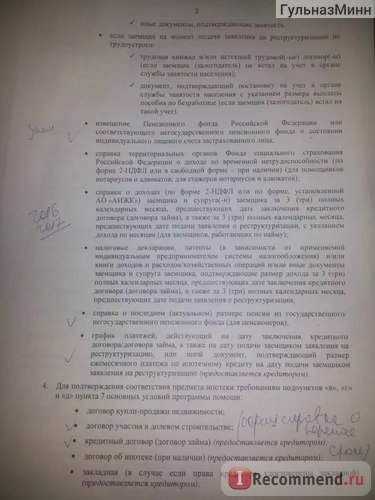

Iată documentele pe care le-am colectat:

1. Copie certificată cartea de munca; (pentru împrumutat, co-împrumutat, garant)

2. Certificat de a fi în concediu de maternitate, asigurați-vă că specificați perioada. De când până când.

3. Certificat de primire a prestațiilor pentru ultimele trei luni. Deja încetasem să mai primesc beneficii, așa că erau zerouri în certificatul meu.

4. Notificare din partea UIF cu privire la statutul unei persoane fizice cont personal. (Pentru un împrumutat, co-împrumutat, garant al vârstei de non-pensionare)

5. Extras din USRR. (pentru toți membrii familiei, inclusiv copiii) Un certificat costă 1800 de ruble. + taxa de stat 40 rub. Comandat de la MFC.

6. 2-impozit pe venitul persoanelor fizice, ultimele 3 luni.

7. Pașaport, copii ale tuturor paginilor

8. Certificat de căsătorie (copie)

9. Certificatul de naștere al copilului (copie).

10. Program de plată

11. Contract de participare la construcție comună. (Copie)

12. Contract de împrumut. (Copie)

13. Contract de garantie. (Copie)

14. Actul de identitate al pensionarului(copie)

15. Certificat de la Fondul de pensii al Federației Ruse privind acumularea pensiilor pentru ultimele 3 luni.

16. Oficial. cu editare de la dezvoltator, despre amânarea livrării apartamentului.

După plata ipotecii, ar trebui să rămână de persoană dublul costului vieții. Dacă nu este suficient, atunci te încadrezi în program.

Lista documentelor furnizate de Sberbank:

Și deja în bancă, împreună cu creditorul, au completat o cerere și un chestionar.

Documentele sunt luate în considerare în termen de o lună. Și apoi sună și spun că răspunsul este da sau nu.

Dacă răspunsul este pozitiv, trebuie să mergi la bancă, să semnezi și să emiti program nou plăți.

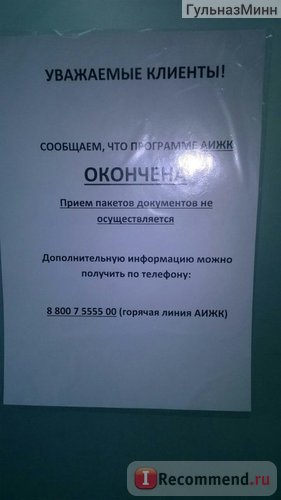

Feedback din 10.03.17. Programul a fost extins, dar au uitat să adauge bani. Ca urmare, banii alocați sunt aproape cheltuiți. Prin urmare, am decis să suspendăm programul.

Băncile au încetat să accepte documente din 7 martie. Iar cei care au reușit să treacă mai devreme vor fi luați în considerare, dar spun că vor fi multe refuzuri, pentru că vor să sară mai întâi beneficiari, familiile cu copii cu dizabilități și participanții la cel de-al Doilea Război Mondial. Și dacă au mai rămas bani, atunci restul. Păcat pentru cei care au primit extrase de la MFC și au vrut să-l predea. Și o cerere de rambursare nu poate fi scrisă atunci când un extras este la îndemână. Aș vrea să scriu într-o formă grosolană „casă de nebuni” și, ca întotdeauna, avem „totul pentru oameni”, de ce naiba a trebuit să fie extins atunci, să dea speranță atâtor oameni și câți bani MFC a reusit sa castige...desi linia fierbinte AHML spun că programul poate fi reluat... un cerc vicios.

Băncile au încetat să accepte documente din 7 martie. Iar cei care au reușit să treacă mai devreme vor fi luați în considerare, dar spun că vor fi multe refuzuri, pentru că vor să sară mai întâi beneficiari, familiile cu copii cu dizabilități și participanții la cel de-al Doilea Război Mondial. Și dacă au mai rămas bani, atunci restul. Păcat pentru cei care au primit extrase de la MFC și au vrut să-l predea. Și o cerere de rambursare nu poate fi scrisă atunci când un extras este la îndemână. Aș vrea să scriu într-o formă grosolană „casă de nebuni” și, ca întotdeauna, avem „totul pentru oameni”, de ce naiba a trebuit să fie extins atunci, să dea speranță atâtor oameni și câți bani MFC a reusit sa castige...desi linia fierbinte AHML spun că programul poate fi reluat... un cerc vicios.

Statul a lansat un program de ajutorare a împrumutaților care, dintr-un motiv sau altul, și-au pierdut capacitatea de a plăti creditele ipotecare. Astăzi, cetățenii nu știu dacă guvernul va implementa acest program în anul urmator, informează c-ib.ru.

Nivelul de trai al cetăţenilor ţării a scăzut din cauza faptului că moneda nationalaîn continuă scădere, nu există stabilitate în economie. Iar acest lucru, la rândul său, a dus la delincvențe uriașe la creditele ipotecare.

Programul de restructurare consta in faptul ca bancile, la cererea clientului, reduc dobanzile la creditele problematice catre un anumit nivel. Diferența este acoperită de stat.

Restructurare Ipoteci AHML 2017 cu ajutorul statului: pentru ajutor în restructurare credit ipotecar accesați site-ul oficial al AHML

Program de restructurare credit ipotecar lansat de guvern în 2015. Apoi guvernul a alocat 4,5 miliarde de ruble. Prin urmare, primul val al programului a durat până în primul trimestru al anului 2017.

Acum a început al doilea val de restructurare credite ipotecare. Aproape de două ori alocate pentru acest program mai putine fonduri. Dar potențiali clienți asta nu sperie, cetățenii speră că statul nu îi va lăsa fără sprijinul său.

Pentru a primi ajutor de la stat pentru a plăti o parte din lor împrumut cu probleme o persoană trebuie să îndeplinească anumite condiții.

Pe site-ul oficial al AHML, puteți găsi toate informațiile despre regulile și condițiile de participare la program, băncile care participă la program.

Restructurarea creditelor ipotecare AHML 2017 cu ajutorul statului: debitorii de credite ipotecare pot conta pe relaxarea condițiilor de creditare

În cadrul programului de restructurare a creditului ipotecar lansat la sfârșitul lunii august anul curent, căderea creditelor ipotecare în valută străină.

Pentru astfel de debitori, este prevăzută recalcularea sumei împrumutului în ruble rusești.

Statul propune și o reducere rata dobânzii pe un împrumut și aplicând unui astfel de împrumut rata care a fost aplicată împrumuturilor în ruble.

Banca poate acorda o amânare pentru plata sumei principalului împrumutului fără acumulare taxe suplimentareși procente.

Restructurarea ipotecii AHML 2017 cu ajutorul statului: cum să obțineți ajutor de la stat

Agentie Ipoteca credite pentru locuințe reprezintă statul și are dreptul de a aproba acordarea de asistență unui cetățean în restructurarea unui credit ipotecar. AHML acționează ca un fel de intermediar între debitori și băncile care împrumută.

Agenția analizează cererile depuse de populație pentru conformitatea cu cerințele stabilite.

Cetăţenii care au un împrumut ipotecar cu probleme încheiat cu mai mult de un an în urmă sunt eligibili să participe la program.

Persoana care a solicitat ajutor trebuie să aibă cetățenie rusă.

Veterani de război, membri ai familiilor numeroase, beneficiari de subvenții, care lucrează în sectorul serviciilor, angajați ai autorităților administrația locală au dreptul de a participa la programul de stat.

În ceea ce privește locuințele pentru care s-a emis un credit ipotecar, există și anumite condiții, informează C-ib.ru. Suprafața locuinței nu trebuie să depășească cea stabilită autorităţile municipale puterea normei asupra familiei. Aceasta este zona apartament cu o camera nu poate avea mai mult de 44 metri patrati, apartament cu doua camere nu poate depăși 65 de metri pătrați.

Locuința pentru care un cetățean a luat un împrumut și acum dorește să primească asistență pentru rambursarea acestuia de la stat ar trebui să fie singura pentru solicitant

LA societate modernăîmprumuturile ipotecare, potrivit oficialilor guvernamentali, ar trebui să fie disponibile pentru cei mai mulți straturi diferite populatie. Pentru a îndeplini această sarcină în 1997, a fost creată o Agenție specială pentru împrumuturi ipotecare pentru locuințe (AHML). A fost creat ca societate pe actiuni, se bazează pe capital de stat 100%.

Din 2009, statul a fost aproape de a oferi un sprijin semnificativ debitorilor care nu au cum să-și îndeplinească obligațiile față de creditori. Acest comportament al oficialilor guvernamentali s-a datorat schimbărilor care au loc în economia rusă.

Astăzi este corpul principal care lucrează această direcție. Ca o soluție la problemele apărute pentru debitori, propune înregistrarea unei amânări semnificative de plată a părții principale a ratei lunare.

Această posibilitate se realizează prin . Este de remarcat faptul că în 2008 au fost elaborate principalele standarde utilizate pentru acest serviciu. Astăzi există anumite reguli, în conformitate cu care se stabilește cine și în ce condiții poate solicita reînnoirea termenilor debitului lor.

Condiții de restructurare ipotecară

Deci, acest serviciu înseamnă o anumită modificare a programului de plată. Toate ajustarile se fac in asa fel incat platitorul sa isi poata indeplini in totalitate obligatiile, chiar si in fata unei situatii financiare schimbate in rau.

Desigur, aceste schimbări sunt temporare. Pentru cel mult un an, debitorul trebuie să-și îmbunătățească în orice mod poziția.În cazul în care salariul a scăzut, dar solvabilitatea generală a familiei nu a scăzut. limita stabilită, atunci nu veți putea aplica pentru amânare.

Acest lucru este specificat în standarde, deoarece general venitul familiei ar trebui să fie atât de scăzut încât până la urmă plățile necesare, de persoană au fost mai puțin de două salarii de trai.

Pe subvenție de stat acoperind 10% din datorie, precum si pentru provizion dobândă preferenţială poate fi calculat numai de acei clienți care îndeplinesc anumite cerințe:

Cum pot primi ajutor de la stat?

În 2015, Rusia a semnat un proiect de lege care prevedea asistență debitori ipotecari care s-au trezit într-o situaţie dificilă situatie financiara.

Conform acestui proiect, debitorii și-ar putea reînregistra datoria sub mai multe termeni profitabili- reduceți rata, obțineți o amânare sau prelungiți perioada de împrumut, precum și reduceți imediat suma datoriei cu 10%!

Debitorul trebuie să depună o cerere de amânare. Se depune la banca împrumutatoare sau la agenție dacă ipoteca este răscumpărată.

Această asistență nu este oferită tuturor, ci numai anumite categorii debitorii. Aceasta îi include pe cei dintre ei care s-au deteriorat brusc situatie financiara, din cauza căruia nu se poate plăti ipoteca în aceleași condiții.

Pentru a aplica pentru serviciul de restructurare, trebuie să contactați filiala AHML din orașul de reședință și înregistrare credit ipotecar. Este necesar nu numai să aplicați la agenție, ci și să vă asigurați că banca dvs. a încheiat un acord corespunzător cu aceasta. De asemenea, este important ca contractul să fie valabil minim 1 an și să fie plătit fără întârziere.

Există reprezentanți ai companiei în fiecare regiune a țării. Coordonatele lor sunt listate pe site-ul oficial dom.rf.

Ce documente sunt necesare pentru înregistrarea restructurării?

În cazul în care un vorbim despre mai mulți debitori, cererea trebuie să fie semnată de fiecare dintre aceștia. Pentru autenticitatea tuturor datelor indicate în documente, cetăţeanul însuşi poartă întreaga responsabilitate. În cazul în care în timpul examinării cererii se constată unele discrepanțe între datele specificate și realitate, atunci serviciul datoriei ipotecare va fi refuzat.

Există o restructurare în 2017?

Cititorii noștri ne întreabă – este posibil să folosim această formă de sprijin în acest an? Răspundem - din păcate nu, acest program s-a încheiat pe 31 mai 2017, nu mai sunt acceptate cereri pentru el.

In cazul in care situatia ta financiara s-a inrautatit si nu iti mai poti rambursa imprumutul in aceleasi conditii, poti contacta banca unde esti deservit si sa-i soliciti acest serviciu. Vi se poate oferi să aranjați o amânare a plăților sau să prelungiți termenul contractului pentru a reduce plata lunară.