В последние годы услуга рефинансирования привлекает все больше граждан. Само рефинансирование появилось в линейке банковских продуктов довольно давно, но только с наступлением кризиса оно стало востребованным. Все больше банков вводят в ассортимент перекредитование. Практически каждое учреждение, которое занимается выдачей кредитов, предлагает и рефинансирование. В одном банке условия более выгодные, в другом менее выгодные, один более требователен, другой не указывает строгих критериев. Рассмотрим лучше предложения 2017 года о рефинансировании кредитов других банков.

Рефинансирование - это официальное оформление новой ссуды на закрытие старой или старых. То есть клиент обращается в банк, оформляет рефинансирование, а после за счет этого закрываются досрочно ранее оформленные ссуды. На руки заемщик денег не получает, это программа целевого типа. Закрываемые кредиты могут быть оформлены в любом банке РФ.

Какие задачи помогает решить рефинансирование:

В рамки рефинансирование потребительского кредита попадают наличные ссуды, кредитные карточки, овердрафты, автокредиты, товарные займы. Для ипотеки разрабатывается отдельная программа. При перекредитовании потребительских ссуд многие банки позволяют перекрыть несколько договоров с разными банками одновременно.

Само оформление рефинансирования мало отличается от обычного оформления наличного кредита. Только к пакету документов добавляются бумаги на закрываемые ссуды. Справки о доходах при таких программах требуются всегда. Кроме того, большинство банков указывают, что предложение актуально только для граждан с хорошей кредитной историей, просрочек по закрываемым договорам быть не должно.

Сбербанк один из первых стал предлагать проведение рефинансирования потребительских кредитов. В этом банке можно перекрыть одновременно до пяти договоров, заключенных с разными учреждениями. Рефинансирование в Сбербанке доступно гражданам от 21 года (максимальный возраст - 65 лет).

Параметры перекредитования:

Для оформления рефинансирования необходимо предоставить в банк паспорт, документы о размере дохода, а также справки по закрываемым кредитам. Заявление от клиентов принимаются только в отделениях Сбербанка, рассмотрение после приема заявки длится два рабочих дня. Предложение Сбербанка о перекредитовании 2017 года можно назвать одним из самых выгодных.

Банк Москвы не так давно перешел в группу ВТБ24, поэтому его название немного трансформировалось. В этом банке можно перекрыть одновременно до шести действующих кредитов и объединить их в один договор. Возрастных рамок для клиентов ВТБ Банк Москвы не указывает, но работает он только с гражданами РФ, имеющими постоянную прописку в регионе работы учреждения.

Параметры перекредитования:

Есть определенные требования к закрываемым досрочно ссудам: валютой могут быть только рубли, до конца закрытия кредита по договору осталось не более трех месяцев, срок жизни ссуды составляет минимум полгода, просрочек не было. Кроме того, не подлежат перекредитованию займы, выданные банками из группы ВТБ.

Для оформления рефинансирования в ВТБ Банке Москвы гражданин должен предоставить паспорт, СНИЛС и документ-подтверждение дохода. Для зарплатных клиентов обязательным является лишь паспорт. По всем перекрываемым кредитам необходимо предоставить документы: кредитный договор или уведомление о полной стоимости кредита.

Россельхозбанк предлагает выгодные условия перекредитования, но и требования его соответствующие. Минимальный возраст клиента составляет 23 года, максимальный к моменту закрытия - 65 лет. Если закрываемый кредит был оформлен с обеспечением, то новый в рамках рефинансирования будет выдан на аналогичных условиях. Если у клиента несколько займов, которые он желает рефинансировать, в отношении каждого процедура проводится отдельно, в один они не объединяются.

Параметры перекредитования:

Погашению в рамках рефинансирования подлежат кредиты, выданные в рублях, евро, долларах. На момент обращения в Россельхозбанк срок жизни перекрываемой ссуды должен превышать 12 месяцев. Обязательно наличие хорошей кредитной истории в отношении закрываемых договоров. Документы о доходах и месте работы предоставляются обязательно.

Это также один из банков, который предлагает самые выгодные условия рефинансирования. Предложение актуально только для граждан с положительной кредитной историей, возраст заемщика - 20-60/65 лет. Если в рамках рефинансирования клиент получает более 2000000 рублей, обязательно наличие поручителя (можно нескольких). Перекрытию по программе подлежит только один кредит.

Параметры перекредитования:

До конца срока гашения закрываемого кредита не должно оставаться более полугода, срок жизни этого кредита так же должен составлять минимум полгода. Для оформления рефинансирования необходим паспорт, СНИЛС, справка о доходах 2НДФЛ/по форме банка, документы от первичного кредитора. После предоставления документов Газпромбанк примет решение за 1-5 дней.

Наравне с самыми крупными банками страны этот банк так же предлагает выгодные условия проведения рефинансирования. Более того, в рамках программы по рефинансированию в Связь-Банке можно перекрыть до пяти договоров одновременно, объединив их в один. Клиентом может стать гражданин возраста 21-65 лет с постоянной регистрацией в регионе присутствия банка.

Параметры перекредитования:

Рефинансированию подлежат кредиты, которые были оформлены минимум полгода назад. По каждому закрываемому займу клиент предоставляет кредитный договор, справку с указанием размера задолженности и реквизиты для перечисления средств. На самого заявителя требуется паспорт, второстепенный документы (права, загранпаспорт или ИНН), документ-подтверждение занятости, документ-подтверждение уровня дохода.

Рефинансирование взятых в других банках кредитов набирает популярность. Такая возможность позволяет погашать долги с наименьшим дискомфортом. Но перед тем как воспользоваться данной услугой, не лишним будет изучить предложения банков для выбора наиболее выгодных условий.

Перекредитование предполагает выделение средств на погашение иного кредита. Нередко деньги автоматически поступают в банк, с которым заемщику требуется рассчитаться. В случае получения наличности, клиент обязуется предоставить гарантии целевого использования средств – подтверждение погашения долга.

К рефинансированию заемщики прибегают по ряду причин:

Но главное – заемщик получает ссуду на более выгодных условиях, особенно если в банке имеется дебетовый счет. Многие прибегают к этой возможности для закрытия долгов по банковским картам, проценты по которым выше, чем по традиционным кредитам.

Перед обращением за рефинансированием в конкретный банк необходимо ознакомиться со всеми нюансами и убедиться, что выделенной суммы будет достаточно для погашения долгов. Лишь после этого можно заняться процедурой оформления. Для этого надо:

В любом случае стоит заручиться выпиской о погашении долга, чтобы обезопасить себя на будущее.

Необходимо тщательно выбирать банк для рефинансирования, поскольку в дальнейшем перекредитоваться уже не удастся. Надо обратить внимание на:

Наиболее удобным для перекредитования считается банк, в котором у гражданина есть зарплатный либо пенсионный счет. В этом случае финансовое учреждение имеет гарантию платежеспособности клиента, а тот в свою очередь – лояльные условия с пониженной ставкой. Возможно даже оформление автоматического списания платежей с дебетового счета.

Стоит также изучить актуальные предложения-акции в рамках рефинансирования и обратить внимание на условия, по которым ставка может быть снижена до 3%:

На сегодня лучшие предложения по программе рефинансирования предлагают:

Проценты по условиям банков постоянно меняются – в одних организациях они растут, в других снижаются. Иногда уже после того, как физическое лицо подписывает соглашение с определенным учреждением, на рынке появляется другое и более выгодное предложение. Для этого случая и существует возможность рефинансирования. Чтобы получить такую возможность, необходимо подать заявку и дождаться, пока ее удовлетворят. Подобные предложения для физических лиц с выгодными процентами есть сегодня у , Ситибанка и других учреждениях.

Рефинансирование кредитов других банков лучшие предложения 2017 выглядят как снижение процентов в новом договоре по сравнению со старым. Смысл перезаключать кредитное соглашение есть только в том случае, если в первом банке нет штрафов за досрочное погашение, а во втором проценты действительно на порядок ниже.

Программы, представляющие собой лучшие предложения финансового рынка России, перечислены с соответствующими процентными ставками в данном списке:

Чтобы перекредитовать договор, необходимо не иметь просрочек по выплатам, а до окончания соглашения должно быть больше одного года.

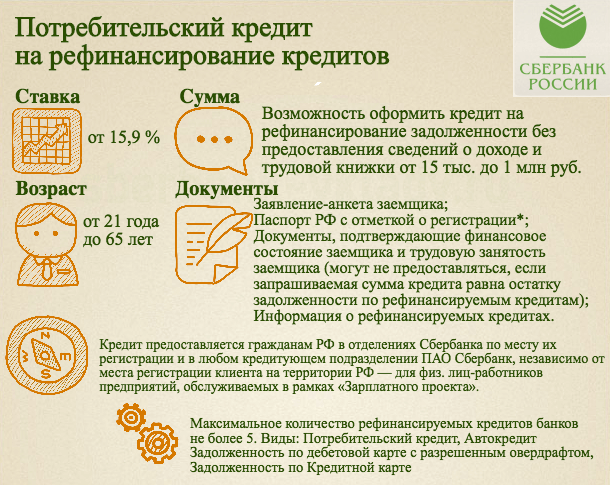

Новость о том, что Сбербанк запускает потребительский кредит на рефинансирование кредитов, порадовала многих клиентов этого учреждения. Минимальная процентная ставка по данному предложению от Сбербанка равна 13,9%. На практике физическим лицам чаще удается подписать соглашение по рефинансированию под 15,9%.

Оформляя такой договор, необходимо проанализировать его плюсы:

Среди всех предложение по перекредитованию Сбербанк не отличается самой низкой процентной ставкой для физических лиц. Поэтому если вы получили в этом учреждении заем под условные 20 процентов, то есть смысл провести перекредитование в другой банковской организации. Возможными вариантами являются Бинбанк (от 13,3%), ВТБ 24 (от 13,9%) и Связь-Банк (от 14,9%). Рефинансировать можно не только потребительские кредитные договора, но и ипотечные.

Для того, чтобы рефинансировать заем от другого банка, каждому заемщик необходимо сделать четыре шага:

В Сбербанке можно получить от 15 тысяч до 1 миллиона рублей на срок до пяти лет.

В кредитный калькулятор расчета процентов необходимо вписывать такие параметры:

Утвержденные для заемщика проценты напрямую зависят от индивидуальных параметров. В общем случае можно рассчитывать на 13,9% — 23,9%.

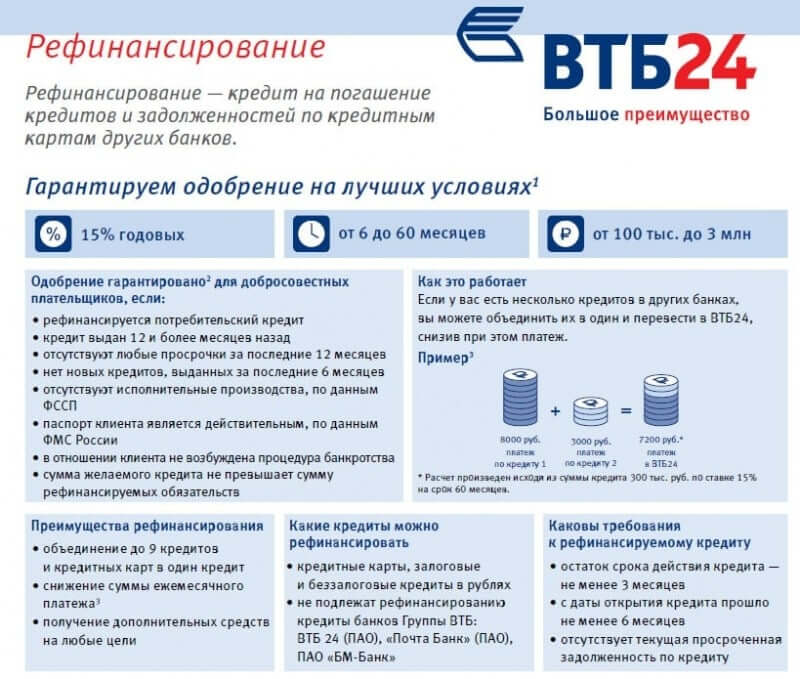

В ВТБ 24 рефинансирование кредитов других банков физическим лицам проводится на таких условиях:

Заемщику должно быть не менее 21 года и не больше 70 лет. На последнем рабочем месте стаж должен достичь на момент подачи заявки 3 месяцев.

Минимальные проценты в Газпромбанке являются одними из самых низких среди всех предложений от банковских организаций России. Здесь есть возможность перекредитования под 11% на срок до тридцати лет. Привлекательной является и максимальная сумма, которая может достичь 45 млн руб. Разрешается оформление заявки онлайн через сайт www.gazprombank.ru и соответствующий раздел.

Предложение рефинансировать кредитный договор под залог действовало до недавних пор в Сбербанке . Чаще всего эти средства направлялись на закрытие ипотеки в другом банке. Подписать такое соглашение можно было под 12-14 процентов годовых. В 2017 года данную программу пока не запустили.

Единственным подобным вариантом в линейке обладает Энергобанк , где можно перекредитовать сумму от 50 тысяч руб под 15 процентов. Максимальная процентная ставка – 17%.

Причины случившегося могут быть различными: потеря работы, снижение заработной платы, невыгодно оформленный кредитный договор и прочие обстоятельства. Из такой ситуации есть отличный выход - рефинансирование кредитов других банков, лучшие предложения 2017 года мы и рассмотрим далее, а вы сможете выбрать оптимальный для вас вариант программы.

Кредит на рефинансирование других займов можно получить не во всех банках, но в России количество таких учреждений достаточное, чтобы решить назойливую проблему с долгами. Давайте изначально разберемся, что представляет собой рефинансирование и в чем его яркие преимущества.

Программа рефинансирования представляет собой оформление нового кредита с целью погасить текущую задолженность, образовавшуюся от неуплаты, например потребительских займов, автокредитов, ипотеки. Данная процедура получила в народе термин - «перекредитовка» и вот ее основные достоинства:

Если вы решились на рефинансирование кредита, то сразу отметим, что это не простая процедура, хотя и заманчивая. Есть некоторые особенности, которые обязательно следует учесть, например:

Вы уже являетесь клиентом одного или нескольких банков? Значит должны понимать требования кредиторов к своим посетителям. Банки, которые рефинансируют займы, выдвигают можно сказать те же требования. Им также необходимо знать об уровне вашей платежеспособности, статусе кредитной истории и т.д. Кстати, кредитная история в данном случае может рассматриваться под другим углом, т.е. банковская организация способна сделать снисхождение и выдать кредит лицам с испорченной репутацией, небольшими просрочками (до 25/30 дней).

Итак, рассмотрим поэтапный процесс:

Ниже проанализируем банки, рефинансирующие кредиты на территории РФ, рассмотрим их условия, сравним предложения. Вы же можете написать заявление дистанционно в несколько кредитных учреждений и узнать, в каком из них вашу кандидатуру одобрят. Итак:

«ВТБ БАНК МОСКВЫ»

Рефинансирование кредита в другом банке дает право найти наиболее приемлемые для вас условия, а этот кредитор может предложить очень интересную программу: сумма - до 3 000 000 рублей, ставка на сегодня снижена и составляет 13,9% годовых, срок - до 5 лет. Здесь одобряют заявки лицам с гражданством РФ, в возрасте 21-75 лет, со стажем на последнем месте работы не менее 3 месяцев. Откажут, если есть текущая просрочка и задолженность свыше 30 дней за весь срок действия кредита. Перекредитовать можно кредитные карты, займы наличными, ипотеку, кредит на авто.

«ИНТЕРПРОМБАНК»

Московский банк занимается рефинансированием нескольких кредитов в любом количестве, но в сумме от 45 тысяч и выше (максимум 1 млн рублей). Срок по кредиту - от 6 месяцев до 5 лет, процентные ставки невысокие - от 12% до 23% годовых. Оплачивать страховки, комиссии - не требуется. Это самый лучший кредитор для граждан (возраст 18-75 лет, включая пенсионеров), чьим постоянным местом жительства является Москва.

«АЛЬФА-БАНК»

Здесь перекредитование отличается в зависимости от статуса обращающегося клиента. Владельцам зарплатных карт и сотрудникам компаний-партнеров дают кредиты на более выгодных условиях (низкие проценты, длительный срок, больший размер кредита). Мы же возьмем стандартные условия, рассчитанные на большинство заемщиков: сумма - до 1 500 000 рублей, срок - 1-5 лет, ставка - от 13,99% годовых, допустимо референцирование до 5 кредитов, включая займы по картам, ипотеке, потребительским продуктам и другие. В банке есть возможность получить дополнительные деньги наличными.

«СБЕРБАНК»

Этот банк является крупнейшим не только в России, но в странах СНГ. Потребительский кредит на рефинансирование кредитов в «Сбербанке» довольно выгодный: низкие и фиксированные ставки - 13,9% и 14,9% (зависят от срока кредитования), сумма - максимум 3 миллиона, срок погашения - до 5 лет. Допустимо объединение до 5 кредитов, можно взять дополнительную сумму и, не увеличивая при этом платеж по кредиту в месяц. Специалисты «Сбербанка» кредитуют физических лиц, ИП по данной программе, не требуя поручителей, залог, взноса комиссий.

БАНК «ОТКРЫТИЕ»

В линейке предложений банковского учреждения имеется выгодная программа «Рефинансирование ипотеки», которая делает погашение займа на жилье менее затратным для заемщика. Финансовая группа может привлечь граждан следующими условиями: сумма - 500 000-30 000 000 рублей (Москва, МО, СПБ, Ленинградская область), 50 000-15 000 000 рублей (другие регионы РФ), срок - 5-30 лет включительно.

«БИНБАНК»

также на хороших условиях рефинансирует кредиты, выданные другими банками физическим лицам. В настоящий момент специалисты организации проводят акцию, которая действует до конца текущего года. В случае оформления кредита наличными или рефинансирования действующего займа, взятого в другой компании, банковским учреждением предоставляются 90 дней беспроцентного пользования заемными деньгами. Общие условия: сумма - до 1 000 000 рублей, срок - до 5 лет с процентной ставкой по займу от 14,99% годовых.

«ВТБ 24»

А этот банк может объединить и погасить до 6 кредитов, полученных в других организациях. Предложение действительно выгодное: ставка от 14,5% до 17% (разница колеблется в зависимости от суммы кредита, можно взять более 600 тыс. рублей), срок - от 6 мес. до 5 лет. Здесь тоже можно получить дополнительную часть денег.

«ГАЗПРОМБАНК»

Потребительские кредиты легко перекредитовывают многие банки страны, но этот кредитор способен сделать рефинансированный кредит устойчивым к финансовым колебаниям. Здесь предлагают специальные условия для выполнения обязательств по другим кредитным договорам такие как: ставка - от 12,25%, срок - до 7 лет, сумма - до 3,5 млн рублей. Для оформления нужны множественные документы (паспорт, справка 2-НДФЛ, страховое свидетельство, заявление-анкета и пр. - детальнее вас проинформирует официальный сайт).

«МДМ» БАНК

Оферта между кредитной организацией и заемщиком заключается на индивидуальных условиях. Процентная ставка будет не менее 13% годовых, рефинансирующие средства предоставляют в размере от 30 тыс. до 2,5 млн рублей. Но есть важный момент: при запрашиваемом кредите на сумму свыше 750 тыс. рублей деньги выдаются после предоставления заемщиком поручителя.

«ПОЧТА БАНК»

Если вы ищите, где рефинансирование выгоднее, то обязательно рассмотрите программу успешного кредитора, каким является «Почта Банк». Изначально потребуется оставить свои данные в анкете, решение по заявке придет очень быстро. Условия: ставка - от 14,9% годовых, пенсионерам - специальные предложения (низкий процент), банкиры выдают дополнительно деньги наличными.

«РАЙФФАЙЗЕНБАНК»

При рефинансировании займа в данной кредитной организации вы получите значительно меньший процент, рассматривая кредиты на жилье. Ставка здесь 10,5% годовых, срок от 1 года до 30 лет, а максимальная сумма составляет 26 000 000 рублей. Управлять кредитом можно в дистанционном режиме через «Райффайзен-Онлайн».

«РЕНЕССАНС КРЕДИТ»

Выгодными условиями среди организаций, которые работают в сегменте рефинансирования, может удивить и этот кредитор. Обратившись сюда, реально получить сниженную процентную ставку от 19,9% годовых. Сумма займа достигает 500 000 рублей, сроки погашения на выбор заемщика: 18, 24, 36, 48 и 60 месяцев. Отправленная в банк онлайн-заявка будет рассмотрена в течение 10 минут, т.е. уже в тот же день вы узнаете, какой будет «вердикт» по кредиту в «стиле» экспресс. Финансовая помощь здесь оформляется без залога и поручителей - всего по двум документам (паспорт и любой другой на выбор), а если пожелаете еще большего снижения ставок, придется собрать определенный пакет справок. При наличии соответствующих параметров проценты немного понизят.

«РОСБАНК»

Программа «Рефинансирование потребительских кредитов» в этом банке отличается для разных категорий заемщиков (для зарплатных клиентов и сотрудников компаний-партнеров условия выгодней). Для обычных граждан действуют следующие условия: сумма 50 000-1 000 000 рублей, срок - 12-60 месяцев, ставка - 15%-17% годовых. Возможно оформление сделки с клиентом с просрочкой по текущим кредитам, но незначительной.

«РОССЕЛЬХОЗБАНК»

«Перекупка» займов в этой организации выглядит весьма заманчиво. Есть возможность объединения нескольких кредитов в один, заемщик имеет право выбрать схему погашения долга (аннуитетный/дифференцированный платеж). Самая большая сумма (до 1 000 000 рублей) может быть выдана за счет привлечения созаемщиков. Максимальный срок здесь - 5 лет, ставка - от 13,5% в год. Для бюджетников, зарплатных и «надежных» клиентов действуют скидки, делающие продукт более выгодным.

«ТИНЬКОФФ»

Здесь нет прямой программы по потребительскому рефинансированию, но уникальные кредитные предложения этого банка делают операцию вполне доступной. Итак, можно оформить карту «Тинькофф», а одобренный лимит позволит покрыть часть или все имеющиеся кредиты, полученные в каких-то других банках. Ставка в году - от 14,9%, к тому же плохая кредитная история практически не влияет на решение кредитора.

«ХОУМ КРЕДИТ БАНК»

Заявка на рефинансирование займа посредством данной банковской компании может стать 100% спасательным кругом в затруднительном положении. Ставка всего 19,9%, сумма - 50 000-500 000 рублей, срок - до 5 лет. Новый кредит может быть выдан как рефинансирование ипотеки, потребительского займа, кредита наличными или автокредита.

В данном разделе стоит еще упомянуть Агентство по ипотечному жилищному кредитованию (АИЖК), которое выдает ипотеку в рамках государственных программ. В организации также действует предложение по рефинансированию имеющегося ипотечного долга, причем здесь, пожалуй, самые низкие ставки (9,5 до 10,5%), срок - до 30 лет, сумма - от 300 000 рублей. Но есть строгие требования к кредиту: реструктуризация - отсутствует, страховые взносы - уплачены в срок, просрочки более 30 дней - нет, количество сделанных платежей - 12.

Что касается рынка микрофинансирования, тут работает несколько другая «кухня». Банковские организации, предлагающие рефинансирование, не имеют специальной программы перекредитования микрозаймов МФО. Однако ситуации бывают разные, например, есть 4 кредита в разных банках и 1 микрозайм а МФО, а допустимо объединить всего 5 займов. Можно попробовать обратиться в одно из кредитных учреждений и попробовать договориться, но при условии соответствия всем банковским требованиям к заемщику (хорошая КИ, наличие работы и т.д.).

Сейчас рефинансирование кредитов других банков пользуется огромной популярностью. Подобная возможность зачастую позволяет решить множество различных проблем, делая процесс погашения задолженности более удобным. При этом, чтобы ссуда была предоставлена под хороший процент, предварительно стоит ознакомиться со всеми актуальными предложениями банков, чтобы получить займ на выгодных условиях.

По сути перекредитование – это предоставление денежных средств банком для погашения другого кредита. В этом случае зачастую полученный заем клиенту даже не приходится брать в руки – средства автоматически переводятся на банковский счет другого банка, долг в котором необходимо погасить. Даже если средства и будут выданы наличными, то необходимо затем предоставить подтверждающие документы, что возврат денег в другой банк был произведен.

Причин, по которым человек может брать кредит для погашения других кредитов может быть множество:

При этом не стоит данную модель взаимодействия с финансовой организацией путать с погашением микрозаймов. Предоставляется только кредит на погашение кредитов других банков.

Чтобы получить рефинансирование кредита других банков физическим лицам предварительно необходимо узнать все тонкости в выбранном банке. Иногда банк может отказать в предоставлении средств или предложить сумму, которой будет недостаточно для погашения имеющихся долгов. Далее уже с подготовленными документами необходимо будет прийти в офис и выполнить следующие действия:

Даже если клиенту и не требуется предоставлять какие-либо документы новому кредитору, то все равно рекомендуется взять подтверждающие выписки о том, что кредитные договоры уже полностью закрыты. Это значительно обезопасит от недоразумений в будущем.

Кстати, важной особенностью является то, что банки неохотно перекредитовывают заемщиков, имеющих долларовые займы. Если и соглашаются, то происходит конвертация займа в рубли по действующему курсу.

Выбирая, где взять кредит на погашение других кредитов, стоит в первую очередь быть особо внимательным ко всем ключевым параметрам данного вопроса. Надо понимать, что в дальнейшем уже не удастся взять еще где-то новый займ на погашение данного. Стоит оценить:

Главной рекомендацией при выборе подходящей кредитной организацией будет по возможности получить средства на погашение другого займа в том банке, где имеется какой-то дебетовый счет. Здесь имеется в виду, что если у человека имеется зарплатный или пенсионный счет в банке, то именно там и рекомендуется перекредитоваться.

Обычно для таких клиентов предлагаются значительно более лояльные условия с низкими процентными ставками. Подобные кредиты выдаются на выгодных условиях по той причине, что у банка есть гарантия платежеспособности клиента. Иногда, чтобы увеличить предоставленные гарантии, можно даже оформить автоматическое списание платежа с дебетового счета.

Также иногда проводятся различные интересные предложения-акции, когда предлагается перекредитоваться на значительно более выгодных условиях. Это могут быть программы для пенсионеров или других категорий клиентов.

Зачастую банками дополнительно предлагается ряд условий, при выполнении которых возможно получить кредит на более выгодных условиях. К примеру, снизить процентную ставку на 2-3 % в год возможно, если:

Если человек при этом уже является клиентом банка, то достаточно будет выполнить одно из условий, чтобы оформить кредит на наиболее выгодных условиях.

Если требуется рефинансирование кредита других банков лучшие предложения на сегодняшний день можно найти у таких банков:

Первое место в рейтинге занимает ВТБ Банк Москвы , который предлагает снизить ставку других банков до 12,9 % на выгодных условиях по программе рефинансирования. Таким образом, это наиболее выгодное предложение на сегодня.

Предложение банка следующее:

Если у Вас есть кредит (кредиты) в других банках, и Вы вовремя их погашаете, ВТБ Банк Москвы поможет вам существенно снизить платежи.

Воспользовавшись программой Снижение платежа Банка Москвы, у Вас появится возможность:

Поэтому выбор нашей редакции — именно данный банк. Тем более, что ВТБ Банк Москвы зарекомендовал себя как надежный банк, в котором можно не бояться при подписании договора пропустить важную информацию, написанную мелким шрифтом. Ознакомиться с данным предложением можете .

На втором месте Сбербанк, где можно получить денежные средства с процентной ставкой от 15,9 %. При этом для работников государственных структур предусматриваются более выгодные условия и значительные льготы. Погасить можно одновременно до 5 договоров, в том числе автокредитование. Размер предоставляемых денежных средств зависит от места проживания заемщика – для каждого региона определяется своя максимальная допустимая сумма.

Кредитное учреждение предоставляет денежные средства не только на погашение существующих долгов, но также и на личные нужды клиента. При этом возможно переоформить даже ипотеку. Главным условием для получения займа в Росбанке является хорошая кредитная история и отсутствие каких-либо задолженностей по текущим кредитным платежам. Абсолютно все условия (срок, процентная ставка и сумма) обсуждаются с каждым клиентом индивидуально.

Банк предоставляет возможность погасить долг по кредитной карте, а также одновременно объединить до 6 действующих договоров. На данный момент для таких клиентов банк предлагает более выгодные условия – процентная ставка 15 %.

Предоставляется возможность оформить потребительский кредит для погашения суммы основной задолженности. Получить средства можно на срок до 5 лет в размере до 1 млн рублей.

Банк готов предоставить до 15 млн рублей в режиме онлайн. При этом не обязательно подтверждать погашение долгов. Остаток суммы клиент может использовать для своих нужд.