3.1. Доходный подход к оценке недвижимости.. 29

3.2.. Оценка недвижимости методом капитализации дохода.. 30

Расчет ставки дисконта. 36

Расчет ставки дисконта методом кумулятивного построения. 36

Расчетная величина ставки дисконта 37

ДВД = ПВД - скидки на простой и неплатежи.

3.Расчет издержек по эксплуатации оцениваемой недвижимости. Основывается на анализе фактических издержек по ее содержанию или типичных издержек на данном рынке.

При анализе доходов и расходов принято использовать как ретроспективные (за прошлые года), так и прогнозные (прогнозируемые в будущем) данные. При этом можно использовать данные как до, так и после налогообложения. Единственное условие, которое необходимо учитывать при капитализации доходов, - потоки денежных средств для различных объектов должны рассчитываться на одной основе, т. е. нельзя сравнивать потоки, рассчитанные на основе ретроспективных данных, с потоками, рассчитанными на основе прогнозных данных, то же самое касается и учета налогообложения.

Расчет расходов.

Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными расходами.

Операционные расходы принято делить на:

Условно-постоянные расходы или издержки;

Условно-переменные или эксплуатационные расходы;

Расходы на замещение или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта. Как правило, это налоги на имущество, страховка основных фондов и т. п.

Условно-переменные - это расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются расходы на управление: коммунальные расходы (газ, электричество, вода, отопление, телефон и т. д.); расходы на уборку, содержание территории и т. д.

К расходам на замещение относят расходы, которые либо имеют место всего один - два раза за несколько лет или сильно варьируют от года к году. Обычно это расходы на периодическую замену быстро изнашивающихся компонентов улучшений. К таким улучшениям, в частности, относятся кухонное оборудование (холодильники, кухонные плиты и т. п.), мебель, ковровые покрытия, портьеры, а также недолговечные компоненты зданий (крыши, лифты), расходы на косметический ремонт.

Расходы на замещение рассчитываются как ежегодные отчисления в фонд замещения (аналогично бухгалтерской амортизации). В расчете подразумевается, что деньги откладываются (резервируются), хотя большинство владельцев недвижимости в действительности их не резервируют. Следует отметить, если владелец планирует замену изнашивающихся улучшений в течение срока владения (горизонта расчета), то указанные отчисления необходимо учитывать при расчете стоимости недвижимости рассматриваемым методом.

Если же в период предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, то расходы на их замещение не учитывают, но необходимо учесть износ, имея в виду возможную перепродажу (реверсию). Если срок такого рода отчислений точно известен, то при расчете методом дисконтированная потоков денежных средств возможно учитывать расходы только в том периоде, где они планируются.

Пример 1: Косметический ремонт, требующийся один раз в 7 лет, обходится владельцу в 7000 долл.; последний раз ремонт был проведен 2 года назад, горизонт расчета 5 лет. Рассчитать расходы на замещение по статье косметического ремонта за первый год владения и изменения цены реверсии.

Решение : Следующий ремонт необходимо провести через 5 лет (7 - 2), следовательно, он придется на нынешнего владельца, цена реверсии не изменится, а расходы на замещение составят 7000 долл. : 5 = 1400 долл.

Пример 2 : Те же условия, горизонт расчета 3 года.

Решение: Ремонт придется делать следующему владельцу, следовательно, расходы на замещение равны 0, а цена реверсии уменьшится на размер износа, т. е. на 2+3/7 от стоимости ремонта,

что составляет -5/7 х 7000 = 5000 долл.

Так как основным источником дохода, приносимого недвижимостью, является аренда, следует тщательно издать типичные для данного типа недвижимости арендные договора: сроки договоров, размеры арендной платы, периодичность выплат и т. п.

При определении потока денежных средств на основе ретроспективных данных обычно используются данные бухгалтерской отчетности (баланс, отчет о прибыли и убытках и т. д.) или данные о действующих на данном сегменте рынка ценах. В последнем случае расчет ведется так же, как в случае с прогнозными данными. При использовании ретроспективных данных часто имеется возможность использовать готовые показатели валового дохода, чистого эксплуатационного дохода и т. д. Единственное, на что следует обратить внимание, - это сравнение и использование в одном расчете данных за один период.

4.Определение итогового показателя потоков денежных средств (ЧОД), который затем пересчитывается в текущую стоимость объекта несколькими способами. Выбор способа пересчета зависит от качества исходной информации на рынке.

ЧОД - действительный валовой доход за вычетом всех статей расходов, за исключением задолженности по кредитам, налогам и амортизационным отчислениям.

Доход на капитал - это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, риск и другие факторы, связанные с конкретными инвестициями. Доход на капитал называют также отдачей.

Возврат капитала означает погашение суммы первоначального вложения. Возврат капитала называют возмещением капитала. Теоретически коэффициент капитализации для текущего дохода должен прямо или косвенно учитывать следующие факторы:

1. Компенсацию за безрисковые, неликвидные инвестиции.

2. Компенсацию за риск.

3. Компенсацию за низкую ликвидность.

5.Поправку на прогнозируемое повышение или снижение стоимости недвижимости.

Существует несколько методов определения коэффициента (ставки) капитализации:

1. Метод рыночной выжимки.

2. Метод кумулятивного построения (суммирования).

3. Метод связанных инвестиций (метод инвестиционной группы).

4. Метод инвестиционной группы.

5. Метод определения коэффициента капитализации с учетом возмещения капитальных затрат.

6. Метод Элвуда (метод капитализации заемного и собственного капитала).

Метод дисконтных денежных потоков используется для определения текущей стоимости будущих выгод, которые принесут использование и, возможно, дальнейшую продажу недвижимости .

Метод дисконтированных денежных потоков (ДДП) основан на принципе ожидания и принципе замещения.

Метод ДДП применим к объектам недвижимости:

1. Приносящим доход;

2. Имеющим неравные потоки доходов и расходов;

4. К каким объектам недвижимости применим метод дисконтированных денежных потоков?

5. Что такое риск, и какие существуют виды рисков?

6. Как определяется расчетная величина ставки дисконта?

2.5.3 Расчет стоимости объекта с помощью доходного подхода

В данной работе для расчета стоимости объекта с помощью доходного подхода используются условные данные, приведенные в Методических указаниях для выполнения курсовых и контрольных работ по дисциплине «Теория и практика оценочной деятельности».

Доходный подход заключается в преобразовании в текущую стоимость недвижимости ожидаемых выгод, которые может принести использование или будущая продажа объекта с учетом риска.

Для определения стоимости оцениваемого помещения в данной контрольной работе применяется метод прямой капитализации. Основные условия применения метода прямой капитализации: период поступления дохода стремится к бесконечности, величина дохода постоянна, не учитываются первоначальные инвестиции.

Расчет выполняется по формуле:

Сдп = ЧОД / СК = 3 178 040 / 0,2 = 15 890 200 руб.

где Сдп - стоимость оцениваемого объекта, рассчитанная с применением доходного подхода, тыс. р.,

ЧОД - чистый операционный доход от оцениваемого нежилого помещения за один год после даты оценки, тыс. р.,

СК - ставка капитализации - 20% (0,2)

Потенциальный валовой доход (ПВД) - это максимальный доход, который способен приносить оцениваемый объект недвижимости. Определяется путем прогнозирования суммы ожидаемых поступлений от объекта при 100 %-ной загрузке площадей на основе собранных данных об источниках и величине валового дохода за предшествующие дате оценки период по объекту оценки и аналогам.

ПВД определяется по формуле:

ПВД = Пнп * А * n = 900*400*12 = 4 320 000 руб.

где А - очищенная ставка аренды в месяц за оцениваемое нежилое помещение. А= 400 р. / м. кв. в месяц,

n - количество месяцев в периоде, за который определяется ПВД - 12 месяцев,

Пнп - площадь нежилого помещения - 900 м. кв.

Действительный валовой доход (ДВД) - это величина, равная потенциальному валовому доходу за вычетом потерь от недозагрузки объекта и неплатежей.

Расчет ДВД для сдаваемых в аренду объектов выполняется по формуле:

ДВД = ПВД - У1 - У2 = 4 320 000 - 0 - (4 320 000 * 3%) = 4 190 400 руб.

где У1 - убытки от недозагрузки помещений, тыс. р.

У2 - убытки от неплатежей, тыс. р.

Простои сдаваемого в аренду помещения могут быть как хроническими, так и между сменой арендаторов. Для оценки потерь от недозагрузки объекта и недосбора арендной платы анализируются данные за предшествующий продолжительный период времени об аналогах объекта оценки с типичным уровнем управления.

В данной контрольной работе убытки от недозагрузки помещений равны нулю, убытки от неплатежей - 3% от ПВД.

Чистый операционный доход (ЧОД) представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета всех эксплуатационных расходов и резервов.

ЧОД = ДВД - Р = 4 190 000 - 419 040 - 173 880 - 419 040 = 3 178 040 руб.

где Р - расходы, связанные с оцениваемым объектом, тыс. руб.

Расходы арендодателя составляют:

а) расходы на управление объектом - 10% от ДВД (4 190 000 * 10% = 419 040 руб.),

б) резервы (расходы на замещение) - 2 % в год от стоимости нового строительства без учета износа (8 694 000 * 2% = 173 880 руб.);

в) прочие операционные расходы -10% от ДВД (4 190 000 * 10% = 419 040 руб.).

Таблица 5

Расчет стоимости объекта доходным подходом

|

Показатели |

Количество |

||

|

Ставка аренды за месяц |

руб./м.кв. | ||

|

Площадь оцениваемого помещения | |||

|

ПВД за год | |||

|

Убытки от недозагрузки помещений, смены арендаторов, недосбора арендной платы | |||

|

ДВД за год | |||

|

Расходы арендодателя за 1 год, всего: в том числе: · по управлению, · резервы, · прочие операционные расходы |

руб. руб. руб. руб. |

1 011 960 419 040 173 880 419 040 |

|

|

Ставка капитализации | |||

|

Стоимость объекта оценки |

Прогнозные расчеты для анализа социально-экономического положения Владимирской области на 2010 и 2015 годы

Планирование - это одно из важнейших достижений экономической науки в 20

веке, которое изменило характер управления развитием, превратив его из

стихийного процесса в сознательно регулируемые явления. Происходящие в области

коренные изменения в экономике о...

Лизинг как вид предпринимательской деятельности

Вопросы лизинга освещаются во многих специализированных изданиях. Это

совершенно естественно - ведь именно с помощью лизинга приобретаются все

большее количество основных средств. Лизинг сегодня доступен всем - от

транснациональных корпораций до частных п...

4. Операционные расходы на замещение

Включают в себя расходы на замещение быстроизнашивающихся элементов инженерного обустройства и элементов зданий и сооружений земельного участка, срок службы которых меньше срока службы основных конструктивных элементов. К быстроизнашивающимся элементам относятся: кровля, внутренняя сантехника, лифтовое оборудование, электроарматура, но кроме полов, внутренняя и внешняя отделка.

Стабилизация подобных расчётов осуществляется через создание резервного фонда на замещение путем ежегодных отчислений под процент, характерный для местных кредитно-сберегательных учреждений. Величина ежегодных отчислений определяется как произведение суммы, необходимой для осуществления замещения и коэффициента фонда замещения.

Расходы на замещение конструктивных элементов с истекшим сроком службы не включается в группу операционных расходов по ремонту и содержанию, поскольку расходы на замещение предполагают инвестиции собственника.

Расходы не учитываемые при оценке в целях налогообложения

· экономическая и налоговая амортизация, которая рассматривается при расчётах доходным подходом как возмещение и считается частью ставки капитализации, а не эксплуатационных расходов;

· обслуживание кредита является расходами по финансированию, а не операционными расходами, т.е. финансирование не должно оказывать воздействие на стоимость недвижимости;

подоходный налог также не является операционными расходами

Чистый операционный доход рассчитывается по следующей формуле:

ЧОД = ДВД – ОР

ДВД – действительный валовой доход;

ОР – операционные расходы собственника объекта недвижимости

С целью определения чистого операционного дохода составляется реконструированный или гипотетический отчёт о доходах. Данный вид отчёта о доходах является спецификой оценки недвижимости и разработан для расчёта величины чистого операционного дохода, применяемого для целей оценки. Оценщику необходимо проанализировать всю доступную финансовую и бухгалтерскую документацию по объекту оценки и по возможности по составленным объектам. Анализу подлежит как текущая отчётность, так и данные за несколько предыдущих отчётных периодов.

Основные документы – балансовый отчёт и отчёт о прибылях и убытках. Кроме того, полезными источниками информации является результаты личных переговоров оценщика с собственниками и арендаторами, изучение коммунальных счетов, страховых полисов, отчёты по налоговым платежам, результаты переоценок и т.д.

В результате проведенного анализа оценщик должен составить корректные прогнозные оценки по доходам и затратным статьям для построения реконструированного отчёта о доходах и расходах применительно к оцениваемому объекту. Если для оценки используется метод дисконтированного денежного потока, то статьи отчёта заполняются для каждого года прогнозного периода; если используется метод прямой капитализации-то для последующего относительно даты оценки года.

Метод прямой капитализации земельного дохода

Метод прямой капитализации используется, если:

· потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

· потоки доходов возрастают устойчивыми, умеренными темпами

Этот метод применяется для определения стоимости земельных участков со строениями и незастроенных земельных участков в тех случаях, когда имеется информация о доходах, получаемых при эксплуатации подобных участков.

Метод прямой капитализации предполагает преобразование дохода, полученного в течении одного года эксплуатации земельного участка с помощью ставки капитализации:

С – оцененная стоимость земельного участка;

ЧОД – чистый операционный доход;

r – ставка капитализации.

Метод прямой капитализации состоит в осуществлении следующих этапов:

а) определение годового чистого операционного дохода полученного от использования земельного участка;

в) определение ставки капитализации;

с) определение стоимости земельного участка как отношения годового чистого операционного дохода к ставке капитализации.

Ключ к модели определения стоимости земельного участка:

· горизонтальная линия круга означает деление;

· вертикальная – умножение величин.

Оценщик на основании выполненного анализа составляет реконструированный отчёт о доходах и расходах, прогнозирует чистый операционный доход от оцениваемого участка для последующей его капитализации. Поэтому очень важно обоснованно установить ставку капитализации дохода.

Ставка капитализации определяется с помощью одного из следующих методов:

а) метод сравнительного анализа продаж;

в) метод коэффициента действительного валового дохода;

с) техника инвестиционной группы;

d) метод коэффициента покрытия долга.

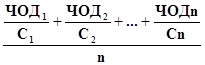

а) метод сравнительного анализа продаж является самым простым и надежным методом определения ставки капитализации с помощью собранных на рынке данных о чистом операционном доходе и рыночной стоимости ряда сопоставимых земельных участков. Ставка капитализации может быть рассчитана только после корректировки цен продажи сопоставимых земельных участков.

Ставка капитализации определяется по формуле:

r =

ЧОД1…n – чистый операционный доход приносимый участками 1…n

С1…n – цены продажи аналогичных земельных участков С1…n

n – количество земельных участков взятых оценщиком для сравнения

в) Метод коэффициента действительного валового дохода

Данный метод применяется в случаях, когда не может быть получена полная информация о сравниваемых земельных участков, но имеется информация о действительном валовом доходе и операционных расходах этих участков.

КОР – коэффициент операционных расходов, величина которого определяется по формуле: КОР = ОР: ДВД

МДВД – мультипликатор действительного валового дохода, которого определяется по формуле:

МДВД = Ц: ДВД

с) Техника инвестиционной группы

В большинстве случаев с земельными участками связаны различные материальные ресурсы. Поэтому ставка капитализации должна соответствовать требованиям каждого из обладателей имущественных прав на земельный участок по сравнению с уровнем рентабельности инвестиций.

Материальные интересы, связанные с земельным участком могут иметь:

– физический характер.

Техника инвестиционной группы для финансовых интересов

Если при покупке участка используется не только собственный капитал, но и заемный, то общая ставка капитализации должна удовлетворять рыночным условиям получения чистого операционного дохода на обе части инвестиций, соизмеримого с ожидаемыми рисками.

m – удельный вес заёмных средств в стоимости объекта недвижимого имущества

– удельный вес собственного капитала в стоимости объекта недвижимости

r – ставка капитализации кредитора в практике оценки называется ипотечной постоянной.

Ставка капитализации кредитора рассчитывается по формуле:

ОК – годовые отчисления по обслуживанию кредита, лей;

СК – сумма ипотечного кредита, лей.

r– ставка капитализации собственника.

Ставка капитализации собственника определяется по формуле:

ДПДУН – денежные потоки до уплаты налогов;

СИК – сумма собственного инвестированного капитала.

Исходные данные для расчетов можно получить путем изучения деятельности кредиторов на рынке и анализа сопоставимых продаж для собственных средств.

Техника инвестиционной группы для физических интересов.

Для определения ставки капитализации оценщику необходима информация о ставках капитализации для каждого из анализируемых компонентов а также о доле каждого из физических компонентов в стоимости единого объекта недвижимого имущества.

Общая ставка капитализации рассчитывается по формуле:

r = З rз + С rc

З – удельный вес стоимости земельного участка в стоимости единого объекта недвижимого имущества;

rз – ставка капитализации для земельных участков;

С – удельный вес стоимости строений в стоимости единого объекта недвижимого имущества;

rc – ставка капитализации для строений.

d) Метод коэффициента покрытия долга

Данный метод применяется для расчета ставки капитализации в случаях, когда для финансирования сделок с землей привлекаются кредитные средства.

Ставка капитализации рассчитывается по формуле:

r = КПД rк m

КПД – коэффициент покрытия долга, который определяется по формуле:

ЧОД – чистый операционный доход;

ГПОК – годовая плата за обслуживание кредита;

rк – ипотечная постоянная, %

m – удельный вес заёмных средств, %

Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков применяется для оценки застроенных и свободных земельных участков, приносящих доход.

Источником доходов может быть сдача в аренду, хозяйственное использование земельного участка или единого объекта недвижимого имущества, либо продажа земельного участка или единого объекта недвижимого имущества в наиболее вероятные сроки по рыночной стоимости.

Метод дисконтирования денежных потоков более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков моделируя характерные черты их поступления.

Применяется метод ДДП когда:

· предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

· имеются данные, позволяющие обосновывать размер будущих потоков денежных средств от недвижимости;

· потоки доходов и расходов носят сезонный характер;

· оцениваемая недвижимость – крупный многофункциональный коммерческий объект.

Оценка рыночной стоимости земельного участка методом дисконтирования денежных потоков осуществляется путём преобразования в текущую стоимость ожидаемой земельной ренты виде арендных платежей или чистого операционного дохода за период владения землёй и выручки от перепродажи участка или единого объекта недвижимого имущества.

Для применения метода ДДП необходимо:

· тщательно проанализировать на основе финансовой отчётности, представляемой заказчиком, величину и динамику будущих доходов и расходов по объекту недвижимости;

· обосновать ставку дисконтирования;

· определить срок получения доходов и владения для предполагаемой перепродажи;

ЧОД – чистый операционный доход;

t – расчетный период;

i – ставка дисконтирования;

P – реверсия.

Определение прогнозного периода зависит от объема информации, достаточной для долгосрочных прогнозов. В международной оценочной практике средняя величина прогнозного периода составляет 5–10 лет. Поскольку в условиях переходной экономики сложно прогнозировать доходы, генерируемые объектами недвижимости в течение длительного периода времени, рекомендуется принимать расчетный период равный 3–5 лет. Это реальный срок на который можно сделать обоснованный прогноз.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов

Особенности расчёта денежного потока при использовании метода ДДП:

1. Поимущественный налог, слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

3. Платежи по обслуживанию кредита необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта. При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

4. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода если они направлены на поддержание необходимых характеристик объекта.

Таким образом:

Денежный поток до уплаты налогов = ПВД – Потери от незанятости и при сборе арендной платы + Прочие доходы = ДВД – ОР – предпринимательские расходы владельца недвижимости, связанные с недвижимостью = ЧОД – Капиталовложения – Обслуживание кредита + Прирост кредитов.

Денежный поток для недвижимости после уплаты налогов = Денежный поток для уплаты налогов – Платежи по подоходному налогу владельца недвижимости.

Реверсия представляет собой наиболее вероятную цену, за которую объект недвижимого имущества может быть продан в конце расчётного периода.

Обоснование цены перепродажи земельного участка в конце прогнозного периода возможно тремя способами:

· непосредственным назначением цены исходя из тенденций соответствующего сегмента рынка;

· прямая капитализация чистого операционного дохода за год, следующий за годом прогнозного периода:

Р – реверсия;

r – ставка капитализации для года, следующего за расчётным периодом;

· принятием допущений в изменение стоимости земельного участка или единого объекта недвижимого имущества:

∆ – годовой темп роста стоимости;

PV – текущая рыночная стоимость объекта;

Ставка дисконтирования отражает ожидания инвестора по поводу будущих доходов и определяется с помощью следующих методов:

1. метод построения;

2. метод выделения;

3. метод альтернативных инвестиций;

4. метод мониторинга.

1) Метод кумулятивного построения основывается на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков присущих каждому конкретному объекту недвижимости. Эта ставка называется нормой отдачи на инвестиции и отражает характеристики определенных инвестиционных затрат которые, по ожиданиям инвестора, должны быть компенсированы за счет будущих доходов.

Ставка дисконтирования, рассчитанная с помощью методов кумулятивного построения определяется по форме:

i = реальная «чистая» ставка прибыли + ставка ожидаемой инфляции + премия за риск + премия за затраты

Реальная «чистая» ставка прибыли – это прибыль, которую инвестор ожидает получить за отказ от текущего использования определенной суммы денежных средств и инвестирование её в бизнес. «Чистая» ставка прибыли одинакова для всех инвестиций. В качестве безрисковой ставки прибыли используют среднюю доходность по государственным краткосрочным облигациям или по банковскому валютному депозиту. В практике оценщиков Молдовы в качестве ставки прибыли, очищенной от риска используется ставка дохода на государственные ценные бумаги на срок 364 дня.

Ставка ожидаемой инфляции отражает компенсацию, которую получит инвестор в случае снижения покупательской способности будущих доходов под влиянием инфляции. Ставка ожидаемой инфляции определяется на основании официальных прогнозов об инфляции в национальной экономике.

Премия за риск отражает уровень риска данных инвестиций.

Риск – оцененная степень неопределенности получения в будущем доходов.

Общий риск представляет собой сумму всех рисков связанных с принятием инвестиционного решения. Различают систематический и несистематический риск.

Систематические риски:

– общая политическая ситуация;

– общая экономическая ситуация;

– изменение законодательства;

– увеличение числа конкурирующих объектов.

Несистематические риски:

– менеджмент;

– не получение арендных платежей;

– износ зданий;

– юридическая некомпетентность.

Определение различных составляющих премий за риск:

а) Инвестиционный риск. Различают три вида инвестиционных рисков:

· риск, связанный с осуществлением бизнеса;

· риск, связанный с неожиданной инфляцией;

· риск неликвидности.

Риск, связанный с осуществлением бизнеса отражает возможность изменения операционных расходов в связи с изменением рыночных условий и общей экономической ситуации.

Данный вид риска состоит из двух частей:

· рыночный риск;

· остаточный риск.

Рыночный риск возникает в случае диверсификации инвестиционного портфеля, то есть когда инвестиции инвестора направлены в различные сектора экономики или сегменты рынка, что позволяет распределить риск, связанный с бизнесом по различным направлениям и снизить за счет этого общую величину риска.

Остаточный риск – это риск не диверсифицированных инвестиций.

б) Риск, связанный с неожиданной инфляцией.

Принимается во внимание отдельно, большинство прогнозов, развитие инфляции весьма недостоверны. В такой ситуации инвестор и оценщик могут иметь свои суждения о развитии инфляционных процессов, отличающиеся от официальных прогнозов.

с) Риск неликвидности связанный с тем, что объект недвижимости будет выставлен на продажу более длительное время, чем средний период экспонирования, и риск связанный с продажей объекта по более низкой цене, чем предполагалась должен быть компенсирован увеличением ставки дисконтирования. Риск неликвидности на земельном рынке не менее 5–7% возникает в результате возможных потерь при реализации земельных участков.

Премия за затраты является компенсация инвестору за затраты связанные с рыночными услугами:

· затраты связанные с затратами рынка

· затраты на экспонирование объекта;

· затраты связанные с осуществлением сделки;

· премия за инвестиционный менеджмент. Чем более рискованные и сложны инвестиции, тем более компетентного управления они требуют. Объект недвижимого имущества является результатами инвестиций и накладывают на собственника ответственность за управлением объектом. Даже если собственник нанимает профессионального управляющего недвижимостью, собственник остается ответственным за развитие объекта.

2. Метод выделения основан на анализе информации о сопоставимых объектах недвижимости и на выделение ставки дисконтирования из данных о чистых доходах и стоимостях сопоставимых объектов недвижимости.

Ставка дисконтирования прямо из данных о продажах выделена быть не может, так как её нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Наилучший вариант расчета ставки дисконтирования методом выделения – интервьюирование покупателя и выяснение, какая ставка была использована при определение цены продажи, как строился прогноз будущих денежных потоков. Информация предоставленная оценщиком может быть проверена при расчете внутреннего уровня доходности проекта. Внутренний уровень доходности представляет собой ставку дисконтирования, которая приравнивает текущую стоимость будущих денежных потоков к сумме начальных инвестиций.

Этот метод применяется при условии, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующие использование которых является наилучшим и наиболее эффективным.

Алгоритмы расчета ставки дисконтирования по методу выделения следующий:

· моделирование для каждого объекта – аналога в течение определенного периода времени по сценарию и наилучшего и наиболее эффективного использования потоков доходов и расходов;

· расчет ставки доходности инвестиций по объекту;

· полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

3. Метод альтернативных инвестиций основан на предположении, что инвестиционные проекты с похожими рисками, имеют одинаковую ставку дисконтирования. Ставка дисконтирования определяется путем суммирования текущей ставки доходности на рынках капитала и разности между ставкой прибыли на рынках капитала и ставки прибыли для объектов недвижимого имущества, определенной на основе анализа предыдущих инвестиций. Ставка дисконтирования, рассчитанная с помощью метода альтернативных инвестиций определяется по формуле.

Налогообложения. В данном пособии были рассмотрены различные подходы, используемые для решения проблем, с которыми приходится сталкиваться оценщикам, риэлторам и аналитикам рынка недвижимости при оценке стоимости земельных участков. Эти проблемы могут возникнуть при различных ситуациях, например, когда земля ожидает своего эффективного собственника, арендатор ищет определенный земельный участок, ...

Может быть обжаловано в суде по административным делам. При лишении права собственности выплата компенсации в соответствующем размере предусмотрена уже в Конституции. Нормативно-правовая регламентация регистрации перехода прав собственности на землю Приобретение права собственности на землю а) Возможности перехода права собственности Приобретение права собственности на землю может...

Решение: Среднее значение мультипликатора:

МВД=(4+3,5+3,7)/3=3,73 года

Стоимость оцениваемого объекта по методу МВД будет:

V= 650 тыс. руб./год*3,73=2424,5 тыс. руб.

Метод прямой капитализации дохода (ПКД) заключается в использовании формулы: V =ЧОД/ R

Где V- стоимость недвижимости, ден. ед.

ЧОД – чистый операционный доход, ден.ед./год

R- общая ставка капитализации, 1/год.

Капитализация дохода - процесс перерасчета потока будущих доходов в конечную величину, равную сумме их текущей стоимости.

Схема применения ПКД:

1.Определить размер стабилизированного ЧОД за год ;

ЧОД определяется как разница между действительным валовым доходом и операционными расходами: ЧОД=ДВД-ОР,

где ЧОД - чистый операционный доход, ден. ед.

ДВД – действительный валовой доход, ден. ед.

ОР - операционные расходы, ден. ед.

ДВД – это потенциальный валовой доход (ПВД), скорректированный на возможные потери и дополнительный доход.

Потенциальный валовой доход (ПВД ) - доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки

Действительный валовой доход (ДВД) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Операционные расходы , назначение которых заключается в поддержании объекта в работоспособном состоянии, не включает амортизацию. Предназначены для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода Они могут быть разделены на постоянные, переменные. Переменные операционные расходы – это периодические расходы, величина которых зависит от уровня использования мощностей объекта оценки, это расходы, связанные с процессом управления и сбытом продукции, оказания услуг (налог на имущество, страховые взносы, заработная плата и отчисления с фонда оплаты труда управленческого персонала).

Пример 2 . Расчет чистого дохода (в руб.) на основе составления отчета о доходах и расходах по сдаваемому в аренду офисному зданию.

Выручка от использования фонда (без налога на добавленную стоимость), в т.ч. выручка от основного здания (500 руб.*500 м)=250000 руб.

Выручка от дополнительных видов услуг (дополнительная выручка):

За пользование автостоянкой 3000;

От торговых точек 2000;

От использования средств связи 5000;

Общая выручка (потенциальная валовая выручка) 260000;

Потери от недоиспользования фондов и неплатежей (5%) 13000;

Действительная или эффективная) выручка 247000;

Расходы: а. Постоянные расходы:

Страхование имущества от пожара (1,67 % стоимости фондов) 25000;

Амортизационные начисления(2% стоимости фондов) 3000;

Итого постоянные расходы 55000

Б. Эксплуатационные расходы

Заработная плата управляющему

Методы определения коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

кумулятивный метод;

метод связанных инвестиций – заемного и собственного капитала;

метод связанных инвестиций - земли и здания;

метод прямой капитализации.

метод Эллвуда – модифицированный метод связанных инвестиций - заемного и собственного капитала;

метод « анализа сравниваемых продаж»;

метод коэффициента действительного валового дохода;

метод остатка;

метод коэффициента покрытия долга;

Коэффициент капитализации состоит из двух частей:

1) ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Определение коэффициента капитализации кумулятивным методом.

Ставка дохода на капитал строится методом кумулятивного построения:

Безрисковая ставка дохода +

Премии за риск +

Вложения в недвижимость +

Премии за низкую ликвидность недвижимости +

Премии за инвестиционный менеджмент +.

Безрисковая ставка доходности - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата». В качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

В процессе оценки необходимо учитывать, что номинальные и реальные Расчет различных составляющих премии за риск:

надбавка за низкую ликвидность . При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

надбавка за риск вложения в недвижимость . В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

надбавка за инвестиционный менеджмент . Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Пример 3 . Офис оценен в 5 млн. руб. На момент оценки офиса доходность оценщика, дополнительный риск капиталовложений в офис по сравнению с инвестициями в правительственные облигации равен 5%. Затраты на управление инвестициями (поиск сфер вложения капитала) составляет 2%. Т.к. продажа в случае необходимости займет определенное время, эксперт – оценщик принимает премию на недостаточную ликвидность в размере 2%. Время, которое пот требуется для возврата вложенного капитала, по расчетам типичного инвестора, составляет 20 лет. Определить коэффициент капитализации кумулятивным методом.

Решение: Безрисковая процентная ставка – 0,085;

Дополнительный риск -0,050;

Оплата управлениями инвестиций – 0,020;

Оплата за недостаточную ликвидность -0,020;

Ставка возврата капитала – 1/20-0,05;

Общий коэффициент капитализации: (0,085+0,050+0,020+0,020)+0,05=0,225.

Метод связанных инвестиций.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций.

Пример 4 . Доля кредитных ресурсов в инвестициях составляет 60%. Ипотечная постоянная 0,15. Срок погашения кредита 20 лет. Ставка капитализации собственного капитала 12%. Необходимо определить общую ставку капитализации методом связанных инвестиций - заемного и собственного капитала.

Решение: К общ. =(У кр *К кр)+(1-У кр)*К соб к

Где У кр *К кр -составляющие заемного капитала;

У кр - доля заемного капитала в инвестициях;

К кр -ставка капитализации собственного капитала;

К общ. =(У кр *К кр)+(1-У кр)*К соб к =(0,6*0,15)+(1-0,6)*0,12=0,138 или 13,8%

Пример 5

Доля земли в стоимости объекта 20%. Ставка капитализации на землю 10,2%. Ставка капитализации на здание 21,5%. Определите общий коэффициент капитализации методом связанных инвестиций – земли и здания.

Ршение: К общ. =С зем *К зем +С зд* К зд

Где С зем – стоимость земли в % от общей стоимости имущественного комплекса;

К зем - ставка капитализации для земли;

С зд - стоимость здания в % от общей стоимости имущественного комплекса;

К зд – ставка капитализации для здания;

К общ = 0,2*0,102+0,8*0,215=0,1924 или 19,24

Метод коэффициента действительного валового дохода .

Используется в том случае когда имеются только данные о действительном валовом доходе и операционных расходах.

Коэффициент действительного валового дохода – отношение цены продажи (Ц пр) к действительному валовому доходу (ДВД): К двд= Ц пр/ ДВД.

Коэффициент операционных расходов(К опр)– отношение операционных расходов к действительному валовому доходу: К опр =ОР\ДВД

Ставка капитализации рассчитывается по формуле: С=(1- К опр.)/ К двд

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого - предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что:

Применение его затруднительно, когда отсутствует информация о рыночных сделках;

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. По экономическому содержанию оценка недвижимости методом ДДП является чистым дисконтированным доходом (ЧДД) от генерируемых ею денежных доходов. Применяется метод ДДП, когда:

Предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

Имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

Потоки доходов и расходов носят сезонный характер;

Оцениваемая недвижимость - крупный многофункциональный коммерческий объект;

Объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Пример 6. Покупателю требуется оценить лесопильный цех, который он предполагает через 5 лет продать. Исходные данные для расчета, установленные оценщиком:

чистый операционный доход 1 – года: ЧОД 1 =50 тыс. руб.

Темп роста ЧОД:g=0,071/ год (7% в год)

Коэффициент рыночной капитализации: R 1 =0,19 1 / год

Предполагается продажа лесопильного цеха на 6-ом году (реверсия) за 584 тыс. руб. Таким образом, сегодняшняя рыночная стоимость лесопильного цеха равна 377 тыс. руб.

Таблица 2

Определение рыночной стоимости лесопильного цеха

|

Год владения |

Прогнозируемы доход ЧОД i =ЧОД 1 *(1+0,07) i -1 |

Ставка дисконта |

Дисконтированный доход ЧОД i d i |

|

6 (реверсия) |

V=ЧОД i *d i =377 |

В методе прямой капитализации определение стоимости производится путем одного математического действия, при котором используется единая ставка капитализации дохода за один год. На практике часто бывает так, что денежные потоки от владения недвижимостью являются неравномерными и ставки капитализации их так же могут быть различные. В этом случае для определения текущей стоимости необходимо дисконтировать каждый денежный поток, который представляет собой способ конвертации будущих выгод от владения недвижимостью в ее текущую стоимость. Эти выгоды состоят из двух частей:

1. Периодические денежные потоки от эксплуатации недвижимости и дополнительные чистые денежные потоки без амортизации и налога на доходы.

2. Денежный поток от продажи недвижимости в конце периода владения за вычетом издержек от оформления сделки.

Чистый операционный доход равен действительному валовому доходу за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью; Последовательность определения ЧОД:

Определяется потенциальный валовой доход от сдачи недвижимости в аренду в первый после даты оценки год на условиях рыночной арендной платы.

Определяется эффективный валовой доход, который равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов

Из прогнозируемого валового дохода вычитаются все годовые прогнозируемые расходы, к которым относятся постоянные и операционные расходы, а также резервы.

«Ставка дисконта» - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. При этом следует иметь в виду такие моменты:

1. Точные значения ставки капитализации и дохода от объекта можно получить только после его продажи. Задача же оценщика состоит в том, чтобы прогнозировать эти данные

2. При проведении анализа могут быть использованы данные по сопоставимым продажам. Следует иметь ввиду, что эти данные отражают прошлые ожидания от владения недвижимостью, а не ожидаемые в прогнозный период.

3.При проведении анализа оценщик должен учитывать возможность вложения капитала в альтернативные инструменты финансового рынка и, следовательно, тенденции и динамику их развития в прогнозируемый период.

4. Ставка капитализации дохода учитывает ожидаемые риски вложения капитала в недвижимость. Различные денежные потоки от нее могут иметь различие риски и, следовательно, различные ставки капитализации.

Нормативно-правовые акты, регулирующие земельные правоотношения в российской федерации Нормативно-правовые акты, регулирующие земельные правоотношения в Российской Федерации Вопрос: Какое законодательство регулирует земельные правоотношения в настоящее время в Российской Федерации? Ответ: Основным правовым актом, регулирующим земельные и аграрные отношения, является Конституция РФ 1993 года, которая в ст. cт. 9 и... 32354 / Ноя. 7, 2008, полночь

Понятие и функции земли ПОНЯТИЕ И ФУНКЦИИ ЗЕМЛИ Объектом земельного кадастра в любом государстве является его земельный фонд. В жизни современного государства и общества земля имеет важное значение как предел суверенитета государства, как основа жизнедеятельности народов, как природный ресурс, как территориальный базис, как средство... 29348 / Окт. 26, 2011, полночь

Норма предоставления и учетная норма площади жилого помещения НОРМА ПРЕДОСТАВЛЕНИЯ И УЧЕТНАЯ НОРМА ПЛОЩАДИ ЖИЛОГО ПОМЕЩЕНИЯ В отличие от ЖК РСФСР ЖК РФ не определяет размер минимальной нормы жилой площади. Он вводит новый критерий определения площади жилого помещения, предоставляемого по договорам социального найма. Таким критерием является норма предоставления... 26375 / Апрель 14, 2010, полночь

Социальная норма жилой площади на одного человека По Жилищному кодексу социальная норма жилой площади на одного человека - минимальный размер общей жилой площади, устанавливаемый органом местного самоуправления в зависимости от уровня обеспеченности жилой площадью и других факторов. Кроме того, федеральными законами и законами субъектов Российской Федерации категориям... 23620 / Окт. 29, 2010, полночь

Понятие и признаки жилого помещения ПОНЯТИЕ И ПРИЗНАКИ ЖИЛОГО ПОМЕЩЕНИЯ Понятие жилого помещения также установлено п. 2 СТ. 15 ЖК РФ. Жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан. Таким образом, жилое помещение согласно ЖК РФ, обладает целым... 22467 / Апрель 16, 2010, полночь

Недвижимость с обременением Недвижимость с обременением Различные операции с недвижимостью и земельными участками нередко сопровождаются обременениями. Обременения – именно так в градостроительной практике называют установленные законом условия, запрещения, стесняющие правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества. ... 19211 / Фев. 27, 2009, полночь

Какие документы должны быть у продавца земельного участка Какие документы должны быть у продавца земельного участка или загородного дома:Собственник жилого дома, для того чтобы распорядиться своей собственностью, должен позаботиться о том, чтобы у него имелись надлежаще оформленные документы. Что же это за документы?1. Правоустанавливающий документ на дом. Это... 17316 / Авг. 19, 2012, 9:26 п.п.

Как «выписать» старого хозяина при покупке квартиры? Общеизвестно, что при приобретении квартиры на вторичном рынке покупатель сталкивается с проблемой - как вытурить с занимаемой площади продавца. Причем освобождение необходимо не только физическое (вывез свои вещи и передал ключи), но и юридическое чтобы снялся с регистрации по месту... 14848 / Ноя. 9, 2010, полночь

Субъекты и объекты жилищного права. Субъекты и объекты жилищного права. Субъекты жилищного права - это лица, участвующие в данных правоотношениях. Субъектами жилищных правоотношений являются граждане и юридические лица, РФ, субъекты РФ, муниципальные образования (ст. 4 ЖК РФ). Положения ЖК РФ применяются к жилищным отношениям с... 12080 / Июль 26, 2010, полночь

Права собственника недвижимости, расположенной на земельном участке, находящемся в частной собственности Права собственника недвижимости, расположенной на земельном участке, находящемся в частной собственности. Пункт 5 статьи 1 Земельного Кодекса РФ провозглашает принцип единства судьбы земельных участков и прочно связанных с ними объектов, согласно которому все прочно связанные с земельными участками объекты следуют... 11229 / Окт. 23, 2008, полночь

Функции, методы и принципы управления земельными ресурсами ФУНКЦИИ, МЕТОДЫ И ПРИНЦИПЫ УПРАВЛЕНИЯ ЗЕМЕЛЬНЫМИ РЕСУРСАМИ В процессе управления земельными ресурсами вышеуказанные задачи реализуются через конкретные мероприятия или функции. Следует учитывать, что управляют земельными ресурсами по двум направлениям: прямому и опосредованному. Первое связано с созданием конкретных форм и условий... 11111 / Март 15, 2012, полночь

Классификация земельного фонда страны КЛАССИФИКАЦИЯ ЗЕМЕЛЬНОГО ФОНДА СТРАНЫ Весь земельный фонд в пределах границ Российской Федерации, независимо от форм владения, собственности или пользования им, является объектом ГЗК. Общая площадь земельного фонда Российской Федерации на 1 января 2002 г. составляла 1709,8 млн га (12,5 % ... 11054 / Ноя. 7, 2011, полночь

Документы, подтверждающие право собственности на земельный участок До принятия нового Земельного кодекса РФ действовал (с 1991 года) Земельный кодекс РСФСР. Но действовали также еще 40 законов России, касающихся земельных правоотношений и имеющих, в принципе, такую же юридическую силу, как и Земельный кодекс РСФСР. Кроме того, земельные вопросы... 10964 / Ноя. 29, 2010, полночь

Программа доступное жилье Программа доступное жилье. По причине остро стоящей проблемы обеспечения жильем своих граждан, правительство Росси в 2006 году приняло национальные проект «Доступное комфортное жилье – гражданам России». В рамках этого проекта утверждены различные ипотечные, а также социальные программы приобретения жилья. Было... 10506 / Ноя. 5, 2008, полночь

Особенности строительства на садовых участках Строительство на садовых и дачных участках имеет определенные особенности, которые обусловлены их нахождением на ограниченной территории садового (дачного) объединения. Особенности планировки и застройки садовых участков определяются СП 53.13330.2011. Планировка и застройка территорий садоводческих (дачных) объединений граждан, здания и сооружения (актуализированная... 10459 / Июль 8, 2013, 5:19 п.п.

Понятие и виды жилищного фонда ПОНЯТИЕ и ВИДЫ ЖИЛИЩНОГО ФОНДА Согласно СТ. 19 ЖК РФ жилищный фонд - это совокупность всех жилых помещений, находящихся на территории Российской Федерации. Существует классификация жилищных фондов по различным основаниям. В зависимости от формы собственности: частный жилищный фонд: индивидуальные жилые... 10389 / Апрель 16, 2010, полночь

ДЕЛИМЫЕ И НЕДЕЛИМЫЕ ЗЕМЕЛЬНЫЕ УЧАСТКИ ДЕЛИМЫЕ И НЕДЕЛИМЫЕ ЗЕМЕЛЬНЫЕ УЧАСТКИ Земельный участок может быть делимым и неделимым. Делимым признается земельный участок, который без изменения разрешенного использования может быть разделен на части, каждая из которых после раздела может образовать самостоятельный земельный участок неделимым признается земельный участок, ... 9648 / Май 16, 2012, 8:25 п.п.

Договор об оказании услуг по продаже жилого помещения - квартиры ДОГОВОР об оказании услуг по продаже жилого помещения г. Екатеринбург (дата) ЗАО «АН «Новый Город», в лице Пряникова С.И., действующей (го) на основании Устава, именуемое в дальнейшем ИСПОЛНИТЕЛЬ, с одной стороны, и гр. Иванов И.И. , являющийся собственником квартиры, именуемый... 9398 / Май 22, 2010, полночь