Доходный подход

Доходный подход к оценке недвижимости базируется на определении стоимости объекта недвижимости на основе расчета ожидаемых доходов от владения (использования) этим объектом. Этот показатель является очень важным, поскольку позволяет прогнозировать стоимость объекта на перспективу.

Доходный подход является одним из наиболее применяемых методов оценки недвижимости в оценочной практике на сегодняшний день.

По утверждению современного экономиста Вишневецкого А.В., этот подход называют также "маржинальным" (от англ. термина "margin", часто используемого в России как аналог понятия "прибыль"). Применяемость маржинального подхода явно выражена в период экономических ростов в государстве. Доходный подход является неотъемлемой частью процедуры "Due Diligence" (дью-ди́лидженс).

Доходный метод в основном, основан на определении стоимости недвижимости путем расчета дисконтированного потока доходов (от владения или использования этим объектом). Данный метод базируется на принципе ожидания – установления текущей стоимости доходов и других выгод, которые могут быть получены в будущем от владения этой собственностью. Логично, что владелец недвижимости не уступит свою собственность ниже той суммы, которую он мог бы получить, продолжая эксплуатировать ее, а покупатель не заплатит больше той суммы, которую ему принесет последующее использование данного объекта в коммерческих целях. Таким образом, цена недвижимости определяется на основе стоимости будущих доходов путем соглашения между сторонами.

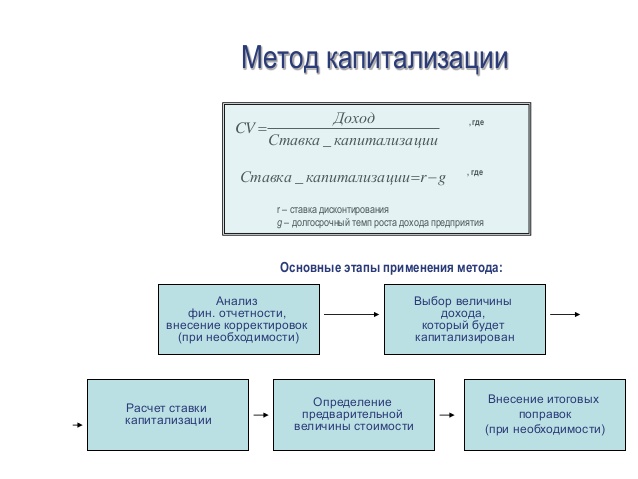

При расчёте доходным подходом используются следующие методики: капитализации доходов и дисконтирования денежных потоков. Эти методики являются основными в данном методе.

1) В соответствии с технологией метода прямой капитализации стоимость определяется отношением чистого операционного дохода до налогообложения к ставке капитализации. Ставка капитализации определяется оценщиком на основе величины базовой ставки путем ее корректировки на риски.

2) Метод дисконтирования денежных потоков применяется, когда денежные потоки поступают неравномерно (нестабильный доход), или при использовании различных коэффициентов капитализации. Согласно методике, стоимость объекта определяется как сумма дисконтированных доходов по проекту. Для этого необходимо определить модель денежного потока с составлением прогноза расходов и инвестиций на выбранный период. Ставка дисконта определяется с учетом тех же параметров, что и при методе капитализации.

Суть метода - доходный подход оценивает стоимость недвижимости, как текущую стоимость будущих денежных потоков. При этом данный подход отражает уровень риска для оцениваемого объекта недвижимости, а также качество и количество дохода, который сможет принести объект оценки в течение срока службы. Основным достоинством доходного подхода является то, что он позволяет учесть будущие инвестиционные риски уже сейчас.

Недостатком метода является то, что будущие доходы – прогнозная величина поступлений от арендной платы и суммы будущей перепродажи объекта, определяются оценщиком путем анализа ряда факторов, а потому могут нести в себе определенную погрешность, так как абсолютно точно определить состояние рынка недвижимости на длительную перспективу невозможно.

Доходный подход при оценке объектов недвижимости включает в себя два метода:

Метод капитализации доходов используется при оценке приносящей доход недвижимости. Доходы от владения недвижимостью могут, например, представлять собой текущие и будущие поступления от сдачи ее в аренду, доходы от возможного прироста стоимости недвижимости при ее продаже в будущем. Результат по данному методу состоит как из стоимости зданий, сооружений, так и из стоимости земельного участка.

Целесообразно выделить основные этапы процедуры оценки методом капитализации.

1. Оценивается потенциальный валовой доход . Делается это на основе анализа текущих ставок и тарифов, существующих на рынке недвижимости для сравнимых объектов. Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при 100 % использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и принятой арендной ставки.

ПВД = S ∙ С а,

где S - площадь в кв. м., сдаваемая в аренду, С а - арендная ставка за 1 кв. м.

Как правило, величина арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т.д.

2. Оцениваются предполагаемые потери от недоиспользования объекта недвижимости и потери при сборе платежей. Уменьшение ПВД на величину потерь дает величину действительного валового дохода (ДВД), который определяется по формуле

ДВД = ПВД – потери.

3. Рассчитываются предполагаемые издержки по эксплуатации оцениваемой недвижимости. Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными расходами.

Операционные расходы принято делить на:

o условно-переменные или эксплуатационные расходы;

o расходы на замещение или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг (например, страховые платежи).

К условно-переменным относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг.

Основными условно-переменными расходами являются коммунальные расходы, расходы на содержание территории, расходы на управление, зарплата обслуживающему персоналу и т.д.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся компонентов улучшений (обычно к таким компонентам относят кровлю, покрытие пола, санитарно-техническое оборудование, электроарматуру).

В расчете подразумевается, что деньги на это резервируются, хотя большинство владельцев недвижимости, в действительности, этого не делает. Если владелец планирует замену изнашивающихся улучшений в течение срока владения, то указанные отчисления необходимо учитывать при расчете стоимости недвижимости рассматриваемым методом .

Пример. Косметический ремонт, требующийся один раз в 6 лет, обходится владельцу в $10000. Последний раз ремонт был проведен 2 года назад. Срок владения 5 лет. Необходимо рассчитать расходы на замещение по статье косметического ремонта за первый год владения.

Решение. Следующий ремонт необходимо провести через 4 года (6 – 2), следовательно, он придется на нынешнего владельца, и расходы на замещение составят:

10000 / 4 = $2500.

4. Определяется прогнозируемый чистый операционный доход (ЧОД) посредством уменьшения ДВД на величину операционных расходов. Таким образом:

ЧОД = ДВД – Операционные расходы (за исключением амортизационных отчислений).

5. Рассчитывается коэффициент капитализации . Существует несколько методов определения последнего:

o метод кумулятивного построения;

o метод определения коэффициента капитализации с учетом возмещения капитальных затрат;

o метод связанных инвестиций или техника инвестиционной группы;

o метод прямой капитализации.

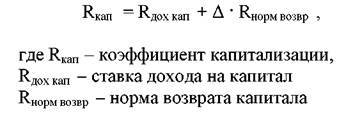

Метод кумулятивного построения . Коэффициент капитализации в оценке недвижимости состоит из двух элементов:

o ставки дохода на инвестиции (ставки дохода на капитал). Это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, риска и других факторов, связанных с конкретными инвестициями.

o нормы возврата (возмещения) капитала. Под возвратом капитала понимается погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой, т.е. теряющей стоимость части активов.

Ставка дохода на капитал строится на базе:

1) безрисковой ставки дохода;

2) премии за риск;

3) премии за низкую ликвидность недвижимости;

4) премии за инвестиционный менеджмент.

Безрисковая ставка дохода . Она используется в качестве базовой, к которой добавляются остальные, ранее перечисленные составляющие. Для определения безрисковой ставки можно пользоваться как среднеевропейскими показателями по безрисковым операциям, так и российскими.

В случае использования среднеевропейских показателей к безрисковой ставке прибавляется премия за риск инвестирования в данную страну, так называемыйстрановой риск .

Российские показатели берутся исходя из ставки дохода на государственные облигации или, что является предпочтительнее, ставок по валютным депозитам (сравнимой длительности и размеров суммы) банков высшей категории надежности. Безрисковая ставка определяет минимальную компенсацию за инвестирование в данный объект.

Премия за риск . Все инвестиции, за исключением ранее перечисленных, имеют более высокую степень риска, зависящую от особенностей оцениваемого вида недвижимости. Чем большим является риск, тем выше должна быть величина процентной ставки для компенсации первого.

Премия за низкую ликвидность . Ликвидность показывает, насколько быстро недвижимость может быть превращена в наличные деньги. Недвижимость относительно низколиквидна. Особенно высока эта премия в странах, где слабо развита ипотека.

Премия за инвестиционный менеджмент . Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Инвестиционный менеджмент не следует путать с управлением недвижимостью, расходы по которому включаются в операционные расходы .

Метод определения коэффициента капитализации с учетом возмещения капитальных затрат . Как уже отмечалось ранее, коэффициент капитализации применительно к недвижимости включает в себя ставку дохода на инвестиции и норму возврата капитала. Если прогнозируется изменение стоимости актива (уменьшение или рост), то возникает необходимость учета в коэффициенте капитализации возмещения капитала .

Существуют три способа возмещения инвестированного капитала:

1) прямолинейный возврат капитала (метод Ринга);

2) возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом;

3) возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга . Этот метод целесообразно использовать, когда ожидается, что поток доходов будет систематически снижаться, а возмещение основной суммы будет происходить равными частями. Годовая норма возврата капитала рассчитывается путем деления 100% стоимости актива на остающийся срок полезной жизни, иначе говоря, она представляет величину, обратную сроку службы актива.

Пример. Условия инвестирования:

сумма = $2000;

срок = 5 лет;

Решение. Ежегодная прямолинейная норма возврата составит 20%, так как за 5 лет будет списано 100% актива (100% / 5 = 20%). В этом случае коэффициент капитализации составит: 20% + 12% = 32%.

Ежегодно будет возвращаться 20% первоначальных инвестиций наряду с 12% доходом на инвестиции. Отметим, что выплачиваемые проценты в абсолютном выражении из года в год будут убывать, так как начисляются они на убывающий остаток основной суммы. Для первого года проценты будут составлять $240; для второго - 192; для третьего - 144; для четвертого - 96; для пятого - 48.

Метод Инвуда . Этот метод применяется, когда ожидается, что в течение всего прогнозного периода будут получены постоянные, равновеликие доходы. Одна часть этого потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала.

Более того, сумма потока доходов будет представлять собой доход на инвестиции , а другая будет обеспечивать возмещение или возврат капитала.

Более того, сумма возврата капитала будет реинвестироваться по ставке дохода на инвестиции (капитал). В этом случае норма возврата инвестиций как составная часть коэффициента капитализации будет равна фактору фонда возмещения при той же ставке процента, что и по инвестициям (этот фактор берется из таблицы шести функций сложного процента). Сам же коэффициент капитализации при потоке равновеликих доходов будет равен сумме ставки дохода на инвестиции и фактору фонда возмещения для этого же процента (коэффициент капитализации можно взять из таблицы шести функций сложного процента в графе взнос на амортизацию единицы).

Пример. Условия инвестирования:

сумма = $2000;

срок = 5 лет;

ставка дохода на инвестиции = 12%.

Решение. Ежегодный равновеликий поток доходов равен 2000 ∙ 0,2774097 (графа «взнос на амортизацию единицы для 12%» - 5 лет) = 554,81. Процент за первый год составляет 240 (12% от 2000), а возврат основной суммы = 314,81 (554,81 – 240).

Если ежегодно получаемые 314,81 реинвестируется под 12% годовых, то в конце второго года возврат основной суммы будет равен 352,58; в конце третьего - 394,89; в конце четвертого - 442,28; а в конце пятого - 495,35. Итого, в течение пяти лет вся основная сумма в размере 2000 будет возвращена. В начале второго года остаток основной суммы будет 1685,19, соответственно, начисленный процент будет равен 202,23; в начале третьего года остаток основной суммы будет 1332,61 , а процент соответственно 159,92; далее по годам: 937,72 и 112,53; 495,44 и 59,46 долл.

Коэффициент же капитализации рассчитывается путем сложения ставки дохода на капитал (инвестиции) 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. В результате получается коэффициент капитализации равный 0,2774097, как если бы он был взят из графы «взнос на амортизацию» (для 12%, 5 лет).

Метод Хоскольда . Его используют в тех случаях, когда ставка дохода, приносимая первоначальными инвестициями, настолько высока, что становится маловероятным осуществление реинвестирования по той же ставке. Поэтому для инвестируемых средств предполагается получение дохода по безрисковой ставке.

Пример. Инвестиционный проект предусматривает ежегодный 12% доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиции могут быть без риска реинвестированы по ставке 6%.

Решение. Если норма возврата капитала будет равна 0,1773964, что представляет собой фактор фонда возмещения при 6% за 5 лет, то коэффициент капитализации (R ) будет равен 0,12 + 0,1773964 = 0,2973964.

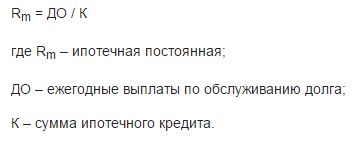

Метод связанных инвестиций или техника инвестиционной группы . Так как большинство объектов недвижимости покупается с помощью заемного исобственного капитала , коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина данного коэффициента определяется методом связанных инвестиций или техникой инвестиционной группы. Коэффициент капитализации для заемных средств называется ипотечной постоянной и рассчитывается по следующей формуле:

Если условия кредита известны, то ипотечная постоянная определяется по таблице шести функций сложного процента: она будет представлять собой сумму ставки процента и коэффициента фонда возмещения или же будет равна коэффициенту взноса на амортизацию единицы.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение

где M - доля заемных средств в стоимости, R M - коэффициент капитализации для заемного капитала, R E - коэффициент капитализации для собственного капитала.

Метод прямой капитализации . В рамках доходного подхода стоимость актива рассчитывается по формуле:

где V - стоимость оцениваемого объекта, Y - ЧОД, R - коэффициент капитализации.

Если вышеприведенная формула преобразует ЧОД в стоимость, то следующая формула переводит стоимость в коэффициент капитализации:

Основываясь на рыночных данных по ценам продаж и значений ЧОД сопоставимых объектов недвижимости, можно вычислить коэффициент капитализации. Определенный таким путем коэффициент капитализации называется общим. Эта формула используется, когда перепродажа актива производится по цене, равной сумме первоначальных инвестиций, и, следовательно, нет необходимости включать в коэффициент капитализации надбавку за возмещение капитала, а также когда прогнозируется поступление равновеликих доходов.

Пример. Имеется информация о недвижимости, сопоставимой с оцениваемой. Она показывает, что сопоставимая недвижимость продана за 325000, а ЧОД составил 30000 $.

Найти общий коэффициент капитализации позволяет вышеприведенная формула:

R = 30000 / 325000 = 0,09, или 9%.

6. На последнем этапе метода капитализации доходов стоимость недвижимого имущества определяется посредством деления величины прогнозируемого чистого операционного дохода (результат 4-го этапа) на коэффициент капитализации (результат 5-го этапа):

или ЧОД / Коэффициент капитализации.

Метод дисконтированных денежных потоков .

Этот метод используется для определения текущей стоимости тех будущих доходов, которые принесет использование объекта недвижимости и возможная его продажа.

Определение обоснованной рыночной стоимости с использованием метода дисконтированных денежных потоков можно разделить на несколько этапов.

1. Составляется прогноз потока будущих доходов в период владения объектом недвижимости.

2. Рассчитывается стоимость оцениваемого объекта недвижимости на конец периода владения, т.е. стоимость предполагаемой продажи (реверсии), даже если в действительности продажа не планируется.

3. Выводится ставка дисконта для оцениваемой недвижимости на существующем рынке.

4. Производится приведение будущей стоимости доходов в период владения и прогнозируемой стоимости реверсии к текущей стоимости.

Таким образом:

Стоимость недвижимого имущества = Текущая стоимость периодического потока дохода + Текущая стоимость реверсии.

Пример. Инвестор приобретает недвижимость и сдает ее в аренду на 10 лет с получением следующих сумм арендной платы, выплачиваемых авансом. Ставка дисконта 11%.

Метод капитализации - один из вариантов расчета в доходном подходе, позволяющий с максимальной точностью вычислить цену недвижимости. Как и в ряде других способов, метод капитализации основан на следующем принципе: цена имущества (собственности) эквивалентна текущей стоимости будущих затрат на ее содержание.

Метод капитализации - способ вычисления цены имущества, суть которого в превращении чистого операционного дохода в стоимость. Операции по расчету производятся путем простой формулы - ЧОД делится на коэффициент капитализации.

При оценке бизнеса (имущества) все чаще применяется метод капитализации, как один из способов доходного подхода. Такой вид расчета актуален только при наличии всех необходимых данных, а также при условии, что ожидаемая будет стабильной или же сохранит незначительные темпы роста. Эти условия напрямую касаются, к примеру, арендного бизнеса, когда основной вид дохода - это плата за аренду помещения.

Текущая цена имущества зависит от изменений коэффициента капитализации, поэтому применение описываемого метода подразумевает четкое обоснование параметра. Сама - преобразование финансового потока в цену (стоимость) посредством деления расчетного параметра на (коэффициент капитализации). Всю суть метода можно выразить в простой формуле:

Vm = Прибыль/К (или V) = М*Д,

где К - коэффициент капитализации,

Д - прибыль;

М - мультипликатор,

Vm - стоимость оценки объекта.

Сущность метода капитализации - в вычислении объема ежегодной прибыли с учетом ставки капитализации, на базе которой и производится расчет стоимости компании. Применение этой методики позволяет специалисту решить несколько задач:

Вычислить продолжительность периода, в который производится анализ;

- вычислить капитализируемую базу;

- рассчитать коэффициент капитализации;

- произвести расчет рыночной цены.

На сегодня есть несколько методик капитализации компании. Они различаются в зависимости от видов прибыли, а также параметров, которые выступают в качестве делителей (множителей) при выполнении расчетов. Так, можно выделить капитализацию:

Фактических (реальных) дивидендов;

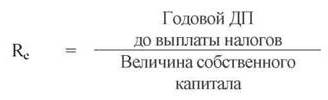

- чистой прибыли до момента выплаты налогов;

- чистой прибыли уже после выплаты налогов;

- потенциальных дивидендов и так далее.

Расчет чистой прибыли должен выполняться в определенный срок. Анализ можно произвести для трех периодов в прошлом или же использоваться три временных промежутка (два периода до момента расчета, один - на текущий момент и два - в будущем). Важный момент - сопоставить полученные параметры.

К преимуществам метода капитализации стоит отнести :

Простоту вычисления;

- возможность оценить реальную рыночную конъюнктуру.

Недостатки метода капитализации заключаются в невозможности его применения в следующих случаях :

При отсутствии необходимых данных о рыночных операциях;

- когда находится еще на этапе становления;

- нуждается в проведении серьезных работ по реструктуризации.

В процессе использования метода задача оценщика состоит в следующем:

1. Выполнить все шаги по подготовке финансового отчета за определенный промежуток времени (чаще всего расчет производится за последние пять лет).

2. Сделать корректировку финансовых данных, которые были отображены в отчете, опираясь на современные требования GAAP. Если необходимо «спрятать» лишние или недействующие средства компании, то их нужно рассмотреть на последнем этапе.

3. Выполнить расчет (перерасчет) налогов (федеральных и местных) на нормализованную прибыль (еще до момента вычета налогов). В результате можно получить чистую прибыль с учетом корректировки.

4. В ситуации когда в роли капитализируемой прибыли выступает денежный поток, не обойтись без дополнительной корректировки чистой прибыли (была рассчитана на предыдущем этапе). Такой расчет позволяет получить чистый или валовой финансовый поток.

5. Вычислить коэффициент капитализации. В роли объекта для расчетов должен выступать тот поток, который нуждается в капитализации. Как правило, в качестве этого потока выступает чистый доход, рассчитанный в шаге 3. Но в ряде случаев в роли измерителя может выступать как чистый, так и валовой денежный поток (шаг 4).

6. Рассчитать срок деятельности предприятия, который будет основой для капитализации. Как правило, в качестве такого периода берется последний год работы. Для получения более точных результатов может быть выполнен расчет с учетом показателя за последние несколько лет.

8. Провести проверку на соответствие «здравому смыслу». На данном этапе должен пересмотреть расчет, и сделать ряд основных тестов в отношении обоснованности доводов при расчете.

9. Если на втором шаге были откорректированы данные финансовой отчетности и появились недействующие или излишние активы, то их необходимо добавить к показателю, рассчитанному в седьмом шаге.

10. Принять решение, есть ли необходимость в корректировке полученной на девятом шаге цены для учета скидки по бесконтрольному пакету ценных бумаг или скидки за .

Упрощенная расчетная часть метода капитализации имеет три этапа:

Последний параметр в формуле (операционные затраты) - средства, которые необходимы для поддержания нормальной работоспособности объекта недвижимости. Их можно разделить на условно постоянные, эксплуатационные и резервы.

Следующий этап - расчет коэффициента капитализации , который может выполняться несколькими методами:

1. С учетом корректировки на изменение цены актива . Здесь коэффициент состоит из пары элементов - нормы возврата средств (капитала) и ставки доходности.

Формула расчета:

Что касается «дельта», то этот параметр отображает снижение стоимости объекта недвижимости.

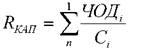

2. По методу рыночной выжимки формула будет иметь следующий вид:

Здесь Сi - это цена, за которую был продан i-й объект;

ЧОДi - чистая для любого из i-ых объектов аналога.

Самая большая проблема в данной методике - это поиск информации по ЧОД (она является скрытой).

3. По методу связанных инвестиций . В случае когда покупка недвижимости производится за кредитные или личные средства, важно, чтобы коэффициент капитализации удовлетворять двум видам инвестиций:

Для заемного капитала расчет такой:

Для собственного капитала формула следующая:

Доходный подход является самым распространенным методом оценки стоимости компании, так как он используется при принятии решения об инвестировании в компанию. Любой инвестор, который хочет вложить свои деньги в бизнес, надеется в будущем получать доход, который бы окупил все его вложения и приносил бы прибыль.

«Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки».

Данный подход основан на расчете стоимости компании путем привидения будущих доходов к дате оценки. Этот подход используется, когда можно точно спрогнозировать будущие доходы компании.

К основным методам доходного подхода относятся метод капитализации дохода и метод дисконтирования денежных потоков.

Метод капитализации денежных доходов применяется чаще всего для оценки компаний, которые успели накопить активы, имеют стабильное производство и находятся на стадии зрелости. Данный метод позволяет «оценить стоимость компании на основе капитализации дохода за первый прогнозный период при предположении, что величина дохода будет такой же и в последующие прогнозные годы» .

В методе капитализации дохода необходимо определить будущие денежные потоки или будущую среднюю прибыль, которые получит компания.

Этот метод достаточно прост по сравнению с методами дисконтирования, так как при оценке не нужно делать долгосрочный прогноз доходов, но применение этого метода ограничено количеством стабильных предприятий, которые находятся на стадии зрелости.

Таким образом, главным фактором, определяющим возможность применения этого метода, является наличие стабильного дохода у рассматриваемой компании. Можно выделить следующие этапы проведения метода капитализации дохода (Sharipo, 1989):

– обоснование стабильности получения дохода;

Можно определить, стабилен доход или нет на основании анализа финансовой отчетности компании.

– определение величины капитализируемого дохода;

Величина дохода, который будет капитализирован, может вычисляться как прогнозный доход на один год после даты оценки или как средняя величина дохода за какое-то количество лет.

– расчет ставки капитализации;

Ставка капитализации для компании выводится из ставки дисконтирования путем вычитания ожидаемых среднегодовых темпов роста дохода или денежного потока. То есть ставка капитализации обычно меньше ставки дисконтирования.

– капитализация дохода;

– внесение итоговых поправок.

На практике метод капитализации дохода используется редко, из-за рыночных колебаний и неустойчивости доходов большинства компаний.

Гораздо чаще компании применяют метод дисконтирования денежных потоков для оценки своей стоимости. Это связано с тем, что данный метод опирается на тот факт, что денежные потоки изменяются каждый год. Таким образом, метод дисконтирования денежных потоков основан на прогнозе будущих потоков данной компании, которые дисконтируются по ставке дисконтирования, которая является функцией риска ожидаемых денежных потоков (Gordon, 1962). Расчет стоимости компании, с помощью дисконтирования денежных потоков производится по следующей формуле :

где: PV – текущая стоимость компании;

CF – денежный поток;

FV – стоимость активов в постпрогнозный период;

R – ставка дисконтирования;

n– количество лет прогнозирования.

Метод дисконтирования денежных потоков чаще всего применяется для компаний, которые находятся на стадии роста или развития, т.е. это относительно молодые компании. В таких компаниях ожидается, что будущие денежные потоки будут значительно варьироваться по сравнению с настоящими или данная компания хочет реализовать инвестиционный проект, который окажет существенное влияние на будущие денежные потоки.

Этапы проведения оценки стоимости бизнеса с помощью дисконтирования денежных потоков, следующие:

а) сбор необходимой информации;

Для расчета стоимости бизнеса требуется информация из бухгалтерского баланса компании, ее отчета о прибылях и убытках, отчета о движении денежных средств и других рыночных показателей.

б) выбор модели денежного потока;

Денежный поток – это разница между притоком и оттоком денежных средств компании. Существует две основных модели денежного потока – это денежный поток на собственный капитал и денежный поток на весь инвестированный капитал.

в) определение длительности прогнозного периода;

Длительность прогнозного периода определяется в зависимости от предполагаемого роста основных показателей компании и планов по развитию компании, которые принимает менеджмент. Чаще всего в качестве периода прогноза берется количество лет, через которое компания сможет выйти на постоянные темпы роста денежного потока.

г) проведение ретроспективного анализа валовой выручки и расходов, а также их прогноз;

При прогнозе валовой выручки и расходов компании можно использовать два способа: укрупненный и детальный подходы. Укрупненный подход основывается на прогнозе выручки, которая рассчитывается с учетом темпа ее роста за предыдущие годы. При вычислении прогнозного значения расходов, данный подход подразумевает, что переменные затраты будут пропорционально увеличиваться с ростом выручки. Детальный подход основывается на изучение большого количества информации. Так для расчета валовой выручки необходимы данные об объемах реализации продукции прошлых лет, текущие и прогнозные цены на продукцию и прогнозы специалистов относительно изменения экономических условий. Для расчета расходов данный подход определяет себестоимость продукции по элементам затрат.

д) расчет величины денежного потока для каждого года прогнозного периода;

Существует два метода расчета величины денежного потока. Первый метод – это косвенный метод, который осуществляется путем анализа движения денежных средств по направлениям деятельности компании. Данный метод основывается на составлении бюджета движения денежных средств и дальнейшем вычислении денежного потока. Второй метод – прямой метод, направлен на анализ движения денежных средств по статьям прихода и расхода, т.е. он основан на рассмотрении бухгалтерского баланса компании и дальнейшего вычисления денежного потока на его основании.

е) определение ставки дисконтирования;

Расчет ставки дисконтирования учитывает следующие факторы: наличие разных источников привлекаемого капитала, изменение стоимости денег во времени и возможные риски. Исходя из того какая модель денежного потока была выбрана, компания определяет ставку дисконта: для денежного потока собственного капитала – это модель кумулятивного построения ставки или модель оценки капитальных активов (CAPM), а для денежного потока инвестированного капитала – это модель средневзвешенной стоимости капитала (WACC).

ж)расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения;

Постпрогнозный период – это оставшийся срок жизни компании, в течении которого ожидается средний стабильный темп роста денежных потоков. Для расчета стоимости компании в постпрогнозный период вычисляется стоимость реверсии. Реверсия – доход от возможной перепродажи предприятия в конце периода прогнозирования. Существует несколько способов расчета реверсии, в зависимости от того какие у компании есть перспективы развития в будущем. Существуют следующие методы расчета реверсии: метод расчета по ликвидационной стоимости, метод расчета по стоимости чистых активов, метод предполагаемой продажи и модель Гордона.

з) внесение итоговых поправок.

Метод дисконтированных денежных потоков позволяет получить рыночную оценку стоимости компании, которая показывает, насколько компания перспективна. Именно поэтому данный метод является самым привлекательным методом оценки для инвесторов, которые хотят вложить свои активы в прибыльную, развивающуюся и перспективную компанию.

Применение доходного подхода для расчета стоимости компании имеет как преимущества, так и недостатки. К преимуществам доходного подхода можно отнести то, что:

– данный подход учитывает будущее изменение доходов и расходов компании. Таким образом, он показывает доходность компании, что в свою очередь удовлетворяет интересы собственников, которые хотят получить дивиденды;

– применение этого подхода помогает принять решения об инвестировании в компанию, то есть данный подход учитывает интересы потенциальных инвесторов;

– этот подход учитывает перспективы развития компании.

Основные недостатки данного подхода следующие:

– сложность прогнозирования долгосрочных потоков доходов и расходов, так как экономика неустойчива. В результате чего увеличивается вероятность неправильного прогноза, с увеличением прогнозного периода;

– сложность расчета ставок капитализации и дисконтирования, так как существуют различные способы их вычисления;

– существование рисков, которые могут оказать существенное влияние на прогнозируемый доход;

– возможность несоответствия реальных доходов компании тем, что они показывают в своей бухгалтерской отчетности.

В итоге можно сказать, что доходный подход имеет свои преимущества и недостатки, но на сегодняшний день широко применяется на практике при оценке стоимости бизнеса.