Практически каждый человек, имея определенную сумму свободных денег, желает их приумножить. Много разных способов существует для этого, однако вклады ценятся населением больше всего. Положить рубли или любую другую валюту на депозит на минимальный срок, да еще и под привлекательную процентную ставку – желание многих, а вот какие банки предлагают высокие проценты по вкладам в 2017 году – информация об этом приведена далее.

С целью привлечения клиентов банковский сектор старается предложить разные кредитные продукты, дифференцируя их. Сейчас можно встретить варианты для пенсионеров, работников бюджетных организаций и прочих категорий. Люди активно этим пользуются, ведь доверить свои финансы банку – это надежно их пристроить, да еще и получать за это бонусы. Депозиты – это хороший способ инвестирования, который позволяет при малейшей возможности воспользоваться одолженными банком организации средствами, не теряя из собственных денег ни копейки.

Если же дождаться окончания срока, то вознаграждением за это будет приятный бонус в виде накопленных процентов, ведь процентные ставки по депозитам в банках России на сегодняшний момент очень выгодные. Некоторые финорганизации предлагают выплату процентов ежемесячно или ежеквартально, не дожидаясь окончания срока договора. Другие предлагают плюсовать начисленные за истекший период проценты ко вкладу, тем самым увеличивая итоговую сумму.

В зависимости от суммы вложения банки тоже могут предлагать привилегии своим клиентам в качестве повышенного процента. Банковским организациям выгодно занимать деньги у населения, пуская их в работу и повышая ликвидность. Клиенты же могут не волноваться за свои сбережения, поскольку законодательство обязывает страховать вложения физлиц, сумма которых не превышает 1400000 рублей.

Даже при отзыве лицензии у банка клиенты могут быть спокойны за свои сбережения, поскольку Агентство по страхованию депозитов выплатит все причитающиеся деньги через другие банки-партнеры. Если сумма сбережений выше установленного лимита, то клиент рискует недополучить деньги свыше законодательно установленной границы. Держать деньги при таком раскладе лучше в нескольких банковских учреждениях.

Если банк предлагает слишком высокие проценты по вкладам в 2017 году, то, возможно, придется заплатить налог с депозита, причем налогообложение не зависит, с капитализацией заключен договор или без. Ставка, при которой действует это правило, должна быть выше на 5 процентных пунктов ставки рефинансирования Центробанка. Данные условия характерны для всех банковских структур без изменения.

Для сбережения финансов используют так называемые продукты «до востребования», а вот чтобы увеличить имеющиеся деньги, нужно использовать срочные депозиты, у которых могут быть разные условия. Срочные вклады в 2017 году очень разнообразны. Клиенты могут положить деньги на любой срок. Банки, как правило, устанавливают стандартные сроки привлечения сбережений, однако некоторые из них заманивают клиентов, предлагая самим выбрать оптимальный для них временной интервал.

Рулевые депозиты пользуются неизменным спросом у населения, ведь большинство сбережений у людей в нацвалюте. Высокие проценты по рублевым вкладам в 2017 году в разы превышают предложения по валютным. Курс зарубежных валют не всегда предсказуем, а проценты не так и велики. Процентные же ставки по рублевым сбережениям выше показателей инфляции, что помогает населению не потерять имеющиеся сбережения, но также и приумножить их.

Хоть рублевые вложения и пользуются большим спросом у населения, валютные вложения люди всё же не обходят стороной, ведь есть граждане, которые получают зарплату в СКВ. Проценты по вкладам в валюте в банках не так велики, а при досрочном снятии имеют вообще минимальные значения. Кроме этого, они напрямую зависят от срока размещения. Цифра будет розниться и от валюты, будь то евро, фунт, доллар или любая другая денежная единица.

Как уже упоминалось, банки стараются представить населению как можно более выгодные предложения, чтобы завлечь потенциального клиентов для размещения им денег на депозитный счет. Для этого они сулят различные бонусы:

Повышение процентов по вкладам зависит от суммы, которую клиент готов положить на накопительный счёт. Немаловажным фактором остается и количество дней, на которые открывается договор. Правда, стоит понимать, что долгосрочные продукты, открытые дольше, чем на год, часто имеют снижение депозитной ставки, поскольку банк не может предугадать, какая сложится ситуация на финрынке, и предпочитает минимизировать риск, не инициируя большие цифры. Банки могут представить высокие проценты по праздничным вкладам в 2017 году в честь каких-то знаменательных дат.

Узнать самые большие вклады в банках России, а если быть точнее, самые высокие проценты по вкладам легко. Для этого нет необходимости посещать все банки подряд. Ниже приведен перечень более выгодных предложений. Выбирая продукт, стоит обращать внимание на срок его размещения. По последним данным, оптимальными являются полугодовые, нежели годовые предложения. Часто для них установлены максимальные цифры. Если нет желания рисковать, опасаясь инфляционных процессов, можно вложить деньги в краткосрочные продукты на 1-2-3 месяца. Доходность не так высока, зато рисков меньше.

Гиганты банковского сектора (Сбербанк, Россельхозбанк и др.) не всегда щедры на высокие ставки, предлагая классические продукты. Доверить им сбережения можно без опаски. Банки с небольшим капиталом (Инкаробанк, ПФС-Банк и пр.), стараясь увеличить клиентскую базу, предлагают сотрудничество на более выгодных условиях, поэтому не стоит исключать их из своего списка. Далее приведен небольшой список финучреждений, предлагающих в 2017 году лучшие варианты по приумножению капитала. Там обязательно найдется банк с самым высоким процентом по вкладам.

Депозит с таким названием действует только для договоров, открытых до 09 февраля 16 года. Для тех, кто успел это сделать, можно пролонгировать продукт или закрыть его. Поскольку договор можно продлить до 2 лет, то процентная ставка по нему за первый год составит 6,50%, а за второй – 5,50%, если сумма будет до 300000 р. При больших сбережениях можно рассчитывать на 7% и 6%. Для новых клиентов предлагается улучшенные варианты:

ЧЕМПИОН+ ежемесячная капитализация

ЧЕМПИОН+ ежемесячная выплата

Абсолютный ЧЕМПИОН +

| Сумма вклада | Ставки, в % годовых / Срок вклада, дней |

|||||

| 10 000,00-1 399 999,99 | ||||||

| 1 400 000,00-2 999 999,99 | ||||||

| 3 000 000,00 и выше | ||||||

| доллары США |

||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35 000,00 и выше | ||||||

| 1 000,00-9 999,99 | ||||||

| 10 000,00-34 999,99 | ||||||

| 35 000,00 и выше | ||||||

Сохранение сбережений можно осуществить в рублях, долларах или евро – от этого будет зависеть ставка по продукту. Время, на которое организация предлагает одолжить деньги, ограничивается 360 днями. Дополнительные взносы не предусмотрены, а проценты выплачиваются по окончанию действия договора, хотя при необходимости он может быть автоматически пролонгирован. Подписать депозитный договор можно в любом отделении и получить бесплатно банковскую карту или через всемирную сеть на сайте банка.

| Сумма вклада | ||||

| от 30 000 руб, | ||||

| от 5 000 долл, | ||||

| от 5 000 евро |

Оформить депозит могут лишь юридические лица, владельцы крупного бизнеса. Все остальные могут воспользоваться другими приложениями банковского учреждения, а выбрать там действительно есть из чего. Касаемо продукта «Максимальный доход» стоит отметить, что процентная ставка здесь не является полностью фиксированой, а рассчитывается индивидуально для каждого вкладчика. Условия по вложению следующие:

| Минимальная сумма | 500 000 рублей / 15 000 долларов США/ 15 000 евро |

| рубли / доллары США / евро |

|

| Сроки депозита | от 61 дня до 729 дней |

| Выплата депозита | |

| Выплата процентов | в конце срока депозита в безналичной форме |

| Пролонгация депозита | пролонгация депозита осуществляется на условиях письменного Заявления вкладчика на тот же срок по ставке, действующей в Банке по депозиту на момент пролонгации |

| не допускается |

|

| Прочие условия | без пополнения и допвзносов |

Продукт предлагается открыть в рублях с выплатой процентов на счет ежемесячно. Разрешается делать дополнительные взносы до момента, когда до закрытия договора останется месяц. Причем важно знать, что изменение ставки будет происходить согласно достижению определенной суммы. Спустя два месяца после размещения сбережения допускается частичное снятие. Если придется снять деньги досрочно, то расчет процентов будет вестись по ставке «до востребования» - до трех месяцев, если деньги пролежали дольше, то проценты будут равняться половине значения, действующего по договору.

| Процентные ставки, % годовых |

|||

| от 200 000 до 300 000 | |||

| от 300 001 до 700 000 | |||

| от 700 001 до 1 400 000 | |||

| от 1 400 001 до 3 000 000 | |||

Открыть депозит можно без дополнения и снятия в любой валюте – доллары, евро, рубли. Преимущества продукта заключаются в минимальном первоначальном взносе и льготных условиях при расторжении договора до обозначенного срока. Выплата процентов в конце срока, а открыть сбережение можно онлайн.

| Валюта вклада | Процентная | Минимальная | Срок вклада, |

| от 31 до 1098 |

|||

| Доллары США | от 31 до 1098 |

||

| от 31 до 730 |

Депозит можно открыть, посетив отделение банка или через интернет, а для управления деньгами посредством всемирной паутины предлагается завести банковскую карточку. Продукт разрешается открывать в рублях, но можно воспользоваться возможностью положить на депозит доллары или евро, правда проценты тогда будут ниже. Начисление их происходит ежемесячно с возможностью капитализации или выплаты.

| ДОЛЛАРЫ США | |||

| Доходность при капитализации | |||

| Ставка по вкладу | |||

| Первый взнос | |||

| Пополнение | |||

| Выплата процентов | Ежемесячно, с капитализацией или без капитализации |

||

| Частичное снятие | |||

| Ставка при досрочном | |||

Для жителей столицы предлагаются самые высокие вклады в московских банках. Никто не запрещает им принести деньги и воспользоваться выше приведенными предложениями, однако для них есть возможность выбора из большего количества банков. Далее будет приведена информация по более интересным предложениям в 2017 году, чтобы было проще сориентироваться среди всего разнообразия вкладов.

Разместить сбережения можно сроком на год, причем дополнительные взносы допускаются в течение первой половины действия договора. Получить бонусы можно на счет ежемесячно. Мособлбанк принимает на приумножение как рубли, так и евро с долларами:

| ВАЛЮТА ВКЛАДА | МИНИМАЛЬНАЯ СУММА ВКЛАДА | ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА | СРОК РАЗМЕЩЕНИЯ ВКЛАДА |

| Доллары США | |||

Среди вариантов линейки вкладов «Максимальный» можно выбрать один из трёх более подходящих вариантов. Банк предлагает сделать вложение в рублях на выгодных условиях, хотя можно отдать на сбережение и валюту, правда доход по таким продуктам будет минимальный, и только в исключительных случаях он составит что-то около процента или немногим выше и то при соблюдении определенных условий, поэтому ниже предоставлена информация исключительно о рублевых вариантах:

Максимальный доход

| Минимальная сумма вклада | 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | |

| от 200 000 Р | ||||||

| от 550 000 Р | ||||||

| от 850 000 Р | ||||||

| от 1 500 000 Р |

Максимальный рост

| Минимальная сумма вклада | 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | ||

| от 200 000 Р | |||||||

| от 550 000 Р | |||||||

| от 850 000 Р | |||||||

| от 1 500 000 Р |

Максимальный комфорт

| Минимальная сумма вклада | 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | |||||||||

| от 200 000 Р | ||||||||||||||

| от 550 000 Р | ||||||||||||||

| от 850 000 Р | ||||||||||||||

| от 1 500 000 Р |

С неограниченной суммой на полгода или год можно разместить сбережения на вкладе банка. Продукт не предусматривает снятия или пополнения на протяжении всего срока, как и то, что банк автоматически продлит договор. У продукта есть три вариации, в зависимости от которых будет различаться как процентная ставка, так и сумма минимального взноса. Отличительной особенностью сбережений является частичное их размещение на инвестиционное страхование жизни. Воспользоваться предложением можно только в нацвалюте, а условия по продукту следующие:

| Минимальная сумма вклада | Процентная ставка |

||

| 70% во Вклад/ 30% и более ИСЖ | |||

| 50% во Вклад/ 50% и более ИСЖ | |||

| 40% во Вклад/ 60% и более ИСЖ | |||

Вложение предусматривается в рублях, долларах и евро. Инвестируя на срок более 3 месяцев, вкладчик вправе делать допвзносы, а вот снятие части средств не предусматривается совсем. При размещении денег на срок более 3 месяцев, бонусы выплачиваются ежеквартально, а до 92 дня – в конце срока размещения депозита. При досрочном расторжении действуют другие условия, которые прописываются отдельно в договоре.

| Сумма вклада, рубли | 1 год и 1 день | 18 месяцев |

||

| От 30 000 до 1,4 млн |

Вклады в Москве - оптимальный способ приумножить и сохранить личные накопления. Выбрать вклады для физических лиц в Москве удобно в специальном разделе, посвященном этим видам банковских продуктов на портале сайт.

Предложения представлены в сравнительной таблице, где топовые места принадлежат депозитам с наиболее выгодными условиями. В отдельные колонки вынесены процентные ставки, сроки договоров и доход от заключенной сделки.

Вы можете заключить депозиты:

Договоры первого типа оформляются под проценты на определенный срок, в течение которого вкладчик не может снимать средства. При договорах второго типа допускается промежуточное снятие с капитализацией процентной массы или без этого, а срок их действия - не определен. Сумма по такому вкладу возвращается по первому требованию.

Депозиты в банках Москвы здесь представлены следующим образом:

Чтобы обеспечить собственным накоплениям надежную защиту как от злоумышленников, так и от инфляции, многие граждане пользуются самым простым на сегодня инвестиционным инструментом – вкладом. Основное требование, которое предъявляют будущие вкладчики к выбранному банку – это значительная доходность. Какие банки предлагают самые высокие ставки по вкладам и на каких условиях они соглашаются хранить деньги? Проведем небольшое расследование.

Срочный вклад – это инвестиционный инструмент, который предполагает передачу банку вкладчиком собственных сбережений на условиях, оговоренных договором банковского вклада. В документе указывается начальная сумма сбережений, условия и сроки их хранения.

Как правило, в финансовых учреждениях такой инструмент представлен широкой линейкой. Самые высокие ставки по вкладам предполагают минимальные функции управления. Под данным понятием, применяемом к сбережениям депозита, понимается возможность пополнения, частичного или полного отзыва средств.

Большинство финансовых учреждений предлагают хранить сбережения как в рублях, так и в иностранной валюте. Как правило, вклады в рублях предлагают большую доходность. Наименьшая процентная ставка в сравнении с другими валютами установлена на депозиты, оформленные в евро.

Выбирая банк, который будет нести ответственность за сохранность ваших денег, специалисты советуют ориентироваться на лидеров отечественной банковской отрасли. Это предполагает меньшие риски потери сбережений и возможность доступа к вкладу в любом регионе, если это будет необходимо.

Какие вклады сегодня предлагают самые крупные банки России:

| Наименование банка | ставка | минимальная сумма для открытия вклада, рубли | срок | возможности |

| Сбербанк | 6,4% | 1000 | 3 года | выбор капитализации, автопролонгирование |

| Газпромбанк | 10% | 25000 | 100-200 дней | доход по вкладу клиент получает по окончании срока |

| Россельхозбанк | 10,4% | 3000 | 1460 дней | возможность капитализации, автопролонгирование |

| ВТБ 24 | 9% | 30000 | 18 месяцев | возможность капитализации, автопролонгирование, пополнение |

| Банк Москвы | 7,87% | 1000 | 366-547 дней | возможность досрочного истребования на льготных условиях, автопролонгация, бонусная надбавка к процентной ставке |

| Бинбанк | 12% | 50000 | 181 день | Выплата процентов вкладчику только по окончании срока |

| АКБарс | 10,5% | 30000 | 186 дней | Выплаты ежемесячно на счет «До востребования» |

Обращаем внимание потенциальных вкладчиков, а также прочих заинтересованных лиц: данные характеристики депозитов действуют в головных подразделениях вышеперечисленных организаций. Условия, на которых банки предлагают процентные вклады, могут несколько отличаться в конкретных регионах и отделениях. Уточнить текущие условия необходимо в ближайшем подразделении финансового учреждения.

Для того чтобы сделать вложение в банке, вовсе не обязательно лично приходить в отделение. Финансовые учреждения следят за развитием технологий, и практически каждое из них может предложить клиенту оформить услугу с помощью мобильного телефона или ноутбука. Для этого существуют средства дистанционного банковского обслуживания:

Самые высокие ставки по вкладам в банках предлагают именно тем, кто открыл депозитный счет с помощью средств ДБО. Поэтому полезно ознакомиться с этими новомодными технологиями и активно пользоваться ими каждый день.

К сожалению, тем, кто ранее никогда не являлся клиентом выбранного банка либо не оформил услугу ДБО, все-таки придется посетить офис. Но это не проблема – тот, кто пришел делать вложение, получит не только самые высокие ставки по вкладам, но и обслуживание вне очереди.

Чтобы оформить инвестиционную услугу, будущему клиенту банка необходимо иметь при себе следующие документы:

Также инвестиционные услуги финансовые учреждения РФ готовы оказывать и иностранным гражданам. Для этого гражданину иностранного происхождения потребуется его паспорт с переводом на русский язык, миграционная карта и виза.

При оформлении депозита клиенту передается договор банковского вклада. В нем указаны все условия, на которых вкладчик передает финансовому учреждению свои сбережения. Не стоит упускать из виду договор и экономить собственное время – лучше прочесть каждый пункт внимательно. Сотрудник обязательно ответит на вопросы, касающиеся порядка начисления процентов, наличия капитализации, условий истребования вклада.

Оформив договор банковского обслуживания и передав деньги на хранение финансовому учреждению, вкладчик теряет право распоряжаться сбережениями по своему усмотрению. Такова цена вопроса – высокие процентные ставки по вкладам предполагают отсутствие возможности управления.

В большинстве случаев, клиент не сможет пополнить вклад, отозвать всю его сумму или часть средств без потери процентов. Также некоторые финансовые организации предлагают клиенту максимальную доходность в обмен на оформление договоров страхования или покупку паев в инвестиционном фонде ("Газпромбанк"). Следует внимательно ознакомиться с условиями, которые обеспечивают вкладу самый высокий процент в банке.

Вкладчику не нужно переживать за сохранность своих сбережений, если при оформлении договора вклада он увидел логотип АСВ. Агентство по страхованию вкладов гарантирует страхование любого депозита или счета в банке на сумму до 1 400 тыс. рублей.

Страхование распространяется на вклады в рублях и в иностранной валюте. При наступлении страхового случая АСВ возвращает не только начальную сумму сбережений, но и накопленные проценты. Под страховым случаем понимается потеря банком лицензии на осуществление банковской деятельности или банкротство.

К несомненным преимуществам оформления средств во вклад с максимальной доходностью можно отнести следующее:

Самые высокие ставки по вкладам предполагают определенные неудобства, но гарантируют максимальную эффективность. К тому же, оформив свои сбережения в депозит, клиент банка может быть спокоен за сохранность своих накоплений.

Самые высокие проценты по вкладам: 6 видов депозитов + 4 варианта целевого назначения инвестирования денег + 5 критериев выбора финансовой структуры.

Каждому разумному человеку свойственно задумываться о своем будущем и пытаться материально обезопасить его.

А с помощью чего проще всего это сделать?

С помощью депозита.

Этот вид депозита позволяет вам получить доход на так называемых сложных процентах, то есть вы получаете прирост капитала не только на тело вклада, но и на %, что насчитываются вам ежемесячно / ежеквартально.

На такое предложение стоит соглашаться лишь в том случае, если банк предлагает вам действительно хорошие % по депозиту и вы хотите инвестировать деньги на длительный срок (в идеале – не меньше трех лет).

С изменяющимися процентными ставками.

Это относительно новый вид вкладов, который финансовые структуры стали предлагать своим клиентам недавно.

Обычно процентную ставку привязывают к изменениям каких-то финансовых величин, например, валютного курса.

Этот метод инвестирования подходит лишь людям, которые отлично ориентируются в вопросах экономики и финансов, потому что банк сделает все, чтобы заключить договор с выгодой для себя.

С авансовой выплатой процентной ставки.

Средства-то у вас есть, но вы собираете их на крупную и важную покупку, поэтому имеющийся денежный запас неприкосновенен.

Если покупать то, что вам нужно, вы собрались не сейчас, а, например, через полгода, то сделайте вклад с авансовой выплатой %.

Конечно, ставки в этом случае будут не так высоки, как при других вариантах, но подобная стратегия выручает, когда срочно нужны деньги.

С возможностью пополнения и/или снятия.

Эти вклады – некая смесь депозита и расчетного (текущего) счета.

На него стоит соглашаться людям, которые имеют высокий доход и доверяют конкретной финансовой организации настолько, что готовы инвестировать в нее все свои деньги.

С видами вкладов определись, но стоит также понимать, для чего именно вы хотите открыть накопительный счет, какие финансовые цели перед собой ставите.

Это тоже повлияет на ваш выбор.

Целевое назначение вкладов с высокими процентами:

Временное хранилище для денег.

То есть банковская организация – некий сейф, который обязуется сохранить ваши деньги на определенный срок (обычно, это небольшой срок: 3 – 6 месяцев).

Накопительный инструмент.

Вы постановили, что за год соберете деньги на покупку автомобиля.

С этой целью вы откладываете половину заработной платы ежемесячно.

Оформите накопительный счет с возможностью пополнения.

Так и деньги ваши будут в сохранности, и сумма увеличится за счет прироста %.

Инвестиционный инструмент.

Вы заботитесь о своем будущем, поэтому решили инвестировать имеющуюся у вас сумму в депозит.

В этом случае лучше выбирать долгосрочный вклад с капитализацией %.

Он даст вам возможность заработать больше, чем обычный.

Для этой цели банковский сотрудник выдаст вам пластиковую карту, которой вы сможете расплачиваться, а средства обналичивать через терминал или кассу.

Допустим, вы уже определись с финансовыми целями, которые ставите перед собой, и выбрали вид депозита.

Теперь важно найти банк, которому можно доверить свои средства и который предложит самый высокий процент по вкладам.

Избрание банка для создания накопительного счета – важный и ответственный шаг.

Чтобы принять правильное решение, нужно оценить финансовую организацию не по одному, а сразу по нескольким меркам.

Мерила выбора банка для оформления вклада:

В принципе, эта информация второстепенна, вас больше должна интересовать надежность банка и % по вкладу, но, согласитесь, всегда приятно быть клиентом учреждения с безупречным сервисом.

Банковскими организациями управляют неглупые люди, которые, прежде всего, заботятся о своем доходе, а затем уж о сохранении и приумножении денег своих клиентов.

Вы должны это понимать и не питать больших иллюзий в отношении банкиров.

Снимите розовые очки, прежде чем оформлять вклад – это поможет вам найти наиболее привлекательный вариант.

Каждый из работающих банков не случайно предлагает такое обилие депозитов. Их цель – сбить вас с толку и заключить договор с выгодой для себя.

Национальные банки РФ и Украины вроде бы и должны стоять на защите прав вкладчиков коммерческих финансовых учреждений, но делают они это не слишком успешно.

И все же вы должны знать, что согласно требованиям:

А вот во всем остальном частные корпорации имеют свободу действий, поэтому могут предлагать как хорошую прибыль по накопительному счету, так и куда менее прибыльные варианты, с капитализацией процентной ставки депозита и без нее, с возможностью прервать договор досрочно и с отсутствием такой возможности.

Уже клиенту предстоит разобраться в том, как начисляются проценты по вкладу и насколько эта ставка будет высокой.

Если вы не можете справиться с этим самостоятельно, можно обратиться за помощью к консультанту или найти нужную вам информацию на одном из многочисленных финансовых порталов.

Выбор лучших порталов предлагает вот этот сайт http://www.bravica.com/ru/prime/finance.htm.

Большинство вкладчиков оформляют депозит либо в отечественных банках, либо в иностранных, но тех, что работают в их стране и имеют лицензию Центробанка РФ или Нацбанка Украины.

И это правильно, если у вас не так много денег для инвестирования, вы плохо разбираетесь в вопросах мировых финансов и экономики, не имеете возможности обратиться за профессиональной помощью и редко выезжаете за границу.

И в своей стране можно найти надежный банк с привлекательными предложениями по накопительным счетам.

2016 год был не лучшим годом для банковской системы Украины: многие финансовые учреждения закрылись, вкладчики, опасаясь потерять свои деньги, ликвидировали депозиты.

Те банки, что уцелели, стали привлекать вкладчиков достаточно высокими процентами (особенно это касается гривневых вложений) и разнообразными бонусами.

Самые привлекательные варианты (до 24% годовых) в 2016 году предлагал «Платинум Банк».

А вот минимальную процентную ставку (чуть больше 10%) получали вкладчики «Райффайзен Банка Аваля», когда оформляли накопительный счет «Классический».

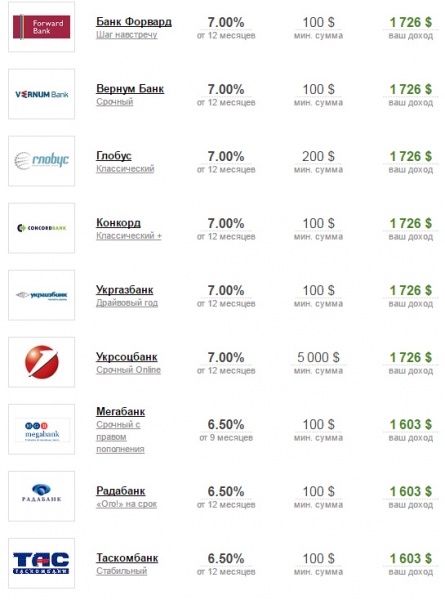

Что касается долларовых накопительных счетов, то в этом случае процентные ставки не слишком высокие.

Наиболее щедрый − по-прежнему «Платинум Банк».

Его руководители предлагают оформить счет сроком на 1 год под 10,5%.

А вот минимальная ставка по долларовым инвестициям среди украинских банков была на уровне 0,15%.

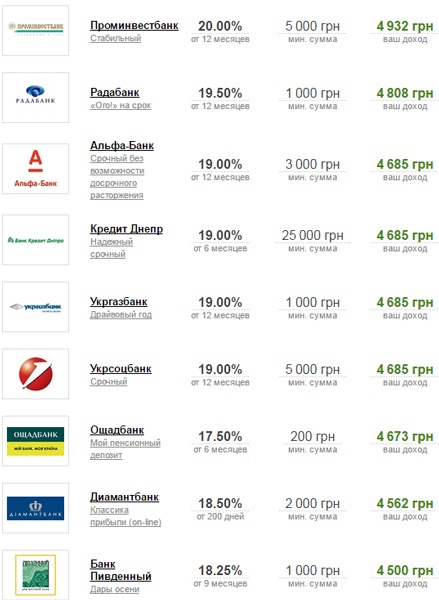

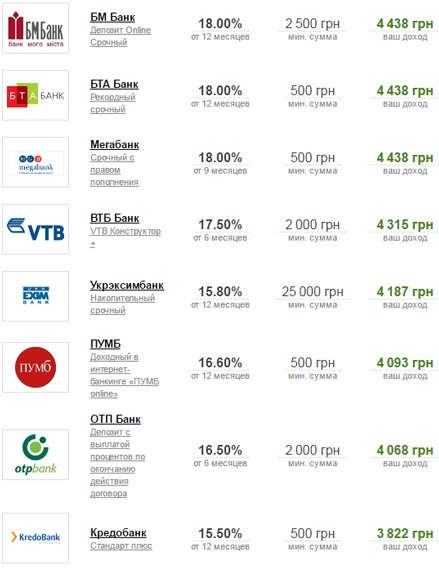

Банки Украины, что предлагают наиболее высокий процент за вклады в долларах (от 10,5 – 7%) – это:

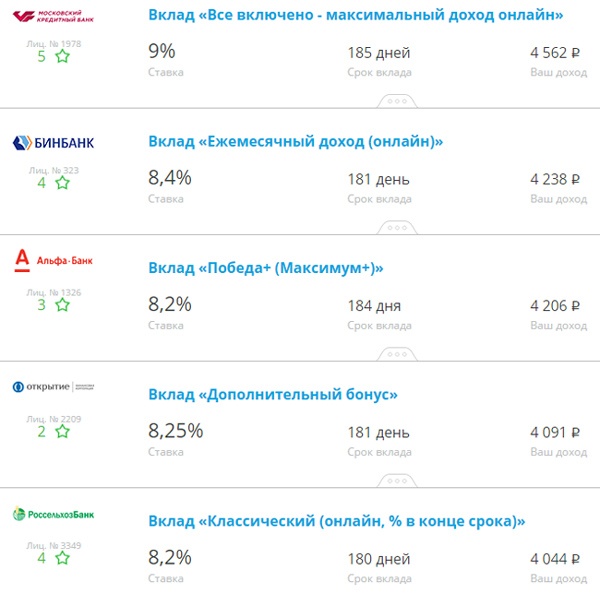

Банки России менее щедры, чем их коллеги из Украины.

При открытии рублевого вклада клиенты могут рассчитывать максимум на 10%, а вот проценты по долларовым депозитам и вовсе мизерные (чуть больше 1%).

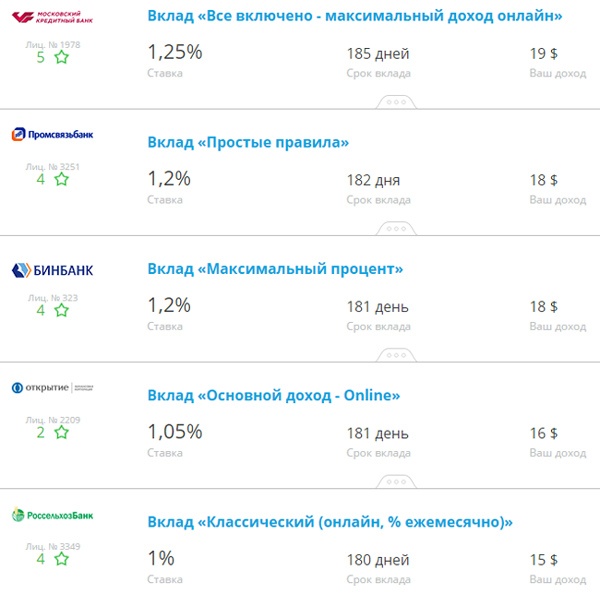

Пятерка наиболее выгодных предложений по рублевым вложениям в российских финансовых учреждениях будет выглядеть так:

Долларовые вклады с наиболее высокими процентами предлагают вот такие банки России:

Если вас интересует вложение в наиболее надежном российском финансовом учреждении «Сбербанке», то наибольшую выгоду вы можете получить по рублевому депозиту «Добрый год», который оформляется сроком на 3 месяца.

Наиболее выгодный вклад в долларах – «Сохраняй онлайн», поскольку процентная ставка здесь – 1,25%.

Больше информации можно найти на официальной странице «Сбербанка»: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

Как выбрать надежный банк с высокими процентами по вкладам, рассказано в видео:

Если вы хотите найти самые высокие проценты по вкладам , то придется провести сравнительный анализ банковских предложений своей страны и выбрать оптимальный для себя вариант.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту