Быстрое решение проблемы

Уральский Банк реконструкции и развития

Очень оперативно сделали новую карточку Максимум вместо утерянной. Обращалсь 3.04 в отделение на Мытной, утром 7 числа получила смс что карточка готова и в тот же день заехала ее забрать. Была небольшая очередь, в целом минут 25 это дело у меня заняло. Хотелось бы чтобы вопрос с очередями решили, но в цело услугами УБРиР и их отношению к клиентам более чем довольна. Спасибо!

Фируза, Москва

О тарифном плане

На протяжении длительного времени я являюсь клиентом Tinkoff Bank. Постоянно пользуюсь услугами банка посредством кредитной карты.При выезде за рубеж кредитная карта всегда под рукой.И никогда не возникало проблем. 8 августа с.г. обратился по "горячей линии" о возможности изменения тарифного плана в сторону уменьшения процентной ставки. Мое обращение было рассмотрено оперативно и в...

Владимир, Москва

Рефенансирование

Интерпромбанк

Хочу выразить огромную благодарность за проделанную работу в рефенансирование всех моих кредитов в один, сотрудницы Интерпромбанка, отделения на м. Курская, Р-ой Елене, побольше таких внимательных, отзывчивых, а главное четко выполняющих свою работу! Вы мне очень помогли в данном вопросе, я смогла вздохнуть свободно! Процветания и побольше клиентов вашему банку!!! С уважением Б-на. С. В.

Светлана, Москва

Быстрое оформление карты

Срочно нужна была карта кредитная. Рассматривал много вариантов. Увидел новость, что ozon выпускает карту вместе с БИНом. Поскольку я часто заказываю разные вещи на озоне, решил посмотреть условия. Бесплатное обслуживание и кредитный лимит мне подошли. Оставил заявку на сайте. В этот же день мне позвонили и сказали, что в течение недели карта будет готова. В общем, карту и правда сделали к концу...

Николай Ивашин, Москва

Дебетовая карта от Локобанка

Локо-Банк

Открыла дебетовую карту в Локобанке, нифига не поняла на сайте, много букв, лень читать) Пошла в Смоленское отделение. Сидела наверное полтора часа выбирала себе тариф, выбрала)) Сравнили с девушкой все, выбрали что лучше будет именно для накопления. Еще заодно и по вкладам проконсультировалась. Спасибо большое за прекрасное обслуживание и за терпение, редкое такое в банках встретишь!!

Tone4ka , Москва

Росбанк устраивает!

Пришлось иметь дела со многими банками и от многих банков у меня были различные карты и мне есть с чем сравнивать. С Росбанком у меня на разу не было проблем ни с зарплатой, которая приходила на карту мне и моим подчиненным, ни с переводами банковскими... В последнее время я очень часто начала ездить заграницу, где с обычной картой ух как тяжело (ни денег не снять, ни оплатить счет в кафе). Пошла...Вклады да, кредиты нет

Maria Timofeeva, Москва

Благодарность за оперативность

Почта Банк

В субботу не выходя из дома заполнила электронную заявку на получение кредита в почта банке, а в воскресенье мне позвонил сотрудник и сообщил, что нужно обратиться в почта банк, т.к. кредит пред-одобрен. В понедельник после работы обратилась в Почта банк по адресу г. Москва ул. Россошанская 7к. 1Б.Спасибо сотруднице Альфие Исмуха-вой за проффесианализм и оперативность, меньше часа я потратила...

В 2016 году стабилизировались некоторые важные финансовые показатели банковского сектора России. Однако устойчивый рост пока показывают только прибыль банков и объемы розничного кредитования.

Активы

Объем активов банковского сектора за декабрь сократился на 0,4% (рост 1,6% с исключением эффекта валютной переоценки), а совокупный объем кредитов экономике за декабрь сократился на 3,1% (с исключением эффекта валютной переоценки — сокращение на 1,4%). Объем кредитов предприятиям снизился на 4,1% (-2,0%). А объем кредитов физическим лицам в декабре возрос на 0,1% (+0,2%).

Объем кредитов предприятиям в 2016 году сократился на 9,5%, или на 3,2 трлн рублей

Валютная переоценка заметно влияет на банковскую статистику, так как удельный вес валютных активов и пассивов в банках составляет около трети, а рубль в 2016 году заметно укрепился. Кроме того, на показателях декабря сказалось и то, что перед новогодними праздниками предприятия обычно стараются погасить максимально возможную часть краткосрочных кредитов.

Однако в целом за 2016 год активы банков снизились на 3,5%, или на 3 трлн рублей (рост на 1,9% с исключением эффекта валютной переоценки), а совокупный объем кредитов экономике сократился на 6,9%, или на 3 трлн рублей (-2,4%). Объем кредитов предприятиям в 2016 году сократился на 9,5%, или на 3,2 трлн рублей (-3,6%). Возрос объем кредитов физическим лицам на 1,1%, или на 120 млрд рублей (+1,4%).

В целом нужно отметить, что при заметном оживлении кредитования банками физлиц кредитование предприятий пока стагнирует. В сравнении с 2015 годом в 2016 году сильно сократился темп прироста вкладов населения. Это может быть объяснено не только снижением размера реального дохода россиян, но и тем, что в 2015 году в банковскую систему возвращались вклады, изъятые из нее гражданами в разгар кризиса. Практически весь 2016 год снижался объем депозитов и средств предприятий в банках.

Ситуация в крупнейших банках видна из приведенных ниже таблиц.

Таблица 1

Банки с максимальным размером кредитного портфеля

.

Как видим, объем кредитного портфеля Сбербанка за 2016 год снизился на 622 млрд рублей, что, впрочем, составило для лидера рейтинга всего 4%. Обращает на себя внимание снижение объема кредитных портфелей у дочерних банков крупнейших европейских банковских групп — Юникредит банка, Райффайзенбанка и Росбанка. Значительно нарастили объемы кредитования Московский кредитный банк, банк «Россия» и банки группы ВТБ.

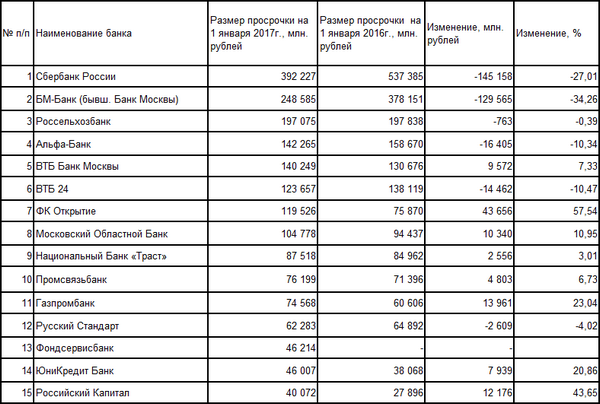

Продолжается снижение доли просрочки

Объем просроченной задолженности по корпоративному портфелю за 2016 год сократился на 8,9%

В декабре улучшилось качество кредитного портфеля. Объем просроченной задолженности по корпоративному кредитному портфелю за декабрь сократился на 9,6%, по розничному портфелю сократился на 3,4%. В результате удельный вес просроченной задолженности по кредитам предприятиям за декабрь снизился с 6,7% до 6,3%, а по розничным кредитам снизился с 8,2% до 7,9%.

Объем просроченной задолженности по корпоративному портфелю за 2016 год сократился на 8,9%, а по розничному — на 0,7%. Удельный вес просроченной задолженности по кредитам предприятиям возрос с 6,2% до 6,3%, а по розничным кредитам сократился с 8,1% до 7,9%.

Таблица 2

Банки с максимальным размером просроченной ссудной задолженности в кредитном портфеле

Источник: данные Банка России и портала «Банки.ру»

Как видим, Сбербанк, Альфа-банк, ВТБ 24 и БМ-банк за 2016 год заметно снизили объемы просрочки. Обращает на себя внимание рост объема просрочки в Газпромбанке, Юникредит банке и ФК «Открытие». Напомним, что БМ-банк, Московский областной банк, Фондсервисбанк, НБ «Траст» и банк «Российский капитал» проходят процедуру финансового оздоровления.

Ликвидность

Ситуация с ликвидностью в банковском секторе хорошая, у банков нет проблем с ресурсами. Объем требований банков к Банку России по депозитам и корсчетам за декабрь увеличился на 1,9%, доля этих требований в активах банковского сектора возросла с 3,1% до 3,2%. Объемы межбанковских кредитов, выданных банкам-резидентам, возросли на 11,7%, а предоставленных банкам-нерезидентам сократились на 3%. Объем портфелей ценных бумаг за декабрь уменьшился на 2,6%.

За весь 2016 год объем требований банков к Банку России по депозитам и корсчетам увеличился на 22,2%, а доля в активах банковского сектора возросла с 2,5% до 3,2%. Объем межбанковских кредитов банкам-резидентам в 2016 году возрос в 1,4 раза, портфель МБК, предоставленных банкам-нерезидентам, сократился в 1,8 раза. Портфель ценных бумаг за 2016 год уменьшился на 2,8%.

За 2016 год объем депозитов и средств организаций на счетах снизился на 10,1%, или на 2,7 трлн рублей

Объем заимствований банков у Банка России возрос за декабрь на 11,3%. При этом в 2,6 раза сократился объем депозитов, размещенных в банках Федеральным казначейством. Удельный вес средств, привлеченных от Банка России, в пассивах вырос с 3% до 3,4%, а средств Федерального казначейства снизился с 1% до 0,4%.

По совокупному объему средств, привлеченных банками от Банка России и Федерального казначейства, сохраняется тенденция к снижению. За 2016 год вдвое сократилась зависимость банков от средств Банка России — с 5,4 трлн рублей до 2,7 трлн рублей, а объем депозитов Федерального казначейства в банках сократился в 1,4 раза.

За 2016 год объем вкладов возрос на 4,2%, или на 981 млрд рублей

Объем депозитов и средств на счетах предприятий за декабрь упал на 0,4% (рост на 2,4% с учетом валютной переоценки). Всего за 2016 год объем депозитов и средств организаций на счетах снизился на 10,1%, или на 2,7 трлн рублей (-2,8% с учетом переоценки).

В ресурсной базе банков в преддверии конца года традиционно немного ускорился рост объемов вкладов населения. Их объем возрос за декабрь на 2,2% (+3,9% с учетом переоценки). За 2016 год объем вкладов возрос на 4,2%, или на 981 млрд рублей (+9,2% с учетом переоценки). Сокращается стоимость фондирования: ставки по вкладам в рублях упали до уровня весны 2014 года.

Таблица 3

Крупнейшие банки по объему вкладов физлиц

![]()

Источник: данные Банка России и портала «Банки.ру»

Обращает на себя внимание небольшой в процентном отношении, но значительный в абсолютной величине прирост объема вкладов у Сбербанка, а также крупный прирост объема вкладов у Россельхозбанка, Бинбанка, Промсвязьбанка и Совкомбанка. Из участников рейтинга небольшое снижение объемов вкладов показал только Райффайзенбанк. Рост вкладов у банка «Открытие» связан с процессами внутри банковского холдинга. А необычно большой рост объема вкладов физлиц в ВТБ связан с передачей на баланс банка вкладов от Банка Москвы.

Рост прибыли

За декабрь 2016 года кредитными организациями получена прибыль в размере 141 млрд рублей (за аналогичный период 2015 года — убыток 72 млрд рублей). Остаток по счетам резервов на возможные потери за декабрь сократился на 4,7% (за декабрь 2015 года рост составил 4,5%).

За 2016 год 442 кредитные организации, которые раскрывают свою отчетность на сайте Банка России, получили общую прибыль в размере 1,05 трлн рублей. При этом 163 кредитные организации показали общий убыток в размере 258 млрд рублей. Таким образом, более четверти кредитных организаций закончили 2016 год с убытками.

Замедление роста рисков находит отражение и в динамике резервов на возможные потери: за 2016 год они увеличились всего на 3,5%, или на 188 млрд рублей (за 2015 год — на 33,4%, или на 1352 млрд рублей). Снижение объемов создания резервов стало важным фактором роста банковской прибыли.

Основная часть прибыли банковской системы России по-прежнему формируется Сбербанком

Резкое замедление темпов роста объемов резервов Центробанк объясняет улучшением качества кредитных портфелей. Хотя в течение всего 2016 года в обанкротившихся банках Центробанк и АСВ регулярно находили серьезные искажения предоставляемой финансовой отчетности. Это может косвенно свидетельствовать о том, что еще далеко не все банки объективно оценили риски по активным операциям, и прежде всего — риски по предоставленным кредитам.

Таким образом, выделяется группа успешных банков, активно наращивающих прибыль, и банков проблемных, убытки от деятельности которых продолжают расти. А основная часть прибыли банковской системы России по-прежнему формируется Сбербанком.

Замминистра финансов Алексей Моисеев хочет обложить миллиардеров дополнительным налогом. Фото Елены Никитченко/ТАСС

Благое пожелание президента Владимира Путина - повысить привлекательность инвестиций в реальный сектор и отменить налоги на купонный доход по корпоративным облигациям – реализуется самым извращенным способом. Чтобы покупка облигаций стала более привлекательной, в Минфине планируют сделать менее выгодными банковские вклады – то есть обложить их новым дополнительным налогом. Из-за острого бюджетного кризиса власти все чаще заглядываются на банковские депозиты граждан, сумма которых превышает 23 трлн руб.

Минфин, не найдя решения задачи сделать рынок облигаций более привлекательным для граждан за счет освобождения купонных платежей от налогов, решил подойти к ней с обратной стороны, рассмотрев возможность налогообложения «конкурирующего» финансового инструмента. В настоящее время купонный доход по корпоративным бондам облагается налогом 13%, а доходы по вкладам фактически налогами не облагаются.

Как один из вариантов ведомство рассматривает введение налогообложения части депозитов, сообщил вчера замминистра финансов Алексей Моисеев. По его словам, это исключительная в мире практика. Получается, что только россияне ничего не платят по доходам от депозитов.

«Имея миллиард рублей на депозите, а таких людей довольно много, они не платят никаких налогов с доходов с этого депозита», – возмущался замминистра. «Мы не придумали, как отказаться от налогообложения купонов, поэтому рассматриваем как рабочий вариант уравнивание условий: сделать всем хуже, то есть все-таки облагать налогами какую-то часть депозита».

Еще в 2012 году министр финансов РФ Антон Силуанов заявлял, что перед финансовыми властями стоит задача выравнивания условий налогообложения для инвесторов, и предлагал уравнять налогообложение процентных доходов физлиц, получаемых по депозитам, акциям и облигациям. Тогда министр говорил, что налогом надо облагать тех инвесторов, которые получают более 1 млн руб. с вкладов или процентов по акциям и облигациям.

В прошлогоднем Послании президент Владимир Путин попросил правительство представить предложения по развитию рынка корпоративных облигаций и освободить от налогообложения купонный доход по таким облигациям, «чтобы инвесторам, гражданам было выгодно вкладывать средства в развитие отечественного реального сектора».

В апреле Минфин подготовил соответствующий законопроект, но, как стало теперь понятно, он не пригодился. В условиях сжимающегося бюджета финансистам пришла новая идея: выравнять условия налогообложения не за счет отказа от налогов на облигации, а, наоборот, от введения новых налогов – на депозиты.

По данным ЦБ РФ, в 2016 году около 18% россиян имеют вклады в банке, в начале этого года они составляли астрономическую сумму 23,2 трлн руб. (в три раза больше, чем сейчас осталось в резервных фондах страны).

Статистика показывает, что реакцией людей на кризис стали резкое сокращение потребления и перевод средств в депозиты. Агентство страхования вкладов (АСВ) посчитало, что в январе–ноябре 2015 года вклады росли в среднем на 8,8 млрд руб. в день. А данные ЦБ показывают, что если в докризисные годы вклады составляли около 30% от всех денежных доходов населения, то в 2015-м уже 43,6%.

По прогнозу АСВ, общий объем вкладов в 2016 году увеличится на 3,3–3,7 трлн руб. (на 14–16%), до 26,5–26,9 трлн руб. Причем в этом прогнозе учтены и возможное замедление темпов роста доходов населения, и неопределенность динамики валютного курса, и постепенно снижающийся уровень процентных ставок по вкладам.

Банк России сообщает, что по сравнению с сентябрем 2015 года сумма вкладов приросла на 13,8%, а с начала года на 1 сентября прирост составил еще 0,7%. При этом регулятор рассчитывает, что прирост вкладов населения в 2016 году составит 10–15%, а в 2017-м – 7–9%.

«Те, у кого есть свободные средства для инвестирования, уже давно используют более доходные инструменты, а к депозитам прибегают менее богатые граждане, чтобы сохранить свои деньги и получить достаточно скромный доход, – сказала «НГ» руководитель проектов департамента правового консалтинга «ФинЭкспертизы» Наталья Постникова. – Введение налога на доходы по депозитным счетам в банках приведет к увеличению финансовой нагрузки именно на людей со средними и низкими доходами».

Финансовый омбудсмен Павел Медведев, напротив, считает, что большая часть вкладов принадлежит богатым, но они давно нашли способ застраховать их. «Тех, кто держит в одном банке 1 млрд руб., – немного. Люди страхуют вклады, раскладывая их по 1,4 млн руб. Да, миллиард сейчас стало разложить сложнее, так как ЦБ сокращает количество банков, но этот вопрос решается за счет вкладов на имя жен, детей и даже шоферов», – поясняет Медведев. Его гораздо больше волнуют словесные атаки на вкладчиков, которых новости о предложении Минфина могут подвигнуть к снятию вкладов и перекладыванию их под подушку.

Об угрозе для объема депозитов предупреждает и генеральный директор «Парса Компани Групп» Павел Кожевников. «Из-за санкций сократились возможности заимствования капиталов за границей, поэтому и пытаются найти деньги на внутреннем рынке. Но, например, сделки с облигациями федерального займа (ОФЗ) – это слишком сложный инвестиционный инструмент для большинства жителей нашей страны. Так что инициатива Минфина не принесет никакой пользы для привлечения средств через ОФЗ и другие бонды, а вот банковскому сектору нанесет урон, так как может повлечь массовые изъятия средств населением с депозитов».

В ответ на запрос «НГ» о реальности идеи введения налога на депозиты Алексей Моисеев сообщил, что в международной практике широко используется налогообложение крупных депозитов. «Это один из вариантов выравнивания налоговых условий для разных видов финансовых инструментов. Однако в правительстве РФ на данный момент этот вопрос не обсуждается и Минфин России не разрабатывает законопроект по налогообложению любых депозитов, заявил «НГ» замминистра финансов.

Cтраница 3

Мы предполагаем, что, как и для большинства фирм, предельные факторные затраты банка. Например, из рис. 8 - 5 видно, что для банка у факторные затраты при объеме депозитов в 100 млн. долл.

В дальнейшем изложении мы упростим ситуацию, допустив, что каждый из этих элементов не изменяется. Более того, поскольку мы примем MCL и MCD за постоянные, это означает, что предельные издержки не меняются в краткосрочном периоде с изменением объема депозитов и ссуд банка. К тому же мы допустим, что банк не несет постоянных издержек. И последнее допущение, что издержки всех банков равны. Мы используем эти допущения для упрощения анализа; основные положения будут справедливы при отсутствии этих допущений.

Левая часть уравнения (14 - 7) - общее изменение предложения денег со стороны государства. Правая часть уравнения показывает, что такое изменение зависит от изменения объема депозитов в банковской системе, которое в свою очередь зависит от требуемой нормы резервного покрытия, уровня избыточных резервов, ожидаемого банками, и отношения наличных денег к объему трансакционных депозитов, ожидаемого небанковским сектором.

Операции ФРС на открытом рынке прямо меняют общий размер резервов банковской системы; следовательно, ФРС может изменять денежную массу. Зависимость между приростом общих резервов и приростом банковских депозитов определяется депозитным мультипликатором. Для определения максимального расширения объема депозитов прирост резервов умножается на обратную величину требуемой нормы резервного покрытия; такая обратная величина называется максимальным депозитным мультипликатором. Поскольку в США существует система частичных банковских резервов, требуемая норма резервного покрытия будет меньше единицы и максимальный депозитный мультипликатор больше единицы. Другими словами, денежная масса может изменяться кратно приросту общего объема резервов.

Еще одним показателем, отражающим стабильность депозитной базы, является отношение срочных и сберегательных депозитов к общей сумме депозитов. Срочные и сберегательные депозиты, как отмечалось выше, относятся к ресурсам банка, более чувствительным к изменению процентной ставки. Поэтому повышение доли таких депозитов увеличивает объем летучих депозитов, а значит, снижает ликвидность банка.

Взаимно-сберегательные банки наиболее распространены в США. Они объединены в Национальную ассоциацию взаимно-сберегательных банков. В кредитной системе страны эти учреждения занимают третье место по объему депозитов.

Депозитный мультипликатор, приведенный в уравнении (14 - 3), можно использовать и для оценки уменьшения депозитов. Если ФРС продает казначейские векселя за 100 000 долл. При условии, что норма резервного покрытия составляет 10 %, объем трансакционных депозитов, а следовательно, и денежная масса уменьшатся на 1 млн. долл.

Допустим, что в экономике единственный вид банковских пассивов - это депозиты до востребования, при этом избыточных резервов у банков нет. Кроме того, денежная база равна 100 млрд. долл. Каково отношение объема наличных денег, которые небанковский сектор склонен хранить, к объему трансакционных депозитов.

Отметим, что, хотя эффекты взаимозависимости рынков не компенсирую. Для максимального упрощения на рисунке не отражены все эффекты взаимозависимости рынков, которые были рассмотрены. Поэтому, как показано на рисунке, условие банковского баланса не выполняется; объем кредитования не равен объему депозитов. Когда мы учтем взаимозависимость этих двух рынков, тем не менее график предложения кредита будет иметь тенденцию к правостороннему смещению (рис. 8 - 18 / 1), что приведет к увеличению равновесного объема банковского кредитования, а спрос на нкла-ды сдвинется влево (рис. 8 - 18В), что приведет к снижению равновесного объема депозитов. В конце концов объемы кредитования и депозитов уравняются.

Второй основной целью ФРС является достижение низкого и стабильного уровня инфляции. Высокий уровень инфляции (в отсутствие полной индексации номинального стоимостного объема сделок) может привести к многочисленным затратам со стороны отдельных лиц, фирм и финансовых учреждений. С одной стороны, высокая инфляция толкает индивидов и фирмы на поиск путей сокращения объема хранимых наличных денег и приводит к увеличению объема депозитов до востребования, что, в свою очередь, ведет к затратам реальных ресурсов. Кроме того, индивиды и фирмы будут вынуждены пересматривать договоры о заработной плате и другие контракты гораздо чаще, чем обычно, что приведет к значительным затратам труда и времени, или же индексировать условия контрактов с учетом инфляции, что также повлечет затраты ресурсов.

Первый общий вывод заключается в том, что для банка в целом эффект от масштаба наблюдается до определенного уровня, соответствующего объему депозитов в размере 100 млн. долл. Однако отсюда нельзя сделать вывод, что это и есть оптимальный масштаб банка. Дело в том, что, как показывает практика, график долгосрочных средних общих издержек практически ровный (хотя имеет слегка U-образную форму) при объеме депозитов банка свыше 100 млн. долл. Это, возможно, доказывает, что не существует одного-единственного оптимального размера банка. Следовательно, в банковской системе может быть значительное число вариантов размера банка (начиная с нескольких сотен миллионов долларов до нескольких миллиардов), которые обеспечивают достаточную эффективность.

Отношение резервного актива или группы активов к общему объему обязательств, являющееся в какой-то степени объектом влияния политики, осуществляемой данными институтами. Этот термин обычно применяется в отношении банков и других депозитных институтов, которые в силу ликвидности (liquidity) их депозитных обязательств давно осознали необходимость хранения части своих активов в столь же ликвидной форме. Для банков эта необходимость была выражена в виде определенных рабочих правил, касающихся отношения ликвидных активов (например, наличных денег (cash), векселей (bills), денег до востребования (money at call)) к объему депозитов. В большинстве финансовых систем на банки и другие финансовые институты законом возлагается ответственность за соблюдение установленных минимальных резервных норм.

Расчет обязательных резервов У депозитных учреждений нет необходимости ежедневно удовлетворять резервные требования; вместо этого находится средняя величина резервов за более длительный период. Система CRA требовала от банков-членов ФРС расчета обязательных резервов еженедельно на основе объема чистых депозитов. Объем депозитов и объем обязательных резервов рассчитывались еженедельно, но так называемая неделя подведения баланса (statement week) продолжалась с четверга до следующей среды.

Отдельно взятый банк может кредитовать своих клиентов только исходя из избыточных резервов. Когда у этого банка они есть, он может выдавать ссуды и изменять денежную массу. Если их нет, то делать это банк не может. Только банковская система в целом может изменить объем депозитов и, следовательно, денежную массу. Это станет очевидным по мере того, как Т - счета (T-accounts) - упрощенные балансовые отчеты отдельно взятого банка - сравниваются с Т - счетами нескольких банков, которые будут представлять всю банковскую систему.

Чистый предельный доход банка в расчете на доллар депозитов равен процентной ставке по ссудам, получаемой банком от заемщика за каждый доллар предоставленной ссуды, минус предельные факторные затраты по ссудным и депозитным операциям. Банк принимает депозиты до тех пор, пока предельный доход в расчете на доллар депозитов не сравняется с предельными затратами, связанными с выплатой процентов по вкладам. В условиях совершенной конкуренции предельные затраты равняются рыночной процентной ставке по депозитам. Если рыночная процентная ставка по депозитам меняется, то банк изменяет объем депозитов. Кривая чистого предельного дохода банка совпадает с кривой спроса на депозиты со стороны банка. Кривая рыночного спроса на депозиты складывается из кривых спроса на депозиты всех банков.