Рефинансирование ипотеки - сравнительно новое предложение от банков. С помощью рефинансирования ипотеки можно пересмотреть условия погашения займа.

Рефинансирование ипотечного кредита - сравнительно новая банковская услуга, сулящая безусловную выгоду для заемщика. Рефинансирование ипотеки предоставляет возможность пересмотреть заемщику заключенный ипотечный договор, взять необходимый займ для полного погашения и его расторжения на новых, более приемлемых условиях.

В банковской сфере, как и на любом другом рынке, идет конкурентная борьба за платежеспособных и благонадежных клиентов. Благодаря ее воздействию, для потенциальных заемщиков разрабатываются и предлагаются все новые и более выгодные кредитные программы.

В борьбе за потенциальных заемщиков банки не забывают и о людях, уже оформивших ипотечные займы. Именно для них существуют программы рефинансирования для безболезненной смены банка и условий заключенного кредитного договора.

Цены на недвижимость неуклонно растут, вырастает и рыночная стоимость залогового жилья. Обременение не позволяет получить необходимый займ на ремонт, автомобиль, обучение, развитие бизнеса и другие актуальные нужды заемщика.

С помощью рефинансирования ипотеки можно:

Именно это делает привлекательной возможность рефинансирования задолженности в глазах заемщика.

Естественно, банки не жалуют «изменников» и по мере возможности препятствуют рефинансированию своих кредитных программ в других финансовых организациях.

Необходимость получения согласия первичного кредитора на возможность рефинансирования ипотеки - вот первый подводный камень, с которым столкнется заемщик. Если в договоре оговорено, что досрочное погашение возможно только с согласия банка, то вероятность получения такого согласия без наложения штрафных санкций, сводящих на нет всю запланированную выгоду, невысока.

Вторая трудность, с которой столкнется заемщик - завоевать доверие и подтвердить документально свою платежеспособность и ликвидность рефинансируемого залога нового кредитора.

Помимо стандартного пакета документов для оформления обычной ипотеки, требуется собрать и дополнительные документы, по залоговому жилью и первичной ипотеке: кредитный договор, график погашений, справка об отсутствии просрочек по платежам в первичном банке, уведомление/разрешение о досрочном погашении.

Некоторые банки требуют и дополнительный залог, свидетельство поручителей и т.д., что может предоставить не каждый заемщик.

В отдельных случаях можно перезаключить ипотечный договор с уменьшением процентной ставки, не прибегая к процедуре рефинансирования посредством привлечения другого банка:

Шаг 1.

Собирается необходимый пакет документов, включающий в себя не только документы заемщика, но и информацию о рефинансируемом кредите (справка о состоянии и сумме задолженности, выписка со счета и др.), и подается заявка в выбранный банк. Он рассматривает заявку на возможность предоставления ипотечной программы по рефинансированию.

Шаг 2. Банком принимается решение, предоставлять или нет ипотечную ссуду для погашения задолженности по первичному кредиту. В случае одобрения заявки подается дополнительный пакет документов, уже касающийся залоговой ипотечной недвижимости. Банк решает, устраивает она его в качестве обеспечения или нет.

Шаг 3. В случае положительного решения определяются сроки и условия по рефинансированию ипотеки, и составляется уведомление для первичного кредитора о досрочном погашении ипотечного займа.

Шаг 4. Заемщик подает уведомление об одобрении предоставления ипотечного займа на рефинансирование первичному кредитору. Кредитор пересматривает условия договора и устанавливает дату полного расчета по существующей задолженности. Как правило, она совпадает с датой ближайшего планового платежа.

Шаг 5. После согласования совершается процедура перечисления заемных средств для погашения первичного ипотечного кредита. Осуществляется ли она передачей наличных или безналичным переводом на расчетный счет, оговаривается дополнительно, на усмотрение банка. Каждый случай индивидуален, заемщик может внести часть собственных средств, а может и полностью воспользоваться заемными средствами для полного погашения задолженности по первичному кредиту.

Шаг 6. Оформляется процедура государственной регистрации ипотеки о переходе прав на имущество в соответствии с гл.IV и гл.VI ФЗ «Об ипотеке (залоге недвижимости)» действующей редакции от 7 мая 2013 года за номером 102-Ф3.

Данная процедура требует не только крайне утомительных и затратных по времени сборов необходимых документов и их согласования, но и выливается в существенную сумму для заемщика.

Помимо требований основных банков к наличию существенного первоначального взноса для возможности рефинансирования или дополнительного залога, установлены высокие комиссии за рассмотрение заявки:

Таким образом, резюмируя вышеописанное, стоит отметить ряд положительных и отрицательных сторон рефинансирования ипотеки.

Плюсы программы очевидны: есть возможность уменьшить процентную ставку на 2-3% годовых, увеличить срок кредитования и, тем самым, снизить финансовое бремя. При изначальном неправильном выборе валюты кредитования можно сменить ее и уменьшить дополнительные расходы, связанные с прогрессирующей инфляцией и девальвацией рубля.

Минус же только в одном: действительно удобных и простых механизмов рефинансирования ипотеки для заемщика банками не предлагается. Процесс оформления довольно сложен и дорогостоящ, способный свести на нет всю выгодность и целесообразность.

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

Сбербанку важны следующие данные:

Дополнительно могут быть запрошены справки:

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

В качестве залога принимаются различные объекты недвижимости:

О каком бы объекте ни шла речь, он обязательно должен быть:

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Основной перечень выглядит так:

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

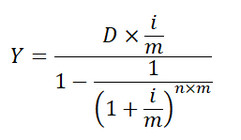

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

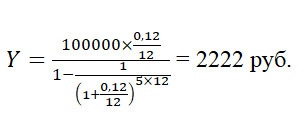

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Рефинансирование ипотеки – это процесс получения нового кредита в вашем или другом банке для того, чтобы закрыть старый кредит. Данная процедура используется в основном для того, чтобы получить более выгодные условия кредитования. Важно знать, что не все так просто. Помимо того, что нужно знать сам порядок прохождения процедуры, так есть еще и дополнительные расходы, которые лягут на плечи плательщика. Давайте разбираться.

Сейчас наблюдается такая картина, что ключевая ставка рефинансирования ЦБ постоянно снижается. За ней снижаются и проценты по кредитам. В 2015 году средняя ставка по ипотеке равнялась 15%. В 2018 вполне можно взять ипотеку под 10% годовых. Сколько это в конкретных цифрах? Приведу простой пример: сумма кредита равна 4 миллиона рублей, срок ипотеки – 15 лет. При снижении ставки с 13 до 9,25% ежемесячный платеж снизится с 50,6 до 41,2 тысячи рублей. Снижается не только ежемесячная сумма, но и общая переплата по кредиту, а это, безусловно, приятно.

Я где-то видел, что в случае, если разница в ставках будет менее 1.5%, то смысл полностью пропадает. Это абсолютный бред. Выгоду от рефинансирования ипотеки нужно считать вручную. Нет никаких калькуляторов, которые дадут вам точную информацию, что вот тут нужно сделать вот так, а вот тут по-другому, тогда вы получите вот такую выгоду. Нужно взять сумму долга, старый договор ипотечного кредитования, новый договор ипотечного кредитования в том банке, услугами которого вы хотите воспользоваться для рефинансирования ипотечного кредита, все посчитать и сравнить. Я не могу сказать где будут лучшие условия, но могу подсказать с какими расходами вам придется столкнуться в процессе рефинансирования, но об этом чуть позже.

Наверное один из самых важных шагов, от которых будет зависеть одобрят вам в принципе рефинансирование или нет. Как правило, банки, которые будут рассматривать заявку, выяснят насколько вы исправно выплачивали ипотеку в старом банке.

Суть процедуры сильно не отличается от подачи заявки на обычную ипотеку. Подаете заявку, ждете звонка, досылаете документы, ждете еще некоторое время и получаете ответ.

Чаще всего из документов просят вот такой перечень:

Банк попросил прислать копии документов для проверки:

Никто не говорил, что будет легко и просто. Процедура рефинансирования ипотеки сама по себе сложна, так еще и требует расходов, от которых вы никуда не уйдете.

Для того, чтобы банк понимал, что эта квартира ваша, что стены в ней завтра не рухнут, что никто не занижает стоимость квартиры. При оформлении простой ипотеки на новостройку все документы по оценке предоставляет продавец квартиры, а вот при рефинансировании провести оценку – это ваша обязанность.

Если вы заключаете договор с новым банком, то вам нужно будет заключить еще и новый договор страхования (за старый вы в большинстве случаев можете вернуть деньги). Можно еще и сделать таким образом, что старый договор пойдет в зачет нового (такое возможно, если страховая аккредитована новым банком), этот вопрос лучше всего уточнить в банке.

По сути все документы, необходимые для заключения договора рефинансирования ипотеки, можно собрать довольно быстро. Если у вас чего-то нет на руках, то можете обратиться в старый банк, вам там могут выдать часть документов. Не хватает еще чего-то? Обратитесь на портал госуслуг или возьмите их в паспортном столе (многофункциональный центр).

Можно сказать, что это подводный камень. В процессе рефинансирования это неизбежно. Допустим, вы обратились в новый банк для рефинансирования. На момент обращения сумма одна (ее вам и укажут в договоре), но пока вы собираете документы для нового кредита, сумма несколько изменится в большую сторону (проценты ведь ежедневно идут). Для досрочного погашения разницу придется выплатить самостоятельно.

Кроме договоров, документов по оценке квартиры, понадобится еще вот такой перечень:

Но все же лучше всего уточнить полный список в банке.

А дальше вы подписываете новый договор с новым банком, новый банк выкупает вашу квартиру у старого банка (если быть предельно точным, то выкупает обременение на вашу квартиру со своей стороны, потому что квартира находится в залоге у банка, но в собственности человека, выплачивающего ипотеку), процедура рефинансирования закончена. Вот только не стоит расслабляться!

Обычно такие вопросы даже не возникают, но важно знать. Для того, чтобы квартира попала в залог к новому банку, нужно убедиться в том, что деньги пришли на счет старого банка, а потом взять у него закладную с пометкой об исполнении обязательств. Пока документ готовится, кредит будет фактически необеспеченным (некоторые банки в этот период берут больший процент). Далее нужно сходить в МФЦ и написать два заявления: на снятие обременения и наложение нового.

Да, такая практика бывает. Смотрим подпункт 4 пункта 1 статьи 220 Налогового Кодекса:

“имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них”

Как-то все сложно написано, не правда ли? Теперь давайте все-таки изложим языком человеческим: если в договоре на рефинансирование кредита ясно указано, что он выдан для перекредитования изначального ипотечного кредита (имеются отсылки на первоначальный кредит, либо на последующие кредиты, которые уже рефинансировались), то никто отказать вам в выдаче налогового вычета права не имеет. Все равно отказывают? Обращайтесь к юристам, а затем в суд!

Легко! Потому, что ему это не выгодно. Ну и что, что у вас кредит под 15%, а новым клиентам дают под 10%? На то они и новые! Но могут и одобрить рефинансирование ипотеки. Для вас это даже проще, ведь можно будет сократить расходную часть в сравнении с рефинансированием в другом банке. Банк-кредитор отказался рефинансировать? Обратитесь в другой! Вполне возможно, что там вам предложат даже более комфортные условия.

Допустим, вы озадачились вопросом рефинансирования ипотеки, нашли новый банк, который дает более выгодные условия. Может ли старый банк воспрепятствовать этому? В практике такие случаи были. Эти тонкости прописываются в договоре. Банки в данном случае ссылаются на статью 43 Федерального Закона № 102-ФЗ “Об ипотеке”. Тут есть тонкость. Новый банк может сперва погасить вашу ипотеку в полном объеме перед старым банком, дождаться снятия обременения с недвижимости, а потом оформить обременение на себя, выдав вам кредит. Только в таком случае у вас могут возникнуть проблемы с возвратом налога на ипотеку , так что тут лучше предварительно проконсультироваться с юристом.

Еще старый банк может умышленно задерживать выдачу необходимых документов. Тут уже ничего сделать нельзя…

Могут. Тут условия такие же, как и с крупными кредитами в общем и целом. Несоответствие требованиям банка о платежеспособности потенциального должника может являться первой причиной отказа. Второй причиной может являться нарушение условий выплат по кредиту в старом банке (просрочки, образование задолженности).

Думаю, что да. За последние несколько лет ставки снизились, поэтому есть шанс получить более выгодные условия, нежели есть прямо сейчас. Только внимательно читайте договор. В случае, если вас что-то смущает, вы всегда можете проконсультироваться с юристом, в т.ч. на нашем сайте.

Приветствуем читателей нашего проекта! Сегодня поговорим на тему, что такое рефинансирование ипотеки, как правильно перекредитовать ипотеку и стоит ли перевести ипотеку в другой банк, отзывы читателей. Если у вас есть ипотека и вас не устраивает ставка, срок, дополнительные комиссии или просто сам банк, и вы захотели перевести ипотеку из одного банка в другой, то этот пост для вас.

Итак, что такое рефинансирование ипотечного кредита – это перекредитация ипотеки (выдача новой ипотеки для гашения старой) с целью получения лучших условий по обслуживанию ипотечного кредита.

Под лучшими условиями принято понимать:

При этом перекредитование ипотеки возможно как в своем банке, так и в другом банке, где, условия выгоднее.

Давайте теперь разберемся, когда выгодно ипотечное рефинансирование, а когда нет.

Итак, что такое выгодное рефинансирование ипотеки? Прежде чем провести перекредитование ипотеки, следует сделать предварительный расчет с учетом всех параметров. Чтобы не быть абстрактными разберем конкретный пример. Это рефинансирование ипотеки наших читателей — семьи из Новосибирска.

Ипотека — перекредитование в другом банке:

Исходные данные Ипотека с остатком основного долга 2 196 700 под 11% годовых. Количество месяцев до завершения ипотеки 196. Отсутствует страхование жизни по ипотеке. Залоговое страхование квартиры не предусматривает штрафы за несвоевременное предоставление страховки. Ипотека оформлена в Сбербанке. Семья из 3 человек. Работает только муж. Супруга ожидает рождения второго ребенка.

Лучшие условия по рефинансированию ипотеки в другом банке на данный момент в Райффайзенбанке -10,9% годовых (далее мы более подробно разберем рефинансирование ипотеки других банков и лучшие предложения 2017 года). Теперь рассчитаем выгодно ли будет перейти нашей семье из Сбербанка в Райффайзенбанк.

Из этого следует, что для наших читателей из Новосибирска рефинансирование кредита на квартиру будет невыгодно по ряду причин:

Подписывайтесь на обновления нашего проекта в конце поста, и вы узнаете, как с помощью нашего проекта эта семья будет погашать свою ипотеку с выгодой. Для начала рекомендуем почитать пост «Реструктуризация ипотеки с помощью государства», в нем будет рассказан личный опыт данной семьи от участия в программе помощи ипотечным заемщикам.

Когда же тогда выгодно перекредитоваться? Давайте обозначим ряд параметров, которые помогут сделать вам верное решение.

Теперь вы уже примерно понимаете выгодно вам рефинансирование ипотеки или нет. Давайте же теперь узнаем более подробно о том, как рефинансировать ипотеку.

У каждого банка свои требования и условия по рефинансированию ипотеки. Они почти ничем не отличаются от стандартных требований и условий по ипотеке в каждом конкретном банке. Предварительно узнать их можно в банке или у нас на сайте в специальном разделе «Банки».

Давайте обговорим общие условия:

Требования к заемщику достаточно простые:

Очень важно! Надо понимать, что вашу платежеспособность будут оценивать заново. Есть достаточно большой риск получить отказ, если у вас снизилась зарплата или супруга ушла в декрет. Перекредитация также будет проблематична, если у вас есть проблемы с кредитной историей.

Сейчас более детально поговорим о том, как рефинансировать ипотечный кредит в другом банке и как перевести ипотеку эффективно. Данный процесс состоит из ряда этапов:

Можно ли рефинансировать ипотеку в собственном банке? Процедура эта крайне редкая, т. к. банку невыгодно терять доходы и, скорее всего, вам будет отказано.

А сейчас вы можете посмотреть наш банковский ТОП и узнать, какая программа рефинансирования ипотечных кредитов подходит именно вам. В таблице обозначена итоговая процентная ставка, которая будет у вас по итогам рефинансирования с учетом удовлетворения всех требований банка по первому взносу и способу подтверждения дохода.

| Банк | Ставка, % | Примечание |

|---|---|---|

| Росевробанк | 9,75 | |

| Альфа банк | 11.54 | |

| Газпромбанк | 9,2 | |

| Абсалютбанк | 10,25 | |

| Дельтакредит | 10 | |

| Банк Открытие | 9,35 | |

| ВТБ Банк Москвы и ВТБ 24 | 8,8 | |

| Уралсиб | 10,4 | |

| Сбербанк | 9,5 | |

| Райффайзенбанк | 9,5 | |

| Россельхозбанк | 9,3 | Возможно снизить до 9,05 если зарпалтный кредит и ипотека более 3 млн |

| ДОМ.РФ | 9 |

Рефинансирование ипотеки в Сбербанке и Россельхозбанке на данный момент не предусмотрено. Подпишитесь на обновление нашего проекта, чтобы узнать об активации данной программы в этих банках.

Стоит использовать наш стандартный, для расчета выгоды данного мероприятия. Просто поставьте нужное значение в графе проценты, сумма и срок.

Фото: Klaus Ohlenschlдger (DPA/TASS)

У вас нет лишних денег на инвестиции и при этом вы уже несколько лет выплачиваете ипотечный кредит? Займитесь рефинансированием своего займа. Это весьма трудоемкое, но в целом достаточно выгодное мероприятие, которое поможет вам сэкономить немалые деньги.

Сейчас, когда ключевая ставка Банка России составляет 7,5%, для граждан, которые купили квартиру по ипотеке несколько лет назад, все более актуален вопрос рефинансирования ранее взятых кредитов. И если раньше эта услуга было практически экзотическим продуктом, то теперь все без исключения крупные банки предлагают рефинансировать кредит, взятый в другом банке.

Чтобы снизить себе ставку по ипотеке путем перекредитования в другом банке, вы можете как обратиться в банки напрямую, так и воспользоваться агрегатором предложений банков, которым, например, выступает тот же «Тинькофф» или другие ресурсы.

Если в первом случае все понятно, – вы работаете с одним банком и собираете пакет документов под его требования, – то во втором случае при всех его достоинствах есть скрытые недостатки: поскольку агрегатор работает с пулом банков, требования которых могут отличаться, то вам придется собирать пакет документов, устраивающий всех. Кроме того, все агрегаторы имеют свои взаимоотношения с банками, что делает процесс не до конца прозрачным.

Остановимся подробнее на процедуре рефинансирования, основных этапах процесса и тех вещах, которые вы должны знать, вовлекаясь в этот процесс.

Сбор документов

Для рефинансирования ипотечного кредита у вас должны быть готовы следующие документы:

Если с момента заключения ипотечного договора ваши семейные обстоятельства изменились, будьте готовы, что вам придется вооружиться дополнительными документами. В случае, если вы женились или вышли замуж, потенциальный банк-кредитор может потребовать, чтобы ваша вторая половина стала созаемщиком нового кредита, аргументируя это статьями гражданского и семейного кодексов.

Не спешите соглашаться с банком и помните, что у вас есть выбор в виде брачного договора, который может регулировать не обязательно весь комплекс имущественных отношений, а отдельную его часть в виде квартиры, на которую оформлена ипотека. За брачный договор придется заплатить нотариусу порядка 10 000 рублей (цены здесь и далее московские).

Выход на сделку

Предположим, все прекрасно, и вам предварительно одобрили кредит. Теперь предстоит собрать документы по квартире. Вам понадобятся:

В день сделки вы приезжаете в новый банк-кредитор, открываете счет и знакомитесь с документами. По возможности просите прислать вам документы заранее, поскольку невозможно внимательно прочитать и осознать все положения договора на месте.

К слову, содержание ипотечных договоров сильно изменилось за несколько лет. Теперь банк прописывает поистине «драконовские требования» по отношению к клиенту: возможность осматривать квартиру не реже чем раз в год, возможность периодически запрашивать сведения о клиенте и его доходах, фактический запрет на сдачу квартиры в аренду, обязательство со стороны клиента уведомлять кредитора о родственниках, которых он хочет зарегистрировать в квартире и многое другое. И тут вам вдруг приходится серьезно все взвесить и решить для себя, что вам важнее – снижение ежемесячного платежа на 10000-20000 рублей или собственная относительная свобода.

Предположим, вы все подписали и вам перечислили деньги на ваш счет, а потом отправили их на счет в первоначальном банке-кредиторе. Обратите внимание на то, что в первоначальном банке-кредиторе вам необходимо будет не только погасить основной долг по ипотеке, но и те проценты, которые были начислены с даты уплаты вами очередного ежемесячного платежа. Имейте в виду, что в связи с этим, общая сумма для погашения обязательно вырастет и чем больше дней пройдет с даты очередного ежемесячного платежа, тем эта сумма будет больше.

Вам также необходимо заключить договор о страховании жизни, потери работоспособности, собственности.

Оформление документов

Если вы думали, что на этом все закончилось – ошибаетесь. На этом этапе начинается самое интересное. Как правило новый банк-кредитор устанавливает повышенную процентную ставку на тот период, пока не будет погашена старая закладная и не оформлена новая.

Итак, вам нужно получить в первоначальном банке-кредиторе полный пакет документов на снятие обременения с вашей квартиры. Этот пакет документов включает в себя закладную, а также нотариально заверенную копию доверенности на сотрудника банка, который поставил пометку о том, что вы выполнили перед банком свои обязательства. Вам лучше также взять справку об уплаченных банку процентах и о том, что задолженность была погашена полностью.

В разных банках сроки подготовки закладной варьируются: так в Фора-банке закладную выдают через день, а в ВТБ через 15 рабочих дней. Вы сами понимаете, что от скорости предоставления закладной зависит период, в течение которого вы будете платить по повышенной ставке уже в новом банке.

С этим пакетом документов, а также паспортом и свидетельством о собственности вы идете вновь в «Мои документы» и там подаете пакет документов в Росреестр для снятия обременения. Обременение снимается в течение 7 рабочих дней. Вам выдадут уведомление о снятии обременения. Далее вам необходимо получить выписку из ЕГРН, в которой будет значится, что обременение снято. И с этими документами вам необходимо снова пойти в «Мои документы». По сроку регистрации обременения это те же 7 рабочих дней.

В некоторых ситуациях банки переоформляют закладную без участия клиента, но это, скорее, происходит, в ситуации внутренней продажи, а не рефинансирования. Здесь вы сами должны походить по центрам «Мои документы». Есть, впрочем, рынок услуг посредников, которые смогут перерегистрировать документы за вас. Сроки от этого почти не изменятся, а вам придется заплатить около 30 000 рублей (например, в Тинькофф Банке) за эти услуги.

После оформления закладной ваша ставка и платежи, соответственно, должны снизиться со следующего платежного периода.

Пример оценочной стоимости и выгоды от рефинансирования ипотеки