I mutui sono a lungo termine prodotti bancari... A causa del lungo periodo di rimborso, comportano rischi per i mutuatari. Nel contesto dell'instabilità russa, è difficile prevedere qualcosa per il futuro e poiché i termini di pagamento si estendono per molti anni (decine di anni), il rischio di cambiamenti nella posizione finanziaria del cliente è significativamente elevato. Negli ultimi dieci anni, le condizioni dei mutui sono cambiate molte volte.

Inizialmente, le banche hanno preso varie commissioni (per l'emissione, per il mantenimento di un conto, per l'apertura di un conto, ecc.), Quindi le commissioni sono state annullate, ma i tassi sono aumentati in modo significativo. Dal 2010, è quasi impossibile trovare tassi di interesse ipotecari inferiori al 10% annuo (per fare un confronto, negli Stati Uniti o in Europa, è 1-3%). Tuttavia, un mutuo rimane una delle possibilità per molte persone di acquistare la propria casa.

Il criterio principale per la scelta di una determinata banca è ancora il tasso di interesse ipotecario. Certo, non puoi concentrarti solo su di lei nella scelta, perché devi ancora valutare l'affidabilità della banca, Termini generali e condizioni registrazione e rimborso, disponibilità servizi aggiuntivi(assicurazioni, commissioni, ecc.). Spesso, quando si riceve il prestito per l'alloggio desiderato, il cliente paga per schema stabilito senza sapere che le condizioni possono essere cambiate. Se le aliquote dell'ipoteca dopo la sua iscrizione sono state ridotte, allora prestito attivo può anche essere ridotto riducendo l'onere dei pagamenti. Ci sono diversi modi ora declino tasso d'interesse sul mutuo legalmente. Vediamo più da vicino di cosa si tratta, in quali casi è possibile ridurre l'aliquota, cosa sono programmi preferenziali dallo stato?

Si tratta di una diminuzione da parte del prestatore del tasso concordato e specificato nel contratto% su richiesta del cliente con una giustificazione del motivo. Non è un segreto che le banche siano riluttanti a fare un simile passo, poiché riduce il volume delle entrate, sebbene riduca l'onere del cliente. Tuttavia, al fine di mantenere la fedeltà dei clienti, la banca può abbassare gli interessi ipotecari.

Quando si ottiene un mutuo ipotecario, le situazioni possono essere diverse. Ad esempio, il cliente può essere conteggiato a un tasso di pagamento e, al momento della firma dell'accordo e di tutti gli altri documenti, si scopre che la banca ha aumentato il tasso. Qui resta o accettare le condizioni stabilite, poiché tutto il lavoro principale è già stato fatto, o ricominciare da capo. Succede che al momento della ricezione sia valida una tariffa, ma dopo un po' compaiono programmi aggiornati (offerte stagionali, promozioni con sostegno statale, ecc.) con parametri vantaggiosi... V questo caso il cliente può rifinanziare il suo prestito esistente a nuovi termini. Ma qui devi correre di nuovo e raccogliere nuovo pacchetto documenti.

Pertanto, anche nel caso di un mutuo già emesso, puoi sempre riprodurre le condizioni a tuo favore, ma qui devi tenere conto di più condizioni contemporaneamente e calcolare il vantaggio reale.

Esistono diversi modi per modificare legalmente la tariffa in base alla corrente mutuo... Ognuno ha le sue caratteristiche, quindi consideriamo ogni opzione in modo più dettagliato:

Per eseguire questa procedura, il mutuatario deve notificare alla banca il suo desiderio, scoprire se è possibile farlo nella stessa banca o approfittare delle offerte di un'altra organizzazione. Ricevuta la lettera di autorizzazione, il cliente deve rimontare l'intero pacchetto di documenti. Va notato che la procedura stessa è piuttosto laboriosa e ha senso quando nuova tariffa differirà dal precedente del 2-3% e la durata del mutuo non ha superato la metà (con un regime di rendita).

Se parliamo di ridurre il tasso durante l'emissione di un prestito, vale la pena ricordare le banche statali: Rosselkhozbank e Sebrabank. Entrambe le organizzazioni hanno il sostegno del governo e partecipano a programmi governativi. Ora puoi ottenere un mutuo con il sostegno statale, che ti consente di acquistare alloggi a condizioni favorevoli.

Programmi:

Così, ridurre il tasso di interesse ipotecario abbastanza fattibile soggetto a certe condizioni... La banca non ha il diritto di aumentare il tasso in unilateralmente... In teoria, questo è possibile se lo stato obbliga le banche ad aumentare i tassi su prestiti esistenti tutti i clienti, ma in pratica la probabilità è molto piccola. Ragioni oggettive del declino interessi ipotecari non ancora osservata nei prossimi anni.

La crisi economica sta “dilagando in tutto il Paese”! Secondo gli esperti, situazione economica migliorerà solo nel 2018.

Ma che dire delle persone che hanno obbligazioni ipotecarie? È possibile ridurre per un po' la rata mensile del mutuo?

Non ci sono banche in Russia che non fornirebbero prestiti alla popolazione per l'acquisto di immobili.

Inoltre, ogni banca ha diversi programmi di mutuo.

Questo rimedio sostegno statale famiglie con bambini.

L'importo degli aiuti di Stato da parte dello Stato è di 475 mila rubli e ha uno scopo designato.

Dal 2012, tale importo può essere speso per estinguere un prestito per l'acquisto di un appartamento. Molte famiglie approfittano di questa opportunità.

Questo è un modo per ridurre il pagamento mensile. Ma questo funzionerà solo se il cliente estingue il debito in modo differenziato.

Il mutuatario si sottomette a Fondi pensione rimborsare il debito ipotecario mediante capitale di maternità.

Entro 2 mesi, la FIU esamina la domanda e invia i fondi sul conto presso la banca creditrice.

Pertanto, una parte del debito viene rimborsata prima del previsto, il che porta a una diminuzione dell'importo del pagamento mensile.

E sebbene per tale principali città come Mosca e San Pietroburgo, la dimensione del capitale di maternità in importo totale debito ipotecario(e a volte raggiunge i 5 - 8 milioni di rubli) non è affatto "percepibile", suona Ruolo significativo quando si estingue il mutuo acceso nelle regioni.

Prezzi degli immobili in Grandi città sono molto sopravvalutate, e quindi è possibile rimborsare fino al 15% del debito principale con la madre capitale, e nelle regioni è possibile rimborsare integralmente l'intero prestito prima del previsto.

Prima di accendere un mutuo bisogna studiare tutto possibili suggerimenti banche.

Ogni istituto di credito ha diversi programmi di prestito. I termini del mutuo dipendono dalla proprietà che si intende acquistare.

Ad esempio, quando si acquista una casa in un nuovo edificio, le condizioni per il prestito alla popolazione sono un po' più leali rispetto a quando si acquista una casa sul mercato secondario.

Inoltre, è necessario studiare in banca le modalità per ottimizzare la linea di credito. Non tutte le banche offrono ai clienti la possibilità di ristrutturare i propri crediti.

Pertanto, è necessario studiare a fondo tutto modi possibili ottimizzazione in caso di situazioni impreviste.

Se la banca non fornisce al suo cliente una ristrutturazione della linea di credito in determinate circostanze, il cliente stesso può ridurre l'importo della rata mensile nei seguenti modi:

| Volontariamente | alcuni rischi |

| Fare un mutuo per abbastanza lungo termine | ma questo è un vantaggio dubbio. L'importo del pagamento mensile sarà molto piccolo, ma l'importo del pagamento in eccesso sul prestito sarà enorme. All'atto dell'iscrizione di un mutuo per 30 anni, il cliente paga alla banca il costo di circa 2 appartamenti acquistati a credito |

| Apertura | conto di deposito |

| Studiare costantemente i termini del prestito in questa banca | il cliente deve verificare costantemente se il tasso ipotecario previsto dal suo programma è diminuito in questa banca. Se ciò accade, il mutuatario ha diritto a una riduzione del tasso. Per fare questo, deve scrivere una dichiarazione |

| quando si acquista un immobile | In nessun caso ogni cittadino ufficialmente impiegato ha diritto a una detrazione fiscale. È possibile ottenere una detrazione fiscale per un importo di 260 mila rubli, ovvero da 2 milioni di rubli dal valore degli immobili. esso vero modo ridurre l'importo della rata mensile |

| Detrazione fiscale sul mutuo | lo Stato consente inoltre ai cittadini occupati ufficialmente di ricevere una detrazione da prestito ipotecario... L'importo di questa detrazione è del 13% degli interessi del mutuo |

| Modificare appartamento ipotecario v | la legge non vieta a sua discrezione l'uso di un appartamento che è in un'ipoteca. Puoi affittarlo e usare l'affitto per estinguere la linea del mutuo |

Quando si richiede un mutuo ipotecario, c'è un'assicurazione obbligatoria e volontaria.

È indispensabile assicurare l'oggetto dell'ipoteca, ovvero l'immobile acquistato.

Lei da possibili rischi di accadimento forza maggiore... Ad esempio, da incendio o allagamento.

Stipula un contratto Assicurazione obbligatoria l'oggetto di un mutuo può essere con qualsiasi compagnia di assicurazione, ma meglio con una partner della banca.

Le condizioni assicurative in tali compagnie sono un po' più favorevoli che in altre.

La polizza assicurativa obbligatoria deve essere rinnovata ogni anno per tutta la durata del prestito.

Puoi anche firmare un contratto. Puoi scegliere tu stesso un'azienda, oppure puoi contattare una banca accreditata.

Puoi assicurare diversi possibili rischi:

Se scegli il giusto compagnia assicurativa, quindi questo aiuterà il mutuatario a risparmiare fino al 30 - 35% del denaro.

Se la famiglia ha fondi extra, devono essere messi da parte in un conto di deposito.

Questi soldi "funzioneranno" in banca, portando piccolo interesse su un conto deposito.

Di norma, il deposito è aperto per 1 anno. Quindi il contratto può essere prorogato alle stesse condizioni.

Alla fine dell'anno di "deposito", tutti i fondi accumulati possono essere trasferiti su un conto ipotecario.

Ciò contribuirà a ridurre il pagamento mensile di l'anno prossimo... Questo può essere fatto costantemente, risparmiando fondi e indirizzandoli a rimborsare il prestito.

Ma questo schema funziona se la rata del mutuo è differenziata.

Il mutuo si rimborsa come qualsiasi altro prestito, pagamenti mensili.

L'importo di questa rata del mutuo dipende da diversi fattori:

Più lungo è il periodo di prestito, il meno importo pagamento mensile.

Il tasso di interesse ha molto a che fare con l'importo del pagamento mensile.

Al momento, le banche stanno cercando di mantenere il tasso ipotecario al livello dell'11-13% annuo per cittadini comuni, e al livello del 9 - 11% annuo per i prestiti agevolati.

Quasi tutte le banche mantengono i tassi di interesse a questi tassi. Se in quale banca il tasso è leggermente inferiore, le condizioni minime del prestito saranno più elevate rispetto ad altre banche.

O viceversa: il tasso sarà leggermente più alto, ma altre condizioni saranno più redditizie.

V tempi recenti si registra una tendenza al ribasso dei tassi di interesse sui mutui.

Il fatto è che il presidente del nostro paese ha dato una chiara istruzione ai banchieri di ridurre significativamente i tassi di interesse sui mutui.

Entro il 2018, ha proposto di fissare tariffe per mutuo ordinario al livello del 7 - 9% annuo e ad un tasso preferenziale - 5 - 7% annuo.

Tali misure porteranno al fatto che l'importo del pagamento mensile è significativamente ridotto. Inoltre, verranno ridotti i termini del prestito, il che renderà i mutui più convenienti per la popolazione.

Inoltre, ciò porterà al fatto che il mercato immobiliare si "sposterà" di nuovo e raggiungerà il livello del 2012-2014.

Come ridurre da soli gli interessi del mutuo?

Se hai difficoltà, e non è possibile pagare esattamente questo importo di rata mensile, puoi scrivere un estratto conto indirizzato al capo della banca con la richiesta di ridurre temporaneamente il tasso di interesse sul prestito.

Se le circostanze sono davvero gravi, i banchieri si incontreranno a metà strada.

Questo fattore influisce anche in modo significativo sull'importo del pagamento mensile. Maggiore è la durata del prestito, minore è l'importo del pagamento.

Ma l'importo del pagamento in eccesso in questo caso è di circa il 200%. Cioè, con una durata del prestito di circa 30 anni, il mutuatario paga alla banca, oltre al costo dell'alloggio, circa lo stesso importo.

Ecco perché le banche non cercano di prestare alla popolazione per un periodo inferiore a 15 anni, più breve è il periodo di prestito, minore è il profitto della banca.

Pertanto, alcuni istituti di credito stabilire termine minimo prestito. Tipicamente 10 anni.

Ma la legge non vieta ai cittadini di rimborsare i mutui prima del previsto. Inoltre, la banca non ha il diritto di riscuotere multe dal cliente e commissioni aggiuntive per il rimborso.

Inoltre, la banca non ha il diritto di addebitare interessi per il periodo in cui il cliente non utilizza i fondi presi in prestito.

Cioè, se il mutuatario decide di chiudere completamente linea di credito prima del previsto, quindi la banca è obbligata a calcolare gli interessi il giorno del rimborso del prestito, e non per termine completo, che è specificato nel contratto.

Come ridurre da soli la durata del mutuo? Puoi scrivere una dichiarazione indirizzata al capo della banca con una richiesta di riduzione della durata del prestito.

Dovrebbe essere chiaro che ciò può portare ad un aumento dell'importo del pagamento mensile.

Pertanto, la banca deve giustificare il suo desiderio. Ad esempio, allega un certificato di reddito sotto forma di 2-NDFL, che dimostri che il reddito del mutuatario è aumentato in modo significativo, il che lo aiuterà a pagare una rata mensile aumentata.

Ci sono molte banche che operano in Russia. Tutti hanno diversi programmi di prestito alla popolazione per l'acquisto di immobili.

Condizioni prestito ipotecario differiscono anche tra loro.

Pertanto, è necessario monitorare molto attentamente tutte le proposte, studiare le condizioni proposte e le "insidie".

E se possibile, è meglio assumere mediatore di credito, che ti dirà dove è meglio e più redditizio ottenere un mutuo.

Ciao! Prestito ipotecario per molti famiglie russeè un l'unico modo Ottimizzare condizioni di vita... L'accordo con la banca è concluso a lungo termine, il che comporta gravi pagamenti in eccesso. Il cliente può rimborsare un importo superiore al doppio del prestito originario. Non c'è da meravigliarsi se le persone cercano un modo per abbassare gli interessi ipotecari e proteggersi da spese inutili. Discutiamo oggi se è possibile ridurre il tasso ipotecario e come ridurre gradualmente il tasso ipotecario.

Ogni banca pubblicizza i propri prodotti e offre ai clienti un tasso che dipende da molti fattori. Questo vale sia per i depositi che per i prestiti, compresi i mutui. I termini sono negoziati individualmente sulla base delle informazioni fornite dal mutuatario. Quando si capisce come ridurre gli interessi ipotecari, vale la pena capire quali fattori lo influenzano. Questi includono:

Inoltre, è necessario prendere in considerazione le commissioni una tantum, altri pagamenti e spese nascosti, poiché è da loro che dimensione complessiva pagamenti da effettuare. La velocità di registrazione e le condizioni interessanti possono nascondere tariffe inutilmente elevate, una persona dovrebbe familiarizzare con tutte le condizioni di cooperazione prima di concludere un accordo.

Lavoratori e professionisti della finanza industria economica condividere suggerimenti su come abbassare il tasso di interesse ipotecario. È del tutto possibile farlo, inoltre, è necessario se non si desidera perdere denaro extra sui pagamenti del prestito. Sarà possibile abbassare la tariffa seguendo alcuni semplici consigli:

Comprendendo come ridurre il tasso di interesse, puoi mettere in pratica queste raccomandazioni. Non è necessario pagare in eccesso la banca, è meglio trovare termini redditizi cooperazione e concludere un accordo in base al quale pagamento mensile te lo puoi permettere. Utilizza il nostro servizio "" per trovare opzione desiderata ipoteche.

Occorre agire diversamente quando il prestito è già stato erogato e la banca decide di ridurre il tasso di interesse sul mutuo. Il cliente è deluso: si è affrettato a concludere il contratto. Tuttavia, anche in questa situazione c'è una via d'uscita, il pagamento in eccesso può essere ridotto di mutuo in corso se contatti l'istituto di credito.

Quindi come puoi risparmiare su un mutuo se hai già ricevuto un prestito? La diminuzione delle tariffe viene effettuata secondo diversi schemi:

Scoprire se è possibile abbassare la tariffa su prestito attivo, ricorda che ci sono molti modi per farlo. Il rifinanziamento è il più popolare, tuttavia, la nascita dei bambini ti permette di contare prestito redditizio... Consigliamo di leggere il post. Molto interessante e programma redditizio agisce ora.

A febbraio 2017. Questa organizzazione ha programmi sociali, puoi ottenere soldi a condizioni preferenziali quando appare il secondo figlio, così come in molti altri casi. Come ridurre la rata del mutuo prima di concludere un accordo con Sberbank?

Tuttavia, se l'accordo è già stato concluso, puoi contattare Sberbank con un estratto conto e chiedere che le condizioni vengano modificate. Quali sono le possibilità?

La banca non è affatto obbligata a soddisfare la tua richiesta, può capitare che tu venga rifiutato anche se pacchetto completo documenti. In questa situazione, c'è solo modo alternativo- prestito a un'altra organizzazione. Ti rivolgi alla banca con i documenti, dove ti verranno dati i soldi, dopodiché pagherai il tuo debito primario.

Riduci la tariffa di programmi di mutuoè del tutto possibile, è meglio farlo anche prima della conclusione del contratto, tuttavia, non è mai troppo tardi per effettuare rifinanziamenti o ristrutturazioni. Se vuoi rimborsare il prestito più velocemente o, al contrario, non riesci a far fronte alle rate mensili, avvia un dialogo con la banca. Questo è meglio che ricevere multe e sanzioni, in cui il pagamento in eccesso non farà che aumentare.

Se sei preso in situazione difficile ed è difficile per te pagare il prestito, ti consigliamo di leggere il nostro post "", e di iscriverti anche a consulenza gratuita al nostro avvocato in forma speciale sul posto. Ti aiuteremo sicuramente a trovare soluzione redditizia problemi con la banca.

Aspettiamo le vostre domande e speriamo in un vostro supporto per il nostro progetto. Si prega di valutare l'articolo e fare clic sui pulsanti dei social media.

Molti di coloro che si sono imbattuti in un prestito ipotecario sanno quanto possano essere non redditizi i tassi di interesse.

E la maggior parte dei mutuatari è interessata alla domanda se sia possibile ridurre gli interessi sul mutuo e cosa sia necessario fare per questo.

La pratica dimostra che oggi è possibile ottenere una riduzione del tasso di interesse senza problemi.

Se parliamo della diminuzione del tasso ipotecario nel 2017 nel suo complesso, la situazione economica del paese non implica una diminuzione del tasso del 100%.

Tutto dipende dalla riduzione dei tassi di inflazione, che dipendono direttamente da molte sfumature finanziarie ed economiche.

La maggior parte degli esperti ritiene improbabile una diminuzione dei tassi ipotecari superiore al 13% nel 2017.

Qualsiasi prestito, compreso un mutuo, richiede ai mutuatari di avere una base di conoscenze specifica.

Devono comprendere i termini e i concetti associati al credito e alle transazioni finanziarie.

Questo eviterà alcuni situazioni spiacevoli quando il mutuatario, a causa dell'ignoranza delle cose di base, non può affrontare problemi finanziari.

Prestito significa transazione finanziaria sul trasferimento di denaro dal prestatore al mutuatario, che deve restituirlo agli interessi entro un determinato periodo.

Altrimenti ritardato rimborso prestito può comportare, che sono previste dal contratto, nonché responsabilità penale o civile.

Tra l'altro mutui fungono da strumenti per attrarre investimenti e sono strettamente interconnessi con molti settori dell'economia.

Quasi tutti i settori sono regolamentati da leggi. Il prestito ipotecario è strettamente controllato dalla legge russa.

Il tasso di rifinanziamento oggi è del 7,75%. Come accennato in precedenza, la formazione del tasso di interesse ipotecario avviene sotto l'influenza di alcuni fattori.

Prima di tutto, ha un effetto significativo una tassa iniziale(più è alto, più meno percentuale). Anche la scadenza del prestito è importante (più breve è il periodo, più basso è il tasso).

![]()

E il più, forse, il fattore principale è la dimensione dell'importo preso in prestito. Un grande prestito implica un tasso di interesse ridotto.

Ogni banca fornisce percentuale diversa per l'utilizzo di un mutuo ipotecario.

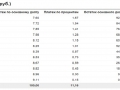

Ci sono diversi istituti bancari che hanno le tariffe più vantaggiose:

Condizioni delle banche che forniscono prestiti ipotecari:

| Nome della banca | Tasso d'interesse | Ammontare del prestito | Periodo di maturità |

| Sberbank (prestito per l'alloggio finito) | Dal 10,75% | Da 300 mila rubli | Trent'anni |

| VTB 24 | Da 11, 25% | Da 600mila a 6 milioni di rubli | Fino a trent'anni |

| Banca di comunicazione | Dal 12 al 13% a seconda della durata e dell'acconto | Da 300mila a dieci milioni di rubli | Fino a trent'anni |

| Banca di Mosca | 11,5% | L'importo massimo di un mutuo è di otto milioni di rubli | Trent'anni |

| Credito Delta | Dal 13% | 600 mila rubli (l'importo dipende dalla capacità di pagamento del cliente) | Fino a venticinque anni |

Molte banche offrono riduzioni dei tassi di interesse sui mutui esistenti. Per fare ciò, il mutuatario deve rimborsare i pagamenti in tempo ed evitare ritardi.

A volte un tale declassamento avviene senza avvisare il cliente, che continua a pagare alle stesse tariffe.

Pertanto, il cliente dovrebbe monitorare attentamente l'operato della banca per non perdere l'opportunità di pagare di meno.

La banca, a sua volta, deve informare il mutuatario della diminuzione degli interessi ipotecari.

Economico situazione instabile nel paese spesso rende i prestiti ipotecari non redditizi per la popolazione.

Ma, fortunatamente, ci sono alcuni modi a disposizione dei mutuatari per abbassare significativamente il tasso di interesse.

Il cliente può chiedere all'istituto bancario di rivedere l'accordo contrattuale. Puoi anche provare a rifinanziare il mutuo per ottenere condizioni migliori.

Molto spesso, la percentuale dipende dall'importo emesso. Se una banca emette un grosso prestito ipotecario, il tasso sarà di conseguenza alto.

La probabilità di una diminuzione degli interessi può essere considerata se la scadenza del debito principale è ridotta o se il prestito può essere rimborsato prima del previsto.

Se il cliente non è in grado di presentare il CI alla banca con l'assenza di ritardi nei pagamenti, allora può non solo perdere interesse favorevole ma anche mutui in genere.

Quindi, bene storia creditizia aumenta le possibilità del cliente di acquistare un mutuo ipotecario a un tasso di interesse favorevole.

Ridurre il calcolo degli interessi in alcuni casi è considerato abbastanza azione legale... Ed è un bene se il mutuatario lo sa.

Quindi può andare in banca per ridurre il tasso di interesse su una base molto legale.

Il primo di questi metodi è, o più semplicemente, il rifinanziamento.

L'essenza di questa opzione è rivolgersi ad un'altra o alla stessa banca per ottenere un nuovo prestito per rimborsare quello precedente.

Inoltre, i termini del nuovo prestito saranno molto più redditizi. Ma un mutuatario che vuole eseguire un'azione del genere deve considerare attentamente le scartoffie e tenere conto della sua situazione finanziaria.

In caso contrario, il servizio di rifinanziamento gli sarà negato. Un'altra opzione altrettanto conveniente è il mutuo ipotecario.

A differenza del riaccredito, permette di migliorare sensibilmente le condizioni di un prestito in essere. La banca può aumentare il periodo di rimborso del mutuo, o ridurre il tasso.

È anche possibile ridurre la percentuale annullando gli addebiti, che spesso vengono addebitati illegalmente.

Per fare ciò, è necessario comprendere gli articoli principali che informano che l'addebito delle commissioni non è ufficialmente consentito e le banche no motivi legali fallo.

Ci sono programmi preferenziali da fornire mutui... Sono spesso offerti da istituzioni finanziarie governative.

Consentono di ottenere un prestito ipotecario nell'ambito di speciali programmi ipotecari governativi. Alcune di queste banche sono Sberbank e Rosselkhozbank.

Il primo consente di accendere un mutuo fino a 3 milioni di rubli per un periodo di trent'anni a un tasso dell'11,4%.

Il secondo emette mutui da cento a otto milioni di rubli per un periodo di 30 anni. Il tasso di interesse è del 10,9%.

Tutto ciò suggerisce che il taglio dei tassi di interesse è abbastanza vera opportunità... Tutto ciò che si richiede al cliente è una buona solvibilità e serietà.

Qualsiasi accordo porta con sé certe conseguenze... Possono essere sia buoni che cattivi. Anche il prestito ipotecario presenta vantaggi e svantaggi.

Se parliamo dei pro, allora la prima cosa un mutuo è la possibilità di acquistare casa, anche senza avere il necessario base finanziaria Al momento.

Questo è particolarmente vero per le giovani famiglie, per le quali istituti bancari sono stati sviluppati programmi di credito speciali che consentono di accendere un mutuo a condizioni abbastanza accettabili.

La metà del costo dell'intero prestito ricade sulle spalle dello Stato. Il tasso di interesse e l'acconto sono notevolmente inferiori.

Se i bambini compaiono in famiglia, questo le dà automaticamente l'opportunità di ridurre il debito verso la banca.

Le scadenze sono generalmente molto lunghe, il che riduce le possibilità del mutuatario di non essere inadempiente.

Inoltre, le banche offrono l'opportunità rimborso anticipato un mutuo ipotecario, che consente di liberarsi dei pagamenti in eccesso e trasferisce la proprietà in possesso del legittimo proprietario.

Un altro vantaggio significativo è l'opportunità. Grazie ad esso è possibile ottenere un nuovo prestito a condizioni più vantaggiose.

Per quanto riguarda le carenze, non si può farne a meno.

Ad esempio, una giovane famiglia non può sempre usufruire di uno speciale programma di credito, perché il numero di coloro che desiderano partecipare a programma statale molto grande.

Un mutuo è una sorta di schiavitù temporanea, in cui cade chiunque lo estingue.

Deve capire che per diversi anni sarà su una polveriera, perché il rimborso di un tale prestito implica pagamenti stabili del prestito.

Deterioramento situazione finanziaria può portare a conseguenze serie sotto forma di maturazione degli interessi e, di conseguenza, la formazione di un debito catastroficamente grande.

Ottenere un mutuo non è disponibile per coloro che hanno una storia creditizia negativa e un grande onere finanziario... Sacchetto di plastica documenti richiestiè anche attentamente controllato.

La minima discrepanza può comportare il rifiuto di ottenere un mutuo ipotecario. Non sarà superfluo studiare tutte le condizioni del prestito ipotecario in diverse banche.

Succede anche quello organizzazione bancaria ha rifiutato il cliente nell'ottenere un mutuo, mentre l'altro, al contrario, ha accettato di emettere il prestito desiderato.

Pertanto, una domanda dovrebbe essere presentata a più banche contemporaneamente.

Ottenere un mutuo è sempre un processo molto complesso e lungo.

Un gran numero di sfumature e varie insidie possono turbare anche il mutuatario più competente.

Pertanto, è necessario riflettere più volte prima di assumersi l'onere sotto forma di mutuo.

Video: tassi ipotecari più bassi