Időpont: 2013.09.03

A műanyag kártyák piaca mostanában rohamosan fejlődik. Napról napra nő azoknak a száma, akik fizetni akarnak árukért, munkákért és szolgáltatásokért. Ebben a tekintetben a könyvelőnek nemcsak regisztrációra van szüksége készpénzes tranzakciók, hanem plasztikkártyás fizetéssel kapcsolatos tranzakciók is.

Ez a cikk a műanyag kártyákkal végzett műveletekkel foglalkozik, pl. megszerzése.

Az akvizíció plasztikkártyák fizetési elfogadása áruk, szolgáltatások, munkavégzés fizetési eszközeként természetes személy... A fizetés fizetési terminálon keresztül történik.

A fizetési eljárás fizetési terminál használatával így néz ki a következő módon: a terminál segítségével a pénztáros aktiválja az ügyfél kártyáját, és az ezzel kapcsolatos információkat továbbítja a feldolgozó központnak. A számla egyenlegének ellenőrzése után egy bizonylatot nyomtatunk két példányban. A vevőnek és az eladónak alá kell írnia. A szelvény egy példányát (az eladó által aláírva) a vevő megkapja. A második (a vevő által aláírt) példány az eladónál marad. Ebben az esetben az eladónak ellenőriznie kell a kártyán bemutatott aláírásmintát a cédulán lévő aláírással.

Az elfogadási műveletek végrehajtásához a szervezetnek szolgáltatási szerződést kell kötnie egy bankkal (elfogadási szerződés). V ez a megállapodás minden feltétel és százalék feltüntetésre kerül jutalék befőttes üveg.

A szervezetről készpénz a banki átutalások mínusz a díjazás.

Például:

A vevő bankkártyával fizetett az áruért 60 000 rubel értékben. A pénzeszközök 582 000 rubel összegben kerülnek jóváírásra a folyószámlán. az átvételi szerződés szerinti díjazás 3%.

Annak ellenére, hogy az eladó megkapja a pénzt készpénzmentes módon, ez nem mentesíti őt a KKM alkalmazási kötelezettsége alól, amikor hasonló műveletekés kiadja a vevőnek pénztári csekket(5. cikk (4) bekezdés Szövetségi törvény 2003.05.22. N 54-FZ "A pénztárgépek használatáról a készpénz végrehajtása során készpénzes elszámolásokés (vagy) fizetési kártyával történő elszámolások ")

A fizetési kártyával fizetett összegeket a pénztárgép külön rovatába kell tolni, a Z-beszámoló összegeket pedig anélkül készpénzes bevétel külön fog megjelenni.

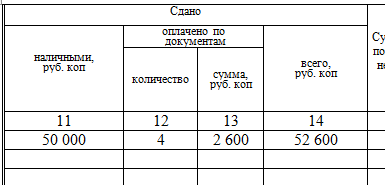

A pénztáros-pénztáros naplójában a 12. oszlopban lévő nyomtatvány azon plasztikkártyák számát mutatja, amelyekre fizetés történt, a 13. oszlopban pedig az ezekkel a kártyákkal történő fizetéskor kapott összeget. a nem készpénzes bevétel összegét nem írják ki. Ezután a pénztáros-kezelői naplóból származó információ a készpénzben és a műanyag kártyákkal befolyt bevétel összegéről átkerül a pénztáros-kezelő N KM-6 űrlapon lévő kimutatására-jelentésére és a mérőállásokra vonatkozó információkra. pénztárgépek valamint a szervezet bevételét N KM-7 formában.

A munkanap végén minden plasztikkártyával végrehajtott tranzakciót be kell jelenteni a banknak. Ehhez a POS terminál által generált elektronikus napló kerül a bankba. A bank ellenőrzi a benyújtott dokumentumokat, és legkésőbb a következő munkanapon átutalja a fizetési kártyával befizetett összeget a kereskedelmi szervezetnek. Ha az elszámolások a feldolgozóközponthoz csatlakoztatott elektronikus terminálon keresztül történnek, az elektronikus naplót a tranzakció időpontjában küldik el az elfogadónak.

műveleteket plasztikkártyákkal

Az elfogadó bank általában a jutalékkal csökkentett pénzeszközöket utalja át.

Az entitás azonban az eladó, és a bevételt be kell jelentenie teljesen, beleértve a banknak fizetett díjakat is. A bank jutalékát a számvitel (PBU 10/99 11. cikke), valamint az adószámvitel (az adótörvénykönyv 264. cikkének 25. cikkelye, 1. cikkelye) egyéb kiadásokként veszik figyelembe. Az egyszerűsített, 15%-os adózási rendszert alkalmazó szervezetek a költségekben figyelembe vehetik a bank szolgáltatásait is (az Adótörvénykönyv 346.16. cikke (1) bekezdésének 9. albekezdése).

Az elfogadási szerződés keretében nyújtott banki szolgáltatások nem ÁFA-kötelesek.

Számviteli bejegyzések

Ha a pénzátutalást a bank a kártyás fizetés napján végzi, akkor számviteli bejegyzések a következő lesz:

Ha a bank általi pénzátutalás nem történik meg a kártyás fizetés napján, akkor az 57-es "Átutalás" számlát kell használnia.

Ha a szervezet kiskereskedelmi tevékenységet folytat, akkor nem használhatja a 62-es számlát, hanem az 57-es és a 90.1-es számlák segítségével halmozhat fel bevételt.

Sok könyvelő számára az 1C: Számvitel 8.2 programban releváns az akvizíció

A munka szakaszai és a könyvelési bejegyzések a programban:

1. Az akvizícióból befolyt bevétel (az egyszerűség kedvéért nem használunk fel készpénzes bevételt)

Ennek a műveletnek a tükrözésére egy dokumentumot használnak - a kiskereskedelmi értékesítésről szóló jelentést, míg a "Termékek" fület és a "Fizetési kártyák és bankkártyák" fület kitöltik:

D62.R K 90.01.1 - 100 000 rubel

D57.03 К 62.Р - 100 000 rubel

2. Nyugta a folyószámlára

Nyilatkozat - átvétel fizetési kártyával:

D 51 K 57,03 - 98 000 rubel

Д 91,2 К 57,03 - 2000 rubel - jutalék az átvételi szerződés alapján.

V utóbbi évek ismételten megjelentek információk olyan törvényjavaslatok kidolgozásáról, amelyek készítői a munkáltatókat arra akarták kényszeríteni, hogy munkavállalóik jövedelme után ne a munkáltatói adóügynök regisztrációs helyén, hanem mindegyikük lakóhelyén fizessenek személyi jövedelemadót. munkavállaló. Az utóbbi időben a Szövetségi Adószolgálat élesen felszólalt az ilyen elképzelések ellen.

Az elfogadás a hitelintézetek kereskedelmi (szolgáltató) szervezetekkel történő elszámolása fizetési kártyával végrehajtott tranzakciók után (az Oroszországi Bank által 2004.12.24-én jóváhagyott 266-P. számú szabályzat 1.9. pontja).

Íme a konzultációnkban szereplő akvizíciós tranzakciók.

A közvetlen készpénzes fizetésből az árukért, munkákért és szolgáltatásokért az elfogadási rendszert használó fizetések közötti különbség az, hogy az eladásból származó pénz nem érkezik azonnal a szervezethez. Ezért a megbízás idején fizetési tranzakció Az áruk és szolgáltatások plasztikkártyás fizetéséhez kapcsolódóan a banktól várhatóan befolyó pénzeszközök az 57. „Átutalás közbeni átutalások” közbenső számlán jelennek meg (a Pénzügyminisztérium 2000. október 31-i 94n. sz. rendelete).

A bank a szolgáltatások megszerzéséért jutalékot számít fel, amely a általános rend az egyéb ráfordítások részeként elszámolva a 91. „Egyéb bevételek és ráfordítások” számlán (10/99 PBU 11. pont).

Ez azt jelenti, hogy az áruk, munkák és szolgáltatások plasztikkártyákkal történő értékesítése során a következő bejegyzéseket lehet tenni egy szervezet könyvelésében:

| Művelet | Számlaterhelés | Számlajóváírás |

|---|---|---|

| Áruértékesítésből származó bevétel | 62 "Elszámolások vevőkkel és ügyfelekkel" | 90 "Értékesítés" |

| A vásárló szervezet nevében eladott áruk, elvégzett munka, nyújtott szolgáltatások tükröződő fizetése vállalati bankkártya vagy más kártya használatával | 57 | 62 |

| Bevétel tükröződik a következőtől kiskereskedelemáruk, amelyekért fizetés történt hitelkártyával | 57 | 90 |

| Az áruk műanyag kártyákkal történő értékesítéséből származó bevétel a szervezet elszámolási számláján jóváírásra kerül | 51" Elszámolási számlák» | 57 |

| Az elfogadó bank által visszatartott díj | 91 "Egyéb bevételek és ráfordítások", "Egyéb ráfordítások" alszámla | 57 |

| A jutalék átutalásra került az elfogadó bankhoz (ha nem vonták le az eladónak átutalt összegből) | 91, "Egyéb kiadások" alszámla | 51 |

Az equaring az áru eladásának folyamata, amikor a vásárló hitelkártyával fizet. Ezt a fizetési módot olyan szervezetek (és egyéni vállalkozók) végezhetik, amelyekkel megállapodást kötöttek hitelintézet(elfogadó bank), amely a megfelelő szolgáltatásokat nyújtja.

A megállapodásban a bank és a szervezet megállapodik:

- fizetési feltételek, banki kamat szolgáltatásokért;

- bolti ellátás technikai eszközökkel kártyás fizetéshez;

- a vevő kártyáján lévő pénz rendelkezésre állásának ellenőrzési eljárása.

A számvitel megszerzése magában foglalja az 57-es számla használatát. Azonban először is. Kezdjük azzal, hogyan zajlik maga az értékesítési folyamat.

Az értékesítési folyamat a következőképpen zajlik:

1. A vásárló kártyáját a pénztáros aktiválja egy elektronikus terminál segítségével.

2. A kártyával kapcsolatos információk átkerülnek a feldolgozó központba ( szakosodott szervezet technológiai és kommunikáció település résztvevői között)

3. Ellenőrzik a vevő számláján lévő pénz egyenlegét.

4. A cédulát 2 példányban nyomtatjuk. A szelvény egy elektronikus terminál által kiállított nyugta. Az egyik példány az ügyfélnél marad, a másik (a vevő által aláírt) - a pénztárnál (a pénztárgépről szóló jelentések elkészítéséhez szükséges). A kártyán lévő aláírásnak és a vevő aláírásának a szelvényen meg kell egyeznie.

Az űrlapon generálódnak az elvégzett műveletekre vonatkozó termináladatok elektronikus folyóiratés átkerülnek az elfogadó bankhoz. Ellenőrzi a dokumentumokat, és pénzt utal át a szervezet számlájára.

Gyakori tévedés az a vélemény, hogy bankkártyás fizetéskor nem kell rendelkeznie pénztárgép berendezésekés pénztári csekkeket állítanak ki, mert készpénz átutalás nem történik. Használat elektronikus terminálokés a szelvények kiállítása nem mentesít a CCP alkalmazása alól.

Bankkártyás fizetéskor egy rendes pénztári csekket is átnyomnak a pénztárgép segítségével. Indoklás: A 2003. május 22-i 54-FZ törvény 2. cikkének 1. pontja.

A készpénzes és nem készpénzes bizonylatok összekeverésének elkerülése érdekében a legjobb, ha az „elektronikus” befizetés összegét külön rovatba ütjük (5. Modellszabályok a KKM működése, jóváhagyva a Pénzügyminisztérium 1993.08.30-án kelt levelével. 104. szám).

A z-jelentésben a „nem készpénzes” bevételek külön jelennek meg. teljes összeg a z-jelentés szerint és a készpénz összege, amelyet a pénztáros a nap végén visszaküld központi pénztáros nem fog megegyezni. A kettő közötti különbség az elektronikus bevétel.

Ha nincs nyitva egy külön rész, akkor az "elektronikus" bevételt a nap végén külön számítják ki, a pénztárnál maradó cédulák szerint.

A z-jelentés kiadása után a pénztáros-kezelő naplójába (az Állami Statisztikai Bizottság 1998.12.25-i 132. számú határozatával jóváhagyott KM-4 számú nyomtatvány) bejegyzéseket kell tenni:

- 12. oszlop - a fizetéshez használt plasztikkártyák száma;

- 13. oszlop - a kártyás fizetés összege.

A PKO csak a készpénzben beérkezett bevétel összegére kerül kiállításra. A kártyákból származó bevételek összegét nem tartalmazza (a moszkvai Szövetségi Adószolgálat 2006. május 11-i levele, 09-24 / 038509). A POC-ra vonatkozó adatok bekerülnek pénztárkönyv.

Ha nincs készpénzbevétel, pl. a számításokat csak kártyák végzik, akkor a PQS nem készül, és nem történik bejegyzés a pénztárkönyvbe.

A pénztáros-kezelő naplójából a készpénzre és az "elektronikus" bevételekre vonatkozó információk a KM-6 számú nyomtatványra (pénztáros-kezelői igazolás-jelentés) és a KM-7 számú nyomtatványra (a pénztárgép leolvasására vonatkozó információk) kerülnek át. méter és bevétel).

Tekintsük egy példán keresztül az akvizíció elszámolását. Január 13-án az OOO Zima 590 000 rubelért adott el árut. (ÁFA-val 90 000 rubel). összbevétel 472 000 rubelből alakult ki. készpénz és 118 000 rubel. fizetés plasztikkártyákkal. A vállalkozás elszámolási számláján 115 640 rubel. január 14-én érkezett meg.

50. terhelés - 90. jóváírás "Készpénzes értékesítésből származó bevétel" - 472 000 rubel összegben.

62. terhelés - 90. jóváírás "Nem készpénzes értékesítésből származó bevétel" - 118 000 rubel összegben.

Terhelés 90 - Credit 68 - 90 000 rubel összegben. - ÁFA felszámítva

57. terhelés - 62. jóváírás - 118 000 rubel összegben. - a dokumentumokat átvitték a bankba

Dokumentum az 1C-ben: Számvitel - "Jelentés a kiskereskedelmi értékesítésről"

51. terhelés - 57. jóváírás - 115 640 rubel összegben. - pénzeszközök jóváírásra kerülnek a folyószámlán

Terhelés 91-2 - Credit 57 - 2360 rubel összegben. - A bank jutaléka

Dokumentum az 1C-ben: Számvitel - "Nyugta a folyószámlára", a művelet típusa - Fizetési kártyákkal történő értékesítés bevétele.

Fizetés banki jutalék – nem működési költségek adószámvitelben (az adótörvénykönyv 265. cikkének 15. cikkelye, 1. szakasza), egyéb könyvviteli kiadások (PBU 10/99 11. szakasz).

Hogyan kell pénztárkönyvet vezetni és rendezni,. Hogyan kell figyelembe venni a banki jutalékokat,.

Mi a véleményed az akvizíció használatáról kiskereskedelem, oszd meg kommentben!