По статистике большинство автомобилистов приобретали свой автомобиль с помощью банковского кредитования. Стоит отметить, что стоимость средства передвижения довольно высокая и купить его без привлечения кредита практически невозможно.

Но первый вопрос, который стоит перед потенциальным покупателем, где и как оформить кредит на покупку авто. Сначала покупатель изучает рынок автокредитования, ведь это целевая программа, а значит, ее условия будут экономически выгодными для заемщика. Другие, наоборот, полагают, что условия автокредитования довольно суровые и гораздо проще взять потребительский кредит и на заемные средства приобрести авто. Сравним два банковских продукта и постараемся максимально точно определить, какой кредит выгоднее потребительский или автокредит.

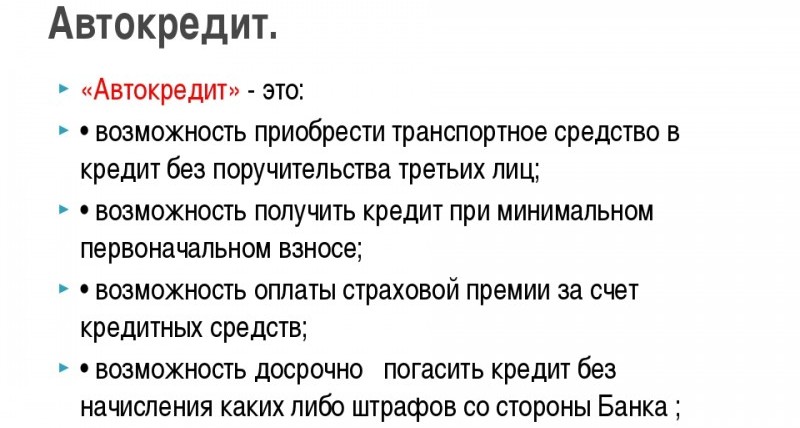

Автокредит – это целевая программа, то есть банк выдает займ на конкретную цель – покупку автомобиля, при этом у кредитора есть несколько существенных условий. То есть здесь банк значительно ограничивает желания покупателя. Разберем все условия автокредитования.

Первое из них – это требования к автомобилю. У многих банков сеть целый ряд требований к приобретаемому автомобилю, или даже условия кредитования будут зависеть от выбранной марки и модели автомобиля. Охотнее кредиторы инвестируют средства в покупку нового автомобиля иностранного производства, так как они зарекомендовали себя среди пользователей как более надежные и проверенные.

Недаром банки предъявляют особые требования к автомобилю, ведь это для кредитора в первую очередь предмет залога. То есть после регистрации сделки, паспорт транспортного средства останется у кредитора до тех пор, пока заемщик полностью не исполнит свои обязательства. А если учитывать, что кредитный договор заключается на несколько лет, банку нужна гарантия, что за этот период предмет залога не потеряет свою ценность.

Обратите внимание, что авто находится в пользовании у заемщика, но он не может совершать с ним какие-либо сделки: продажа дарение, залог.

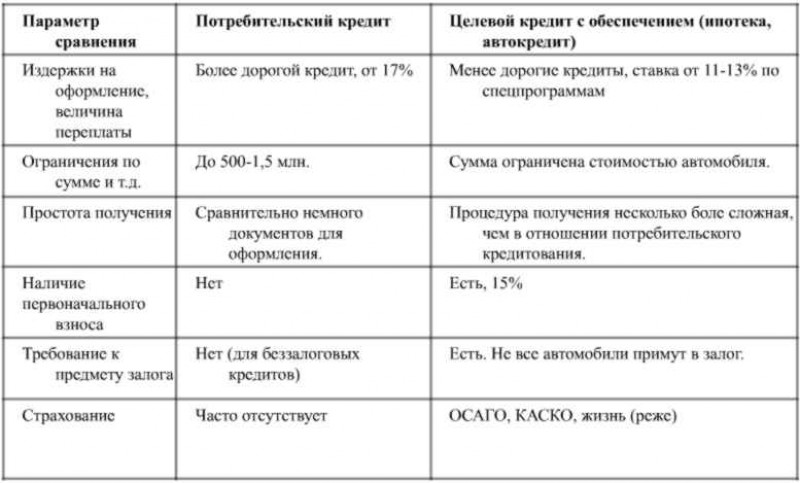

Чтобы определить, что лучше автокредит или потребительский кредит на машину, нужно сравнить процентные ставки. Они могут сильно различаться в зависимости от выбранного вами банка, а выбор здесь, безусловно, зависит от заемщика. Для начала разберем, какие критерии определяют размер процента:

Дело в том, что ставка по каждому кредиту определяет степень риска заемщика, чем меньше риск, тем ниже ставка. Поэтому лучшие условия банк по автокредиту готов предоставить заемщику, если он готов оплатить около половины стоимости авто, у него высокий уровень дохода, положительная кредитная история. Что касается страхования, то КАСКО – это гарантия от утраты предмета залога, с данной формой страхования у банка риск значительно ниже, а для заемщика – это довольно затратная мера безопасности, потому что для него полис обойдется порядка 4–12% от стоимости транспорта. Страховка личных рисков – это необязательный вид страховки, но с ним ставка будет незначительно выше, от 0,5–2%. В среднем ставки колеблются от 15 до 25%.

Обратите внимание, что страхование осуществляется за счет собственных средств заемщика, хотя банки предлагают включить со стоимость кредита страховку КАСКО за первый год и личное страхование.

Стоит сразу немного заострить внимание на кредитной истории. Обладатели положительной репутации могут не задумываться о том, какой кредит выбрать потребительский или целевой, потому что и тот и другой банк вероятнее всего одобрит. А вот если в отчете есть «темные пятна», то разумнее сразу обращаться за автокредитом, потому что у банка будет хоть какая-то гарантия, в виде залога, что он не понесет убыток, а в потребительском займе, вероятнее всего, вовсе откажет.

Разберем, как можно оформить кредит на покупку машины, кстати, процедура может значительно отличаться в зависимости от политики банка. Для начала вам нужно ознакомиться с банковскими предложениями и выбрать несколько вариантов автокредитования, причем обязательно стоит изучить требования к приобретаемому имуществу, чтобы оно полностью соответствовало тому варианту, который вы для себя выбрали.

Затем вам нужно подать заявку в банк, и подготовить все документы, которые подтвердят вашу платежеспособность. В случае положительного решения, вам нужно будет перевести на счет продавца сумму первоначального взноса и заключить договор купли-продажи, затем явиться с ним и платежным документом, который подтвердить тот факт, что покупатель перевел продавцу часть стоимости авто, и подписать кредитный договор. Кстати, не забудьте ПТС, он останется в банке. В завершение процесса кредитор переводит деньги на счет продавца.

На практике все выглядит немного проще, при том условии, что вы покупаете новый автомобиль, потому что, как правило, данный процесс происходит довольно быстро прямо за стенами автосалона. Ведь любой автосалон сотрудничает с несколькими банками, поэтому процедура будет упрощена, здесь же вы можете оформить полис КАСКО.

Кстати, перед страхованием авто уточните в какой компании это лучше сделать, потому что банки также сотрудничают со страховщиками, и принимают полис только от кредитованных компаний.

Самый главный вопрос, сколько в итоге будет стоить автокредит. Рассмотрим данный вопрос на примере:

Итак, сумма автокредита получается 800 тысяч рублей, итоговая стоимость кредита 1192924 рубля, ежемесячный аннуитетный платеж 19 882 рублей. К стоимости кредита нужно прибавить страхование КАСКО, за пять лет это 250 тысяч рублей.

Итого, считаем, во сколько в итоге обойдется автокредит покупателю: 1192924+200000+250000= 1642924. Согласно данным предварительным расчетам приплата оставит 642924 рублей.

Данный вид кредитования предполагает нецелевое использование средств. То есть автомобиль не будет в залоге у банка, он не потребует оформления полиса КАСКО и первоначального взноса. И самое основное преимущество – вам не нужен первоначальный взнос.

В первую очередь основное преимущество перед автокредитом в том, что в каждом банке оформить нецелевой займ не составит труда, потому что данный продукт есть в каждой кредитно-финансовой организации. Второе преимущество у вас есть больше шансов получить выгодные условия. Ставки по потребительскому кредиту также зависят от нескольких факторов, например, от платежеспособности кредитной истории.

Если говорить о недостатках, то первый из них, если вам нужна сумма более 500 тысяч рублей, то кредитор, вероятнее всего, потребует залог или поручительство физических лиц. В качестве залога может выступить недвижимое имущество, а здесь уже большой риск для заемщика, ведь в случае неоплаты кредита имущество отойдет кредитору.

Обратите внимание, что банк самостоятельно определит вам максимальную сумму кредита исходя из вашего дохода, что тоже ограничивает ваши возможности, если вы выбрали потребительский кредит, то выбирайте предложение где банк допускает привлечение созаемщиков.

Здесь процедура довольно простая. Вы можете начать процесс с выбора банковского продукта, и, кстати, на том же этапе подать заявки в несколько кредитных организаций, потом выбирать более выгодное предложение. Хотите получить максимально выгодные условия, то заблаговременно подготовьте все свои личные документы, в том числе справку доходе и свидетельства о праве собственности на имущество, это поможет вам максимально подтвердить свою финансовую состоятельность.

Сравнение потребительского и автокредита

После того как банк дал решение, и вы выбрали то предложение, которое максимально вам подходит по условиям, вы можете с пакетом документов идти в банк и заключать кредитный договор. После получения наличных можете выбирать и покупать авто. Есть второй вариант ваших действий, вы сначала присматриваете авто и определяете ценовой диапазон, затем идете в банк и получаете кредит, а после перечисления средств совершаете сделку. Здесь не имеет большого значения, в какой последовательности вы будете действовать.

Чтобы наглядно понять, что выгоднее автокредит или потребительский кредит рассмотрим тот же пример:

За указанный срок по кредиту вы выплатите банку всего 1491155 рублей плюс 75 тысяч рублей страховка, итого 1566155 рублей. И это на 76769 рублей меньше чем по автокредиту.

Подведем итог, какой кредит выгоднее взять на покупку автомобиля. На самом деле это каждый решит сам для себя. Если у вас есть стартовый капитал, и вы без труда можете самостоятельно оплатить часть стоимости авто, то вам нет смысла переплачивать проценты за потребительский кредит банку, в данном случае разумнее взять кредит по специализированной программе. А когда нужно суммы нет и накопить ее проблематично, то ничего не остается, как обращаться к помощи потребительского кредитования.

Другой нюанс в том, что страховка КАСКО для кредитного авто – это разумное решение, ведь не только банк, но и сам заемщик значительно снижает риск повреждения своего имущество. К тому же нужно учитывать, что транспортное средство за долгие годы выплаты кредита может быть утрачено в результате непредвиденных обстоятельств, а обязательства перед банком останутся. Здесь КАСКО снижает риск заемщика и кредитора понести крупные убытки.

Потребительский кредит, несомненно, выгоден по своим условиям, ведь кредитор не предъявляет требований к покупаемому имуществу, что значительно расширяет возможности потенциально покупателя. Кстати, есть возможность получить кредит под минимальный процент, в том банке, в котором имеется положительный опыт кредитования или заемщик является зарплатным клиентом.

Итак, для начала заемщику стоит внимательно изучить текущие предложения по потребительскому кредитованию и автокредиту, посчитать свою выгоду на кредитном калькуляторе. А что касается ставок, то и для того и для другого вида кредитования они примерно равны.

В настоящее время автомобиль становится уже не роскошью, а необходимым средством передвижения. Ежегодно увеличивается объем ТС на российских дорогах.

Тем не менее, покупка автомобиля – дорогостоящая сделка. Не всегда у человека есть необходимый капитал для приобретения такого товара.

Именно в данной ситуации и привлекаются заемные денежные средства. Получить необходимую сумму проще всего в банке, например, в Сбербанке.

Этот кредитор предлагает оптимальные условия кредитования. Именно в банке можно получить значительные денежные средства, в том числе на покупку автомобиля.

Кредиты выдаются на определённых условиях. Различаться будет срок кредитования, а также размер займа и процентной ставки.

Особенный интерес представляет именно последний параметр. По нему определяют стоимость кредита. Кстати, на практике она может складываться и из дополнительных затрат, в том числе комиссий.

Банки предлагают неодинаковые кредитные продукты. Например, при покупке автомобиля клиент может оформить автокредит или взять потребительский заем.

Автокредит – это специальный банковский продукт, который предоставляется клиентам на покупку машины. Данные средства имеют целевой характер.

Их нельзя потратить на приобретение иных вещей. Сейчас деньги напрямую перечисляются продавцу ТС. После приобретения авто оно передается в банку.

Клиент сохраняет за собой право владения ТС, то есть может пользоваться им. В то же время, кредитор ограничивает его право на распоряжение машиной.

![]()

Ее нельзя продать, подарить и отчуждать иным образом. За счет предмета залога кредитор удовлетворяет свои требования, если заемщик не будет исполнять договорные обязательства.

В такой ситуации машина будет реализована, а погашен за счет этих средств. Потребительский заем предоставляется с обеспечением или без него.

В качестве такового может использоваться не только залог, но и . Кроме того, банки готовы представить свои средства и без обеспечения.

Конечно, если клиент желает получить более 1 млн. рублей, то велика вероятность, что кредитор не выдаст средства без каких-либо гарантий. А вот стать обладателем суммы в 500-700 тыс. рублей – вполне реально.

Потребительское кредитование отличается тем, что средства выдаются под больший процент, нежели в случае с целевым займом на покупку авто.

| Кредит | Средства, предоставляемые кредитором на условиях возвратности, платности и срочности. Таким образом, переданные деньги выдаются не на постоянной основе. Заемщик должен будет их вернуть. Сумма, которую он должен предоставить кредитору, будет выше той, что он брал у него. Именно так действует принцип платности. Процент за пользование займом определяется по соглашению между сторонами. На практике, банк одобряет кредит под определённую ставку, а клиент либо соглашается, либо отказывается от оформления договора. Срочность займа означает, что деньги передаются на определённый период. По его истечении они должны быть возвращены в полном объеме |

| Кредитор | Лицо, которое предоставляет заемный капитал. В качестве заимодавца может выступать и банк, и иные организации (например, МФО), а также физические лица |

| Заемщик | Лицо, которому предоставляется заем. После подписания договора и перечисления денежных средств на него ложатся обязанности по возврату данного капитала в установленный срок |

| Залог | Один из способов обеспечения обязательств по кредитному соглашению. его предметом могут выступать ликвидные вещи, например, недвижимость или автомобили. После подписания соглашения ограничивается право залогодателя на распоряжение соответствующим предметом. За счет залога будут погашены обязательства заемщика, если он не выполняет их в добровольном порядке |

Автокредит оформляется с одной целью – покупки автомобиля. Мы уже говорили о том, что средства не могут быть израсходованы на иные нужды.

После оформления кредитного соглашения, необходимый капитал направляется продавцу ТС. Фактически заемщик не распоряжается лично денежными средствами.

Автокредит является целевым , который предоставляет под залог ТС. Именно за счет этого банк предлагает клиентам меньший процент, чем при оформлении потребительского займа.

Данное обстоятельство делает этот продукт весьма привлекательным для потенциальных заемщиков.

Потребительский кредит может быть взят на любые цели. Его оформляют в различных ситуациях, например, при покупке каких-либо вещей, для решения финансовых проблем и пр.

С 2014 года был введен в действие . Данный документ распространяется и на автокредиты.

Законодательство не делает различия между данными понятиями. Автокредит рассматривается, как одна из разновидностей потребительского кредитования.

Он применяется к тем соглашения, которые были оформлены после 1 июля 2014 года.

Еще одним важным законом, который утверждает порядок обслуживания клиентов, является .

Очень распространена ситуация, когда банк заявляет, что одним из условий выдачи автокредита является оформление полиса КАСКО.

Такое требование признается незаконным согласно данного Закона. В то же время, оно будет рассматриваться, как легальное, если ТС становится предметом залога ().

Но вот требовать полис КАСКО конкретной страховой компании, банк не имеет права, так как это противоречит ().

Ни один из данных продуктов нельзя назвать однозначно лучшим. При выборе следует ориентироваться на различные критерии.

Именно они будут определять привлекательность продукта для разных клиентов. Например, кто-то заинтересован в меньшей переплате, а кого-то беспокоит возможность свободного распоряжения ТС.Данные программы, безусловно, имеют важные отличия. Нельзя бездумно выбирать тот или иной продукт банка.

Следует оценить все плюсы и минусы, а затем принимать решение. Такой подход позволяет выбрать наиболее выгодный для конкретного клиента вариант привлечения заемного капитала.

Итак, начнем с . Его главным преимуществом является низкая процентная ставка. Особенно выгодной она становится, если машина приобретается в рамках программы государственного субсидирования.

Напоминаем, что такая программа предусматривает выплату части процентной ставки за счет средств страны. Таким образом законодатели стремятся поддержать российский автопром.

Обратите внимание, что в такой акции участвуют не все ТС, а лишь те, которые произведены в границах РФ.

Кроме того, сами банки в сотрудничестве с автосалонами делают специальные предложения для своих клиентов.

Они распространяются на машины определённой марки и модели. Участие в подобных программах дает возможность получить средства под 7-8% годовых.

Обратите внимание, что такие акции имеют ограничение по времени действия. Основным недостатком автокредита является необходимость предоставлять авто в залог.

С этим же обстоятельством связаны дополнительные расходы – на приобретение полиса КАСКО. Кроме того, владелец машины не сможет свободно распоряжаться ею.

Его право на отчуждение авто будет ограничено. Потребительский кредит предоставляет под больший процент.

Размер переплаты будет зависеть от конкретной программы кредитования, суммы займа, а также иных факторов.

Но при этом, клиенту не придется оформлять (если он сам не пожелает сделать это), он не будет ограничен в возможности продавать, дарить свое авто.

Видео: как выбрать самый выгодный автокредит

Но для получения значительно денежной суммы в рамках потребительского кредитования ему также придется подготовить либо залог, либо поручительство для банка.

Итак, что лучше автокредит или потребительский кредит на машину? Клиенту следует выбрать первый вариант в следующих случаях:

Покупка автомобиля на средства материнского капитала — актуальный вопрос. Его неоднократно рассматривали и пытались разработать соответствующие поправки в закон.

В настоящее время подобные законодательные инициативы отклонены. Законодатели не дают право распоряжаться средствами материнского капитала для покупки ТС.

С одной стороны, внедрение подобных изменений имеет положительные стороны:

С другой стороны, есть и недостатки:

Следует отметить, что некоторые регионы, которые также предлагают свои жителям материнские капиталы, уже используют возможность направления средств на покупку машины.

Вероятно, что подобное изменение будет принято и на федеральном уровне.

Для автокредита выделим главное достоинство – низкая процентная ставка. Из недостатков можно отметить:

Что касается потребительского кредита, то его основное достоинство в том, что заемщик остается полноправным собственником авто.

В то же время такой продукт предоставляется под больший процент и с меньшим сроком кредитования.

Для того, чтобы получить значительные средства, клиенту все равно придется представить какой-либо вид обеспечения, например, поручительство или залог.Итак, нельзя сказать однозначно о том, какой вид кредита является лучшим. При выборе конкретного продукта следует рассматривать определённую ситуацию.

Кредиты будут серьезно отличаться друг от друга. Так, автокредит предусматривает передачу ТС в залог банку. Но взамен клиент получает кредит под меньший процент.

Потребительский заем может быть представлен и без обеспечения, то есть клиенту не надо передавать ТС в залог.

В разных случаях предпочтение будет отдано неодинаковым программам выдачи займа.

При покупке дорогостоящей вещи, всегда возникает вопрос о том где раздобыть довольно крупную сумму денег, при этом получить её на более привлекательных условиях. Для покупки автомобилей практически все банки предлагают специальные кредиты — автокредиты; но давайте разберёмся всегда ли выгодно использовать автокредит и, может быть, воспользоваться потребительским кредитом?

По сравнению с потребительским кредитом, автокредит имеет более низкую процентную ставку, 10 – 17 % против 15 – 20 % годовых. Это объясняется тем, что при выдаче автокредита банки рискуют меньше, поскольку машина находится в залоге на протяжении всего срока кредитования.

Однако для автокредита обычно банки выдвигают ряд требований, которые не всегда устраивают потребителей. Для автокредита банки требуют внесение первоначального взноса около 15%, покупку страховки КАСКО на весь период страхования, внесение покупаемого автомобиля в залог, а так же зачастую требуется покупка машины в автосалонах, сотрудничающих с данным банком.

При использовании потребительского кредита, можно добиться экономии, несмотря на более высокий годовой процент. Экономия может строиться по следующим соображениям:

Давайте рассмотрим на примере среднестатистической Российской семьи, имеющей ежемесячный доход в размере 30 тыс. руб. вариант покупки столь любимого в народе автомобиля Ford Focus II за 500 тыс. рублей. Допустим, семье удалось накопить 100 тыс. рублей наличными, так же семья может обеспечивать 15 тыс. рублей ежемесячно по кредиту и тут возникает вопрос какой кредит взять на недостающую сумму.

Посчитаем случай с автокредитом и новой машиной из салона. При подсчётах будем использовать самые минимальные ставки по кредитам и страховкам.

Итак, семье недостаёт 400 тыс. рублей. С учётом процентной ставки, семья может погасить данный кредит за 5 лет, выплачивая примерно по 8500 рублей ежемесячно. Но данной суммы будет недостаточно, поскольку необходимо оформить страховку КАСКО на первый год. Страховка данной машины составляет примерно 60 000 р. Получается, что необходимо 460 тыс. рублей.

К указанной сумме нужно добавить примерно 3% (у разных банков данный процент отличается) с суммы кредита за заведение ссудного счёта, получается 474 226 р. Итак ежемесячный платёж возрастает до 10075 р.

Итого, сумма, выплаченная только по кредиту, будет составлять 604 554р. Но не стоит забывать, что страховку КАСКО мы оформляли только на первый год, но остаётся ещё 4 года, когда страхование по КАСКО остается обязательной. С учётом комиссионных вознаграждений страховка за 4 года будет составлять примерно 220 тыс. р. Таким образом, полная стоимость автомобиля будет составлять примерно 920 тыс. р.!

Согласитесь, данная сумма сильно отличается от рекламного проспекта.

Теперь посчитаем вариант с потребительским кредитом и машиной б/у два года. Стоимость машины в 500000 тыс. р. упала примерно до 405 тыс. р. Допустим, при выборе б/у автомобиля вы затратите около 20 тыс.р. получается, что сумма кредита составляет, с учётом 3% комиссии банка около 335 тыс. р.

При ежемесячной выплате в 15000 р. по равными частями семья сможет погасить долг за 27 месяцев. При этом переплата составит всего 60288 р. Таким образом, полная стоимость автомобиля составляет примерно 565 тыс. р.

Вот такая вот забавная арифметика получается, а потребительские качества машины за 2 года сильно не изменятся. Если слегка поумерить свои аппетиты и подумать головой, то можно сильно сэкономить и не попасться в ловушку долговых обязательств. Не забудьте, что всё время эксплуатации машины, Вам необходимо будет её содержать, то покупка машины в кредит выглядит куда ещё более мрачной.

Как говориться, думайте сами, решайте сами, иметь или не иметь.

Примерно пару лет назад я загасил автокредит, я покупал свой автомобиль Chevrolet Aveo в 2012 году и применил именно такой вид займа денег у банка. Но многие меня спрашивали – а почему именно автокредит? А не скажем обычный потребительский, где ты на 100% контролируешь свой авто? Знаете причин этому масса, и если бы сейчас я покупал машину я бы наверное 10 раз подумал взять тот или другой вид кредитования. Так все же давайте подумаем, что лучше и выгоднее взять, чтобы потом не жалеть …

Знаете, я и сам раньше ломал голову, но «побегав по граблям», все же вывел для себя оптимальный вид кредитования. Также хочется отметить, что сейчас кризис в банковском секторе, и не все банки выдают именно под автомобиль деньги, а вот потребительский рынок почти восстановился. Хотя и ставки выросли. Что же давайте разберем для начала автокредит, чем он так ужасен и почему его многие боятся.

Это вид кредитования ТОЛЬКО автомобиля, не под что другое его получить не возможно! Собственно отсюда и название. Банки разрабатывают как специальные программы для конкретного бренда (зачастую в салонах официальных дилеров можно увидеть специальные кредиты на покупку), так и универсальные для всех производителей сразу, то есть фиксированная ставка и фиксированный срок.

Также зачастую поддерживает автокредиты и правительство, на данный период времени например, работает субсидирование кредитов, на автомобили стоимостью до 1 миллиона рублей и сроком до трех лет. Государство гасит часть процентов по кредиту, тем самым вы берете всего под 6 – 7 % годовых (если я не ошибаюсь).

![]()

В общем – это чистой воды кредит, заточенный только под покупку автомобиля, и ничего больше, поэтому ставка по нему ниже, сейчас она может «плавать» от 7% (государственная субсидия), до 13 – 14% от банков.

Пришло время подумать над положительными моментами :

Собственно плюсов достаточно, лично я брал свой авто всего под 12% годовых на пять лет, что действительно выгодно. Но за положительными моментами кроются и ряд отрицательных.

Минусы :

Как видите не так то все и гладко, если закрыть на все минусы автокредита, то КАСКО просто ломает выгоду! Хотя если воспользоваться моей схемой можно его избежать. А что же потребительский вариант?

Тут собственно разъяснять то особо нечего, «потреб он и есть потреб». То есть он берется для различных целей, а не именно под машину. Поэтому здесь процентная ставка будет значительно выше!

Сейчас ставка колеблется от 17 до 25% все зависит, на какой срок вы берете. Это почти в два раза выше, чем у автомобильной программы, стоит это запомнить.

Также стоит отметить — что сейчас неохотно дают большие суммы под потребительские нужны, например если вы берете подержанный авто, то вам нужно от 300 до 500 тысяч одномоментно, а если берете новый еще больше. Нужно обладать хорошей кредитной историей и подтвержденным заработком, иначе вам будет отказано в «потребе». Это неудобно для тех, кто работает по «серой схеме», которую никак не удается победить (как собственно и коррупцию). Но плюсов потребительского кредита также много, давайте перечислим:

Это очень большие плюсы, причем существенные. Нужно отметить — что нет КАСКО, это уже просто подарок. Однако минусы также есть :

То есть это на свой страх и риск. Если хотите брать авто за такие деньги и проценты, то это ваш выбор.

Ребят всегда нужно подходить с умом к покупке. Лично я считаю, что можно рассмотреть и тот и другой варианты. «Как» — спросите вы? Да все просто, вот два примера:

Это лично мое мнение. А как вы считаете? Проголосуйте, пожалуйста, мне интересен ваш выбор.

НА этом заканчиваю, думаю, моя статья была вам полезна, читайте наш АВТОБЛОГ.

Банки предлагают множество кредитных программ, что часто сбивает с толку рядового потребителя. Многие просто не понимают, какой вид кредита выгоднее оформлять при покупке автомобиля.

За отправную точку возьмём новую машину стоимостью 500 тыс. руб. Допустим, что 200 тыс. руб. вы уже накопили, и будете использовать эти деньги в качестве первоначального взноса. Вам необходимо занять в банке 300 тыс. руб. на 3 года. Какой же способ кредитования выгоднее выбрать: взять наличные деньги или получить целевой автокредит?

Для начала рассмотрим вариант получения наличных с помощью . Он не подразумевает отчет перед банком за цель получения денег. Однако для оформления займа на 300 тыс. руб. необходимо доказать свою платежеспособность. Среднемесячная выплата по такому кредиту может составлять в среднем 10 тыс. руб., поэтому ваша заработная плата должна быть не меньше 30 тыс. руб. Если этот показатель будет ниже, то банк может предложить представить созаёмщиков, поручителей или залоговое имущество.

Допустим, мы нашли выгодный кредит под 10% годовых. В таком случае переплата за три года составит 48 529,70 руб. Сравним эту переплату с предложениями по . В отличие от потребительских займов, они являются целевыми, и часто залогом при их оформлении служит покупаемый автомобиль. Предложения от банков можно разделить на две категории: с государственным субсидированием и без такого.

Если вы решили приобрести машину, собранную на территории России, то можете рассчитывать на льготу в виде пониженной процентной ставки, которая колеблется в интервале 5,5-12% годовых. Таким образом, минимальная переплата может составить всего 32 136,84 руб. Если вы решили получить автокредит без господдержки, то полная стоимость кредита может увеличиться до 38 465,90 руб.

Беря автокредит, стоит учитывать, что в большинстве случаев финансовые учреждения выдают его с условием приобретения страховки каско. А это может обойтись будущему автовладельцу в дополнительные 30-60 тыс. руб. Можно сэкономить, найдя кредитные предложения банков без обязательного страхования.

Таким образом, если вы предпочтёте потребительский кредит наличными, то заплатите банкам за его использование как минимум 48,5 тыс. руб., если выберете автокредит с господдержкой – 32,1 тыс. руб., а без таковой – 38,4 тыс. руб. Очевидно, что получение автокредита выходит более выгодным, чем обычный заем вы банке.

Совет Сравни.ру: Если вы обладаете зарплатной картой какого-либо банка, то узнайте стоимость автокредита там. Обычно для действующих клиентов ставки по кредитам оказываются ниже.