Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходовКУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

Стандартизованная форма КУДИР содержит:

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

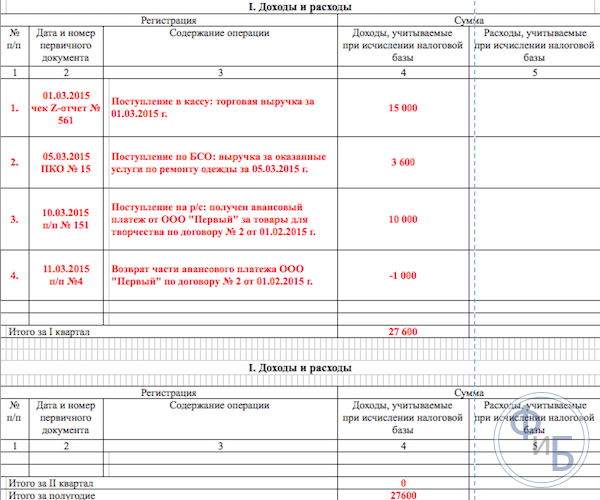

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Бланк книги учета доходов и расходов в 2019 году не изменится. Напомним, она предназначена для заполнения предпринимателями и организациями, применяющих упрощенный налоговый режим. Из статьи вы узнаете о правилах заполнения КУДиР для ИП на УСН в 2019 году и сможете скачать актуальный бланк этого документа в формате в конце публикации.

Для того чтобы заполнение документа не вызывало затруднений, мы составили образец заполнения книги учета доходов и расходов при УСН, который также будет доступен для ознакомления.

Общий порядок ведения КУДиР в 2019 годуФорма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2019 году книгу должны вести все, кто работает на УСН:

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Вести книгу учета доходов и расходов при УСН в 2019 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

2. На бумаге

По завершении налогового периода необходимо:

Отчетными периодами при УСН признаются:

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Структура книги доходов и расходов 2019 годаАктуальный бланк книги доходов и расходов 2019 года состоит из следующих частей и разделов:

1. Титульный лист.

2. Раздел 1 «Доходы и расходы».

3. Раздел 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период».

4. Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период».

5. Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период».

6. Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

4 изменения в КУДИР для ИП на УСН с 2018 годаПриказом Минфина № 227н от 7 декабря 2016 года была изменена форма документа. Рассмотрим каждое изменение в бланке документа более детально.

Изменение 1: Введение нового раздела 5, посвященного торговому сборуПредлагаем вам посмотреть на последнюю, седьмую страницу КУДиР.

Новый раздел 5 КУДиР введен с целью уменьшения налога по УСН на сумму уплаченного торгового сбора для налогоплательщиков как с объектом «доходы», так и «доходы минус расходы». Ранее в документе не отражали торговый сбор. Напомним, что на сегодняшний день торговый сбор действует только в столице.

Изменение 2: Индивидуальный предприниматель без работников (объект «доходы»)В соответствии с обновленными правилами заполнения КУДиР 2019 года, значительно упрощается ведение документа для ИП, который не использует в своей деятельности наемный персонал и отчисляет страховые взносы во внебюджетные фонды «за себя».

Начиная с 01.01.2017 года, вводится в действие статья 430 НК РФ («Страховые взносы в фиксированном размере»), регулирующая порядок начисления платежей индивидуального предпринимателя «за себя».

Таким образом, с 01.01. 2018 года предприниматели на «упрощенке» получают право указывать в книге учета доходов и расходов все отчисления на страхование:

Начиная с 2018 года, в книге доходов и расходов при УСН должны быть отражены только доходы предпринимателя (1-й Раздел, графа 4).

Минфин разъяснил, что в КУДиР 2019 года не нужно отражать доходы от иностранных компаний, контролируемых предпринимателем, применяющем «упрощенку». Теперь данное правило зафиксировано официально. Напомним, что иностранные компании должны платить налог на прибыль.

Изменение 4: Книгу можно не заверять печатьюВ случае если организация или ИП, работающие на упрощенном налоговом режиме в 2018 году не желают использовать в своей деятельности печати и штампы, то они могут не заверять книгу учета доходов и расходов. Такое право предприниматели на «упрощенке» получили в соответствии с № 82-ФЗ от 06.04 2015 года.

До этого приходилось распечатывать всю КУДиР в электронной форме и ставить на ней подписи и штампы в конце года. Начиная с 2018 года, такая обязанность отменяется.

Как заполнить КУДИР для ИП на УСН в 2019 годуПример заполнения КУДиР для ИП без работников в 2019 году, работающего на УСН с объектом «доходы».

Доход ИП без работников в 2019 году, который подлежит обложению налогом по УСН следующий:

Каждый квартал предприниматель уплачивал страховые взносы на обязательное пенсионное и медицинское страхование «за себя» в сумме 9 059,50 рублей.

Всего за год было перечислено - 36 238 рублей.

Сумма торгового сбора в квартал - 10 000 рублей.

По итогам года было перечислено = 0 рублей, так как размер уплаченных взносов в сумме с торговым сбором больше рассчитанного налога УСН (570 000 х 6% = 34 200).

Скачать КУДиР для ИП на УСН 2019 года Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» - 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению :

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции. Такое требование предъявляется только в письменном виде в определенных случаях, например, выездной проверке. Но вместе с декларационными документами по «упрощенке» КУДИР на проверку сотрудникам налоговой службы не сдается, значит, и заверять ее нет необходимости.

2. Как правильно вести КУДИР?

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% - приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами. Но правила ведения данного вида документации несколько отличаются.

На бумаге:

В электронном варианте:

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль - его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок. Также для фиксирования доходов можно использовать накладные, различные акты (например, приемки-передачи имущества).

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 - графа №4.

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» - порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5. Есть ли нюансы при заполнении раздела №4 КУДИР (для ИП с УСН с процентной ставкой 6%)?

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих.

ИП на УСН рассчитывают специальный налог, исходя из величины доходов или результата вычитания расходов из доходов в зависимости от выбранного объекта налогообложения. Для учета показателей, используемых при исчислении налогооблагаемой базы, применяется налоговый регистр – Книга учета доходов и расходов .

Данный регистр необходим для корректного определения налоговой базы и специального налога, а потому в него включаются только те показатели, которые учитываются в расчетном процессе. Не нужно вносить в Книгу те операции, доходы или расходы, которые не участвуют в исчислении базы.

Данный учетный регистр обязателен для всех ИП, применяющих упрощенный режим. Отсутствие Книги может быть выявлено в случае проверки налоговиками деятельности предпринимателя. Налоговая может запросить ее как за текущий, так и за прошлые годы, и ИП обязан ее предоставить.

Актуальный на 2016г. бланк Книги для ИП приложен к Приказу Минфина №135н от 22 октября 2012г.

В случае непредставления наступает ответственность в виде денежного штрафа 200 руб. за каждую отсутствующую Книгу.

Кроме того, наступает ответственность за грубое нарушение правил ведения налогового учета, установленного 120 статьей НК РФ. Если нарушение выявлено в одном налоговом периоде, то штраф составит 10000 руб., если нарушения наблюдаются в более чем одном периоде, то штраф – 30000 руб. Если при этом занижена база для налога, то штраф – 20% от величины неуплаченного налога, но не меньше 40000 руб.

Правила ведения Книги учета для ИППриказ №153н содержит в приложении Порядок заполнения данного регистра, который определяет основные принципы оформления и ведения Книги учета.

При заполнении ИП должен соблюдать следующие правила:

Хранить Книгу нужно в течение 4-х лет, то есть в 2016 году у ИП должны присутствовать регистры за 2012-1015 года.

ИП с объектом доходы заполняют:

ИП с объектом доходы-расходы заполняют:

На титульном листе заполняются следующие данные:

Раздел показывает сведения об операциях, совершаемых на протяжении года, которые привели к образованию дохода или расхода. Данные о каждой операции вносятся последовательно в соответствии с датой признания доходно-расходного показателя.

Для каждого квартала предназначена отдельная таблица, по итогам которой считаются промежуточные результаты общей величины доходов и расходов. Итоги подводятся также по каждому отчетному периоду – 6, 9 и 12 месяцев.

ИП на доходном УСН показывают доходы, а также расходы за счет средств, предоставленных предпринимателю государством в качестве финансовой поддержки.

ИП на доходно-расходном УСН показывают доходы и расходы, включаемые в расчет налога. Список учитываемых расходов закреплен в ст.346.16.

Приводятся сведения об операциях, относящихся только к деятельности на УСН. Если ИП параллельно ведет бизнес на ЕНВД, то доходно-расходные показатели по данному бизнесу в Книгу не включаются.

Заполнение строк раздела| Поле раздела | Пояснение по заполнению |

| Гр.1 | Номер вносимой операции. Нумерация сквозная по всем кварталам, то есть нумерация 2-го квартала продолжает нумерацию 1-го и т.д. |

| Гр.2 | Дата и № документа, на основании которого регистрируется операция в Книге. Как правило, в отношении ИП на УСН в качестве таких документов выступает платежно-расчетная приходная и расходная документация, свидетельствующая о факте получения дохода или расхода (не важна дата свершения операция, важна дата признания дохода или расхода) – ПКО, РКО, платежные поручения, банковские выписки, чеки. Указывать наименование документа не требуется, но все-таки удобнее для ИП показать не только № и дату бланка, но и его название. Такое заполнение будет понятнее и для предпринимателя, и для налоговиков. |

| Гр.3 | Краткое пояснение к операции – получена оплата, списаны расходы, оплачены товары. |

| Гр.4 | ИП показывает доходы от реализационных и внереализационных операций на день их получения (зачисление на счет, факт наличных и имущественных поступления). Если делается возврат денег, то возвратная операция регистрируется отдельной строкой на дату возврата, сумма вносится со знаком «-». |

| Гр.5 | ИП на УСН «доходы,расходы» показывает понесенные расходы, включенные в список ст.346.16. Операция регистрируется на день оплаты расхода, перечисления денег за исключением некоторых ситуаций (затраты на закупку материалов, товаров на реализацию, ОС и НМА, выплату зарплаты, оплату налогов, услуг сторонним компаниям), для которых установлены особые правила по пп.1-5. п.2 ст.346.17. |

| Итого за квартал | По каждому кварталу считается общая величина по гр. 4 и 5. |

| Итого за период | Считается общая величина по гр. 4 и 5 за полугодие, 9 и 12 мес. |

Справка заполняется только теми ИП, кто облагает налогом доходы-расходы по результатам календарного года на основании показателей, указанные в итоговых строчках разд. I. Годовые величины доходов и расходов вносятся соответственно в поля 010 и 020.

ИП с указанным объектом налогообложения обязаны платить за год налог, рассчитанный от результата вычитания расходов из доходов. Если он оказался меньше 1% от величины доходов за год, то платится минимальный налог. Разница между фактическим налогом и уплаченным минимальным учитывается в следующих годах в расходах. Данная разница за прошедший налоговый период показывается по строке 030 данной справки за отчетный год. Определяется она на основании декларации УСН за прошлый год.

База по налогу по результатам года показывается в поле 040, если получены убытки, то они вносятся в поле 041.

Заполнение Раздела IIРаздел показывает расходы в связи с поступлением НМА и ОС, их переоборудованием, модернизацией, достройкой, перевооружением. Такие расходы признаются на УСН в особом порядке, а потому подлежат выделению в отдельный раздел.

Заполняется раздел с разбивкой по периодам. То есть в каждом новом квартале нужно учитывать расходы с учетом показателей предыдущих периодов.

Для каждого актива заполняется отдельная строка, данные показываются по объектам, применяемым в упрощенной деятельности. Также лучше отдельными строками фиксировать затраты на поступление актива и на его модернизацию и реконструкцию. Хотя Порядок заполнения Книги этого не требует, но такой способ отражения будет более нагляден для самого ИП.

В таблице 16 граф. В зависимости от момента фиксации расхода, связанного с внеобортным активом, не заполняются некоторые графы:

По итогам каждого периода заполняется итоговая строка с суммарными показателями по графам 6, 8, 12-15.

Заполнение Раздела IIIУбыток, полученный ИП в последние 10 лет работы на УСН, может уменьшить налогооблагаемую базу по правилам, прописанным в п.7 ст.346.18. ИП нужно рассчитать общую сумму убытка за последние 10 лет и определить ту его долю, которую можно учесть в расходах за отчетный год. Оставшуюся часть убытка нужно перенести на последующие года. Данные для заполнения берутся из справки к разд. I.

Данный раздел могут заполнить только те ИП, которые облагают налогом результат вычитания доходов и расходов.

Заполнение полей раздела III:

Заполнение Раздела IVИП с объектом «доходы» показывает в этом разделе суммы, вычитаемые из рассчитанного налога УСН:

Данные приводятся для каждого квартала отдельно, по окончании которого подводятся итоги. Также считаются суммарные значения по окончании полугодия, 9 и 12 месяцев.

Книга доходов и расходов ИП – это форма, необходимая для заполнения, если индивидуальный предприниматель посчитал для себя выгодным применение упрощёнки. Данный документ предназначен для ведения бухучёта всех совершённых бизнесменом затрат и полученной прибыли за год. Отметки в журнале должны вестись с соблюдением последовательности дат. Ко всем суммам, отражённым в КУДиР, должно быть в наличии документальное подтверждение в виде первичного документа, хранящегося в бухгалтерии.

На основании записей, внесённых в книгу, по завершении каждого квартала будет вычисляться сумма авансового платежа по УСН, а по итогам года будет рассчитываться сумма налога. Поэтому информация в форме должна полностью отражать достоверные сведения о совершённых сделках, чтобы налоговая база была посчитана верно.

Книга и расходов и доходов ИП может оформляться и на бумаге, и в электронном виде:

Отсутствует обязанность ежегодной сдачи завершённых книг в налоговую. Однако заполнение формы является обязательным, так как этот документ может быть истребован налоговым органом в рамках закона.

В новом году начинается новая книга доходов и расходов для ИП, образец заполнения которой будет представлен ниже.

Раздел 1 «Доходы и расходы»

Это, по сути, основной раздел, в котором собственно осуществляется учёт операций. Каждая запись должна иметь свой порядковый номер, чётко указанную сумму и подтверждающий первичный документ. Хранение документов-оправданий для записей в КУДиР особенно актуально для ИП на УСН в варианте «доходы без расходов». В этом случае база для УСН уменьшается на сумму потраченных денежных средств, поэтому каждый объект затрат может попасть под пристальное внимание контролёров. Отсутствие правильно оформленных оправдательных документов может привести к дополнительным потерям в виде доплаты налога, штрафа и пени.

Нововведения в 2019 году в первой части формы коснулись предпринимателей и организаций на УСН, которые контролируют иностранные фирмы. Теперь в правовом акте есть определённое указание на отсутствие необходимости отражать в графе 4 доходы иностранного контрагента. По умолчанию данная норма действовала и ранее, однако законодатель не закреплял её ни в одном действующем нормативе. Таким образом, книга доходов, она же и книга расходов ИП, не должна содержать сумм прибыли контролируемой иностранной фирмы.

Нововведения в 2019 году в первой части формы коснулись предпринимателей и организаций на УСН, которые контролируют иностранные фирмы. Теперь в правовом акте есть определённое указание на отсутствие необходимости отражать в графе 4 доходы иностранного контрагента. По умолчанию данная норма действовала и ранее, однако законодатель не закреплял её ни в одном действующем нормативе. Таким образом, книга доходов, она же и книга расходов ИП, не должна содержать сумм прибыли контролируемой иностранной фирмы.

Раздел 2, приобретение крупных объектов

Предназначен для отражения приобретённых дорогостоящих объектов в течение года. Заполняется только при применении УСН с учётом расходов (15%). Изменения в законах в 2019 году не затронули данный раздел, поэтому порядок отражения объектов долгосрочного использования в нём не изменился.

Раздел 3, об убытках

Этот раздел также заполняется предпринимателями на УСН 15%. На листе следует отражать информацию об отрицательном финансовом результате, полученном до отчётного периода. То есть, если в 2017 году итоговый результат бизнеса получился убыточный и этот факт был задекларирован, то такой убыток может уменьшить налоговую базу в 2019 году (а также в 2019 и так до 2028 года включительно, всего в течение 10 лет).

Раздел 4, о страховых взносах

Раздел 4, о страховых взносах

Заполняется ИП на УСНО с объектом «Доходы». В графах указываются суммы страховых взносов различных направлений, выплаченные в обязательном и добровольном порядке, а также оплаченные больничные листы. Все эти суммы правомерно уменьшают базу по налогу при УСН 6%, а потому их отражение в форме следует подкреплять оправдательными документами.

С 2019 года для бизнесменов, чья деятельность ведётся без привлечения сторонней рабочей силы, есть право уменьшить базу по налогу на перечисленные страховые взносы «за себя». Рассчитываются такие суммы по порядку, отражённом в статье 430 НК. Сумма расходов данного вида подлежит занесению в графу 4 указанного раздела.

Раздел 5, о торговом сборе

Это новый раздел формы с 2019 года, его оформляют упрощенцы на объекте «доходы». В нём с учётом хронологии записываются суммы выплаченного торгового сбора, которые вычитаются из суммы налога к уплате.

Такой платёж осуществляют бизнесмены, чья деятельность связана с торговлей, причём вестись эта деятельность должна в Москве, Санкт-Петербурге или Севастополе. В 2019 году торговый сбор уплачивается только торгующими бизнесменами Москвы.

Таким образом, основными нововведениями в 2019 году, коснувшимся КУДиР являются:

Следует отметить, что в 2019 году нет обязательного правила визировать прошитую книгу печатью, если предприниматель или организация прежде отказались от её применения. В случае отсутствия печати, форма просто визируется руководителем на обороте.

Примеры оформления КУДиРаКнига доходов и расходов для ИП на разных налоговых системах несколько отличается, ниже приведён образец заполнения данной формы в каждом варианте применения УСН с разными объектами, а также представлен краткий обзор формы при применении предпринимателем общей системы.

Рассмотрим по пунктам КУДиР для ИП на УСН 6 образец заполнения 2019 год:

Рассмотрим по пунктам КУДиР для ИП на УСН 6 образец заполнения 2019 год:

Несмотря на то, что при данном варианте налогообложения права уменьшать налог на сумму покупки необоротных активов не установлено, и лист 3 КУДиР остаётся пустым, обязанность их учитывать в бухгалтерии сохраняется (Закон о бухгалтерском учёте и ПБУ 6/01).

Заполнение формы для ИП на УСН 15%Разберём особенности заполнения КУДиР для ИП со ставкой 15% и образец её заполнения в 2019 году:

Оставшиеся листы формы под номерами 4 и 5 при УСН 15% не заполняются. Все данные о расходах при таком варианте УСН отображаются во втором разделе КУДиР и идут в уменьшение базы по УСН.

Для электронного заполнения Книги при УСН можно воспользоваться программами Эльба (бесплатна в течение 30 дней) или Налогоплательщик Лайт. Они помогут составить отчётность автоматически.

КУДиР для ИП, применяющих ОСНФорма КУДиР закреплена законодательно приказом 86н, его дата 13.08.02 (Минфин совместно с ФНС). Данная форма довольно сложная, так как по сути своей заменяет для предпринимателя полноценный бухгалтерский учёт. Её заполнение обязательно только для бизнесменов, уплачивающих НДФЛ, при применении только УСН, ПСН, ЕНВД или ЕСХН данная книга не актуальна.

Первый раздел предназначен для внесения записей о полученных доходах и о понесённых затратах. При этом, форма содержит в себе подтаблицы для отдельного учёта приходов и затрат от облагаемых и необлагаемых НДС операций. Листы со второго по четвёртый заполняются при наличии основных средств, МБП и НМА, в них отражается расчёт сумм амортизации. Пятый раздел посвящён оплате труда и связанных с ней налоговых отчислений. В заключительной части рассчитывается собственно налоговая база НДФЛ.

Предположим, что ИП в отчётном периоде закупил фарфоровые статуэтки на сумму 1 млн р., в том же периоде удалось продать только 60% закупленного товара на сумму 800 тыс. р.

Заполнение книги:

Для автоматического заполнения этой сложной формы можно воспользоваться онлайн-сервисом «Моё дело». На данном портале также можно скачать актуальные шаблоны форм.