Davek od dohodka je eden od treh davkov in ga izplača izključno organizacije, ne glede na organizacijsko in pravno obliko (LLC, JSC itd.). Analogna davka na dohodek za IP je NFFL.

Davek od dobička je neposredni davek in se izračuna na podlagi dohodka, ki ga je prejela organizacija, se zmanjša na stroške, ki so bili predloženi v poročevalskem obdobju.

Pri izračunu davka mora organizacija najprej določiti, katere odhodke in prihodke je treba upoštevati v obdobju poročanja (davka), za katero se izračuna predplačilo ali davek. Datum pripoznanja prihodkov in odhodkov je določen z eno od metod, ki jih organizacija izbere vnaprej in zapisana v računovodskih usmeritvah.

Skupaj obstajata dve metodi določanja datuma dela prihodkov in odhodkov: metoda obračunanega in denarnega prenosa. Bolj jih razmislite.

Organizacije, ki uporabljajo denarno metodo, upoštevajo dohodek in odhodke na dan dejanskega plačila.

Prihodki se upoštevajo na dan prejema sredstev na račun, na blagajni, v času prejema premoženja in lastninske pravice, na dan plačila dolga.

Stroški se upoštevajo na datum svojega dejanskega plačila ob upoštevanju naslednjih značilnosti:

Kdo je upravičen do uporabe denarne metode

Samo tiste organizacije, katerih dohodek za rezultate 4. zadnjih četrtletjih niso presegli 1 milijona rubljev, lahko uporabijo to metodo obračunavanja prihodkov in odhodkov. Za četrtletje (skupaj ne več kot 4 milijone rubljev. 4 četrtine).

Ki ne more uporabiti denarne metode

Ne velja za uporabo denarnih metode:

Kreditne potrošniške zadruge.

Mikrofinančne organizacije.

Udeleženci pogodb o enostavnem upravljanju partnerstva in zaupanja lastnine.

V nasprotju z načinom gotovine pri uporabi metode nastanka poslovnega dogodka je datum dejanskega prejema sredstev na račun (datum odhodkov) ni pomemben. Prihodki in odhodki se upoštevajo v obdobju, v katerem so bili izvedeni.

Prihodki se upoštevajo na dan sklenitve pogodbe ali drugega dokumenta, ki upravičuje njihov pojav, ob upoštevanju značilnosti, določenih s čl. 271 NK RF.

Stroški se upoštevajo v obdobju, v katerem nastanejo na podlagi transakcijskih pogojev. Zaradi materialnih stroškov je datum priznanja datum prenosa surovin in materialov v proizvodnjo ali datum podpisa Zakona o prejemniku (dela) za proizvodne storitve.

NHERNALIZACIJA IN DRUGI STROŠKI se na dan poravnave upoštevajo v skladu s pogoji sklenjene pogodbe ali na dan predložitve dokumentov.

Podrobneje s postopkom obračunavanja stroškov pri uporabi metode nastanka poslovnega dogodka lahko najdete v čl. 272 Davčna koda.

Upoštevajte, da se izbrana računovodska metoda uporablja za prihodke in stroške. Izberite eno metodo za račun dohodek, drugi za odhodke pa je nemogoče. Izbrano metodo lahko spremenite enkrat na leto, ko ste predhodno obvestili davčni organ.

Prihodki

Prihodki pri izračunu davka na dohodek so razdeljeni na realizacijo in ne-inženirstvo. Prihodki od prodaje blaga, del ali storitev, kot tudi lastninske pravice. Ne-inženirstvu - vse druge dohodek iz umetnosti. 249 Davčna koda.

Opomba: Prihodki se ne upoštevajo pri izračunu davka na dohodek iz čl. 251 NK RF. Ta seznam je zaprt in ni predmet širitve.

Stroškov

Stroški so razdeljeni tudi na realizacijo in ne-inženirstvo. Izdatki od prodaje so neposredni (upoštevani, saj se blago izvaja, v vrednosti, ki so jih upoštevali) in posredni (upoštevani v obdobju njihovega izvajanja).

Posebni odhodki vključujejo materialne stroške, stroški amortizacije in plačilo zaposlenih, vključenih v proces izvajanja.

Opomba: Pri izračunu davka od dohodka morajo biti dokumentirani, utemeljeni in namenjeni prejemanju dohodka. Če se vsaj eden od teh pogojev ne upošteva - organizacija bo zavrnila priznanje stroškov organizacije. Pogosto se to zgodi, ko davčni organ priznava nasprotno stranko organizacije, ki je nepoštena, stroški nerazumne, transakcija je namišljena.

Davek se izplača enkrat na koncu leta.

Pogostost plačila predplačil je odvisna od metode, ki jo je izbrala organizacija. Obstajajo tri načine za plačilo predhodkov za davek od dohodka:

Podrobneje razmislite o vseh načinih.

Postopek plačevanja predplačil mesečno o dejanskih dobičkih je najpogostejši in uporablja velika večina organizacij.

Za njegovo uporabo ni posebnih pogojev ali omejitev. Predplačila o dejanskem dobičku se izplačajo na podlagi vsakega meseca. V samo leto, organizacija mora plačati 11 predplačil in davek na leto, kot tudi za predložitev 12 davčnih deklaracij v IFTS (za vsak mesec).

Mesečni napredek se izračuna po naslednji formuli:

(Dohodek - poraba x davčna stopnja) - predujem, izračunan za prejšnji mesec

Opomba: Prihodki in odhodki se upoštevajo z rastočim rezultatom od začetka leta.

Podatki za izračun predplačila v januarju:

Prihodki v januarju - 200.000 rubljev.

Poraba za januar - 75.000 rubljev.

Davčna stopnja - 20%

Mesečni predujem za januar:

(200 000 - 75 000) x 20% \u003d 25 000 rubljev.

Podatki za izračun predplačila za februar:

Prihodki v januarju-februarju - 320.000 rubljev.

Poraba za januar-februar - 170.000 rubljev.

Mesečni predplačilo za januar

(320 000 - 170 000) x 20%) - 25.000 \u003d 5 000 rubljev.

Predplačilo za preostalo obdobje poročanja se izračuna v podoben naročilu.

Plačati predujmih na četrtletju (3-krat na leto), organizacije, katerih dohodek v zadnjih 4 četrtinah ni presegla 15 milijonov rubljev. za četrtletje.

Te metode ni mogoče uporabiti:

Opomba: Novo ustvarjene organizacije plačajo četrtletni predujmi (brez mesečnih plačil), dokler se polno četrtino ne opravi z datuma njihove registracije. Če prihodki družbe po četrtletju niso presegli 1 milijona rubljev. na mesec in 3 milijone rubljev. Za četrtletje lahko še naprej plačuje četrtletni napredek. V primeru preseganja je dolžan plačati mesečna predplačila iz naslednjega četrtletja.

Podatki za izračun predplačila 1 četrtletja:

Dohodek za 1 kvadrat - 1 200 000 RUB.

Poraba za 1 kvadrat. - 550.000 rubljev.

Davčna stopnja - 20%

Nakupovalna pristojbina - ni plačana

Napredek, izračunan za prvo četrtino

(Dohodek - poraba x davčna stopnja)

(1.200.000 - 550.000) x 20% \u003d 130.000 rubljev.

Vnaprej plačati proračun

Predplačilo za proračun za prvo četrtino \u003d vnaprej, izračunan za prvo četrtino

130 000 RUB.

Podatki za izračun predhodnega polletja:

Dohodek na polovico (inkrementalno) - 3.200.000 rubljev.

Poraba na pol - 1.450.000 rubljev.

Vnaprej izračunana na pol

(3.200.000 - 1.450.000) x 20% \u003d 350.000 rubljev.

Predplačilo za polovico

Vnaprej izračunana v prvi polovici leta - vnaprej izračunana za prvo četrtino

350 000 - 130 000 \u003d 220 000 rubljev.

Podatki za izračun napredka za 9 mesecev:

Prihodki za 9 mesecev - 5.000.000 rubljev.

Poraba - 3.200.000 rubljev.

Napredek, izračunan za 9 mesecev

(Poraba dohodka) X Davek

(5.000.000 - 3.200.000) x 20% \u003d 360.000 rubljev.

Ta članek bo koristen za tiste davkoplačevalce, ki plačujejo četrtletna plačila ob koncu četrtletja plus mesečna predplačila.

Članek bo pomagal:

Razmislite o popravku po korakih deklaracije iz lista 02 v smislu izračuna davka na dohodek za prvo četrtletje in znesek mesečnih predplačil za drugo četrtletje.

Znesek davka na dohodek v 1C se izračuna samodejno, ki temelji na davčni osnovi, določeni na strani 120, in stopnje v strani 140 (150-170).

Preverite izračun za prvo četrtletje Sledite formulo:

V našem primeru je znesek davka na dohodek v celoti (str. 180) - 1.000.000 x 20% \u003d 200.000 rubljev, vklj:

Predplačila, ki jih mora organizacija plačati mesečno v prvem četrtletju, se izračuna v deklaraciji za 9 mesecev lanskega leta. Zato v vrstici 220, 230 ročno vnesite predplačila iz strun 330, 340 deklaracij za 9 mesecev.

Izvesti je treba naslednjo enakost:

V našem primeru v deklaraciji za 9 mesecev lani, znesek obračunanih predplačil vseh (str. 320) - 20.000 rubljev, vključno z:

Vrstice 265, 266, 267 listov 02 Izjave se bodo samodejno izpolnile v 1C, če je organizacija registrirala trgovalno točko v programu in samodejno izračuna trgovino.

V deklaraciji za prvo četrtletje se te črte izpolnijo na naslednji način: \\ t

V 1C v vrstici 267, znesek znižanja davka od dohodka za plačilo za prvo četrtletje, t.j. je promet:

V našem primeru je str. 267 30.000 rubljev.

Zdaj je treba ugotoviti, kaj se je zgodilo več: znesek davka, izračunan iz rezultatov prvega četrtletja (str. 190, 200) ali znesek obračunanih predplačil, ki jih je bilo treba plačati davkoplačevalca v prvem četrtletju ( PP. 220, 230) Ob upoštevanju kolekcije trgovanja (str. 267).

Če str. 190 več str. 220Davek na zvezni proračun za prvo četrtletje mora biti dopolnjen, to je v 1C samodejno napolnjen z linijo 270 po formuli:

Če str. 190 manj str. 220Davek na zvezni proračun v skladu s prvim četrtletjem se bo zmanjšal, tj. V 1c bo linija 280 samodejno napolnjena s formulo:

V našem primeru, str. 190 (znesek 30.000 rubljev) več str. 220 (znesek 3 000 RUB.) Zato bo davek na zvezni proračun za prvo četrtletje za doplačilo:

Če je str. 200 več kot znesek (str. 230 + str. 267), potem davek na proračun predmeta Ruske federacije za prvo četrtletje mora biti dodatek, t.j. linija 271 se bo samodejno napolnjena v 1c v skladu s formulo:

Če je str. 200 manj od zneska (str. 230 + str. 267), potem bo davek na proračun temo Ruske federacije za prvo četrtletje zmanjšal, t.j. linija 281 se bo samodejno napolnjena 1C s formulo:

V našem primeru, str. 200 (znesek 170.000 rubljev) več količine vrstic 230 in 267 (47.000 \u003d 17.000 + 30.000), zato znesek davka na proračun predmeta Ruske federacije za prvo četrtletje bo odgovorna:

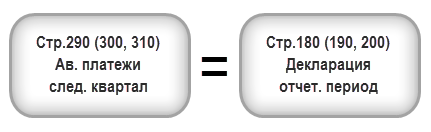

Organizacije, ki plačujejo mesečna predplačila, morajo izračunati napredek, ki plačujejo v drugem četrtletju v prvem četrtletju. Takšna plačila se odražajo v str. 290 (300, 310).

V 1C se vrstice zapolnijo ročno. Izračun predplačil plačila je treba izvesti s formulo: \\ t

V našem primeru se znesek mesečnih predplačil, ki se plačajo v drugem četrtletju (str. 290), vzeti iz strani 180 (200.000 rubljev), vključno z: \\ t

Izpolnjevanje končnih podatkov o doplačilu ali znižanju dohodnine v prvem četrtletju se izvede v 1C samodejno v skladu z naslednjim algoritmom.

Če se je izkazalo, da je znesek davka dopolni, tj. V listu 02, vrstica 270 ali vrstica 271, je napolnjena, nato znesek, ki je določen v njih, prenese na oddelek 1 Pododdelek 1.1: PDF

Če se je izkazala, da se znesek davka zmanjša, tj. V list 02, vrstica 280 ali vrstica 281 je napolnjena, nato znesek, ki je določen v njih, prenese na oddelek 1 Pododdelek 1.1: PDF

V našem primeru se je izkazalo, da se je izkazal znesek davka na dohodek glede na rezultate prvega četrtletja v okviru zveznega proračuna in proračuna predmeta Ruske federacije.

Na podlagi te stopnje, plačilni davek za prvo četrtletje, določen v pododdelku oddelka 1 1.1. potrebno do 28. aprila..

Če se skrajni datum plačila davka pade na prosti dan ali dopust, se rok prenese na prvi delovni dan, ki sledi (odstavek 7 čl. 6.1 davčnega zakonika Ruske federacije).

Spoznajte postopek plačila davka na dohodek:

V našem primeru je treba doplačilo davka na dohodek izvesti do 30. aprila 2018. (28. april - prost dan):

Pododdelek oddelka 1 1.2. Izjave odražajo mesečna predplačila, ki jih je treba plačati v drugem četrtletju.

Znesek predplačil za drugo četrtletje je bil izračunan na strani 300, 310 list 02. Samodejno se razdeli v pododdelku 1.2 v višini 1/3 četrtletnega zneska: \\ t

Na podlagi te stopnje, v drugem četrtletju, da bi plačala predplačila, določena v oddelku 1 pododdelka 1.2, je to potrebno:

Če skrajni datum plačila predplačil pade na prosti dan ali praznik, se rok prenese na prvi delovni dan, ki sledi (odstavek 7 čl. 6.1 davčnega zakonika o Ruski federaciji).

V našem primeru je treba izvesti plačilo predplačil v drugem četrtletju:

Mesečna plačila predplačila za davek od dohodka se izračuna na način, predpisan z odstavkom 2 čl. 286 Davčna kodeksa Ruske federacije. Razmislite o splošnem algoritmu in navedite primer izračunate predplačila na mesec, kot tudi bomo opisali o značilnostih uporabe tega naročila v nekaterih nestandardnih situacijah.

Četrtletni davčni zavezanec pričakuje znesek predplačila, ki temelji na podatkih, pridobljenih z dejanskimi rezultati dela za obdobje od začetka leta. Hkrati pa (če ne uživa pravice do plačila predujmov le četrtletno), mora opraviti plačila, ki se izvajajo mesečno v predpisanem obdobju.

Za določitev obsega takih plačil, odstavek 2 čl. 286 davčnega zakonika določa naslednje odvisnosti:

Trgovinski dokumenti zbiranja trgovanja lahko zmanjšajo predplačila na davek od dohodka na zneske praktično plačanega pobiranja trgovanja v smislu konsolidiranega proračuna predmeta predmeta Ruske federacije (odstavek 10 čl. 286 davčnega zakonika. \\ T Ruska federacija).

O tem, kje in za koga je pristojbina za trgovino veljavna, preberite v tem materialu .

V enem od četrtletja davčnega obdobja lahko davčni zavezanec dobi manj dobička kot v prejšnji ali izgubi. Toda te okoliščine ne izvzamejo davčnega zavezanca iz plačevanja mesečnih predplačil v sedanjem četrtletju. V takih primerih bo znesek ali nekatera mesečna predplačila, izplačana v sedanjem četrtletju, pripoznana kot preplačilo dohodnine, ki v skladu z odstavkom 14 čl. 78 davčnega zakonika Ruske federacije je predmet preskusnega računa za prihodnja plačila za davek od dohodka ali drugih davkov; O odplačilu zaostalih plačil, plačilo kazni ali vrnitev davčnemu zavezancu.

Če bo izračunani znesek mesečnega predplačila negativen ali enak 0, se mesečna predplačila v ustreznem četrtletju ne izplača (odstavek 6 odstavka 2 člena 286 Davčnega zakonika o Ruski federaciji). Podoben rezultat, pridobljen pri rezultatih četrtletja III, vodi do pomanjkanja plačila predujmov v četrtem četrtletju tekočega leta in prvem četrtletju naslednjega.

V primeru reorganizacije davčnega zavezanca, v postopku katere je pritrjena druga pravna oseba, se znesek mesečnega predplačila na dan reorganizacije izračuna brez upoštevanja izvajanja pristopne organizacije (črka Ministrstvo za finance Rusije 28. julija 2008 št. 03-03-06 / 1/431).

Če davčni zavezanec spremeni postopek za izračun napredka, ki se premakne iz mesečne opredelitve iz dejanskega dobička v mesečna plačila, ki se izračuna četrtletno, potem je to mogoče storiti šele od začetka novega leta (odstavek 8 drugega odstavka 2. člena. 286 davčnega zakonika), ki obvešča IFTS najpozneje do 31. decembra pred spremembo leta. Znesek mesečnega plačila, ki ga bo treba plačati v prvem četrtletju, v tem primeru, bo določen kot 1/3 razlike med vsoto predplačila, izračunanega na podlagi 9 mesecev, in zneska predplačila, pridobljenega v prvem letu v preteklem letu (Paras.10 str. 2 čl. 286 Davčni kodeks Ruske federacije).

Kateri časovni okviri so narejeni na napredku, preberejo v članku "Kakšen nalog in pogoji plačila davka na dohodek (ožičenje)?" .

Četrtletna predplačila, izračunana na rezultatih obdobja poročanja preteklega leta, je Kvant Organizacija znašala:

V tekočem letu so predplačila na rezultatih poročevalskih obdobij (četrtletno) znašala: \\ t

Treba je določiti znesek mesečnega predplačila, ki ga je treba izplačati kvantno organizacijo v vsakem četrtletju sedanjega davčnega obdobja in prvega četrtletja naslednjega leta.

Sklep

1. Mesečno predplačilo, ki se plača v prvem četrtletju tekočega leta, je enako mesečnemu predplačilu, ki ga je Organizacija Kvant plačala v četrtem četrtletju prejšnjega leta (tretji odstavek 2. odstavka 286. člena \\ t Davčni kodeks Ruske federacije). Njegov izračun se izvede v naslednjem vrstnem redu:

(1.000.000 rubljev. - 700 000 RUB.) / 3 \u003d 100 000 rubljev.

Zato v januarju, februarju in marcu organizacija Kvant plača 100.000 rubljev. Napredek, ki jih razdeli na proračune v potrebnem razmerju.

Ker je v skladu s prvim četrtletjem, je dejanski znesek predplačila, določen na podlagi davčne stopnje in davčne osnove, izračunan z rastočim izidom, znašala 90.000 rubljev, je imela organizacija preplačilo davka v 210.000 rubljev. (100 000 rubljev. × 3 - 90 000 drgnite.).

2. Mesečno predplačilo, ki se izplača v drugem četrtletju letošnjega leta: 90.000 rubljev. 3 \u003d 30 000 rubljev.

Izračunana za drugo četrtletje mesečnih predplačil, Organizacija Kvant je izračunala davčno deklaracijo za prvo četrtletje.

V zvezi s preplačilom četrtletja prvega četrtletja (210.000 rubljev) se preplačani znesek izvede na računu mesečnih predplačil za četrtletje II.

Tako je preplačilo v skladu z rezultati II-četrtine II znašale 120.000 rubljev. (210.000 rubljev. - 30 000 rubljev. × 3).

3. Mesečna predplačila v tretjem četrtletju (julij, avgust, september), organizacija Kvant ni plačala, saj je razlika med četrtletno predplačilom za pol leta in četrtletno predplačilo za prvo četrtletje letošnjega leta negativna (0 - 90.000 rubljev \u003d - 90 000 rubljev) (odstavek 6 odstavka 2. člena 286 davčnega zakonika o Ruski federaciji).

4. četrtletno predplačilo za 9 mesecev v višini 60.000 rubljev. Začel preplavljati.

5. Mesečno predplačilo, ki se plača v četrtem četrtletju tekočega leta in prvem četrtletju naslednjega leta: \\ t

(150 000 RUB. - 0 RUB.) / 3 \u003d 50 000 RUB.

Tako bo v oktobru, novembru in decembru tekočega leta, pa tudi januarja, februar in marca naslednje leto, bo velikost mesečnih predplačil 50.000 rubljev. Ker ima Organizacija Kvant prevzem davke, se lahko mesečna predplačila zaslužijo.

Pravila za določanje obsega mesečnih plačanih predujmov o dobičku določajo davčni zakonik Ruske federacije in so opisani v zvezi z vsakim četrtletjem. Določa to vrednost za vsako naslednjo četrtletje, znesek dejansko izračunanega davka, ki je v prejšnjem četrtletju. Mesečni napredek je vzet iz tega zneska kot 1/3. Po četrtletju izguba odpravlja predplačila v naslednjem četrtletju po tem.

Stanje: ali moram v prvem četrtletju tekočega leta našteti mesečna predplačila za davek na dohodek? Organizacija je izgubila pravico do poenostavitve od 1. oktobra lani. Povprečni znesek prihodkov je lani presegel uveljavljeno mejo.

Ni potrebe.

Če je organizacija izgubila pravico do uporabe poenostavljanja, bi morala plačati davek na dohodek na način, predpisan za novo ustanovljene organizacije (klavzula 4 člena 346.13 Davčnega zakonika o Ruski federaciji). In na novo ustanovljene organizacije začnejo navajajo mesečne plačila predplačila za dohodek na izteku celotnega četrtletja od datuma njihove registracije države (klavzula 6 čl. 286 davčnega zakonika o Ruski federaciji).

V obravnavanem položaju je datum registracije države datum, ko se je organizacija preselila v splošni davčni sistem. To je, 1. oktobra lani. V skladu s tem je prva polna četrtletje, po kateri mora organizacija navesti mesečna plačila predplačila za davek od dohodka, je IV četrtletje lanskega leta.

Tako je treba na podlagi dobesedne interpretacije norm zakonodaje, prvi predplačilo plačil za organizacijo za davek od dohodka, ki je izgubi pravico, da se poenostavljeno od 1. oktobra lani, prenesejo v proračun v prvem četrtletju tekoče leto (najpozneje do 28. januarja, 28. februarja in 28 Martha). Vendar pa so zneski mesečnih predplačil v prvem četrtletju tekočega leta izenačeni z zneski mesečnih predujmov za četrtletje IV lanskega leta (tretji odstavek 2. odstavka 2. člena. 286 davčnega zakonika o Ruski federaciji) . V četrtem četrtletju lanskega leta ni bilo plačil predplačil. Zato organizacija nima podatkov za nastanek predplačil v prvem četrtletju tekočega leta.

Izkazalo se je, da v obravnavanem primeru organizacija ni dolžna našteti predplačila za davek od dohodka v prvem četrtletju tekočega leta. Prvič, taka dolžnost se pojavi v drugem četrtletju. Organizacija mora do 28. maja, 28. maja, 28. maja in 28. junija, mora navesti predplačila proračuna v velikostih, določenih v pododdelku 1.2 oddelka 1 deklaracije o davku na dohodek za prvo četrtletje.

Če je organizacija navedel predplačilo na dohodnino, ki je naveden pozneje kot roki, se lahko davčni inšpektorat zaračuna (člen 75 davčnega zakonika o Ruski federaciji). Poleg tega lahko inšpektorji izterjajo neplačani znesek predplačila iz tekočega računa ali zaradi premoženja Organizacije (člen 46, 47 Davčnega zakonika Ruske federacije).

Za začetek bodo inšpektorji poslali zahtevo za plačilo davka, če organizacija ne uspe s prenosom predplačil (tretji odstavek prvega odstavka 1. 45 Davčna oznaka Ruske federacije, točka 12 informacijske pisma Presidium vrhovnega arbitražnega sodišča Ruske federacije 22. decembra 2005 št. 98). V tej zahtevi bodo navedeni obseg dolga in odplačevanja (prvi odstavek 1. člena Davčnega zakonika o Ruski federaciji). Takšna zahteva se lahko predloži tri mesece od dneva po dnevu odkrivanja zaostalih plačil (člen 70 davčnega zakonika Ruske federacije).

Po izteku plačila, določenega v zahtevi, bo inšpektorat odločal o izterjavi predplačila na davek. Ta inšpekcijski pregled lahko to stori najpozneje dva meseca po izteku določenega obdobja (klavzula 3 čl. 46 davčnega zakonika Ruske federacije).

Kazen za znesek neplačanega predplačila Organizacije ni mogoče zaračunati (tretji odstavek 38. člena Davčnega zakonika o Ruski federaciji).

Stanje: ali lahko davčna inšpekcija prisilno predelava razliko med izračunanim in dejansko plačanim davkom? Organizacija navaja predplačila za davek od dohodka v višini manj, kot je navedeno v deklaraciji.

Ja mogoče.

Če je organizacija doživela znesek predplačil v primerjavi z zneskom, prijavljenim v deklaraciji, potem oblikuje dolg v proračun. Navsezadnje prenese mesečna predplačila za davek od dohodka - dajatev, predpisana v odstavku 2 286. člena Davčnega zakonika o Ruski federaciji. Obnovitev zamud davčnega inšpektorata je upravičen (člen 46, 47 davčnega zakonika Ruske federacije). Podobno stališče se odraža v WFNS Rusije v moskovski regiji 28. februarja 2006 št. 22-22-in / 0094. Potrjuje to stališče in arbitražno prakso (odstavek 12 informacijskega pisma predsedstva Ruske federacije 22. decembra 2005 št. 98).

Poleg tega lahko zamuda vnaprej plačila, inšpekcijski pregled, kazni (člen 75, 58 davčnega zakonika Ruske federacije). Če bo dejanski znesek davka na rezultate poročanja (davčnega) obdobja manj prvotno prijavljen, potem kazni ponovno izračunajte.

Stanje: ali naj davčni inšpektorat preračuna kazen za prenos predplačil na dohodnino v manjši znesek kot na začetnem izračunu? Glede na rezultate obdobja poročanja (davka), davek na plačilo manj prijavljenih predplačil.

Da, mora.

Recimo, da bi morala organizacija prenesti zaradi četrtletja predplačila na podlagi dobička prejšnjega četrtletja, vendar jih ni pravočasno prenesel. Po rezultatih obdobja poročanja (davčnega) se je znesek predplačila izkazal za manj kot skupni znesek predujmov, izračunan na podlagi dobička iz prejšnjega četrtletja in predhodno prijavljen za plačilo. Potem bi se morala kazen za zamude pri prenosu predplačil, da se inšpekcijski pregled sorazmerno zmanjša. Takšen sklep je vsebovan s pismi Ministrstva za finance Rusije 19. januarja 2010 št. 03-03-06 / 1/9, 18. marca 2008 št. 03-02-07 / 1-106, FTS Rusije 13. novembra 2009 št. 3-2-06 / 127 in dekret skupine Ruske federacije 30. julija 2013 št. 57.

Pod sorazmernim zmanjšanjem, je treba razumeti preračun pennela na podlagi zneska mesečnega predplačila, ki se določi s formulo:

Primer sorazmernega znižanja kazni, nastalih zaradi zamude pri plačilu dohodnine plačil davka na dohodek. Po poročevalskem obdobju se je znesek davka, ki se plača proračunu, izkazalo, da je manjša od navedenega začetnega

Organizacija izračuna mesečna predplačila na podlagi dobička, pridobljenega v prejšnjem četrtletju.

Velikost mesečnega predplačila v prvem četrtletju leta 2015 je 90.000 rubljev. Organizacija bi morala biti prenesena na proračun 28. marca, 2. marca 2015 2015. Skupni znesek predplačil, ki jih je imela v prvem četrtletju, je 270.000 rubljev. (90 000 rubljev. × 3 mesece). Organizacija je ta znesek navedel le 27. aprila 2015.

V obdobju januar-marec 2015 organizacija ni prenesel napredkov davka na dohodek. Od 29. marca, 3. marca in 31. marca je inšpekcijski pregled zaračunal organizacijo kazni, katerega skupni znesek od 27. aprila 2013 je znašal:

90 000 RUB. × 1/300 × (88 dni + 54 dni + 27 dni.) × 8,25%) \u003d 4183 RUB.

Znesek davka na dohodek, ki se plača proračunu za prvo četrtletje, ni bil 270.000 rubljev, in 210.000 rubljev. Inšpekcijski pregled mora preračunati kazni (pismo zvezne davčne službe Rusije 13. novembra 2009 št. 3-2-06 / 127). Znesek kazni se preračuna na podlagi 1/3 predplačila, izračunanega na rezultate obdobja poročanja. Prilagojeni znesek mesečnih predplačil v prvem četrtletju leta 2015 je 70.000 rubljev. (210.000 rubljev: 3od.):

Če je v skladu z rezultati davčnega obdobja, je organizacija razvila izgubo, kazni za zamuden prenos predplačila za davek od dohodkov, so v celoti izpolnjeni (pismo zvezne davčne službe Rusije 11. novembra 2011 št. EF -4-3 / 18934).

Sedanja izdaja davčnega zakonika Ruske federacije predvideva več možnosti za plačilo dohodnine (NVO). Tako so uradniki ugotovili, da so organizacije poleg glavnega plačila na podlagi davčnega obdobja (koledarsko leto) dolžne plačati četrtletno in (ali) mesečna predplačila za davek od dohodka. Poleg tega so zakonodajalci vzpostavili merila za določitev pogostosti izračunov.

Za splošne pogoje, pogostost prenosa predplačil za davek od dohodka 2019 določa obseg prihodkov za prejšnje štiri četrtine. Na primer, opredeliti organizacije, kako plačati 1 kvadratnih metrov. 2019 - Enkrat na mesec ali četrtino, bo treba analizirati dohodek za celotno leto 2018, to je za vse štiri četrtine.

Če prihodki za prejšnje štiri četrtine niso presegli 60 milijonov rubljev, so obvezna le četrtletno predplačilo za davek od dohodka. Poleg tega, da poročajo v FTS o pogostosti davčnih izračunov ni potrebno. Z naraščanjem zneska dohodka FTS je pravico poslati obvestilo o potrebi po mesečnih prenosih.

Če dobiček presega 60 milijonov rubljev v zadnjih 4 četrtinah, boste morali plačati vnaprejšnji davek in mesečno. Ali organizacija ima pravico do plačila davka na dohodek, ki temelji na dejanskih prihodkih, vendar v tem primeru bo treba dati mesečno davčno deklaracijo.

Upoštevajte, da se bo izbrana metoda za prenos sredstev v proračun morala registrirati v računovodskih usmeritvah. Sprememba pogostosti plačila je možna samo od začetka koledarskega leta. Za prehod bo moral obvestiti FTS.

Ruske proračunske institucije imajo pomembne prednosti v skladu s predhodnimi plačili za davek od dohodka. Zato so uradniki ugotovili, da imajo vse organizacije proračunskega ali avtonomnega tipa pravico do prenosa NNo vnaprej enkrat četrt. Poleg tega skupni znesek dohodka za prejšnje štiri četrtletja ni pomemben.

Če je proračunska institucija gledališče, knjižnica, muzej ali koncertna organizacija, potem takšne teme imajo pravico, da navedba davka na dohodek le enkrat letno, glede na rezultate davčnega obdobja. To je, gledališča, muzeji, knjižnice in koncertne organizacije, so izvzete iz izračuna in plačila četrtletnega in mesečnega napredka.

Toda državne institucije so bile srečne. Če je začasna organizacija tipa dolžan plačati nevladne organizacije, je pogostost plačil na tej davčni obveznosti določena s splošnimi načeli. To je, odvisno od skupnega zneska dohodka, prejetih v prejšnjih štirih četrtletjih.

Mesečni napredek za vladne institucije in nekomercialne organizacije pričakujejo formulo:

Opozoriti je treba, da je izračun za prvo četrtletje podoben izračunom zneska obveznosti za 4 kvadratne metre. pred letom Kaj to pomeni? Na primer, institucija ne izvaja nujno ločenih naselij mesečnega napredka za 1 kvadratne metre. 2019, dovoljeno izračunati za količine 4 kvadratnih metrov. 2018.

Za preostale četrtlete je izračun določen drugače. Uporabljen je poseben kalkulator plačil predhodnih plačil za davek, formule za to:

Če je dobljeni znesek izračuna nič, potem vam ni treba prenesti sredstev v proračun. V prisotnosti preplačila je plačani znesek nepotreben, se samodejno pripiše na račun tekočih plačil.

Vsi davkoplačevalci so dolžni pravočasno plačati sredstva proračunu. Torej, v letu 2019, se ustanovijo naslednji roki za plačilo davčnih predujmov:

|

Obdobje izračuna vnaprejšnje |

Četrtletne in mesečne naštete |

Samo četrtletni davčni napredek |

|---|---|---|

|

I četrtina |

||

|

Pol leta |

||