Datum: 03.09.2013

Trg plastičnih kartic v Zadnje čase se hitro razvija. Število ljudi, ki želijo plačati za blago, delo in storitve, raste vsak dan. V zvezi s tem mora računovodja sestaviti ne samo gotovinske transakcije, ampak tudi poslovanje v zvezi s plačili s plastičnimi karticami.

Ta članek je posvečen operacijam s plastičnimi karticami, t.j. pridobivanje.

Pridobivanje je sprejemanje plastičnih kartic za plačilo kot plačilno sredstvo za blago, storitve, opravljanje dela od posameznika. Plačilo se izvede preko plačilnega terminala.

Postopek plačila s plačilnim terminalom je videti tako na naslednji način: z uporabo terminala blagajnik aktivira kartico kupca, podatki o njej pa se posredujejo procesnemu centru. Po preverjanju stanja na računu se listek natisne v dveh izvodih. Kupec in prodajalec ga morata podpisati. En izvod liste (podpisan s strani prodajalca) se izda kupcu. Drugi izvod (podpisan s strani kupca) ostane pri prodajalcu. V tem primeru mora prodajalec preveriti vzorec podpisa na kartici s podpisom na listku.

Za opravljanje poslov prevzema mora organizacija z banko skleniti pogodbo o storitvi (pogodba o prevzemu). IN ta sporazum bodo navedeni vsi pogoji in interesi provizija banka.

O organizacijah gotovina bančna nakazila minus njeno nadomestilo.

Na primer:

Kupec je blago plačal z bančno kartico v višini 60.000 rubljev. Sredstva bodo knjižena na tekoči račun v višini 582.000 rubljev, ker nadomestilo po prevzemni pogodbi je 3 %.

Kljub temu, da denar prejme prodajalec z bančnim nakazilom, ga to ne razbremeni obveznosti uporabe CMC, kadar podobne operacije in dati kupcu gotovinski prejemek(4. odstavek 5. člena zvezni zakon z dne 22.05.2003 N 54-FZ "O uporabi blagajn pri izvajanju gotovine gotovinske poravnave in (ali) poravnave s plačilnimi karticami")

Zneski, plačani s plačilnimi karticami, se vpišejo v ločen odsek blagajne in Z-izročilo zneska brez gotovinski prejemki bo prikazano ločeno.

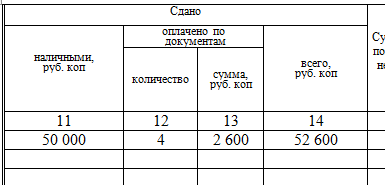

V dnevniku blagajne-operaterja obrazec v stolpcu 12 odraža število plastičnih kartic, na katerih so bile izvedene poravnave, v stolpcu 13 pa navedite znesek, prejet pri plačilu s temi karticami. znesek negotovinskega izkupička se ne izda. Nato se podatki iz dnevnika blagajne o znesku prejetih prihodkov tako v gotovini kot s plastičnimi karticami prenesejo v potrdilo-poročilo blagajne v obrazcu N KM-6 in informacije o odčitkih števci blagajne in prihodki organizacije v obrazcu N KM-7.

Ob koncu delovnega dne je treba banki prijaviti vse operacije, opravljene s plastičnimi karticami. V ta namen se banki pošlje elektronski dnevnik, ki ga ustvari POS terminal. Banka preveri predložene dokumente in najkasneje naslednji delovni dan nakaže vplačana sredstva s plačilnimi karticami trgovalni organizaciji. Če se obračuni izvajajo prek elektronskega terminala, ki je povezan s procesnim centrom, potem elektronski dnevnik prejme prevzemnik v času transakcije.

transakcije z plastične kartice

Banka prevzemnica običajno nakaže sredstva, zmanjšana za njeno provizijo.

Vendar je subjekt prodajalec in mora evidentirati prihodke v celoti, vključno s prejemki banki. Bančna provizija se obračunava kot drugi odhodki tako v računovodstvu (člen 11 PBU 10/99) kot v davčnem računovodstvu (člen 25 člena 1 264. člena Davčnega zakonika). Organizacije, ki uporabljajo 15-odstotni poenostavljen sistem obdavčitve, lahko pri stroških upoštevajo tudi storitve banke (1. odstavek 9. člena 346.16. člena Davčnega zakonika).

Bančne storitve po pogodbi o prevzemu niso predmet DDV.

računovodske vknjižbe

Če nakazilo sredstev izvede banka na dan plačila s karticami, potem računovodske vknjižbe bo takole:

Če do prenosa sredstev s strani banke ne pride na dan plačila s karticami, je treba uporabiti račun 57 »Prenosi na poti«

Če je maloprodajna organizacija, potem ne morete uporabljati računa 62, ampak ustvariti prihodke z računoma 57 in 90.1.

Za mnoge računovodje je pomembno ohraniti pridobivanje v programu 1C: Računovodstvo 8.2

Faze dela in računovodski vnosi v programu:

1. Pridobitev prejetega izkupička (zaradi poenostavitve ne bomo uporabili gotovinskega iztržka)

Za odraz te operacije se uporablja dokument - Poročilo o prodaji na drobno, medtem ko izpolnite zavihke "Blago" in zavihek "Plačilne kartice in bančne kartice":

D62.R K 90.01.1 - 100.000 rubljev

D57.03 K 62.R - 100.000 rubljev

2. Potrdilo na TRR

Izpisek - prejem s plačilnimi karticami:

D 51 K 57,03 - 98.000 rubljev

D 91,2 K 57,03 - 2.000 rubljev - provizija po pogodbi o prevzemu.

IN Zadnja leta Večkrat so se pojavile informacije o razvoju predlogov zakonov, katerih avtorji so želeli delodajalce prisiliti, da plačajo dohodnino od dohodka svojih zaposlenih ne v kraju registracije davčnega zastopnika delodajalca, temveč v kraju stalnega prebivališča vsakega zaposlenega. Zvezna davčna služba je pred kratkim ostro nasprotovala takšnim idejam.

Pridobivanje je izvedba poravnav kreditnih institucij s trgovinskimi (storitvenimi) organizacijami za transakcije, opravljene s plačilnimi karticami (člen 1.9 Uredbe, ki ga je odobrila Banka Rusije 24. decembra 2004 št. 266-P).

Tukaj so nakupne transakcije v našem posvetovanju.

Razlika med plačili blaga, gradenj in storitev prek sistema pridobivanja od neposrednih gotovinskih plačil je v tem, da sredstva od prodaje ne pridejo v organizacijo takoj. Zato v času izdelave plačilno transakcijo v zvezi s plačilom blaga in storitev s plastično kartico, se sredstva, ki se pričakujejo od banke, odražajo na vmesnem računu 57 »Nakazila na poti« (Odredba Ministrstva za finance z dne 31. 10. 2000 št. 94n) .

Za pridobivanje storitev banka zaračuna provizijo, ki v splošni red obračunano kot del drugih odhodkov na kontu 91 »Drugi prihodki in odhodki« (člen 11 PBU 10/99).

To pomeni, da se pri prodaji blaga, del in storitev s plastičnimi karticami lahko v računovodstvo organizacije izvedejo naslednji vnosi:

| Operacija | Debet računa | Kredit na računu |

|---|---|---|

| Odraženi prihodki od prodaje blaga | 62 "Poravnave s kupci in strankami" | 90 "Prodaja" |

| Odraženo plačilo za prodano blago, opravljeno delo, opravljene storitve z bančno kartico podjetja ali drugo kartico v imenu nabavne organizacije | 57 | 62 |

| Prijavljen prihodek od trgovina na drobno blago, za katerega je bilo opravljeno plačilo bančna kartica | 57 | 90 |

| Izkupiček od prodaje blaga na plastičnih karticah se knjiži v dobro poravnalnega računa organizacije | 51 " Poravnalni računi» | 57 |

| Provizija, ki jo zadrži banka prevzemnica | 91 »Drugi prihodki in odhodki«, podračun »Drugi odhodki« | 57 |

| Provizija je bila prenesena na banko prevzemnico (če ni bila odšteta od zneska, nakazanega prodajalcu) | 91, podračun "Drugi stroški" | 51 |

Pridobivanje je postopek prodaje blaga, ko kupec plača s plastično kartico. To obliko plačila lahko izvajajo organizacije (in samostojni podjetniki), ki so sklenili pogodbo z kreditna institucija(banka prevzemnica), ki zagotavlja ustrezne storitve.

V pogodbi se banka in organizacija dogovorita o:

- plačilni pogoji, bančne obresti za storitve;

— zagotavljanje trgovine tehnična sredstva za kartična plačila;

- postopek preverjanja razpoložljivosti denarja na kartici kupca.

Obračunavanje pridobivanja vključuje uporabo računa 57. Vendar pa najprej. Začnimo s samim postopkom prodaje.

Postopek prodaje poteka takole:

1. Kartico kupca aktivira blagajna z uporabo elektronskega terminala.

2. Podatki o kartici se prenesejo v procesni center ( specializirana organizacija izvajanje tehnoloških in izmenjava informacij med udeleženci poravnave)

3. Preverja se stanje denarja na računu kupca.

4. Listek je natisnjen v 2 izvodih. Slip je potrdilo o prejemu, ki ga izda elektronski terminal. En izvod ostane pri stranki, drugi (s podpisom kupca) - pri blagajni (potreben je za poročanje na blagajni). Podpis na kartici in podpis kupca na lističu se morata ujemati.

Terminalni podatki o opravljenih transakcijah se oblikujejo v obrazcu elektronski časopis in prenese na banko prevzemnico. Preverja dokumente in nakaže sredstva na račun organizacije.

Pogosta napaka je mnenje, da pri plačilu z bančnimi karticami ni treba imeti blagajna oprema in izdajati blagajne čeke, ker gotovinskega prenosa ni. Uporaba elektronski terminali in izdaja listkov ne izvzema uporabe blagajne.

Pri plačilu z bančno kartico se prebije tudi redni blagajniški ček s pomočjo blagajne. Razlog: 1. člen, 2. člen zakona št. 54-FZ z dne 22. maja 2003

Da ne bi mešali gotovine in negotovinskega izkupička, je najbolje, da zneske »elektronskega« plačila vnesete v ločeno rubriko (razdelek 5 modelna pravila delovanje KKM, odobreno z dopisom Ministrstva za finance z dne 30.08.1993. št. 104).

V z-poročilu bodo »negotovinski« prihodki prikazani ločeno. skupna vsota glede na z-poročilo in znesek gotovine, ki jo bo blagajnik izročil ob koncu dneva centralna blagajna, se ne ujema. Razlika med njimi je "elektronski" prihodek.

Če ločen odsek ni odprt, se "elektronski" prihodek obravnava na koncu dneva posebej, glede na liste, ki ostanejo pri blagajni.

Po izpisu z-poročila se vnosi v dnevnik blagajne (obrazec št. KM-4, odobren z Odlokom Državnega odbora za statistiko z dne 25. decembra 1998 št. 132):

- stolpec 12 - število plastičnih kartic, za katere je bilo opravljeno plačilo;

- stolpec 13 - znesek plačila s karticami.

PKO se izda samo za znesek prejetega iztržka v gotovini. Znesek prihodkov s kartic ni vključen vanj (pismo Zvezne davčne službe za Moskvo z dne 11. maja 2006 št. 09-24 / 038509). Vnesejo se podatki o PQS blagajna.

Če ni denarnega izkupička, t.j. plačila se izvajajo samo s karticami, nato se PKO ne izdaja in vpisi v blagajno se ne izvajajo.

Iz dnevnika blagajne se podatki o gotovini in "elektronskih" prihodkih prenašajo na obrazec št. KM-6 (potrdilo-poročilo blagajne-operaterja) in obrazec št. KM-7 (podatki o odčitkih KKM). števci in prihodki).

Razmislite o obračunu pridobivanja s primerom. Zima LLC je 13. januarja prodala blago za 590.000 rubljev. (vključno z DDV 90.000 rubljev). skupni prihodki oblikovan od 472.000 rubljev. v gotovini in 118.000 rubljev. plačilo s plastičnimi karticami. Na poravnalni račun podjetja denar v višini 115.640 rubljev. prispel 14. januarja.

Debet 50 - Kredit 90 "Prihodki od prodaje v gotovini" - v višini 472.000 rubljev.

Debet 62 - Kredit 90 "Prihodki od negotovinske prodaje" - v višini 118.000 rubljev.

Debet 90 - Kredit 68 - v višini 90.000 rubljev. - obračunan DDV

Debet 57 - Kredit 62 - v višini 118.000 rubljev. - predložili dokumente banki

Dokument v 1C: Računovodstvo - "Poročilo o prodaji na drobno"

Debet 51 - Kredit 57 - v višini 115.640 rubljev. - sredstva so knjižena na TRR

Debet 91-2 - Kredit 57 - v višini 2.360 rubljev. - Provizija banke

Dokument v 1C: Računovodstvo - "Prejem na tekoči račun", vrsta operacije - Prejemek od prodaje s plačilnimi karticami.

Plačilo bančna provizija – neposlovni odhodki v davčnem računovodstvu (člen 15, člen 1, člen 265 davčnega zakonika), drugi odhodki v računovodstvu (člen 11, PBU 10/99).

Kako voditi blagajno in jo sestaviti,. Kako obračunati bančne provizije,.

Kakšno je vaše mnenje o uporabi pridobivanja v trgovina na drobno prosim delite v komentarjih!