Dal punto di vista del flusso di cassa aziendale, le attività correnti sono rappresentate in un determinato momento dal valore anticipato dei crediti, delle rimanenze e dei costi in corso di lavorazione e delle disponibilità liquide provvisorie sui conti e alla cassa di l'azienda. Categorie chiave relative alla gestione in contanti, sono il saldo di cassa e fatturato di denaro imprese. Saldo di cassa - si tratta di fondi temporaneamente liberi sui conti e presso la cassa dell'impresa; la categoria di attività più liquida, che garantisce l'attuale solvibilità dell'impresa e, di conseguenza, la libertà di scelta delle azioni. Il fatturato in contanti si riferisce alla differenza tra tutti i fondi ricevuti e pagati dall'impresa per certo periodo tempo.

La politica di gestione della liquidità fa parte di politica generale gestione attività correnti imprese, che consiste nell'ottimizzare la dimensione del proprio equilibrio al fine di garantire una costante

forte solvibilità e uso efficace durante la conservazione.

L'efficienza nell'utilizzo della liquidità aziendale è valutata utilizzando seguenti indicatori:

1. Rapporto di partecipazione dei fondi alle attività correnti

(Ku) caratterizza la quota dell'attivo circolante in assoluto

ma in forma liquida, e si calcola con la formula

K, = SI media: OA media, (15.15)

dove SI cfr - saldo medio attività monetarie in un dato periodo; ОА cf - l'importo medio delle attività correnti in un determinato periodo.

2. Periodo medio fatturato di attività monetarie (PO ^), utilizzando

utilizzato per determinare il ruolo delle attività monetarie nella durata totale

ciclo operativo, calcolato dalla formula

ON sì = SI Mer: Sì, (15.16)

dove V- volume di un giorno prodotti venduti in questo periodo.

3. Il livello di diversione del saldo libero delle attività monetarie

in investimenti finanziari a breve termine (U kfv), mostrando il corrispondente

indossare tra breve termine investito e non investito

per mezzo, è determinato dalla formula

U kfv = KFV: S, (15.17)

dove KFV è l'importo medio di breve termine investimenti finanziari in questo periodo.

4. Rapporto di redditività finanziaria a breve termine

investimenti (/? kfv) mostra la redditività per unità di breve termine

investimenti per il periodo ed è calcolato dalla formula

D kfv = P: KVF, (15.18)

dove P è l'importo del profitto ricevuto dall'investimento a breve termine in un dato periodo.

In contanti sono detti beni non redditizi che, se depositati in un conto corrente e in contanti, perdono parte del loro valore. Si distinguono i seguenti tipi di attività monetarie:

1. Il saldo operativo (o transazionale) delle attività monetarie (SI 0) mantenuto per la garanzia pagamenti correnti connessi alle attività economiche dell'impresa. Per calcolare la necessità di questo resto attività monetarie viene utilizzata la formula

SI 0 = PRIMA DI PL: a io,(15.19)

dove DO PL è il volume pianificato del fatturato in contanti nelle attività operative dell'impresa;

K t- il rapporto tra il turnover delle attività monetarie nel periodo di pianificazione.

2. Saldo di riserva delle attività monetarie costituite allo scopo di

assicurazione del rischio di ritardata ricezione dei fondi in relazione

con una situazione di mercato in deterioramento o un rallentamento dei pagamenti

fatturato, per mantenere il livello di solvibilità richiesto

Su passività correnti imprese. La necessità di backup

il saldo delle attività monetarie (D A p) è determinato in base all'importo dell'operazione

saldo delle attività monetarie e coefficiente di irregolarità

(variazioni) afflussi di cassa in alcuni periodi precedenti

anno di marcia (KB) secondo la formula

SI p = SI o xKB. (15.20)

3. Saldo di cassa di investimento (o speculativo)

mezzi offre l'opportunità di implementare efficaci a breve

investimenti finanziari urgenti a condizioni favorevoli

mercato. Bisogno v questo tipo di attività monetarie (SI E) ho in programma

basato su capacità finanziaria imprese dopo la costituzione

tutte le altre tipologie di beni circolanti e non circolanti. La dimensione

il saldo degli investimenti delle attività monetarie non è limitato, secondo

poiché il suo costo non diminuisce durante lo stoccaggio. Criteri

la formazione di questa parte del patrimonio è più alto livello

redditività degli investimenti finanziari a breve termine rispetto agli affitti

rapporto tra le attività operative.

4. Il saldo di compensazione delle attività monetarie è formato secondo

il requisito della banca che effettua servizi di liquidazione e cassa

e prestiti all'impresa. La necessità di un equilibrio compensativo

ke attività monetarie (DA K) è pianificata nell'importo determinato con

da un accordo tra la società e la banca.

Una chiara delimitazione delle attività monetarie di questi tipi in pratica

l'attività economica dell'impresa è problematica, poiché in connessione

insieme a liquidità assoluta di questo tipo capitale circolante sono buone

si trasformano volentieri l'uno nell'altro. Dimensione complessiva resto medio

ka attività monetarie (DA) con questo metodo è determinato dalla formula

S = S O + S R + S S + S K. (15.21)

Poiché i saldi di riserva e di investimento delle attività monetarie della società sono intercambiabili, la necessità di essi in assenza di risorse finanziarie può essere accorciato.

I seguenti modelli per l'ottimizzazione del saldo di cassa medio di un'impresa si basano sul raggiungimento di un compromesso tra il costo dei profitti persi derivanti dal mantenimento di un saldo contabile significativo e i costi di scala di produzione associati a un piccolo

equilibrio (o mancanza) denaro contante e la necessità di attuare titoli.

Il modello di Baumol è uno strumento classico per determinare il saldo di cassa ottimale in termini di questi tipi di costi. È applicabile alle imprese con un flusso di cassa stabile, che immagazzina liquidità in eccesso sotto forma di investimenti finanziari a breve termine e consente una riduzione a zero delle attività di cassa.

Più spesso i beni in contanti vengono riforniti attraverso le vendite investimenti a breve termine o l'afflusso di prestiti bancari a breve termine, minore sarà l'entità del saldo medio e massimo delle attività monetarie della società, ma maggiore sarà il costo di ricostituzione delle attività monetarie. Meno spesso vengono ricostituite le attività monetarie, più meno importo spese per il servizio di un'operazione di rifornimento di fondi (P circa) e più del saldo medio delle attività monetarie. Tuttavia, i saldi di cassa sui conti e in cassa non portano reddito all'azienda e la loro crescita significa una perdita per l'impresa reddito alternativo sotto forma di mancato guadagno da investimenti finanziari. L'entità di queste perdite (P d) è uguale al prodotto del saldo medio dei fondi per il periodo e tasso medio interessi su investimenti a breve termine.

Algoritmo di calcolo dimensione ottimale il saldo medio delle attività monetarie dell'impresa (DA 0PT) ha vista successiva:

Pertanto, il saldo di cassa medio è la metà dell'ottimale (SI 0PT: 2) e importo totale operazioni di conversione di titoli in denaro (C) è determinato da

K = PRIMA: SI OPZ. (15.23)

Spese generali(OR) per l'attuazione di tale politica di gestione della liquidità sono determinati dalla formula

R 0 xK + P d xDA 0PT: 2. (15.24)

Il primo termine in questa formula rappresenta i costi diretti del prelievo (ripristino) del conto, il secondo è il profitto perso dal mantenimento dei fondi nel conto.

In pratica attività economica stabilità spese in contantiè raro. Di norma, il saldo dei fondi cambia in modo casuale e sono possibili fluttuazioni significative.

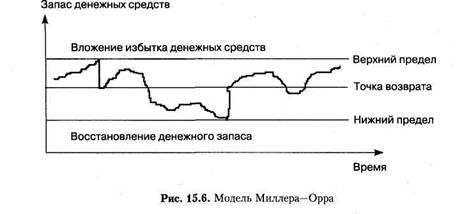

Il modello Miller-Orr risponde alla domanda su come un'impresa dovrebbe gestire la propria disponibilità di cassa quando è impossibile prevedere flussi di cassa giornalieri in uscita e in entrata. Quando si costruisce il modello, viene utilizzato il processo di Bernoulli, un processo stocastico in cui la ricezione e la spesa di denaro da un periodo all'altro sono eventi casuali indipendenti (Fig. 15.6).

Il saldo del conto cambia in modo casuale fino a raggiungere il limite massimo. Quando il saldo di cassa raggiunge il suo massimo, il denaro viene investito in titoli a breve termine. Quando il saldo dei fondi scende al di sotto del livello minimo, viene reintegrato tramite la vendita di titoli oa breve termine prestito bancario... Il valore del saldo medio delle attività monetarie non è fissato nel mezzo del minimo e taglia massima saldo dei fondi, e un terzo al di sopra di esso valore minimo o due terzi al di sotto del valore massimo, che riduce il livello di perdita di reddito alternativo.

Quando si decide l'intervallo di variazione (la differenza tra i limiti superiore e inferiore), si consiglia di attenersi a quanto segue

politica: se il turnover di cassa giornaliero è elevato o i costi associati all'acquisto e alla vendita di titoli sono significativi, l'azienda dovrebbe aumentare il range di variazione e viceversa. Si raccomanda inoltre di ridurre il range di variazione se è possibile generare reddito a causa dell'elevato tasso di interesse sui titoli.

Il modello Miller-Orr prevede la formazione di uno stock di sicurezza di fondi, l'irregolarità delle loro entrate e uscite e, di conseguenza, l'equilibrio delle attività monetarie. Il limite inferiore del saldo di cassa è preso a livello della scorta di sicurezza e il limite superiore a livello di tre volte la dimensione della scorta di sicurezza.

L'algoritmo matematico per calcolare l'intervallo di variazione tra i limiti superiore e inferiore delle attività monetarie (RT) è il seguente:

i saldi massimo (DL max /) e medio (DL SR /) delle attività monetarie sono determinati dalle formule:

SI max = SI min + RV; (15.26)

SI av = SI MIN + RV: 3. (15.27)

Il modello di Stone per determinare l'equilibrio ottimale delle attività monetarie ha complicato il modello Miller-Orr introducendo il flusso di cassa previsto nel prossimo futuro. In accordo con questo modello, le azioni della società per gestire il saldo di cassa al momento attuale sono determinate dalla previsione per il prossimo futuro. Di conseguenza, il raggiungimento del limite massimo da parte del saldo delle attività monetarie non determina un immediato trasferimento di liquidità in titoli se sono attesi significativi deflussi di cassa nei prossimi giorni. Ciò riduce al minimo il numero di transazioni di conversione e, di conseguenza, riduce i costi. Questo modello può tenere conto della stagionalità e fluttuazioni cicliche volumi di produzione.

Sopra metodi statistici La modellazione della simulazione si è basata sul metodo Monte Carlo, che tiene conto della distribuzione probabilistica dei flussi di cassa netti nella determinazione del saldo ottimale delle attività monetarie, il cui valore è fissato tenendo conto della probabilità accettabile di carenza di liquidità.

Metodo moderno regolazione del saldo medio delle attività di cassa è l'adeguamento dei flussi di cassa in entrata e in uscita (rinvio pagamenti separati previo accordo con le controparti). Questa regolazione viene effettuata nelle fasi successive.

Nella prima fase, sulla base del piano (budget) per la ricezione e la spesa delle attività nel prossimo trimestre, viene studiato l'intervallo di variazione del saldo delle attività monetarie dell'impresa nel contesto dei singoli decenni. Questa gamma di fluttuazioni è determinata in relazione agli indicatori minimi e medi dei saldi delle attività monetarie nel prossimo periodo.

Nella seconda fase, vengono regolati i periodi di dieci giorni di spesa delle attività monetarie (in relazione alle loro entrate), il che consente di ridurre al minimo i saldi delle attività monetarie all'interno di ciascun mese e per l'intero trimestre. Il criterio per l'ottimalità della tempistica prevista dei pagamenti in contanti è livello minimo la deviazione quadratica media (standard) dei valori di dieci giorni del saldo delle attività monetarie dell'impresa dalla media.

Nella terza fase, i saldi delle attività monetarie ottenuti a seguito della regolamentazione dei flussi di cassa sono ottimizzati tenendo conto dell'importo previsto saldo assicurativo questi beni. In primo luogo, vengono determinati i saldi massimi e minimi delle attività monetarie, tenendo conto del nuovo intervallo di variazione e dell'entità della loro scorta di sicurezza, quindi del loro saldo medio.

L'ammontare delle attività monetarie liberate durante l'adeguamento decennale del flusso dei pagamenti è reinvestito in strumenti finanziari a breve termine o in altre tipologie di attività.

Ci sono altre forme regolamento operativo il saldo medio delle attività monetarie, fornendo sia un aumento che una diminuzione della sua dimensione. Le principali di tali forme includono:

■ uso del galleggiante. Float è la somma delle disponibilità monetarie della società legate da documenti di pagamento dalla stessa già emessi (ordini, assegni, lettere di credito, ecc.), ma non ancora incassati dal destinatario. Il flottante per uno specifico documento di pagamento può essere considerato come il periodo di tempo tra la sua dichiarazione per un pagamento specifico e il suo pagamento effettivo. Massimizzando il flottante (il periodo di passaggio dei documenti di pagamento emessi prima del loro pagamento), la società può conseguentemente aumentare l'importo del saldo medio delle sue attività monetarie senza investimenti aggiuntivi di attività finanziarie;

■ riduzione dei pagamenti in contanti. Contanti

i calcoli aumentano il saldo delle attività monetarie dell'impresa

e ridurre il periodo di utilizzo delle attività monetarie per il periodo di

negare i documenti di pagamento dei fornitori;

■ apertura di una linea di credito in banca, fornendo operativa

nuova ricezione di un prestito a breve termine, se necessario, con urgenza

ricostituzione del saldo delle attività monetarie;

■ uso pagamento anticipato parziale prodotto fornito

zione, se ciò non comporta una diminuzione del volume della sua attuazione. Tale

pratica viene solitamente applicata quando si vendono prodotti che hanno

forte richiesta.

Accelerazione incassi può essere effettuato con le seguenti modalità:

■ utilizzo di cassette di sicurezza (gli assegni in entrata vengono inviati

ad una filiale bancaria speciale presso la sede dell'acquirente. esso

permette di ridurre i tempi necessari per ricevere assegni, depositi

ning e fare insediamenti attraverso rete bancaria per 1-

4 giorni);

■ attraverso il sistema di regolamento nell'ordine dei pagamenti pianificati da dopo

per accettazione (nei giorni prestabiliti, automaticamente

i fondi vengono trasferiti sul conto del fornitore);

■ l'utilizzo di fondi in transito, ovvero E. differenze tra

il saldo dei fondi riflesso nel conto corrente della società

e di passaggio documenti bancari... Ad esempio, quando si utilizza

l'azienda riceve un modulo di controllo degli accordi con i fornitori

C'è la possibilità di posticipare il pagamento per un certo numero di giorni.

Moltiplicando questo numero di giorni per l'importo della transazione, determiniamo l'importo dei fondi

in transito per il pagamento. Allo stesso modo, la quantità di fondi nel modo in cui

fare un passo. La differenza tra loro è il saldo dei fondi in transito -

si tratta o di un'eccedenza temporanea di fondi dovuta a pagamenti, o di una temporanea

mancanza di fondi dalle entrate. Si consiglia di pianificare la tavola

vivere e riscuotere debiti in modo tale da poter

la capacità di utilizzare un'eccedenza temporanea di fondi.

Politica di gestione attività monetarie dovrebbe prevedere la fornitura di un uso proficuo del saldo temporaneamente libero delle attività monetarie. A tal fine, è in fase di sviluppo un sistema di misure per ridurre al minimo la perdita di reddito alternativo e protezione antinflazionistica nel processo di stoccaggio dei fondi. Le principali attività di questo tipo includono:

■ coordinamento con la banca che fornisce servizi di regolamento

gestione dell'impresa, le condizioni per l'attuale conservazione del saldo delle attività di cassa

guadagni interessi di deposito Su quantità media questo saldo (ad esempio aprendo un conto corrente presso una banca);

■ uso di breve termine strumenti monetari investire

razionamento (principalmente depositi nelle banche) per volte

deposito di saldi assicurativi e di investimento di attività di cassa

tiv;

■ utilizzo di strumenti altamente redditizi mercato azionario

investire la riserva e il saldo libero delle attività monetarie

(stato obbligazioni a breve termine; deposito a breve termine

certificati bancari, ecc.) purché vi sia sufficiente liquidità

di questi strumenti nel mercato finanziario.

Domande per l'autocontrollo

1. Qual è il rapporto tra attività correnti, attività correnti e circa

capitale sociale?

2. In che modo la fornitura di capitale circolante influisce sul grado di liquidazione

visibilità aziendale e ritorno sull'equità?

3. Quali sono i principi di formazione dell'attivo circolante.

4. Qual è il ciclo operativo dell'impresa e le sue modalità

ottimizzazione?

5. Qual è il fatturato delle attività correnti e qual è il suo impatto su

finanze dell'organizzazione?

6. Qual è l'essenza del modello della dimensione dell'ordine economico (EOQ),

quali sono i suoi vantaggi e svantaggi?

7. Qual è l'essenza e quali sono i tipi di crediti

imprese?

8. Quali fattori determinano il livello dei crediti?

9. Quali indicatori caratterizzano lo stato dei crediti

nosti?

11. Descrivere la procedura per determinare sconti sui prezzi razionali

prodotti venduti.

12. Quali tipi di attività monetarie dell'impresa e fattori che determinano

il loro livello, sai?

13. Indicare le modalità di regolazione operativa del saldo di cassa

tiv.

© 2015-2017 sito

Tutti i diritti appartengono ai loro autori. Questo sito non rivendica la paternità, ma fornisce l'uso gratuito.

Lo scopo della modellazione della gestione dell'inventario è determinare volume ottimale magazzino, tenendo conto del rischio di perdere liquidità e mantenendo una certa redditività. Per determinare l'equilibrio ottimale dei fondi, come notato sopra, vengono spesso utilizzati i modelli Baumol o Miller-Orr.

Il più utilizzato a questo scopo è il modello Baumol, che per primo ha trasformato il modello EOQ per la pianificazione del saldo di cassa. Le disposizioni iniziali del Modello Baumol sono la costanza del flusso di spesa in contanti, lo stoccaggio di tutte le riserve di attività monetarie sotto forma di investimenti finanziari a breve termine e la variazione dell'equilibrio delle attività monetarie dal loro massimo a un minimo uguale a zero.

In accordo con il modello Baumol, i costi di un'impresa per la vendita di titoli in caso di detenzione di parte dei fondi in titoli altamente liquidi sono confrontati con il mancato guadagno che l'azienda avrà se si rifiuta di tenere fondi in titoli, e quindi non avranno interessi e dividendi su di essi.

dove dentro - costi totali relative alla vendita di titoli (costi di transazione);

T - volume complessivo fondi necessari per questo periodo tempo;

G - tasso d'interesse, che determina il rendimento medio di mercato sui titoli liquidi.

Nel caso in cui sia impossibile determinare l'importo dei fondi necessari per il periodo e il saldo dei fondi cambi in modo casuale, viene utilizzato il modello Miller-Orr per determinare l'importo ottimale dei fondi.

Il modello Miller-Orr è ancora di più algoritmo complesso determinare la dimensione ottimale dei saldi delle attività monetarie. Le disposizioni iniziali di questo modello prevedono la presenza una certa dimensione scorta di sicurezza e una certa irregolarità nella ricezione e nella spesa dei fondi e, di conseguenza, il saldo delle attività monetarie. Il limite minimo per la formazione del saldo delle attività monetarie è preso a livello del saldo assicurativo e il massimo - a livello di tre volte l'importo del saldo assicurativo.

Nel modello Miller-Orr, vengono stabiliti i limiti di controllo per l'importo dei fondi: superiore e inferiore. Quando il saldo di cassa raggiunge il limite superiore i titoli vengono acquistati, quando raggiunge il limite inferiore i titoli vengono venduti. Il limite inferiore del saldo di cassa è determinato dalla formula:

Z = Quadrato ((3b * δ²) / 4r)

Dove, Z è il limite inferiore,

b - costi fissi delle operazioni con titoli,

δ² - varianza dei flussi di cassa,

r - tasso di interesse su titoli negoziabili altamente liquidi.

Il valore ottimale del bordo superiore è determinato come 3Z. (H = 3Z).

Il saldo di cassa medio è calcolato utilizzando la formula:

Nonostante il chiaro apparato matematico per il calcolo degli importi ottimali dei saldi delle attività monetarie, entrambi i modelli di cui sopra (il modello Baumol e il modello Miller-Orr) sono ancora difficili da utilizzare nella pratica domestica. gestione finanziaria i seguenti motivi:

La carenza cronica di attività correnti non consente alle imprese di formare saldi di cassa in dimensioni richieste tenendo conto della loro riserva;

La decelerazione del fatturato dei pagamenti provoca fluttuazioni significative (a volte imprevedibili) nell'importo delle entrate in contanti, che, di conseguenza, si riflette nell'importo del saldo delle attività monetarie;

Elenco limitato di circolanti a breve termine strumenti azionari e la loro scarsa liquidità rendono difficile l'utilizzo di indicatori relativi agli investimenti finanziari a breve termine nei calcoli.

Liquidità: la capacità delle attività di trasformarsi in denaro rapidamente e facilmente, mantenendo fisso il loro valore nominale.

Sulla base della definizione di liquidità di cui sopra, possiamo dare la seguente definizione di gestione della liquidità:

La gestione della liquidità è l'attività di un'impresa per il collocamento di fondi in modo da poter estinguere le obbligazioni in qualsiasi momento, consentendo di trasformare le attività in denaro in un breve periodo di tempo.

Esistono diverse tecniche di gestione della liquidità. Banche commerciali i seguenti metodi sono più spesso usati:

un) metodo generale distribuzione di fondi, che consiste nella distribuzione di attratti e fondi propri dai canali di distribuzione da un unico fondo secondo le esigenze e l'intuizione;

b) il metodo di allocazione delle attività (conversione di fondi), che consiste nel collocare le attività secondo i termini delle passività (ad esempio, depositi a termine fino a un anno sono destinati alla concessione di prestiti fino a un anno);

c) metodo gestione scientifica utilizzando l'apparato di programmazione matematica per ottimizzare l'allocazione di fondi, risorse, fornendo un alto livello di affidabilità.

Tutti gli strumenti di gestione della liquidità possono essere suddivisi in:

Strumenti di gestione del portafoglio di attività;

strumenti di gestione della responsabilità;

Strumenti di gestione del reddito e del profitto.

Gli strumenti principali del primo gruppo sono l'acquisto e la vendita di beni. È la questione di quanto non investire che è la principale nella gestione della liquidità.

Altri strumenti di gestione patrimoniale sono:

Usando i derivati strumenti finanziari ridurre i rischi di investimento;

Trasferimento di beni in gestione o locazione;

operazioni pronti contro termine;

Ottenere un prestito garantito da beni.

Gli strumenti di gestione della responsabilità includono:

Ottenere un prestito bancario (es. linea di credito per l'esecuzione dei pagamenti correnti, senza aumentare l'importo totale delle obbligazioni, ne modifica la struttura);

Conversione di obbligazioni di un tipo in altre;

Emissione di titoli.

Gli strumenti di gestione dei ricavi e degli utili sono solitamente al di fuori della competenza dei responsabili della gestione della liquidità, tuttavia, in caso di crisi di liquidità, gli strumenti di questo gruppo possono comunque essere utilizzati. Quelli. è possibile apportare modifiche a politica dei prezzi, politica di produzione, eccetera. eccetera.

Le scorte sono temporaneamente inutilizzate Risorse economiche imprese. Le scorte possono essere create per vari motivi. Il loro scopo è soddisfare la domanda nel momento in cui si presenta. Non puoi essere certo che la merce arrivi al magazzino esattamente nel momento in cui è necessaria. Durante il processo di produzione, potrebbe essere necessario sostituire alcune parti dell'attrezzatura e, se questa parte non è presente, il processo potrebbe interrompersi. La disponibilità di scorte impedirà il verificarsi di tali situazioni.

Le rimanenze possono essere classificate come segue:

TMZ - rimanenze (materie prime e forniture);

Produzione non finita;

Prodotti finiti in magazzino.

La gestione della liquidità comprende:

1.calcolo del tempo di circolazione dei fondi (ciclo finanziario),

2.analisi del flusso di cassa,

3. previsione del flusso di cassa,

4.definizione livello ottimale fondi sul conto corrente e alla cassa.

Il processo di gestione della liquidità tiene conto di tre seguenti fattori:

1) routine (i fondi vengono utilizzati per eseguire operazioni in corso e poiché tra entrata e uscita flussi di cassa c'è sempre un intervallo di tempo, quindi l'azienda deve mantenere un saldo libero dei fondi sul conto corrente);

2) precauzione (poiché l'impresa è soggetta all'influenza dell'incertezza nelle sue attività, ha bisogno di denaro per effettuare pagamenti imprevisti);

3) speculatività (i fondi sono necessari all'impresa per ragioni speculative, poiché esiste una probabilità praticamente diversa da zero che si possa presentare un investimento redditizio).

Ciclo finanziario= ciclo di funzionamento - tempo di accesso è possibile pagare per questi account

Ciclo operativo= tempo di circolazione dell'inventario + tempo di circolazione dei crediti

Per il calcolo calcolo ottimale saldo dei fondi su Profilo corrente sono utilizzati modelli per stimare il volume totale delle disponibilità liquide, la quota da tenere in conto corrente, la quota da tenere sotto forma di titoli a vendita rapida, nonché per valutare i momenti di trasformazione della liquidità e attività a rapida liquidità.

1) Il modello Bemol (Baumol).

Lo scopo del modello Baumol: minimizzare il mancato guadagno derivante dal mantenimento dei saldi di cassa sul conto corrente.

Presuppone che l'impresa inizi a lavorare con il livello massimo e appropriato di fondi per esso, e quindi li spenda gradualmente per un certo periodo. Non appena l'offerta di cassa si esaurisce, ad es. diventa uguale a zero o raggiunge un livello di sicurezza, allora l'entità vende i suoi titoli a breve termine e ricostituisce lo stock di liquidità all'importo originario.

Q = Ö (2 * V * C) / r

dove Q- importo di rifornimento,

V è il fabbisogno previsto di fondi nel periodo (mese, trimestre, anno),

C - il costo della trasformazione della liquidità in titoli,

r - reddito accettabile per l'impresa per investimenti finanziari a breve termine.

ZDSsr. = Q / 2 ,

dove ZDSav. - scorta media Soldi

k = V / Q,

dove k è il numero di accordi di conversione

Il costo totale dell'implementazione di questo modello di gestione della liquidità è

OP = ck + r * (Q / 2),

dove ck sono i costi diretti

r * (T / 2) - mancato guadagno dal mantenimento della giacenza media sul conto corrente

Questo modello è adatto solo per le imprese, reddito di cassa che sono stabili e prevedibili.

2) Miller - modello Orr

La logica del modello è la seguente: il saldo dei fondi sul conto corrente cambia caoticamente fino a raggiungere un certo limite massimo. Non appena ciò accade, la società inizia ad acquistare titoli per riportare lo stock di denaro in uno stato normale, chiamato punto di non ritorno.

Se lo stock di denaro raggiunge il limite inferiore, in questo caso l'impresa vende i suoi titoli e riceve denaro, portando il suo stock al limite normale.

L'implementazione di questo modello nella pratica include prossimi passi:

1.installato valore minimo fondi (He), che è consigliabile avere sul conto corrente, in base al fabbisogno medio di denaro per il pagamento conto in banca e altri requisiti;

2.Secondo i dati statistici, la variazione nella ricezione dei fondi per conti di regolamento;

3. vengono determinati i costi di conservazione dei fondi sul conto corrente (questo valore può essere preso a livello del tasso reddito giornaliero per titoli a breve termine negoziati sul mercato);

4. sono calcolati i costi della mutua trasformazione di fondi e titoli;

5.Il range di variazione sul conto corrente è calcolato con la seguente formula: 3

S = 3 * Ö (3 * Px * V) / (4 * Pt)

S è l'intervallo di variazione,

Px - costi di stoccaggio,

V - variazione giornaliera,

Pt - costi di trasformazione

6. viene calcolato il limite massimo dei fondi monetari OV, in base al fatto che al raggiungimento o superamento di tale limite, parte dei fondi dovrà essere convertita in titoli

7.determinazione della cuspide, cioè l'importo del saldo dei fondi sul conto corrente, al quale è necessario tornare se il saldo effettivo supera o supera i limiti dei limiti superiore e inferiore.

TV = Lui + S / 3

Questi modelli consentono di formare il saldo ottimale dei fondi nel conto corrente (questo è indicatore chiave calcolare il flusso di cassa).

introduzione

1. Modelli Baumol e Miller-Orr di gestione del saldo di cassa sul conto corrente

2. Parte pratica

Conclusione

Elenco bibliografico

introduzione

Nelle condizioni economiche moderne, molte imprese sono poste nelle condizioni di una scelta indipendente di strategia e tattica per il loro sviluppo. L'autofinanziamento da parte dell'impresa delle proprie attività è diventato un compito prioritario.

In condizioni di concorrenza e in un ambiente esterno instabile, è necessario rispondere prontamente a deviazioni dalle normali attività dell'impresa. La gestione del flusso di cassa è lo strumento con cui è possibile ottenere il risultato desiderato delle attività di un'impresa, realizzando un profitto.

Il flusso di cassa di un'impresa è un processo continuo. Per ogni direzione di utilizzo dei fondi, deve esserci una fonte appropriata. In senso lato, le attività di un'impresa rappresentano l'utilizzo netto di liquidità e le passività e il patrimonio netto sono fonti nette. Per un'azienda in corso, non esiste un vero punto di partenza o di arrivo. Il prodotto finale è l'insieme dei costi delle materie prime, delle immobilizzazioni e del lavoro, pagati in ultima istanza in contanti. I prodotti vengono poi venduti in contanti oa credito. La vendita a credito comporta crediti, che alla fine vengono incassati e convertiti in denaro. Se il prezzo di vendita del prodotto supera tutte le spese (incluso l'ammortamento dei beni) per un certo periodo, per questo periodo verrà realizzato un profitto; Nessun flusso di fango - perdita. Il flusso di cassa varia nel tempo a seconda del programma di produzione, del volume delle vendite, della riscossione dei crediti, delle spese in conto capitale e dei finanziamenti.

Per contro, giacenze di materie prime, lavori in corso, rimanenze; I prodotti finiti, i crediti e i crediti commerciali da pagare variano a seconda delle vendite, del programma di produzione e delle politiche rispetto ai crediti principali, alle scorte e al credito commerciale. La dichiarazione di disponibilità e utilizzo dei fondi è un metodo con il quale studiamo la variazione netta del volume dei fondi tra due punti. Questi punti corrispondono alle date di inizio e di fine della relazione finanziaria, indipendentemente dal fatto che lo studio appartenga a un trimestre, un anno o un periodo di cinque anni. Il rendiconto delle fonti e degli impieghi della liquidità descrive le variazioni nette e non complessive della posizione finanziaria alle varie date. Le modifiche generali sono tutte le modifiche che si verificano tra due date chiave e le modifiche nette sono definite come il risultato di modifiche generali.

Lo scopo di questo lavoro è studiare la metodologia di gestione della liquidità aziendale.

1. Modelli Baumol e Miller-Orr di gestione del saldo di cassa sul conto corrente

Calcolo del saldo di cassa ottimale

La liquidità come tipologia di attività correnti è caratterizzata da alcune caratteristiche:

routine: i fondi vengono utilizzati per estinguere gli obblighi finanziari correnti, pertanto c'è sempre un intervallo di tempo tra i flussi di cassa in entrata e in uscita. Di conseguenza, l'azienda è costretta ad accumulare costantemente fondi gratuiti sul conto corrente presso la banca;

precauzione: le attività dell'impresa non sono strettamente regolamentate, pertanto è necessario contante per coprire pagamenti imprevisti. A tal fine, è consigliabile creare una scorta di liquidità di sicurezza;

speculatività: i fondi sono necessari per motivi speculativi, poiché c'è sempre una piccola probabilità che appaia improvvisamente un'opportunità di investimento redditizio.

Tuttavia, i fondi stessi sono un bene senza scopo di lucro, pertanto l'obiettivo principale della politica per la loro gestione è mantenerli al livello minimo necessario sufficiente per l'attuazione di efficaci attività finanziarie ed economiche dell'organizzazione, tra cui:

tempestivo pagamento delle fatture dei fornitori, consentendo di usufruire degli sconti da essi previsti sul prezzo della merce;

mantenere costante il merito creditizio;

pagamento di spese impreviste derivanti dallo svolgimento di attività commerciali.

Come notato sopra, se c'è una grande quantità di denaro sul conto corrente, l'organizzazione sostiene i costi delle opportunità mancate (rifiuto di partecipare a qualsiasi progetto di investimento). Con uno stock minimo di fondi, sorgono i costi di ricostituzione di questo stock, i cosiddetti costi di mantenimento (costi commerciali dovuti all'acquisto e alla vendita di titoli, o interessi e altri costi associati alla raccolta di un prestito per ricostituire il saldo dei fondi) . Pertanto, quando si risolve il problema dell'ottimizzazione del saldo di denaro sul conto corrente, è consigliabile tenere conto di due circostanze che si escludono a vicenda: mantenere l'attuale solvibilità e ottenere un profitto aggiuntivo dall'investimento di fondi gratuiti.

Esistono diversi metodi di base per calcolare l'equilibrio ottimale dei fondi: modelli matematici di Baumol-Tobin, Miller-Orr, Stone, ecc.

Modello Baumol-Tobin

Il modello più diffuso per la gestione della liquidità (il saldo dei fondi in conto corrente) è il modello Baumol-Tobin, basato sulle conclusioni raggiunte da W. Baumol e J. Tobin indipendentemente a metà degli anni '50. Il modello presuppone che l'organizzazione commerciale mantenga un livello accettabile di liquidità e ottimizzi il proprio inventario.

Secondo il modello, un'impresa inizia ad operare con il massimo livello accettabile (ragionevole) di liquidità per essa. Inoltre, mentre lavori, il livello di liquidità diminuisce (i fondi vengono costantemente spesi per un periodo di tempo). La società investe tutti i fondi in entrata in titoli liquidi a breve termine. Non appena il livello di liquidità raggiunge un livello critico, cioè diventa pari a un certo livello di sicurezza predeterminato, la società vende parte dei titoli a breve termine acquistati e quindi ripristina la riserva di cassa al suo valore originario. Pertanto, la dinamica del saldo di cassa dell'azienda è un grafico "a dente di sega" (Fig. 1).

Riso. 1. Grafico delle variazioni del saldo dei fondi sul conto corrente (modello Baumol-Tobin)

Quando si utilizza questo modello, vengono prese in considerazione una serie di limitazioni:

1) in un determinato periodo di tempo, il fabbisogno di fondi dell'organizzazione è costante, è prevedibile;

2) l'organizzazione investe tutti i fondi ricevuti dalla vendita di prodotti in titoli a breve termine. Non appena il saldo di cassa scende a un livello inaccettabilmente basso, l'organizzazione vende parte dei titoli;

3) gli incassi e i pagamenti dell'organizzazione sono considerati costanti, e quindi pianificati, il che consente di calcolare il flusso di cassa netto;

4) può essere calcolato il livello dei costi associati alla conversione di titoli e altri strumenti finanziari in contanti, nonché le perdite da mancati profitti sotto forma di interessi per l'investimento previsto di fondi liberi.

Secondo il modello in esame, per determinare il saldo ottimale dei fondi, è possibile utilizzare il modello del batch di ordini ottimale (EOQ):

F - costi fissi per l'acquisto e la vendita di titoli oa servizio del prestito ricevuto;

T è il fabbisogno annuale di fondi necessari per sostenere le operazioni in corso;

r è l'importo del reddito alternativo (tasso di interesse per i titoli negoziabili a breve termine).

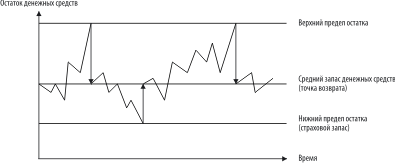

Modello Miller-Orr

Gli svantaggi sopra menzionati del modello Baumol-Tobin sono compensati dal modello Miller-Orr, che è un modello EOQ migliorato. I suoi autori M. Miller e D. Orr utilizzano un metodo statistico per costruire un modello, vale a dire il processo di Bernoulli, un processo stocastico in cui la ricezione e la spesa dei fondi nel tempo sono eventi casuali indipendenti.

Nella gestione del livello di liquidità, il gestore finanziario deve procedere dalla seguente logica: il saldo di cassa cambia caoticamente fino a raggiungere il limite massimo. Una volta che ciò accade, è necessario acquistare strumenti liquidi sufficienti per riportare il livello dei fondi a un livello normale (punto di ritorno). Se lo stock di liquidità raggiunge il limite inferiore, in questo caso è necessario vendere titoli liquidi a breve termine e quindi ricostituire lo stock di liquidità al limite normale (Fig. 2).

Il valore minimo del saldo dei fondi sul conto corrente è preso a livello dello stock di sicurezza e il massimo - a livello della sua triplice dimensione. Tuttavia, quando si decide l'intervallo (la differenza tra i limiti superiore e inferiore del saldo di cassa), si consiglia di tenere conto di quanto segue: se la volatilità giornaliera dei flussi di cassa è elevata o i costi fissi associati all'acquisto e vendita di titoli sono elevati, quindi l'impresa dovrebbe aumentare il range di variazione e viceversa. Si raccomanda inoltre di ridurre il range di variazione se è possibile generare reddito a causa dell'elevato tasso di interesse sui titoli.

Quando si utilizza questo modello, si dovrebbe tenere conto del presupposto che i costi di acquisto e vendita di titoli siano fissi e uguali tra loro.

Riso. 2. Grafico delle variazioni del saldo dei fondi in conto corrente (modello Miller-Orr)

La seguente formula viene utilizzata per determinare il punto di ritorno:

dove Z - saldo obiettivo Soldi;

δ2 - varianza del saldo del flusso di cassa giornaliero;

r è il valore relativo dei costi opportunità (al giorno);

L - il limite inferiore del saldo dei fondi.

Il limite massimo del saldo di cassa è determinato dalla formula:

Il saldo di cassa medio è calcolato utilizzando la formula:

C = (4Z - L) / 3

2. Parte pratica

ESERCIZIO

1. Sulla base dei dati iniziali di seguito

Formare un bilancio dell'impresa, un conto profitti e perdite, una relazione sui costi di vendita dei prodotti;

Preparare i rendiconti finanziari dell'impresa con il metodo diretto e indiretto.

2. Commento:

Bilancio d'impresa;

Relazione Profitti e Perdite;

Rendiconto finanziario.

3. Analizzare e trarre conclusioni sulla condizione finanziaria dell'impresa in base alla dinamica delle voci di bilancio, dei profitti, dei costi.

4. Analizzare la struttura delle attività e la struttura delle fonti di finanziamento dell'impresa e il loro cambiamento nel corso dell'anno.

5. Formulare proposte per migliorare la situazione finanziaria dell'impresa.

DATI INIZIALI

dove MC è il capitale autorizzato (migliaia di rubli);

B - le ultime due cifre del numero di libretto dello studente;

Г - numero di serie dello studente secondo l'elenco alfabetico del gruppo.

Completare il compito

1. Il capitale autorizzato dell'impresa:

Regno Unito = (40 * 31) * 1000 = 1240 mila rubli.

Formiamo il bilancio dell'impresa:

Tabella 1 Bilancio dell'impresa al 1 gennaio 200X

Unità di misura: mille rubli.

| Codice linea | Per l'inizio dell'anno | Alla fine del periodo di riferimento | |

| RISORSE | |||

|

1. Attività non correnti |

|||

| Beni immateriali | 110 | 73,16 | 93 |

| Immobilizzazioni | 120 | 10292 | 10614,4 |

| Lavori in corso | 130 | 2207,2 | 3310,8 |

| Investimenti finanziari a lungo termine | 140 | 148,8 | 223,2 |

| Totale per la Sezione I | 190 | 12721,16 | 14241,4 |

|

2. Attività correnti |

|||

| Azioni, tra cui: | 210 | 5766 | 5575,04 |

| Riserve produttive | 211 | 2777,6 | 2604 |

| Produzione incompiuta | 213 | 1264,8 | 1091,2 |

| Prodotti finiti e merci | 214 | 942,4 | 1029,2 |

| Merce spedita | 215 | 731,6 | 793,6 |

| Spese future | 216 | 49,6 | 57,04 |

| IVA sui beni acquistati | 220 | 545,6 | 508,4 |

| Crediti i cui pagamenti sono previsti entro 12 mesi. Dopo data di segnalazione, Compreso: | |||

| 240 | 1240 | 1562,4 | |

| acquirenti e clienti | 241 | 843,2 | 930 |

| fatture ricevute | 242 | 173,6 | 260,4 |

| anticipi emessi | 243 | 198,4 | 285,2 |

| altri debitori | 244 | 24,8 | 86,8 |

| Investimenti finanziari a breve termine | 250 | 271,56 | 768,8 |

| Contanti, tra cui: | 260 | 4042,6 | 2282,3 |

| Cassa | 261 | 0,1612 | 0,6572 |

| conto corrente | 262 | 2430,4 | 322,4 |

| conto in valuta estera | 263 | 1612 | 1959,2 |

| Altre attività correnti | 270 | ||

| Totale per la sezione 2 | 290 | 11865,7 | 10696,9 |

|

Bilancia |

300 | 24586,9 | 24938,3 |

| PASSIVO | |||

|

Capitale e riserve |

|||

| Capitale autorizzato | 410 | 1240 | 1240 |

| Capitale extra | 420 | 6026,4 | 6026,4 |

| Capitale di riserva | 430 | 372 | 372 |

| Finanziamenti e incassi mirati | 450 | 582,8 | 905,2 |

| Utili portati a nuovo degli anni precedenti | 460 | 3720 | 3720 |

| Utili non distribuiti dell'anno di riferimento | 470 | 0 | 979,6 |

| Totale per la sezione 3 | 490 | 11941,2 | 13243,2 |

|

2. Passività a lungo termine |

|||

| Fondi presi in prestito | 510 | 2926,4 | 3199,2 |

| Totale per la sezione 4 | 590 | 2926,4 | 3199,2 |

|

3. Passività a breve termine |

|||

| Fondi presi in prestito | 610 | 2318,8 | 1674 |

| È possibile pagare per questi account | 620 | 6707,3 | 6315,97 |

| Compreso: | |||

| fornitori e appaltatori | 621 | 5628,5 | 4805,7 |

| sul salario | 624 | 111,6 | 173,6 |

| sull'assicurazione sociale e la sicurezza | 625 | 74,4 | 86,8 |

| debito verso il bilancio | 626 | 223,2 | 781,2 |

| anticipi ricevuti | 627 | 644,8 | 446,4 |

| altri creditori | 628 | 24,8 | 22,32 |

| Entrate dei periodi futuri | 630 | 297,6 | 223,2 |

| Fondo consumi | 640 | 384,4 | 260,4 |

| Accantonamenti per spese e pagamenti futuri | 650 | 11,16 | 22,32 |

| Totale per la sezione 5 | 690 | 9719,3 | 8495,9 |

|

Bilancia |

700 | 24586,9 | 24938,3 |

Il bilancio è un foglio di calcolo su due lati composto da un'attività e una passività. Attivo in latino "Activus" significa attivo, agente, passivo - "Passivus" - passivo, inattivo. Per quanto riguarda il bilancio moderno, questi termini hanno perso il loro significato originale e hanno un significato convenzionale. L'attività riflette i saldi dei conti attivi, ad es. proprietà dell'impresa a una certa data, raggruppati per scadenza. L'attivo patrimoniale comprende 2 sezioni: Attività non correnti - sezione 1; Attivo circolante - sezione 2.

La prima sezione dello stato patrimoniale riunisce le voci che riflettono gli oggetti che hanno una natura di utilizzo a lungo termine (più di un anno): immobilizzazioni immateriali, immobilizzazioni, lavori in corso, investimenti redditizi in immobilizzazioni materiali (immobili in locazione e immobili forniti con contratto di locazione), investimenti finanziari a lungo termine, altre attività non correnti.

La seconda sezione dello stato patrimoniale mostra gli oggetti le cui date di circolazione non superano i 12 mesi dopo la data di riferimento (ad eccezione dei crediti, i cui pagamenti sono previsti oltre 12 mesi dopo la data di riferimento).

All'inizio della sezione sono riportati i fondi nel campo della produzione: materie prime, materiali, IBE, costi in corso d'opera, risconti attivi, prodotti finiti e quindi fondi nel campo della circolazione: merci per rivendita, crediti , investimenti finanziari a breve termine, liquidità, altri beni circolanti.

La passività di bilancio comprende 3 sezioni: Capitale e riserve - sezione 3; Passività a lungo termine - sezione 4; Passività a breve termine - sezione 5. Le passività del bilancio riflettono le risorse finanziarie dell'organizzazione, raggruppate, prima di tutto, su una base giuridica, ad es. l'intero complesso delle obbligazioni per i valori ricevuti e le risorse è suddiviso per soggetti: proprietari e terzi (creditori, banche, ecc.).

Il capitale proprio è riflesso nella 3° sezione e nei righi 640 “Risconti passivi” e 650 “Accantonamenti per pendenti” della 5° sezione dello stato patrimoniale. Nel calcolo del totale della sezione 3, l'importo della perdita scoperta degli anni precedenti (p. 465) e della perdita scoperta dell'anno di rendicontazione (p. 475) viene detratto dalla somma del capitale proprio.

Le passività esterne dell'organizzazione (capitale preso in prestito) per scadenza sono suddivise in a lungo termine ea breve termine. A loro volta, le passività a breve termine sono suddivise in prestiti e prestiti a breve termine, debiti e altre passività a breve termine.

Le passività a lungo termine sotto forma di prestiti, prestiti e sussidi si riflettono nella 4a sezione e le passività a breve termine - nella 5a sezione dello stato patrimoniale.

Il bilancio contiene un certificato della presenza di valori registrati nei conti di bilancio all'inizio e alla fine dell'anno di riferimento.

Va notato che, nonostante il costante miglioramento della forma e della valutazione delle voci di bilancio, presenta una serie di inconvenienti e spesso non può essere utilizzato direttamente per analizzare la condizione finanziaria dell'organizzazione. Al fine di formare il valore reale della proprietà dell'organizzazione nel suo insieme e dei suoi singoli componenti, nonché i principali indicatori aggregati utilizzati nel successivo corso di analisi della condizione finanziaria, è necessario sottrarre dalle voci di bilancio che distorcono il valore reale dell'immobile e trasformano la struttura patrimoniale riordinando alcune voci.

Formiamo un conto profitti e perdite:

Tabella 2 Conto economico dal 1 gennaio al 31 dicembre 200X. Unità di misura: mille rubli.

| Nome indicatore | Codice linea | Per periodo di riferimento | Per lo stesso periodo dell'anno scorso |

| 1 | 2 | 3 | 4 |

| Ricavi (netti) dalla vendita di beni, prodotti, lavori, servizi (al netto dell'imposta sul valore aggiunto, accise e pagamenti obbligatori simili) | 10 | ||

| Costo del venduto di beni, prodotti, lavori, servizi | 20 | 16752,3 | 15227,1 |

| Spese aziendali | 30 | 843,1 | 781,1 |

| Spese amministrative | 40 | 2492,3 | 1723,7 |

| Utile (perdita) delle vendite | 50 | 3212,1 | 235,7 |

| Interessi attivi | 60 | 471,1 | 359,7 |

| Percentuale da pagare | 70 | 0,0 | 148,9 |

| Proventi da partecipazione ad altre organizzazioni | 80 | 223,1 | 223,1 |

| Altri proventi operativi | 90 | 223,1 | 285,1 |

| altre spese operative | 100 | 161,1 | 235,7 |

| Utile (perdita) da attività finanziarie ed economiche | 110 | 3968,3 | 719,1 |

| Altri proventi non operativi | 120 | 446,3 | 1029,1 |

| Altre spese non realizzate | 130 | 520,9 | 396,9 |

| Utile (perdita) del periodo di riferimento | 140 | 3893,7 | 1351,4 |

| Tassa sul reddito | 150 | 1550,0 | 508,3 |

| Utili (perdite) non distribuiti | 190 | 2343,7 | 843,1 |

| Per riferimento: | |||

| Utili (perdite) non distribuiti utilizzati nel periodo di riferimento | 1364,0 | 694,3 |

Il modulo di conto profitti e perdite n. 2 del bilancio caratterizza i risultati finanziari dell'organizzazione per il periodo di riferimento - la procedura per la loro formazione e utilizzo. In questa forma, il reddito da attività ordinarie comprende:

Proventi della vendita di prodotti, beni o prestazione di servizi (a meno che non sia il principale tipo di attività sancito dallo statuto dell'organizzazione), al netto di IVA, accise e altri pagamenti simili (pag. 010);

Proventi di gestione: interessi attivi (rigo 060), proventi da partecipazioni in altri enti (rigo 080), altri proventi di gestione (rigo 090);

Reddito non operativo (p. 120): multe, sanzioni, sanzioni per violazione dei termini contrattuali; beni ricevuti a titolo gratuito; incassi a titolo di risarcimento per danni causati all'organizzazione; utile degli anni precedenti rivelato nell'anno di riferimento; gli importi dei debiti e dei crediti per i quali è scaduto il termine di prescrizione; differenze di cambio; importi prima della valutazione delle attività (escluse quelle non correnti); altri.

Le spese delle attività ordinarie comprendono:

Costi associati alla produzione e vendita di prodotti, beni, lavori e servizi. Nelle imprese che svolgono attività di produzione o di prestazione di servizi, i costi includono “Costo di beni, prodotti, lavori, servizi venduti” (p.020) e “Spese amministrative” (p.040). Nelle imprese commerciali e di ristorazione pubblica, le "Spese commerciali" (p.030) sono utilizzate come spese dell'attività principale;

Spese operative: interessi passivi (rigo 070), altre spese operative (rigo 100);

Spese non operative (p. 130): multe, sanzioni, penali per violazione delle condizioni contrattuali; risarcimento per perdite causate dall'organizzazione; perdite di anni precedenti rilevate nell'anno di riferimento; l'importo dei crediti per i quali è scaduto il termine di prescrizione; altri debiti irrealistici per la riscossione; differenze di cambio; l'importo dell'ammortamento dei beni (ad eccezione di quelli non correnti); altri.

L'utile delle attività ordinarie si forma nella forma n. 2 in più fasi.

All'inizio, l'utile lordo viene calcolato utilizzando la formula:

VP = BP - SS,

dove VP - utile lordo (riga 029);

ВР - ricavi (netti) per vendita di beni, prodotti, lavori, servizi (rigo 010);

CC - il costo di beni, prodotti, lavori, servizi venduti (riga 020).

PP = VP - KR - UR,

dove PP - profitto (perdita) dalle vendite (riga 050);

КР - spese aziendali (rigo 030);

SD - spese amministrative (p. 040).

Quindi l'utile (perdita) delle attività ordinarie al lordo delle imposte è determinato dalla formula:

PDN = PP + COP + SVRR,

dove PDN - utile delle attività ordinarie al lordo delle imposte (p. 140),;

COP - il saldo del risultato di gestione, inteso come differenza tra proventi operativi - OD (righi 060, 080, 090) e costi operativi - OR (righi 070, 100);

SVRR - il saldo dei risultati non operativi, considerato come differenza tra proventi non operativi - DQA (p. 120) e spese non operative - VRR (p. 130).

L'utile (perdita) netto delle attività ordinarie è formato dalla formula:

POD = PDN-NP,

dove AML è profitto da attività ordinarie (pagina 160),

NP - imposta sul reddito e altri pagamenti obbligatori simili dall'utile (rigo 150).

Oltre alle informazioni di base, il conto economico fornisce un dettaglio dei singoli utili e perdite, nonché l'importo ricevuto in anno di riferimento e dividendi che dovrebbero essere ricevuti nel prossimo anno di riferimento per un'azione privilegiata e una ordinaria.

Formiamo un rapporto sui costi di vendita dei prodotti:

Tabella 3 Costi dei prodotti venduti. Unità di misura: mille rubli.

Calcoliamo l'importo delle quote di ammortamento secondo la seguente tabella:

Tabella 4. Calcolo delle quote di ammortamento

| P/p n. | Indice | |

| 1. | Costo delle immobilizzazioni all'inizio dell'anno | 10292 |

| 2. | Costo medio annuo delle immobilizzazioni commissionate | 3782 |

| 3. | Costo medio annuo delle immobilizzazioni ritirate | 2125,36 |

| 4. | Costo medio annuo delle immobilizzazioni | 11948,6 |

| 5. | Costo medio annuo dell'attrezzatura completamente ammortizzata | 731,6 |

| 6. | Costo medio annuo delle immobilizzazioni ammortizzabili | 13342,4 |

| 7. | Tasso medio delle detrazioni di ammortamento per il ripristino completo,% | 12400 |

| 8. | Importo delle quote di ammortamento | 1334,24 |

| 9. | Costo delle immobilizzazioni a fine anno | 11948,6 |

| 10. | Il costo delle immobilizzazioni alla fine dell'anno nella valutazione netta | 10614,4 |

Elaboriamo un rendiconto finanziario della società utilizzando il metodo diretto:

Tabella 5 Rendiconto finanziario dell'impresa. Unità di misura: mille rubli.

| Indicatori | Durante il periodo di riferimento |

| Saldo di cassa all'inizio dell'anno di riferimento | 4042,6 |

|

Flusso di cassa da attività correnti |

|

| Ricevute, totale | 23746,0 |

| incl. secondo fonti: | |

| Fondi ricevuti da acquirenti e clienti | 23299,7 |

| Altri proventi | 446,3 |

| Usato, totale | 21041,3 |

| incl. per indicazioni: | |

| Per pagare beni acquistati, lavori, servizi, materie prime e altre attività correnti | 10217,7 |

| Per gli stipendi | 3335,7 |

| Sopra pagamento di dividendi, per cento | |

| Per il calcolo di tasse e commissioni | 1550,0 |

| Per liquidazioni con fondi fuori bilancio | 868,0 |

| Altre spese | 5069,8 |

| Pulire afflusso di denaro(+), deflusso (-) da attività correnti(pag. 1-2) | 2704,8 |

|

Flusso di cassa da attività di investimento |

|

| Incassi totali, | 3248,5 |

| incl. secondo fonti: | |

| Proventi dalla vendita di immobilizzazioni e altre attività non correnti | 2232,0 |

| Proventi dalla vendita di titoli e altri investimenti finanziari | |

| Dividendi ricevuti | 223,1 |

| Interesse ricevuto | 471,1 |

| Proventi dal rimborso di prestiti concessi ad altre organizzazioni | |

| Finanziamenti mirati per l'ampliamento della produzione | 322,3 |

| Usato, totale | 6356,0 |

| incl. per indicazioni: | |

| Acquisizione di società controllate | |

| Acquisizione di immobilizzazioni, investimenti redditizi in immobilizzazioni materiali e immateriali | 6281,7 |

| Acquisto di titoli e altri investimenti finanziari | 74,3 |

| Prestiti ad altre organizzazioni | |

| Flusso di cassa netto (+), deflusso (-) da attività di investimento (righe 4-5) | -3107,4 |

|

Flusso di cassa da attività finanziarie |

|

| Ricevute, totale | 6696,0 |

| incl. secondo fonti: | |

| Proventi dall'emissione di azioni o altri titoli di partecipazione | |

| Proventi da prestiti e crediti forniti da altre organizzazioni | 6696,0 |

| Speso, totale | |

| incl. per indicazioni: | |

| Per il rimborso di prestiti e crediti (senza interessi) | 7216,9 |

|

Estinzione passività leasing finanziario |

|

| Flusso di cassa netto (+), deflusso (-) da attività di finanziamento (righe 7-8) | -520,9 |

| Flusso di cassa totale (+) deflusso (-) (riga 3 + riga 6 + riga 9) | - |

| L'entità dell'impatto delle variazioni del tasso di cambio della valuta estera rispetto al rublo | -837,0 |

| Saldo di cassa alla fine del periodo di riferimento | 2282,1 |

Gli incassi da acquirenti e clienti sono riflessi nel rendiconto finanziario, compilato con il metodo diretto, per intero negli importi ricevuti alla cassa, al regolamento, alla valuta e ad altri conti bancari. I fondi corrisposti a fornitori, appaltatori, personale aziendale dalla cassa, nonché da conti correnti e altri conti bancari, si riflettono negli importi effettivamente corrisposti in contanti e tramite bonifici. Il metodo diretto riflette i flussi lordi di denaro come mezzo di pagamento.

La ricezione e la spesa dei fondi si concretizzano per aree nel contesto delle attività correnti, di investimento e finanziarie. In tal caso, ai fini della redazione del rendiconto finanziario, si intende:

Sotto l'attività corrente - l'attività di un'organizzazione che persegue l'estrazione di profitto come obiettivo principale o che non ha l'estrazione di profitto come tale obiettivo in conformità con l'oggetto e gli obiettivi dell'attività, ad es. produzione di prodotti industriali, esecuzione di lavori edili, agricoltura, commercio, ristorazione pubblica, approvvigionamento di prodotti agricoli, locazione di immobili e altre attività simili;

Nell'ambito delle attività di investimento - le attività di un'organizzazione relative agli investimenti di capitale in relazione all'acquisizione di terreni, edifici e altri beni immobili, attrezzature, attività immateriali e altre attività non correnti, nonché la loro vendita; con l'attuazione di investimenti finanziari a lungo termine in altre organizzazioni, l'emissione di obbligazioni e altri titoli a lungo termine;

Sotto attività finanziaria - le attività dell'organizzazione, a seguito delle quali la dimensione e la composizione del capitale proprio dell'organizzazione, i fondi presi in prestito (proventi dall'emissione di azioni, obbligazioni, prestiti forniti da altre organizzazioni, rimborso di fondi presi in prestito, ecc. ) modificare.

Per riferimento, vengono forniti i dati sull'importo dei fondi ricevuti dal cassiere in contanti, anche da persone giuridiche e persone fisiche.

Elaboriamo un rendiconto finanziario della società utilizzando il metodo indiretto:

Tabella 6. Rendiconto finanziario. Unità di misura: mille rubli.

| Indicatori | Durante il periodo di riferimento |

|

Attività operative |

|

| Utile prima delle tasse | 3893,6 |

| Rettifiche per: | |

| - Ammortamento | 1334,24 |

| - Variazione fondo svalutazione magazzino | -72,0381 |

| - Utile (perdita) da cessione di immobilizzazioni | -391,84 |

| - Sanzioni e multe | -446,4 |

| - Interessi attivi | -471,2 |

| - Utili (perdite) da cessione di partecipazioni e altre attività finanziarie | -223,2 |

| - Altro | -223,2 |

| Utile operativo prima delle variazioni del capitale circolante | 3399,96 |

| - Cambio di scorta | 190,96 |

| - Variazione crediti | -322,4 |

| - Variazione dei debiti | -391,344 |

| - Variazione imposte recuperabili | 37,2 |

| - Variazione delle imposte da pagare | 558 |

| Liquidità ricevuta da attività operative (destinata alle attività operative) | 3472,38 |

| - Interessi pagati | - |

| - Imposta sul reddito pagata | -1550 |

| Flusso di cassa netto da attività operative | 1922,38 |

Il metodo indiretto contiene dati sulle risorse finanziarie dell'impresa, il loro movimento sotto forma di flussi di cassa. In questo caso, l'utile netto della società viene rettificato per "componenti non monetarie" come ammortamenti e cambiamenti nella struttura delle attività e delle passività (ad esempio, cambiamenti nei "crediti"), determinando così l'importo del flusso di cassa netto dalle attività operative. Con questo approccio alla compilazione di un rendiconto finanziario, esistono due tipi principali di rettifiche:

Rettifiche relative a voci di conto economico;

Rettifiche relative alle variazioni del capitale circolante.

Il primo gruppo di rettifiche riguarda l'esclusione di elementi non monetari che incidono sul reddito netto, ma non sono flussi di cassa, nonché l'esclusione dal reddito netto di elementi relativi ad attività di investimento e finanziamento (ad esempio, guadagno dalla vendita di Immobili, impianti e macchinari).

Dopo questi aggiustamenti, otteniamo l'indicatore "utile operativo prima delle variazioni del capitale circolante", che è intermedio, ma molto utile per l'analisi finanziaria, poiché consente al management dell'impresa di vedere qual è la reale condizione finanziaria dell'azienda - come redditizio è, prima che vengano maturate spese come ammortamento, interessi, tasse, ecc.

Il risultato del secondo gruppo di rettifiche è l'adeguamento di questo indicatore per le variazioni delle voci di bilancio. Ad esempio, se i crediti sono tutti pagati in contanti, non ci sono operazioni di compensazione e sono aumentati alla fine del periodo, allora l'indicatore "utile operativo prima delle variazioni del capitale circolante" dovrebbe essere ridotto di questo cambiamento, poiché il il flusso di cassa reale è inferiore ai proventi del periodo per l'importo di questo il valore dell'aumento dei crediti.

Un metodo indiretto può essere utilizzato solo per redigere un rendiconto finanziario in termini di attività operative. Il rendiconto finanziario in termini di investimenti e attività finanziarie può essere compilato solo con il metodo diretto.

Il principale svantaggio di questo metodo di segnalazione è la necessità di raccogliere una grande quantità di informazioni aggiuntive su elementi non monetari, variazioni del capitale circolante. Queste informazioni non sono contenute nella rendicontazione delle imprese ed è richiesta un'ulteriore analisi del fatturato del conto. È inoltre necessario disporre di altre forme di rendicontazione (stato patrimoniale, conto economico, prospetto delle variazioni del patrimonio netto).

3. Per utilizzare il bilancio per analizzare la condizione finanziaria dell'impresa, trasformiamo la sua forma originale in una forma analitica condensata.

Tabella 7. Formazione di indicatori del bilancio analitico compatto dell'impresa al 1 gennaio 200 X. Unità di misura: migliaia di rubli.

| Indicatori | Per l'inizio dell'anno | Alla fine del periodo di riferimento | |

| 1. | Immobilizzazioni | 12721,3 | 14241,3 |

| 2. | 11791,3 | 10552,6 | |

| 2 | 6262,0 | 6026,3 | |

| 3 | crediti | 1215,1 | 1475,4 |

| 4 | La maggior parte delle attività liquide | 4314,2 | 3050,9 |

|

Proprietà totale |

24512,6 | 24793,9 | |

| 6 | Equità | 12262,4 | 13381,7 |

| Doveri a lungo termine | 2926,3 | 3199,1 | |

| 8 | Passività a breve termine, tra cui: | 9323,9 | 8213,1 |

| 7005,0 | 6539,1 | ||

| 10 | 2318,9 | 1674,0 | |

|

Risorse finanziarie totali |

24512,6 | 24793,9 |

Tabella 8. Analisi della dinamica delle voci di bilancio dell'impresa. Unità di misura: mille rubli.

| Indicatori | Per l'inizio dell'anno | Alla fine del periodo di riferimento | |

| 1 | Immobilizzazioni | 1520,0 | |

| 2 | Attività correnti, tra cui: | -1238,7 | |

| 3 | Inventari | -235,7 | |

| 4 | crediti | 260,3 | |

| 5 | La maggior parte delle attività liquide | -1263,3 | |

| 6 |

Proprietà totale |

281,3 | |

| 7 | Equità | 1119,2 | |

| 8 | Doveri a lungo termine | 272,9 | |

| 9 | Passività a breve termine, inclusi | -1110,8 | |

| 10 | Maggior parte impegni urgenti(è possibile pagare per questi account) | -466,0 | |

| 11 | Prestiti e prestiti a breve termine | -644,9 | |

| 12 |

Risorse finanziarie totali |

281,3 |

Conclusione: alla fine del periodo di riferimento, il valore della proprietà dell'impresa è aumentato di 281,3 mila rubli, il che indica la crescita del suo potenziale economico. La crescita delle attività della società è dovuta alla crescita superiore alle immobilizzazioni durante l'anno di 1.520 mila rubli. rispetto alle attività correnti, la diminuzione di questa voce di bilancio alla fine del periodo di riferimento è stata di 1238,7 migliaia di rubli. Una variazione del valore delle attività di un'impresa verso un aumento delle attività non correnti è considerata dinamica negativa e può indicare una diminuzione dell'agilità dell'impresa. Nella struttura delle attività correnti della società, c'è una crescita superiore ai crediti rispetto alle scorte e alla liquidità alla fine del periodo di riferimento di 260,3 migliaia di rubli. L'analisi mostra che l'impresa ha una situazione instabile con il pagamento delle bollette da parte dei clienti. Riduzione delle scorte di 235,7 mila rubli. a causa di una diminuzione del volume di produzione. L'importo dei fondi dell'impresa alla fine del periodo di riferimento è diminuito di 1263,3 mila rubli. Tuttavia, questa situazione non è critica per l'impresa. Il saldo di cassa non caratterizza accuratamente l'importo di cassa che la società aveva durante il periodo analizzato. Ingenti pagamenti potrebbero essere stati effettuati poco prima della data di riferimento.

Domande teoriche gestione del flusso di cassa dell'impresa. Diretto e metodi indiretti valutazione dei flussi di cassa, calcolo della valutazione di tipo liquido ea matrice. Standard internazionali contabilizzazione dei flussi di cassa. Analisi del flusso di cassa in azienda.

Bilancio analitico comparato dell'organizzazione. Calcolo dei coefficienti sostenibilità finanziaria, liquidità ed efficienza del capitale. Analisi dell'utile della società per l'anno di riferimento. Redditività dei costi di produzione e dei progetti di investimento.

Costruire, verticale e analisi orizzontale bilancio analitico LLC "SEV-MET". Calcolo del principale indicatori finanziari: liquidità, redditività, struttura del capitale. Analisi del conto economico. Determinazione del tipo di stabilità finanziaria.

Struttura di gestione aziendale IP Ivanov. Valutazione della contabilità e del bilancio 2007-2008. I principali indicatori dell'attività finanziaria ed economica, la dinamica dei loro valori e le tendenze di sviluppo. Percorsi di miglioramento condizione finanziaria.

Condizione finanziaria come caratteristica più importante attività economica e affidabilità aziendale. Analisi della composizione e struttura dell'attivo e della struttura del passivo di bilancio. Rapporto profitti e perdite. Reddito da attività. Indicatori di liquidità aziendale.

Analisi della solvibilità e liquidità dell'organizzazione, nonché della struttura delle fonti di proprietà, stabilità finanziaria e attività commerciale. Valutazione dell'efficacia della gestione dell'organizzazione. Variazioni nell'esercizio della struttura dello stato patrimoniale per sezioni dell'attivo e del passivo.

Fattori e riserve per aumentare l'efficienza nell'utilizzo del capitale circolante. Miglioramento della circolazione delle merci, organizzazione del commercio, introduzione di forme e metodi progressivi di vendita. Motivi delle deviazioni per tipo di attività correnti e misure per la loro ottimizzazione.

Piano finanziario imprese per l'anno (sotto forma di saldo delle entrate e delle spese). Gestione del patrimonio attuale. La durata del ciclo operativo e produttivo. Politica di gestione delle scorte. Fase di sviluppo analitico politica finanziaria imprese.

Valutazione della dinamica della liquidità aziendale utilizzando metodo grafico analisi finanziaria... Determinazione delle ragioni dell'incremento dei ricavi (metodo tabulare). Ottimizzazione dello stato dei debiti e dei crediti nell'ambito dello sviluppo di una strategia finanziaria.

La composizione e la struttura dei fondi per tipo di attività dell'impresa. Metodi diretti e indiretti per l'analisi del loro movimento. Metodo del coefficiente come strumento analisi fattoriale nella valutazione del flusso di cassa, riserve per migliorare l'efficienza d'uso.

Condurre un'analisi dei fondi dell'impresa con un metodo indiretto e diretto. Valutazione della condizione finanziaria dell'impresa: redazione di un bilancio analitico aggregato, determinazione della redditività, liquidità, solvibilità, stabilità finanziaria.

Analisi degli investimenti in attività finanziarie... Valutazione e previsione efficienza economica titoli acquistati o acquisiti. Analisi risultati finanziari attività organizzazioni edili. Analisi verticale profitto prima delle tasse.

Analisi del collocamento e della struttura del capitale. Scheda di analisi bilancio d'esercizio... Valutazione della stabilità di mercato dell'impresa. Analisi completa attività correnti e passività correnti... Aumento dei debiti, diminuzione della quantità di inventario.

Sono tre i motivi che inducono le aziende a trattenere i fondi: transazionale, precauzionale, speculativo. Il motivo della transazione è la necessità di contante per far fronte agli obblighi di pagamento. Il motivo di avvertimento è la necessità di contanti per adempiere agli obblighi quando Situazioni non prevedibili... Quanto meno prevedibili sono i flussi di cassa di un'impresa, tanto più necessarie sono le disponibilità liquide. Inoltre, le imprese che necessitano di tali scorte di sicurezza tendono a mantenerle sotto forma di titoli altamente liquidi. Tali azioni hanno lo stesso scopo del denaro, generando reddito da interessi. Motivo speculativo: detenere liquidità per beneficiare delle variazioni previste nei prezzi dei titoli. Quando ci aspettiamo un aumento dei tassi di interesse e una diminuzione del valore dei titoli, questo motivo suggerisce che l'impresa dovrebbe detenere liquidità, quando è previsto un calo dei tassi di interesse, la liquidità può essere investita in titoli. L'impresa trarrà profitto dall'aumento del valore dei titoli.

Lo scopo della gestione della liquidità è investire la liquidità in eccesso per il profitto, ma allo stesso tempo averla valore richiesto per far fronte agli obblighi di pagamento e assicurativi in caso di situazioni impreviste. Più prevedibili sono i flussi di cassa di un'impresa, minore è la necessità di un'assicurazione.

La morte di risorse finanziarie sotto forma di fondi monetari è associata a determinate perdite: con un certo grado di convenzionalità, il loro valore può essere stimato dall'importo del mancato profitto derivante dalla partecipazione a qualsiasi progetto di investimento... Pertanto, qualsiasi impresa deve tenere conto di due circostanze che si escludono a vicenda: mantenere l'attuale solvibilità e ottenere profitto aggiuntivo dall'investimento di fondi gratuiti. Pertanto, uno dei compiti principali della gestione della liquidità è ottimizzare il loro saldo corrente medio.

L'importo minimo di denaro che un'impresa deve avere su un conto corrente e a disposizione è determinato da due processi: -

l'intervallo di tempo tra il pagamento della fattura da parte dell'acquirente -

requisiti delle banche commerciali sulla formazione di saldi di compensazione (riserva) (ad esempio, una banca può servire una società gratuitamente se il saldo minimo del conto è di almeno 1 milione di rubli. Altrimenti, la società paga per ogni operazione bancaria).

La determinazione del fabbisogno minimo richiesto di disponibilità liquide per lo svolgimento delle attività economiche correnti è finalizzata a stabilire un limite inferiore per il saldo della liquidità richiesta. Il calcolo si basa sulla quantità di denaro speso nel prossimo periodo. Il fabbisogno minimo di fondi può anche essere definito come il rapporto tra il volume pianificato del fatturato dei pagamenti e il fatturato delle attività monetarie nel periodo di riferimento.

Esempio: In conformità con il piano di ricezione e spesa dei fondi per l'anno prossimo il volume del fatturato dei pagamenti per l'attuale operazioni affaristiche la società "Delta" è fornita per un importo di 11.000 mila rubli. Il turnover dei saldi delle attività monetarie nell'anno di riferimento è stato di 24 volte. Pertanto, il fabbisogno minimo di fondi è di 458,33 mila rubli. (11.000 mila rubli / 24 volte).

Sulla base degli indicatori finali del piano per la ricezione e la spesa dei fondi in mesi separati o decenni rivela una serie di fluttuazioni nel saldo di cassa. È determinato rispetto agli indicatori minimo e medio nel prossimo periodo.

La gamma di fluttuazioni nel saldo delle attività monetarie nel prossimo periodo in base al piano di entrate e uscite di fondi.

Mesi Saldo di cassa alla fine del mese, migliaia di rubli Deviazione dell'indicatore mensile dalla media Deviazione dell'indicatore mensile dal minimo di mille rubli % mille rubli. % 1 1325,00 99,83 8,15 1047,00 376,62 2 1256.00 30,83 2,52 978,00 351,80 3 1897,00 671,83 54,84 1619,00 582,37 4 980,00 -245,17 -20,01 702,00 252,52 5 2035,00 809,83 66,10 1757.00 632,01 6 1458.00 1130,83-5245,00 650,00 7180,00 492,00 46,78 374,00 134,53 9 300,00 -925,17 -75,51 22,00 7, 91 10 278,00 (min) -947,17 -77,31 - - 11 1254,00 28,83 2,35 976,00 351,08 12 911,00 -314,17 -25,64 633,00 227 , 70 Media mensile 1225,17

Quando si identifica la gamma di fluttuazioni nel saldo delle attività monetarie, determinare: -

saldo minimo (278 mila rubli); -

saldo massimo (1897 mila rubli); -

saldo medio (1225,17 mila rubli).

Nella pratica della gestione finanziaria estera, più di modelli complessi determinazione dei saldi di cassa minimo, ottimale, massimo e medio. Sono utilizzati in condizioni di incertezza dei pagamenti imminenti, quando non è possibile sviluppare un piano per le entrate e le uscite dei fondi su base mensile o decennale. Esistono diversi modelli per determinare la quantità ottimale di denaro contante.

1. Il modello di Baumol presuppone la stabilità (certezza) del flusso di cassa. Gli stock ottimali medi, determinati dai costi di transazione (i costi di conversione dei titoli liquidi in liquidità e viceversa), sono calcolati nell'ipotesi di un loro utilizzo uniforme. La fonte di liquidità sono i titoli liquidi a breve termine.

Secondo il modello di Baumol, si assume che il saldo minimo dei fondi sia zero e quello ottimale è calcolato dalla formula:

Dove Kds è la quantità di fondi di cui l'azienda ha bisogno e che deve essere convertita da titoli;

Пдс - la necessità di fondi durante il periodo;

Зк - costi di conversione di titoli in contanti (costi di servizio di un'operazione relativa al rifornimento di fondi);

PD - reddito da interessi per i titoli (il livello di perdita di reddito alternativo durante la conservazione dei fondi) in unità relative.

Esempio: il volume dei pagamenti in contanti dell'azienda al mese - 1 mln. strofinare. Questi pagamenti dovrebbero essere stabili. I flussi di cassa dell'impresa le consentono di avere titoli liquidi in portafoglio, rendimento medio quale 24% (efficace rata annuale), la tariffa mensile è del 2%. Servizi di brokeraggio per l'acquisto e la vendita di titoli - 1.000 per transazione.

La quantità ottimale di denaro (C):

pertanto, l'impresa dovrebbe vendere i titoli liquidi disponibili (o prendere un prestito) per un importo di 316.228 rubli. se il saldo del conto è zero, al fine di raggiungere il saldo ottimale di RUB 316,228.

Dividendo il volume dei pagamenti mensili in contanti per "C" otteniamo il numero di transazioni durante il mese: 1.000.000 / 316228? 3. Il saldo medio del conto sarà pari a 316228/2 = 158114 rubli.

Si dovrebbe notare che importo totale fondi aggiuntivi e, quindi, il saldo del conto target non cambiano in proporzione all'aumento del volume delle transazioni, che è causato dalla natura non lineare della dipendenza stabilita e, quindi, offre una serie di vantaggi grande azienda rispetto a quelli piccoli.

Un grave inconveniente del modello di Baumol è l'assunzione di stabilità e prevedibilità dei flussi di cassa; inoltre, non tiene conto della presenza di stagionalità e ciclicità.

2. Il modello Miller-Orr è più vicino ai flussi di cassa reali. Viene utilizzato quando è impossibile prevedere con sicurezza il flusso di cassa, ad es. quando il saldo dei fondi nel conto corrente cambia in modo casuale. Nel modello vengono stabiliti due punti di controllo in corrispondenza dei quali vengono ricevute le azioni di controllo. Il limite inferiore è il saldo di cassa minimo consentito. Se i saldi effettivi hanno raggiunto questo punto, viene presa la decisione di aumentare il flusso di cassa vendendo parte dei titoli liquidi.

Il valore ottimale per il quale i titoli dovrebbero essere venduti è:

dove Зк - costi di conversione dei titoli;

2 - varianza dei flussi di cassa netti giornalieri;

rдн - tasso di rendimento giornaliero dei titoli.

La sequenza delle fasi per l'attuazione del modello è costituita dalle seguenti fasi:

L'importo minimo richiesto di contanti è determinato per pagare le bollette della società per la giornata. Questa valutazione viene effettuata dai manager, analizzando i flussi di cassa per periodo passato... In questo caso, il valore di Сmin si riduce rispetto al fatto del periodo precedente, se aumenta la redditività dei titoli, e aumenta se aumentano. costi di transazione; 2)

I parametri della formula 3 sono determinati)

Viene determinato il punto di ritorno (saldo target dei fondi) (Cel = Сmin + Сopt.) 4)

Viene determinato il valore massimo ragionevole dei flussi di cassa (Сmax = Сmin + 3Сopt)

Il saldo di cassa medio si trova secondo la formula:

Esempio: i flussi di cassa in un'impresa variano considerevolmente. Per ultimo quarto con un flusso di cassa giornaliero medio di RUR = 1,6 milioni di rubli, la varianza del saldo del flusso di cassa giornaliero era di 8 * 109 (RUR 2). Lo stock minimo di contanti è fissato dai gestori di 0,5 milioni di rubli. Spese di conversione titoli - 0,25 milioni di rubli. Il tasso di interesse annuo è del 25%, ovvero il tasso di rendimento giornaliero sui titoli a breve termine è 0,734% ((1+ rd) 365 = 1,25)