التاريخ: 03.09.2013

سوق الكروت البلاستيكية في في الآونة الأخيرةيتطور بسرعة. يتزايد عدد الأشخاص الذين يرغبون في دفع ثمن السلع والأعمال والخدمات كل يوم. في هذا الصدد ، فإن المحاسب لديه حاجة للتسجيل ليس فقط المعاملات النقدية، ولكن أيضًا المعاملات المتعلقة بالدفع باستخدام البطاقات البلاستيكية.

هذه المقالة مخصصة لعمليات البطاقات البلاستيكية ، أي الحصول.

الاستحواذ هو قبول البطاقات البلاستيكية للدفع كوسيلة للدفع مقابل البضائع والخدمات وأداء العمل من شخص طبيعي... يتم الدفع من خلال محطة الدفع.

يبدو إجراء الدفع باستخدام محطة الدفع بالطريقة الآتية: باستخدام الجهاز ، يقوم أمين الصندوق بتنشيط بطاقة العميل ، ويتم إرسال المعلومات المتعلقة بها إلى مركز المعالجة. بعد التحقق من الرصيد في الحساب ، تتم طباعة قسيمة من نسختين. يجب على البائع والمشتري التوقيع عليها. يتم تسليم نسخة واحدة من القسيمة (موقعة من قبل البائع) إلى المشتري. النسخة الثانية (موقعة من قبل المشتري) تبقى مع البائع. في هذه الحالة ، يجب على البائع التحقق من نموذج التوقيع المقدم على البطاقة مع التوقيع على القسيمة.

لتنفيذ عمليات الاستحواذ ، يجب على المؤسسة إبرام اتفاقية خدمة مع أحد البنوك (اتفاقية اكتساب). في هذه الاتفاقيةسيتم الإشارة إلى جميع الشروط والنسبة المئوية عمولةإناء.

على المنظمة السيولة النقديةالتحويلات البنكية مطروحاً منها الأجر.

فمثلا:

دفع المشتري ثمن البضائع ببطاقة مصرفية بمبلغ 60.000 روبل. ستقيد الأموال في الحساب الجاري بمبلغ 582000 روبل. المكافأة بموجب اتفاقية الاستحواذ هي 3٪.

على الرغم من حقيقة أن البائع يتلقى المال طريقة غير نقدية، هذا لا يعفيه من الالتزام بتطبيق KKM عندما عمليات مماثلةوإصدارها للمشتري شيك مصرفي(الفقرة 4 من المادة 5 القانون الاتحاديمن 22.05.2003 N 54-FZ "حول استخدام أجهزة تسجيل النقد في تنفيذ النقد التسويات النقديةو (أو) التسويات باستخدام بطاقات الدفع ")

يجب دفع المبالغ المدفوعة بواسطة بطاقات الدفع إلى قسم منفصل من السجل النقدي ومبالغ Z- التقرير بدون عائدات نقديةسوف تنعكس بشكل منفصل.

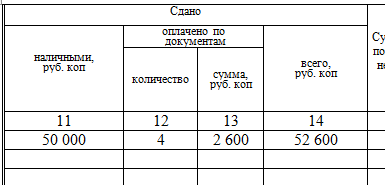

في دفتر يومية أمين الصندوق ، يعكس النموذج الموجود في العمود 12 عدد البطاقات البلاستيكية التي تم سداد المدفوعات من أجلها ، وفي العمود 13 تشير إلى المبلغ المستلم عند الدفع بهذه البطاقات. لم يتم كتابة مبلغ العائدات غير النقدية. ثم يتم نقل المعلومات الواردة من مجلة أمين الصندوق حول مبلغ العائدات المتلقاة نقدًا وباستخدام البطاقات البلاستيكية إلى تقرير شهادة أمين الصندوق في النموذج N KM-6 ومعلومات عن قراءات العدادات الات المحاسبهوإيرادات المنظمة بصيغة N KM-7.

في نهاية يوم العمل ، من الضروري إبلاغ البنك بجميع المعاملات التي تتم بالبطاقات البلاستيكية. للقيام بذلك ، يتم إرسال دفتر يومية إلكتروني تم إنشاؤه بواسطة جهاز نقاط البيع إلى البنك. يقوم البنك بفحص المستندات المقدمة وفي موعد لا يتجاوز يوم العمل التالي يقوم بتحويل الأموال المدفوعة ببطاقات الدفع إلى المنظمة التجارية. إذا تم إجراء التسويات من خلال محطة إلكترونية مرتبطة بمركز المعالجة ، فسيتم إرسال المجلة الإلكترونية إلى المشتري في وقت المعاملة.

عمليات مع بواسطة البطاقات البلاستيكية

عادة ما يقوم البنك المقتني بتحويل الأموال مطروحًا منه عمولته.

ومع ذلك ، فإن الكيان هو البائع ويجب عليه الإبلاغ عن الإيرادات بتنسيق كليا، بما في ذلك المكافأة للبنك. تؤخذ عمولة البنك في الاعتبار باعتبارها مصاريف أخرى في المحاسبة (البند 11 من PBU 10/99) وفي المحاسبة الضريبية (البند 25 من البند 1 من المادة 264 من قانون الضرائب). يمكن للمنظمات التي تستخدم نظام الضرائب المبسط بنسبة 15٪ أن تأخذ في الاعتبار أيضًا خدمات البنك في التكاليف (الفقرة الفرعية 9 من الفقرة 1 من المادة 346.16 من قانون الضرائب).

لا تخضع الخدمات المصرفية بموجب اتفاقية الاستحواذ لضريبة القيمة المضافة.

مداخيل حسابية

إذا تم تحويل الأموال من قبل البنك في يوم الدفع بالبطاقات ، فحينئذٍ مداخيل حسابيةسيكون على النحو التالي:

إذا لم يتم تحويل الأموال من قبل البنك في يوم الدفع بالبطاقات ، فيجب عليك استخدام الحساب 57 "التحويلات الجارية"

إذا كانت المؤسسة عبارة عن تجارة تجزئة ، فلا يمكنك استخدام الحساب 62 ، ولكن يمكنك تحقيق الإيرادات باستخدام الحسابات 57 و 90.1.

بالنسبة للعديد من المحاسبين ، من المهم إجراء عملية اكتساب في 1C: برنامج المحاسبة 8.2

مراحل العمل والقيود المحاسبية في البرنامج:

1. العائدات المتلقاة من التحصيل (للتبسيط ، لن نستخدم العائدات النقدية)

لعكس هذه العملية ، يتم استخدام مستند - تقرير مبيعات التجزئة ، بينما يتم ملء علامة التبويب "المنتجات" وعلامة التبويب "بطاقات الدفع والبطاقات المصرفية":

D62.R K 90.01.1 - 100000 روبل

D57.03 К 62.P - 100000 روبل

2. إيصال الحساب الجاري

كشف الحساب - الاستلام ببطاقات الدفع:

د 51 ك 57.03 - 98000 روبل

91.2 ين .57.03 - 2000 روبل - عمولة بموجب اتفاقية الاستحواذ.

في السنوات الاخيرةظهرت معلومات مرارًا وتكرارًا حول تطوير الفواتير ، التي أراد مؤلفوها إجبار أصحاب العمل على دفع ضريبة الدخل الشخصي من دخل موظفيهم ليس في مكان تسجيل وكيل ضريبة صاحب العمل ، ولكن في مكان إقامة كل منهم الموظف. في الآونة الأخيرة ، تحدثت دائرة الضرائب الفيدرالية بحدة ضد مثل هذه الأفكار.

الاستحواذ هو التسوية التي تجريها مؤسسات الائتمان مع المنظمات التجارية (الخدمية) للمعاملات التي يتم إجراؤها باستخدام بطاقات الدفع (البند 1.9 من اللوائح المعتمدة من قبل بنك روسيا رقم 266-P في 24.12.2004).

فيما يلي معاملات الشراء في استشارتنا.

الفرق بين مدفوعات السلع والأعمال والخدمات باستخدام نظام الشراء من المدفوعات النقدية المباشرة هو أن الأموال من البيع لا تأتي إلى المنظمة على الفور. لذلك ، في وقت اللجنة معاملات الدفعفيما يتعلق بالدفع مقابل السلع والخدمات ببطاقة بلاستيكية ، فإن الأموال المتوقع استلامها من البنك تنعكس في الحساب الوسيط 57 "التحويلات العابرة" (أمر وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن).

يتقاضى البنك عمولة للحصول على الخدمات ، والتي في ترتيب عاميتم احتسابها كجزء من النفقات الأخرى على الحساب 91 "الإيرادات والمصروفات الأخرى" (الفقرة 11 من PBU 10/99).

هذا يعني أنه عند بيع السلع والأعمال والخدمات باستخدام البطاقات البلاستيكية ، يمكن إجراء الإدخالات التالية في محاسبة المؤسسة:

| عملية | الخصم من الحساب | ائتمان الحساب |

|---|---|---|

| الإيرادات المنعكسة من بيع البضائع | 62 "التسويات مع المشترين والعملاء" | 90 "مبيعات" |

| المدفوعات المنعكسة عن البضائع المباعة أو العمل المنجز أو الخدمات المقدمة باستخدام بطاقة مصرفية للشركة أو بطاقة أخرى نيابة عن المؤسسة المشترية | 57 | 62 |

| تنعكس الإيرادات من التجزئةالبضائع التي تم السداد عنها بواسطة البطاقة الائتمانية | 57 | 90 |

| تقيد عائدات بيع البضائع بالبطاقات البلاستيكية لحساب التسوية الخاص بالمنظمة | 51 بوصة حسابات التسوية» | 57 |

| الرسوم المقتطعة من قبل البنك المكتسب | 91 "إيرادات ومصروفات أخرى" ، الحساب الفرعي "نفقات أخرى" | 57 |

| تم تحويل العمولة إلى البنك المكتسب (إذا لم يتم خصمها من المبلغ المحول إلى البائع) | 91 ، الحساب الفرعي "نفقات أخرى" | 51 |

المعادلة هي عملية بيع البضائع عندما يدفع العميل ببطاقة بلاستيكية. يمكن تنفيذ هذا الشكل من الدفع من قبل المنظمات (وأصحاب المشاريع الفردية) التي دخلت في اتفاقية معها مؤسسة ائتمانية(البنك المستحوذ) الذي يقدم الخدمات ذات الصلة.

يتفق البنك والمؤسسة في الاتفاقية على:

- شروط الدفع، الفوائد المصرفيةللخدمات؛

- توفير مخزن الوسائل التقنيةللدفع عن طريق البطاقات ؛

- إجراء التحقق من توفر الأموال على بطاقة المشتري.

اكتساب المحاسبة ينطوي على استخدام الحساب 57. ومع ذلك ، فإن الأشياء الأولى أولاً. لنبدأ بكيفية حدوث عملية البيع نفسها.

تسير عملية البيع على النحو التالي:

1. يتم تنشيط بطاقة المشتري بواسطة أمين الصندوق باستخدام محطة إلكترونية.

2. يتم نقل المعلومات المتعلقة بالبطاقة إلى مركز المعالجة ( منظمة متخصصةتنفيذ التكنولوجية و الاتصالاتبين المشاركين في التسوية)

3. فحص رصيد المال في حساب المشتري.

4. تمت طباعة القسيمة من نسختين. القسيمة هي إيصال صادر عن محطة إلكترونية. تبقى نسخة واحدة مع العميل ، والأخرى (مع توقيع المشتري) - مع أمين الصندوق (مطلوب لإعداد التقارير في السجل النقدي). يجب أن يتطابق التوقيع الموجود على البطاقة مع توقيع المشتري على القسيمة.

يتم إنشاء بيانات المحطة الطرفية على العمليات التي يتم إجراؤها في النموذج مجلة إلكترونيةويتم تحويلها إلى البنك المكتسب. يقوم بفحص المستندات وتحويل الأموال إلى حساب المنظمة.

الخطأ الشائع هو الرأي القائل بأنك عند الدفع بالبطاقات المصرفية لا تحتاج إلى امتلاكها معدات تسجيل النقديةويصدر شيكات أمين الصندوق ، لأن لا يتم إجراء تحويل نقدي. إستعمال المحطات الإلكترونيةوإصدار قسائم لا يعفي من استخدام CCP.

عند الدفع ببطاقة مصرفية ، يتم أيضًا دفع شيك أمين الصندوق العادي باستخدام ماكينة تسجيل المدفوعات النقدية. الأسباب: البند 1 من المادة 2 من القانون رقم 54-منطقة حرة بتاريخ 22 مايو 2003.

من أجل عدم الخلط بين الإيصالات النقدية وغير النقدية ، من الأفضل وضع مبلغ الدفع "الإلكتروني" في قسم منفصل (القسم 5 قواعد النموذجتشغيل KKM المعتمد بموجب كتاب وزارة المالية بتاريخ 08.30.1993. رقم 104).

في تقرير z ، سيتم عرض الإيرادات "غير النقدية" بشكل منفصل. المبلغ الإجماليوفقًا لتقرير z والمبلغ النقدي الذي سيسلمه أمين الصندوق في نهاية اليوم أمين الصندوق المركزيلن تتطابق. الفرق بين الاثنين هو الإيرادات الإلكترونية.

إذا لم يكن قسمًا منفصلاً مفتوحًا ، فسيتم حساب العائدات "الإلكترونية" في نهاية اليوم بشكل منفصل ، وفقًا للقسائم المتبقية لدى أمين الصندوق.

بعد إخراج تقرير z ، يتم إدخال الإدخالات في مجلة عامل أمين الصندوق (نموذج رقم KM-4 ، تمت الموافقة عليه بموجب قرار لجنة الإحصاء الحكومية بتاريخ 25.12.1998 رقم 132):

- العمود 12 - عدد البطاقات البلاستيكية المستخدمة للدفع ؛

- العمود 13 - مبلغ الدفع بالبطاقات.

يتم إصدار عملية حفظ السلام فقط لمبلغ العائدات المتلقاة نقدًا. لا يتم تضمين مبلغ العائدات من البطاقات (خطاب من دائرة الضرائب الفيدرالية لموسكو بتاريخ 11 مايو 2006 رقم 09-24 / 038509). يتم إدخال البيانات الموجودة على POC كتاب النقدية.

إذا لم يكن هناك عائدات نقدية ، أي يتم إجراء الحسابات عن طريق البطاقات فقط ، ثم لا يتم وضع PKO ولا يتم إجراء الإدخالات في دفتر النقدية.

يتم تحويل المعلومات المتعلقة بالعائدات النقدية والعائدات "الإلكترونية" من دفتر يوميات أمين الصندوق إلى النموذج رقم KM-6 (تقرير شهادة أمين الصندوق) واستمارة رقم KM-7 (معلومات عن قراءات السجل النقدي متر والإيرادات).

دعونا نفكر في محاسبة الاكتساب باستخدام مثال. في 13 يناير ، باعت OOO Zima البضائع مقابل 590 ألف روبل. (بما في ذلك ضريبة القيمة المضافة 90000 روبل). إجمالي الإيراداتتتكون من 472000 روبل. نقدا و 118000 روبل. الدفع عن طريق البطاقات البلاستيكية. على حساب تسوية أموال المؤسسة بمبلغ 115640 روبل. وردت في 14 يناير.

الخصم 50 - الائتمان 90 "الإيرادات من المبيعات النقدية" - بمبلغ 472000 روبل.

الخصم 62 - الائتمان 90 "الإيرادات من المبيعات غير النقدية" - بمبلغ 118000 روبل.

الخصم 90 - الائتمان 68 - بمبلغ 90000 روبل. - تم تحصيل ضريبة القيمة المضافة

الخصم 57 - الائتمان 62 - بمبلغ 118000 روبل. - تم تحويل المستندات إلى البنك

المستند في 1C: المحاسبة - "تقرير مبيعات التجزئة"

الخصم 51 - الائتمان 57 - بمبلغ 115640 روبل. - تقيد الأموال في الحساب الجاري

الخصم 91-2 - الائتمان 57 - بمبلغ 2360 روبل. - عمولة البنك

المستند في 1C: محاسبة - "إيصال إلى الحساب الجاري" ، نوع العملية - إيصال من المبيعات ببطاقات الدفع.

قسط عمولة البنك – المصاريف غير التشغيليةفي المحاسبة الضريبية (البند 15 من البند 1 من المادة 265 من قانون الضرائب) ، المصاريف الأخرى في المحاسبة (البند 11 من PBU 10/99).

كيفية الاحتفاظ بدفتر النقدية وترتيبه. كيف تأخذ في الاعتبار العمولات المصرفية.

ما هو رأيك في استخدام الاستحواذ التجزئة، الرجاء المشاركة في التعليقات!