.png)

заместитель руководителя департамента аудита по направлению международной отчетности ООО «АФК-Аудит».

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности — процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

СПРАВОЧНО

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

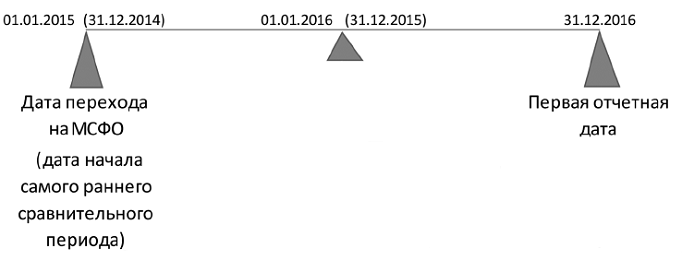

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода — 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был лизинг, а в 2016-м — нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

СПРАВОЧНО

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений — в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

СПРАВОЧНО

Ошибки — пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере — с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае — до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО — включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

СПРАВОЧНО

Корректировка — это изменение величины строк отчета о фи--нансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

Примерами корректировок (поправок) служат:

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.

Компания, переходящая с национальных стандартов на МСФО, должна следовать требованиям МСФО 1, основным из которых является полное ретроспективное применение всех стандартов МСФО, действующих на отчетную дату первой отчетности по МСФО.

Процесс перехода на МСФО не является простым, в результате Совет по МСФО и разработал стандарт МСФО (IFRS) 1 "Первое применение МСФО", который вступил в силу с 01.01.2004. Он является обязательным к применению всеми компаниями, которые впервые составляют финансовую отчетность в соответствии с МСФО, и содержит четкий алгоритм подготовки такой отчетности. В данном стандарте представлено определение первой финансовой отчетности компаний по МСФО, под которой понимается первая годовая финансовая отчетность, в которой предприятие принимает МСФО и делает четкое и безоговорочное заявление о полном соблюдении МСФО.

Финансовая отчетность по МСФО будет являться первой финансовой отчетностью по МСФО, если компания:

Данный стандарт не может быть применим , если компания:

Предусмотрен ряд допустимых и четыре обязательных исключения из требования ретроспективного применения МСФО.

Допустимые исключения распространяются на положения стандартов, для которых, по мнению КМСФО, ретроспективное применение может оказаться слишком сложным или может привести к затратам, превышающим любые преимущества для пользователя. Допустимые исключения носят добровольный характер. По усмотрению руководства компании допустимые исключения могут применяться как выборочно, так и все сразу, или же компания может не использовать их вовсе.

Допустимые исключения относятся к следующим областям бухгалтерского учета:

Обязательные исключения распространяются на сферы учета, в которых ретроспективное применение требований МСФО считается неуместным. Обязательные к применению исключения относятся к четырем областям:

Сравнительная информация также представляется по МСФО.

Почти все корректировки, связанные с первым применением МСФО, относятся на показатель нераспределенной прибыли на начало самого раннего периода, за который представляется сравнительная информация в соответствии с МСФО.

Первая финансовая отчетность по МСФО должна также включать выверку определенных показателей, представленных в соответствии с ранее применявшимися ОПБУ США и МСФО.

Основные этапы по переходу на МСФО

1. Определение отчетной даты и даты перехода . То есть установить начало наиболее раннего из периодов, в отношении которого в финансовой отчетности представлена сравнительная информация и отчетную дату (конец последнего отчетного периода, в отношении которого подготовлена финансовая отчетность).

2. Формирование учетной политики в соответствии с МСФО . В отношении всех представленных периодов должна использоваться одинаковая учетная политика, в том числе в отношении входящих остатков баланса по МСФО.

3. Определение статей активов и обязательств по МСФО . При этом актив или обязательство могут быть приняты к учету по МСФО, даже если они и не отражаются в учете по российским стандартам, и наоборот.

4. Оценка активов и обязательств по МСФО . Оценка в отношении входящих остатков баланса и сумм, представленных в финансовой отчетности согласно МСФО, должна производиться в соответствии с МСФО. В результате все признанные активы и обязательства должны оцениваться в соответствии с МСФО одним из следующих способов:

По себестоимости;

По справедливой стоимости, т.е. по сумме, на которую может быть обменен актив или по которой обязательство может быть погашено при сделке между информированными, заинтересованными и независимыми друг от друга сторонами;

По дисконтированной сумме.

5. Корректировка величины капитала и резервов . После выполнения компанией всех перечисленных ранее этапов может возникнуть ситуация, когда величина ее чистых активов будет отличаться от величины капиталов и резервов, сформированных в соответствии с российским законодательством. Согласно МСФО (IFRS) 1 эту разницу нужно отражать в составе нераспределенной прибыли.

Трудности и ошибки

Одной из трудностей, возникающих при первом применении МСФО, является определение исторической стоимости основных средств. Часто на предприятии отсутствует данная информация и возникает необходимость привлечения независимого оценщика. Особенно актуальна данная проблема для некоммерческих организаций, которым законодательно установлено ведение бухгалтерского учета основных средств и их износа за балансом. Поэтому при переводе отчетности в формат по МСФО требуется четкая оценка всех объектов основных средств некоммерческой организации, включая объекты стоимостью до 40 тыс. руб., и классификация относительно источника приобретения и использования их в предпринимательской деятельности. Для этого необходимо провести полный анализ всех первичных документов по учету основных средств.

Также следует обратить внимание на типичную ошибку, когда все корректировки, связанные с переходом на МСФО, отражаются в прибыли (убытке) отчетного периода, т.е. фактически учитываются дважды: в отчете о прибылях и убытках за текущий год и в сравнительной информации. В итоге оценка активов и обязательств в балансе соответствует МСФО, а прибыль, отраженная в отчете о прибылях и убытках, не равна изменению соответствующих показателей балансового отчета на конец и начало периода. В связи с этим необходимо часть корректировок относить на нераспределенную прибыль прошлых периодов, а соответствующие операции, отраженные в текущем году по российским правилам учета, исключать из отчета о прибылях и убытках.

Пересчет всех данных учета за два предшествующих года в соответствии с МСФО вызывает у компаний значительные трудности, поэтому на практике многие из них нарушают данное требование. Они используют промежуточный вариант по МСФО (IAS) 34 «Промежуточная финансовая отчетность», когда первая опубликованная отчетность носит предварительный характер. В ее состав включается только бухгалтерский баланс на дату перехода на МСФО (то есть на отчетную дату) или показатели за один год, но без сопоставимых данных за предыдущий период.

Кроме того, МСФО (IFRS) 1 требует представить данные о корректировках капитала и чистой прибыли по российским данным для приведения их в соответствие с требованиями МСФО. Это означает, что необходимо представить выверку капитала, в том числе на дату перехода на МСФО.

Наиболее часто компании пользуются возможностью оценить определенные внеоборотные активы по справедливой стоимости на дату перехода на МСФО (fair value as deemed cost). Это добровольное исключение позволяет не определять балансовую стоимость активов исходя из первоначальной стоимости с учетом амортизации и убытков от обесценения, а также с учетом гиперинфляции.

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности - процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.

Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании.

Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

Справочно

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО.

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

На протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).

При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода - 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был , а в 2016-м - нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

Справочно

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений - в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

Справочно

Ошибки - пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере - с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Шаг 4

. Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае - до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО - включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

Справочно

Корректировка - это изменение величины строк отчета о финансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Виды корректировок

Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода - соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

- рекласс авансов, выданных под , из дебиторской задолженности и прочих внеоборотных активов по РСБУ в состав незавершенного строительства по МСФО (в основные средства);

- рекласс объектов инвестиционного имущества из состава основных средств в состав инвестиционного имущества;

- рекласс депозитов и высоколиквидных инвестиций со сроком погашения менее трех месяцев в состав денежных средств и их эквивалентов;

- рекласс общехозяйственных расходов из состава себестоимости в состав управленческих расходов.

Корректировка (поправка) оказывает влияние на чистую прибыль периода и статьи капитала - соответственно, одновременно затрагивает и балансовые счета, и счета прибылей/убытков, и счета капитала.

Примерами корректировок (поправок) служат:

- постановка на учет объектов, полученных по договору лизинга;

- списание нематериальных активов, не удовлетворяющих критериям признания МСФО (IAS) 38;

- начисление убытка от обесценения основных средств и объектов незавершенного строительства по МСФО;

- исключение общехозяйственных расходов из остатков незавершенного производства и отнесение их на счета управленческих расходов.

Шаг 5. Выполнить трансформационные и консолидационные корректировки.

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

На каждую дату должны быть применены оценки исходя из той информации, которая имеется на эту дату. Если в 2015 году в отношении вероятности погашения дебиторской задолженности имелись сомнения, а в 2016 году финансовое состояние дебитора улучшилось, то при подготовке отчетности за 2015 год необходимо обесценить дебиторскую задолженность, в 2016-м - восстановить.

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

МСФО (IFRS) 1 не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО.

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.

В 2003 г. СМСФО выпустил МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности», заменивший Интерпретацию ПКИ (SIC) 8 «Применение МСФО впервые в качестве главной основы учета». Этот стандарт является первым в новой редакции международных стандартов. Он вступил в силу в отношении финансовой отчетности за периоды, начинающиеся с 1 января 2004 г.

Стандарт был принят для того, чтобы компании, в ближайшем будущем переходящие на МСФО, смогли заранее подготовить все необходимые данные для формирования начальных балансов и сравнительной информации так, чтобы отчетность полностью соответствовала требованиям МСФО.

Необходимость появления отдельного стандарта по вопросу первого применения МСФО вызвана рядом причин, к которым относятся:

Составленная первый раз финансовая отчетность по МСФО должна предоставлять пользователям полезную информацию:

МСФО (IFRS) 1 применяется к первой финансовой отчетности по МСФО и к каждой промежуточной финансовой отчетности по МСФО за любой период, являющийся частью года, охватываемого первой финансовой отчетностью по МСФО.

Финансовая отчетность в соответствии с МСФО (compliance with IFRS) - это финансовая отчетность, удовлетворяющая всем требованиям в части учета и раскрытия информации каждого применимого стандарта и разъяснения по МСФО. Факт соответствия МСФО должен быть раскрыт в такой финансовой отчетности.

Первая финансовая отчетность по МСФО (first IFRS financial statements) - это первая годовая финансовая отчетность, в которой ясно и безоговорочно указано на ее соответствие МСФО.

Точкой отсчета при составлении финансовой отчетности по МСФО является составленный на дату перехода к МСФО вступительный бухгалтерский баланс по МСФО. Публикация вступительного баланса не требуется.

Дата перехода к МСФО (date of transition to IFRS ) - это начало самого раннего периода, за который компания представила полную сравнительную информацию в соответствии с МСФО в своей первой финансовой отчетности по МСФО.

На дату перехода составляется вступительный бухгалтерский баланс по МСФО. Как правило, вступительный баланс составляется за два года до отчетной даты первой отчетности по МСФО.

Вступительный бухгалтерский баланс по МСФО (opening IFRS balance sheet) - это бухгалтерский баланс компании, подготовленный в соответствии с МСФО на дату перехода на МСФО.

Отчетная дата (balance sheet date, reporting date) - это конец последнего периода, за который составлена финансовая отчетность.

Ретроспективное суждение (hindsight) - это суждение о прошлом событии с учетом полученного с того времени опыта.

Расчетные оценки (estimates) - это оценки, связанные с неопределенностью, присущей деятельности любых компаний. Стоимость некоторых объектов нс может быть измерена, а может быть только рассчитана на основе профессионального суждения. Использование обоснованных расчетных оценок является важной частью подготовки финансовой отчетности, объективно отражающей финансовое состояние, результаты деятельности и движение денежных средств по МСФО.

Согласно МСФО (IFRS) 1 в первой финансовой отчетности по МСФО:

По общему требованию дата перехода на МСФО отстоит от даты первой отчетности, составленной по МСФО, на два года. Так, при переходе на МСФО, начиная с финансовой отчетности за 2012 г., вступительный баланс должен быть составлен по состоянию на 1 января 2011 г. За 2011 г. представляется полный комплект финансовой отчетности но МСФО, но пока без сравнительной информации, а за 2012 г. формируется полный комплект финансовой отчетности по МСФО уже со сравнительной информацией.

Компании следует так сформировать вступительный баланс, как если бы она исходила из предположения, что финансовая отчетность по МСФО составлялась всегда, т.е. ретроспективно применить требования всех международных стандартов. С этой целью компания должна:

В случае, если вступительный баланс формируется на 1 января 2012 г., а компания существует уже 10 лет, при отражении активов и обязательств в балансе следует исследовать информацию, начиная с момента первоначального признания объектов учета. С учетом того, что такая информация не всегда доступна на дату перехода и затраты на ее формирование могут превысить соответствующий экономический эффект для пользователей финансовой отчетности, в МСФО (IFRS) 1 предусмотрены исключения из ретроспективного применения отдельных стандартов при первом применении МСФО. Как уже отмечалось, это исключения двух типов: добровольные (которые руководство компании может выбрать по своему усмотрению) и обязательные (которые следует применить вне зависимости от решения компании).

Случаи применения исключений и краткое содержание корректировок представлены в табл. 2.3 и 2.4.

Раскрытие информации в первой финансовой отчетности по МСФО.

Информация должна быть раскрыта полностью, как того требуют соответствующие стандарты МСФО, с учетом дополнительных требований МСФО (IFRS) 1.

Таблица 23

Окончание табл. 23

|

Добровольное исключение |

исключении |

|

2. Использование справедливой стоимости в качестве предполагаемой |

Компания не обязана воссоздавать исходную информацию о стоимости основных средств, нематериальных активов и инвестиционной собственности, что является существенным упрощением. В качестве предполагаемой стоимости для последующей амортизации и тестирования таких объектов на обесценение используется или справедливая стоимость на дату перехода на МСФО, или переоцененная стоимость по последней переоценке. При этом должны быть соблюдены условия о том, что балансовая стоимость объекта сравнима с его справедливой стоимостью и что переоценка была проведена путем пересчета фактических затрат на индекс цен. Это исключение применимо к любому отдельному объекту |

|

3. Вознаграждение работникам |

Компания может не пересчитывать ретроспективно актуарные прибыли и убытки с момента создания пенсионного плана. Их можно рассчитать перспективно: с даты перехода на МСФО и далее. Признание актуарных прибылей и убытков с использованием описанного МСБУ (IAS) 19 «метода коридора» может быть отсрочено до следующего отчетного периода. Если компания использует это исключение, то оно применяется в отношении всех пенсионных планов |

|

4. Кумулятивная корректировка при пересчете валют |

Компания может не пересчитывать ретроспективно курсовые разницы с даты образования или приобретения дочерней компании. Их можно рассчитать перспективно. Все кумулятивные прибыли и убытки от пересчета валют принимаются равными нулю. Если компания использует это исключение, то оно применяется ко всем дочерним компаниям |

|

5. Комбинированные финансовые инструменты |

Следует провести анализ комбинированных финансовых инструментов с точки зрения выделения их долговой и долевой составляющих на момент появления таких инструментов. Компании не обязаны выявлять долевые элементы комбинированного финансового инструмента, если долговая составляющая на дату перехода на МСФО уже погашена |

|

6. Активы и обязательства дочерних компаний, ассоциированных компаний и совместной деятельности |

Даты перехода на МСФО могут быть разными для материнской, дочерней, ассоциированной компаний. Исключение позволяет дочерней компании производить оценку активов и обязательств либо по балансовой стоимости, включенной в консолидированную финансовую отчетность материнской компании, либо на основе МСФО (IFRS) 1 на дату перехода на МСФО. Балансовая стоимость активов и обязательств дочерней компании должна быть скорректирована таким образом, чтобы исключить поправки, внесенные в нее при консолидации по методу покупки |

применении МСФО

Таблица 2.4

|

Обязательное исключение |

|

|

1. Прекращение признания финансовых активов и обязательств |

Согласно требованию МСБУ (IAS) 39 требование прекращения признания финансовых активов и обязательств применяется с 1 января 2001 г. В связи с этим финансовые активы и обязательства, признание которых было прекращено до 1 января 2001 г., не признаются в первой финансовой отчетности по МСФО |

|

2. Учет хеджирования |

Учет хеджирования не должен применяться ретроспективно и отражаться во вступительном балансе по МСФО и по любой операции в первой финансовой отчетности по МСФО. Учет хеджирования может вводиться начиная с даты перехода на МСФО, перспективно по отношению к тем операциям, которые отвечают условиям его применения, предусмотренным в МСБУ (IAS) 39. Подтверждающая документация также не может быть создана ретроспективно |

|

3. Расчетные оценки |

Запрещается применение ретроспективного суждения для осуществления пересмотра расчетных оценок. Расчетные оценки, выполненные компанией в соответствии с ранее использовавшимися национальными правилами, могут быть пересмотрены только с целью исправления ошибок, факт которых подтвержден, или в связи с изменением в учетной политике |

МСФО (IFRS) 1 требует раскрыть информацию о влиянии перехода на МСФО.

Первая финансовая отчетность по МСФО должна включать выверку следующих показателей:

Выверка должна содержать достаточный объем информации для понимания пользователями финансовой отчетности:

Раскрытие информации но МСБУ (IAS) 36 приводится в случае, когда

во вступительном балансе по МСФО отражены убытки от обесценения.

Построчно раскрывается общая сумма справедливой стоимости и общая сумма корректировки ранее использовавшейся балансовой стоимости. Первая финансовая отчетность по МСФО должна также включать сравнительную информацию, подготовленную по МСФО, как минимум, за один год. В России нет стандарта, регламентирующего первое применение национальных учетных стандартов - ПБУ.

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

**********

***********************

ФГОУ ВПО ПЕНЗЕНСКАЯ ГОСУДАРСТВЕННАЯ

СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ

По дисциплине: «Международные стандарты финансовой отчетности»

«Первое применение МСФО»

Исполнитель: Некрасова Е.В.

Студентка 5 курса экономического факультета

Специальность: «финансы и кредит»

«Первое применение МСФО»

Введение

Международные стандарты финансовой отчетности (МСФО) - это правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире. Стандарты финансовой отчетности обеспечивают сопоставимость бухгалтерской документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей.

До появления Международных стандартов финансовой отчетности в мире существовали две модели учета - континентальная и англосаксонская. В последнее десятилетие ХХ века наметилось сближение этих учетных систем. Мало того, и континентальная, и англосаксонская модели сегодня "продвигаются" в сторону Международных стандартов финансовой отчетности.

Международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности (особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах), но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Эти преимущества во многом обеспечивают стремление различных стран к использованию стандартов в национальной практике учета.

Непосредственно работу над МСФО начал Центр ООН по транснациональным корпорациям. Для развития глобальных экономических отношений был необходим универсальный язык общения. Позднее, в 1973 г., в Лондоне был создан Комитет по международным стандартам финансовой отчетности (КМСФО). С 1983 г. членами КМСФО стали все профессиональные организации - члены Международной федерации бухгалтеров. Цель КМСФО - унификация принципов бухгалтерского учета, используемых хозяйствующими субъектами во всем мире для составления финансовой отчетности.

Следует отметить, что полностью используют международные стандарты в основном развивающиеся страны, зависимые от иностранного капитала. Страны же с развитой рыночной экономикой, со сложившимися национальными традициями ведения бухгалтерского учета отдают предпочтение внутренним стандартам, которые разрабатываются с учетом основных принципов МСФО.

1. Причины разработки МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности»

В связи со сложностями внедрения и понимания МСФО Правление Совета по МСФО разработало и в 2003 г. приняло МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности». Теперь этот стандарт используется наряду со стандартом МСФО (IAS) 1 «Представление финансовой отчетности». Причинами его разработки, на наш взгляд, являются следующие:

МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» вступило в силу с 1 января 2004 г. Таким образом, организация, принявшая решение о применении МСФО для составления отчетности, использует его при формировании данных по итогам работы за 2005 г. В стандарте даны подробные указания о том, что он должен использоваться теми организациями, которые составляют финансовую отчетность за период, начинающийся с даты вступления в силу стандарта МСФО (IFRS) 1. Кроме того, этим стандартом руководствуются, если организация решила использовать международные стандарты в качестве главной основы составления отчетности позднее даты вступления стандарта в силу. Если компания составляла отчетность по МСФО для внутреннего пользования и не представляла ее внешним потребителям, то положения и требования данного стандарта также должны быть реализованы при составлении финансовой отчетности, которая отвечает международным принципам.

МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» может быть использован в полной мере, когда организация в предшествующих отчетных периодах составляла отчетность с использованием отдельных стандартов. Его могут использовать также организации, ранее составлявшие отчетность в соответствии с основополагающими принципами международных стандартов, но, несмотря на то, что она использовалась внешними и внутренними пользователями, невозможно было однозначно констатировать, что все требования МСФО соблюдены. Кроме этого, стандарт должен быть использован организациями, ранее составлявшими финансовую отчетность в соответствии с национальными требованиями и национальными стандартами, которые частично соответствуют МСФО. При этом заявление о том, что данная организация представила отчетность, полностью соответствующую положением МСФО, отсутствовало.

Таким образом, положения МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» свидетельствуют, что организациями, впервые применяющими МСФО, являются такие, которые впервые представляют в финансовой отчетности полезные, достоверные и надежные сведения, полностью соответствующие всем требованиям МСФО.

Однако МСФО (IFRS) 1 не должен быть применен, когда компания в прошлом проводила следующую работу:

1. Составляла финансовую отчетность в соответствии с требованиями национальных стандартов и МСФО и заявляла в отчетности, что сформировала ее данные в полном соответствии с международными стандартами.

2. Представляла финансовую отчетность, руководствуясь требованиями национальных стандартов, заявляя при этом, что такая отчетность в полной мере соответствует МСФО.

3. Представляла отчетность, составляемую по МСФО, указывая, что она полностью соответствует международным стандартам, хотя аудиторы в аудиторском заключении выражали сомнения в виде оговорки.

2.Организация первого применения МСФО (IFRS) 1

Основной целью МСФО (IFRS) 1 является составление первой финансовой отчетности по итогам работы за год, а также промежуточной отчетности внутри финансового года, содержащей высококачественные сведения об организации, удовлетворяющие следующим требованиям:

При составлении финансовой отчетности впервые с использованием положений МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» организация должна учитывать ряд обязательных требований. Во-первых, формируя показатели финансовой отчетности, не должны быть использованы переходные положения, содержащиеся в других стандартах. Во-вторых, учитывая, что в МСФО (IFRS) 1 предложены девять исключений, которые могут быть реализованы при составлении финансовой отчетности, следует обязательно выполнить три из них, а по шести остальным выполнение является добровольным.

Для того чтобы данные предшествующего отчетного периода (обычно финансового года) были представлены в финансовой отчетности по МСФО, необходимо провести работу по пересчету сведений, ранее приведенных организацией в отчетности, составленной по национальным правилам и требованиям. Эти данные должны быть сопоставимы с отчетными показателями, полученными с учетом международных методологических подходов, содержащихся в том числе в МСФО (IFRS) 1. Поэтому, несмотря на некоторые отдельные упрощения стандарта по первому применению МСФО, процесс перехода на МСФО и составления первой отчетности является сложным. Однако когда организация приняла решение о переходе на МСФО или если переход на международные стандарты является обязательным условием, выполнение которого позволит решить важные стратегические задачи, необходимо согласно МСФО (IFRS) 1 выполнить следующие условия:

| - | определить, какая финансовая отчетность компании будет первой по МСФО; |

| - | подготовить вступительный бухгалтерский баланс по МСФО на дату перехода; |

| - | выбрать учетную политику, соответствующую МСФО, и применить ее ретроспективно по всем периодам, представленным в первой финансовой отчетности по МСФО; |

| - | принять решение о применении каких-либо из шести возможных добровольных исключений, освобождающих от ретроспективного применения стандартов; |

| - | применить три обязательных исключения, когда ретроспективное применение стандартов не разрешается; |

| - | раскрыть в финансовой отчетности подробную информацию, поясняющую особенности перехода компании на МСФО. |

В целом датой перехода на МСФО считается дата, на которую в отчетности будут раскрыты сравнительные данные за предшествующий или несколько предшествующих отчетных периодов. Например, если организация, составляя финансовую отчетность по МСФО, представляет в ней сравнительные показатели за 2004 г., то датой перехода на МСФО считается 1 января 2004 г. Когда представляются такие данные еще и за 2003 г., то датой перехода является 1 января 2003 г.