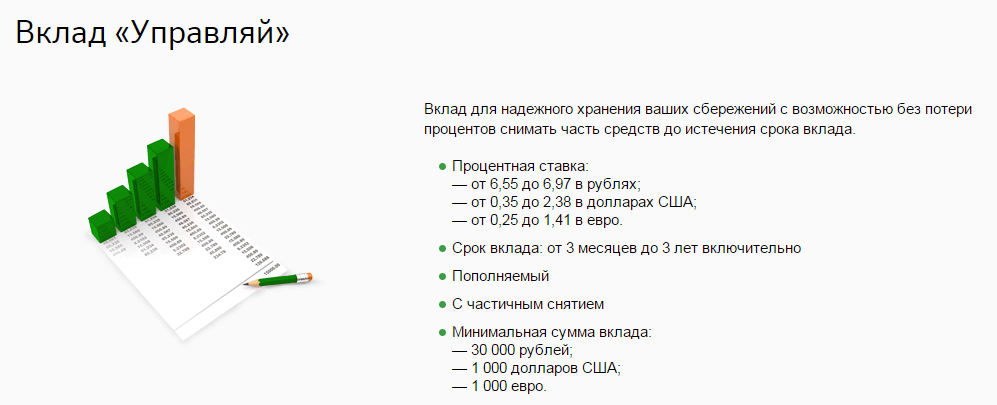

Для вкладчиков-пенсионеров Сбербанк России предусмотрел специальные льготные условия – надежный и гарантированный доход в виде высоких процентов по вкладам. Вклад «Управляй», предлагаемый Сбербанком России, удобен тем, что клиенты могут, как пополнять свои денежные средства, так и снимать их в течение всего срока депозита. То есть клиент получает возможность получать доход и свободно управлять собственными сбережениями.

Срок вклада выбирается индивидуально по желанию клиента, его диапазон составляет от трех месяцев до двух лет. По сравнению с вкладами, имеющими фиксированный срок, это более выгодное предложение, так как не теряются проценты при увеличении или уменьшении срока.

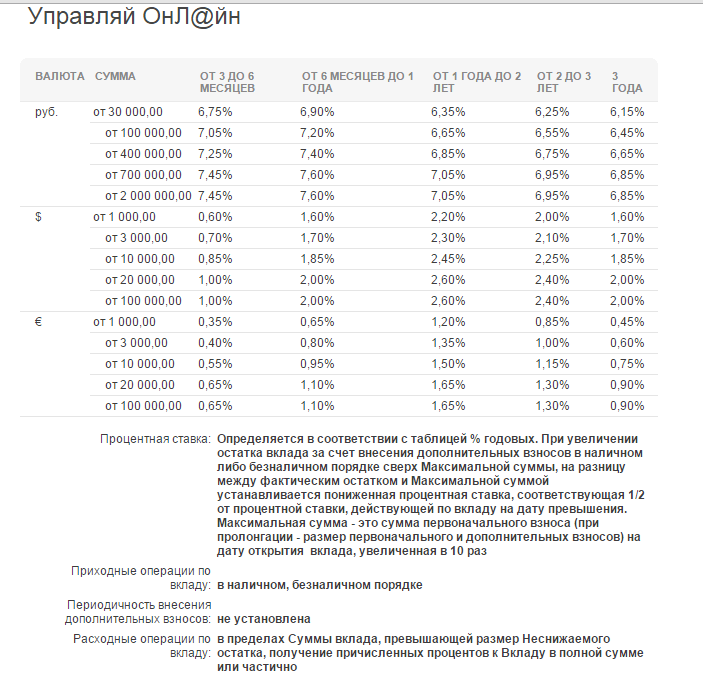

Процентная ставка определяется сроком вклада и значением неснижаемого остатка. При увеличении вклада до следующей суммовой градации, между клиентом банка и банком может быть заключено дополнительное соглашение на увеличение неснижаемого остатка. Данное соглашение станет причиной увеличения процентной ставки.

Минимальный первоначальный взнос в рублях составляет 30 000, в долларах США – 1000 и в евро – 1000. Пополнение вклада наличными допускается в размере 1000 рублей, 100 долларов и 100 евро. Безналичное пополнение производится любой суммой. Клиент может пользоваться депозитом, снимая его со своего вклада до суммы неснижаемого остатка.

Вклад «Управляй» отличается выгодными условиями пролонгации и досрочного расторжения договора. Клиент не теряет своих процентов даже в том случае, если деньги снимаются до окончания срока и в полном объеме. Выплата процентов с востребованных вкладов со сроком до 6 месяцев, производится по ставке вклада до его востребования. Если вклад открыт более чем на 6 месяцев, при его востребовании до окончания этого срока процент выплаты определяется ставкой вклада до востребования. Если вклад снимается по истечении 6 месяцев, выплачивается 2/3 от ставки по вкладу, которая действовала на момент открытия или пролонгации вклада. По окончании договорного срока депозита, клиенту нет необходимости посещать Сбербанк, так как пролонгация договора происходит автоматически. Пролонгация может производиться неограниченное число раз.

Начисление и пользование процентами по вкладу отличается особым комфортом. Начисление процентов происходит ежемесячно. Их снятие может осуществляться в любое время. Если клиент не снимает проценты, то невостребованные средства автоматически добавляются к сумме вклада. Увеличивается сумма вклада, а соответственно и доход, таким образом, происходит капитализация процентов. Проценты по желанию клиента могут перечисляться на другие счета. Может быть оформлена доверенность или составлено завещание на средства, размещенные на депозите.

Особые условия вклада «Управляй» заключаются в ограничении максимальной суммы вклада, равной первоначальному взносу, который может быть увеличен в 10 раз. При превышении максимальной суммы на разницу между фактической и максимальной суммой вкладов начисляется пониженная ставка и действует она со следующего дня после возникновения превышения. Пониженная ставка составляет 1/2 от ставки по вкладу, которая действовала на дату превышения.

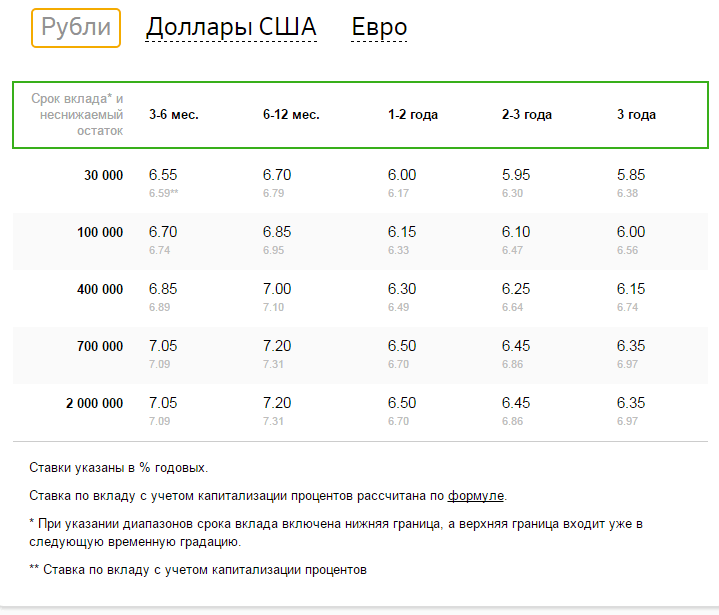

в % годовых

простая ставка по вкладу / ставка по вкладу с учетом капитализации процентов*

| Неснижаемый остаток | Срок привлечения ** | |||||

|---|---|---|---|---|---|---|

|

от 3 до 6 мес |

от 6 мес до 1 года |

от 1 до 2 лет |

от 2 до 3 лет |

3 года | ||

| Рубли | 30 000 | 4,00/ 4,07 |

4,35/ 4,44 |

5,00/ 5,12 |

5,50/ 5,64 |

5,75/ 5,90 |

| 100 000 | 4,15/ 4,23 |

4,60/ 4,70 |

5,25/ 5,38 |

5,80/ 5,96 |

5,95/ 6,11 |

|

| 400 000 | 4,25/ 4,33 |

4,85/ 4,96 |

5,50/ 5,64 |

6,10/ 6,27 |

6,20/ 6,38 |

|

| 700 000 | 4,50/ 4,59 |

5,10/ 5,22 |

5,75/ 5,90 |

6,35/ 6,54 |

6,35/ 6,54 |

|

| 2 000 000 | 4,75/ 4,85 |

5,35/ 5,48 |

6,00/ 6,17 |

6,50/ 6,70 |

6,50/ 6,70 |

|

| Доллары США | 1 000 | 1,30/ 1,31 |

1,70/ 1,71 |

2,60/ 2,63 |

2,80/ 2,84 |

2,95/ 2,99 |

| 3 000 | 1,40/ 1,41 |

1,90/ 1,92 |

2,80/ 2,84 |

3,00/ 3,04 |

3,15/ 3,20 |

|

| 10 000 | 1,50/ 1,51 |

2,00/ 2,02 |

2,90/ 2,94 |

3,10/ 3,14 |

3,25/ 3,30 |

|

| 20 000 | 1,65/ 1,66 |

2,15/ 2,17 |

3,05/ 3,09 |

3,25/ 3,30 |

3,40/ 3,45 |

|

| 100 000 | 1,80/ 1,81 |

2,30/ 2,32 |

3,20/ 3,25 |

3,40/ 3,45 |

3,55/ 3,61 |

|

| Евро | 1 000 | 1,10/ 1,11 |

1,85/ 1,87 |

2,25/ 2,27 |

2,85/ 2,89 |

3,20/ 3,25 |

| 3 000 | 1,35/ 1,36 |

2,10/ 2,12 |

2,75/ 2,78 |

3,25/ 3,30 |

3,60/ 3,66 |

|

| 10 000 | 1,45/ 1,46 |

2,20/ 2,22 |

2,85/ 2,89 |

3,35/ 3,40 |

3,70/ 3,76 |

|

| 20 000 | 1,50/ 1,51 |

2,35/ 2,38 |

3,00/ 3,04 |

3,50/ 3,56 |

3,85/ 3,92 |

|

| 100 000 | 1,75/ 1,76 |

2,75/ 2,78 |

3,25/ 3,30 |

3,75/ 3,82 |

4,10/ 4,18 |

|

1 Справочная информация о вкладе от 26.04.2012г. Более полную информацию можете получить в офисе Сбербанка России или по справочному телефону. Если вы заметили не точность, сообщите нам, мы исправим.

2 При указании диапазонов: «от» - включает нижнюю границу диапазона, «до» - не включает верхнюю границу диапазона.

Для просмотра дополнительной информации на странице с информацией по вкладу/счету откройте вкладку Информация по вкладу . По каждому счету/вкладу Вы можете просмотреть следующие сведения: Название вклада, которое Вы указываете самостоятельно, например, «Для платежей». Для того чтобы отредактировать название вклада, щелкните значок, введите название и нажмите кнопку Сохранить .

Если Вы не зададите название вклада, то в списке для него будет вместо названия отображаться тип вклада.

Также Вы можете распечатать детальную информацию по вкладу/счету , для этого щелкните ссылку Печать .

Вы можете добавить страницу с детальной информацией по вкладу в , нажав на ссылку Добавить в избранное . Это позволит Вам перейти к ней с любой страницы системы Сбербанк Онлайн, щелкнув ссылку в боковом меню.

Если Вы хотите узнать, какой доход сможете получить в конце срока действия вашего вклада, то щелкните ссылку Калькулятор , расположенную в блоке Детальная информация .

После чего откроется страница сайта Сбербанка, на которой с помощью калькулятора Вы сможете рассчитать сумму денежных средств в конце срока вклада, сумму дохода по вкладу и размер процентной ставки по выбранному Вами виду вклада.

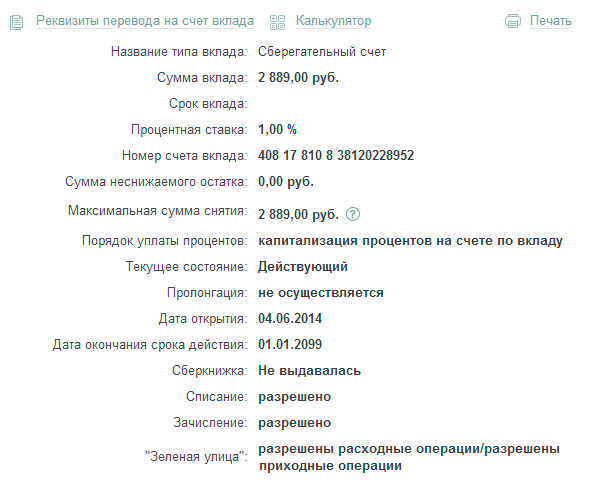

Вы можете просмотреть и распечатать банковские реквизиты вашего вклада . Для этого щелкните ссылку Реквизиты перевода на счет вклада , расположенную в блоке Детальная информация . В результате откроется страница со всеми реквизитами вклада.

Если Вы хотите распечатать реквизиты, щелкните ссылку Печать .

Вы можете отправить реквизиты вклада на электронную почту, щелкнув значок Отправить на e-mail . Затем в открывшемся окне введите адрес электронной почты получателя и нажмите кнопку Отправить . Если Вы передумали отправлять реквизиты в письме, щелкните ссылку Отменить .

Вы можете сохранить файл с реквизитами, нажав на ссылку Сохранить реквизиты . После этого выберите формат документа. Для этого щелкните ссылку PDF (AdobeAcrobat), если хотите сохранить документ в формате pdf, или щелкните ссылку DOC (MSWord), если хотите сохранить реквизиты карты в документе в формате rtf.

Сбербанк дарит свободу в управлении накоплениями. Со вкладом «Управляй» клиент всегда имеет доступ к своим деньгам – может пополнить счет или потратить часть средств, не теряя проценты. Открыть его можно через банкомат, в сервисе Сбербанк-Онлайн или непосредственно в отделении. В сравнении с предложениями других банков он проигрывает в доходности, но зато оптимален по своей доступности, удобству управления деньгами и надежностью.

Стандартный принцип хранения денег в банках: положил и забыл. До определенной даты эти средства работают на саму банковскую структуру, затем клиент получает небольшую плату за то, что они пролежали положенное время без движения в закромах финорганизации. Банку такой подход выгоден, а вот вкладчику не очень. Но не все вклады столь ограничены, есть и решения, дающие вкладчику большую свободу. В их числе и вклад «Управляй» от Сбербанка – главного финансового гиганта страны.

Очень гибкий подход к размещению накоплений на этот депозитный счет позволяет получать прибыток не только с денег, переданных банку надолго и без шанса своевременно использовать без потери процентов, а даже с тех средств, которые можно постоянно направлять в оборот. Каким является данный продукт?

Основной особенностью такого депозитного продукта является его управляемость. С этим все становится проще: деньги не просто находятся в банке и приносят доход, но и могут быть потрачены на неотложные нужды. Потом счет столь же легко можно пополнить и копить дальше. Эта опция – очень ценна. Она удобна для тех, кто не хочет утратить полного контроля за своими сбережениями. Полезен такой функционал и для тех клиентов банка, кто желает разместить свободные средства в ликвидные активы с минимальным риском и стабильным приростом.

Теперь о непосредственных параметрах депозитной программы:

С таким вкладом можно управляться как угодно:

Открытие или обслуживание вклада не стоит ничего, поэтому можно бесплатно «прикрутить» к вашему основному карточному счету такую опцию депозитного дохода и получать проценты от среднемесячного остатка на нем, не теряя в ликвидности при этом.

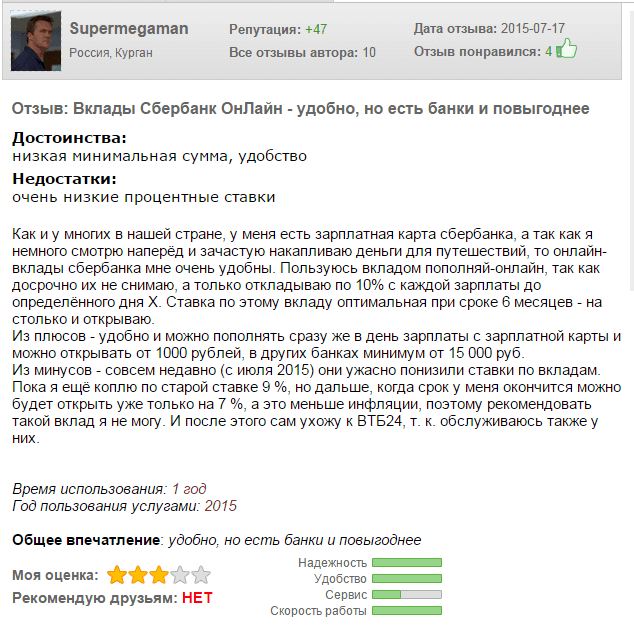

Многие клиенты очень довольны таким предложением, доступным во всех регионах страны, не скрывая только факта, что доходность сравнительно низка.

Проценты по вкладу «Управляй»варьируют в значительном диапазоне – от 5,85 до 7,6% годовых в рублях. Есть и валютные разновидности продукта: 0,35-6,38% – в долларах и 0,25-1,66% – в евро. Узнайте, в каких случаях можно добиться наибольшей выгоды от размещения денег по этой программе.

Факторы, влияющие на доходность:

Именно от клиента зависит ставка, ведь он выбирает сумму и срок размещения своих денег, вариант открытия депозитного счета.

Повышенные ставки по вкладу «Управляй» Сбербанк предлагает для пенсионеров. Алгоритм такого проявления лояльности прост: представителям старшего поколения доступна наиболее высокая ставка с учетом срока, а вот сумма вклада не учитывается.

Остальные клиенты получают самые большие проценты, если располагают накоплениями в сумме свыше 2 000 000 рублей, а пенсионеру достаточно положить в Сбербанк любую сумму от 30 000 рублей, чтобы получить максимально возможную ставку на соответствующий период размещения.

Выгода от предложения для пенсионеров составляет 0,5 п. п. при открытии вклада в отделении и 0,7 п. п. – при размещении денег через онлайн-каналы.

Такие льготные условия вполне сопоставимы с депозитами для клиентов пенсионного возраста в других банках .

Сбербанк предоставляет два основных способа открытия вкладов:

Данные способы различаются многим: процедурой оформления, перечнем необходимого, конечными условиями размещения средств.

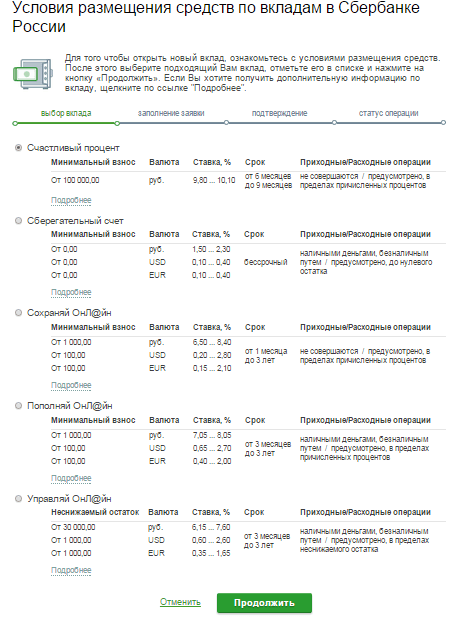

Понадобится непосредственно терминал самообслуживания соответствующего банка, банковская карта и знание Пин-кода. Войдя в личный кабинет, нужно в меню выбрать раздел «Операции со счетами/вкладами/кредитами», а затем перейти во вкладку открытия депозита и определиться с видом подходящего, в нашем случае – «Управляй».

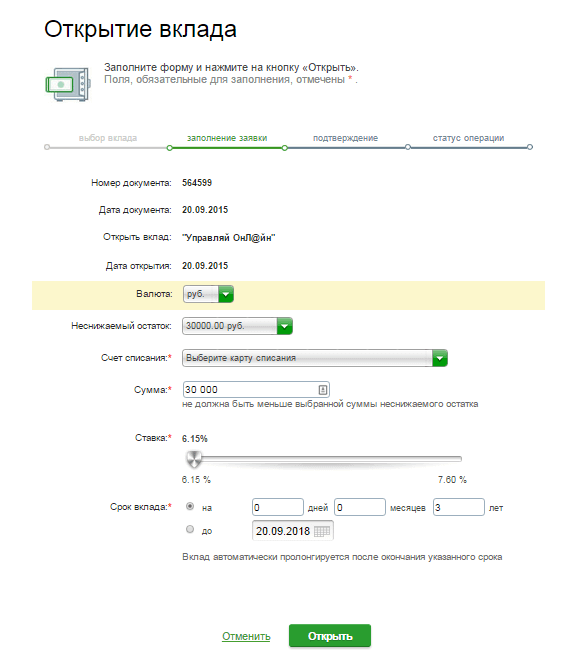

Затем остается задать основные параметры вклада – валюта, сумма и срок (ставка определится автоматически) и указать источник– карту, где имеется достаточная сумма, откуда и будут направлены средства в режим накопления.

После подтверждения операции вклад будет открыт и можно забирать карту, не забыв про чек, который заменит полноценный договор.

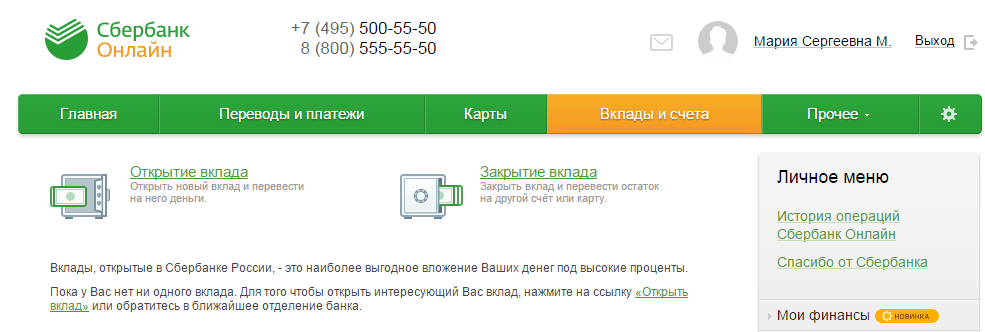

Нужен доступ к сервису Интернет-банкинга и средства на банковской карте.

После входа в личный кабинет пользователя необходимо перейти в раздел СБОЛ «Счета и вклады», где имеется информация обо всех актуальных предложениях по хранению и преумножению сбережений.

Здесь же можно посмотреть подробное описание условий размещения своих средств.

Выбрав нужный вариант, остается лишь внести в специальную онлайн-форму данные о параметрах депозита, ознакомиться с положениями договора с банком и согласиться с ними, поставив галочку.

После подтверждения решения совершить транзакцию, вклад будет открыт. Но деньги на него могут поступить только в начале следующего рабочего дня, если вы решили открыть его в выходные.

Потребуется паспорт и соответствующая сумма наличных, либо банковская карта, с которой и будут переведены деньги при вводе Пин-кода. Для открытия вклада нужно будет обратиться к операционисту в банковском отделении, подать паспорт, подписать договор и внести средства.

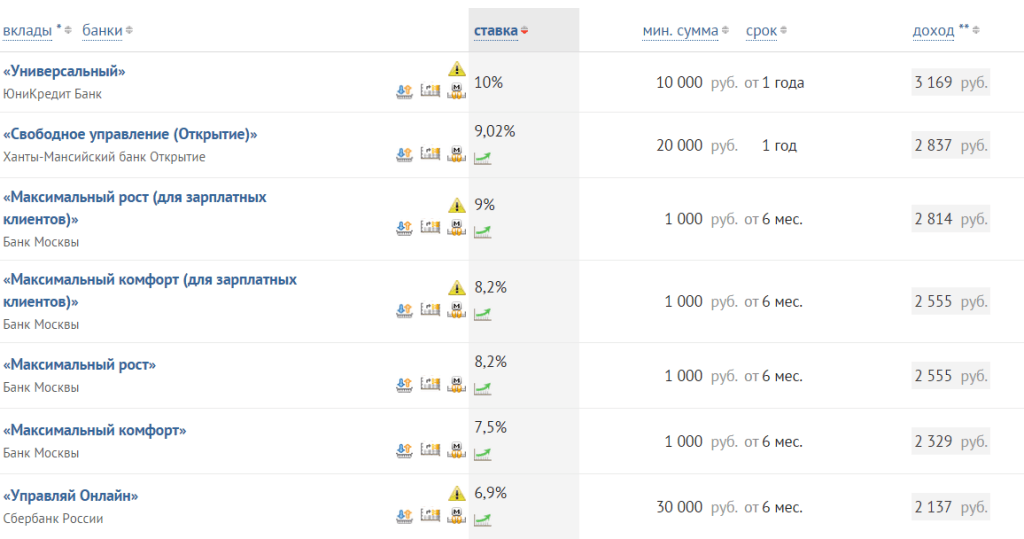

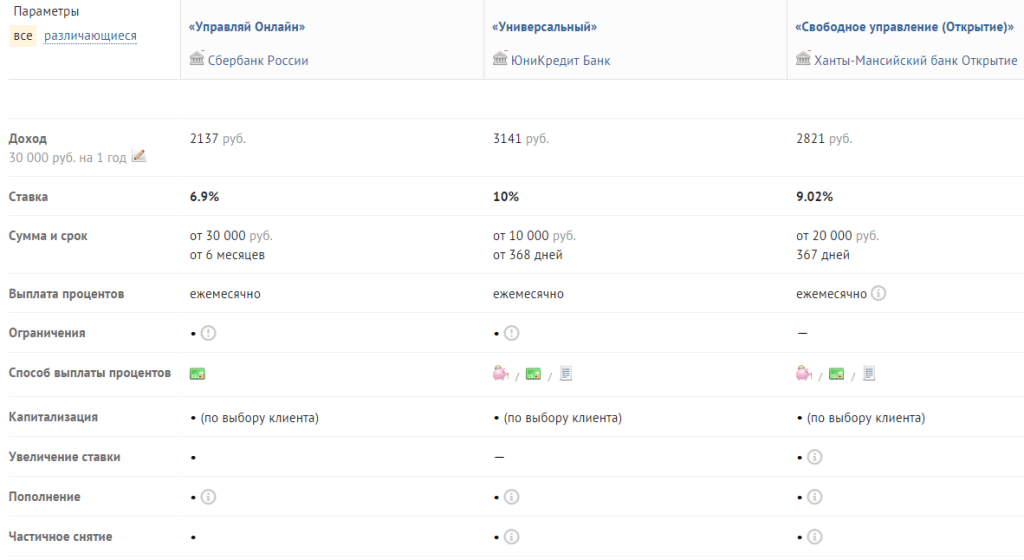

Сравнение выгодных депозитов в крупнейших банках поможет выбрать лучший вариант из имеющихся предложений с возможностью управления средствами.

Подобную свободу в распоряжении средствами на депозитных счетах (и пополнение, и частичное снятие) предлагают помимо Сбера еще и такие гиганты рынка, как Банк Москвы, ВТБ24 , Русский Стандарт, Газпромбанк, Россельхозбанк. Причем из всех доступных вариантов продукт «Управляй» находится в самом низу своеобразной «турнирной» таблицы по доходности.

Результаты такого сравнения обычно не в пользу Сбербанка, о вкладе «Управляй» отзывы хоть и положительные, но в других банках ставки более привлекательны. По депозитам со схожими условиями выгодней на 1 год разместить от 30 тыс. рублей с возможностью снятия и пополнения.

В Райффайзенбанке и Банке Москвы повышенный процент предоставляется только постоянным клиентам, получающим зарплату здесь. Другие готовы дать высокие ставки всем потенциальным клиентам. В чем разница между самыми доходными решениями – от Юникредитбанка и Ханты-Мансийского банка Открытие – и сберовским предложением?

Минимальный срок при такой ставке (6,9% годовых) меньше у Сбербанка – от полугода, Юникредитбанк и банк Открытие предлагают 10 и 9,02% не меньше, чем за год. Ограничения есть только у Юникредитбанка и у самого Сбера и касаются они способа открытия вклада – сделать это нужно через дистанционные каналы, иначе ставка будет ниже.

Выгода при выборе «Управляй» проявляется при рассмотрении возможностей пополнения и изъятия средств – сделать это можно без ограничений. Юникредитбанк разрешает добавлять и тратить деньги только суммами от 3 тыс. руб., причем не чаще, чем раз в две недели, а Ханты-Мансийский банк устанавливает ограничения не только на сумму пополнения – от 3 тыс. руб., но и на срок внесения «добавки» – не позже, чем за три месяца до конца срока.

Другие параметры схожи, но доверия к главному финансовому столпу все же больше, чем к иным участникамроссийского рынка. Да и отделения его расположены повсеместны. По такому критерию он часто и выигрывает, когда вкладчик делает выбор, куда нести свои сбережения.