Таблица 1

|

Виды специальных работ |

В % к общей стоимости спец работ |

Стоимость работ в ценах 1991 г, руб |

Индекс удорожания к 2000 г |

Индекс удорожания к дате оценки |

Стоимость спец работ на дату оценки |

|

Вентиляция | |||||

|

Водопровод | |||||

|

Горячее водоснабжение | |||||

|

Канализация | |||||

|

Газоснабжение | |||||

|

Электроосвещение | |||||

Восстановительная стоимость объекта на 16.05.2012 г. (с учетом предпринимательской прибыли в размере 15%) составит:

Спв = (1 164 843 + 530 084) х 1,15 = 1 949 166 руб.

Метод нормативного срока службы основан на положении, что износ здания в целом, его конструктивных элементов или инженерных систем зависит от группы капитальности и фактического срока эксплуатации здания, элемента или системы. Такой подход регламентирован соответствующими нормативными документами, в которых установлены нормативные сроки службы элементов и систем в зависимости от назначения здания и группы капитальности.

В используемом методе величина физического износа элемента или системы определяется следующим образом:

ФИi = Тфi х 100 %/ Тнi ,

где: Тфi – количество лет, прошедших с момента ввода объекта в эксплуатацию или капитального ремонта отдельного i-го элемента или системы;

Тнi – нормативно установленная продолжительность эксплуатации i-го элемента (системы) при соблюдении правил и сроков технического обслуживания и ремонта, лет.

Физический износ здания в целом рассчитывается с учетом удельных весов (Вi) отдельных элементов (систем) в общей восстановительной стоимости здания:

ФИзд = ∑ [(ФИi х Вi)/100%].

Расчет приведен в виде таблицы (табл.1.1)

Таблица 1

|

Наименование элементов здания |

Удельный вес конструктивных элементов сб 26 |

Нормативный срок службы |

Износ элемента здания |

Средневзвеш. Доля в износе всего здания |

|

Фундаменты | ||||

|

Стены и перегородки | ||||

|

Перекрытия | ||||

|

Отделочные работы | ||||

|

Внутренние санитарно-технические устр-ва | ||||

|

Прочие работы | ||||

Завершим расчеты по затратному подходу и определим остаточную стоимость здания:

Сост =Спв–Спв х ФИзд/100% = 1 949 166 - 1 949 166 *20,2 /100% = 1 555 434 руб.

Стоимость кв.м без учета ЗУ: 1 555 434/186,6=8 336 руб.

С учетом стоимости земельного участка

Спв = 1 555 434 + 5 419 044= 6 974 478 руб.

Таким образом кв.м оцениваемого объекта по затратному подходу составляет: 6 974 478 /186,6 = 37 377 руб.

Решение: Среднее значение мультипликатора:

МВД=(4+3,5+3,7)/3=3,73 года

Стоимость оцениваемого объекта по методу МВД будет:

V= 650 тыс. руб./год*3,73=2424,5 тыс. руб.

Метод прямой капитализации дохода (ПКД) заключается в использовании формулы: V =ЧОД/ R

Где V- стоимость недвижимости, ден. ед.

ЧОД – чистый операционный доход, ден.ед./год

R- общая ставка капитализации, 1/год.

Капитализация дохода - процесс перерасчета потока будущих доходов в конечную величину, равную сумме их текущей стоимости.

Схема применения ПКД:

1.Определить размер стабилизированного ЧОД за год ;

ЧОД определяется как разница между действительным валовым доходом и операционными расходами: ЧОД=ДВД-ОР,

где ЧОД - чистый операционный доход, ден. ед.

ДВД – действительный валовой доход, ден. ед.

ОР - операционные расходы, ден. ед.

ДВД – это потенциальный валовой доход (ПВД), скорректированный на возможные потери и дополнительный доход.

Потенциальный валовой доход (ПВД ) - доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки

Действительный валовой доход (ДВД) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Операционные расходы , назначение которых заключается в поддержании объекта в работоспособном состоянии, не включает амортизацию. Предназначены для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода Они могут быть разделены на постоянные, переменные. Переменные операционные расходы – это периодические расходы, величина которых зависит от уровня использования мощностей объекта оценки, это расходы, связанные с процессом управления и сбытом продукции, оказания услуг (налог на имущество, страховые взносы, заработная плата и отчисления с фонда оплаты труда управленческого персонала).

Пример 2 . Расчет чистого дохода (в руб.) на основе составления отчета о доходах и расходах по сдаваемому в аренду офисному зданию.

Выручка от использования фонда (без налога на добавленную стоимость), в т.ч. выручка от основного здания (500 руб.*500 м)=250000 руб.

Выручка от дополнительных видов услуг (дополнительная выручка):

За пользование автостоянкой 3000;

От торговых точек 2000;

От использования средств связи 5000;

Общая выручка (потенциальная валовая выручка) 260000;

Потери от недоиспользования фондов и неплатежей (5%) 13000;

Действительная или эффективная) выручка 247000;

Расходы: а. Постоянные расходы:

Страхование имущества от пожара (1,67 % стоимости фондов) 25000;

Амортизационные начисления(2% стоимости фондов) 3000;

Итого постоянные расходы 55000

Б. Эксплуатационные расходы

Заработная плата управляющему

Методы определения коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

кумулятивный метод;

метод связанных инвестиций – заемного и собственного капитала;

метод связанных инвестиций - земли и здания;

метод прямой капитализации.

метод Эллвуда – модифицированный метод связанных инвестиций - заемного и собственного капитала;

метод « анализа сравниваемых продаж»;

метод коэффициента действительного валового дохода;

метод остатка;

метод коэффициента покрытия долга;

Коэффициент капитализации состоит из двух частей:

1) ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Определение коэффициента капитализации кумулятивным методом.

Ставка дохода на капитал строится методом кумулятивного построения:

Безрисковая ставка дохода +

Премии за риск +

Вложения в недвижимость +

Премии за низкую ликвидность недвижимости +

Премии за инвестиционный менеджмент +.

Безрисковая ставка доходности - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата». В качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

В процессе оценки необходимо учитывать, что номинальные и реальные Расчет различных составляющих премии за риск:

надбавка за низкую ликвидность . При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

надбавка за риск вложения в недвижимость . В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

надбавка за инвестиционный менеджмент . Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Пример 3 . Офис оценен в 5 млн. руб. На момент оценки офиса доходность оценщика, дополнительный риск капиталовложений в офис по сравнению с инвестициями в правительственные облигации равен 5%. Затраты на управление инвестициями (поиск сфер вложения капитала) составляет 2%. Т.к. продажа в случае необходимости займет определенное время, эксперт – оценщик принимает премию на недостаточную ликвидность в размере 2%. Время, которое пот требуется для возврата вложенного капитала, по расчетам типичного инвестора, составляет 20 лет. Определить коэффициент капитализации кумулятивным методом.

Решение: Безрисковая процентная ставка – 0,085;

Дополнительный риск -0,050;

Оплата управлениями инвестиций – 0,020;

Оплата за недостаточную ликвидность -0,020;

Ставка возврата капитала – 1/20-0,05;

Общий коэффициент капитализации: (0,085+0,050+0,020+0,020)+0,05=0,225.

Метод связанных инвестиций.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций.

Пример 4 . Доля кредитных ресурсов в инвестициях составляет 60%. Ипотечная постоянная 0,15. Срок погашения кредита 20 лет. Ставка капитализации собственного капитала 12%. Необходимо определить общую ставку капитализации методом связанных инвестиций - заемного и собственного капитала.

Решение: К общ. =(У кр *К кр)+(1-У кр)*К соб к

Где У кр *К кр -составляющие заемного капитала;

У кр - доля заемного капитала в инвестициях;

К кр -ставка капитализации собственного капитала;

К общ. =(У кр *К кр)+(1-У кр)*К соб к =(0,6*0,15)+(1-0,6)*0,12=0,138 или 13,8%

Пример 5

Доля земли в стоимости объекта 20%. Ставка капитализации на землю 10,2%. Ставка капитализации на здание 21,5%. Определите общий коэффициент капитализации методом связанных инвестиций – земли и здания.

Ршение: К общ. =С зем *К зем +С зд* К зд

Где С зем – стоимость земли в % от общей стоимости имущественного комплекса;

К зем - ставка капитализации для земли;

С зд - стоимость здания в % от общей стоимости имущественного комплекса;

К зд – ставка капитализации для здания;

К общ = 0,2*0,102+0,8*0,215=0,1924 или 19,24

Метод коэффициента действительного валового дохода .

Используется в том случае когда имеются только данные о действительном валовом доходе и операционных расходах.

Коэффициент действительного валового дохода – отношение цены продажи (Ц пр) к действительному валовому доходу (ДВД): К двд= Ц пр/ ДВД.

Коэффициент операционных расходов(К опр)– отношение операционных расходов к действительному валовому доходу: К опр =ОР\ДВД

Ставка капитализации рассчитывается по формуле: С=(1- К опр.)/ К двд

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого - предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что:

Применение его затруднительно, когда отсутствует информация о рыночных сделках;

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. По экономическому содержанию оценка недвижимости методом ДДП является чистым дисконтированным доходом (ЧДД) от генерируемых ею денежных доходов. Применяется метод ДДП, когда:

Предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

Имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

Потоки доходов и расходов носят сезонный характер;

Оцениваемая недвижимость - крупный многофункциональный коммерческий объект;

Объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Пример 6. Покупателю требуется оценить лесопильный цех, который он предполагает через 5 лет продать. Исходные данные для расчета, установленные оценщиком:

чистый операционный доход 1 – года: ЧОД 1 =50 тыс. руб.

Темп роста ЧОД:g=0,071/ год (7% в год)

Коэффициент рыночной капитализации: R 1 =0,19 1 / год

Предполагается продажа лесопильного цеха на 6-ом году (реверсия) за 584 тыс. руб. Таким образом, сегодняшняя рыночная стоимость лесопильного цеха равна 377 тыс. руб.

Таблица 2

Определение рыночной стоимости лесопильного цеха

|

Год владения |

Прогнозируемы доход ЧОД i =ЧОД 1 *(1+0,07) i -1 |

Ставка дисконта |

Дисконтированный доход ЧОД i d i |

|

6 (реверсия) |

V=ЧОД i *d i =377 |

В методе прямой капитализации определение стоимости производится путем одного математического действия, при котором используется единая ставка капитализации дохода за один год. На практике часто бывает так, что денежные потоки от владения недвижимостью являются неравномерными и ставки капитализации их так же могут быть различные. В этом случае для определения текущей стоимости необходимо дисконтировать каждый денежный поток, который представляет собой способ конвертации будущих выгод от владения недвижимостью в ее текущую стоимость. Эти выгоды состоят из двух частей:

1. Периодические денежные потоки от эксплуатации недвижимости и дополнительные чистые денежные потоки без амортизации и налога на доходы.

2. Денежный поток от продажи недвижимости в конце периода владения за вычетом издержек от оформления сделки.

Чистый операционный доход равен действительному валовому доходу за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью; Последовательность определения ЧОД:

Определяется потенциальный валовой доход от сдачи недвижимости в аренду в первый после даты оценки год на условиях рыночной арендной платы.

Определяется эффективный валовой доход, который равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов

Из прогнозируемого валового дохода вычитаются все годовые прогнозируемые расходы, к которым относятся постоянные и операционные расходы, а также резервы.

«Ставка дисконта» - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. При этом следует иметь в виду такие моменты:

1. Точные значения ставки капитализации и дохода от объекта можно получить только после его продажи. Задача же оценщика состоит в том, чтобы прогнозировать эти данные

2. При проведении анализа могут быть использованы данные по сопоставимым продажам. Следует иметь ввиду, что эти данные отражают прошлые ожидания от владения недвижимостью, а не ожидаемые в прогнозный период.

3.При проведении анализа оценщик должен учитывать возможность вложения капитала в альтернативные инструменты финансового рынка и, следовательно, тенденции и динамику их развития в прогнозируемый период.

4. Ставка капитализации дохода учитывает ожидаемые риски вложения капитала в недвижимость. Различные денежные потоки от нее могут иметь различие риски и, следовательно, различные ставки капитализации.

3.1. Доходный подход к оценке недвижимости.. 29

3.2.. Оценка недвижимости методом капитализации дохода.. 30

Расчет ставки дисконта. 36

Расчет ставки дисконта методом кумулятивного построения. 36

Расчетная величина ставки дисконта 37

ДВД = ПВД - скидки на простой и неплатежи.

3.Расчет издержек по эксплуатации оцениваемой недвижимости. Основывается на анализе фактических издержек по ее содержанию или типичных издержек на данном рынке.

При анализе доходов и расходов принято использовать как ретроспективные (за прошлые года), так и прогнозные (прогнозируемые в будущем) данные. При этом можно использовать данные как до, так и после налогообложения. Единственное условие, которое необходимо учитывать при капитализации доходов, - потоки денежных средств для различных объектов должны рассчитываться на одной основе, т. е. нельзя сравнивать потоки, рассчитанные на основе ретроспективных данных, с потоками, рассчитанными на основе прогнозных данных, то же самое касается и учета налогообложения.

Расчет расходов.

Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными расходами.

Операционные расходы принято делить на:

Условно-постоянные расходы или издержки;

Условно-переменные или эксплуатационные расходы;

Расходы на замещение или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта. Как правило, это налоги на имущество, страховка основных фондов и т. п.

Условно-переменные - это расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются расходы на управление: коммунальные расходы (газ, электричество, вода, отопление, телефон и т. д.); расходы на уборку, содержание территории и т. д.

К расходам на замещение относят расходы, которые либо имеют место всего один - два раза за несколько лет или сильно варьируют от года к году. Обычно это расходы на периодическую замену быстро изнашивающихся компонентов улучшений. К таким улучшениям, в частности, относятся кухонное оборудование (холодильники, кухонные плиты и т. п.), мебель, ковровые покрытия, портьеры, а также недолговечные компоненты зданий (крыши, лифты), расходы на косметический ремонт.

Расходы на замещение рассчитываются как ежегодные отчисления в фонд замещения (аналогично бухгалтерской амортизации). В расчете подразумевается, что деньги откладываются (резервируются), хотя большинство владельцев недвижимости в действительности их не резервируют. Следует отметить, если владелец планирует замену изнашивающихся улучшений в течение срока владения (горизонта расчета), то указанные отчисления необходимо учитывать при расчете стоимости недвижимости рассматриваемым методом.

Если же в период предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, то расходы на их замещение не учитывают, но необходимо учесть износ, имея в виду возможную перепродажу (реверсию). Если срок такого рода отчислений точно известен, то при расчете методом дисконтированная потоков денежных средств возможно учитывать расходы только в том периоде, где они планируются.

Пример 1: Косметический ремонт, требующийся один раз в 7 лет, обходится владельцу в 7000 долл.; последний раз ремонт был проведен 2 года назад, горизонт расчета 5 лет. Рассчитать расходы на замещение по статье косметического ремонта за первый год владения и изменения цены реверсии.

Решение : Следующий ремонт необходимо провести через 5 лет (7 - 2), следовательно, он придется на нынешнего владельца, цена реверсии не изменится, а расходы на замещение составят 7000 долл. : 5 = 1400 долл.

Пример 2 : Те же условия, горизонт расчета 3 года.

Решение: Ремонт придется делать следующему владельцу, следовательно, расходы на замещение равны 0, а цена реверсии уменьшится на размер износа, т. е. на 2+3/7 от стоимости ремонта,

что составляет -5/7 х 7000 = 5000 долл.

Так как основным источником дохода, приносимого недвижимостью, является аренда, следует тщательно издать типичные для данного типа недвижимости арендные договора: сроки договоров, размеры арендной платы, периодичность выплат и т. п.

При определении потока денежных средств на основе ретроспективных данных обычно используются данные бухгалтерской отчетности (баланс, отчет о прибыли и убытках и т. д.) или данные о действующих на данном сегменте рынка ценах. В последнем случае расчет ведется так же, как в случае с прогнозными данными. При использовании ретроспективных данных часто имеется возможность использовать готовые показатели валового дохода, чистого эксплуатационного дохода и т. д. Единственное, на что следует обратить внимание, - это сравнение и использование в одном расчете данных за один период.

4.Определение итогового показателя потоков денежных средств (ЧОД), который затем пересчитывается в текущую стоимость объекта несколькими способами. Выбор способа пересчета зависит от качества исходной информации на рынке.

ЧОД - действительный валовой доход за вычетом всех статей расходов, за исключением задолженности по кредитам, налогам и амортизационным отчислениям.

Доход на капитал - это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, риск и другие факторы, связанные с конкретными инвестициями. Доход на капитал называют также отдачей.

Возврат капитала означает погашение суммы первоначального вложения. Возврат капитала называют возмещением капитала. Теоретически коэффициент капитализации для текущего дохода должен прямо или косвенно учитывать следующие факторы:

1. Компенсацию за безрисковые, неликвидные инвестиции.

2. Компенсацию за риск.

3. Компенсацию за низкую ликвидность.

5.Поправку на прогнозируемое повышение или снижение стоимости недвижимости.

Существует несколько методов определения коэффициента (ставки) капитализации:

1. Метод рыночной выжимки.

2. Метод кумулятивного построения (суммирования).

3. Метод связанных инвестиций (метод инвестиционной группы).

4. Метод инвестиционной группы.

5. Метод определения коэффициента капитализации с учетом возмещения капитальных затрат.

6. Метод Элвуда (метод капитализации заемного и собственного капитала).

Метод дисконтных денежных потоков используется для определения текущей стоимости будущих выгод, которые принесут использование и, возможно, дальнейшую продажу недвижимости .

Метод дисконтированных денежных потоков (ДДП) основан на принципе ожидания и принципе замещения.

Метод ДДП применим к объектам недвижимости:

1. Приносящим доход;

2. Имеющим неравные потоки доходов и расходов;

4. К каким объектам недвижимости применим метод дисконтированных денежных потоков?

5. Что такое риск, и какие существуют виды рисков?

6. Как определяется расчетная величина ставки дисконта?

Eugene сообщал(а):

С м.т.з. замена "отказа" на "обоснование" применения подхода - долгоиграющая диверсия, которая приведет к отрицательным результатам...

По мере развития активности рынка и увеличения его прозрачности, применение СП становится доминирующим. Сейчас, только маргинально настроенный оценщик будет применять иные подходы, кроме СП, при оценке квартир и транспортных средств.

Почему не применяют ДП при оценке транспортных средств? Ведь формально бизнес с использованием ТС достаточно велик. Просто большинство участников рынка продаж не используют ТС для извлечения прибыли. Но именно они формируют цены на рынке продаж. А если кто-то использует ТС для извлечения выгоды, то ДП даст инвестиционную стоимость, а не рыночную. Т.е. при оценки РС – «рынок всему голова». Та же ситуация с квартирами.

Теперь о рынке недвижимости.

Постоянно приходится слышать разговор об инвестициях в недвижимость.

Инвестор – это бизнесмен, деятельность которого заточена на извлечение дохода.

Классический инвестор-спекулянт действует на фондовом рынке. Ему наплевать, что в долгосрочной перспективе будет с активом, в который он вложился. Его интересует только (портфельная) прибыль, поэтому он с легкостью избавляется или приобретает разные активы. При этом ухитряется зарабатывать как на растущем, так и на падающем рынках.

Инвестор – созидатель, например девелопер, строит и продает то, что построил. Альтернативы оценки доходности инвестиций в инвестпроекте, на этапе его выбора, нет. Инвест проект может быть доходным, а может быть убыточным. Но об этом инвестор узнает позже. Именно поэтому он входит в проект только тогда, когда внутренняя ставка доходности велика, что хоть как-то обеспечивает надежду на безубыточность. Войдя в инвестпроект девелопер не в состоянии управлять его доходностью. О получает только тот доход, который ему обеспечивает изменяющаяся конъюнктура рынка. Максимум, что он может, это прекратить реализацию проекта («заморозить» строительство) при неблагоприятной ситуации.

Инвестор, вкладывающийся в недвижимость для извлечения дохода от аренды, на этапе выбора так же анализирует ситуацию приравняв текущую РС объекта потоку будущих доходов, т е. применяя уравнение ДП, с целью анализа срока возврата капитала при доступной ставке доходности. Но став собственником недвижимости, далее он «плывет по воле волн (рынка)». Как известно, в кризис возрастают риски, связанные с владением недвижимостью. В такой ситуации классический инвестор должен избавиться от сомнительного актива или потребовать более высокую ставку доходности. Но собственник не избавляется от недвижимости, в надежде на лучшие времена. Однако, несмотря на возрастание рисков, собственник сознательно снижает ставку арендной платы (свою доходность), что бы удержать арендаторов и не платить «из своего» кармана» операционные расходы. Т.е. поступает вопреки «логики классического инвестора». Продажа недвижимости осуществляется лишь в исключительных (вынужденных) случаях по заниженной цене, поскольку желающих купить мало.

Отсюда следует, что рынки аренды и продаж не зависят друг от друга, а лишь отражают внешнюю экономическую ситуацию в стране. Поэтому ставка доходности, полученная экстракцией (другого не дано, поскольку теория не работает из-за отсутствия взаимозависимости между рынками аренды и продаж) только внешне напоминает ставку доходности (капитализации), а на самом деле – это коэффициент пересчета (приведения) данных рынка аренды к данным рынка продаж на дату оценки. В этой ситуации ЗП не чуть не хуже ДП, если методом экстракции определять комплекс = (1 - И) х (1 + ПП), т.е. коэффициент пересчета затрат на строительство в цены рынка продаж.

Теперь о неопределенности.

Неопределенность – это когда мы рассуждаем: есть ли жизнь на Марсе, какая будет стоимость барреля нефти через месяц и т.п. Но перед оценщиком ставят конкретный вопрос: сколько мне нужно взять денег, что бы купить конкретную вещь на рынке на конкретную дату. Поскольку для ответа на этот вопрос он использует математические методы, а не гадание «на кофейной гуще», то математика оперирует не неопределенностью, а погрешностями. Если рынок развит и прозрачен, то погрешность СП мала и больше никаких подходов не нужно, к чему уже давно пришли «на диком западе» (см. МСО). Если же, рынок не достаточно развит, мы для большей уверенности применяем другие подходы, но их вклад в результат нужно определять не исходя из «веры в подход», а исходя из погрешности результатов по подходам. Если рынка нет, то нет СП и гадание «на кофейной гуще» о величине РС (которой в данном случае нет) мы осуществляем применяя ДП и ЗП, гадая о том, какие доходность и ПП нам заложить.

Что касается интервальной оценки погрешностей, то при применении ДП, мы на первом этапе вносим корректировки в ставку арендной платы (т.е. имеем погрешность аналогичную СП), но в дальнейшем ее усугубляем применяя неточные параметры в вычислениях.

Таким образом, ДП и ЗП – это «не точные (плохие) подходы», которые должны применяться с определенной настороженностью лишь в случаях, когда не удается качественно реализовать СП.

4. Операционные расходы на замещение

Включают в себя расходы на замещение быстроизнашивающихся элементов инженерного обустройства и элементов зданий и сооружений земельного участка, срок службы которых меньше срока службы основных конструктивных элементов. К быстроизнашивающимся элементам относятся: кровля, внутренняя сантехника, лифтовое оборудование, электроарматура, но кроме полов, внутренняя и внешняя отделка.

Стабилизация подобных расчётов осуществляется через создание резервного фонда на замещение путем ежегодных отчислений под процент, характерный для местных кредитно-сберегательных учреждений. Величина ежегодных отчислений определяется как произведение суммы, необходимой для осуществления замещения и коэффициента фонда замещения.

Расходы на замещение конструктивных элементов с истекшим сроком службы не включается в группу операционных расходов по ремонту и содержанию, поскольку расходы на замещение предполагают инвестиции собственника.

Расходы не учитываемые при оценке в целях налогообложения

· экономическая и налоговая амортизация, которая рассматривается при расчётах доходным подходом как возмещение и считается частью ставки капитализации, а не эксплуатационных расходов;

· обслуживание кредита является расходами по финансированию, а не операционными расходами, т.е. финансирование не должно оказывать воздействие на стоимость недвижимости;

подоходный налог также не является операционными расходами

Чистый операционный доход рассчитывается по следующей формуле:

ЧОД = ДВД – ОР

ДВД – действительный валовой доход;

ОР – операционные расходы собственника объекта недвижимости

С целью определения чистого операционного дохода составляется реконструированный или гипотетический отчёт о доходах. Данный вид отчёта о доходах является спецификой оценки недвижимости и разработан для расчёта величины чистого операционного дохода, применяемого для целей оценки. Оценщику необходимо проанализировать всю доступную финансовую и бухгалтерскую документацию по объекту оценки и по возможности по составленным объектам. Анализу подлежит как текущая отчётность, так и данные за несколько предыдущих отчётных периодов.

Основные документы – балансовый отчёт и отчёт о прибылях и убытках. Кроме того, полезными источниками информации является результаты личных переговоров оценщика с собственниками и арендаторами, изучение коммунальных счетов, страховых полисов, отчёты по налоговым платежам, результаты переоценок и т.д.

В результате проведенного анализа оценщик должен составить корректные прогнозные оценки по доходам и затратным статьям для построения реконструированного отчёта о доходах и расходах применительно к оцениваемому объекту. Если для оценки используется метод дисконтированного денежного потока, то статьи отчёта заполняются для каждого года прогнозного периода; если используется метод прямой капитализации-то для последующего относительно даты оценки года.

Метод прямой капитализации земельного дохода

Метод прямой капитализации используется, если:

· потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

· потоки доходов возрастают устойчивыми, умеренными темпами

Этот метод применяется для определения стоимости земельных участков со строениями и незастроенных земельных участков в тех случаях, когда имеется информация о доходах, получаемых при эксплуатации подобных участков.

Метод прямой капитализации предполагает преобразование дохода, полученного в течении одного года эксплуатации земельного участка с помощью ставки капитализации:

С – оцененная стоимость земельного участка;

ЧОД – чистый операционный доход;

r – ставка капитализации.

Метод прямой капитализации состоит в осуществлении следующих этапов:

а) определение годового чистого операционного дохода полученного от использования земельного участка;

в) определение ставки капитализации;

с) определение стоимости земельного участка как отношения годового чистого операционного дохода к ставке капитализации.

Ключ к модели определения стоимости земельного участка:

· горизонтальная линия круга означает деление;

· вертикальная – умножение величин.

Оценщик на основании выполненного анализа составляет реконструированный отчёт о доходах и расходах, прогнозирует чистый операционный доход от оцениваемого участка для последующей его капитализации. Поэтому очень важно обоснованно установить ставку капитализации дохода.

Ставка капитализации определяется с помощью одного из следующих методов:

а) метод сравнительного анализа продаж;

в) метод коэффициента действительного валового дохода;

с) техника инвестиционной группы;

d) метод коэффициента покрытия долга.

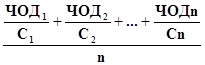

а) метод сравнительного анализа продаж является самым простым и надежным методом определения ставки капитализации с помощью собранных на рынке данных о чистом операционном доходе и рыночной стоимости ряда сопоставимых земельных участков. Ставка капитализации может быть рассчитана только после корректировки цен продажи сопоставимых земельных участков.

Ставка капитализации определяется по формуле:

r =

ЧОД1…n – чистый операционный доход приносимый участками 1…n

С1…n – цены продажи аналогичных земельных участков С1…n

n – количество земельных участков взятых оценщиком для сравнения

в) Метод коэффициента действительного валового дохода

Данный метод применяется в случаях, когда не может быть получена полная информация о сравниваемых земельных участков, но имеется информация о действительном валовом доходе и операционных расходах этих участков.

КОР – коэффициент операционных расходов, величина которого определяется по формуле: КОР = ОР: ДВД

МДВД – мультипликатор действительного валового дохода, которого определяется по формуле:

МДВД = Ц: ДВД

с) Техника инвестиционной группы

В большинстве случаев с земельными участками связаны различные материальные ресурсы. Поэтому ставка капитализации должна соответствовать требованиям каждого из обладателей имущественных прав на земельный участок по сравнению с уровнем рентабельности инвестиций.

Материальные интересы, связанные с земельным участком могут иметь:

– физический характер.

Техника инвестиционной группы для финансовых интересов

Если при покупке участка используется не только собственный капитал, но и заемный, то общая ставка капитализации должна удовлетворять рыночным условиям получения чистого операционного дохода на обе части инвестиций, соизмеримого с ожидаемыми рисками.

m – удельный вес заёмных средств в стоимости объекта недвижимого имущества

– удельный вес собственного капитала в стоимости объекта недвижимости

r – ставка капитализации кредитора в практике оценки называется ипотечной постоянной.

Ставка капитализации кредитора рассчитывается по формуле:

ОК – годовые отчисления по обслуживанию кредита, лей;

СК – сумма ипотечного кредита, лей.

r– ставка капитализации собственника.

Ставка капитализации собственника определяется по формуле:

ДПДУН – денежные потоки до уплаты налогов;

СИК – сумма собственного инвестированного капитала.

Исходные данные для расчетов можно получить путем изучения деятельности кредиторов на рынке и анализа сопоставимых продаж для собственных средств.

Техника инвестиционной группы для физических интересов.

Для определения ставки капитализации оценщику необходима информация о ставках капитализации для каждого из анализируемых компонентов а также о доле каждого из физических компонентов в стоимости единого объекта недвижимого имущества.

Общая ставка капитализации рассчитывается по формуле:

r = З rз + С rc

З – удельный вес стоимости земельного участка в стоимости единого объекта недвижимого имущества;

rз – ставка капитализации для земельных участков;

С – удельный вес стоимости строений в стоимости единого объекта недвижимого имущества;

rc – ставка капитализации для строений.

d) Метод коэффициента покрытия долга

Данный метод применяется для расчета ставки капитализации в случаях, когда для финансирования сделок с землей привлекаются кредитные средства.

Ставка капитализации рассчитывается по формуле:

r = КПД rк m

КПД – коэффициент покрытия долга, который определяется по формуле:

ЧОД – чистый операционный доход;

ГПОК – годовая плата за обслуживание кредита;

rк – ипотечная постоянная, %

m – удельный вес заёмных средств, %

Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков применяется для оценки застроенных и свободных земельных участков, приносящих доход.

Источником доходов может быть сдача в аренду, хозяйственное использование земельного участка или единого объекта недвижимого имущества, либо продажа земельного участка или единого объекта недвижимого имущества в наиболее вероятные сроки по рыночной стоимости.

Метод дисконтирования денежных потоков более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков моделируя характерные черты их поступления.

Применяется метод ДДП когда:

· предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

· имеются данные, позволяющие обосновывать размер будущих потоков денежных средств от недвижимости;

· потоки доходов и расходов носят сезонный характер;

· оцениваемая недвижимость – крупный многофункциональный коммерческий объект.

Оценка рыночной стоимости земельного участка методом дисконтирования денежных потоков осуществляется путём преобразования в текущую стоимость ожидаемой земельной ренты виде арендных платежей или чистого операционного дохода за период владения землёй и выручки от перепродажи участка или единого объекта недвижимого имущества.

Для применения метода ДДП необходимо:

· тщательно проанализировать на основе финансовой отчётности, представляемой заказчиком, величину и динамику будущих доходов и расходов по объекту недвижимости;

· обосновать ставку дисконтирования;

· определить срок получения доходов и владения для предполагаемой перепродажи;

ЧОД – чистый операционный доход;

t – расчетный период;

i – ставка дисконтирования;

P – реверсия.

Определение прогнозного периода зависит от объема информации, достаточной для долгосрочных прогнозов. В международной оценочной практике средняя величина прогнозного периода составляет 5–10 лет. Поскольку в условиях переходной экономики сложно прогнозировать доходы, генерируемые объектами недвижимости в течение длительного периода времени, рекомендуется принимать расчетный период равный 3–5 лет. Это реальный срок на который можно сделать обоснованный прогноз.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов

Особенности расчёта денежного потока при использовании метода ДДП:

1. Поимущественный налог, слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

3. Платежи по обслуживанию кредита необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта. При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

4. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода если они направлены на поддержание необходимых характеристик объекта.

Таким образом:

Денежный поток до уплаты налогов = ПВД – Потери от незанятости и при сборе арендной платы + Прочие доходы = ДВД – ОР – предпринимательские расходы владельца недвижимости, связанные с недвижимостью = ЧОД – Капиталовложения – Обслуживание кредита + Прирост кредитов.

Денежный поток для недвижимости после уплаты налогов = Денежный поток для уплаты налогов – Платежи по подоходному налогу владельца недвижимости.

Реверсия представляет собой наиболее вероятную цену, за которую объект недвижимого имущества может быть продан в конце расчётного периода.

Обоснование цены перепродажи земельного участка в конце прогнозного периода возможно тремя способами:

· непосредственным назначением цены исходя из тенденций соответствующего сегмента рынка;

· прямая капитализация чистого операционного дохода за год, следующий за годом прогнозного периода:

Р – реверсия;

r – ставка капитализации для года, следующего за расчётным периодом;

· принятием допущений в изменение стоимости земельного участка или единого объекта недвижимого имущества:

∆ – годовой темп роста стоимости;

PV – текущая рыночная стоимость объекта;

Ставка дисконтирования отражает ожидания инвестора по поводу будущих доходов и определяется с помощью следующих методов:

1. метод построения;

2. метод выделения;

3. метод альтернативных инвестиций;

4. метод мониторинга.

1) Метод кумулятивного построения основывается на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков присущих каждому конкретному объекту недвижимости. Эта ставка называется нормой отдачи на инвестиции и отражает характеристики определенных инвестиционных затрат которые, по ожиданиям инвестора, должны быть компенсированы за счет будущих доходов.

Ставка дисконтирования, рассчитанная с помощью методов кумулятивного построения определяется по форме:

i = реальная «чистая» ставка прибыли + ставка ожидаемой инфляции + премия за риск + премия за затраты

Реальная «чистая» ставка прибыли – это прибыль, которую инвестор ожидает получить за отказ от текущего использования определенной суммы денежных средств и инвестирование её в бизнес. «Чистая» ставка прибыли одинакова для всех инвестиций. В качестве безрисковой ставки прибыли используют среднюю доходность по государственным краткосрочным облигациям или по банковскому валютному депозиту. В практике оценщиков Молдовы в качестве ставки прибыли, очищенной от риска используется ставка дохода на государственные ценные бумаги на срок 364 дня.

Ставка ожидаемой инфляции отражает компенсацию, которую получит инвестор в случае снижения покупательской способности будущих доходов под влиянием инфляции. Ставка ожидаемой инфляции определяется на основании официальных прогнозов об инфляции в национальной экономике.

Премия за риск отражает уровень риска данных инвестиций.

Риск – оцененная степень неопределенности получения в будущем доходов.

Общий риск представляет собой сумму всех рисков связанных с принятием инвестиционного решения. Различают систематический и несистематический риск.

Систематические риски:

– общая политическая ситуация;

– общая экономическая ситуация;

– изменение законодательства;

– увеличение числа конкурирующих объектов.

Несистематические риски:

– менеджмент;

– не получение арендных платежей;

– износ зданий;

– юридическая некомпетентность.

Определение различных составляющих премий за риск:

а) Инвестиционный риск. Различают три вида инвестиционных рисков:

· риск, связанный с осуществлением бизнеса;

· риск, связанный с неожиданной инфляцией;

· риск неликвидности.

Риск, связанный с осуществлением бизнеса отражает возможность изменения операционных расходов в связи с изменением рыночных условий и общей экономической ситуации.

Данный вид риска состоит из двух частей:

· рыночный риск;

· остаточный риск.

Рыночный риск возникает в случае диверсификации инвестиционного портфеля, то есть когда инвестиции инвестора направлены в различные сектора экономики или сегменты рынка, что позволяет распределить риск, связанный с бизнесом по различным направлениям и снизить за счет этого общую величину риска.

Остаточный риск – это риск не диверсифицированных инвестиций.

б) Риск, связанный с неожиданной инфляцией.

Принимается во внимание отдельно, большинство прогнозов, развитие инфляции весьма недостоверны. В такой ситуации инвестор и оценщик могут иметь свои суждения о развитии инфляционных процессов, отличающиеся от официальных прогнозов.

с) Риск неликвидности связанный с тем, что объект недвижимости будет выставлен на продажу более длительное время, чем средний период экспонирования, и риск связанный с продажей объекта по более низкой цене, чем предполагалась должен быть компенсирован увеличением ставки дисконтирования. Риск неликвидности на земельном рынке не менее 5–7% возникает в результате возможных потерь при реализации земельных участков.

Премия за затраты является компенсация инвестору за затраты связанные с рыночными услугами:

· затраты связанные с затратами рынка

· затраты на экспонирование объекта;

· затраты связанные с осуществлением сделки;

· премия за инвестиционный менеджмент. Чем более рискованные и сложны инвестиции, тем более компетентного управления они требуют. Объект недвижимого имущества является результатами инвестиций и накладывают на собственника ответственность за управлением объектом. Даже если собственник нанимает профессионального управляющего недвижимостью, собственник остается ответственным за развитие объекта.

2. Метод выделения основан на анализе информации о сопоставимых объектах недвижимости и на выделение ставки дисконтирования из данных о чистых доходах и стоимостях сопоставимых объектов недвижимости.

Ставка дисконтирования прямо из данных о продажах выделена быть не может, так как её нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Наилучший вариант расчета ставки дисконтирования методом выделения – интервьюирование покупателя и выяснение, какая ставка была использована при определение цены продажи, как строился прогноз будущих денежных потоков. Информация предоставленная оценщиком может быть проверена при расчете внутреннего уровня доходности проекта. Внутренний уровень доходности представляет собой ставку дисконтирования, которая приравнивает текущую стоимость будущих денежных потоков к сумме начальных инвестиций.

Этот метод применяется при условии, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующие использование которых является наилучшим и наиболее эффективным.

Алгоритмы расчета ставки дисконтирования по методу выделения следующий:

· моделирование для каждого объекта – аналога в течение определенного периода времени по сценарию и наилучшего и наиболее эффективного использования потоков доходов и расходов;

· расчет ставки доходности инвестиций по объекту;

· полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

3. Метод альтернативных инвестиций основан на предположении, что инвестиционные проекты с похожими рисками, имеют одинаковую ставку дисконтирования. Ставка дисконтирования определяется путем суммирования текущей ставки доходности на рынках капитала и разности между ставкой прибыли на рынках капитала и ставки прибыли для объектов недвижимого имущества, определенной на основе анализа предыдущих инвестиций. Ставка дисконтирования, рассчитанная с помощью метода альтернативных инвестиций определяется по формуле.

Налогообложения. В данном пособии были рассмотрены различные подходы, используемые для решения проблем, с которыми приходится сталкиваться оценщикам, риэлторам и аналитикам рынка недвижимости при оценке стоимости земельных участков. Эти проблемы могут возникнуть при различных ситуациях, например, когда земля ожидает своего эффективного собственника, арендатор ищет определенный земельный участок, ...

Может быть обжаловано в суде по административным делам. При лишении права собственности выплата компенсации в соответствующем размере предусмотрена уже в Конституции. Нормативно-правовая регламентация регистрации перехода прав собственности на землю Приобретение права собственности на землю а) Возможности перехода права собственности Приобретение права собственности на землю может...