ВТБ 24 ипотека занимает лидирующие позиции в сфере кредитования. Граждане охотно сотрудничают с данным банком. Стоит разобраться, что предлагает ВТБ 24 своим клиентам, и какие условия послужили причиной его популярности.

Кредиты в 2017 аналогичны тем, что были в ВТБ 24 в 2015 году. Касаемо ипотеки, банк предоставляет гражданам следующие пакеты услуг:

Военная ипотека в ВТБ 24 требует подтверждения того, что лицо состоит на службе . Последняя ипотечная программа интересна тем, что для заключения договора потребуется всего-навсего 2 документа: паспорт и водительское удостоверение/свидетельство о страховании.

Существует также программа «Загородный дом», позволяющая приобрести дачу в регионе у города. Кредитные условия данной программы: минимальный размер - от 300 000 рублей, максимальный первоначальный взнос - 70%.

Ключевыми преимуществами программ банка являются низкие ставки , большой размер и длительный срок. Помимо стандартных пакетов услуг, существует также ипотека с господдержкой ВТБ. Более того, с 2008 года банк продлил общий срок кредитования до 50 лет - впервые на отечественном финансовом рынке.

|

Программа |

Первоначальный взнос |

||

|

Кредит на готовое жилье («вторичка») |

От 1,5 до 90 млн. рублей |

||

|

Новостройка |

От 1,5 до 90 млн. рублей |

||

|

Военная ипотека ВТБ 24 |

До 1,9 млн. рублей |

||

|

Под залог |

От 1,5 до 90 млн. рублей |

||

|

Победа над формальностями |

До 30 млн. рублей |

Важно: в качестве обязательного условия ипотечного кредитования ВТБ 24 ставит наличие страхования имущества.

Ипотека с господдержкой 2016 - крайний срок ее получения. В 2017 году возможность ее взятия уже пропала. Однако все будет зависеть от решения государства.

Данная программа уникальна тем, что государство перераспределяет денежные средства из Пенсионного фонда в пользу банков, которые предлагают льготную ипотеку незащищенным категориям лиц, к примеру, молодая семья может рассчитывать на подобную привилегию.

Интересно: ипотека с государственной поддержкой доступна не всем организациям. Только проверенные временем и рынком банки могут пользоваться подобной привилегией. ВТБ24 - один из таких «счастливчиков».

Особенности, которыми обладает господдержка:

Требования к заемщику:

Заявка рассматривается в течение 5 дней. Как видно, требования к физическим лицам ничем не отличаются от других банковских организаций. Не менее важным встает вопрос: как рассчитать ипотечный кредит с господдержкой?

ВТБ 24 ипотечный калькулятор - специальный инструмент, благодаря которому усилия по вычислению необходимых сумм значительно сокращаются. Больше нет необходимости собственноручно рассчитывать размеры и сроки, ведь калькулятор ипотеки ВТБ 24 выдает следующую информацию:

Чтобы произвести расчет, лицо должно выполнить следующие действия:

Важно: сервис, к сожалению, не позволяет рассчитать нестандартные условия. К примеру, ипотека без первоначального взноса требует особые параметры, которых нет в калькуляторе ВТБ 24. Однако это не проблема: можно без труда воспользоваться иными средствами вычисления.

Процесс расчета по цене объекта недвижимости выглядит следующим образом:

Расчет по доходам практически такой же - меняется лишь первый параметр. Вместо стоимости необходимо указать размер доходов.

Важно: сервис выдает лишь условные цифры. Если лицо хочет узнать правдивую и действительную стоимость и параметры займа, то необходимо обратиться к сотруднику банка непосредственно. Такими расчетами занимается консультант кредитной организации.

По сути, работа с калькулятором сводится к перемещению ползунков по линиям. После нахождения желаемого результата можно перейти сразу же к вопросу оформления договора.

Процесс можно описать в виде следующей инструкции:

Чтобы оформить ипотеку в ВТБ 24, необходимо предоставить следующие документы:

Дополнительные документы, которые может потребовать банк:

Сотрудничество с ВТБ 24 для физических лиц имеет как свои преимущества, так и недостатки. Огромным достоинством банка является длительный срок кредитования. В то же время, калькулятор организации не «заточен» под особенные случаи ипотеки. Тем не менее, сервис производит правильный расчет. Имеющиеся программы банка подходят под широкий круг лиц. Именно по этой причине ВТБ 24 занимает лидирующие позиции в банковской сфере.

Ипотека – это кредит, который предоставляется физическим лицам, являющимся гражданами РФ, для целей покупки недвижимого имущества в новостройках или на вторичном рынке.

В банке ВТБ 24 существует несколько ипотечных программ, в том числе и специальных – таких как военная ипотека или с господдержкой. Далее мы рассмотрим, на каких условиях можно получить жилищный кредит, порядок получения, процентные ставки, особенности закладной, и другие аспекты.

На сегодняшний момент существует 6 действующих программ, в рамках которых физические лица могут улучшить жилищные условия:

Ипотечные продукты в банке ВТБ 24 предоставляются на нижепредставленных условиях:

|

Наименование продукта |

Сумма | Срок | Первый взнос |

Процентная ставка |

| С господдержкой | От 600000 до 8000000 рублей | До 30 лет | От 20 % | 11,9 % |

| Готовое жилье | От 600000 до 60000000 рублей | До 30 лет | От 15 % | От 13,1 % |

| В новостройке | От 600000 до 60000000 рублей | До 30 лет | От 15 % | От 13,1 % |

| Победа над формальностями | От 600000 до 30000000 рублей | До 20 лет | От 40 % | От 14,1 % |

| Залоговая недвижимость | От 600000 до 60000000 рублей | До 30 лет | От 20 % | 12 % |

| Ипотека для военных | До 1930000 рублей | До 14 лет | От 20 % | От 12,5 до 13,6 % |

Банк также предъявляет условие по страхованию ответственности заемщика. Обязательным является лишь один вид страхования – рисков полной гибели или повреждения предмета залога. Страхование жизни и здоровья физлица осуществляется по желанию последнего.

Порядок получения жилищного займа в ВТБ 24 следующий:

Для отдельных видов ипотечных займов могут потребоваться дополнительные документы. Заемщики и поручители предоставляют идентичный пакет документации, который, в общем случае, выглядит так:

Важно! Перечень документации может быть изменен банком ВТБ 24 без предварительного публичного уведомления клиентов. Для получения точного списка документации рекомендуется обращаться непосредственно к ипотечным менеджерам в отделении.

По военной ипотеке участники НИС обязаны также предоставить свидетельство на получение целевого жилищного займа.

Ставки, указанные выше в таблице, являются минимальными. При некоторых условиях проценты могут быть увеличены.

Так, если физлицо не является зарплатным, то ставка будет повышена на 0,5 %. Если же клиент отказывается от услуги комплексного страхования, то ставка будет увеличена на 1 %.

Базовая процентная ставка по военной ипотеке составляет 12,5 %. Если же заемщик выходит из накопительно-ипотечной системы во время действия кредитного договора, ставка составит 13,6 %.

Жилищный займ в банке ВТБ 24 возможно получить и без предоставления справки об уровне доходов. Для этого существует специальная ипотечная программа – “Победа над формальностями”. По данной программе возможно приобрести недвижимость как на первичном, так и на вторичном рынке жилья.

В рамках оформления данного продукта потребуются всего лишь два документа (не считая заявления):

По данному предложению возможно получить лишь до 30000000 рублей (а не до 60000000 рублей, как, например, по продукту “Готовое жилье”).

Кроме этого, максимальный срок жилищного кредита также снижен – всего лишь 20 лет. Для получения необходимо внести достаточно большой первоначальный взнос – не менее 40 % от цены приобретаемого объекта недвижимости.

Минимальная процентная ставка составляет 14,1 %, которая может быть увеличена при отказе от комплексного страхования и при неполучении клиентом зарплаты на пластиковую карту ВТБ 24 – до 15,6 %.

Кредитный договор по ипотеке заключается между банком ВТБ 24 и клиентом. В документе прописываются все необходимые условия получаемого заемщиком жилищного кредита.

Типовая форма договора содержит в себе следующие подразделы:

Кредитный договор может быть заполнен как самим заемщиком, так и непосредственно ипотечным экспертом со слов клиента. В любом случае, подписывать документ обязано лицо, получающее жилищный займ.

Типовую форму ипотечного договора в банке ВТБ 24 можно скачать . Перед подписанием документа необходимо внимательно его прочитать и, при согласии со всеми условиями банка, заключить сделку.

Практически по всем ипотечным продуктам в банке ВТБ 24 действуют единые требования к заемщикам и поручителям:

По отдельным продуктам действуют особые требования к заемщикам. Так, по военной ипотеке максимальный возраст на момент полного погашения обязательств перед банком ВТБ 24 – 45 лет.

Основные нормативные положения о закладной установлены в ФЗ “Об ипотеке (залоге недвижимости)”.

Согласно настоящего ФЗ, закладная свидетельствует о правах, которые имеются у банка, по обязательству, гарантированному ипотекой.

Закладная – это именная ценная бумага, которая свидетельствует о наличии у банка следующих прав:

Лица, которые являются обязанными по соответствующей ценной бумаге:

За составление закладной ответственны:

Закладная выдается:

Условия закладной могут быть изменены при наличии соглашения между сторонами процесса:

Банк имеет право осуществлять свои права по закладной только при предъявлении таковой обязанному лицу (должнику или залогодателю), по требованию последних.

Закладная должна быть передана залогодателю от банка, когда обязательство будет полностью погашено. При выполнении обязательства частично банк должен удостоверить такое частичное исполнение соответствующими финансовыми документами.

При получении жилищного займа в ВТБ 24 заемщик может встретиться с некоторыми “подводными камнями”.

Вот лишь некоторые из них:

При несоответствии хотя бы одному из требований, жилищный займ не будет одобрен.

Если кредитный договор заключается физическим лицом, состоящим в зарегистрированном браке, второй супруг выступает в качестве поручителя. При этом не имеет значения, был ли использован доход супруга при расчете максимальной суммы жилищного кредита или нет.

Банк ВТБ 24 предоставляет ипотеку на покупку недвижимости в новостройках только из специального перечня предварительно аккредитованных новостроек.

Если заемщик страхует только обязательный риск – утраты или повреждения предмета залога, то процентная ставка по ипотеке будет увеличена на 1 %.

В данном документе очень много различных нюансов и тонкостей – при невнимательном прочтении можно оформиться по достаточно невыгодным условиям.

Недвижимость в период ипотеки находится в залоге у банка – это значит, что ее нельзя продать без предварительного согласия залогодержателя.

ВТБ 24, как и любой другой банк, может отказать клиенту в выдаче ипотечного займа без объяснения причин вынесенного решения. Основной причиной отказа, в большинстве случаев, становится низкая платежеспособность физического лица.

Банк ВТБ 24 предоставляет два способа выдачи заемных денежных средств – в порядке наличного и безналичного расчетов. Вне зависимости от способа, денежные средства будут предоставлены банком после подачи клиентом полного пакета документации, в частности, договора купли-продажи. Для проведения наличных расчетов возможна аренда сейфовой ячейки – продавец получит доступ к деньгам только после подписания соответствующего договора купли-продажи, что обеспечит безопасность сделки.

При независимой оценке возможно занижение реальной цены недвижимости. Максимальный размер жилищного займа зависит от проведенной оценки.

И если продавец желает получить за жилье сумму, большую той, которая была указана при оценке, заемщик рискует понести дополнительные траты из собственных сбережений, тем самым компенсируя недополученное от банка.

На сегодняшний день в ВТБ 24 любое физическое лицо может выбрать предложение по своему вкусу. Доступно даже оформление по двум документам, но при этом нужно быть готовым к крайне невыгодным условиям. Следует учитывать и “подводные камни”, которые могут возникнуть в процессе оформления и получения денежных средств.

В числе кредитных предложений ВТБ 24 несколько ипотечных кредитов. Базовые программы:

Также можно оформить кредиты для приобретения жилья «Ипотека + » и «Ипотека + жилищный сертификат». Эти программы предусматривают возможность использования государственной помощи при внесении первоначального взноса, по остальным условиям кредиты соответствуют ипотекам «Вторичное жилье» и «Квартира в новостройке». Разработаны варианты кредитов с индивидуальными условиями «Ипотека для работников олимпийских объектов» и «Ипотека для военных».

Для решения вопроса о кредитовании необходимо заполнить анкету и подать пакет документов:

Без справки о доходах и трудовой книжки можно оформить только ипотеку по программе «Победа над формальностями».

Банк ВТБ 24 не берет комиссий за рассмотрение кредитной заявки и выдачу кредита. При досрочном погашении ипотечного кредита штрафы и комиссии не взимаются.

Процентная ставка при покупке жилья на вторичном рынке составляет от 13,1% при первоначальном взносе в размере 15%. Предусмотрены кредиты от 1,5 до 90 млн руб.

Ипотечный кредит по этой программе предоставляется под 13,1%, первоначальный взнос 15% стоимости жилья. Размер кредита - от 1,5 до 90 млн руб.

Ипотека под залог уже имеющейся недвижимости выдается под 12% годовых, при этом необходим 20-процентный первый взнос. Размер кредита - до 90 млн руб.

Военнослужащие могут получить ипотечный кредит под 12,1-13,1% годовых при 15-процентном первом взносе. Размер кредита - до 2,01 млн руб.

Программой могут воспользоваться участники накопительно-ипотечной системы, на чей личный счет перечислены целевые взносы. Через три года участия накопленные средства могут быть использованы как первоначальный взнос в ипотеку. Дальнейшее погашение кредита производится из взносов, перечисляемых государством. Срок ипотеки - 14 лет, к дате погашения заемщику должно быть не больше 45 лет.

Этот кредит можно оформить по двум документам - паспорту и водительскому удостоверению или свидетельству о пенсионном страховании. Дополнительно можно представить военный билет, свидетельство о браке и паспорт супруга. Ипотека по программе «Победа над формальностями» выдается на 20 лет под 14,1% при первом взносе не менее 50% стоимости жилья. При обращении в банк необходимо иметь подтверждение суммы первоначального взноса. Размер кредита ограничен 30 млн руб.

На момент обращения за ипотечным кредитом потенциальный заемщик должен достичь 21 года. Банк рассматривает заявки мужчин до 60 лет и женщин до 55 лет, при этом к концу погашения кредита возраст не должен превышать 65 и 55 лет соответственно.

Банк выдает кредиты гражданам Российской Федерации, Республики Беларусь и других государств, не имеющим судимости (с погашенной или снятой судимостью). Клиенты банка без российского гражданства должны быть налоговыми резидентами РФ, проживать на территории России более 183 дней в течение года и платить налоги в РФ. Банк рассматривает обращения граждан, источник доходов которых максимально определен.

Требования к трудовому стажу: не менее года при условии работы на последнем месте от 4 месяцев. Стаж подтверждается трудовой книжкой или трудовым контрактом. Если заемщик владеет собственным бизнесом, он должен работать по общей или упрощённой (15% или 6%) системе налогообложения или на едином налоге на вмененный доход. Продолжительность существования бизнеса - от двух лет.

К кредитованию можно привлечь не более 4 созаемщиков (родителей, супругов, совершеннолетних детей, братьев, сестер, гражданских супругов при наличии общих детей). При этом братья и сестры выступают созаемщиками, если первым взносом в ипотеку становятся средства от продажи общей квартиры.

Обязательное условие получения ипотеки страхование риска утраты и повреждения жилья. Банк рекомендует также страховать жизнь и здоровье, а также риски прекращения или ограничения прав собственности на недвижимость. При отказе от страховки процентная ставка увеличивается на 3% годовых.

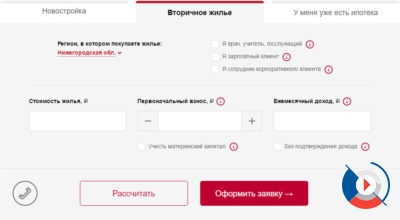

В последнее время широко распространено приобретение жилья в ипотеку на вторичном рынке. Оно и понятно. Покупаемая квартира уже пригодна для жизни, не нужно дополнительно вкладываться в ремонт, в отличие от новостройки. Если планируется покупать именно такую недвижимость, то ипотека ВТБ 24 на вторичное жилье – отличное решение. Данный продукт предлагает на выбор несколько программ кредитования в 2017 году, каждый подберёт для себя именно то, что больше ему подходит.

На выбор клиентам предлагаются несколько программ ипотечного кредитования. При выборе необходимо учитывать некоторые факторы, такие как возраст заёмщика, совокупный ежемесячный доход, предполагаемый срок ипотеки.

Предполагает продажу квартиры, которая находится в залоге по первоначальному кредиту. Продаётся с торгов в связи с тем, что первый заёмщик не смог выплатить ипотеку. Условия такой программы, как правило, более чем привлекательны.

Выгодный кредит для наших читателей!

Заполни онлайн-заявку у наших партнеров прямо сейчас и получи кредит на льготных условиях !

Кредитная программа для покупки вторички, обладает набором условий:

Предназначена для военнослужащих, которые стали участниками НИС.

Программа предлагает следующие условия:

Чтобы стать участником программы военная ипотека, достаточно подать рапорт на имя командования с просьбой стать участником НИС. Далее по истечении 3 лет, можно подавать документы на получение ипотеки на покупку жилья.

Позволяет оформить ипотеку ВТБ 24 на вторичное жилье в 2017 году по двум документам. Касается это тех заёмщиков, которые не хотят или по каким-либо причинам не могут собрать необходимый пакет документов. В качестве документов нужно предоставить российский паспорт и СНИЛС.

Но и условия кредитования здесь будут совсем другие:

Чтобы рассчитать приблизительную сумму ипотечного кредита и ежемесячные платежи можно использовать калькулятор ипотеки ВТБ 24 на вторичное жильё на сайте компании. Но, нужно учесть, что более точную информацию можно получить у сотрудника банка.

Интерфейс достаточно простой, достаточно выбрать необходимую сумму ипотеки и первоначальный взнос. Далее программа сама рассчитает ежемесячный платёж и переплату по кредиту. Для зарплатных клиентов ВТБ предусматривает более лояльные условия – сниженная процентная ставка.

По сравнению с другими банками ВТБ 24 предлагает оптимальные условия для ипотеки на вторичное жилье.

Но для любых предлагаемых программ установлены общепринятые требования:

После того, как заёмщик получил положительное решение по ипотечному кредиту, ему необходимо в срок указанный в договоре подобрать подходящую квартиру и предоставит в банк документы на проверку. После всех необходимых манипуляций и внесением первоначального взноса, заёмщик получает квартиру в собственность. Обременение в жилплощади, в качестве залога снимается, после совершения последнего платежа по ипотеке в ВТБ 24 на вторичное жилье.

Большая часть россиян даже и не знает, что такое ипотечный калькулятор ВТБ 24, и как рассчитать сумму ипотеки быстро. В этой статье попытаемся приоткрыть завесу тайны и подробно ответить на поставленный вопрос.

В последнее время, в связи с бурным развитием интернета в России и с активным проникновением его в народные массы, повседневная жизнь человека становится все удобней. И не последнюю роль в этом сыграли сервисы по расчету стоимости КАСКО, ОСАГО или по расчету стоимости того или иного вида кредита.

Подобные сервисы принято называть «калькуляторами».

Ипотечный калькулятор ВТБ 24 – не является исключением. ВТБ 24, как и все крупные банки страны, были вынуждены ввести такую онлайн услугу на своем официальном сайте, так сказать, чтобы идти в ногу со временем.

Важно! Ипотечный калькулятор ВТБ 24 — это дань времени, времени современных интернет технологий. Это дистанционный и быстрый способ посчитать приблизительный ежемесячный платеж по вашему кредиту.

Ну и действительно, формула расчета ипотечного кредита довольно сложная, а тем более для обывателя. Здесь нужно учитывать множество параметров, в том числе и понижающийся с каждой выплатой ежемесячный платеж.

Но, также следует, понимать, что получившаяся сумма вашего расчета – это условная, приблизительная цифра. Это далеко не значит, что именно такую сумму вы будете выплачивать ежемесячно.

В реале же нужно идти непосредственно в отделение банка и, предоставив полное описание вашей ситуации, отдельно рассчитать вашу ипотеку вместе с сотрудником банка.

В итоге на сумму вашего ежемесячного платежа могут повлиять такие факторы, как:

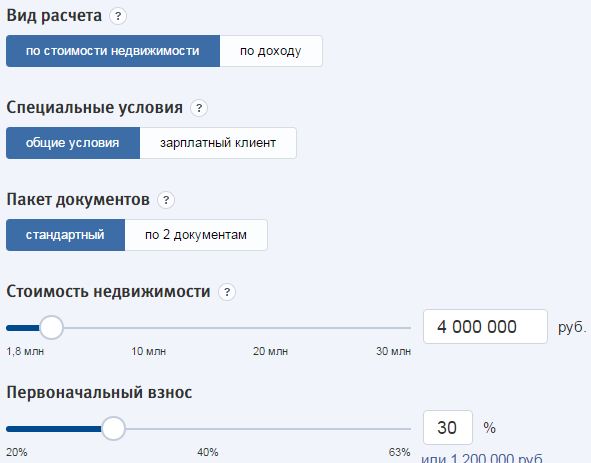

Рассчитать ипотеку ВТБ 24 можно и самостоятельно. С учетом, того что онлайн калькулятор ВТБ 24 выдает только приблизительные суммы, зная усредненные результаты расчетов можно спокойно сложить для себя конкретную картину.

На заметку! Ничего сложного в расчете ипотеки на сайте ВТБ нет. Даже, если вы абсолютно не знакомы с компьютером, вы все равно сможете произвести расчет, поскольку все интуитивно понятно. Мы в этом уверены!

Ввести все вышеперечисленные данные в онлайн калькулятор ипотеки ВТБ 24 и получить весьма приблизительный результат, без графиков платежей и без понижающейся аннуитентной суммы платежа.

Либо представить себе следующий «расклад»: при ставке в 14% годовых вы берете кредит на недвижимость, которая стоит 4 000 000 рублей на срок в 25 лет, и вносите первоначальный платеж в размере 30% от стоимости недвижимости = получаете кредит в размере 2 800 000 рублей с ежемесячным платежом 33 700 рублей, при этом ваш необходимый доход должен составлять не менее 56 000 рублей .

Зная простейшие математические формулы, вы можете этот пример «перенести» на свою ситуацию и рассчитать ипотеку ВТБ 24.

Следует заметить – годовая ставка по кредиту у всех банков, в том числе и у ВТБ 24 постоянно меняется, каждый месяц. Поэтому мы настоятельно рекомендуем не пользоваться онлайн калькуляторами для расчета ипотеки, не фантазировать формулы на пальцах, а идти прямо в отделение банка и рассчитывать ипотеку ВТБ 24 непосредственно у сотрудника компании. Это будет достоверный, максимально полный ответ на ваш вопрос.

Но следует сразу учесть, что ипотека без первоначального взноса – это необычный продукт, очень редкий, банки предоставляют его своим заемщикам только в эксклюзивных случаях или только тогда, когда в экономике наступает «жирное» время, которое последний раз в России было очень давно и уже прошло.

Поэтому в последние годы в ВТБ 24 такого кредитного продукта больше нет и расчет его соответственно в их онлайн калькуляторе больше не доступен.

Ипотека без первоначального взноса ВТБ 24 – это альтернативное банковское предложение, разработанное банком в противовес ипотеки с первоначальным взносом. Такое предложение носит в большей степени рекламный и временный характер, чтобы привлечь дополнительный объем заемщиков для резкого расширения кредитного портфеля. И вот почему.

Ипотека без первоначального взноса ВТБ 24 создает дополнительные риски для банка, риски не выплат. В противном же случае (в случае с внесением первоначального взноса), банк заручается дополнительной уверенностью, что заемщик имеет серьезные намерения, когда оформляет ипотеку. Поэтому кредитному учреждению нужен первоначальный взнос.

Важно! Ипотека без первоначального взноса от ВТБ 24 — это практически «единорог» — редкий и красивый кредитный продукт. Грезить о нем можно, а вот получить сложно.

Чаще всего он составляет до 30% от суммы кредита, но в отдельный случаях его доля может доходить как до 50%, так и до 20%. Все зависит от конкретного кредитного продукта конкретного банка, и от времени проведения конкретной акции.

Как вы поняли из выше приведенного описания, ипотека без первоначального взноса ВТБ 24 – это недостижимая роскошь для заемщика. Здесь нужно, как говорится, ловить момент. Банк может в любое время разработать подобное кредитное предложение и выкинуть на рынок.

Но чем тяжелее становятся времена в российской экономике, тем меньше появляется таких «сладких» предложений. А, начиная с 2015 года, ипотека без первоначального взноса вовсе исчезла из ассортимента ВТБ 24, как впрочем, и из ассортимента других банков.

Но что делать, когда первоначального взноса нет, а ипотеку страсть как охота взять, при этом вы 100% подпадаете под все прочие требования ВТБ 24. Неужто нет других вариантов?

Взять ипотеку без первоначального взноса ВТБ 24 можно, но сложно. И это уже не будет напрямую называться ипотекой без первоначального взноса.

Важно! Несмотря на то, что ипотека без первоначального взноса от ВТБ 24 — это большая редкость, но получить ее весьма реально. В этом вам поможет сам банк — обойти стереотипы банковского рынка и предоставить кредит на первоначальный взнос.

Вся суть выше перечисленного списка сводится к тому, чтобы не только взять ипотеку в банке, но и «занять» первоначальный взнос на нее тоже в банке. Это можно попробовать сделать как в том банке, где будете брать ипотеку, так и в другом кредитном учреждение.

Как ни странно, но даже сам банк заинтересован в таких «двуличных» схемах – ведь это дополнительное расширение кредитного портфеля на одном, достаточно качественном заемщике.

Так что ипотека без первоначального взноса ВТБ 24 – это, в принципе, реально, если подойти к вопросу с черного входа.

Онлайн калькулятор для расчета ипотеки в ВТБ 24 работает по определенным интуитивно понятным принципам. Для того чтобы расчет был произведен правильно, нужно ввести свои следующие данные:

На заметку! Онлайн калькулятор для расчета ипотеки в ВТБ 24 учитывает все текущие ипотечные продукты банка.

Нужно заметить, что рассчитать ипотеку в ВТБ 24 при помощи онлайн калькулятора совсем не сложно, но нужно при этом помнить – каждый введенный параметр влияет как на сумму доступного для вас кредита, так и на ставку по кредиту. Банки любят, когда заемщик вносит больший первоначальный взнос, предоставляет наиболее полный пакет документов по своей персоне и берет кредит на максимальный срок.