Непременным регистром налогового учета является книга доходов и расходов для ИП. Вести журнал должны предприниматели на ЕСХН и УСН , для ЕНВД и ОСНО он не требуется, обязательность предусмотрена Налоговым кодексом ст. 346.24. Учет данных ложится в основу расчета подоходного налога и формирования налоговой декларации. Заполнять книгу следует с особой внимательностью согласно требованиям налоговых органов. При выявлении нарушений физическое лицо будет оштрафовано.

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения книги учета доходов и расходов (КУДиР) для ИП на УСН 6% в 2019 году расположен по .

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

Основные правила внесения информации:

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

Доходами не являются:

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

При УСН 6% налог будет снижен за счет:

При учете перечисленного выше налог может сократиться на 50%.

Книга доходов и расходов ИП заполняется в определенной последовательности с учетом нюансов для УСН 6%.

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по ссылке.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

В четвертом разделе отражают расходы, снижающие сумму налога. Важно:

Книга приходов и расходов для ИП на упрощенном режиме УСН 15% имеет дополнительные разделы, которые важны для налоговых органов. Она является отдельным регистром.

Бизнесмен дополнительно заполняет «Справку Раздела 1″ . В ней указывают общую прибыль и затраты за налоговый период. Важна разница между прошлогодним налогом и минимальным его размером. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации на УСН 15% обязательно заполняют Раздел 2 . Он разделен на кварталы. В них вносят ОС и НМА со стоимостью. Графы 7-8 нужно заполнять ИП, перешедшие на льготный период после учета НМА с ОС. В 10 графе вписывают долю стоимости, учтенную в доходном периоде (для новых объектов она равна 100%).

Изучить образец заполнения КУДиР для ИП на УСН 15% Раздел II в формате Excel можно по .

Раздел III «Расчет суммы убытков» . В него вносят убытки за прошлый календарный год. Они записываются построчно с последующей расшифровкой. В 120 строку вставляют налоговую базу с первого раздела (ст. 040). В следующей строке прописывают сумму убытков для снижения подоходного налога в этом году. Начиная с 160 строки, вносят убытки организации, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel расположен по .

Скачать бесплатно книгу учета доходов и расходов для ИП на ЕНВД в 2019 году в любом формате (pdf, xls, doc) не имеет смысла. Этот режим налогообложения не предусматривает обязательного наличия КУДиР. Вести учет прибыли индивидуальный предприниматель может в простом журнале — ЕНВД является фиксированным режимом налогообложения. Налог не рассчитывают от реального дохода: при расчете учитывают физический показатель с корректирующим коэффициентом.

Ведение книги доходов и расходов ИП является обязательным . Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Согласно статье 23 НК книга должна храниться 4 года после завершения налогового периода.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

Платить поменьше — нормальное желание любого бизнесмена, и в этом нет ничего зазорного до того момента, пока способы снижения налоговой нагрузки укладываются в рамки закона.

Если вы ищете способ скрыть от государства доходы или каким-то другим способом обмануть налоговиков, мы вам помочь не сможем. А вот тем, кто хочет узнать, как уменьшить налоги при ОСНОзаконным способом, в частности, налог на прибыль, эта статья будет полезна.

Есть много способов сэкономить, вот самые распространенные:

Налог на прибыль считается с разницы между доходами и расходами, а значит — чем больше расходов, тем меньше налог. Придумывать искусственные расходы, заключать фиктивные договоры - незаконно. А вот тщательно проанализировать все понесенные расходы и проверить, все ли вы включили, стоит.

Это могут быть в том числе:

1. Расходы на форменную одежду (если она передается в собственность сотруднику бесплатно или продается по низкой цене). Такие траты включают в расходы по оплате труда.

2. Обучение сотрудников, но только тех, с кем заключен трудовой договор.

3. Расходы по использованию товарного знака.

4. Услуги маркетолога.

5. Амортизация основных средств.

6. Уплаченные пошлины и налоги (кроме НДС, акцизов), например, налог на имущество.

7. Любые расходы, которые уменьшают базу для расчета налога, должны быть документально подтверждены и экономически обоснованы.

Способ экономии законный, но дорогой и доступный только для крупного бизнеса, который проводит внешнеэкономические сделки.

Если купить основное средство по обычному договору купли-продажи, то в расходы берется только амортизация. А вот лизинговые платежи сразу можно включать в затраты, а значит, значительно уменьшать налоговую базу.

Уменьшить налоговую базу можно на сумму ранее понесенных убытков, если сохранились все подтверждающие документы. Раньше было ограничение десятью прошедшими годами, но с 2017 года оно не действует, т.е. сроков давности для убытков теперь нет. Но появилось другое ограничение — уменьшить налогооблагаемую базу на сумму убытков в одном отчетном периоде можно не больше, чем на 50%.

В статьях 284.1 - 284.5 Налогового Кодекса перечислены все случаи, когда действуют льготные ставки по налогу на прибыль.

Мы перечислили самые распространенные и общие методы. Этим списком способы снижения налоговой нагрузки не ограничиваются. Все зависит от вида деятельности, региона и других условий, в которых работает предприятие.

Бухгалтер, который знает все законные способы снижения налогов и умеет ими пользоваться, ценится на вес золота и стоит дорого.

Что делать, если сэкономить хочется, но нет возможности платить высокооплачиваемому специалисту?

Передайте учет на аутсорсинг в или закажите разовую услугу , и на вас будет работать не один, а целая команда профессионалов — бухгалтеров и юристов. Они не только подскажут, как уменьшить налог на прибыль при ОСНО, но и сумеют сделать это так, чтобы не привлекать излишнего внимания налоговиков.

Мы знаем разные способы снижения налоговой нагрузки. Одним подойдет создание группы компаний, другим — оптимизация системы оплаты труда, третьим — продуманный договор с партнерами. Мы подберем эффективную и безопасную схему и поможем ее реализовать.

Ознакомьтесь с нашими и сравните их с зарплатами матерых бухгалтеров.

Посмотрите, нашим клиентам. Обращайтесь — поможем и вам!

Суть коммерческой деятельности – получение прибыли. Последняя в свою очередь предполагает уплату налога на прибыль , если организация работает на ОСНО. Логично, что успешная компания должна делать значительные отчисления в бюджет, уклонение же от уплаты налогов зачастую карается штрафами и даже уголовной ответственностью. Тем не менее, существуют вполне законные способы того, как уменьшить налог на прибыль, проще говоря, оптимизировать собственные налоговые отчисления.

Как известно, налог на прибыль рассчитывается с разницы между доходами и расходами, принимаемыми для целей налогового учета. Это доходы от реализации и внереализационные доходы согласно статьям 249 и 250 Налогового кодекса за минусом расходов, связанных с производством и реализацией (ст. 253 НК РФ), и внереализационных расходов (ст. 265 НК РФ).

Если следовать общей логике, то фирма, которая занимаются, скажем, перепродажей товара, должна уплачивать налог на прибыль с наценки, поскольку доходом в данном случае будет ее реализация, а расходом – закупочная стоимость товаров. Та же ситуация и с производством, расходы в котором определяются, как себестоимость производимой продукции.

Учитывая это, главенствующая роль в вопросе о том, как уменьшить налог на прибыль при ОСНО, отводится проблеме соотнесения сумм доходов и расходов в рамках одного отчетного периода.

Тут существует определенное «но». Доходы по налогу на прибыль при методе начисления определяются по факту реализации товаров работ и услуг, и этот аспект собственной деятельности компании, как правило, могут контролировать, если в договоре с покупателями или заказчиками не заявлены слишком уж жесткие сроки. Проще говоря, дату в накладных или актах фирма может определять самостоятельно, и в зависимости от этой даты доход по сделке может отражаться в налоговых базах разных отчетных периодов. Иногда это может сыграть на руку в вопросе оптимизации налога на прибыль. При кассовом методе доход определяется по факту получения оплаты. Соответственно этот момент отследить несколько сложнее, однако определенная согласованность действий с контрагентом может решить и эту проблему.

Следующий пункт в рассматриваемой проблеме – отражение затрат. В налоговой базе по налогу на прибыль учитываются экономически оправданные и документально подтвержденные расходы. Документальное подтверждение опять же предполагает наличие оформленных по всем правилам накладных или актов от контрагентов. Отсутствие таких документов делает невозможным принятие налоговых расходов в принципе. Поэтому очень важно отслеживать получение первичной документации от поставщиков или исполнителей, причем проводить такую документальную ревизию следует до окончания отчетного квартала. Такие меры оставляют некоторое время для маневра, поскольку далеко не все контрагенты согласятся задним числом оформить не выставленные ранее по каким-то причинам документы, если их отсутствие обнаружится, допустим, ближе к сроку уплаты аванса по налогу на прибыль.

В большинстве случаев, когда речь идет доходах или расходах, которые связаны с приобретением или продажей товаров, работ или услуг, компания сталкивается не только с необходимостью прогнозирования налога на прибыль, но и с планированием сумм НДС. Причем в некоторых случаях слишком уж успешная оптимизация прибыли может «загнать» квартальный НДС в минус. И если к убытку контролеры относятся еще более или менее лояльно, поскольку в таком случае компания просто не уплачивает налог на прибыль, то отрицательный НДС большинство бухгалтеров стараются все же не допускать, так как последующий возврат данного налога из бюджета чреват довольно неприятными проверками и тут вопрос, как убрать прибыль по налогу на прибыль столкнется с проблемой внимательной камералки по НДС.

В случае необходимости уменьшить налоговую базу по прибыли так, чтобы при этом сохранился положительный НДС, на помощь могут прийти те затратные статьи, которые учитываются в определении первого и не влияют на расчет второго налога. Самый простой пример – затраты на оплату труда и взносы в фонды – они являются расходом по налогу на прибыль, но не учитываются в расчете НДС. Еще один аналогичный пример – приобретение товаров или услуг у фирм и ИП, которые применяют упрощенную систему налогообложения . Такие коммерсанты не являются плательщиками НДС, т.е. вся стоимость приобретенных у них товаров, работ или услуг отражается лишь в расходах по налогу на прибыль.

Конечно, все эти нехитрые правила не позволят решить задачу, как убрать прибыль в ноль, если фирма ведет успешную деятельность. Да и это не было бы законно в такой ситуации. Однако оптимизировать налоговые отчисления, соблюдая эти простые принципы планирования доходов и расходов в рамках квартала, вполне возможно.

Каждый собственник бизнеса хоть раз в год задумывается о том, как уменьшить налог на прибыль. Эффективные же руководители думают об этом непрестанно, ведь делиться заработанными кровью и потом капиталами не хочется никому. В данной статье мы:

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения. Система налогообложения — это установленный законодательно порядок, в котором с физических и юридических лиц взимаются налоги.

На сегодняшний день законодательно определены три системы налогообложения для использования широким кругом ФЛ и ЮЛ, одна для крестьянских хозяйств и одна для ИП — держателей патентов. Каждая из них несет в себе выгоды и недостатки.

Давайте разбираться, какая система подойдет вам. Для этого ознакомимся с ними подробнее, рассматривая в порядке роста бизнеса предполагаемого налогоплательщика.

Так называется льготная система налогообложения, принципиально отличающаяся от остальных. Отличие состоит в том, что определение налоговой базы производится не на основе фактических показателей работы за период, а на основе базовой «вмененной» доходности. Чтобы узнать сумму вмененной доходности обратитесь к налоговому кодексу ст. 346.29 пункт 3.

Доход от оказания бытовых услуг оценивается государством в 7 500 рублей в месяц. Немного, правда? Есть один нюанс – бытовые услуги могут оказываться только физическим лицам.

Другие виды деятельности тоже имеют вполне вменяемый «вмененный» доход. Ветеринары будут иметь налогооблагаемую базу в 7 500 рублей, автослесари – 10 000 рублей, продавцы – 4 500 рублей, водители – от 1000 до 6 000 рублей.

Налог рассчитывается как 15% от суммы вмененного дохода, помноженной на коэффициенты К1 и К2. Коэффициент К1 раз в год определяется приказом Минэконоразвития, коэффициент К2 – местными органами власти.

ЕНВД — это хороший выбор для физических лиц и организаций, которые имеют большие доходы, используя при этом малые ресурсы. При грамотном расчете может оказаться, что уплата 15% ЕНВД будет меньше в абсолютной сумме, чем 13% налога на доходы физлица.

Но есть здесь и подводные камни.

Во-первых, работать с ЕНВД может лишь небольшая часть индивидуальных предпринимателей и организаций. Среди разрешенных отраслей деятельности:

Статья 346.26 ограничивает возможности перехода на ЕНФД еще больше. Нельзя использовать ЕНВД, если:

Во-вторых, Вы должны быть уверены, что каждый месяц будете получать достаточный доход, ведь налог платится независимо от того, работали ли Вы фактически и заработали ли прибыль.

Наконец, с 1.01.2021 года ЕНВД будет отменён. Учитывайте этот момент при выборе системы налогообложения.

УСНО также льготной системой налогообложения, но использоваться может гораздо шире, чем ЕНВД. Упрощенная система налогообложения потому так и называется, что методика расчета налоговой базы и налога предельно проста.

В первом варианте налог исчисляется как 6% с дохода. При использовании такого варианта Вам не нужно подтверждать расходы для налоговой службы.

Во втором варианте Вы платите 15% с прибыли, то есть учитываете и подтверждаете доходы и расходы.

Предприниматель или организация, находящиеся на УСНО, являются плательщиками единого налога, который заменяет часть налогов: налог на прибыль, НДС, НДФЛ (для владельца бизнеса), налог на имущество. Но остальные налоги: транспортный и земельный, НДФЛ для наемного персонала и в особенных случаях имущественный налог – нужно будет уплачивать.

Какой способ налогообложения выбрать, также можно посчитать. Для этого используем неравенство:

0,06 × Доходы — Вычитаемые суммы < 0,15 × (Доходы — Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Однако есть определенный ограничения при переходе на УСН. Вы не сможете использовать преимущества УСН, если:

Стоит отметить, что 6% и 15% — это максимальные ставки, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки — 0% и 5% соответственно.

На сайтах налоговых служб регионов можно найти всю необходимую информацию по законодательной базе уменьшения налога на прибыль.

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2017 год ставка налога на прибыль при ОСНО составляет 20%.

После того, как вы определились с режимом налогообложения, пришло время подумать о методах оптимизации налога на прибыль. Пробежимся коротко по специальным налоговым режимам.

Путей снижения ЕНВД всего два:

Снизить налог на доход 6% при УСНО можно аналогично ЕНВД, вычтя из получившейся суммы налога:

Если Вы – ИП в единственном числе, то можете применять вычеты в полной сумме, если же Вы используете наемный труд, то уменьшить единый налог можно лишь на 50%.

Таблица 1. Правила уменьшения налога

У тех, кто выбрал схему УСН «доходы-расходы», гораздо шире поле для творчества по снижению налога.

Соответственно, в рамках разрешенных расходов Вы можете снижать налогооблагаемую базу. Посмотрим, как это можно сделать.

Если в прошлом году Вы заплатили минимальный налог, то в этом году можете зачесть ту сумму, на которую минимальный налог превысил расчетный единый налог.

Если в одном или нескольких прошлых годах Вы сработали с убытком, можете зачесть суммы убытка при расчете налогооблагаемой базы. Можно использовать данные за прошедшие 10 лет.

Вот несколько исключительно легальных способов увеличить расходы компании, ничего при этом не потратив:

Хорошим примером обхода норм может быть замена компенсаций использования личного транспорта в служебных целях на договора аренды личных автомобилей работников в таксопарках. Вроде бы то же самое, но налогооблагаемая база меньше.

Если по итогам расчетов сумма налога получилась меньше чем 1% от суммы дохода, в бюджет нужно заплатить 1% от суммы дохода.

Наибольший простор для фантазии открывается для налогоплательщиков на общем режиме.

Во-первых, они могут применять все методы снижения налога «упрощенцев» на 15%. И для себя могут немало добавить. О многообразии вариантов, от самых простых до самых изощренных, читаем ниже.

Резервом называется списание в текущем периоде расходов, которые точно будут понесены в будущем периоде.

В соответствии с законом фирма может создавать резервы под обесценение просроченной дебиторской задолженности, под выплату отпускных работникам, под ежегодные выплаты бонусов работникам (только закрепленные в трудовом договоре), под обесценение ценных бумаг. Нужно понимать, что создание резерва помогает ускорить момент признания расхода, а не увеличить расход в целом. И если расхода в будущем не произойдет, резерв нужно будет восстанавливать (читай: включать в доходы).

Практически каждая фирма снимает офис или склад в аренду. На арендованных площадях нужно поддерживать системы жизнедеятельности, убираться, содержать в исправном состоянии основные средства и прочие инструменты труда. Все эти расходы являются подходящим инструментом завышения затрат.

Все эти статьи относятся к прочим расходам, связанным с производством товара. Поэтому обучайте свой персонал. И выгоду в виде добавленной стоимости к бизнесу получите, и расположение работников, и налоги снизите.

Также снижает налоги использование любых видов консультаций от внедрения программного обеспечения и до маркетинговых исследований.

Всем известно, что амортизация основных средств учитывается в составе расходов при формировании налогооблагаемой базы. Но не все знают, что при списании основного средства можно включить в расходы всю не начисленную амортизацию, а также расходы по демонтажу, утилизации и вывозу основного средства

Ну и напомним, что авансы по налогу на прибыль могут не соответствовать итоговой расчетной сумме налога за период. Поэтому в организации накапливаются переплаты, которые нужно вовремя зачитывать. Иначе по прошествии трех лет вы потеряете эти суммы безвозвратно.

Главное здесь – либо не афишировать связь учредителей компаний группы, либо сделать модель группы обоснованной. Например, можно сегментировать бизнес по направлениям деятельности, или по регионам присутствия. Но если налоговый инспектор обнаружит связь и найдет ее подозрительной, необходимо будет предоставить четкую аргументацию, почему Вы сделали именно так.

Схема использования оффшорных компаний похожа на предыдущую и является абсолютно легальной, несмотря на созданный имидж «темных делишек». Здесь, как и в предыдущем варианте, главное доказать налоговому инспектору обоснованность наличия группы компаний.

Традиционно аргументом в пользу создания оффшорной компании является наличие нематериального актива (авторских прав, патентов, бренда), который нужно защитить. Актив переводится в оффшорную компанию, а компании в России платят за использование роялти (читай выводят средства в низконалоговую юрисдикцию).

Внимание! Все операции оплаты за рубеж контролируются валютным контролем банка. За совершение валютных операций по подложным документам ст. 193.1 УК РФ предусмотрена уголовная ответственность. Поэтому убедитесь, что документы оплаты не являются заведомо недостоверными.

Передача активов — тоже вариант на тему создания группы компаний, только теперь главным действующим лицом становятся активы компании – машины, оборудование, офисы и прочие средства труда.

К плюсам данной схемы можно отнести не только экономию по налогу на прибыль в компании на ОСНО за счет завышения расходов, но и отсутствие налога на имущество в компании УСНО. Всем хороша схема.

Лизинг – поистине кладезь методов налоговой оптимизации. Вы можете выбрать один из предложенных вариантов или пользоваться обоими:

В нашей статье мы рассматривали исключительно законные методы снижения налога на прибыль.

Коснемся незаконных методов, чтобы читатели не попали впросак в пылу налоговой оптимизации.

Все доходы организации, как доходы от продажи основной продукции, так и внереализационные доходы, должны быть отражены в учете организации и подтверждены документально. Создание так называемых «серых» касс, в которых происходит движение неучтенных денежных средств, незаконно.

Посреднической схемой называются действия, когда фирма реализует свой товар или услугу через подконтрольного ей посредника. Например, производственная компания продает товар с минимальной наценкой фирме – комиссионеру. Та же, в свою очередь, перепродает его со значительной прибылью. Сама фирма-комиссионер может быть либо однодневкой, либо «упрощенцем».

Довольно популярная схема, похожая на схему работы группы компаний, часть из которых «упрощенцы». Только здесь компании группы, пользуясь аффилированностью, завышают цены продаж сырья или услуг внутри компании. Компании на низконалоговом режиме продают товары (услуги) компаниям на ОСНО по цене значительно выше рынка. Трансфертное законодательство пресекает эти попытки.

Фирма – «однодневка» — это фирма, которую создают не для целей хозяйствования, а для получения налоговой выгоды. Как правило, такая фирма существует недолго, до первой налоговой проверки.

Мошенники могу создавать фирму-однодневку в составе группы или пользоваться услугами «однодневщиков» — людей, незаконный бизнес которых построен на помощи вполне «белым» компаниям завышать расходы или отмывать деньги. Фирмы-однодневки предоставляют заведомо недостоверные сведения об оказанных услугах (чаще всего) или поставленных товарах, получают от компании деньги и возвращают потом их в наличном виде за минусом определенного процента.

Мы перечислили лишь несколько самых распространенных незаконных способов снижения налога на прибыль, на самом деле их в разы больше. Чтобы не стать налоговым преступником, намеренно или по незнанию, проверяйте используемые методы оптимизации по следующей схеме.

Налоговая нагрузка на бизнес в России хоть и не самая высокая в мире, но все же ощутимо сказывается на размере чистой прибыли. Каждый главный бухгалтер и финансовый директор неоднократно сталкивается с желанием учредителей уменьшить налог на прибыль, а нередко и сам становится инициатором оптимизации налоговой политики компании. Читайте, как уменьшить налог на прибыль при ОСНО и УСН.

О чем эта статья :

Прежде чем ответить на вопрос, как уменьшить налог на прибыль, надо понять:

Внесем ясности в методы снижения налога на прибыль.

Пригодится в работе :

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения и использование всех преимуществ и льгот, предоставленных государством для конкретной системы.

В налоговом законодательстве выделены три главных системы налогообложения:

Ознакомимся с преимуществами и недостатками каждой системы, рассматривая их в порядке роста бизнеса предполагаемого налогоплательщика.

Единый налог на вмененный доход брать не будем, так как для налогоплательщиков, использующих данную систему налогообложения, крайне мало способов оптимизировать налог.

По сути, путей снижения налога на прибыль два:

Упрощенная система налогообложения является льготной системой, потому что налоговая нагрузка на субъект хозяйствования в целом ниже, чем при использовании основной системы налогообложения.

Организации, использующие УСН, платят государству единый налог на доходы, который заменяет часть налогов:

Однако, НДФЛ для наемных служащих, транспортный и земельный налоги и в некоторых случаях имущественный налог – будут дополнительной налоговой нагрузкой.

УСНО можно выбирать из двух вариантов:

Рассмотрим преимущества каждого варианта в плане уменьшения налогооблагаемой базы по налогу на прибыль.

К преимуществам использования первого варианта можно отнести:

Второй вариант характеризуется оплатой 15% с полученной прибыли, то есть для расчета налоговой базы учитываются как полученные доходы, так и понесенные расходы в порядке, указанном в статье 346.17 НК РФ.

К преимуществам использования второго варианта относятся:

Для расчета наиболее выгодного варианта УСН используется неравенство:

0,06 × Доходы - Вычитаемые суммы < 0,15 × (Доходы - Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Что учесть, если вы выберете упрощенку для оптимизации налога на прибыль

Недостатками упрощенной системы налогообложения являются:

1. Ограничения, введенные государством. Не могут использовать УСНО организации:

2. Нежелание некоторых клиентов работать с поставщиками – «упрощенцами». Организации, работающие на УСНО, не платят НДС, поэтому потенциальные покупатели не могут принять его к вычету.

3. Имиджевые риски. Имидж крупной, серьезной компании подразумевает, что она работает на ОСНО.

Прежде, чем задумываться о способах снижения налоговой нагрузки, необходимо изучить законодательство на предмет льгот, предоставленных государством для каждой системы налогообложения.

Во-первых, стоит отметить, что 6% и 15% – это максимальные ставки налога, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки, заявленные регионами на 2017 год – 0% и 5% соответственно.

Перечень льготных регионов довольно широк и опубликован на официальном сайте Минфина .

Во-вторых, для расчета налогооблагаемой базы используются не все доходы. Не облагаются налогом (полный перечень в статье 346.17 НК РФ):

Во-третьих, снизить налог на доход 6% при УСНО можно, уменьшив получившийся налог максимум на 50% на суммы:

Организации на УСНО, зарегистрированные в Москве, могут снизить налог на величину уплаченного торгового сбора.

У тех, кто выбрал схему УСН «доходы минус расходы», гораздо больше возможностей по снижению налога. Но необходимо учесть, что так же, как и доходы, для уменьшения налогооблагаемой базы можно признавать не все расходы. Полный перечень расходов, принимаемых для расчета, очень широк и указан в статье 346.16 НК РФ.

Старайтесь работать в рамках указанных расходов, тогда не придется думать, как искусственно уменьшить налог на прибыль. Помимо этого, вы можете предпринять следующие действия для снижения налога или налогооблагаемой базы.

1. Учет убытков прошлых периодов . Если организация несла убыток в одном или нескольких прошлых годах, в отчетном году на суммы убытка можно уменьшить налогооблагаемую базу. Можно использовать данные за прошедшие 10 лет.

2. Учет минимального налога за прошлый период . Для организаций на УСН 15% предусмотрен минимальный налог, рассчитываемый по формуле

Налог. мин = Доходы × 1%

И уплачиваемый в том случае, если расчетный единый налог окажется меньше минимального. Если в прошлом году организация уплачивала минимальный налог, то в отчетном году она имеет право зачесть ту сумму, на которую минимальный налог превысил расчетный единый налог.

3. Оформление на работу собственников компании . Такой шаг позволит увеличить расходы бизнеса на заработную плату и сократить дивиденды. Заработная плата входит в список расходов, принимаемых к вычету, а дивиденды – нет. Правда, прямая выгода от такого шага будет существенной только для УСН 6%, так как только в этой системе налогообложения можно снизить единый налог на величину социальных взносов. Но косвенные преимущества действуют для всех систем. Приняв сотрудника на работу, вы можете обеспечивать его любыми средствами труда, вплоть до личного автомобиля, оплачивать ему командировки, расходы на связь и прочее.

4. Приобретение организацией имущества, необходимого непосредственно владельцу бизнеса для оптимизации налона на прибыль. Заработав достаточную прибыль, организация может заплатить с нее налоги, а может вложиться в основные средства, например, в автомобиль или коммерческое помещение. Офис или склад можно сдать в аренду непосредственно собственнику за символическую плату. Он же будет потом сдавать его в субаренду. Здесь работает принцип «одного кармана». То есть деньги перекладываются из одного кармана в другой, но налог при этом уменьшается

6. Обход нормируемых расходов . Согласно статье 346.16 НК РФ, часть расходов являются нормируемыми для целей налогового учета. К ним относятся:

Нетрудно понять, что посредством нормирования налоговый кодекс отсекает попытки организаций искусственно завышать расходы. Но надо знать, что некоторые нормируемые расходы можно и нужно уметь обходить.

Хорошим примером обхода норм может быть использование договора факторинга вместо обычного кредитного договора, проценты по которому – нормируемая величина.

Если по итогам оптимизации и расчетов сумма единого налога получилась менее 1% от оборота, в бюджет уплачивается 1% от оборота.

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2017 год ставка налога на прибыль при ОСНО составляет 20%.

Отметим, что организации на ОСНО могут использовать для налоговой оптимизации все способы, перечисленные для «упрощенцев» (за исключением льгот от государства), но и «частных» способов для них немало.

Перечислим наиболее распространенные из них, начиная с самых простых.

Статья 270 НК РФ содержит полный перечень расходов, не учитываемых при расчете налоговой базы. Рекомендуем ознакомиться с ними и при возможности избегать их. При наступлении таких расходов документируйте их правильно во избежание штрафов и пени от налогового инспектора.

Кроме того, все понесенные расходы должны быть подтверждены первичной документацией:

Расходы на консультационные, рекламные и маркетинговые услуги давно являются любимым способом завышения расходов для многих компаний. Ведь итоговый результат и затраченные усилия оценить сложно, и сопровождающей документации нужно минимум – договор и акт.

Именно поэтому пристальное внимание налоговых инспекторов обращено на эту категорию расходов. Но если первичная документация в порядке и целесообразность расходов присутствует, то придраться налоговым инспекторам будет не к чему.

Обучение персонала – тоже отличное решение для минимизации расхода. И квалификацию кадров повысите, и расположение коллектива заслужите, и налоги попутно снизите

Резервом называется списание в текущем периоде расходов, которые будут признаны в будущем периоде.

В соответствии с налоговым законодательством, резервы могут создаваться:

Нужно понимать, что создание резерва помогает ускорить момент признания расхода, а не увеличить расход в целом. Общая сумма налога не изменится, произойдет лишь перераспределение выплат по налогу на будущие периоды.

При выбытии основного средства из эксплуатации можно включить в расходы всю не начисленную амортизацию, а также расходы по демонтажу, утилизации и вывозу основного средства

Многие предприятия экономят на налогах с помощью лизинга основных средств. Напомним, что по международным и внутренним стандартам бухучета, организация обязана устанавливать срок полезного использования основного средства, полученного по договору финансовой аренды, равным сроку этого договора, если лизинг не выкупной. Таким образом, возникают две возможности для экономии на налогах:

Ну и напомним, что авансы по налогу на прибыль могут не соответствовать итоговой расчетной сумме налога за период. Поэтому в организации накапливаются переплаты, которые нужно вовремя зачитывать. Иначе по прошествии трех лет вы потеряете эти суммы безвозвратно.

Согласно налоговому кодексу, компания, несшая убытки в прошлых налоговых периодах, может зачесть их в текущем налоговом периоде. Значит, при присоединении к прибыльной организации фирмы с накопленными убытками, можно получить налоговую выгоду в виде 20% от общей суммы убытков за последние 10 лет. При использовании данного метода следует учесть, во-первых, расходы на реорганизацию, и, во-вторых, налоговые риски, коими являются:

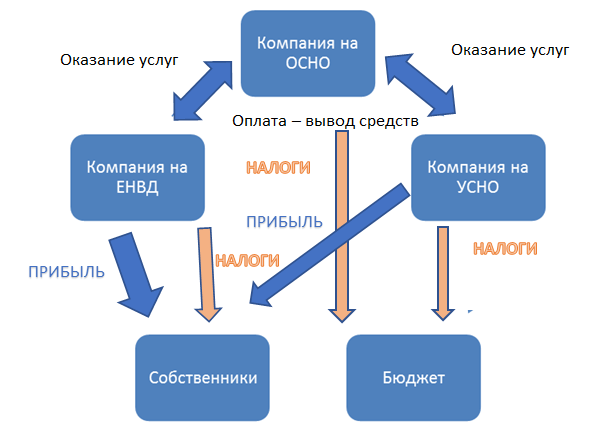

Более сложной реализацией налоговой оптимизации налога на прибыль будет создание группы компаний, часть из которых работают на ОСНО, а часть – на УСН. Помним, что доли выше 25% в других организациях разрешено иметь только компаниям на ОСНО.

Главная задача данного метода – распределить все доходы и расходы так, чтобы основная прибыль была сконцентрирована в организации на УСН, но при этом не терялась бизнес-целесообразность схемы.

Примерная схема организации группы компаний изображена на рисунке.

Рисунок . Как уменьшить налог на прибыль с помощью группы компаний, часть из которых «упрощенцы»

Главное, у организации группы компаний и распределения денежных потоков должна быть четкая и понятная для налогового инспектора бизнес-цель.

Например, вы можете все имущество сконцентрировать в компании на УСН, объяснив это легкостью управления и нахождением, например, сервисной службы в штатном расписании обозначенной компании. А компаниям на ОСН сдавать имущество в аренду, перераспределяя таким образом прибыли. Попутной выгодой при такой схеме будет отсутствие налога на имущество для компании «упрощенца»

Для организаций, ведущих внешнеэкономическую деятельность, хорошим вариантом для налоговой оптимизации станет создание компании в низконалоговой юрисдикции.

Также бесспорным аргументом в пользу создания офшорной компании является наличие нематериального актива (авторских прав, товарного знака, бренда), который нужно защитить. Законодательство в этой области в России развито слабо, что, несомненно будет весомым аргументом в доказательной базе перед налоговыми органами. Актив переводится в оффшорную компанию, а компании в России платят за пользование нематериальным активом роялти.

В данной статье мы рассмотрели исключительно законные способы снижения налога на прибыль организаций. Безусловно, есть и другие способы налоговой оптимизации, но прежде чем внедрять их в практику, необходимо оценить их законность глазами налогового инспектора.

Как поступает большая часть предпринимателей дабы снизить налог на прибыль, да еще и уйти от НДС? Заключают фиктивные сделки или «покупают» товар / услугу, тем самым искусственно раздувая свои расходы. А потом округляют глаза видя суммы доначислений по результатам налоговых проверок.

Действительно, идея увеличить себе расходы – верна. Но способ ее воплощения является неправильным и противозаконным. Как известно, сотрудничество с «обнальными» конторами и фирмами однодневками чревато ответственностью не только за совершение налогового правонарушения, но и ответственностью уголовной.