Операции, связанные с оплатой пластиковыми картами стали повседневными, так как это удобный и безопасный инструмент. позволяет принимать к оплате за товары и услуги пластиковые карты ведущих международных платежных систем. Поэтому все больше организаций торговли используют такую форму оплаты.

Преимуществами эквайринговых операций являются:

Перед современным бухгалтером стоит задача грамотного оформления как традиционных кассовых операций, так и операций, связанных с расчетами посредством пластиковых карт. Однако чтобы вести разговор об эквайринге, нужно сначала разобраться со специфическими терминами, присущими этой операции. Рассмотрим самые главные из них.

Эквайринг - деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт.

Платежная карта (банковская) - пластиковая карта, привязанная к одному или нескольким расчетным (лицевым) счетам в банке. Используется для оплаты товаров (работ, услуг), в том числе через интернет, а также для снятия наличных средств.

Под системой электронных платежей понимается комплекс специализированных программных средств, обеспечивающий транзакции (перевод) денежных средств от потребителя к поставщику товаров, где продавец имеет собственный счет (самые распространенные типы платежных систем: Visa и MasterCard).

Банк-эквайрер - кредитная организация, которая осуществляет расчеты с организациями торговли по операциям, совершаемым с использованием платежных карт, и (или) выдает наличные денежные средства держателям платежных карт, не являющимся клиентами указанной кредитной организации. Банк-эквайер необходим для осуществления финансовых транзакций путем взаимодействия с платежными системами.

POS-терминал - это электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

На сегодняшний день многие банки предоставляют подобную услугу, достаточно только выбрать тот банк, условия которого выгодны. За свою услугу банк будет брать комиссионные, а у каждого банка процент разный. Банк предоставляет все необходимое оборудование и проводит обучение сотрудников.

При пользовании услугой эквайринга у вас должен быть открыт расчетный счет в банке. Многие не имеют расчетного счета — в таком случае следует выбрать подходящий банк, в котором необходимо и заключить договор эквайринга. Простое определение принципа работы с использованием эквайринга - через специальное оборудование с пластиковой карточки покупателя организация снимает сумму за покупку, а затем банк-эквайер переводит ее на расчетный счет организации, удерживая с суммы комиссию за свою услугу.

В настоящее время перевод денежных средств регулируется Федеральным законом от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Перевод денежных средств осуществляется в срок не более трех рабочих дней начиная со дня списания денежных средств с банковского счета плательщика (п. 5 ст. 5 Закона № 161-ФЗ).

Если денежные средства поступают на расчетный счет организации более одного дня, то в бухгалтерском учете для контроля за движением денег используется счет 57 «Переводы в пути» (субсчет 57-3 «Продажи по платежным картам») в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н). Расчеты с банком-эквайером также можно учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами».

Выручка от продажи товаров является доходом от обычных видов деятельности торговой организации и признается на дату передачи товаров покупателю независимо от даты и порядка оплаты товара (). Фактическая себестоимость реализованного товара признается расходами по обычным видам деятельности и списывается со счета 41 «Товары» в дебет счета 90 субсчет «Себестоимость продаж» (п. 5, 7, 9, 10 ПБУ 10/99 «Расходы организации» (далее - )).

Важно знать

Приходный кассовый ордер на сумму выручки по безналичному расчету не выписывается.

Расходы по оплате услуг банка-эквайера, осуществляющего расчеты по операциям с использованием платежных карт, учитываются в составе прочих расходов и отражаются на счете 91 субсчет «Прочие расходы» на дату зачисления выручки на расчетный счет организации (п. 11, 14.1 ПБУ 10/99). Зачисление на расчетный счет организации выручки от продажи товаров с использованием банковских карт производится, как правило, за вычетом вознаграждения банка.

Организации розничной торговли вправе учитывать приобретаемые и реализуемые ими товары по стоимости их приобретения или по продажным ценам с отдельным учетом наценок (скидок) ().

Выбранные варианты учета товара должны быть закреплены в учетной политике.

Для начала установим последовательность выполнения эквайринговых операций:

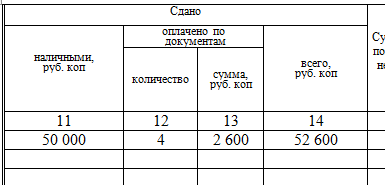

Расчеты, производимые платежными картами, пробиваются на отдельную секцию ККМ и отражаются отдельно в Z-отчете как сумма безналичной выручки. При этом в кассовом журнале форма по графе 12 отражает количество пластиковых карт, по которым велись расчеты, а по графе 13 указывается сумма, полученная при оплате данными картами. Сведения из журнала кассира о сумме выручки, полученной как наличными, так и посредством пластиковых карт, переносятся в справку-отчет кассира-операциониста ().

Обратите внимание

Услуги банка-эквайера по проведению расчетов не подлежат налогообложению НДС (). Следовательно, стоимость услуг банка не содержит «входного» НДС.

Схема документального оформления эквайринговых операций выглядит так:

Договор эквайринга, как правило, подразумевает, что банк перечисляет на расчетный счет организации положенные ей денежные средства уже за вычетом своего вознаграждения.

Однако организация выступает в качестве продавца и обязана отражать выручку в полном объеме, включая и оговоренное вознаграждение банку. В этом случае комиссия банка и в бухгалтерском, и в налоговом учете отражается как «прочие расходы» с использование счета 91 «Прочие расходы». Организации, применяющие УСН (с объектом налогообложения доходы, уменьшенные на величину расходов), также могут учесть услуги банка в расходах.

Существует два основных варианта отражения таких операций в учете:

Пример 1

13 сентября 2014 года с использованием банковских карт через систему электронных платежей в ООО «Ритм» поступила оплата от покупателей за товары на сумму 46 830 рублей (в т.ч. НДС 18% - 7 143,56 руб.). С обслуживающим банком заключен договор эквайринга, на основании которого на расчетный счет организации за вычетом вознаграждения перечислена сумма выручки за проданные товары. Размер вознаграждения составляет 1,2 процента от суммы поступившей выручки. Перевод денежных средств осуществляется банком в день осуществления оплаты пластиковыми картами.

В бухгалтерском ООО «Ритм» будут сделаны следующие проводки:

- 46 830 руб. - отражена выручка от оказания услуг с использованием в расчетах пластиковых карт;

- 7143,56 руб. (46 830 руб. x 18/118) - начислен НДС на сумму выручки с использованием в расчетах пластиковых карт;

ДЕБЕТ 51 КРЕДИТ 62

- 46 830 руб. - поступили на расчетный счет денежные средства, списанные со счетов клиентов;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 51

- 561,96 руб. (46 830 руб. x 1,2%) - признаны расходы по уплате комиссионных банку.

Пример 2

За 14 сентября 2014 года выручка ООО «Трио» составила 64 900 рублей, в том числе с использованием пластиковых карт - 47 200 рублей. Договором с банком предусмотрено, что денежные средства поступают на расчетный счет организации на следующий день после получения электронного журнала (установлен POS-терминал), комиссия банка составляет два процента от суммы оплаты пластиковой картой. Перевод денежных средств банком происходит на следующий день после осуществления оплаты картой.

В бухгалтерском ООО «Трио» будут сделаны следующие проводки:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

- 47 200 руб. - отражена выручка от оказания услуг с использованием в расчетах пластиковых карт;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68

- 2700 руб. (17 700 руб. x 18/118) - начислен НДС на сумму выручки за наличный расчет;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68

- 7200 руб. (47 200 руб. x 18/118) - начислен НДС на сумму выручки с использованием в расчетах пластиковых карт;

ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

- 17 700 руб. (64 900 - 47 200) - оприходована по приходному кассовому ордеру выручка от оказания услуг за наличный расчет;

ДЕБЕТ 57 субсчет «Продажи по платежным картам» КРЕДИТ 62

- 47 200 руб. - отправлен электронный журнал в банк;

ДЕБЕТ 57 субсчет «Инкассация наличных денежных средств» КРЕДИТ 50

- 17 700 руб. - инкассированы денежные средства в банк (выписан расходный кассовый ордер);

ДЕБЕТ 51 КРЕДИТ 57 субсчет «Продажи по платежным картам»

- 46 256 руб. (47 200 руб. - 47 200 руб. x 2%) - поступили на расчетный счет денежные средства, списанные со счетов клиентов (за вычетом комиссионных);

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 57 субсчет «Продажи по платежным картам»

- 944 руб. (47 200 руб. x 2%) - признаны расходы по уплате комиссионных банку;

ДЕБЕТ 51 КРЕДИТ 57 субсчет «Инкассация наличных денежных средств»

- 17 700 руб. - зачислены наличные денежные средства на расчетный счет.

А теперь рассмотрим операцию эквайринга со стороны налогового учета.

Напомним, что реализация товаров на территории России является объектом обложения . Налоговая база определяется на дату перехода права собственности на товар к покупателю как стоимость товара (за вычетом НДС) ( , ). Налогообложение производится по ставке 18 процентов ().

Вознаграждение банка-эквайера признается организациями торговли внереализационными расходами ().

Оплата банковской картой фактически подразумевает внесение покупателем предоплаты. Это необходимо учитывать при исчислении суммы НДС. Днем исчисления НДС для продавца будет являться дата поступления денежных средств от покупателя, что предусмотрено подпунктом 2 пункта 1 статьи 167 Налогового кодекса. Так как моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат: день отгрузки (передачи) товаров (работ, услуг), имущественных прав или день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

На дату перехода права собственности на товар к покупателю полученная выручка (за вычетом НДС) признается доходом от реализации (подп. 3 п. 1 ст. 264 , ).

Чтобы проверить правильность отражения операции эквайринга, нужно ежедневно проверять разнесение сумм с Z-отчета по счетам 50 и 57 субсчет «Продажи по платежным картам». Причем нужно сравнивать не только поступления за день, но и нарастающий итог, выделенный в Z-отчете отдельной строкой. Это позволит отследить полноту оприходования выручки.

Для того чтобы отследить поступление выручки в банк и верное разнесение комиссии банка, нужно ежедневно сравнивать оборот по кредиту счета 57 субсчет «Продажи по платежным картам» и сумму оборотов по дебету счетов 91 субсчет «Прочие расходы» (комиссия банка) и 51 субсчет «Поступления по платежным картам». Если все разнесено верно, то они должны совпадать.

Ну и, конечно, счет 57 не должен иметь сальдо на конец дня при условии, что перечисления по платежным картам поступают от банка на расчетный счет в тот же день. Если же это условие не выполняется, то в сумме сальдо по счету должен быть только дебетовый оборот прошлого дня (либо двух предыдущих дней, это напрямую зависит от того, как часто банк перечисляет деньги по эквайринговым операциям на расчетный счет фирмы).

Еще можно проверить себя на следующие типичные ошибки:

Татьяна Лесина

, бухгалтер, для журнала «Практическая бухгалтерия»

Есть вопрос?

«Практическая бухгалтерия» - бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже

Экваринг – это процесс продажи товаров, когда покупатель производит оплату с помощью пластиковой карты. Такую форму расчетов могут осуществлять организации (и ИП), которые заключили договор с кредитной организацией (банк-эквайрер), предоставляющей соответствующие услуги.

В договоре банк и организация согласуют:

— условия расчетов, банковские проценты за услуги;

— обеспечение магазина техническими средствами для оплаты картами;

— порядок проверки наличия денег на карточке покупателя.

Бухгалтерский учет эквайринга предполагает использование счета 57. Впрочем, обо всем по порядку. Начнем с того, как происходит сам процесс продажи.

Процесс продажи проходит так:

1. Карточка покупателя активируется кассиром при помощи электронного терминала.

2. Информация о карте передается в процессинговый центр (специализированная организация, осуществляющая технологическое и информационное взаимодействие между участниками расчетов)

3. Проверяется остаток денег на счете покупателя.

4. Распечатывается слип в 2 экземплярах. Слип – это квитанция, которую выдает электронный терминал. Один экземпляр остается у клиента, другой (с подписью покупателя) – у кассира (он нужен для составления отчетности по кассе). Подпись на карте и подпись покупателя на слипе должны совпадать.

Данные терминала по проведенным операциям формируются в виде электронного журнала и передаются в банк-эквайрер. Он проверяет документы и перечисляет на счет организации денежные средства.

Распространенной ошибкой является мнение, что при оплате банковскими картами не нужно иметь контрольно-кассовую технику и выдавать кассовые чеки, т.к. передачи наличных денег не происходит. Использование электронных терминалов и выдача слипов от применения ККТ не освобождает.

При оплате банковской картой пробивается и обычный кассовый чек с помощью ККТ. Основание: п.1 ст.2 закона №54-фз от 22.05.2003г.

Чтобы не смешивать наличную и безналичную выручку, суммы «электронной» оплаты лучше всего пробивать на отдельную секцию (разд.5 Типовых правил эксплуатации ККМ, утвержденных письмом Минфина от 30.08.1993г. №104).

В z-отчете «безналичная» выручка отразится отдельно. Общий итог по z-отчету и сумма наличных денег, которые в конце дня будет сдавать кассир в центральную кассу, не совпадут. Разница между ними – «электронная» выручка.

Если отдельная секция не открыта, то «электронную» выручку считается в конце дня отдельно, по слипам, которые остаются у кассира.

После вывода z-отчета вносятся записи в журнал кассира-операциониста (форма №КМ-4, утв. Постановлением Госкомстата от 25.12.1998г. №132):

— графа 12 – количество пластиковых карт, по которым осуществлялась оплата;

— графа 13 – сумма оплаты по картам.

ПКО выписывается только на сумму выручки, полученную наличными. Величину выручки по картам в нее не включают (письмо УФНС по г. Москве от 11.05.2006г. №09-24/038509). Данные по ПКО вносятся в кассовую книгу.

Если наличной выручки нет, т.е. расчеты производятся только по картам, то ПКО не оформляется и записи в кассовую книгу не делаются.

Из журнала кассира-операциониста информация о наличной и «электронной» выручке переносится в форму №КМ-6 (справка-отчет кассира-операциониста) и форму №КМ-7 (сведения о показаниях счетчиков ККМ и выручке).

Бухгалтерский учет эквайринга рассмотрим на примере. 13 января ООО «Зима» продало товара на 590 000 руб. (в том числе НДС 90 000 руб.). Общая выручка сложилась из 472 000 руб. наличными и 118 000 руб. оплата пластиковыми картами. На расчетный счет предприятия деньги в размере 115 640 руб. поступили 14 января.

Дебет 50 – Кредит 90 «Выручка от наличных продаж» — на сумму 472 000 руб.

Дебет 62 – Кредит 90 «Выручка от безналичных продаж» — на сумму 118 000 руб.

Дебет 90 – Кредит 68 – на сумму 90 000 руб. – начислен НДС

Дебет 57 – Кредит 62 – на сумму 118 000 руб. – переданы документы в банк

Документ в 1С: Бухгалтерии – «Отчет о розничных продажах»

Дебет 51 – Кредит 57 – на сумму 115 640 руб. – зачислены денежные средства на расчетный счет

Дебет 91-2 – Кредит 57 – на сумму 2 360 руб. – комиссия банка

Документ в 1С: Бухгалтерии – «Поступление на расчетный счет», вид операции – Поступление от продаж по платежным картам.

Оплата банковской комиссии – внереализационные расходы в налоговом учете (пп.15 п.1 ст.265 НК), прочие расходы в бухгалтерском учете (п.11 ПБУ 10/99).

Как вести кассовую книгу и оформлять ее, . Как учитывать комиссии банка, .

Каково ваше мнение об использовании эквайринга в розничной торговле, поделитесь, пожалуйста, в комментариях!

Первое применение банковских карт было связано с обналичиванием определенных сумм с карточного счета и внесение наличных. Однако постепенно функции карт пополнялись, появились устройства, позволяющие расплачиваться за покупки в торговых сетях. Владельцы современного банковского пластика оценили высокий сервис безналичных оплат. Руководители торговых организаций стали задумываться, что такое эквайринг, и какие преимущества дает его применение.

Дело в том, что такая простейшая процедура, как установка карточки в pos-терминал и ввод пинкода для проведения расходной операции в любом супермаркете, обозначает лишь часть функционирующей системы по передаче и обработке информации, многочисленных проверках и одобрения оплаты.

Понять, что такое эквайринг, поможет перевод слова с английского языка. Буквальное значение слова переводится как «приобретение». Этот термин распространен в банковском секторе, когда дается определение системе принятия к оплате особых карточек. На практике, эквайринг обеспечивает возможностью совершения покупок, проведения оплат услуг без применения наличных средств.

Быстрое вытеснение замены «бумажных» денег на безналичные суммы показало, насколько востребована и удобна данная функция. Современная жизнь уже невозможна без банковского пластика. Получить представление об эквайринге, и что это такое простыми словами, можно на примере распространенных безналичных операций. Еще совсем недавно для оплаты услуг ЖКХ выстраивались очереди в кассы, а теперь достаточно вставить пластик в терминал и провести нужные расходные операции, а по завершении процедуры получить чек, заменяющие квитанцию об оплате.

Однако, как и любое другое изобретение, на первых этапах эквайринг был довольно прост и обладал немногочисленным набором функций. Многие предприниматели только задумывались об эквайринге, и что это такое, было знакомо лишь самым передовым компаниям.

Начало приема карточек к оплате связано со снятием так называемого слипа, т.е. бумажного слипа с реквизитами. На первых порах использование подобной системы было небезопасным – отсутствие связи с банком не позволяло проверить, достаточная ли сумма есть на счету клиента. Если покупка была дорогостоящей, кассир мог сделать звонок в банк, с целью убедиться в том, что клиент располагает требуемой суммой. Появление специальных электронных устройств, устанавливающих связь с банком, увеличило безопасность и упростило работу по проведению оплат.

Эквайринг представляет собой услугу банка, предусматривающую всестороннее обслуживание организации по платежам при помощи платежных карт. Полный сервис включает технологическую, расчетную и информационную поддержку.

Применение эквайринговой системы предусматривает работу по предварительной подготовке и дальнейшему обслуживанию платежей. Прежде всего, организация заключает договор с финансовой структурой, предлагающей услуги эквайринга. В рамках данного сотрудничества эквайером является банк, владеющий платежными терминалами, которые устанавливают в магазинах и других точках оплаты (рестораны, заправки, кафе и т.д.) При необходимости обеспечения связки приема карточек с кассами в местах торговли устанавливают пин-пады.

Пластиковый продукт, эмитированный банком, представляет собой ключ к счету плательщика. Одним из признаков конкурентноспособной финансовой организации является эмиссия пластика. Благодаря подключению к международным платежным системам стал возможен прием карт в других странах мира, если эмитент является участником данной системы. Узнать, к какой системе относится карта клиента можно по логотипу, нанесенному на лицевую сторону пластика. Наиболее известными в России платежными системами являются Виза, МастерКард. С недавних пор активно внедряется применение собственной платежной системы под названием «Мир».

Каждая организация, занимающаяся торговлей или предоставлением сервиса, подключаясь к услугам эквайринга, проводит мероприятия по установке специального оборудования и организации ее работы через участников платежных систем. В результате тесного сотрудничества с банками-эквайерами процесс безналичной покупки в магазинах стал простым и безопасным.

Чтобы обеспечить стабильную работу, организация подписывает особый договор эквайринга. Согласно положениям договора, банк-эквайер устанавливает pos-терминалы и предоставляет программную поддержку.

В перечень обязательств банка входит:

Со своей стороны, организация также должна исполнять взятые на себя обязательства перед банком.

По мере развития технологий ширится список видов доступного сервиса:

Организация самостоятельно определяет виды эквайринга, необходимые ей для развития бизнеса.

Предусмотрено применение pos-терминалов для осуществления расходных и возвратных операций. В результате оплаты по карточке, средства направляются продавцу на его счет, с одновременным удержанием установленной по договору комиссии.

Ставка за обслуживание и возможные ограничения привязаны к объему средств в торговом обороте организации.

Торговая разновидность причислена к наиболее популярным, обеспечивая безналичные операции в магазинах любой направленности. Терминалы для приема карт можно встретить в большинстве магазинов розничной торговли продуктами, техников, строительными материалами, запчастями и т.д. Никаких ограничений в видах деятельности организации не существует. Торговым эквайрингом успешно пользуются предприятия общественного питания (кафе, рестораны и пр.), заправочные станции и т.д. Любая вновь открывающаяся или действующая крупная сеть в обязательном порядке организует прием безналичных оплат, так как успех любого предприятия напрямую связан с предоставлением увеличением комфорта покупателю.

Услуга банка-эквайера не бесплатна для организации. Каждая операция по безналичному приему средств влечет за собой списание в пользу финансовой структура определенного процента от суммы (как правило, в диапазоне 1,5-2,5%).

Данный вид предназначен для пользователей мобильных устройств. Платежные операции совершаются при помощи смартфонов, избавляя от требования привязки к торговой точке. Фактически, предусмотрена возможность оснащения терминалами каждого сотрудника, включая тех, кто работает удаленно. Более не требуется привязывать терминал к конкретной кассе. Более того, продавец или курьер может доставить его домой к покупателю и провести оплату на месте.

Высокая степень комфорта требует дополнительной платы за услуги эквайера. В результате, использование мини-терминалов обходится в комиссию 2,5-3% от величины платежа.

Способ, при котором за товар вносится оплата в пользу интернет-магазина, называется интернет-эквайрингом. Для получения платежа требуется доступ в сеть. Никаких дополнительных устройств или приложений не предусмотрено.

Фактически, любой пользователь интернета, имеющий банковский пластик, может совершать расходные операции, обеспеченные высоким уровнем защиты посреднической структурой. Компания-посредник занимается сбором и рассылкой информации в обе стороны – банку и продавцу.

Особое удобство системы эквайринга связано с доступностью практически любым торговым интернет-площадкам, имеющим особый интерфейс. Покупатель совершает несколько кликов, не выходя из дома, чтобы заказать и оплатить товар. Для оплаты принимается не только пластик банка, но и другие источники электронных платежных систем.

Отсутствие потребности в дополнительном оборудовании и расходов на обслуживание сочетается с повышенными комиссиями, взимаемыми банками. В результате из общей суммы оплаты списывается, в среднем, до 6%. Такова плата за высокую степень защиты от действий интернет-мошенников и хакеров.

Направления для реализации данного эквайринга практически не имеют ограничений – любой товар, услуга, заказ могут быть оплачены через сеть (товары, коммунальные платежи, оплата связи, штрафов и многое другое), что увеличивает оборот компании.

Лидирующие позиции по популярности занимает ATM-эквайринг банковских карт, знакомый каждому владельцу пластика. Практически не осталось организаций, выплачивающих заработную плату наличными. При приеме на работу нового сотрудника в обязательном порядке оформляется карточка, на которую в дальнейшем будет организован перевод средств от компании. В дальнейшем работник получает наличность, воспользовавшись банкоматами, устанавливаемыми повсеместно.

Для получения наличных средств необходимо вставить пластик, эмитированный банком, в картоприемник и ввести защитный код. Работая к открывающимся меню, держатель пластика выбирает требуемую к выдаче сумму. Если средств на счету клиента достаточно, операция успешно завершается.

Следует учитывать, что карты, выпущенные разными банками, должны обслуживаться в терминалах конкретного банка. В противном случае, с клиента будет списана комиссия за услуги стороннего банка. Аналогично происходит расчет за рубежом. Каждое обналичивание влечет за собой списание комиссии.

Выбор банка-эквайера имеет большое значение, отражаясь на работе всей организации. Прежде, чем остановить свой выбор на определенном эквайере, необходимо изучить предлагаемые условия и выполнить ряд действий:

Достоинства и особый комфорт эквайринга оценили все пользователи банковского пластика. С его помощью все оплаты стали выполняться быстрее, удобнее. Если при расчетах наличными на кассе требовалось наличие мелких разменных монет, то работа по картам освобождает от проблем со сдачей.

Безналичные расчеты имеет ряд неоспоримых достоинств по сравнению с наличными операциями:

Несмотря на наличие выраженных преимуществ, применение эквайринга имеет свои недостатки, которые необходимо учитывать при организации работы по безналичным расчетам:

Сложно представить себе успешную коммерческую структуру, которая использовала бы в обороте только наличные средства. Практически любой покупатель или потенциальный клиент имеет пластиковый продукт от банка, на которую поступают трудовые доходы, различные государственные пособия, пенсии, переводы частных лиц. Наиболее частый случай применения – получение заработной платы на карточку.

Понятие эквайринга плотно вошло в современную жизнь и покупателей, и продавцов. Безналичные оплаты стали наиболее распространенным явлением при оплате коммунальных платежей, штрафов, пошлин. Принимая решение о закупке в том или ином магазине, человек скорее предпочтет то заведение, в котором можно будет быстро рассчитаться по карточке. Отсутствие терминалов по приему карт для предпринимателя означает потерянную прибыль.

Даже если покупатель решил закупиться в магазине, где нет безналичной оплаты, сумма чека будет значительно ниже.

В связи с этим, организация, намеренная успешно развиваться и получать стабильно растущий доход, должна заключить договор с эквайером, который, в свою очередь, нередко дополняет предлагаемый пакет услуг дополнительными опциями и льготами.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Эквайринг – это осуществление расчетов кредитными организациями с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт (п. 1.9 Положения, утв. Банком России 24.12.2004 № 266-П ).

Приведем проводки по эквайрингу в нашей консультации.

Отличие расчетов за товары, работы и услуги по системе эквайринга от прямых наличных расчетов состоит в том, что денежные средства от продажи поступают в организацию не сразу. Поэтому в момент совершения платежной операции, связанной с оплатой товаров и услуг пластиковой картой, денежные средств, ожидаемые к получению от банка отражаются на промежуточном счете 57 «Переводы в пути» (Приказ Минфина от 31.10.2000 № 94н).

За услуги эквайринга банк взимает комиссию, которая в общем порядке учитывается в составе прочих расходов на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99 ).

Это означает, что при продаже товаров, работ и услуг с использованием пластиковых карт в бухгалтерском учете организации могут быть сделаны такие проводки:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи» |

| Отражена оплата за проданные товары, выполненные работы, оказанные услуги с помощью корпоративной банковской карты или иной карты от имени организации-покупателя | 57 | 62 |

| Отражена выручка от розничной продажи товаров, оплата за которые произведена банковской картой | 57 | 90 |

| Зачислена на расчетный счет организации выручка от продажи товаров по пластиковым картам | 51 «Расчетные счета» | 57 |

| Удержана комиссия банком-эквайрером | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 57 |

| Перечислена комиссия банку-эквайреру (если она не была удержана из суммы, перечисляемой продавцу) | 91, субсчет «Прочие расходы» | 51 |