Открытое акционерное общество «Компания Сухой», ранее главное управление полётов «АВПК Сухой» - известная русская компания, которая занимается производством, разработкой, обучением лётного экипажа, маркетингом, гарантийным обслуживанием, включая поставку оборудования и запасных частей для военных и гражданских самолетов типа «Бе» и «Су» . Полное название - Открытое акционерное общество «Авиационная компания Сухой» (в прошлом завод № 51). Объединение носит имя зачинателя советской сверхзвуковой и реактивной авиации авиаконструктора Сухого Павла Осиповича.

Руководство и собственники

89,6 процентами акций компании владеет открытое акционерное общество «Объединённая авиастроительная корпорация». 10,4 процента - Росимуществу.

Состав концерна Сухой

Основной компанией концерна является открытое акционерное общество «Компания Сухой», которой принадлежат:

Деятельность концерна

Концерн является самым крупным авиационным российским холдингом. В состав концерна входят серийные самолётостроительные заводы и конструкторские бюро, что обеспечивает прохождение полного цикла авиастроительных работ - от разработки до изготовления и гарантийного обслуживания продукции авиации. Основными целями компании являются увеличение процента своей продукции на внешнем и внутреннем рынках гражданской и военной авиации благодаря перспективным разработкам и диверсификации собственной продукции, обеспечение военно-воздушных сил Российской Федерации современной техникой авиации.

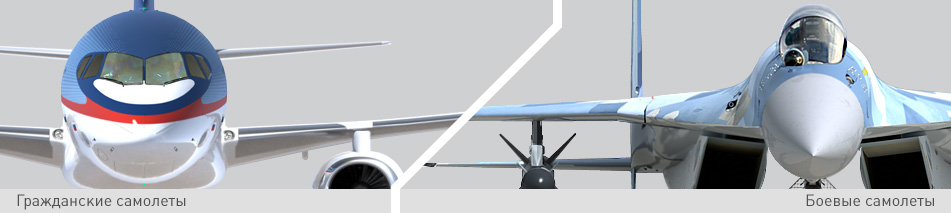

Продукция концерна, военные самолёты типа «Су», составляют основание прифронтовой авиации России и стратегической авиации многих других стран мира. Пару фигур высшего пилотажа, как например: «Хук»,«Кобра Пугачёва», «Кульбит» впервые были выполнены на самолетах типа «Су».

Концерн занимает трете место в мире по росту производства современных истребителей (по данным на 2006 год). Компанией в настоящее время проводятся перспективные программы в отношении, как гражданского, так и военного авиастроения. В сфере гражданского авиастроения проводится программа строительства целого класса русских региональных самолетов Сухой Суперджет 100 .

Техника типа «Су» взята на вооружение в тридцати странах мира. Военные самолеты марки «Су» поставлялись в Индию, Азербайджан, Ирак, Чехию, Польшу, Словакию, Венгрию, Китай, Сирию, КНДР, Вьетнам, Германию, Йемен, Алжир, Ливию, Афганистан, Египет, Перу, Иран, Эфиопию, Анголу. Всего доставлено большее 2 тысяч военных самолетов «Су»в зарубежные страны по экспортным контрактам. На сегодняшний день самыми обширными региональными рынками для военных самолетов «Сухого» являются Индия, Китай, страны Юго-Восточной Азии.

На середину 2008 года основными перспективными проектами компании являются:

Санкции Государственного департамента Соединенных Штатов Америки

В августе 2006 года Государственный департамент Соединенных Штатов Америки применил санкции к российским государственным компаниям «Сухой» и «Рособоронэкспорт» . Их обвинили в нарушении законодательства «О нераспространении в отношении Ирана», датируемого 2000 годом, согласно которому сотрудничество с Ираном запрещается в области продажи им оружия массового уничтожения. Данными санкциями американским государственным органам запрещается продавать или покупать какие-нибудь товары, оказывать или пользоваться услугами этих компаний. «Рособоронэкспорт» в конце июля 2006 подписал контракт на улучшение тридцати Су-24 (фронтовых бомбардировщиков) военно-воздушных сил Ирана, которые в теории способны быть носителями стратегического атомного оружия. Компания «Сухой» намерена и в дальнейшем, несмотря на санкции со стороны правительства Соединенных Штатов Америки выполнять условия контракта.

Численные показатели работы предприятия

Общая численность работников- свыше 31 тысячи человек. В 2008 году выручка компании составила 38,77 миллиардов рублей. По сравнению с данными 2007 года - 33,574 миллиардов рублей это означает 5,5 процентный рост выручки компании. В 2008 году чистый убыток составил 1,585 миллиардов рублей, а в 2007 году чистая прибыль составила 3,125 миллиардов рублей.

Компания «Сухой» в период с 2008 по 2013 год занимает лидирующее в мире место по количеству заказанных самолётов и по экспорту современных истребителей (280 экземпляров). Компания в этом периоде в денежном выражении заняло третье место с цифрой в 12,73 миллиардов долларов., уступая лишь «Локхид Мартин» (15,65 миллиардов долларов) и корпорации «Боинг» (13,3 миллиардов долларов).

«Сухой» занимает в денежном выражении 15,2 процента и в количественном выражении 19,9 процента экспорта в мире многофункциональных современных истребителей с 2012 по 2015 год. В 2012-2015 годах планируется экспортировать 109 только сошедших с конвейера истребителей «Су» на общую сумму 5,45 миллиардов долларов. Компания «Сухой» в денежном выражении заняло третье место, уступив «Локхид Мартин» (9,13 миллиардов долларов) и объединению «Еврофайтер» (15,91 миллиардов долларов).

Компания обеспечивает выполнение полного цикла работ в авиастроении - от проектирования до эффективного послепродажного обслуживания. Продукция холдинга - боевые самолеты марки "Су".

Слюсарь Юрий Борисович - Председатель Совета директоров

Озар Игорь Яковлевич - Генеральный директор

Брегман Борис Давыдович - Первый заместитель генерального директора по коммерции

Стрелец Михаил Юрьевич - Первый заместитель генерального директора по программам - директор филиала ПАО "Компания "Сухой" "ОКБ Сухого"

Программа пятого поколения - Основной программой по данному направлению является проект создания перспективного авиационного комплекса фронтовой авиации

- Су-34 - По заказу Минобороны РФ ведется серийное производство современного многофункционального истребителя-бомбардировщика Су-34

- Модернизация Су-24М - Программа по созданию модернизированного фронтового бомбардировщика Су-24М2 с целью проведения модернизации самолетов, находящихся в строю ВВС РФ

- Модернизация Су-27СМ и Су-27УБ - Программа направлена на глубокую модернизацию самолетов, находящихся в строю ВВС РФ, с целью создания истребителя с существенно возросшей боевой эффективностью и новыми характеристиками по аэродинамике, авионике, системам управления и другим системам

- Модернизация Су-25СМ - Основным направлением Су-25СМ модернизации является повышение точностных характеристик и режимов применения АСП

- Су-35С - По заказу ВВС России реализуется программа по созданию глубоко модернизированного сверхманевренного многофункционального истребителя поколения 4++

- Гражданские программы "Сухого" - Дочерняя компания ПАО "Компания "Сухой" - АО "Гражданские самолеты Сухого" в широкой международной кооперации реализует программу по созданию семейства региональных пассажирских самолетов Sukhoi Superjet 100

История "ОКБ Сухого" берет свое начало с бригады №4 АГОС ЦАГИ, которую в октябре 1930г. возглавил П.О. Сухой. Именно с этого момента начинается формирование конструкторского коллектива будущего ОКБ.

В последующие девять лет этим коллективом созданы: опытные истребители - И-3, И-14, ДИП;

- рекордный самолет РД, на котором экипажи В.П. Чкалова и М.М. Громова совершили ряд выдающихся перелетов, а экипаж М.М. Громова установил абсолютный мировой рекорд дальности полета по прямой – 10148 км, преодолев это расстояние за 62 часа 17 мин;

- дальний бомбардировщик ДБ-2, на доработанном варианте этого самолета - "Родина" женский экипаж В.С. Гризодубовой совершил беспосадочный перелет из Москвы на Дальний Восток;

- многоцелевой самолет ББ-1 (с 1940 года – Су-2), который первым из "семейства Сухих" строился большой серией (910 самолетов) и в вариантах ближнего бомбардировщика и артиллерийского разведчика-корректировщика принимал активное участие в Великой Отечественной войне.

Для внедрения ББ-1 в серию, постановлением правительства от 29 июля 1939 года П.О. Сухой назначается Главным конструктором. Он, вместе с коллективом ОКБ, получившим статус самостоятельного, переводится на серийный авиационный завод №135 в Харьков.

Дальнейшая деятельность коллектива направлена на создание: модификаций самолета Су-2;

- опытного бронированного штурмовика Су-6 в одноместном и двухместном вариантах, за который в 1943 году, П.О. Сухой был удостоен Сталинской премии I степени;

- опытного пушечного истребителя Су-1 (Су-3);

- опытного дальнего двухместного бронированного штурмовика Су-8;

- экспериментальных истребителей Су-5 и Су-7 с комбинированными силовыми установками.

Начиная с 1945 года, ОКБ ведет разработку и постройку:

Реактивных истребителей Су-9, Су-11, Су-15, Су-17 (первых с этими названиями);

- реактивного бомбардировщика Су-10;

- двухмоторного поршневого разведчика-корректировщика Су-12.

На базе бомбардировщика Ту-2 создается и запускается в серийное производство учебно-тренировочный бомбардировщик УТБ-2, кроме того, ведется проектирование пассажирских и десантно-грузовых самолетов, реактивного штурмовика Су-14 и ряда других самолетов.

За пять послевоенных лет в ОКБ впервые в отечественной практике были созданы и внедрены: бустерная система управления самолетом;

- тормозной посадочный парашют;

- катапультируемое кресло с телескопической тележкой;

- отделяемая носовая часть фюзеляжа с гермокабиной.

Е.А. Иванов В ноябре 1949 года решением правительства ОКБ было ликвидировано и восстановлено вновь лишь в мае 1953 года, но уже на новой производственной базе. "Второе рождение" ОКБ по времени совпало с появлением сверхзвуковой реактивной авиации. Поэтому основными направлениями в работе конструкторского коллектива на начальном этапе стали сверхзвуковые истребители С-1 и Т-3. На базе С-1 создается семейство истребителей-бомбардировщиков Су-7, Су-17 и более 20 их модификаций, причем, Су-17 стал первым в СССР самолетом с крылом изменяемой стреловидности. Опытный Т-3 послужил основой для первого отечественного авиационного ракетного комплекса перехвата целей Су-9-51 и созданных позднее комплексов Су-11-8М и Су-15-98(М). В 60-е годы перечень разрабатываемой в ОКБ техники расширяется. С 1962 года ведутся работы по созданию дальнего ударно-разведывательного комплекса Т-4, первый полет опытной машины состоялся 22 августа 1972 года. Этот самолет впервые в нашей стране был оснащен электродистанционной системой управления и автоматом тяги, а планер выполнен сварным из титана и высокопрочной стали.

В 1969 году поднимается в воздух фронтовой бомбардировщик Су-24 с крылом изменяемой стреловидности, первый отечественный всепогодный ударный самолет. Су-24 строился серийно, и имел несколько модификаций. В настоящее время находится на вооружении ВВС РФ и ряда других стран.

В 1975 году первый полет выполняет бронированный штурмовик Су-25, предназначенный для поражения целей на поле боя. Су-25 – первый отечественный серийный реактивный штурмовик, имеет несколько модификаций и в настоящее время составляет основу армейской авиации РФ.

В 1969 году в ОКБ приступают к разработке истребителя четвертого поколения, а в 1977 году прототип истребителя Су-27 совершает первый полет. В последующие годы на базе Су-27 созданы: Су-27УБ, Су-30, Су-32, Су-33.

М.П. Симонов Для реализации наработок по конструктивным решениям, освоения новых материалов и технологических процессов, создается опытно-экспериментальный самолет Су-47 (первый полет в 1997 году).

Опыт по созданию авиационной техники, накопленный коллективом ОКБ за многие десятилетия, позволил создать семейство спортивно-пилотажных самолетов Су-26, Су-29, Су-31. Выступая на этих машинах, сборная команда СССР и РФ по высшему пилотажу завоевала на чемпионатах Мира и Европы 156 золотых, а всего 330 медалей.

В начале 90-х годов, в ОКБ развернуты работы по гражданской тематике; в 2001 году совершили первые полеты грузопассажирский самолет Су-80ГП и сельскохозяйственный Су-38Л.

В настоящее время АО "Гражданские самолеты Сухого", ведет разработку семейства региональных самолетов Sukhoi Superjet 100.

В разные годы коллектив возглавляли П.О. Сухой, Е.А. Иванов, М.П. Симонов, с 1999 до 30 июля 2007 года Генеральным директором являлся М.А. Погосян. С 31 июля 2007 года Исполнительным директором ОАО "ОКБ Сухого" был назначен Игорь Яковлевич Озар, до того времени занимавший должности заместителя Генерального директора по экономике и финансам - финансового директора ОАО "ОКБ Сухого".

30 июня 2011 года Совет директоров ОАО "Компания "Сухой" назначил И.Я.Озара Генеральным директором ОАО "Компания "Сухой".

С 1 января 2015 г. заместителем Генерального директора - директором филиала ОАО "Компании "Сухой" "ОКБ Сухого" стал Михаил Юрьевич Стрелец.

За многие десятилетия коллективом ОКБ создано около 100 типов самолетов и их модификаций, из которых более 60 типов выпускались серийно, а общее число серийно выпущенных самолетов превышает 10000 экземпляров. Свыше 2000 самолетов поставлены в 30 стран мира. На самолетах "Су" установлено более 50 мировых рекордов.

ОАО Компания "Сухой" завершила все этапы реорганизации в форме присоединения трех дочерних обществ - ОАО "ОКБ Сухого", ОАО "КнААПО им. Ю.А. Гагарина" и ОАО "НАПО им. В.П. Чкалова" и получила уведомление о прекращении с 1 января 2013 г. деятельности перечисленных обществ в качестве самостоятельных юридических лиц. В структуру единого юридического лица теперь входят в качестве филиалов - Новосибирский авиационный завод им. В.П. Чкалова, Комсомольский-на-Амуре авиационный завод им. Ю.А. Гагарина, ОКБ Сухого, а также представительства компании в Республике Индия, Вьетнаме и Китае.

ПАО "Компания "Сухой" является ведущим авиастроительным холдингом России, который производит около четверти продукции российской авиационной промышленности. Холдинг входит в первую тройку мировых экспортеров современных боевых истребителей.

История ОКБ Сухого берет свое начало с 30-х годов ХХ века, когда была образована конструкторская бригада под руководством Павла Осиповича Сухого. В 1939 г. организуется бюро, в котором уже 65 лет создаются проекты первоклассных самолетов, приносящих мировую славу отечественной авиации.

Лидерство Компании "Сухой" в области проектирования авиационной техники различного назначения во многом достигнуто за счет многолетнего опыта проведения научно-исследовательских и опытно-конструкторских работ по различным направлениям.

В состав холдинга входят ведущие российские конструкторские бюро и серийные самолетостроительные заводы. Компания обеспечивает выполнение полного цикла работ в авиастроении – от проектирования до эффективного послепродажного обслуживания.

Публичное акционерное общество "Объединенная авиастроительная корпорация" (ПАО "ОАК") создано в соответствии с указом Президента РФ от 20 февраля 2006 г. №140 "Об открытом акционерном обществе "Объединенная авиастроительная корпорация". Регистрация Корпорации как юридического лица состоялась 20 ноября 2006 г. Общество учреждено Российской Федерацией путем внесения в его уставный капитал государственных пакетов акций авиационных предприятий (согласно Приложению 1 к Указу Президента РФ №140 от 20 февраля 2006 г.), а также частными акционерами ОАО "Корпорация "Иркут". Приоритетными направлениями деятельности ПАО "ОАК" и входящих в Корпорацию компаний, являются: разработка, производство, реализация, сопровождение эксплуатации, гарантийное и сервисное обслуживание, модернизация, ремонт и утилизация авиационной техники гражданского и военного назначения.

Предприятий в группе: 19

Некоммерческое партнерство "Союз авиапромышленности" России (до апреля 2009 г. - Международный союз авиапромышленности) является отраслевым промышленным объединением, которое содействует развитию авиастроения, повышению социального и правового статуса предприятий отрасли, оказанию правовой и методической помощи, защите корпоративных интересов авиапрома на всех уровнях законодательной и исполнительной власти, а также в соответствующих международных организациях. САП создан в 2002 г. по инициативе ведущих авиапромышленных предприятий России при поддержке Росавиакосмоса и Межгосударственного авиационного комитета и объединяет более 80 ведущих предприятий самолётостроения, двигателестроения, приборо- и агрегатостроения, ремонтные заводы, конструкторские бюро, научно-исследовательские институты, страховые компании и банки, ассоциации, фонды, акционерные общества, связанные с авиапромышленностью. Предприятия, входящие в состав Союза, в 2011 году выпустили более 70% общего объема продукции авиастроительной отрасли.

Предприятий в группе: 60

| ВКонтакте | |

|---|---|

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Инвестиционная компания "ЮНИТЕР". Анализ организационной структуры, производственно-хозяйственной деятельности, объема произведенной продукции, объема реализованной продукции, прибыли от реализации продукции, финансового состояния предприятия.

реферат , добавлен 04.02.2009

Особенности отраслевых технологий и организации производства машиностроительного предприятия ЗАО НИИ "Компания Х". Характеристика продукции, технологических процессов и оборудования. Экономическая оценка деятельности ЗАО, его организационная структура.

отчет по практике , добавлен 30.05.2009

История компании "НаучСофт", ее деятельность в области разработки программного обеспечения, программ оптимизации работы изобретателей, организационная структура управления. Работа отдела маркетинга с заказчиками по заключению договоров на обслуживание.

реферат , добавлен 27.08.2009

Сущность и виды себестоимости продукции. Прямые и косвенные затраты предприятия, их влияние на себестоимость. Организационно-экономическая характеристика ОАО "Пивоваренная компания "Балтика". Пути снижения себестоимости продукции в условиях рынка.

курсовая работа , добавлен 10.12.2010

История создания и развития предприятия, ассортимент выпускаемой продукции и направления деятельности. Характеристика организационной структуры управления ОАО "Слуцкий сыродельный комбинат". Основной перечень поставщиков продукции и их характеристика.

отчет по практике , добавлен 13.05.2016

Анализ положения ОАО Нефтегазовая компания "Русснефть" в нефтедобывающей и нефтеперерабатывающей отраслях. Приоритетные направления деятельности компании, перспективы ее развития. Отчет совета директоров о выплате объявленных дивидендов по акциям.

дипломная работа , добавлен 24.07.2012

Суть и значение качества продукции. Качество труда и качество продукции. Аспекты и показатели качества продукции. Понятие и функции управления качеством продукции. Методы оценки уровня качества продукции. Маркетинговая деятельность предприятия.

курсовая работа , добавлен 24.09.2008

Предполагаемые товары и услуги, согласно ОКПД:

| ОГРН | 1027739068060 |

|---|---|

| ИНН | 7705041231 |

| ОКПО | 17180408 |

| ОКАТО | 45286560000 |

| Дата регистрации | 14 августа 2002 года |

| Регистратор | Межрайонная Инспекция МНС России №39 по г. МОСКВЕ |

| Тип собственности | Частная собственность |

| Организационно-правовая форма | Открытые акционерные общества |

| Уставный капитал | 1 105 000 000 руб. |

| Генеральный директор | Зернов Андрей Алексеевич |

ОАО "САК "ЭНЕРГОГАРАНТ" , дата регистрации — 14 августа 2002 года, регистратор — Межрайонная Инспекция МНС России №39 по г. МОСКВЕ. Полное официальное наименование — ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "СТРАХОВАЯ АКЦИОНЕРНАЯ КОМПАНИЯ "ЭНЕРГОГАРАНТ" . Юридический адрес : 115035, г. МОСКВА, наб. САДОВНИЧЕСКАЯ, д. 23. Основным видом деятельности является: "Прочие виды страхования". Компания также зарегистрирована в таких категориях как: "Вспомогательная деятельность в сфере страхования и негосударственного пенсионного обеспечения", "Сдача внаем собственного недвижимого имущества". Генеральный директор — Зернов Андрей Алексеевич. Организационно-правовая форма (ОПФ) — открытые акционерные общества. Тип собственности — частная собственность.

"БИЗНЕСТОРГ", ООО

Прочая оптовая торговля

125373, г. МОСКВА, бульвар ЯНА РАЙНИСА, д. 2, корп. 3

Прочая оптовая торговля

127081, г. МОСКВА, пр. ДЕЖНЕВА, д. 38А, стр. 1

"ТРЕЙД КОНСАЛТИНГ", ООО

Консультирование по вопросам коммерческой деятельности и управления

109316, г. МОСКВА, ул. ТАЛАЛИХИНА, д. 41, стр. 9, пом. I, комн. 12

"КОНСАЛТ ПЛЮС", ООО

Производство общестроительных работ

127254, г. МОСКВА, ОГОРОДНЫЙ пр-д, д. 5, стр. 7

"КРИСМАШ", ЗАО

Прочая оптовая торговля

109428, г. МОСКВА, ул. СТАХАНОВСКАЯ, д. 20, стр. 11А

"БЕСТ КО", ООО

Неспециализированная оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями

117218, г. МОСКВА, ул. КРЖИЖАНОВСКОГО, д. 24/35, корп. 4

"ТОНЖЕТ", ООО

Деятельность агентов по оптовой торговле универсальным ассортиментом товаров

103001, г. МОСКВА, ул. САДОВАЯ-КУДРИНСКАЯ, д. 32, стр. 2

Финансовое посредничество, не включенное в другие группировки

107139, г. МОСКВА, ул. САДОВАЯ-СПАССКАЯ, д. 13, стр. 2

"ФЕКСИМА", ЗАО

Деятельность агентств по операциям с недвижимым имуществом

125040, г. МОСКВА, пр-т ЛЕНИНГРАДСКИЙ, д. 8

"КОННЭКТ ЛАЙН", ООО

Деятельность в области электросвязи

109451, г. МОСКВА, ул. БРАТИСЛАВСКАЯ, д. 5

Оптовая торговля топливом

103062, г. МОСКВА, МАКАРЕНКО ул., д. 2/21, стр. 1

Подготовка строительного участка

109144, г. МОСКВА, ул. БРАТИСЛАВСКАЯ, д. 19, корп. 2

"ПРОМСТРОЙПОЛИМЕРЫ", ООО

Деятельность агентов по оптовой торговле строительными материалами

105062, г. МОСКВА, пер. ЛЯЛИН, д. 4, стр. 1

Оптовая торговля пивом

121165, г. МОСКВА, пр-т КУТУЗОВСКИЙ, д. 35, оф. 1

"ЦАРИЦЫНО-ДЕНТ", ООО

Стоматологическая практика

115516, г. МОСКВА, бульвар КАВКАЗСКИЙ, д. 58, стр. 1

Любая сфера деятельности на определенном этапе своего развития приходит к стадии специализации по отраслям. Безусловно, это касается и страхования. Область деятельности ОАО «Страховая акционерная компания «Энергогарант» – корпоративное страхование в системе комплексной защиты имущественных интересов предприятий, их работников и третьих лиц, включая население и окружающую среду. Контингент клиентов соответствующий – крупные предприятия, банки, строительные организации. Каков же круг проблем страховой компании, работающей с корпоративной клиентурой? В чем его особенности по сравнению с проблемами тех, кто специализируется на ОСАГО, «жизни» и медицине? Как должны решаться общие для страховщиков проблемы, в том числе внутренние – «черный пиар» со стороны конкурентов и мошенничество при страховании? Какие первоочередные шаги необходимо предпринять для развития российского страхового рынка? Генеральный директор СК «Энергогарант» Андрей Зернов отвечает на вопросы главного редактора журнала «Экономические стратегии» Александра Агеева.

Андрей Зернов

"Энергогарант": мирные меры оправданны

"Экономические стратегии", №3-2005, стр. 102-106

|

Любая сфера деятельности на определенном этапе своего развития приходит к стадии специализации по отраслям. Безусловно, это касается и страхования. Область деятельности ОАО "Страховая акционерная компания "Энергогарант"" – корпоративное страхование в системе комплексной защиты имущественных интересов предприятий, их работников и третьих лиц, включая население и окружающую среду. Контингент клиентов соответствующий – крупные предприятия, банки, строительные организации. Каков же круг проблем страховой компании, работающей с корпоративной клиентурой? В чем его особенности по сравнению с проблемами тех, кто специализируется на ОСАГО, "жизни" и медицине? Как должны решаться общие для страховщиков проблемы, в том числе внутренние – "черный пиар" со стороны конкурентов и мошенничество при страховании? Какие первоочередные шаги необходимо предпринять для развития российского страхового рынка? Генеральный директор СК "Энергогарант" Андрей Зернов отвечает на вопросы главного редактора журнала "Экономические стратегии" Александра Агеева. |

|

|

Вы специализируетесь на страховании особо опасных промышленных объектов – промышленные риски и т.д., – поэтому у Вас как у страховщика должен быть нетривиальный взгляд на перспективу обновления производственного потенциала России. Как Вы ее оцениваете?

Действительно, вопрос старения и износа основных производственных фондов стоит достаточно остро. Это проблема должна рассматриваться в контексте перспектив экономического развития нашей страны. Страхование не может существовать само по себе, оно также развивается в силу роста экономического потенциала. В свою очередь, эффективность страховых услуг выражается конкретными показателями полезности в отношении страхователей. Если говорить об имущественном страховании и страховании ответственности в той его части, которая связана с защитой интересов промышленных предприятий, то в конечном счете под эффективностью или полезностью следует понимать снижение уровня некомпенсированных ущербов. Поскольку одним из важнейших условий управления риском для страховщиков является вопрос превенции и контроля, то, по идее, мы должны мотивировать предприятия обновлять производственные мощности и совершенствовать технологические процессы. Это, в свою очередь, приведет к снижению затрат на страхование. Экономический эффект налицо. Однако фактически вопрос обновления производственного потенциала решается крайне медленно. На то есть объективные причины, которые лежат в макроэкономической плоскости, а также обусловлены недостаточным уровнем развития страховых операций в указанной области.

Вы упомянули некомпенсированные ущербы. Каков был их уровень 10 лет назад, какой он сейчас и каким будет через 5 лет?

Как известно, социалистическая система хозяйствования не предполагала иных, нежели государственных, источников компенсации тех ущербов, о которых мы уже говорили. Имелись соответствующие бюджетные статьи, за счет которых решалась эта проблема.

Сегодня влияние страхового сектора на уровень некомпенсированных ущербов растет. Еще 4-5 лет назад не было такого объема имущественного страхования. Сейчас компании, работающие в таких отраслях промышленности, как добыча ресурсов, металлургия, машиностроение, тратят на страхование значительно больше средств. Согласно официальной информации, страховщики активно участвуют в возмещении крупных и средних по величине убытков. Но, чтобы конкретно ответить на Ваш вопрос, необходимы статистические данные по основным отраслям промышленности, которые должны собираться и анализироваться на уровне, скажем, Министерства экономики.

А Минэкономики этим не занимается?

На должном уровне, я думаю, нет. В настоящее время, к сожалению, отсутствует четкое понимание и представление о том, как должен развиваться страховой рынок. Боюсь, что им самим не вполне ясно, чего они, собственно говоря, ждут от страховщиков. Нельзя просто декларировать, что нужно, допустим, развивать страхование жизни. Нужно знать – зачем, для чего это нужно и что для этого необходимо сделать. Если изначально задать неправильный ракурс развития, можно вырастить сорняк в виде финансовых налогосберегающих схем, что мы имеем сегодня, и тем самым дискредитировать саму идею и один из наиболее значимых, по крайней мере в экономически развитых странах, сегментов страхования – накопительное или долгосрочное страхование жизни. Оно, наряду с пенсионным обеспечением, играет, с одной стороны, важную сберегающую функцию, защищая население от инфляционных процессов благодаря накопительному доходу, с другой – безусловно, выполняет значимую роль для государства в качестве меры социальной защиты. Наконец, страхование жизни служит одним из основных источников внутренних государственных заимствований, выполняя функцию долгосрочного инвестиционного ресурса. Для нашей страны это 40-50 млрд долл. Надо учитывать, что страхование жизни может служить финансовым регулятором денежно-кредитной политики государства, воздействуя на баланс соотношений сбережения/инвестиции и объем денежной массы М1, тем самым оказывая регулирующее воздействие на величину совокупного потребительского спроса и стабильность национальной валюты.

Судьба этого рынка в руках государства. Именно государство имеет возможность регулировать спрос на данную услугу путем введения специальных налоговых режимов, в том числе социальных налоговых вычетов, т.е. поощряя покупку полисов по страхованию жизни, а также посредством регулирования инвестиционной политики страховых компаний. Значит, государству, чтобы развить существующий рынок страхования жизни, нужно чем-нибудь поступиться. Чтобы принять правильное решение – нужно посчитать и сделать это на самом высоком экономическом уровне, т.е. в Минэкономике.

Когда в нашей стране стал развиваться коммерческий страховой рынок, отсутствовала законодательная база – не было закона о страховании, он появился гораздо позже. Нормативной базой для деятельности первых участников рынка – АСКО, НАЛКО – было универсальное законодательство, Закон "О кооперации". В течение более 5 лет не существовало системы государственного регулирования, как таковой отсутствовал страховой надзор. Если мне не изменяет память, первая концепция страхования, которая была принята на правительственном уровне, появилась лишь в 1997 г. В результате страховой рынок в течение длительного периода времени находился вне зоны интересов государства с точки зрения значимого сегмента экономики. Как следствие самостийного развития страхового рынка в первую очередь стали распространяться псевдостраховые операции, которые скорее являлись налогосберегающими схемами. С позиции бизнеса это было выгодно как страховщикам, так и потребителям страховых услуг. В стороне осталось только государство, которое, с одной стороны, ужесточало налоговое бремя, с другой – вводило всевозможные налоговые льготы и механизмы перекрестного субсидирования. В этой ситуации сложно было бы предположить, что услуги страховщиков останутся невостребованными.

Если бы эти вопросы были поставлены раньше и определены концептуально, то мы, очевидно, стали бы свидетелями последовательной реализации целого ряда мер, направленных на развитие национальной системы страхования. Эти меры в первую очередь отвечали бы потребностям не только страхователей, но и государства в части развития экономики и социальной политики. По опыту зарубежных стран к таким мерам относят введение обязательных видов страхования. Хотя обязательные виды страхования всегда и везде непопулярны – ни в одной стране мира они не популярны! Правда, об этом особенно не пишут…

Вы говорите – обязательные виды страхования…

Перспективно развитие обязательных видов страхования ответственности: предприятий – за источники повышенной опасности, производителей – за качество выпускаемой продукции и услуг, работодателей – за вред, причиненный персоналу, профессиональной ответственности врачей, юристов, аудиторов и т.д. Экономический эффект от обязательного страхования позволяет создать защиту для всех потенциально рисковых групп населения и хозяйствующих объектов, а также значительно снизить бюджетные затраты государства на возмещение пострадавшим, например, в результате чрезвычайных ситуаций и бедствий. Вместе с тем обязательное страхование, наверное, должно присутствовать на определенном историческом этапе. Дальше система регулирования приведет к тому, что предприятиям будет невыгодно и небезопасно работать без страховки. Пока культура страхования прививается – к сожалению или к счастью – принудительно. Сегодня представители государства должны сказать себе: да, это нужно сделать, и мы это сделаем. Сначала такие меры будут непопулярны, но потом все встанет на свои места.

Сколько времени потребуется, чтобы страхование промышленно опасных объектов вошло в повседневную жизнь и практику?

Сложно сказать. Это зависит от многих факторов, связанных с развитием экономики и общества в целом. Обязательное страхование – это не просто вакцина, которая подействует через определенное время. Переход к страхованию на добровольных началах достаточно условен. Ведь страхование своей ответственности многими воспринимается как вмененная обязанность. Платить налоги – тоже обязанность, но это есть и необходимое условие существования государства, всего общества. Значит, к этому надо относиться как к обязательному условию ведения предпринимательской деятельности. Здесь нужна полномасштабная работа в сфере общего законодательства, налаживание внутрихозяйственных связей, внедрения четких правил и норм поведения на рынке. Давайте обратимся к опыту тех стран, где нечто подобное уже существует: что заставляет, допустим, менеджера или управляющего предприятием соблюдать все правила и нормы поведения на рынке? Наверное, действенность закона, четкое представление о том, какая ответственность на нем лежит. Большую роль играют и традиции, устои и правила делового этикета. Кстати, хаотичность и волатильность, например, финансовых рынков в нашей действительности не позволяют широко применять те страховые продукты, которые широко используются в зарубежной практике.

Для нас это типично – хаотичность рынков?

За рубежом, в странах с развитой экономикой, риски просчитываются, ими можно управлять, потому что рынки хорошо организованы – защищены от разного рода случайностей, связанных с недобросовестностью, ненадежностью участников, с недостаточно высокой степенью оценки тех или иных эмитентов, которые присутствуют на фондовых рынках, и т.д. Можно страховать все, что поддается оценке и управлению, любой риск. У нас этого нет – или есть, но в недостаточной степени. Допустим, страхование инвестиций в недвижимость, в строительство. Это уже есть, но я считаю, что данный сегмент рынка пока далек от совершенства. На данном этапе, несмотря на явную положительную динамику, рынок, как известно, недостаточно стабилен, плохо защищены права инвесторов, нельзя точно оценить риски, связанные с нормативным регулированием. Многие страховые компании, в том числе и наша компания, имеют опыт работы в этом секторе. Мы занимаемся только теми проектами, которые осуществляются в рамках нашей группы компаний, обязательно проводим мониторинг этих проектов. Если кто-то приходит с улицы и говорит: "Мне надо заключить инвестиционный договор с такой-то компанией, вы можете застраховать?" – мы отвечаем: "Нет". Прежде чем дать согласие, мы должны тщательно изучить всю подноготную этой компании. Пока риски очень высоки и сложны для оценки. Неожиданно меняется законодательство, возникают определенные сложности во взаимоотношениях инвесторов и исполнителей. Все это провоцирует очень серьезные изменения в характере оценки риска, тем более если добавляется политический компонент.

Какова доля мошенничества в общем объеме страхового рынка?

Думаю, 10-15%, в зависимости от того, насколько развита система контроля безопасности такого рынка. В мировой практике самый высокий уровень мошенничества регистрируется в медицинском страховании. Это различные приписки, сговор застрахованного и представителя медицинского учреждения с целью завышения сметы расходов либо гипердиагностика. Конкретное заболевание, например черепно-мозговая травма, может иметь различные степени тяжести, которые квалифицируются врачом. От этого зависят срок лечения, характер лечения и, соответственно, затраты. Знаете, как в известном фильме: думали – закрытый перелом, а у него открытый перелом. Следом за мошенничеством в сфере медицинского страхования – автострахование и страхование жизни.

Разделите конкуренцию на недобросовестную и добросовестную. Какая преобладает со стороны Ваших конкурентов?

Я считаю, что в настоящее время конкуренция в основном добросовестная. Существует моральный кодекс страховщиков, где четко прописано, что хорошо, что плохо. В любом случае это проблема нравственного выбора, некий моральный порог. И каждый человек должен сам решать, переступать его или нет. Это относится не только к страховому бизнесу, но и к предпринимательской деятельности, да и к человеческим отношениям вообще. Да, бывают вопиющие случаи, связанные с дискредитацией конкурента, со сбрасыванием ложной информации и т.д. Но это уже военные действия. Сегодня среди страховщиков это редкость, тем более что на рынке все чаще возникают демократические формы отбора, различные конкурсы, аттестации и т.д., и т.п. Вот лет шесть-семь назад нечто подобное имело место. Тогда, откровенно говоря, был эмоциональный порыв затеять судебный процесс. Но, как показывает практика, в конечном счете страховым компаниям такая огласка невыгодна. Мы – публичные компании, любая неосторожная огласка даже выигрышной позиции в споре с контрагентом находит очень болезненный отклик в обществе. Думаю, что в любом случае мирные меры наиболее оправданны.

Если бы Вы были "директором страхового рынка", то какие бы три стратегических шага Вы сейчас предприняли?

Первое – это комплекс мер, связанных с усилением системы регулирования и надзора за страховой деятельностью. Сегодня проблема надежности профессионального страхового рынка является одной из самых важных. Мы это видим сейчас на примере рынка ОСАГО. Второе – налоговая политика, как в отношении субъектов страхового рынка, так и в отношении потребителей страховых услуг. Без экономических стимулов в том или ином виде развивать систему страхования невозможно. И, наконец, третье: я бы все-таки ускорил процесс введения обязательных видов страхования в целом ряде областей.

Какие сегменты страхового рынка Вы считаете наиболее динамичными?

В 2000-2002 гг. динамика развития страхового рынка носила драматический характер – прирост составлял 100% и больше. Хорошо это или плохо? Ведь за последний год особенного прироста по добровольным видам страхования не было. На мой взгляд, значительный количественный рост рынка может происходить по двум причинам: это введение обязательных видов страхования, таких как автогражданка, и распространение спекулятивных и квазистраховых схем. Поскольку к последнему, надеюсь, мы никогда не вернемся, я бы оценивал динамику развития не с точки зрения прироста страховых премий и отношения к ВВП, а с точки зрения качественного улучшения структуры страхового портфеля. Мне кажется, такая тенденция прослеживается. По крайней мере, я это вижу по портфелю нашей компании. Перспективным направлением развития страхового рынка мне представляется личное страхование, прежде всего медицинское. Мы ожидаем, что рынок будет развиваться не только за счет увеличения сбора премий, но и за счет расцвета страховой медицины, улучшения качества услуг медицинских учреждений, их оснащения, лекарственного обеспечения. Здесь кроется колоссальный потенциал. Наша компания имеет в данном сегменте большие перспективы, поскольку по личному страхованию мы первенствуем среди остальных. Что касается других видов страхования, то, скорее всего, получат определенное развитие различные виды обязательного страхования и страхования ответственности, а также страхование жизни. Сейчас сборы по классическому накопительному страхованию составляют порядка 150-200 млн долл. Что означает эта цифра? Это общие сборы одной российской страховой компании, которая входит в двадцатку. Маловато будет для России! В последующем, к 2008 г., прогнозируется рост до 2 млрд.

А к 2016 – до 37 млрд. Если будет иметь место стимуляция этого рынка – в виде налоговых льгот, мер, направленных на регулирование, – он начнет двигаться, пусть и не очень быстро. Невозможно заставить людей страховать свою жизнь или имущество, если у них нет на это денег. Поэтому вопрос стимулирования платежеспособного спроса – это вопрос развития нашей страны, нашей экономики, создания инфраструктуры, развития производства, то есть и того, без чего нельзя решить проблему замены изношенного оборудования, с которой мы начали беседу. Это некая комплексная задача, выполнимая только в том случае, если в России появится средний класс – основной покупатель страховых услуг. Если этого не произойдет, страховой рынок будет функционировать в тех же рамках, что и сегодня, то есть опираться в основном на корпоративных клиентов. Здесь тот случай, когда сценарий должен быть хорошо просчитан на макроэкономическом уровне. Именно в этом случае страхование будет сочетать интересы бизнеса и интересы государства, обеспечивая роль неотъемлемой части экономики нашей страны.