Типы воспроизводства населения. В зависимости от преобладания воздействия тех или иных причин на

естественное движение населения в мире сложилось два основных типа воспроизводства населения, характерные для разных типов стран (схема 21). Для первого типа воспроизводства населения характерны низкие и очень низкие показатели рождаемости (10-20 чел. / Тыс.) И невысокая смертность (9-12 чел. / Тыс.), Так и низкий естественный прирост (4-8 чел. / Тыс.). Такой тип воспроизводства основном присущ высокоразвитым странам мира. Он наблюдается в Европе, Северной Америке, Австралии, Новой Зеландии, Японии. Низкий уровень рождаемости связывают с возрастанием роли женщины в общественной жизни, отсутствием ранних браков, повышением уровня культуры общества, распространением городского образа жизни, «удорожанием ребенка», т.е. увеличением расходов на ее содержание и образование. На естественный прирост населения здесь также повлияли негативные экологические факторы, вызывающие рост наследственных болезней и детской смертности.

Первый тип воспроизводства характерен и для большинства европейских стран с переходной экономикой, в частности и для Украины. Здесь главным фактором является экономический кризис и, как следствие, довольно низкий уровень материального обеспечения семей.

С первым типом воспроизводства населения связано много проблем. Одна из них - «старение нации», то есть рост доли людей пожилого возраста. Продолжительность жизни в этих странах высока. Высокие ее средние показатели демонстрируют Япония (81,8 лет), Австралия (79,8 лет), Швеция (79,6 лет), Канада (79,4 лет), Франция (78,8 лет), Нидерланды (78,3 лет), Великобритания (77,7 лет), СЕЛА (77,1 лет). Хотя ученые считают, что средняя видовая продолжительность человеческой жизни может достигать 110-140 лет. В Украине сейчас этот показатель составляет 68 лет (2007 p.).

«Старение нации» способствует уменьшению доли трудоспособного населения, усиливает давление на медицинские и социальные учреждения, тяжелым бременем налогов ложится на плечи работающих, а также приводит к дальнейшему снижению естественного прироста населения.

В некоторых странах Европы наблюдается явление депопуляции, когда смертность выше рождаемости. При этом отрицательный естественный прирост постепенно приводит к вымиранию населения. В эту группу попали такие высокоразвитые страны: Германия (-1,1 чел. / Тыс.), Италия (-0,9 чел. / Тыс.), Австрия (-0,01 чел. / Тыс.), Швеция (- 0,6 чел. / тыс.). Здесь явление депопуляции объясняют высокой долей пожилых людей, большой занятостью мужчин и женщин в производстве, значительным процентом разводов, последствиями Второй мировой войны. С 90-х pp. XX в. депопуляция стала распространяться и в странах с переходной экономикой: в Болгарии (-6,6 чел. / тыс.), Венгрии (-4 чел. / тыс.), Чехии (-1,8 чел. / тыс.), Румынии (-1,5 чел. / тыс.), Словении (-0,6 чел. / тыс.), Латвии (-7 чел. / тыс.), Эстонии (-5,1 чел. / тыс.), Литве (-3 чел. / тыс.), Украина (-5,6 чел. / тыс.), России (-5 чел. / тыс.). Второй (расширенный) тип воспроизводства населения характерен для стран, и азиатских стран с переходной экономикой. Поэтому он распространен в Африке, Азии, Латинской Америке, Океании (диаграмма 2). Это именно те регионы мира, где произошел «демографический взрыв» в XX в. Этому типу воспроизводства населения характерны высокие и очень высокие показатели рождаемости (29-50 чел. / Тыс.) И сравнительно низкая смертность (7-12 чел. / Тыс.). Эти факторы вызывают высокий естественный прирост (18-30 чел. / Тыс.). Высший естественный прирост в мире имеет арабская страна Оман - 49 чел. / Тыс.

Высоким показателям прироста способствуют традиционно большие семьи (в среднем по 6 человек), ранние браки, зависимое положение женщины в семье, преобладание сельского образа жизни, религиозные постулаты и т.д.. После снижения уровня смертности в этих странах за последние 50 лет выросла и средняя продолжительность жизни: в Африке - с 38 до 53 лет, в Азии - с 41 до 63 лет, в Латинской Америке - с 52 до 67.

Страны со вторым типом воспроизводства имеют много проблем, связанных с неконтролируемым высоким приростом населения. Это и нехватка продуктов питания, и безработица, и нехватка средств на развитие социальной сферы - образования, науки, культуры, медицины.

Инвестирование — направление финансовой деятельности, которое или убыток. Все зависит от многих факторов и рисков, которые несет в себе такая инвестиция. Поэтому существуют направления инвестиционного анализа, где рассчитывается и анализируется множество показателей, в том числе и приведенная стоимость потока.

Инвестиционный проект оценивается по многим показателям, но главный из них – это окупаемость и инвестиционных средств. Также при инвестировании каждый аналитик оценивает входящие и исходящие денежные потоки, которые помогают в итоге оценить приток или отток по истечению действия проекта.

Денежный поток обозначается в теории и на практике CF. Это сокращение, полностью на англ. языке — cash flow. Это поступления в рамках проекта денежных ресурсов, их эквивалентов, а также понесенные расходов за время действия инвестиции. При этом не все знают, что деятельность по вложению, уже являясь инвестиционной, делится на три главных подвида:

Как правило, движение средств от операционной деятельности является главным на предприятии, поскольку связано непосредственно с его хозяйственной деятельностью.

Денежный поток — основа для расчета инвестиционной привлекательности самого капиталовложения и поэтому на каждом этапе анализа этого показателя учитываются такие составляющие:

На первоначальном этапе внедрения инвестиции потоки преимущественно исходящие, а сальдо имеет отрицательный характер. Для расчета сальдо нужно четко разделять, что входит во входящие и исходящие потоки.

Что включает в себя входящий поток денежных ресурсов:

Что включает в себя исходящий денежный поток:

По итогам таких показателей может быть рассчитано сальдо денежного движения ресурсов, которое покажет результат от вложения средств в дело.

Поскольку мы изучаем такое понятие, как приведенная стоимость самого денежного потока, то правильно изучить не только сущность потока денежного, но также и сущность понятия «приведенная стоимость».

Приведенная стоимость позволяет узнать текущую стоимость инвестиций, то есть то, какую мы получим в будущем, но с условием современного курса. Приведенная стоимость позволяет определить, сколько необходимо вложить средств на период под процент, чтобы в будущем получить определенную сумму средств. При этом в расчете приведенной стоимости учитываются сложные, а не простые проценты.

Если имеют в виду приведенную стоимость, то подразумевают только чистую стоимость. По-другому такое понятие в мировой литературе обозначают NPV. Полностью это звучит как Net Present Value. Такое понятие подразумевает под собой реальную на сегодняшний день сумму денежных ресурсов, которые необходимы для получения в ближайшее время суммы, равной доходу от реализации данной инвестиции.

На простом языке: при депозитном проценте в 10% 100 рублей на сегодня уже к концу года равны 110 рублей. В результате такой пример о депозите равнозначен рентабельности инвестиционного проекта.

Если же инвестиция подразумевает вложения не на один год, а на несколько лет, тогда необходимо рассчитывать приведенную стоимость не на конец всего периода, а на конец каждого отчетного года. Нужно определять какая сумма будет возвращена инвестору по итогу каждого года в сравнении с вложенными в этот год инвестициями.

Следует также учесть, что в российской литературе часто можно встретить такое сокращение как ЧДД – это тоже самое и расшифровывается просто не с английского, а с русского языка, — чистый дисконтированный доход.

По итогу изучения можно сделать вывод о том, что ЧДД – это тот итог по всем осуществленным денежным потокам, который рассчитан с учетом современного периода времени. Приведенная стоимость – это всегда противоположный показатель будущей стоимости, которую так часто берут за основу при подсчете инвестиционной привлекательности.

NPV = сумма результатов за каждый год капиталовложения CF / ((1 + r) в степени t),

где обозначения имеют следующий смысл:

При изучении денежных потоков и их приведенной стоимости очень важно подойти непосредственно к выбору ставки дисконтирования. При осуществлении ее выбора необходимо учитывать не только особенности теории стоимости денег во времени, но и учитывать в обязательном порядке риск неопределенности. Лучше в качестве ставки дисконтирования выбирать именно средневзвешенную , вложенного в инвестиционный проект. По итогу такого выбора существует закономерность: чем будут больше риски неопределенности, тем больше будет сама ставка, и наоборот.

Есть два инвестиционных проекта с инвестиционными вложениями в 10 тыс. рублей. Известны денежные потоки по каждому проекту по годам. Проект А: 5, 4, 3, 1. Проект Б имеет такие денежные потоки: 1, 3, 4, 6. Ставка дисконтирования 10%. Какой проект лучше?

По результатам расчета ЧДД потока по проекту инвестирования А за 4-е года составит: 10788,2 (все ЧДД за четыре года суммируются: 4545,5 +…+ 683). Если отнять первоначальные капиталовложения, то ЧДД = 10788,2 – 10000 = 788,2.

По аналогии рассчитывается ЧДД по проекту Б, где она составит 491,5.

Вывод: вкладывать деньги можно в оба проекта, но выгоднее в проект А.

Таким образом, NPV – это тот способ изучения инвестиционной доходности проекта, позволяющий уже сегодня понять, сколько денег необходимо вложить, и какая от них будет отдача. Также можно понять, за сколько окупится проект.

Реализация метода NPV базируется на таких основах:

По результатам изучения вопроса критерии отбора инвестиционного проекта можно представить так:

Главным преимуществом расчета ЧДД является то, что данная методика позволяет аналитику уже сейчас оценить ту стоимость, которая будет дополнительно создана в будущем, но с учетом современных реалий.

Это позволяет инвестору понимать ситуацию и принимать взвешенное решение. Но нельзя полностью сказать, что данный метод не имеет недостатков, они есть.

Среди таких спорных вопросов можно выделить следующие:

Каждый инвестор для осуществления правильного выбора проекта, оценки его стоимости, рентабельности и т.д. Потоки денежных ресурсов являются основополагающим критерием при подсчете, и это неоспоримый факт. Приведенная стоимость помогает оценить состояние потоков будущих, что важно в реалиях капитализации процентов.

Конечно, метод не лишен недостатков, но каждый сам должен принимать решения, какой метод использовать.

Напишите свой вопрос в форму ниже

Каждый человек, который серьезно занимался финансовой деятельностью или профессиональным инвестированием, сталкивался с таким показателем, как чистый дисконтированный доход или NPV . Этот показатель отражает инвестиционную эффективность изучаемого проекта. В программе Excel имеются инструменты, которые помогают рассчитать это значение. Давайте выясним, как их можно использовать на практике.

Показатель чистого дисконтированного дохода (ЧДД) по-английски называется Net present value, поэтому общепринято сокращенно его называть NPV . Существует ещё альтернативное его наименование – Чистая приведенная стоимость.

NPV определяет сумму приведенных к нынешнему дню дисконтированных значений платежей, которые являются разностью между притоками и оттоками. Если говорить простым языком, то данный показатель определяет, какую сумму прибыли планирует получить инвестор за вычетом всех оттоков после того, как окупится первоначальный вклад.

В программе Excel имеется функция, которая специально предназначена для вычисления NPV . Она относится к финансовой категории операторов и называется ЧПС . Синтаксис у этой функции следующий:

ЧПС(ставка;значение1;значение2;…)

Аргумент «Ставка» представляет собой установленную величину ставки дисконтирования на один период.

Аргумент «Значение» указывает величину выплат или поступлений. В первом случае он имеет отрицательный знак, а во втором – положительный. Данного вида аргументов в функции может быть от 1 до 254 . Они могут выступать, как в виде чисел, так и представлять собой ссылки на ячейки, в которых эти числа содержатся, впрочем, как и аргумент «Ставка» .

Проблема состоит в том, что функция хотя и называется ЧПС , но расчет NPV она проводит не совсем корректно. Связано это с тем, что она не учитывает первоначальную инвестицию, которая по правилам относится не к текущему, а к нулевому периоду. Поэтому в Экселе формулу вычисления NPV правильнее было бы записать так:

Первоначальная_инвестиция+ ЧПС(ставка;значение1;значение2;…)

Естественно, первоначальная инвестиция, как и любой вид вложения, будет со знаком «-» .

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Так как в нашем случае денежные потоки размещены на листе цельным массивом, то вносить данные в остальные поля не нужно. Просто жмем на кнопку «OK» .

Можно также вместо числа указать адрес ячейки на листе, в которой содержится первоначальный взнос.

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

NPV, ЧДД, или чистая приведенная стоимость – ключевой показатель в оценке прибыльности инвестиционных проектов. Он позволяет заранее узнать, стоит ли вкладывать средства, какой из вариантов инвестирования выбрать. Если показатель выше 0, то инвестиции принесут прибыль. Для расчета удобнее всего использовать функцию ЧПС табличного редактора Excel.

Для того чтобы оценить выгодность вложения средств в проект, важно заранее оценить, принесут ли такие инвестиции прибыль. Для этих целей в мировой практике инвестиционного анализа применяют показатель чистой приведенной стоимости, или NPV.

NPV (Net Present Value - чистая приведенная стоимость) - это сумма дисконтированных значений потока платежей, приведенная к текущей дате.

Справка! Показатель NPV показывает сумму денег, которую инвестор может получить от вложения средств. Определяется не просто разница между затратами и выручкой: при расчете учитываются риски и изменение стоимости денег во времени. Следовательно, чистая приведенная стоимость - это прибыль по проекту, пересчитанная с учетом реальной цены денег на дату расчета.

В литературе NPV нередко называют чистой текущей стоимостью, чистым дисконтированным потоком, чистым дисконтированным доходом (аббревиатура - ЧДД).

Существует три случая применения показателя в инвестиционном анализе:

Важный момент! Рассчитывать NPV можно в рамках инвестиционного анализа крупных и мелких проектов. Он в равной мере применим для оценки финансовых и реальных инвестиций.

Суть расчета чистого дисконтированного дохода внешне выглядит просто: достаточно вычесть из всех притоков денежных средств все оттоки в рамках каждого временного периода, а затем привести полученные значения к моменту расчета.

Однако осуществить этот процесс можно только с применением формулы:

Исходя из формулы:

CF - суммарный денежный поток за период t;

t - порядковый номер периода;

i - ставка дисконтирования денежного потока (ставка приведения);

IC - сумма первоначальных инвестиций.

Важный момент! Если инвестиции вливаются в проект несколько раз по мере его реализации, то они включаются в денежные притоки соответствующего временного периода.

Результат, полученный по итогам расчета чистой приведенной стоимости, свидетельствует о том, насколько перспективны и выгодны вложения в инвестиционный проект.

Положительное значение NPV при финансировании за счет собственного капитала означает, что вкладывание денег в проект выгоднее, чем альтернативное помещение средств под процент, заложенный в расчет коэффициента дисконтирования.

Важный момент! При выборе из нескольких инвестиционных проектов NPV нужно рассчитать по каждому из них, а после выбрать вариант с самым высоким его значением.

Предположим, что существуют два инвестиционных проекта, в которые потенциально может вложить свои деньги инвестор. Для выбора наиболее приемлемого варианта стоит определить чистую дисконтированную стоимость для каждого из них.

Оба варианта предполагают первоначальные инвестиции в размере 1,5 млн руб., ставку дисконтирования 20% и срок вложения средств - 5 месяцев.

| Показатель | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

Показатель ЧДД оказался равным 63 874,8. Положительное значение свидетельствует о том, что проект сулит растущую и пригоден для эффективного инвестирования.

Проведение расчетов вручную громоздко и чревато ошибками, поэтому представляется актуальным использование Excel для расчета NPV.

В табличном редакторе необходимо:

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

Показатель ЧДД оказался равным -178 001. Отрицательное значение свидетельствует о том, что проект убыточен, поэтому вкладывать в него средства не имеет смысла.

Аналогичный расчет можно провести с использованием табличного редактора Excel.

Детальный порядок расчета можно скачать в формата Excel.

Проведенные расчеты показали, что из двух рассматриваемых проектов выгодным для вложения представляется первый вариант, по которому значение Net Present Value оказалось выше 0.

Важный момент! Как определить ставку дисконтирования? Обычно на практике берут самую высокую ставку по альтернативным вложениям. Например, процент по банковским депозитам составляет 10%, ставка финансового рынка - 14%, сдача в аренду используемого в инвестиционном проекте капитала принесет 20% доходности. В итоге ставка дисконтирования - 20%.

Порядок расчета чистого дисконтированного дохода проистекает из сущности этого важного показателя инвестиционного анализа

В настоящее время NPV активно применяется в практике оценки выгодности инвестиционных проектов. К числу достоинств этого показателя аналитики относят:

Однако ЧДД нельзя считать абсолютно точным коэффициентом. Во многих случаях корректный расчет ставки дисконтирования является проблематичным, что особенно характерно для многопрофильных проектов. К тому же в рамках расчета не учитывается вероятность исхода каждого из проектов.

NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

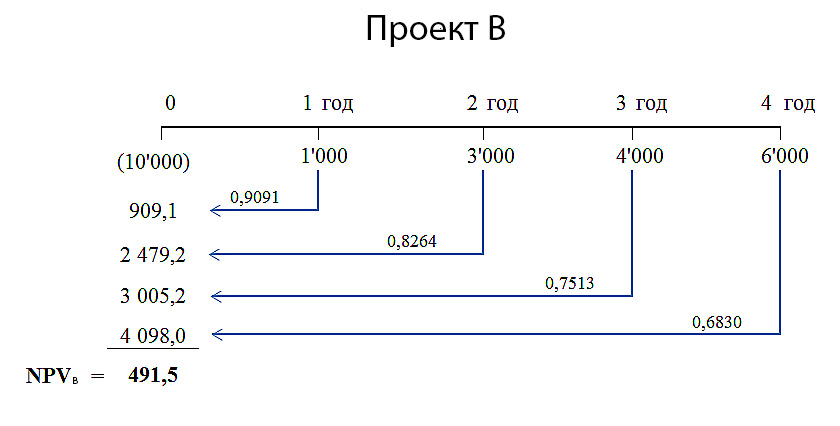

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 13 050