Резервирование возникло в связи с необходимостью гарантирования вкладчикам выплаты денег в случае банкротства банка.

Обязательные резервы -- это часть суммы депозитов, которую коммерческие банки в законодательном порядке должны хранить в виде беспроцентных вкладов в центральном банке или в ценных бумагах в качестве обеспечения своих обязательств по привлеченным средствам на специальных счетах.

Нормы обязательных резервов устанавливаются в процентах от объема депозитов. В современных условиях обязательные резервы выполняют не столько функцию страхования депозитов, сколько служат для осуществления контрольных и регулирующих функций центрального банка, а также для межбанковских расчетов.

Чем выше установленная центральным банком норма обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций.

Также банки могут хранить и избыточные резервы - это средства сверх обязательных резервов на случай увеличения потребности в ликвидных средствах .

Однако величина избыточных резервов в целом невелика, поскольку это лишает банки дохода, который он мог бы получить, если бы пустил эти деньги в оборот. Изменение нормы резервирования может влиять на величину избыточных резервов: чем выше норма резервирования, тем ниже избыточные резервы, и наоборот, снижение резервной нормы переводит обязательные резервы в избыточные и увеличивает способность банков создавать новые деньги путем кредитования.

Действие рассматриваемого инструмента вызывает следующие последствия:

1. Изменение предложения денег. Например, в период инфляции центральный банк может повысить резервную норму. В ответ на это коммерческие банки, во-первых, могут оставить обязательные резервы прежними и, соответственно, уменьшить выдачу ссуд, что приведет к сокращению денежной массы. Во-вторых, они могут увеличить свои обязательные резервы в соответствии с требованиями центрального банка. Для этого им понадобятся свободные денежные средства. Чтобы их найти, банки будут продавать ценные бумаги, потребуют возвращения просроченных, выданных до востребования ссуд. Покупатели ценных бумаг, заемщики, чьи ссуды будут истребованы, используют свои депозиты в банках, потребуют возвращения ссуд, которые они выдали другим лицам. Этот процесс, распространяясь на всю банковскую систему, будет вести к сокращению вкладов на текущих счетах и, следовательно, снижению способности банков к созданию денег.

2. Воздействие изменения нормы обязательных резервов на денежное предложение можно проиллюстрировать следующим образом:

Рисунок 2 - Воздействие нормы обязательных резервов на денежное предложение

3. Изменение нормы обязательных резервов напрямую определяет величину банковского мультипликатора. Как известно,где rr - норма резервирования. Очевидно, что увеличение нормы обязательных резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы.

4. Изменение размера избыточных резервов.

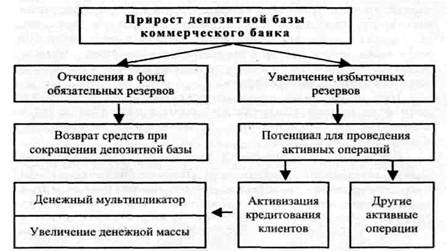

В целом процесс формирования обязательных и избыточных резервов можно показать следующим образом:

Рисунок 3 - Процесс формирования обязательных и избыточных резервов

Система обязательного резервирования выполняет следующие функции: контрольную (расширение денежной массы путем изъятия избыточных резервов банковской системы), стабилизирующую (уменьшает диапазон колебаний процентных ставок) и страхования ликвидности и платежеспособности банков.

Основное преимущество механизма обязательного резервирования при осуществлении контроля над денежной массой состоит в том, что он в равной степени воздействует на все банки и оказывает мощное воздействие на предложение денег. Однако сила этого инструмента, возможно, является скорее отрицательной, чем положительной характеристикой, т.к. небольших изменений объема предложения денег трудно достичь изменениями нормы обязательного резервирования. Еще одним недостатком использования нормы обязательных резервов для контроля над денежным предложением является то, что ее увеличение может непосредственно привести к возникновению проблем с ликвидностью у банков, которые располагают небольшими объемами избыточных резервов.

Обратим внимание на то, что введение нормы обязательных резервов во многом имеет административный характер и выступает как своеобразная «продразверстка» на банковский капитал. Из-за резервирования денежных средств, мобилизованных банком на платной основе, банки теряют часть дохода. Это снижает их конкурентную способность по сравнению с теми кредитными организациями, которые освобождены от отчислений подобного рода. Чтобы компенсировать потери, есть соблазн повысить процентную ставку по кредитам клиентам банка, что ведет к увеличению издержек производства в реальном секторе экономики .

Следует отметить, что по мере развития национальных финансовых рынков масштаб использования данного инструмента регулирования уменьшается. Максимальный размер отчислений в обязательные резервы часто закрепляется законодательно. На практике данный инструмент используется достаточно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия его через мультипликатор довольно значительна и сложно измерима. В развитых странах к изменению резервных норм как способу регулирования денежной массы прибегают все реже. Обычно этот метод применяется во время инфляции, спада производства, когда необходимы сильнодействующие средства.

Норма обязательных резервов считается одним из самых эффективных инструментов государства. Данный показатель устанавливается центральным банком страны для коммерческих кредитных организаций и закрепляется законодательно. Цель формирования резервов заключается в страховании всей банковской системы от непредвиденных обстоятельств, в поддержании уровня ликвидности и рентабельности. Кроме того, они повышают надежность и гарантируют сохранность сбережений граждан, находящихся на

В качестве мотивирующего фактора, когда создавались обязательные резервы, выступало желание всегда обладать определенной суммой денежных средств, за счет которых банк своевременно возвращает деньги клиента. В современной экономической ситуации правительство использует такие резервы для регулирования объема Например, когда в обращении ходит слишком много наличности, и в связи с этим ускоряются инфляции, норма обязательных резервов специально повышается. Таким образом, происходит удорожание кредитов и сдерживание части средств в расчетно-кассовом центре национального банка.

Не стоит забывать и о том, что с помощью подобных резервов правительство контролирует естественные процессы на финансовом рынке, корректируя стоимость ценных бумаг. Однако данным инструментом следует правильно управлять, ведь, помимо положительного его влияния, можно выделить и ряд недостатков. К примеру, постоянно изменяющаяся норма обязательных резервов порождает дисбаланс во всей так как приспособиться к новым условиям любому кредитному учреждению достаточно сложно. К тому же суммы, отчисляемые в резерв, подвергаются налогообложению, а значит, часть средств коммерческий бак теряет безвозвратно.

Должны содержать достаточно средств, чтобы сохранить финансовую устойчивость организации в изменяющихся условиях. Если их не хватает, то коммерческим банкам приходится брать ссуды у национального банка либо реализовывать часть своих ценных бумаг. А в итоге уровень общей ликвидности заметно снижается. Такую картину можно наблюдать при повышении норм резервирования. При их снижении высвобождаются кредитные ресурсы, которые идут на погашение существующей задолженности, что, соответственно, увеличивает ликвидность.

Норма обязательных резервов может повлиять на процентную ставку, уплачиваемую юридическими или физическими лицами в качестве вознаграждения за пользование кредитом. Конечно, когда правительство проводит политику «дорогих денег», сумма отчислений в резерв увеличивается - и тогда свободных кредитных ресурсов, находящихся в распоряжении банка, становится меньше. Это и является причиной роста процентной ставки по займам. Однако не всегда центральному банку удается воздействовать на коммерческие Может сложиться ситуация, при которой банки проводят масштабные операции и обладают большим количеством клиентов, а значит, и размер их прибыли будет достаточно высок. Устойчивое финансовое положение позволяет переводить на счет в национальном банке резервные требования, не меняя размер процентных ставок по кредитам и депозитам.

Поэтому государственным органам следует тщательно изучить рыночную конъюнктуру, исследовать банковский сектор, и только потом предпринимать конкретные меры воздействия на экономику. Конечно, любое изменение нормы обязательного резервирования должно быть тщательно продумано и обосновано. В условиях стабильной экономики введение изменений может негативно сказаться на всей банковской системе, тогда имеет смысл воспользоваться другими рычагами денежно-кредитной политики.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы Денежно-кредитная политика - 2006// Деньги и кредит. №12, 2005 г.-12с..

Для регулирования ликвидности банковской системы Банк России в числе других мер активно использовал такой инструмент денежно-кредитной политики, как обязательные резервы. В результате проведенных Банком России мероприятий, а также в связи с ростом привлеченных средств (обязательств) кредитных организаций, учитываемых при расчете размера обязательных резервов, подлежащих депонированию в Банке России (которые с января по сентябрь 2005 года увеличились на 45,0%, в том числе в валюте Российской Федерации на 64,6% и в иностранной валюте на 23,0%), сумма обязательных резервов увеличилась по сравнению с началом года в 2,7 раза, в том числе по привлеченным средствам в валюте Российской Федерации в 2,5 раза, по привлеченным средствам в иностранной валюте в 2,9 раза.

При этом по состоянию на 1 октября 2005 года из общей суммы обязательных резервов 35,0% за депонировано Сбербанком России 65,0% другими кредитными организациями. По результатам регулирования на 1 октября 2005 года недовзнос средств в обязательные резервы по действующим кредитным организациям составил 6,6%к сумме, подлежащей депонированию, против 14,9% по результатам регулирования на 1 января 2005 года.

С кредитных организаций, нарушающих установленный порядок формирования обязательных резервов, в том числе допускающих недовзнос в обязательные резервы, взыскиваются штрафы, а также к ним применяются другие меры воздействия, предусмотренные статьями 74 и 75 Федерального закона “О Центральном банке Российской Федерации (Банке России) ", вплоть до отзыва лицензии на осуществление банковских операций.

Требования минимальных резервов появились как страховка ликвидности кредитных институтов, как гарантия по вкладам клиентов. Этот мотив использования минимальных резервов существует и сегодня. Поддерживая ликвидность банков, центральный банк выполняет свою задачу "кредитора последней инстанции". В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком.

Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Однако в применении конкретных форм данного инструмента в разных странах наблюдаются существенные различия в зависимости от национальных особенностей развития финансового рынка. Центральными банками используются различные структуры минимальных резервов, амплитуда и частота колебаний их величины, специфика начисления процентов, условия, предоставляемые кредитным институтам при их рефинансировании.

Как инструмент денежной политики минимальные резервы выполняют двоякую роль: служат текущему регулированию ликвидности на денежном рынке и одновременно играют роль тормоза эмиссии кредитных денег коммерческими банками. Рост резервной нормы увеличивает количество обязательных резервов, которые должны держать банки. Тут либо банки потеряют избыточные резервы, понизив свою способность создавать деньги путем кредитования, либо они сочтут свои резервы недостаточными, и будут вынуждены уменьшить свои чековые счета и тем самым денежное предложение. Сильное повышение резервной нормы может свести на нет способность банковской системы к созданию кредитов.

Уменьшение резервной нормы действует на денежное предложение обратным образом. Оно переводит часть обязательных резервов в избыточные и, тем самым, увеличивает способность банков создавать деньги путем кредитования.

В механизме расчета ставок, а также в критериях, по которым они дифференцируются, в разных странах наблюдаются существенные различия.

Резервные обязательства ориентируются, как правило, по состоянию или росту определенной части обязательств кредитных институтов. Резервы, учитываемые на активной стороне банковского баланса, величина которых должна согласовываться с величиной выданных кредитов (при соблюдении коэффициента ликвидности), составляют исключение. Основной статьей при расчете минимальных резервов служит величина вкладов небанковских учреждений по пассивной стороне баланса. В некоторых случаях учету при определении величины минимальных резервов подлежат и межбанковские обязательства.

Эффективность инструмента обязательных резервов зависит от широты охвата ими различных категорий обязательств. Увеличивая спектр таких обязательств, центральный банк уменьшает возможность обхода своих требований со стороны кредитных институтов. Например, в обязательства, облагаемые минимальными резервами в Германии, включаются вклады до востребования, срочные и сберегательные вклады сроком до четырех лет, а также привлеченные средства на межбанковском денежном рынке и долговые обязательства - именные и на предъявителя - сроком до двух лет.

Размеры ставок по минимальным резервам существенно колеблются по странам. Наивысшие ставки установлены в Италии и Испании. На противоположном полюсе находится Япония, где ставка по минимальным резервам обычно не превышает 2,5%. Банк Англии, который практически не использует минимальные резервы как инструмент денежной политики, требует от кредитных институтов лишь 0,45% обязательств, подлежащих учету в минимальных резервах. Такую существенную разницу между ставками по минимальным резервам можно объяснить тем, что в странах, где установлена высокая резервная ставка, обязательства по минимальным резервам обычно не являются беспроцентными.

Во многих странах минимальные резервы практически уже не используются как инструмент "жесткого" регулирования, так как центральные банки предпочитают им более гибкую политику открытого рынка. В большинстве развитых стран в последние годы активность использования политики минимальных резервов в качестве инструмента регулирования банковской ликвидности и для контроля рентабельности банковских операций снизилась. В США ФРС уже давно отказалась от механизма изменения ставок минимальных резервов.

Несколько слов об операциях на открытом рынке. В 2006 году Банк России продолжал рассматривать операции на открытом рынке в качестве важного инструмента денежно кредитной политики. Учитывая накопленный в предкризисный период положительный опыт применения данного инструмента, предполагалось использовать для таких операций как правительственные ценные бумаги, так и облигации Банка России. Полномасштабному использованию операций с ценными бумагами в 2005 году препятствовали следующие факторы.

Во-первых, была продлена до II квартала 2005 года процедура новации по государственным ценным бумагам, что создавало неопределенность у участников рынка.

Во-вторых, сложившийся уровень доходности после новации не соответствовал в полной мере ожиданиям участников рынка, в результате чего объемы операций сохранялись на невысоком уровне.

В 2005 году Банк России активно проводил операции по покупке и продаже иностранной валюты на открытом рынке для предотвращения резких колебаний курса национальной валюты, противодействия спекулятивным настроениям участников рынка. Поскольку, как уже было отмечено, валютный курс является основным инфляционнообразующим фактором, поддержка стабильности на валютном рынке оказывает положительное влияние на достижение целей по инфляции.

Другая функция подобного резервирования заключается в том, что, изменяя процент резерва, ЦБ влияет на сумму свободных денежных средств коммерческих банков. В период бума для его "охлаждения" ЦБ повышает норму резерва, а в период кризиса - наоборот. Повышение нормы резерва на 1-2 процентных пункта - действенное средство ограничения кредитной экспансии. Как правило, норма минимальных резервов дифференцируется.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы. Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке.

Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Банки могут хранить и избыточные резервы - некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получать, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает Центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения.

= [(cr +1)/(cr +rr)] x MB ,

где Ms - предложение денег,- коэффициент депонирования (наличность - депозиты),- норма резервирования (резервы - депозиты),- денежная база.

На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Рефинансирование банков.

Ставка рефинансирования - процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая, как кредитор в последней инстанции. Это очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Государство не должно допускать резких изменений ставки рефинансирования. Колебания учетной ставки (ставки рефинансирования) отражают нестабильность российской экономики.

Как известно, повышение учетной ставки влечет за собой "удорожание" кредитов и, следовательно, снижение инвестиций. Этот инструмент денежно-кредитной политики не всегда использовался грамотно и часто вступал в противоречия с другими составляющими государственной политики.

В настоящее время рефинансирование осуществляется путем предоставления внутридневных кредитов (с 1998 г.), однодневных расчетных кредитов (кредит "овернайт") и ломбардных кредитов (с 1996 г.).

Повышая процентную ставку, национальный банк меньше стимулирует банки к выдаче ссуд, что уменьшает денежную массу.

Джон Кейнс отмечал, что изменение учетной ставки, «главным образом является средством регулирования количества «банковских денег», и часто использовалось с целью ограничения денежного предложения».

Изменение нормы обязательных резервов. Международный опыт показывает, что даже незначительные колебания нормы обязательных резервов ведут к существенным изменениям в размерах предложения денег (это напрямую связано с понятием банковского мультипликатора, его существование объясняется тем, что каждый из банков при различных межбанковских операциях обязан делать отчисления согласно нормы обязательных резервов, что приводит к значительному изменениям количества денег). Поэтому часто норму обязательных резервов не меняют, а пользуются этим инструментом фискальной политики только в крайних случаях.

Чрезмерное повышение нормы обязательных резервов чревато снижением деловой активности банков, невозможностью эффективного использования привлеченных ресурсов, что, в свою очередь, является тормозом развития банковской системы и может привести к ее кризису.

Значительное уменьшение нормы резервов может привести к резкому увеличению денежной массы и, как следствию, росту уровня цен, то есть росту темпов инфляции.

Одной из важнейших задач, стоящих перед центральным банком, Джон Кейнс считал контроль над совокупным объемом «банковских денег», создаваемых коммерческими банками.

Он считал, что преимущество этого метода состоит в том, что он оказывает прямое воздействие на величину банковских резервов и приводит их к изменению в нужном для центрального банка направлении.

Примечательно, что Джон Кейнс раскрыл сущность и механизм действия этого метода в работе «Трактат о деньгах» вышедшей до начала практического применения норм обязательных резервов.

Операции на открытом рынке предполагают, с одной стороны, покупку и продажу государственных облигаций национальным банком, с другой стороны – коммерческими банками, организациями и населением.

Продавая облигации, национальный банк может уменьшить денежное предложение или использовать полученные от продажи деньги для сокращения дефицита бюджета, не покрываемого за счет налоговых поступлений. Действенность системы операций на открытом рынке в большой степени зависит от уровня развития финансовой системы и доверия населения государству.

Джон Кейнс сделал вывод о превращении операций на открытом рынке в основной инструмент фискальной политики, но он явно преувеличивал роль и эффективность этого инструмента. Он писал, что регулярное применение этого инструмента «позволяет центральному банку поддерживать уровень резервов коммерческих банков на том уровне, на котором он пожелает». Однако использование этого метода ограниченно, так как при значительном увеличении массы государственных облигаций растет государственный долг, что приводит к некоторым отрицательным последствиям, в том числе, связанным с нестабильностью национальной валюты и инфляции.

Следует отметить, что действие описанных выше инструментов в большой степени зависит от уровня развития банковской системы и от того, какова доля денежного агрегата М0 в общей денежной массе. Чем меньше его доля (то есть чем больше используется безналичных расчетов для оплаты экономических благ), тем легче будет управлять денежным предложением с помощью описанных выше инструментов.

Очень важным инструментом антиинфляционной политики является контроль над денежной эмиссией. Она должна производится по трем каналам: кредитование государства, хозяйства и под прирост золотовалютных резервов.

Эмиссия денег должна проходить в определенных рамках и должна жестко контролироваться. В случаях дефицита денежной массы начинают возникать неофициальные «эмиссионные центры», выпускающие различные денежные суррогаты, которые насыщают значительную часть хозяйственного оборота. Появление таких суррогатов затрудняет расчет реальной массы денег, что приводит к принятию ошибочных решений. Кроме того, уменьшение денежной массы уменьшает совокупный спрос, что приводит к последующему уменьшению совокупного предложения и краху экономики.

Избыточная эмиссия денег приводит к значительному увеличению денежной массы, что, в свою очередь, вызывает рост совокупного спроса и, как следствие, рост уровня цен, так как экономические субъекты не в состоянии в течение короткого промежутка времени увеличить предложение.

Логика регулирования инфляции, по Кейнсу, такова: контроль нельзя сосредоточить лишь на динамике наличного обращения; регулирование инфляции должно осуществляться в значительной степени через контроль над «банковскими деньгами». Однако в целом он считал важным элементом регулирования инфляции контроль над налично-денежной массой в обращении вследствие того, что этот фактор проще всего поддается регулированию со стороны центрального банка.

Джон Кейнс рассматривал денежно-кредитное регулирование как искусство, которое должно применяться своевременно и в нужных пропорциях; считал необходимым постоянное развитие его техники, с тем, чтобы регулирование было быстрым и эффективным.

В целом же для корректного регулирования эмиссии было разработано Золотое правило монетаризма , которое рекомендует проводить предсказуемую фискальную политику с устойчивым ростом денежной массы на 3 – 5% в год.

Приведенные выше инструменты борьбы с инфляцией могут быть использованы государством для борьбы с инфляцией, но ошибочно полагать, что монетарные инструменты – это единственный способ влияния на инфляцию. Объем денежной массы, конечно, влияет на инфляционные процессы, но его влияние не безгранично. Нельзя бороться с инфляцией только путем сжатия денежной массы.

1.3. Немонетарные инструменты антиинфляционной политики.

На уровень инфляции, кроме размеров денежной массы, бюджетного дефицита и государственного долга, очень сильно влияет реальное состояние экономики. Поэтому стратегия экономического роста при инфляции издержек может в значительной степени помочь «победить» инфляцию.

Таким образом, при отборе инструментов антиинфляционной политики появляется довольно надежный критерий: хороши те из них, которые в состоянии обеспечить экономический рост.

Рассмотрим некоторые из таких инструментов.

Особое место в антиинфляционной политике принадлежит банковской системе . Являясь институтом обмена, банк стал тем единственным каналом, по которому денежные средства перетекают в хозяйственный оборот. Будучи участником кредитных отношений, банк неизбежно преобразует деньги в капитал, осуществляет его прилив из одной отрасли, одного региона в другие отрасли национального хозяйства и регионы страны. В странах со слаборазвитой банковской системой описанные выше функции не могут быть выполнены банками, поэтому таким странам требуется развитие банковской системы. Банковская система должна быть связана с реальным сектором экономики, чтобы она могла оказывать реальное влияние на динамику производства.