Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью "срочных" активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

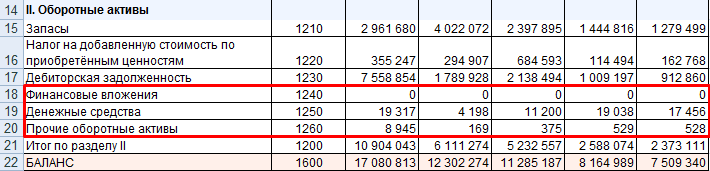

Значения для расчета коэффициента:

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

Текущее финансовое положение компании фактически представляет собой индикатор успешности ее деятельности на рынке: оно является результирующей всей суммы предпринятых ею финансовых операций, включая получение прибыли, текущую кредиторскую задолженность и другие.

Таким образом, если общий итог финансовой деятельности в течение рассматриваемого срока оказался положительным, можно констатировать, что полученные прибыли превзошли понесенные убытки и текущую кредиторскую задолженность, а значит, общее направление выбранной компанией политики было верным. В конечном итоге постоянная корректировка реализуемой тактики, включая размеры текущей кредиторской задолженности, в рамках выбранной стратегии позволит свести такие потери к минимуму, тем самым максимизировав общий финансовый результат компании, увеличив коэффициент покрытия долга и сделав ее более эффективной по сравнению с конкурентами.

Для понимания того, какие шаги в рассматриваемом временном периоде были верными, а от каких следовало отказаться, необходим тщательный анализ финансовой ситуации, включая текущую кредиторскую задолженность как в статическом, так и в динамическом разрезе. Источником информации для такого анализа в обоих случаях станет бухгалтерская отчетность компании, которая показывает все аспекты ее финансовой деятельности, а значит, служит базисом для осуществления необходимого анализа. При этом, говоря о содержании бухгалтерской отчетности, следует иметь в виду, что ее статический аспект представляет собой основные характеристики финансового состояния компании на сегодняшний день, являющиеся результатом ее хозяйственной политики в прошедшие периоды: он находит свое отражение в разделе, где представлена отчетность о прибылях и убытках.

Динамический аспект анализа финансового состояния компании, в свою очередь, подразумевает рассмотрение изменений этих характеристик, включая текущую кредиторскую задолженность, поскольку важным для экономиста, бухгалтера или другого специалиста, анализирующего бухгалтерскую отчетность предприятия, является не только конечный результат ее хозяйственной деятельности, но и то, каким именно образом она добилась таких результатов. Эта информация, необходимая для такого рассмотрения, содержится в разделе, который показывает движение денежных средств на балансе компании.

Сопоставление и анализ характера этих показателей обыкновенно осуществляется не только на основании значений абсолютных цифр, но и посредством использования относительных индикаторов, в частности, расчета разнообразных показателей и коэффициентов, включая коэффициент задолженности. Их использование в некоторых ситуациях является даже более целесообразным, чем сравнение абсолютных показателей, поскольку именно финансовые коэффициенты, включая коэффициент задолженности, могут позволить специалисту глубже понять ключевые тенденции финансовой политики компании, а также вовремя заметить признаки некоторых проблем в отношении текущей кредиторской задолженности, которые можно устранить с относительно небольшими потерями, если своевременно предпринять усилия в этом направлении.

В целом можно констатировать, что тщательный анализ финансовой деятельности компании ее специалистами и руководством полезен в любой ситуации. В случае наличия очевидных провалов, сопровождающихся экономическими потерями, расчет коэффициентов, включая коэффициент задолженности, поможет понять, каковы были причины таких действий, насколько сильно они сказались на финансовом положении компании и в каком направлении следует работать, чтобы их устранить. Если же дела организации идут успешно, финансовый анализ поможет устранить мелкие недочеты в хозяйственной политике и закрепить достигнутые результаты.

Однако еще более пристальное внимание будет уделено рассмотрению показателей эффективности экономической деятельности предприятия и расчету основных коэффициентов, включая коэффициент задолженности, в том случае, если оно обратится в кредитное учреждение для получения займа. Современная экономика достаточно часто вынуждает руководителей компаний прибегать к этому средству для того, чтобы пополнить оборотные средства, расплатиться с поставщиками, завершить строительство дополнительных мощностей или воспользоваться им для других целей. Однако все эти ситуации объединяет необходимость наличия достаточно хороших финансовых показателей у компании, которая планирует выступить в качестве заемщика.

В такой ситуации уже специалисты банка приступят к изучению ее финансовой отчетности и имеющейся текущей задолженности. Ведь им нужно будет оценить, насколько обратившаяся к ним компания в состоянии будет не только вернуть долг по истечении срока, указанного в договоре, но и обслуживать его до этого момента, выплачивая разнообразные комиссии и проценты по кредиту. От этого, в свою очередь, зависит финансовое положение самого банка.

В процессе изучения бухгалтерских балансов и текущей кредиторской задолженности организации-заемщика специалисты банка рассчитают несколько десятков основных коэффициентов, включая коэффициент долга.

Коэффициент денежного покрытия долга является одним из основных коэффициентов, применяемых для оценки финансового положения компании.

Формула коэффициента задолженности представляет собой отношение разности денежного потока организации и ее обязательств по выплате дивидендов к объему объему совокупного долга.

Таким образом, в общем виде Кпд=(денежный поток — дивиденды) / совокупный долг.

Для того чтобы лучше разобраться в этой формуле, полезно понимать, какие именно показатели скрываются за каждой составляющей, необходимой, чтобы посчитать коэффициент задолженности. Так, под денежным потоком компании понимается разница между полученными ею доходами и понесенными расходами за определенный период времени. Дивиденды, вычитаемые из него, учитываются как размер выплат по дивидендным обязательствам за тот же период времени, за который рассчитан денежный поток. Наконец, совокупный долг организации в формуле является отражением суммы ее долговых обязательств на данный период времени. В частности, в бухгалтерском балансе этот компонент формулы находит свое отражение в разделе, где показывается текущая кредиторская задолженность организации.

Учет величины дивидендных выплат в этом коэффициенте производится на основании нескольких соображений. В первую очередь важно то, что дивиденды могут являться обязательным элементом финансовой политики компании, если это зафиксировано в ее уставе или других документах. В этом случае рассмотрение денежного потока за вычетом таких обязательств позволяет более точно оценить финансовые возможности компании в части покрытия имеющейся величины долга.

Кроме того, даже если выплата дивидендов в данной компании не является обязательной частью ее финансовой политики, важно принимать во внимание предшествующую дивидендную историю. В частности, если на протяжении многих лет или даже десятилетий организация исправно выплачивала дивиденды своим акционерам и однажды отказалась от совершения дивидендных выплат, это может быть рассмотрено как признак ухудшения ее финансового положения, что повлечет за собой определенные репутационные риски для организации. При этом существенно, что такой вывод могут сделать не только сами акционеры, но и, в случае, если эта информация получит большой общественный резонанс, партнеры компании. Кроме того, к таким же выводам при определенных обстоятельствах может прийти и кредитная организация, предоставившая компании заем, а это может повлечь за собой более строгий контроль и ужесточение условий кредитной политики с ее стороны.

Интерпретация значения коэффициента покрытия долга достаточно проста. Поскольку совокупный долг является в приведенной формуле знаменателем, для самой компании заемщика наиболее благоприятной является ситуация, когда значение этого коэффициента является максимальным. Это связано с тем, что в таком случае он демонстрирует не просто достаточную для покрытия имеющихся долговых обязательств величину денежного потока компании, но и наличие определенного объема свободных средств, которые компания может использовать для развития или на другие важные для нее цели.

При этом следует принимать во внимание, что коэффициент задолженности является обратным периоду выплаты долга. Формула расчета такого периода, соответственно, выглядит следующим образом: Пвд=совокупный долг / (денежный поток — дивиденды). Он показывает, какое количество времени потребуется организации для выплаты имеющихся долговых обязательств при сохранении основных характеристик дивидендной политики. Соответственно, поскольку эти коэффициенты противоположны, наибольшему значению коэффициента покрытия долга соответствует наименьший период выплаты долга.

Коэффициент покрытия долга представляет собой показатель, с помощью которого можно легко и правильно оценить, сможет ли конкретная организация реализовывать свои обязательства по имеющимся долгам. Данный показатель является очень важным и нужным для тех компаний, которые занимаются выдачей денежных средств другим фирмам, а при этом для них важным моментом является то, что деньги должны быть возвращены в полном размере с начисленными процентами и в установленное время.

Следует отметить, что сегодня практически ни одна современная компания не может представить своего существования и развития без привлечения заемных средств. При этом получить их становится все сложнее, поскольку появляется большое количество предприятий, которые просто не могут исполнять свои обязанности, что приводит к их банкротству, а вот кредиторы при этом могут терять довольно существенные денежные средства. Поэтому к каждому потенциальному заемщику сегодня предъявляются очень серьезные и многочисленные требования, которым он должен отвечать.

В ином случае рассчитывать на получение заемных средств не стоит. При этом нередко именно возможность взять деньги взаймы является единственным выходом для развития компании, для выхода ее из кризиса, для открытия новых филиалов или для других целей. Однако денежные средства в долг обычно выдаются очень легко различными кредитными организациями только в том случае, если в качестве потенциального заемщика выступает стабильная, крупная и перспективная компания с высоким показателем платежеспособности, поскольку тогда есть уверенность в полном и своевременном возврате всех средств.

Каждый банк перед выдачей кредита, который представляет собой большую сумму денег, тщательно оценивает предполагаемого должника, а при этом рассчитывается коэффициент покрытия долга. Для этого важно знать, какие данные должны иметься для расчетов, а также какую специфическую формулу нужно для этого применять. Для этого нужно знать сумму чистого дохода, который рассчитывается за конкретное время. Этот показатель следует разделить на все долговые обязательства, имеющиеся у компании за тот же промежуток времени. Зная, как рассчитать этот коэффициент, можно получить данные, на основании которых будет понятно, следует ли выдавать денежные средства в долг конкретной компании или существует высокая вероятность того, что она не сможет справиться со своими обязательствами.

Полученный в результате расчётов коэффициент является достаточно точным и понятным, поэтому именно с его помощью можно легко оценить платежеспособность и ответственность организации, которая желает получить кредит на значительную сумму денег. При этом можно точно знать, сможет ли компания выплатить все средства, когда в этом возникнет необходимость. Коэффициент должен быть больше единицы, поскольку в этом случае можно рассчитывать на возврат денег в полном объеме. Если же этот показатель ниже 1, то можно с уверенностью утверждать, что финансовое состояние данной организации является не очень хорошим, поэтому нужно тщательно взвесить все риски и предполагаемую прибыль, поскольку велика вероятность, что деньги, выданные в долг, не смогут быть возвращены этой компанией.

Важно отметить, что данный коэффициент необходимо рассчитывать и каждой компании, которая предполагает взять в ближайшем будущем кредит, поскольку необходимо точно определиться с тем, сможет ли она отвечать по своим обязательствам. Также следует убедиться, что полученные в качестве займа средства будут направлены на развитие компании, а при этом на самом деле будут вложены в нужные направления, что приведет к увеличению прибыли. Потому важно трезво оценить свои возможности, а при этом принять решение, нужно ли брать кредит или же он может стать причиной банкротства компании в будущем.

Содержание Срочное изготовление печатей и штампов Кто будет выступать в качестве покупателей Где открывать бизнес Оборудование для ведения бизнеса Существует много разновидностей бизнеса, которые могут быть начаты людьми, обладающими предпринимательскими способностями. Причем каждый вариант обладает своими уникальными особенностями и параметрами. Срочное изготовление печатей и штампов Бизнес-идея изготовления печатей и штампов считается достаточно привлекательной в плане..

Содержание Бизнес-идея по изготовлению открыток Как открыть бизнес, основанный на создании открыток на заказ Сотрудники Помещение Как продавать созданные открытки Многие люди, обладающие определенными предпринимательскими способностями, задумываются об открытии собственного бизнеса, а при этом оценивают и рассматривают большое количество различных вариантов для открытия. Довольно интересной считается бизнес-идея изготовления открыток, поскольку открытки являются такие элементы, спрос..

Содержание Выбор помещения для тренажерного зала Что нужно для того, чтобы открыть тренажерный зал? Тренажерный зал становится все более популярным в современном мире, поскольку все больше людей задумываются о том, чтобы вести здоровый образ жизни, предполагающий правильное питание и занятия спортом. Поэтому открыть тренажерный зал может любой бизнесмен, однако для получения хороших доходов необходимо продумать..

Содержание Место расположения магазина Ассортимент товаров Продавцы Бижутерия является обязательным предметом гардероба каждой женщины, которая следит за собой и старается выглядеть привлекательно и ярко. Поэтому открыть свой магазин бижутерии хочет практически каждый предприниматель, который осознает возможность получения хороших прибылей. Для этого необходимо изучить все имеющиеся перспективы, составить бизнес-план и спрогнозировать возможный доход, чтобы решит, будет..

Способность компании выполнять свои обязательства может выражаться в таком экономическом показателе, как коэффициент покрытия долга. По сути, это процент соотношения прибыльности бизнеса и долговых обязательств. Пограничным показателем его вычисления является единица.

Показатель равный и больше единицы свидетельствует об успешности бизнеса и способности компании отвечать перед кредиторами. Данные расчёта, не достигающие рубежа или уходящие далеко в минус, указывают на серьёзные проблемы в деятельности компании, в частности, неспособность погашения кредиторской задолженности.

Экономика – наука, построенная на математическом анализе, в силу этого в экономической теории можно встретить немало показателей, именуемых коэффициентами.

Они используется при анализе бизнес-процессов, их успешности или регрессивности. Оценка бывает, необходима в ситуации, когда возникает вопрос о банкротстве компании, возмещения кредиторской задолженности или приобретении бизнеса. Полезная информация о ликвидации предприятия и банкротстве .

Экономика – наука, построенная на математическом анализе, в силу этого в экономической теории можно встретить немало показателей, именуемых коэффициентами.

Они используется при анализе бизнес-процессов, их успешности или регрессивности. Оценка бывает, необходима в ситуации, когда возникает вопрос о банкротстве компании, возмещения кредиторской задолженности или приобретении бизнеса. Полезная информация о ликвидации предприятия и банкротстве .

Современные бизнес-процессы и коммерческую деятельность сложно представить без финансовых вливаний извне. Начинающим компаниям найти инвесторов бывает не просто, в силу этого, для развития, руководители или владельцы бизнеса прибегают к заёмным средствам. Для того чтобы проверить эффективность и целесообразность применения заёмных средств производится расчёт данного коэффициента. При расчёте применяется математическая формула.

В целом, коэффициент задолженности позволяет понять, способна ли компания выполнить взятые финансовые обязательства, а также избежать ситуации, в которой фирма просто работает на кредит. Иными словами, получаемая прибыль уходит на погашение кредиторской задолженности.

Коэффициент покрытия долга – это соотношение ежегодных выплат по текущей кредиторской задолженности, рассчитываемых, исходя из самоамортизирующегося займа или кредиторской задолженности к годовой операционной прибыли в чистом виде.

Коэффициент покрытия долга – это соотношение ежегодных выплат по текущей кредиторской задолженности, рассчитываемых, исходя из самоамортизирующегося займа или кредиторской задолженности к годовой операционной прибыли в чистом виде.

Формула выглядит следующим образом:

DCR = DS\NOI , где:

Данная формула применяется при изучении бухгалтерских документов и баланса. Одновременно применяется ряд других показателей, при этом данный показатель занимает ключевое значение. Он показывает соотношение между текущими денежными потоками бизнес-процессов, обязательств по дивидендным выплатам к совокупной кредиторской задолженности. Для полного понимания его значения, следует понимать значение основных составляющих расчёта.

Денежный поток – это разность между полученной прибылью и расходами за конкретный период. Отсюда же вычитаются выплаты по дивидендам. Имеет значение и обязательность выплаты дивидендов, например, в том случае, если эта отражено в уставных документах компании. Тогда при расчёте их необходимо учитывать. Коэффициент в этом случае будет рассчитан, верно, и без погрешностей.

Но даже если дивиденды обязательными не являются, предыдущую историю выплат по дивидендам следует учитывать.

Ситуация, когда ежегодно, на протяжении нескольких лет, выплачивающая дивиденды компания, вдруг отказалась производить выплаты, говорит об ухудшении её финансового положения.

Под совокупной задолженностью принято понимать суммы выплат по обязательствам за отдельный период. Применительно к бухгалтерской отчётности данный показатель отражён в графе текущей кредиторской задолженности.

Успешная деятельность предприятия зависит от грамотной работы с задолженностями контрагентов. Как происходит и правила — читайте на нашем ресурсе.

Информация о счетах задолженности перед бюджетом . Правильное оформление отчётности — важная составляющая часть работы каждой компании.

Так, если расчёт показывает, что коэффициент задолженности меньше единицы, можно сделать вывод о присутствии в деятельности фирмы ряда финансовых затруднений. Очень важно изучение показателя в динамике. При этом при системном снижении этого показателя можно говорить о неудовлетворительной работе предприятия. Если эта информация получит огласку, можно ожидать усиленного контроля со стороны кредиторов и об уменьшении числа партнёров.

Так, если расчёт показывает, что коэффициент задолженности меньше единицы, можно сделать вывод о присутствии в деятельности фирмы ряда финансовых затруднений. Очень важно изучение показателя в динамике. При этом при системном снижении этого показателя можно говорить о неудовлетворительной работе предприятия. Если эта информация получит огласку, можно ожидать усиленного контроля со стороны кредиторов и об уменьшении числа партнёров.

Коэффициент задолженности с растущей положительной динамикой показывает об эффективном развитии бизнес-процессов и о способности организации погасить кредиторскую задолженность.

Достижение максимально возможных показателей позволяет сделать вывод не только об успешности работы компании, но и о наличии свободных средств, которые могут быть использованы на развитие и расширение её бизнес-процессов, а также внедрены в маркетинговые технологии или рекламу.

Также следует учитывать и тот момент, что коэффициент задолженности по отношению к сроку выплаты кредиторской задолженности является обратным. Он позволяет рассчитать временной промежуток, за который компания сможет произвести погашение кредиторской задолженности, сохраняя при этом дивидендную политику. Соответственно максимальное значение данного показателя указывает на наименьший срок выплаты долга.

Максимальное значение коэффициента указывает на наименьший срок выплаты долга.

Коэффициенты и их значения, в том числе и коэффициент задолженности, – это основные показатели, вычисление которых проводится на основе финансовой и бухгалтерской отчётности компании. С их помощью можно определить текущее состояние её дел.

При анализе используется одновременно несколько коэффициентов, каждый из которых позволяет определить:

Иными словами определить ликвидность и платёжеспособность компании.