Многие современные родители все чаще задумываются о благополучии своих детей, и одним из наиболее надежных способов придания уверенности в завтрашнем дне по-прежнему остается создание своеобразного "резервного" фонда в виде материального капитала. Однако просто хранить деньги дома неразумно, поскольку инфляция безжалостно "съест" львиную долю сбережений. Совсем другое дело - банковский вклад, ведь проценты, начисляемые банком, могут не только покрыть инфляционные потери, но еще и принести прибыль.

Нельзя не отметить и тот положительный момент, что с введением системы страхования вкладов хранить сбережения в российских банках стало более безопасно.

Преимущества банковских депозитов очевидны, но вот только Как открыть вклад на ребенка, ведь он еще не достиг совершеннолетия? На самом деле все гораздо проще, чем может изначально показаться.

Гражданский кодекс подразделяет всех граждан на три категории:

Среди обилия предложений Сбербанка выгодно выделяется вклад на ребенка. Услуга позволяет открыть депозит на несовершеннолетнего гражданина и получать ежемесячный пассивный доход.

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Часто бабушки или дедушки делают такие вклады для своих детей или внуков, по этому им будет полезно знать .

Владельцем счета является ребенок. Только он может управлять денежными средствами, внесенными на его имя. Однако возможность контролировать депозит появляется только в момент достижения гражданином 18 лет. Частичное право на управление капиталом появляется у ребенка в 14 лет. Получив паспорт, несовершеннолетний гражданин может вносить деньги на счет и снимать начисленные проценты.

Открыть вклад на детей можно только в отделении Сбербанка.

Список возможностей для пополнения счета шире. Дополнительную сумму можно внести:

Чтобы пополнить счет, нужно знать его реквизиты. Информация необходима для осуществления перевода.

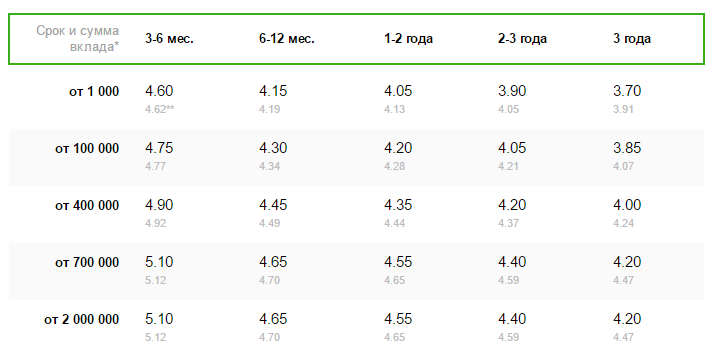

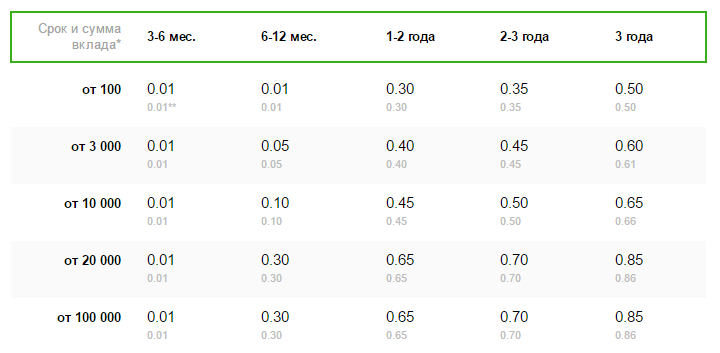

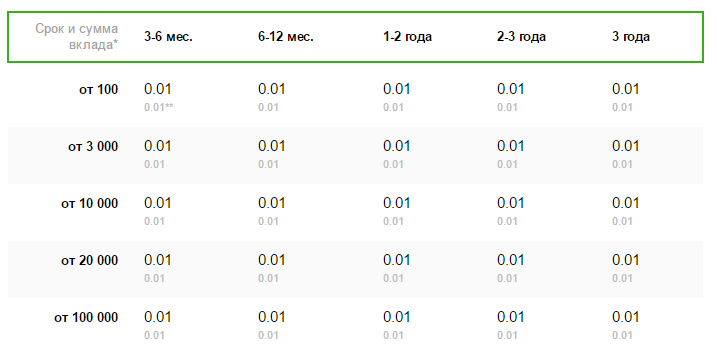

От величины процентной ставки зависит доходность целевого вклада на детей. Показатель не является фиксированным. Он может колебаться под влиянием ряда факторов:

Ставка по рублевому депозиту в Сбербанке может варьироваться от 3,75 до 5,12%. Размер процентов не является постоянным . Если клиент периодически пополняет счет, ставка может меняться. Величина дохода автоматически увеличивается в момент достижения вкладом следующей суммовой градации.

Процентные ставки действительны с 04.04.2017

Рубли Доллары США Евро

Внесения депозита до совершеннолетия гражданина выполняется строго в отделении банка. Выполнить действие удаленно не получится . Перед тем, как открыть вклад на ребенка в Сбербанке, потребуется подготовить пакет документации. Заявитель должен иметь при себе:

Собрав бумаги, человек должен обратиться в любое отделение Сбербанка и сообщить о желании открыть счет на несовершеннолетнего ребенка. Сотрудники кредитного учреждения предложат составить договор. В нем отражаются условия взаимодействия с банком. Детально ознакомившись с документов и подписав его, нужно внести денежные средства на счет. Размер капитала не должен быть ниже 1 000 рублей. Когда счет пополнен, вклад считается открытым.

Возможно вы захотите застраховать свой вклад, как это сделать можете почитать у нас на сайте.

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Инфляция и последующая деноминация существенно обесценили вклады, открытые до начала 90-х годов 20-го века. Чтобы восстановить права граждан, Правительство издало Постановление №1092 от 25 декабря 2009 года. Нормативно-правовой акт установил порядок предоставления компенсаций. В 2017 году правом на их получение обладают граждане РФ, которые имели открытые депозиты на 20 июня 1991 года. Предоставление компенсаций осуществляется на следующих условиях:

Если человек ранее получал компенсации, выплата автоматически уменьшается на их сумму.

Срок хранения денег на счету тоже оказывает влияние на размер компенсации. Ее величина определяется с применением следующих коэффициентов.

Банковский вклад на имя несовершеннолетнего становится все более востребованным. Банки разрабатывают специальные условия, которые позволяют родителям серьезно задуматься о финансовой защите детей.

Вклады на детей могут быть пополняемым или не пополняемыми. В первом случае банку передается некая сумма денег, а затем происходит ежемесячное пополнение счета, открытого на ребенка.

Во втором случае банку передается некая сумма денег, и до окончания действия договора пополнять счет нельзя.

Выгоднее ежемесячно пополняемый вклад, ведь проценты начисляются не только на первоначально внесенную сумму, но и на ежемесячно вносимую. Сумма такого вклада увеличивается с прогрессией.

Для открытия вклада необходимо обратиться в любую финансово-кредитную организацию, изучив предварительно предлагаемые банком условия.

Банковские программы, которые могут быть использованы для детских вкладов, несколько разнятся. На что стоит обратить внимание?

Вклад должен быть не только выгодным, но и полностью приемлемым, поэтому обязательно нужно изучить следующие моменты:

Вклады на детей, предлагаемые банками, сегодня имеют практически идентичные условия, однако сроки и размеры годовой ставки могут иметь некоторые отличия.

Ряд финансово-кредитных организаций предлагают высокие процентные ставки по длительным (от года до пяти лет) детским депозитам. Как правило, их можно пополнять, но расходные операции в ряде случаев не предусмотрены.

Однако обращать внимание нужно не только на выгоду. Чтобы минимизировать риск потери денег, следует обращаться в учреждения, получившие лицензию Центробанка РФ для привлечения денежных вкладов от физлиц. Такие банки являются участниками системы страхования вкладов (ССВ).

Российское законодательство позволяет открыть банковский счет на несовершеннолетнего ребенка при условии выполнения некоторых несложных условий.

Такой вклад может несколько отличаться от традиционного «взрослого» депозита:

Банковский вклад открывается в день обращения, не требует предварительного сбора большого количества бумаг.

Большой популярностью пользуются целевые вклады на детей. Чаще всего банк позволяет открыть депозит на пять лет, хотя можно найти специальные условия, позволяющие воспользоваться этой услугой до достижения ребенком восемнадцатилетия.

Отличный вариант – возможность пролонгации договора автоматически. В этом случае договор с банком будет перезаключен в момент наступления прописанной в документе даты без всяких дополнительных условий.

Многие банки предлагают целевые детские вклады открывать на срок до пяти лет, однако можно найти предложения со сроком вклада до 18 лет.

Доход зависит от длительности срока размещения денег. Наилучшим вариантом будет вклад с возможностью пополнения и предусматривающий автоматическое перезаключение договора на новый срок.

Операции с банковскими вкладами подпадают под действие российского законодательства.

Вопрос об открытии вкладов на детей прежде всего решается с точки зрения определения статуса данной категории граждан согласно , Гражданского кодекса Российской Федерации.

Указанные статьи регламентируют вопрос о вкладах на несовершеннолетних следующим образом:

| Показатели | Описание |

| Сделки за детей до достижения ими 14-летия могут совершать | лишь родители либо законные представители несовершеннолетних (опекуны) |

| После получения гражданского паспорта в 14 лет | ребенок может совершать банковские операции, в том числе открывать вклады, с письменного разрешения матери и отца либо опекуна |

| С 18 лет | наступает возраст полной дееспособности — молодой человек может пользоваться всеми гражданскими правами, в том числе относительно пользования банковскими услугами |

| Полная дееспособность может наступить раньше 18-летия | однако только по судебному постановлению либо решению муниципального органа опеки. Причины для признания преждевременной дееспособности – бракосочетание, либо предпринимательская деятельность (трудиться несовершеннолетний при этом имеет право лишь с согласия матери или отца) |

Признание несовершеннолетнего полностью дееспособным позволяет ему совершенно самостоятельно открыть целевой либо накопительный вклад уже с 16 лет.

В условиях банковского договора обязательно прописаны условия использования вклада, в том числе варианты расторжения договора. Данные условия полностью соответствуют законодательству РФ.

Так, если возникла необходимость расторгнуть договор и вывести из банка сумму денег, следует приготовить документы соответственно одному из трех вариантов:

| Показатели | Описание |

| Если несовершеннолетний пока не отметил 14-летие | то родитель (родственник, опекун), открывший счет, должен обратиться в банк с паспортом, сберегательной книжкой на имя несовершеннолетнего, своим экземпляром договора. В некоторых случаях банки просят предоставить согласие муниципальных опекунских органов |

| Если ребенок достиг 14-летия | потребуется его паспорт, сберегательная книжка, на несовершеннолетнего ребенка, то есть официальное свидетельство о расторжении банковского договора, а также собственно договор с банком. Иногда доверенность банком не запрашивается, то есть ребенок сразу после получения паспорта, еще до наступления восемнадцатилетия, может без оповещения взрослых прекратить договорные отношения с банком, закрыть счет и забрать денежные средства вместе с процентами |

| После официального 18-летия | молодой человек должен предоставить паспорт, сберкнижку, заключенный с банком договор |

На проведение расходных операций по детскому вкладу:

В возрастном промежутке от четырнадцатилетия до восемнадцатилетия банки придерживаются следующих правил:

Оформление вклада на несовершеннолетнего проводится по схеме, аналогичной открытию взрослого вклада. Единственное отличие – отдельный пакет документов.

Этапы заключения договора следующие:

Следует учесть возможность открытия валютного вклада, а также вклада в драгоценных металлах или так называемого ОМС – в обезличенных металлах.

Можно ли открыть вклад на несовершеннолетнего ребенка в долларах? Безусловно.

В условиях резкого повышения стоимость американской валюты именно в таких депозитах есть смысл, хотя предсказать ситуацию на валютном рынке в условиях стремительно меняющейся политической ситуации весьма сложно.

Вклад в драгоценных металлах открывается так же, как обычный рублевый. На нем размещаются либо обезличенные металлы (их нужно приобрести у банка), либо слитки драгметаллов.

Такой вклад будет выгодным при долгосрочном размещении средств, как минимум на пять лет. Идеальный вариант – десятилетие.

Драгоценные металлы – это золото, палладий, серебро, платина. Выгода в том, что стоимость металлов медленно, но верно растет. Поэтому снимать деньги по вкладу стоит в тот момент, когда ценник на драгметалл достигнет максимума.

Процедура открытия вклада в драгметаллах точно такая же, как описано выше.

Документы, которые нужны для открытия вклада на несовершеннолетнего, несколько различаются в зависимости от возраста вкладчика.

Если ребенок еще не встретил четырнадцатилетие и не имеет паспорта, то возможности самостоятельный действий он не имеет.

Банковскому сотруднику для оформления договора понадобятся документы по следующему списку:

После наступления 14-летия ребенок обязан получить паспорт гражданина РФ.

Соответственно, список документов при открытии депозита изменится:

Если ребенок самостоятельно открывает вклад на свое имя (а такое право у него после наступления 14-летия появляется), он предъявляет свой гражданский паспорт и письменное согласие родителей (опекуна).

Видео: на что стоит обратить внимание при открытие вклада

При закрытии либо снятии некоторой суммы вклада, который был открыт на несовершеннолетнего младше 14 лет, обязательно следует предоставить разрешение, выданное органами опеки.

Возникает вопрос, какое отношение имеют к детскому вкладу, открытому родителями, бабушками, законными представителями органы опеки.

Дело в том, что банки стремятся максимально снять с себя ответственность, а потому руководствуются , Гражданского Кодекса, а также положениями Семейного кодекса.

Открытие, управление такими вкладами, а также вопросы их закрытия регулируются статьями 26-37 Гражданского Кодекса РФ.

Семейный кодекс:

Гражданский кодекс:

| Статья | Описание |

| 28 ГК РФ | определяет в качестве лиц, имеющих право осуществлять сделки (открывать вклады) за малолетних детей до 14 лет, только родителей, усыновителей и опекунов. Та же статья позволяет детям до указанного возраста совершать самостоятельные мелкие сделки, а также сделки, которые не нужно заверять у нотариуса либо регистрировать в госучреждениях |

| 37 ГК РФ | описывает право опекуна распоряжаться доходами несовершеннолетнего ребенка только в его интересах и по разрешению государственных органов опеки и попечительства. Закон запрещает опекуну совершать с имуществом подопечного любые действия, которые приводят к уменьшению имущества (в том числе денежных сумм вклада) ребенка |

| 31 ГК РФ | устанавливает нормы защиты интересов и прав как недееспособных, так и частично дееспособных лиц, к которым по возрасту отнесены несовершеннолетние до 14-летия и в момент наступления 14-летия (до момента совершеннолетия) |

| право на открытие счета на ребенка бабушками и дедушками |

Открытие денежного депозита, или банковского вклада на несовершеннолетнего – это один из способов позаботиться о его будущем. Выбрать тот или иной вид вклада можно исходя из целей сбережения денег и условий, предоставляемых банком.

Первые вклады на детей в их классическом понимании начал предлагать Сбербанк еще в начале восьмидесятых годов. Их популярность на время заметно упала. Сегодня опять многие обращаются в банк с целью открыть депозит на ребенка. Целью таких депозитов обычно является обеспечение ребенка личным капиталом на момент совершеннолетия, крупное приобретение, например, жилье, оплата обучения и т.д.

Оформить целевой вклад на имя ребенка может любой совершеннолетний. Часто это делают родители, а также бабушки и дедушки. Для его оформления необходимо обратиться в банк с паспортом и свидетельством о рождении ребенка. В банке могут предложить как обычный накопительный депозит, так и специальную программу.

Программы до совершеннолетия ребенка не пользуются популярностью, за исключением ситуаций, когда до этой даты осталось не более пяти лет. В среднем депозиты на имя ребенка заключают сроком на пять-шесть лет.

Если цель размещения средств - накопить на какую-либо покупку или на оплату обучения, стоит выбирать договора с возможностью пополнения и выплатой процентов в конце срока. Также выгодно оформлять депозиты с автопролонгацией и капитализацией процентов . Вкладчику перед подписанием договора стоит обратить внимание на условия автоматической пролонгации. Лучше договор пролонгировать под ставку, актуальную на момент продления, а не на первоначальную. В противном случае, вкладчик может оказаться в ситуации, когда среднерыночная ставка будет куда выше.

Самостоятельно открыть депозит ребенок может после достижения им 14-летнего возраста . Кроме документа, удостоверяющего личность, необходимо предъявить письменное разрешение родителя на открытие счета.

Дополнительным преимуществом открытия вклада на имя ребенка является то, что эти средства не могут стать предметом спора в случае расторжения брака родителей.

Осуществлять пополнение счета может сам вкладчик или ребенок при условии, что ему уже исполнилось 14 лет. Если депозит предусматривает частичное снятие, то несовершеннолетний ребенок может самостоятельно снимать только те средства, которые он вносил лично.

Процедура получения вклада и процентов зависит от того, какой возраст на эту дату имеет ребенок. Депозит обычно открывают на такой срок, чтобы дата окончания договора была позже совершеннолетия.

Согласно Гражданскому кодексу Российской Федерации, выделяются следующие возрастные группы: малолетние - до 14 лет, несовершеннолетние - от 14 до 18 лет, совершеннолетние - старше 18 лет.

До 14-летнего возраста денежными средствами может распоряжаться исключительно лицо, которое открывало счет. Он может забрать самостоятельно денежные средства по истечению срока договора или досрочно, если вклад предусматривает такую возможность.

После 14 лет наступает частичная дееспособность и ребенок может в какой-то мере распоряжаться деньгами. Для получения денег он должен обратиться с документом, удостоверяющим личность, в отделение банка. Многие кредитные учреждения требуют письменное разрешение от лица, который вклад открывал.

Если человек, который вносил средства, захочет его расторгнуть до совершеннолетия , то в некоторых банках у него попросят разрешение органов опеки и попечительства. Эта норма прямо не прописана в Гражданском кодексе, но финансовые учреждения не хотят брать на себя ответственность.

После достижения совершеннолетия , лицо, на имя которого был открыт депозит, имеет право его забрать самостоятельно. Для этого необходимо предъявить паспорт и договор.

Прежде чем разместить денежные средства, необходимо убедиться, что финансовое учреждение входит в систему страхования вкладов. Это будет гарантией того, что по завершении договора ребенок получит свои средства. Только не стоит размещать в одном банке с учетом всех пополнений и капитализации процентов сумму больше 1400000 рублей.

Прежде чем разместить денежные средства, необходимо убедиться, что финансовое учреждение входит в систему страхования вкладов. Это будет гарантией того, что по завершении договора ребенок получит свои средства. Только не стоит размещать в одном банке с учетом всех пополнений и капитализации процентов сумму больше 1400000 рублей.

Сбербанк предлагает вклад «Пополняй», который может открыть родитель или законный представитель ребенка. Оформить его можно в отделении банка, а пополнение доступно через интернет-банк «Сбербанк Онлайн» или мобильное приложение. Стоит обратить внимание, что онлайн пополнение происходит по реквизитам банка, состояние счета в системе не отображается. Полное снятие депозита до совершеннолетия ребенка возможно только при наличии разрешения органов опеки и попечительства. С 14 лет ребенок имеет право сам пополнять вклад, а также начисленные проценты.

На сегодняшний день банк предлагает следующие условия:

Углеметбанк предлагает клиентам, которые хотят открыть депозит на имя несовершеннолетнего ребенка, программу «Вклад в будущее». Деньги можно разместить только в российских рублях Условия следующие:

В банке Зенит есть вклад «Детский». Вклад можно открыть в пользу любого лица, не достигшего совершеннолетия, с которым есть родственная связь. Родство необходимо подтвердить документально. Лицо, которое размещает средства, может само определить возраст ребенка, по достижении которого он имеет право доступа к деньгам (но не раньше 14 лет).

Средства банк принимает на следующих условиях:

В этом материале речь пойдет про вклады (счета) несовершеннолетних

граждан, оформляемых родителями, дедушками, бабушками или опекунами, а также о вкладах (счетах) несовершеннолетних

граждан, оформляемых ими самостоятельно. То есть, об оформлении сберкнижки на ребенка или дебетовой карты. Современное поколение молодых людей все больше и больше проявляет интерес к финансам, и в том числе к открытию банковских вкладов несовершеннолетних. «Фарфоровые копилки» в виде кошечек, в которые обожали складывать свои деньги дети лет 40 – 50 назад, нынешнюю молодежь уже не привлекают, им подавай вклад в банке, да еще и с высоким доходом в виде процентов. И это правильно, темп жизни сменился, и несовершеннолетние граждане должны уметь работать с банками с детства, должны уметь открывать банковские вклады, подписывать договора на открытие счета, оформлять сберегательную книжку или дебетовую карту банка, т.е должны уметь считать и рационально распоряжаться своими сбережениями.

Сегодня вклады (счета) несовершеннолетним или самими несовершеннолетними

, как правило, открываются:

Гражданским Кодексом РФ (ГК РФ) от 26.01.1996 N 14-ФЗ устанавливаются периоды жизни человека, в процессе которых несовершеннолетние граждане переходят от одной фазы дееспособности к другой. Там же определяются и их права. Вот эти три периода жизни и дееспособности:

Вопрос: Мои родители открыли вклад на имя моей восьмилетней дочери. Могу ли я распоряжаться средствами на счете по вкладу? Когда моя дочь сможет сама распоряжаться вкладом?Ответ: Получить деньги с вклада, открытого на имя несовершеннолетнего, в возрасте до 14 лет, может любой из родителей по предъявлении своего паспорта и письменного разрешения органа опеки и попечительства. По достижении ребенком 14 лет он вправе сам распоряжаться вкладом по предъявлении своего паспорта, письменного разрешения органа опеки и попечительства и письменного разрешения одного из родителей. По достижении ребенком 18-летнего возраста вкладчик может самостоятельно распоряжаться вкладом.

Так, пунктом 1 статьи 31 ГК РФ определено, что опека и попечительство устанавливаются для защиты прав и интересов недееспособных или не полностью дееспособных граждан. А в п.2 этой же статьи говорится, что опека и попечительство над несовершеннолетними устанавливаются при отсутствии у них родителей, усыновителей, лишении судом родителей родительских прав, а также в случаях, когда такие граждане по иным причинам остались без родительского попечения, в частности когда родители уклоняются от их воспитания либо защиты их прав и интересов.

А в соответствии с п. 1 ст.37 ГК РФ для опекунов вводится порядок, при котором: «Доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, а также доходы, причитающиеся подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, расходуются опекуном или попечителем исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства».

Оформляя банковские вклады на несовершеннолетних граждан в возрасте до 14 лет (т.е. сберкнижку на ребенка), родители, бабушки и дедушки, опекуны и усыновители должны помнить следующее: