Вообще накопительные карты – это довольно удобный способ не только хранить свои деньги, но также копить определенную сумму денег за счет процентов, которые будут капать к вам на счет за счет определенного остатка. В данной статье мы разберем все основные плюсы и минусы накопительной карты ВТБ 24 ее проценты, а также выгодность ее оформления.

Накопительная карта ВТБ 24 — накопи на отдых к лету!

Накопительная карта ВТБ 24 имеет довольно высокий процент начислений по вашему счету. Сам процент может вырасти до 8,5 %, но данную цифру можно увеличить. Для этого вам нужно открыть одну дополнительную со специальной программой «Сбережения».

Также вам нужно открыть вклад на накопительном счете и разместить определенную сумму денег. Вообще если вы все же решили использовать базовые 8,5 %, то это тоже довольно неплохо. Но нужно помнить, что изначально данный процент будет не таким высоким.

Чтобы накопительный процент вырос, нужно чтобы ваша сумма на счету не падала. Также он будет расти если вы будете данную сумму пополнять. Тогда процент будет расти до определенного момента:

Вы можете хранить свои деньги в различной валюте как в долларах и в евро. От валюты также зависит процент, который будет вам начисляться. При малых суммах доллар имеет процент 0,1 %, при больших он может вырасти до 0,80 %. У евро же будет постоянно процентная ставка 0, 01 %.

Самым главным преимуществом является то, что при снятии денег вы не теряете проценты, что не сказать по поводу многих вкладов в банке. Это довольно удобный и живой счет, который поможет вам копить ваши сбережения, а также приумножать их. Также ваши средства будут страховаться как любой накопительный вклад.

Сам процент по средствам растет практически с каждым месяцем. Вы можете сделать автоматическое пополнение в интернет-банкинге через ваш личный кабинет. Данное пополнение можно сделать с любого счета или карты ВТБ 24. Вы можете снять или пополнить счет, без каких-либо ограничений в любом отделении банка, банкомате, либо через ВТБ 24-онлайн.

Например, у вас уже есть , и ваша зарплата равна 40 000 рублей. В итоге вы можете настроить автоматическое пополнение накопительного счета карты на 1500 рублей и в конце вашего года у вас будет уже 18 000 рублей. Это довольно удобная вещь, если у вас есть лишние деньги и вы хотите их преумножить.

Вы можете оформить или открыть накопительный счет через интернет-банк или любое отделение банка. Для использования интернет-банка у вас должен быть логин и пароль от вашего личного кабинета. Если у вас пока нет данной информации, то посетите любое отделение банка, где вам подключат данную услугу. Также для того, чтобы ее подключили — вы должны быть клиентов ВТБ 24.

Обновлено 27.09.2017.

В середине июля 2017 года «ВТБ24» объявил о создании «Мультикарты», которая вобрала в себя всё самое лучшее: бесплатное обслуживание, хороший кэшбэк, процент на остаток, возможность снимать наличные в любых банкоматах и делать бесплатные межбанковские переводы.

Другими словами, перед нами очередная попытка создания универсальной карты, которая бы удовлетворила все запросы клиента. Причём, по мнению «ВТБ24», у них получилось создать карточку, которая является одной из самых выгодных на рынке. За год планируется увеличить количество действующих карт с 6 млн до 8 млн во многом за счёт нового продукта:

Основная суть «Мультикарты» заключается в том, что клиент может самостоятельно выбрать одну из 6 программ лояльности для подключения к карточке, а выгода от бонусной программы будет зависеть от объема трат. Причём «Мультикарта» может быть как дебетовой, так и кредитной.

«Мультикарта» – это наименование не только карточки, но и пакета банковских услуг. За подключение данного пакета придётся сразу заплатить 249 руб. Однако эти деньги вернутся при соблюдении условий бесплатности пакета:

Условия невзимания платы за обслуживание вполне гуманны, нужно либо поддерживать среднемесячный остаток в 15 000 руб. на мастер-счёте или накопительном счёте, либо совершить покупок по всем картам в пакете на сумму 15 000 руб./мес., либо ежемесячно перечислять на мастер-счет зарплату в размере от 15 000 руб. (поступления обязательно должны быть от юрлица или ИП):

В рамках пакета услуг «Мультикарта» можно бесплатно оформить 5 дебетовых карт и 5 кредитных для себя и своих близких:

Правда, представитель «ВТБ 24» почему-то пишет, что в пакет услуг входит не 5 дебетовых и 5 кредитных карточек, как написано на сайте, а всего 5 карт в любой комбинации:

В рамках пакета «Мультикарта» ко всем карточкам можно подключить одну бонусную опцию на выбор: «Путешествия», «Коллекция», «Авто», «Рестораны», «Cash Back» на всё, «Сбережения».

Как видим, хорошее вознаграждение выплачивается при сумме трат по всем картам в рамках пакета «Мультикарта» от 75 000 руб. По категории «Путешествия» начисляется 4% милями (4 мили за каждые 100 руб. покупки), В опциях «Авто» и «Рестораны» предусмотрен 10% кэшбэк в этих категориях (за покупки в других категориях кэшбэк равен 0), в категории «Cash Back» – 2% на все покупки, «Коллекция» – 4% бонусами на все покупки, «Сбережения» – прибавка к Накопительному счёту в 1,5% годовых.

Стоит обратить внимание, что для расчёта вознаграждения и оборота учитываются операции, которые были совершены в отчётном месяце и успели пройти по счёту до 10 числа месяца, следующего за отчётным:

В месяц оформления «Мультикарты» начисляется максимальное вознаграждение независимо от суммы трат:

В каждый момент времени у всех карт может быть подключена только одна одинаковая опция, менять её можно раз в месяц (бесплатно):

Для расчёта вознаграждения учитывается опция, которая была активной на первое число месяца или на дату оформления «Мультикарты»:

Список исключений, за которые кэшбэк не положен, и которые не учитываются при расчёте оборота по карте, весьма лоялен. Коммуналки и связи в нём нет. За крупные покупки (например, покупка авто), или если стоимость покупок в одном ТСП более 70% от общих трат, кэшбэка не будет.:

Тем не менее, даже если сумма трат в одном ТСП больше 70%, «ВТБ24» всё равно может начислить положенное вознаграждение. Вот отзыв клиента, столкнувшегося с данной ситуацией (по , там такое же ограничение):

● Опции «Авто» и «Рестораны» (куда помимо ресторанов также входят билеты в театр и кино) имеет смысл подключать, если у Вас большие траты именно в этих категориях, поскольку за покупки в других категориях кэшбэка нет. Месячный лимит вознаграждения ограничен 15 000 руб:

Какие именно MCC входят у «ВТБ24» в категорию «Авто» (автозаправки и парковки) и «Рестораны» (рестораны, бары, кафе, кассы по продаже билетов в кино/театры), неизвестно. В Правилах банк просто прописал, что операции для выплаты кэшбэка должны соответствовать этим категориям:

● Опция «Cash Back» на всё с 2% кэшбэком при тратах от 75 000 руб., по моему мнению, не очень-то интересна, т.к. кэшбэк милями по опции «Путешествия» соответствует примерно 3,6-3,8%. При этом в опции «Путешествия» нет месячного лимита в начислении бонусов, а в опции «Cash Back» лимит ограничен 15 000 руб.:

● Опция «Сбережения», по которой можно получить надбавку к Накопительному счёту, выгодностью не отличается. Подробнее о ней чуть ниже.

● Товары и услуги, на которые можно обменять бонусные баллы программы «Коллекция» имеют завышенные цены, так что эффективный кэшбэк будет не очень большим.

● А вот программа «Путешествия», по которой за каждые 100 руб. покупки при обороте трат по всем картам от 75 000 руб. будет начисляться 4 мили, является вполне неплохим предложением. Максимального лимита начисления миль за месяц нет.

Бонусные мили начисляются за каждую операцию в отдельности, а потом суммируются. Так что, скорее всего, присутствует округление не в пользу клиента. За покупку в 199 рублей будет начислено только 4 мили:

В тарифах по поводу округления написано неоднозначно, можно подумать, что все операции суммируются и потом уже за каждые 100 руб. начисляют положенные мили, т.е. итоговое округление будет не таким заметным: «4 мили за 100 руб. оборота в ТСП»:

Именно эту схему расчёта миль сообщили некоторым клиентам , у которой с июля такой же механизм начисления миль:

В общем, вопрос с округлением нужно будет уточнить дополнительно.

Милями можно оплатить не меньше 50% от стоимости билета на самолёт, поезд, аренды автомобиля или гостиницы, представленных на сайте travel.vtb24.ru (1 миля = 1 руб.). За год можно получить компенсацию не больше 10 раз в каждой категории:

С учётом чуть более высоких цен на билеты на сайте travel.vtb24.ru и округления можно считать, что мильный кэшбэк 4% на все покупки примерно соответствует реальному денежному кэшбэку в 3,6-3,8%.

Держателям пакета услуг «Мультикарта» доступен Накопительный счет, он может быть в рублях, долларах США и евро. На сайте банка заявляется, что процентная ставка по данному счёту достигает 10%. Базовая ставка 8,5% + можно получить прибавку 1,5%, если выбрана бонусная категория «Сбережения» и поддерживается необходимый оборот трат по картам в рамках пакета услуг «Мультикарта» (от 75 000 руб.):

Однако при пристальном рассмотрении правил начисления процентов на Накопительный счёт в «ВТБ24» возникают некоторые сомнения по поводу выгодности данного продукта для клиента. Тем не менее, спрос на Накопительные счета в «ВТБ24» только растёт:

Итак, базовая процентная ставка по накопительному счёту зависит от времени нахождения денежных средств на счёте. С первого месяца она составляет 4%, с 3-го – 5%, с 6-го – 6%, с 12-го 8,5%:

Процент начисляется на минимальный остаток за месяц, выплачивается в конце месяца:

Накопительный счёт нужно обязательно пополнить в день его открытия, иначе проценты за первый месяц составят 0 руб.

При закрытии Накопительного счёта доход за последний месяц не выплачивается:

Процент по Накопительному счёту начисляется по весьма витиеватой формуле, суть которой понять не так-то и просто:

В общем, основной смысл заключается в том, что на дополнительные взносы начинает действовать новый отсчёт времени для определения процентной ставки. Допустим, Вы продержали год первоначальную сумму на накопительном счёте, с 12-го месяца на неё станет начисляться 8,5%, а вот если Вы внесете дополнительный взнос на счёт, то на него будет распространяться ставка 4%, и только ещё через 12 месяцев процентная ставка на дополнительный взнос доберется до 8,5%.

Также стоит учитывать, что Накопительный счёт в «ВТБ24» – это не вклад с зафиксированной процентной ставкой. Банк имеет полное право снизить процент в одностороннем порядке. Т.е. Вы будете держать деньги сначала под 4%, потом под 5%, потом под 6%, а когда подберетесь к заветным 8,5%, «ВТБ24» может сказать, что в связи со сменой экономической обстановки процент по Накопительному счёту снижается:

Если к «Мультикарте» подключить опцию «Сбережения», то, в зависимости от уровня трат по карточке, положена прибавка к процентной ставке на Накопительном счёте (на рублёвом), при тратах от 5 до 15 тыс. руб. – 0,5%, от 15 до 75 тыс. руб. – 1%, более 75 тыс. руб. – 1,5%:

На мой взгляд, подключать опцию «Сбережения» к «Мультикарте» и тратить больше 75 000 руб./мес. по карте без кэшбэка ради прибавки 1,5% к процентной ставке на Накопительном счёте нецелесообразно. К тому же прибавка распространяется только на остаток, не превышающий 1,5 млн рублей.

До 31.08.2017 в «ВТБ24» действует акция с надбавкой по Накопительному счёту при открытии «Мультикарты» и подключении опции «Сбережения» в первый месяц (скорее всего, данная акция рассчитана на вкладчиков «Югры», получающих страховое возмещение, чтобы убедить их оставить страховку в банке под рекламируемые 10% годовых). В рамках акции действует базовая ставка 4% + надбавка 6% годовых за 30 дней с момента открытия счёта:

Надбавка в 6% годовых не зависит от суммы трат по карте. Максимальная сумма, на которую будет рассчитан бонус, составляет 1 500 000 руб.:

UPD: 27.09.2017

До 31 декабря у «ВТБ24» действует акция «10% по накопительному счету», суть её заключается в том, что если до конца года открыть пакет «Мультикарта» и сразу подключить опцию «Сбережения», то до конца текущего месяца банк будет начислять прибавку в +6% годовых на новые взносы на накопительный счет. Максимальная сумма, на которую будет начисляться прибавка, ограничена 1,5 млн. руб.

Объём покупок по «Мультикарте» для получения максимального процента на остаток на Накопительном счете в первый месяц не важен:

Таким образом, чтобы получить максимальную выгоду от этой акции, нужно открыть «Мультикарту» в первых числах месяца, подключить опцию «Сбережения» и в тот же день пополнить Накопительный счет, чтобы получить 4% на минимальный остаток за месяц в рамках базовой ставки Накопительного счета и 6% акционных до конца месяца. В начале следующего месяца деньги с накопительного счета можно уже переложить в другое выгодное место.

В рамках «Мультикарты» можно открыть бесплатные валютные карты, за покупки по которым будет также начисляться вознаграждение или мили (стоимость покупки в валюте будет переведена по курсу ЦБ РФ на момент проведения операции по счёту, и уже на эту сумму будет начислено вознаграждение).

При покупках по долларовой «Мультикарте» в евро или в «тугриках» будет одна конвертация в доллар по выгодному курсу платежной системы без дополнительных комиссий, да ещё и с кэшбэком. При покупках в долларах, естественно, никакой конвертации не будет:

UPD: 27.09.2017

«Мультикарта» научилась , т.е. теперь её можно пополнять с карт других банков без комиссии (важно только убедиться, что карта-донор не берет комиссию за подобные операции) с помощью интернет-банка «ВТБ24».

В тарифах, правда, написано, что бесплатное С2С-пополнение карт «ВТБ24» пока действует только до 23.11.2017. Будем надеяться, что банк продлит данную возможность:

Обратите внимание, что «Мультикарта» умеет стягивать без комиссии не только с карт Visa и MasterCard, но и с карточек платежной системы МИР.

Лимит одной операции ограничен 100 000 руб.:

С2С-пополнение с помощью сервиса в интернет-банке «ВТБ24» обрабатывается почти мгновенно, деньги сразу доступны для покупок и переводов, технического овердрафта не возникает:

Если вам нужна карточка, которая умеет бесплатно стягивать с карточек МИР, но «Мультикарту» вы открывать не хотите, у «ВТБ24» есть бесплатный пакет услуг «Базовый», к которому выдают бесплатную неименную карточку (Visa Ckassic или MasterCard Standard). Она тоже умеет стягивать без комиссии с карт других банков и также, как и «Мультикарта», не берет комиссию, когда стягивают с неё:

Подписывайтесь, чтобы быть в курсе всех изменений:)

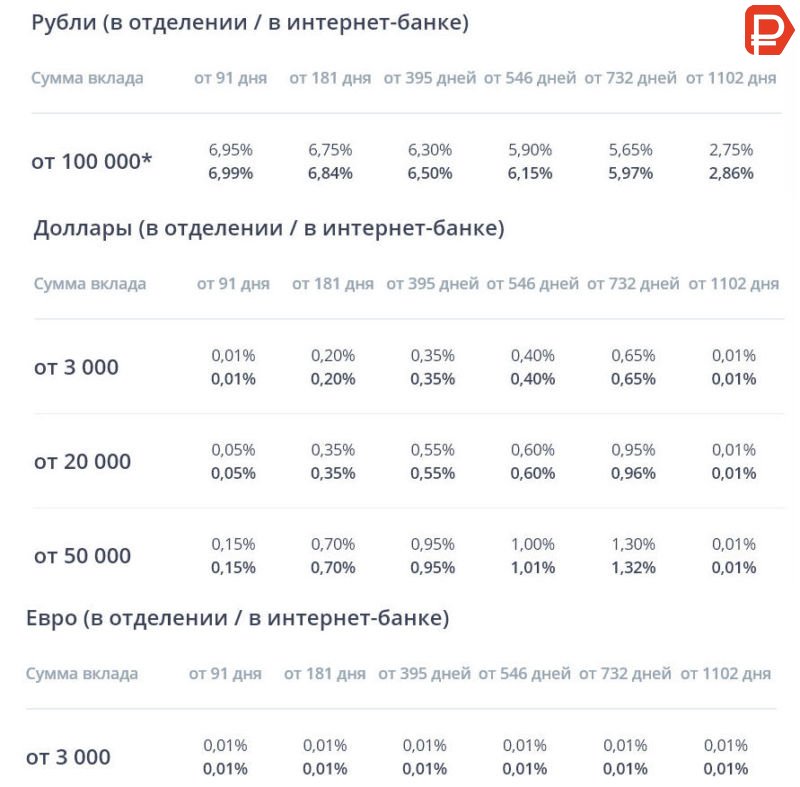

В банке ВТБ 24 вклад Накопительный возможно оформить в одной из трех валют: в национальной, в долларах или в евро. В рамках программы процентные ставки зависят от сумм и сроков размещения. Потенциальные вкладчики смогут заключить договор на размещение своих денежных средств на депозите в соответствии с условиями, разработанными для этой программы.

Потенциальным вкладчикам банк ВТБ 24 предлагает два варианта капиталовложений:

Несмотря на похожие названия, между этими программами имеются отличия, поэтому стоит рассматривать их отдельно.

Открывается в банке ВТБ 24 вклад Накопительный онлайн или в стационарном отделении. Он может быть оформлен в национальной валюте (счет в рублях) или в иностранной (в долларах или в евро).

В рамках вклада существует градация сумм, размещенных на счету, и сроков. В зависимости от этих показателей будет изменяться процентная ставка для рублевых и долларовых счетов. Для р/с в евро проценты начисляются в едином размере, вне зависимости от любых условий, под 0,01%.

В банке ВТБ 24 вклад Накопительный для физических лиц открывается на следующих условиях:

То есть, Накопительный вклад в ВТБ 24 пополняемый, без частичного снятия, допускается выбор способа выплаты дивидендов. Следовательно, у вкладчиков будет возможность увеличить доходность за счет дополнительных взносов.

Данный депозит может быть открыт на общих основаниях или в рамках пакету услуг Привилегия. Для обоих вариантов открытия вклада Накопительный ВТБ 24 условия будут общими, единственным отличием будет размер процентной ставки, который для владельцев ПУ Привилегия будут повышены. Рассмотрим основные правила капиталовложений в рамках данной программы.

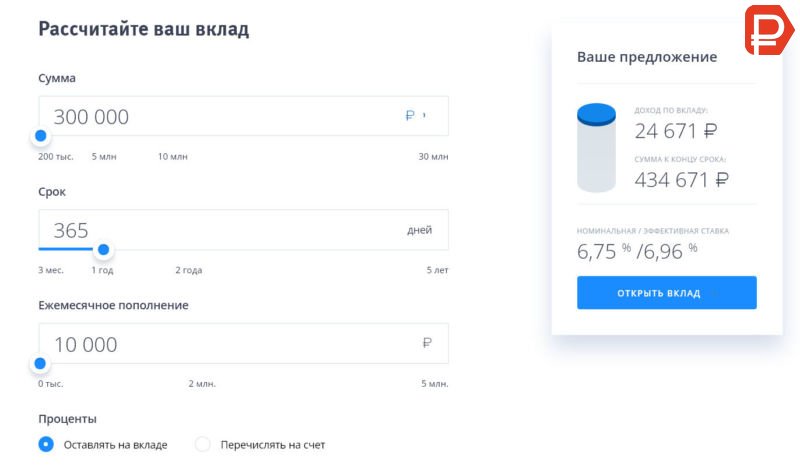

Чтобы сделать расчет, укажите:

Полученный результат будет представлен с указанием возможного дохода, общей суммы выплаты по окончанию срока действия договора. Также будет указан размер ставок (номинальной и эффективной), по которым производился расчет.

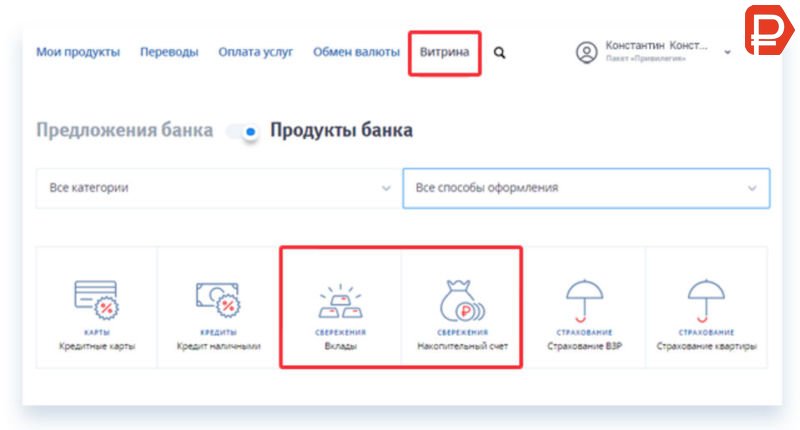

Действующие клиенты ВТБ 24 могут открыть вклад Накопительный онлайн через систему Интернет-банка. Для этого необходимо будет зайти в личный кабинет ВТБ 24-Онлайн и при наличии необходимой суммы на счете открыть вклад, перейдя на вкладку Витрина.

При оформлении вклада таким образом минимальная сумма может составлять 100 тыс. руб.

В банке ВТБ 24 вклад Накопительный и Накопительный счет - две разные программы. Ключевым отличием условий Накопительного счета будет полная свобода в распоряжении денежными средствами, размещенными на счету.

Основными характеристиками этой программы будут:

Этот вариант размещения денежных средств предназначен для свободного обращения с собственными средствами с возможностью получать дополнительную прибыль.

Если рассматривать Накопительный счет в качестве накопительного вклада ВТБ 24 для физических лиц, то стоит узнать, как получать максимальный доход. Для этого необходимо, чтобы счет действовал как можно дольше. Также можно оставлять на счету определенную сумму, так как проценты начисляются на фактический остаток.

В банке ВТБ 24 вклад Накопительный открывается для получения дохода, если нужен вариант более свободного распоряжения деньгами, то можно открыть Накопительный счет. Тогда можно будет не только пополнять, но и снимать средства по мере необходимости.

Если честно, изначально на этой неделе я планировал рассказать вам о кредитах и кредитных картах, а также о различиях между ними, и провести небольшой ликбез, но предварительно решил уточнить у наших читателей в твиттере, о чем им будет интереснее узнать: о накопительных картах от крупных банков или же о кредитах. Удивительно, но все единогласно проголосовали за первую тему. Мы всегда прислушиваемся к вашим пожеланиям, поэтому в последний момент я сменил тему для сегодняшнего выходного.

К слову, идею написать о накопительных картах именно от крупных банков мне подкинул Артем Лутфуллин. Он отметил, что многие боятся доверять свои деньги небольшим банкам или банкам, о которых ранее не слышали, для них известность банка важнее, чем цифры процентной ставки.

В статью включены банки, входящие в ТОП-20 по финансовым показателям, я ориентировался на информацию отсюда . Впрочем, если после публикации кто-то из участников немного опустится, вряд ли это сильно изменит его узнаваемость и доверие к нему со стороны потребителей.

Неплохая доходная карта от БинБанка, но меня смущает необходимость совершения покупок на сумму от 500 рублей ежемесячно. Получается, вы не можете просто положить карту на полку и держать на ней деньги, постоянно придется совершать какие-либо операции, лично мне это не нравится. Хотя процентная ставка для крупного банка очень хороша.

Кстати, у них есть еще моментальная карта Platinum с такими же накопительными условиями и дополнительным кэшбэком в 1%, однако по ней есть комиссии на снятие наличных даже в собственных банкоматах, поэтому не стал включать её сюда.

Описание карты на сайте банка: http://www.binbank.ru/private-clients/bank-card/platinum/

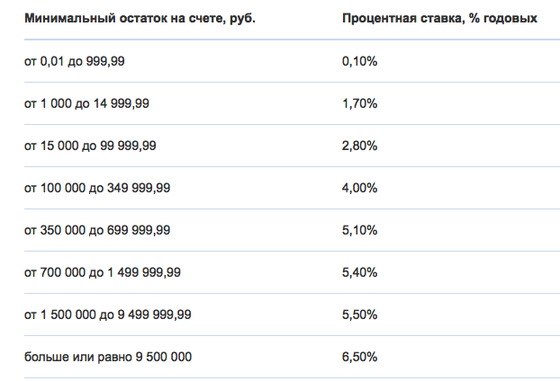

У ВТБ24 нет отдельной доходной карты, но доступно открытие специального накопительного счёта в рамках пакетов услуг. Самый дешевый пакет - «Базовый» бесплатен для клиента, в рамках «Базового» вы бесплатно получаете неименную карту VISA/MasterCard Instant Issue. При желании можно оформить и карту VISA Classic/MC Standard, но в этом случае годовое обслуживание составит 900 рублей.

И хотя я написал в характеристиках счёта доходность до 6.5% годовых, по факту она значительно ниже, судите сами по скриншоту ниже.

Описание накопительного счёта на сайте банка: http://www.vtb24.ru/personal/savings/check/Pages/default.aspx

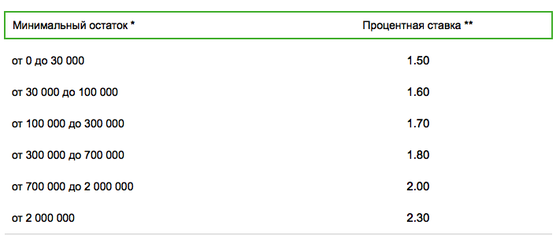

По сути, это обычный вклад «до востребования», к нему даже не оформляется отдельная банковская карта. Минимальная сумма для открытия - 10 000 рублей. В зависимости от суммы на остатке начисляются различные ставки.

Важно помнить, что минимальная сумма по ставке должна быть в течение всего месяца, иначе нужных процентов вы не получите.

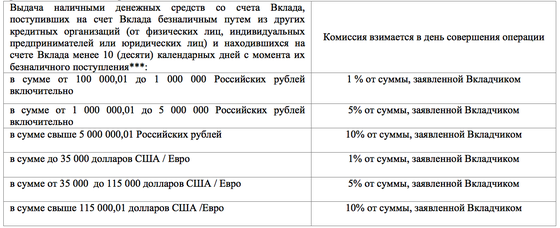

Есть и еще одно ограничение: деньги, поступившие безналичным платежом, снять без комиссии можно только 10 дней спустя.

Тарифы по накопительному счёту: http://www.otkritiefc.ru/get_file/23681/

В Банке Москвы есть отдельный вклад под названием «Накопительный счёт». По нему проценты на остаток начисляются сразу в двух режимах: на ежедневный остаток и на ежемесячный минимальный остаток. Система, честно говоря, не самая честная, ведь если вы полмесяца держали на счету 50 000 рублей, а полмесяца 100 000 рублей, то проценты получите только за меньшую часть, а на большую начислят 0.1% годовых, что, конечно же, крохи.

У МКБ есть сразу две интересных опции. Первая - вклад «На всякий случай», вторая - дополнительная доходность по картам. Вклад представляет собой тот же накопительный счёт с возможностью пополнения и снятия в любой момент. Ставка по вкладу - 4.5%, зато никаких дополнительных условий у него нет, и это хорошо.

Доходность по картам предлагается в рамках подключения одного из платных пакетов услуг, тарифы по ним ниже:

На бесплатный пакет подключить дополнительную доходность нельзя. Кроме того, чтобы получить свои 8% годовых, нужно каждый месяц тратить по карте не менее 10 000 рублей, что делает это предложение уже не таким привлекательным.

Дополнительный доход по банковской карте: http://mkb.ru/facility/private_person/cards/services/card_profit.php

Давно заметил, что среди комментаторов есть большое количество клиентов этого банка и все они пользуются именно «Банком в кармане» и часто рекомендуют этот пакет услуг. Пакеты по БвК бывают разные, подробно ознакомиться со всеми тарифами по ним можно по этой ссылке . Вне зависимости от вашего выбора вы сможете использовать отдельный накопительный счет, на который начисляется 8% годовых на сумму остатка свыше 30 000 рублей. Те же 8% начисляют и на остаток по карте, если он превышает 30 000 рублей. В зависимости от выбранного пакета меняется максимальная сумма, на которую начисляют проценты по карте, так, в пакете «Стандарт» есть ограничение до 100 000 рублей, а пакет «Эксклюзив» предлагает вам получать доход на сумму до 600 000 рублей. К слову, если вы держите деньги на накопительном счету, то таких ограничений нет.

В общем, если вы хотите просто хранить деньги и получать проценты на остаток, то рекомендую оформлять «Пакет Стандарт», брать бесплатную неименную карту и держать деньги на накопительном счете.

Описание пакета услуг «Банк в кармане» на сайте: http://www.rsb.ru/bvk/

У Альфа-Банка есть сразу два варианта накопительных счетов, рассмотрим каждый из них по порядку.

Накопительный счет «Ценное время». Этот счёт подойдет клиентам, планирующим держать на счету от 300 000 рублей. Если вы не снимаете деньги со счёта, то со временем процентная ставка начинает расти. Ниже – таблица с тарифами.

Накопительный счет «Блиц-доход». Еще один накопительный счёт для тех, кто планирует держать на счету крупные суммы. Доходность у счёта начинается от 250 000 рублей.

Описание счета «Ценное время»: https://alfabank.ru/make-money/savings-account/timemoney/

Описание счёта «Блиц-доход» на сайте https://alfabank.ru/make-money/savings-account/blitz

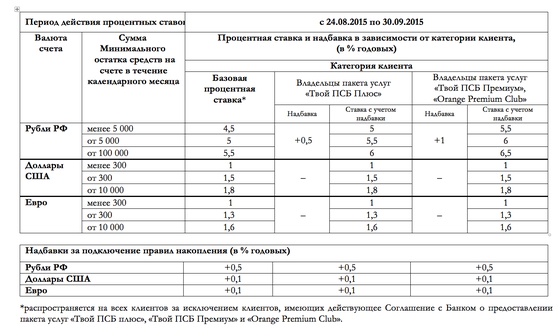

И хотя Промсвязьбанк не так давно вылетел из Топ-10, он по-прежнему является системообразующим банком и известен многим из вас. К тому же, у них некоторое время назад появились накопительные счета, поэтому решил добавить ПСБ в сегодняшнюю подборку.

А теперь давайте посмотрим на их тарифы к накопительному счету.

На повышающие надбавки даже не смотрите, так как стоимость пакета «Твой ПСБ Плюс» составляет 300 рублей в месяц, а ORange Premium Club и вовсе обойдется вам в 2 800 рублей.

Описание накопительной опции на сайте: http://www.psbank.ru/Personal/Everyday/Saving/SimpleRules?from=CategoryPage_widget

Сбербанк по понятным причинам считается самым надежным банком большинством нашего населения, и для этого есть ряд объективных причин. Думаю, что логика здесь довольно проста: «Если уж Сбербанк развалится, то уже ничего не поможет». И видно, что в банке этой репутацией активно пользуются. Посмотрите на процентные ставки по сберегательному счёту, это же чистые слезы, которые не покроют даже уровень инфляции!

В прошлой статье про накопительные карты меня спрашивали, каким образом ваши деньги на карте застрахованы АСВ и как АСВ узнает, сколько денег лежало на счете перед отзывом лицензии. Я не поленился и уточнил этот момент у самого агентства, ниже цитаты из нашей переписки:

Здравствуйте! Скажите пожалуйста, как застрахованы мои средства на банковской карте в случае разорения банка? Как АСВ узнает сумму остатка по карточному счёту? Что, если банк предоставит неправильные сведения или не предоставит их вообще? Как гарантируется достоверность информации, предоставленной банком? Ведь в отличие от вклада, у меня нет бумажки с суммой остатка по карте с печатью банка, поэтому в случае чего доказать свою правоту мне будет просто нечем.

Добрый день!

Страхованию подлежат денежные средства физических лиц, независимо от гражданства, находящиеся на счетах в банке, в том числе – текущие счета, используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии.

Реестр обязательств банка перед вкладчиками, в соответствии с которым производится выплата страхового возмещения, формируется в течение 7 дней после отзыва у банка лицензии, на основании данных бухгалтерского учета банка на дату отзыва лицензии. Следовательно, банк-агент (который будет производить выплаты) располагает всей необходимой информацией по Вашему вкладу и начисленных процентах для выплаты страхового возмещения.

С уважением,

ГК "Агентство по страхованию вкладов"

Как видите, если банк будет мошенничать с бухгалтерией, то предъявить вам будет особо нечего, поэтому я присоединяюсь к рекомендации АСВ по периодическому запросу полной детализации движения средств по счёту, всё-таки это будет какой-никакой гарантией. Впрочем, если говорить о банках из сегодняшней статьи, то вряд ли кого-то из них в ближайшее время ждет отзыв лицензии.

Средний уровень процентов на остаток по обычным доходным картам варьируется в диапазоне 8-12%. Как видите, у крупных банков этот диапазон смещен на четыре пункта вниз, и большинство из них предлагают накопительные счета с доходностью 4-8%, и почти у всех есть дополнительные условия.