Regulile fiscale sunt specificate în. Fiecare companie se străduiește să reducă impozitele pe venit.

Ce metode legale există. Cum să le folosești. Toate acestea în articolul de mai jos.

Legalitate

Una dintre cele mai extreme moduri de a economisi taxe este ascunderea veniturilor. Cu toate acestea, această abordare va duce nu numai la atragerea atenției autorităților de reglementare, ci și la eventuala încetare a întreprinderii.

Toate acțiunile care vizează reducerea impozitării trebuie să fie legale. Puteți aplica o scară regresivă, beneficii, minimizați TVA-ul, utilizați diferite opțiuni pentru calcularea profitului impozabil.

Există o mulțime de metode și toate nu contravin legislației actuale.

Cum să reduceți impozitul pe profit (LLC):

Perioada fiscală pentru impozitul pe venit este de un an. Perioadele de raportare sunt primul trimestru, șase luni și nouă luni.

La sfârşitul acestor date contribuabilul este obligat să o depună la Inspectoratul Fiscal pe cea corespunzătoare. Compania calculează valoarea impozitului în mod independent.

Profitul care face obiectul acestei plăți la buget se obține pe baza diferenței dintre venituri și cheltuieli care sunt impozabile.

Aplicarea beneficiilor

Mai recent, întreprinderile mici erau eligibile pentru anumite stimulente care ar reduce impozitul pe venit.

Așadar, pentru unele categorii de organizații s-a aplicat un privilegiu, atunci când reducerea plății s-a efectuat pe cheltuiala fondurilor care au fost investite în dezvoltarea producției.

Acum astfel de concesii au fost anulate. Există următoarea opțiune, care face posibilă economisirea taxelor.

De exemplu, trebuie să furnizați urgent organizația cu capital de lucru. Dacă banii primiți de la fondatori sunt folosiți, atunci astfel de injecții nu vor fi supuse impozitului pe venit.

Există o nuanță importantă: fondatorii au dreptul de a transfera fonduri din profitul net primit.

Video: scăderea impozitului pe venit folosind programe de loialitate

Este de remarcat faptul că impozitul a fost deja plătit din aceste sume. Prin urmare, această metodă nu va aduce beneficii tangibile.

Cheltuielile și veniturile din impozitul pe venit

Această metodă presupune o scădere a profiturilor care sunt impozitate prin creșterea costurilor sau prin reducerea veniturilor. A doua variantă nu duce la nimic bun.

De exemplu, o reducere a impozitului pe venit într-o organizație comercială are loc din cauza neemiterii de numerar și a bonurilor de vânzare către clienți.

Foto: casa de marcat, bon de vanzare (mostion)

Ascunzând astfel veniturile, organizațiile vor cunoaște în curând personal reprezentanții autorităților de reglementare.

Prin urmare, nu are sens să luăm în considerare în detaliu diferitele mașinațiuni.

Este foarte posibil să economisiți o anumită sumă de bani prin creșterea costurilor, a căror listă este dată în.

Iată două exemple:

- Organizația a contractat cu o companie de marketing pentru a analiza activitățile concurenților. Formularea este importantă aici, ceea ce se reflectă în documente. Deci, cea mai bună opțiune ar fi „furnizarea de servicii de marketing”. Cu această interpretare, banii cheltuiți pot fi adăugați la cheltuielile curente și, ca urmare, pot reduce profiturile.

- Compania cumpără active fixe folosind o tranzacție de leasing. Este mult mai profitabil decât achiziționarea de fonduri folosind cea obișnuită. La urma urmei, transferurile de leasing se referă la cheltuieli la momentul implementării lor.

Folosind diverse modalități de reducere a impozitului pe venit, nu ar trebui să depășești legislația actuală. Pentru aceasta sunt amenințate amenzi (penalități), cecuri.

Retragere de numerar

Această metodă este contrară legilor țării.

Companiile care intră în firme fictive cu diverse firme de zbor de noapte, de exemplu, cu construcție formală inexistentă, sunt expuse unui mare risc.

Da, există economii. La urma urmei, cea mai mare parte a banilor este returnată organizației. Cu toate acestea, autoritățile fiscale pot dezvălui astfel de scheme.

În cazul în care specialiștii Inspectoratului Fiscal descoperă tranzacții de natură similară, vor aplica sancțiuni destul de severe.

Zonele offshore

Dacă organizația efectuează tranzacții economice străine, atunci puteți încerca această metodă. Este demn de remarcat faptul că această metodă necesită cunoștințe legale serioase.

Cum este atractiv? Doar că multe țări au regimuri fiscale destul de atractive.

Companiile nu trebuie să facă plăți obligatorii o dată pe trimestru. Companiile trebuie să transfere o plată fixă doar o dată pe an.

Mai mult, companiile offshore situate în străinătate nu fac reclamă la numele fondatorilor care lucrează pe teritoriul lor.

Această breșă permite entităților dependente să efectueze plăți între ele, reducând semnificativ profiturile impozabile.

Minimizarea TVA-ului

Vânzătorul reține TVA (taxa pe valoarea adăugată) de la cumpărător. Calculul se face din cifra de afaceri.

Este practic imposibil de redus cuantumul acestei taxe fără a ascunde informații despre serviciile prestate și implementările realizate.

Unele grupe de bunuri sunt supuse unor cote reduse de TVA sau sunt complet scutite de această taxă. Beneficiile sunt indicate în.

Următorul exemplu ar trebui dat separat. Firma contractează un împrumut și cumpără servicii, bunuri, lucrări. Împrumut sau credit - fonduri care sunt atribuite atrași.

Nu sunt impozabile. Valoarea proprietății achiziționate sau a serviciilor prestate de prestatorul de servicii include TVA. Prin urmare, compania are dreptul de a-și deduce dimensiunea din valoarea totală a impozitului.

Desigur, dacă împrumutul este mic, atunci economiile nu vor fi semnificative. Dacă împrumutul este mare, atunci scutirea fiscală este destul de vizibilă.

Puteți transfera bani la o instituție de credit încet, principalul lucru este să efectuați plățile la timp.

Cu ajutorul impozitului pe proprietate

Dacă sunteți interesat de răspunsul la întrebarea cum să reduceți impozitul pe venit fără a atinge TVA-ul, citiți mai departe.

Confirmă că este posibilă reducerea impozitului pe venit prin impozitul pe proprietate, deoarece este inclus în cheltuieli.

Principala regulă de care trebuie luată în considerare este că aceste cheltuieli trebuie documentate.

Cum altfel poți reduce impozitul pe venit în 2019

Cum se reduce baza care afectează valoarea impozitului pe venit? Există o serie de moduri. Printre acestea se numără:

- instruirea si recalificarea salariatilor cu care functionarul este incheiat. Organizația poate include astfel de cheltuieli în componența altor cheltuieli legate de producție și vânzare;

- costul uniformelor. În comerț, aceasta este una dintre modalitățile de a crea o identitate corporativă. Astfel de sume de bani sunt anulate ca parte a costurilor cu forța de muncă. Singura condiție este ca hainele să fie date personalului gratuit sau vândute la prețuri mici cu trecerea ulterioară în proprietatea angajaților;

- unele companii supraestimează costurile cu închirierea spațiilor, întreținerea, repararea și întreținerea mijloacelor fixe;

- organizațiile reduc impozitul pe venit prin amortizare și prin lichidarea mijloacelor fixe;

- dacă societatea are propria marcă, atunci costurile asociate utilizării acesteia sunt contabilizate ca plăți curente pentru utilizarea mijloacelor de individualizare.

Toate schemele de reducere enumerate sunt legale.

Întrebări care apar:

Managerii cer contabililor să găsească metode și mijloace pentru a nu bugeta impozitul pe venit real.

Experții caută ajutor dintr-o varietate de surse și caută cele mai potrivite opțiuni. Apar multe întrebări.

Să încercăm să le dăm seama pe cele principale:

- Organizația de caritate, care este angajată într-o entitate juridică, reduce impozitul pe venit. Răspuns: întreprinderile comerciale nu au un astfel de privilegiu. Abia după ce compania este inclusă într-o listă specială a oricărui departament, se poate conta pe faptul că impozitul pe profiturile din caritate nu va fi perceput.

- Prin plata dividendelor, compania actioneaza ca agent fiscal pe venit.

- Taxa de stat - colectare. Da. Reduce baza impozabilă și se reflectă în cheltuielile neexploatare.

- Salariul. Salariile acumulate, care sunt eliberate oficial angajaților, reduc impozitul pe venit.

Nu metode legale

Ce metode de reducere a impozitului pe venit ar trebui să fie imediat respinse din cauza faptului că sunt ilegale. În primul rând, nu ar trebui să apelați la firme de o zi pentru ajutor.

Astfel de companii oferă să încheie un contract pentru prestarea oricăror servicii. Desigur, nu se lucrează.

Banii sunt creditați în contul unei astfel de companii și apoi transferați clientului în numerar. Această tranzacție este clasificată ca falsă. E haiducă.

Înregistrarea unei companii într-o zonă offshore este legală și economisește impozitul pe venit.

Cu toate acestea, această metodă este disponibilă numai pentru organizațiile mari, deoarece necesită infuzii uriașe de numerar în etapa inițială. Nu este potrivit pentru companiile mici și mijlocii.

Reducere de taxe sub OSNO

Sistemul general de impozitare este unul dintre cele mai „dificile” regimuri fiscale.

Aplicând-o, o organizație sau un antreprenor individual trebuie să transfere la buget întreaga listă de impozite (TVA, proprietate, impozit pe venitul personal, impozit pe venit).

O întreprindere sau un antreprenor individual nu va plăti ultimul impozit specificat dacă se înregistrează o pierdere în perioada de raportare. Apropo, în detrimentul pierderilor din anii precedenți, puteți reduce impozitul pe venit.

Acest lucru se poate face cu mai multe condiții:

- dreptul la reportarea daunelor este valabil 10 ani. Dacă contribuabilul nu a profitat de această oportunitate în această perioadă, atunci baza impozabilă nu va mai putea fi redusă;

- valoarea totală a pierderii nu poate depăși 30% din întreaga bază de impozitare. Aceasta este limita stabilită prin lege;

- calculul pierderii de reducere a profitului trebuie efectuat într-unul special. Acesta trebuie să fie dezvoltat independent și aprobat prin ordinul emis.

Cum poți reduce impozitul pe venit în 1C?

În termen de o lună, contabilul intră în program operațiuni care formează înregistrări nu numai pentru contabilitate, ci și pentru contabilitate fiscală.

Impozitul pe venit se calculează automat la sfârșitul fiecărei luni. Este suficient să începeți operațiunea de rutină „Calculul impozitului pe venit”.

Pentru a reduce valoarea impozitului, trebuie să creșteți cheltuielile. Desigur, trebuie să acționăm conform legii. Cum se face acest lucru este indicat mai sus.

Dacă nu afectează TVA

O altă modalitate de reducere a impozitului pe venit este reorganizarea companiei prin aderarea la o altă companie care are pierderi.

Această metodă permite contabilizarea acestora nu numai în perioada curentă, ci și transferul pierderilor către cele ulterioare.

Ce metode ar trebui să utilizeze instituțiile bugetare?

Organizațiile bugetare sunt și plătitoare de impozit pe venit. Obiectul impozitării este profitul pe care îl primesc aceste instituții.

Impozitul se calculează pe baza sumei venitului din care se deduce suma cheltuielilor. Toate prevederile sunt indicate în cap. Nr. 25 din Codul fiscal al Federației Ruse.

Veniturile care sunt supuse impozitării sunt banii încasați în cursul vânzării de bunuri, servicii, drepturi de proprietate, lucrări, precum și veniturile neexploatate.

Este posibilă reducerea bazei de calcul a impozitului pe venit prin:

- bunuri primite prin hotărâri ale autorităților executive;

- bunuri primite sub forma unui depozit ca garanție pentru obligații;

- proprietatea care este primită de;

- bunuri primite sub formă de asistență gratuită de la un stat străin;

- proprietate care a fost primită ca parte a finanțării.

Reducerea impozitului în cadrul sistemului fiscal simplificat

Utilizarea unui sistem simplificat de impozitare este benefică pentru organizațiile mici și antreprenorii individuali.

La urma urmei, acest regim se caracterizează printr-o reducere semnificativă a sarcinii fiscale, o contabilitate mai simplă.

Astfel de întreprinderi nu trebuie să plătească impozit pe venit și impozit pe proprietate la buget. În cadrul sistemului fiscal simplificat, se percepe un singur impozit.

Un singur impozit este perceput fie pe venit, fie pe venit, care este redus cu suma cheltuielilor.

Această sumă poate fi redusă cu:

- contribuții la pensie medicală, obligatorie, asigurări sociale;

- cuantumul prestațiilor pentru invaliditate temporară;

- cheltuieli pentru.

Video: scheme fiscale, cum și care să aplicați în afacerile unui antreprenor individual sau SRL, cum să reduceți impozitele

Impozitul pe venit este un impozit federal. Bugetele regionale primesc 18% din sumele acumulate, iar 2% sunt transferate la cel federal.

Fiecare organizație, indiferent de proprietate, caută modalități de a reduce această plată. Principalul lucru este să nu treci linia, să acționezi prin mijloace legale. La urma urmei, nu sunt atât de puțini.

Orice finanțator modern educat înțelege că valoarea banilor plătiți în viitor nu este egală cu valoarea aceleiași sume de bani cheltuite în momentul prezent. Până acum, ne vom referi la următoarele 12 luni, pe baza înțelegerii clasice a termenului scurt și lung. Pentru cei care au părăsit institutul penates cu mult timp în urmă și nu au posibilitatea de a urma cursuri și training-uri moderne, reamintim că, dacă compania a reușit să întârzie momentul ieșirii resurselor de numerar pentru viitor, atunci a primit două plusuri de grăsime în vistieria sa de valori:

Ei bine, în țara noastră, pe lângă factorul timp al costului banilor, ar trebui să se țină seama și de faptul că ar trebui să încercăm să „creeze” astfel de rapoarte, ai căror indicatori nu vor atrage atenția nejustificată a inspectorilor fiscali, pentru că niciun manager sau contabil nu va fi bucuros să vadă la el reprezentanți ai Serviciului Federal de Taxe în vizită cu un cec surpriză sau chemați la întrebări despre salturile în performanța financiară a companiei. Așa că contabilii noștri lucrează zi și noapte în perioadele de raportare pentru ca cifrele nu numai să nu contravină codului fiscal, dar nici inspectorii să nu fie interesați. Mai mult, este periculos să arăți aici atât un profit puternic, cât și o pierdere.

Atunci când decideți dacă să arătați o creștere bruscă a profiturilor în perioadele post-criză, vă puteți sfătui modul în care companiile publice acționează în acest sens în rapoartele lor disponibile pe site-urile companiei: dacă sfera de activitate a organizațiilor coincide cu a dumneavoastră, și sunt pentru cea mai mare parte arată cu îndrăzneală creșterea indicatorilor financiari, atunci declarațiile tale neprofitabile sau declarațiile care diferă puțin de anul precedent de criză vor arăta oarecum ciudat. Efectuați un sondaj asupra muncii colegilor și cunoscuților dvs. din alte companii, cum acționează aceștia și de ce, ei bine, și dacă aveți un număr de telefon al colectorului de taxe în agenda dvs., atunci sunteți foarte norocos, vă puteți consulta cu el într-un conversație informală despre ce să faci.

Deci, sunt două situații posibile: pornești de la indicatorul de eficiență economică atunci când te hotărăști asupra nivelului indicatorului de profit al companiei și când răspunzi la întrebarea „când să plătești impozitul pe venit: acum sau peste un an, doi, trei...? ”, Dai un răspuns îndrăzneț și hotărât „cu cât mai târziu, cu atât mai bine”. Sau, de teamă să nu ieși din mulțime, urmează tendințele.

Să luăm în considerare primul scenariu, când trebuie să amâni creșterea profitului în timp, deoarece, în opinia noastră, necesită un studiu mai atent. În niciun caz, dragi cititori, nu vă îndemnăm să vă sustrageți de la plata impozitelor către vistieria statului nostru, întrucât înțelegem că calitatea laturii sociale a vieții noastre ar trebui să depindă de valoarea veniturilor fiscale la buget. Dar cum să îmbine „afacerea cu plăcerea”, fără a risca să-l întristăm foarte mult pe inspectorul fiscal, vom încerca să vă spunem.

Enumerăm domeniile de contabilitate și contabilitate fiscală în care puteți căuta opțiuni pentru o reducere temporară a mărimii profitului și amâna plata impozitului pe venit pentru perioade viitoare:

Să ne oprim asupra fiecărei zone mai detaliat.

Rezervare

Legislația rusă oferă companiilor libertate aproape nelimitată de a-și rezerva cheltuielile viitoare. Trebuie să folosim această oportunitate cât timp există, deoarece există riscul înăspririi standardelor de contabilitate rusești în acest domeniu în legătură cu abordarea legislației noastre de legislația internațională. Ultimul conturează criterii clare care trebuie îndeplinite de procesul de rezervare, prin urmare, nu veți putea manipula profiturile prin crearea de rezerve și anularea acestora de la an la an dacă întocmiți situații financiare în conformitate cu IFRS. Dar, deși acest lucru nu s-a întâmplat încă, contabilul rus poate crea rezerve și le poate trimite la cheltuieli neoperaționale (sau alte, în funcție de tip) din perioada curentă. Există anumite restricții de timp privind utilizarea acestor rezerve, așa că trebuie să țineți cont de acest fapt dacă nu doriți să ajungeți pe covor la inspectorul fiscal pe viitor pentru a prezenta motivele detaliate pentru care ați creat o rezervă și nu ați folosit aceasta. Alternativ, este posibil să schimbați politica contabilă de la an la an, să revizuiți dimensiunea rezervei, să o utilizați parțial, dar, în orice caz, nu vă puneți toate ouăle într-un singur coș, folosind doar această tehnică pentru a reduce profitul impozabil, pentru a nu-l face foarte atractiv pentru serviciul fiscal.

Vă prezentăm mai jos câteva exemple de posibile rezerve, precum și documentația pe care ar fi bine să o aveți în companie pentru a confirma fezabilitatea creării acestora.

|

rezervă |

Documentele |

|

Provizion pentru repararea mijloacelor fixe |

Plan de reparații curente și majore pentru anul următor |

|

Provizion pentru creanțe îndoielnice |

Rezultatele inventarierii conturilor de creanțe sub forma unei liste de creanțe cu evaluarea gestiunii, serviciul juridic cu privire la probabilitatea rambursării, datele datoriei. Scrisori de anchetă către debitorii dubiși care confirmă că compania a încercat să-și forțeze contrapărțile să plătească. Un acord cu o dată de plată anterioară datei de raportare. |

|

Prevederi pentru reparatii in garantie |

Contracte de vânzare pentru produsele dvs. care includ angajamentul companiei dvs. de a repara și service-ul post-vânzare în garanție. |

|

Dispoziție pentru plata vacanțelor viitoare |

Un raport al departamentului HR privind numărul de zile de concediu neutilizate de la data raportării și, pe baza acestuia, calculul rezervei. |

|

Proviziune pentru eventuale pierderi |

Evaluarea riscurilor de eventuale pierderi (poate afecta diferite domenii, dar din practică este clar că, practic, aceste rezerve sunt create de instituțiile de credit) |

|

Toate rezervele |

Declarație de politică contabilă privind modul în care este calculată fiecare rezervă |

Nu uitați să menționați că firmele care aplică regimuri fiscale speciale (de exemplu, regimuri fiscale simplificate) nu au dreptul de a crea rezerve și, de asemenea, că limita rezervelor este stabilită în codul fiscal și se ridică la 10% din veniturile companiei pt. perioada fiscală.

Depreciere

Firma poate folosi amortizarea accelerată (așa-numiții factori multiplicatori) pentru mijloacele fixe dacă poate dovedi că aceste mijloace fixe sunt utilizate fie foarte intens, fie într-un mediu agresiv. Ca urmare, costurile de amortizare vor fi deplasate în orizontul de timp mai aproape de momentul prezent, ceea ce îndeplinește obiectivul de mai sus. Nu ne vom opri asupra acestui punct în detaliu, deoarece procedura și latura tehnică a aplicării acestei relaxări sunt descrise clar de codul fiscal și de numeroase comentarii.

Termenii contractelor

În cazul în care societatea nu ar dori să recunoască venituri într-o anumită perioadă fiscală, momentul recunoașterii acestuia poate fi amânat pentru viitor prin, de exemplu, încheierea unor astfel de acorduri cu Clienții, conform cărora rezultatele muncii vor fi acceptate în următoarea perioadă. an de la semnarea certificatelor de acceptare. Cu alte cuvinte, nu semnați actul până pe 31 decembrie. Prevederea corespunzătoare privind metoda de recunoaștere a veniturilor (momentul semnării actului coincide cu momentul transferului dreptului de proprietate) este cel mai bine precizată nu numai în contracte, ci și în politica contabilă a companiei.

Pentru acele organizații care sunt angajate în efectuarea unei activități pe termen lung, este posibil să se recunoască veniturile nu după procentul de finalizare, ci după ponderea cheltuielilor suportate. Acest lucru va oferi companiei o oarecare libertate de a manipula suma veniturilor recunoscute de la o perioadă la alta. Cuantumul cheltuielilor pentru perioada curentă este un domeniu de gândire pentru contabil și șeful companiei.

Și, desigur, există și un domeniu în care conducerea companiei își poate arăta propria creativitate unică în reducerea la minimum a sarcinii fiscale - aceasta este zona cheltuielilor care reduc profitul impozabil. Acest lucru nu va permite eliberarea de fonduri gratuite suplimentare aici și acum, așa cum am menționat mai sus, dar, fără îndoială, va putea crește valoarea companiei. Să luăm în considerare câteva opțiuni interesante, în opinia noastră.

Societatea poate reduce profitul impozabil pentru cheltuielile aferente pregătirii personalului, dacă o astfel de pregătire este justificată și oportună din punct de vedere economic, adică angajații pot aplica cunoștințele dobândite în timpul procesului de formare în activitățile lor profesionale. Cauți un asistent contabil de salarizare și un asistent administrativ cu diplomă universitară cere de mult să fie transferat la departamentul financiar al companiei? Deci, de ce, în loc să plătiți agenției pentru a vă angaja un nou specialist, nu-l transferați pe cel actual și plătiți pentru el cursurile de contabilitate. Drept urmare, obțineți trei puncte bonus în pușculița companiei sub forma:

A - un angajat motivat, calificat și mulțumit,

B - costuri la rubrica „instruire a personalului”, și nu „consultare”, care atrage mai puțin atenția inspectorului fiscal și este mai ușor de explicat,

B - o reducere îndrăzneață a bazei impozabile pentru aceste costuri.

O companie poate externaliza orice funcție internă - de exemplu, un serviciu de contabilitate, plătind nu doar salarii, ci și servicii pentru menținerea contabilității și a contabilității fiscale. Totodată, controlul asupra operațiunilor nu depășește compania, ci permite o oarecum „distribuire” a profiturilor între mai multe organizații, ajutând la atingerea obiectivului de reducere a puterii reacției negative a serviciului fiscal la creșterea profitului. Tot aici se poate vorbi despre gestionarea fluxului de bani în timp, achitarea serviciilor acestei organizații de servicii la un moment „convenient”.

O altă variantă interesantă pentru costuri justificate în timpul unei crize este plata serviciilor consultanților de management anticriz. Trebuie să vă optimizați procesele interne de afaceri, iar plata orelor suplimentare ale personalului intern este asociată cu o administrare complexă de resurse umane sau pur și simplu nu există astfel de specialiști în personal? Atunci ar fi un păcat să nu apelezi la serviciile unei companii externe, punând astfel de cheltuieli în compensarea profitului impozabil. Apropo, să nu uităm să menționăm că remunerația membrilor consiliului dumneavoastră de administrație, dacă aveți una, pentru rezolvarea problemelor anticriză, inspectoratul fiscal nu va permite acceptarea pentru compensare la calcularea impozitului - acesta este un astfel de paradox !

În acest moment, ne vom permite să încheiem reflecțiile noastre pe tema găsirii de opțiuni de reducere a profitului impozabil în perioada de raportare, deși, în opinia noastră, este practic nelimitat. Și cu cât o companie are mai multe oportunități în acest domeniu, cu atât în structurile sale financiare lucrează personal mai experimentat, calificat și, cel mai important, creativ. Și să sperăm, de asemenea, că noul șef al serviciului fiscal federal al țării noastre va ține seama de recomandările guvernului și va putea redirecționa energia curajosilor săi inspectori către construirea unor relații mai constructive cu afacerile. Atunci șefii și contabilii companiilor vor putea, în sfârșit, să scape de necesitatea de a ajusta artificial indicatorii de raportare de teama de a primi o solicitare suplimentară sau un audit de la serviciul fiscal, iar afacerile rusești se vor apropia de ieșirea din umbră. .

Povara fiscală asupra afacerilor din Rusia, deși nu este cea mai mare din lume, încă afectează semnificativ valoarea profitului net. Fiecare contabil șef și director financiar se confruntă în mod repetat cu dorința fondatorilor de a reduce impozitul pe venit și de multe ori el însuși devine inițiatorul optimizării politicii fiscale a companiei. Citiți cum să reduceți impozitul pe venit în cadrul OSNO și STS.

Despre ce este acest articol:

Înainte de a răspunde la întrebarea cum să reduceți impozitul pe venit, trebuie să înțelegeți:

Să clarificăm metodele de reducere a impozitului pe venit.

Util la serviciu:

Primul pas către optimizarea impozitului pe venit va fi alegerea unui sistem de impozitare și utilizarea tuturor avantajelor și beneficiilor oferite de stat pentru un anumit sistem.

În legislația fiscală, există trei sisteme principale de impozitare:

Să facem cunoștință cu avantajele și dezavantajele fiecărui sistem, luându-le în considerare în ordinea creșterii afacerii potențialului contribuabil.

Nu vom lua un singur impozit pe venitul imputat, deoarece există foarte puține modalități de optimizare a impozitului pentru contribuabilii care folosesc acest sistem de impozitare.

De fapt, există două moduri de a reduce impozitul pe venit:

Sistemul de impozitare simplificat este un sistem preferențial, deoarece sarcina fiscală asupra unei entități comerciale este în general mai mică decât atunci când se utilizează sistemul de impozitare principal.

Organizațiile care utilizează sistemul simplificat de impozitare plătesc statului un singur impozit pe venit, care înlocuiește o parte din impozite:

Cu toate acestea, impozitul pe venitul personal pentru angajați, taxele de transport și terenurile și, în unele cazuri, impozitul pe proprietate - vor fi o povară fiscală suplimentară.

Sistemul de impozitare simplificat poate fi ales dintre două opțiuni:

Să luăm în considerare avantajele fiecărei opțiuni în ceea ce privește reducerea bazei impozabile pentru impozitul pe venit.

Avantajele utilizării primei opțiuni includ:

A doua opțiune se caracterizează prin plata a 15% din profitul primit, adică pentru calcularea bazei de impozitare, atât veniturile primite, cât și cheltuielile efectuate sunt luate în considerare în modul specificat în articolul 346.17 din Codul fiscal al Rusiei. Federaţie.

Avantajele utilizării celei de-a doua opțiuni includ:

Pentru a calcula cea mai profitabilă versiune a sistemului fiscal simplificat, se utilizează următoarea inegalitate:

0,06 × Venit - Sume deductibile< 0,15 × (Доходы - Расходы)

Dacă inegalitatea este îndeplinită, atunci este mai profitabil să alegeți un impozit de 6% pe venit, dacă nu, atunci este mai bine să treceți la 15% pe profit.

Ce să aveți în vedere dacă alegeți o simplificare pentru optimizarea impozitului pe venit

Dezavantajele unui sistem de impozitare simplificat sunt:

1. Restrictii impuse de stat. Organizațiile nu pot utiliza sistemul simplificat de impozitare:

2. Reticența unor clienți de a lucra cu furnizorii – „simplificată”. Organizațiile care lucrează la sistemul de impozitare simplificat nu plătesc TVA, așa că potențialii cumpărători nu îl pot accepta pentru deducere.

3. Riscuri de imagine. Imaginea unei companii mari, serioase, implică faptul că lucrează pentru OSNO.

Înainte de a ne gândi la modalități de reducere a sarcinii fiscale, este necesar să studiem legislația pentru beneficiile oferite de stat pentru fiecare sistem de impozitare.

În primul rând, trebuie remarcat faptul că 6% și 15% sunt cotele maxime de impozitare care pot fi reduse de legile teritoriale ale entităților constitutive ale Federației Ruse. Ratele minime anunțate de regiuni pentru 2017 sunt de 0%, respectiv 5%.

Lista regiunilor preferențiale este destul de largă și este publicată pe site-ul oficial al Ministerului de Finanțe .

În al doilea rând, nu toate veniturile sunt utilizate pentru a calcula baza de impozitare. Neimpozit (lista completă în articolul 346.17 din Codul fiscal al Federației Ruse):

În al treilea rând, este posibilă reducerea impozitului pe venit cu 6% cu sistemul de impozitare simplificat prin reducerea impozitului rezultat cu maximum 50% cu suma:

Organizațiile cu sistemul de impozitare simplificat înregistrate la Moscova pot reduce taxa cu valoarea taxei comerciale plătite.

Cei care au ales schema STS „venituri minus cheltuieli” au mult mai multe oportunități de a reduce impozitul. Dar trebuie avut în vedere că, la fel ca și veniturile, nu toate cheltuielile pot fi recunoscute pentru a reduce baza impozabilă. Lista completă a costurilor acceptate pentru calcul este foarte largă și este indicată în articolul 346.16 din Codul fiscal al Federației Ruse.

Încercați să lucrați în limitele costurilor specificate, atunci nu trebuie să vă gândiți cum să reduceți artificial impozitul pe venit. În plus, puteți lua următorii pași pentru a vă reduce impozitul sau baza fiscală.

1. Contabilizarea pierderilor anterioare... Dacă organizația a suferit o pierdere în unul sau mai mulți ani anteriori, în anul de raportare, baza de impozitare poate fi redusă cu valoarea pierderii. Pot fi folosite date din ultimii 10 ani.

2. Contabilizarea impozitului minim pentru perioada trecută... Pentru organizațiile cu sistemul de impozitare simplificat de 15% este prevăzut un impozit minim, calculat conform formulei

Impozit. min = Venit × 1%

Și plătit în cazul în care impozitul unic estimat este mai mic decât minimul. Dacă anul trecut organizația a plătit impozitul minim, atunci în anul de raportare are dreptul de a compensa suma cu care impozitul minim a depășit impozitul unic estimat.

3. Angajarea proprietarilor firmei... Un astfel de pas va crește cheltuielile de afaceri pentru salarii și va reduce dividendele. Salariile sunt incluse în lista cheltuielilor deductibile, dar dividendele nu. Adevărat, beneficiul direct dintr-un astfel de pas va fi semnificativ doar pentru STS 6%, întrucât doar în acest sistem de impozitare impozitul unic poate fi redus cu valoarea contribuțiilor sociale. Dar beneficiile indirecte se aplică tuturor sistemelor. După ce ai angajat un angajat, îi poți pune la dispoziție orice mijloc de muncă, până la o mașină personală, îi poți plăti călătorii de afaceri, costuri de comunicare etc.

4. Achiziționarea de către o organizație a proprietății necesare direct de către proprietarul afacerii pentru optimizarea impozitului pe venit. După ce a câștigat suficient profit, organizația poate plăti impozite pe acesta sau poate investi în active fixe, de exemplu, într-o mașină sau într-un spațiu comercial. Un birou sau un depozit poate fi închiriat direct proprietarului pentru o taxă nominală. Apoi o va subînchiria. Principiul „un buzunar” funcționează aici. Adică, banii sunt transferați dintr-un buzunar în altul, dar impozitul este redus.

6. Ocolind costurile standardizate... Conform articolului 346.16 din Codul fiscal al Federației Ruse, o parte din costuri sunt standardizate în scopuri contabile fiscale. Acestea includ:

Nu este greu de înțeles că prin reglementare, codul fiscal întrerupe încercările organizațiilor de a umfla artificial costurile. Dar trebuie să știți că puteți și ar trebui să puteți ocoli unele dintre costurile standardizate.

Un bun exemplu de soluție ar fi utilizarea unui acord de factoring în loc de un contract de împrumut obișnuit, a cărui dobândă este o sumă standardizată.

Dacă, pe baza rezultatelor optimizării și calculelor, cuantumul impozitului unic este mai mic de 1% din cifra de afaceri, 1% din cifra de afaceri se plătește la buget.

OSNO este cel mai încărcat regim fiscal și administrativ. Organizațiile care lucrează în acest sistem mențin o contabilitate completă și o contabilitate fiscală, calculează și plătesc toate taxele existente în legislația fiscală rusă.

Pentru 2017, cota de impozit pe venit conform OSNO este de 20%.

Rețineți că organizațiile de pe OSNO pot folosi pentru optimizarea fiscală toate metodele enumerate pentru „simplificate” (cu excepția beneficiilor de la stat), dar există o mulțime de metode „private” pentru acestea.

Să le enumerăm pe cele mai comune, începând cu cele mai simple.

Articolul 270 din Codul fiscal al Federației Ruse conține o listă completă a cheltuielilor care nu sunt luate în considerare la calcularea bazei de impozitare. Vă recomandăm să vă familiarizați cu ele și, dacă este posibil, să le evitați. Când apar astfel de cheltuieli, documentați-le corect pentru a evita amenzi și penalități de la inspectorul fiscal.

În plus, toate costurile suportate trebuie confirmate prin documentația principală:

Costurile de consultanță, publicitate și marketing au fost mult timp o modalitate favorită de a crește costurile pentru multe companii. La urma urmei, rezultatul final și efortul depus sunt greu de evaluat, iar documentația de însoțire necesită un minim - un contract și un act.

Tocmai de aceea, atenția sporită a inspectorilor fiscali este acordată acestei categorii de cheltuieli. Dar dacă documentația primară este în regulă și oportunitatea cheltuielilor este prezentă, atunci inspectorii fiscali nu vor avea nimic de reproșat.

Formarea personalului este, de asemenea, o soluție excelentă pentru a minimiza costurile. Și îmbunătățiți calificările personalului și câștigați locația echipei și reduceți taxele pe parcurs

Un provizion este o anulare în perioada curentă a cheltuielilor care vor fi recunoscute într-o perioadă viitoare.

În conformitate cu legislația fiscală, rezervele pot fi create:

Trebuie înțeles că crearea unei rezerve ajută la accelerarea momentului recunoașterii unei cheltuieli, și nu la creșterea cheltuielii în ansamblu. Suma totală a impozitului nu se va modifica, va exista doar o redistribuire a plăților impozitelor pentru perioadele viitoare.

Atunci când un mijloc fix este scos din funcțiune, este posibil să se includă în cheltuieli toate amortizarile necalculate, precum și costurile de dezmembrare, eliminare și scoatere a mijlocului fix.

Multe companii economisesc taxe prin închirierea activelor fixe. Reamintim că, conform standardelor internaționale și interne de contabilitate, o organizație este obligată să stabilească durata de viață utilă a unui mijloc fix primit în cadrul unui contract de leasing financiar egală cu durata acestui contract, dacă leasingul nu este răscumpărare. Astfel, există două oportunități de economisire a impozitelor:

Ei bine, să reamintim că avansurile la impozitul pe venit pot să nu corespundă cu suma finală calculată a impozitului pentru perioada respectivă. Prin urmare, organizația acumulează plăți suplimentare care trebuie citite la timp. În caz contrar, după trei ani, veți pierde aceste sume irevocabil.

Potrivit codului fiscal, o companie care a suferit pierderi în perioadele fiscale anterioare le poate compensa în perioada fiscală curentă. Aceasta înseamnă că atunci când vă alăturați unei organizații profitabile a unei companii cu pierderi acumulate, puteți obține un avantaj fiscal sub forma de 20% din suma totală a pierderilor din ultimii 10 ani. Atunci când utilizați această metodă, trebuie să luați în considerare, în primul rând, costurile de reorganizare și, în al doilea rând, riscurile fiscale, care sunt:

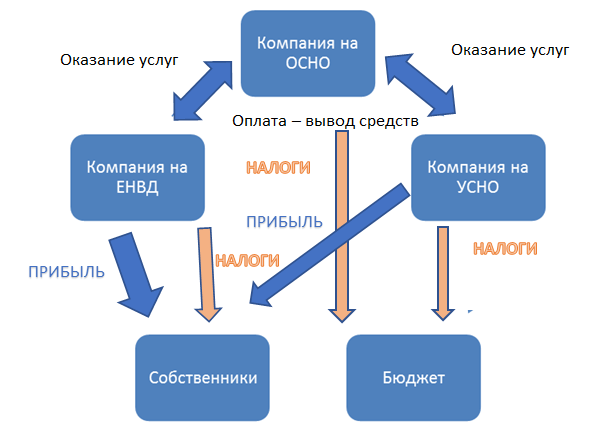

O implementare mai complexă a optimizării fiscale a impozitului pe venit va fi crearea unui grup de companii, dintre care unele lucrează pe OSNO, iar altele pe STS. Amintiți-vă că doar companiile OSNO au permisiunea de a deține acțiuni peste 25% în alte organizații.

Sarcina principală a acestei metode este de a distribui toate veniturile și cheltuielile, astfel încât profitul principal să fie concentrat în organizație pe sistemul fiscal simplificat, dar, în același timp, oportunitatea de afaceri a schemei să nu se piardă.

O diagramă aproximativă a organizării unui grup de companii este prezentată în figură.

Desen... Cum să reduceți impozitul pe venit folosind un grup de companii, dintre care unele sunt „simplificate”

Principalul lucru este că organizarea unui grup de companii și distribuția fluxurilor de numerar trebuie să aibă un obiectiv de afaceri clar și de înțeles pentru inspectorul fiscal.

De exemplu, puteți concentra toate proprietățile din companie pe sistemul fiscal simplificat, explicând acest lucru prin ușurința de gestionare și găsirea, de exemplu, a unui departament de servicii în tabelul de personal al companiei desemnate. Și companiile de pe OSN închiriază proprietatea, redistribuind astfel profiturile. Un beneficiu incidental în cadrul unei astfel de scheme va fi absența impozitului pe proprietate pentru compania „simplificată”.

Pentru organizațiile care desfășoară activități economice străine, o opțiune bună de optimizare fiscală ar fi crearea unei companii într-o jurisdicție cu impozitare redusă.

De asemenea, un argument incontestabil în favoarea creării unei companii offshore este prezența unui activ necorporal (drept de autor, marcă, marcă) care trebuie protejat. Legislația în acest domeniu în Rusia este slab dezvoltată, ceea ce va fi, fără îndoială, un argument serios în baza de dovezi în fața autorităților fiscale. Activul este transferat unei companii offshore, iar companiile din Rusia plătesc redevențe pentru utilizarea activului necorporal.

În acest articol, am examinat modalități exclusiv legale de reducere a impozitului pe profit. Desigur, există și alte metode de optimizare fiscală, dar înainte de a le implementa în practică, este necesar să se evalueze legalitatea lor prin ochii unui inspector fiscal.

Cum acționează majoritatea antreprenorilor pentru a reduce impozitul pe venit și chiar pentru a scăpa de TVA? Ei intră în tranzacții fictive sau „cumpără” un produs/serviciu, umflandu-și astfel în mod artificial costurile. Și apoi își învârt ochii, văzând valoarea taxelor suplimentare bazate pe rezultatele controalelor fiscale.

Într-adevăr, ideea de a-ți crește cheltuielile este corectă. Dar modul în care se face este greșit și ilegal. După cum știți, cooperarea cu birourile „de numerar” și firmele de o zi este plină de răspundere nu numai pentru săvârșirea unei infracțiuni fiscale, ci și răspunderea penală.

Esența activității comerciale este realizarea de profit. Acesta din urmă, la rândul său, presupune plata impozitului pe venit dacă organizația lucrează pe OSNO. Este logic ca o companie de succes să aducă contribuții semnificative la buget, în timp ce evaziunea fiscală este adesea pedepsită cu amenzi și chiar răspundere penală. Cu toate acestea, există modalități destul de legale de a reduce impozitul pe venit, cu alte cuvinte, de a optimiza propriile deduceri fiscale.

După cum știți, impozitul pe venit se calculează din diferența dintre venituri și cheltuieli acceptate în contabilitate fiscală. Acestea sunt veniturile din vânzări și veniturile neexploatare în conformitate cu articolele 249 și 250 din Codul fiscal, minus costurile asociate cu producția și vânzările (articolul 253 din Codul fiscal al Federației Ruse) și cheltuielile neexploatare (articolul 265). din Codul Fiscal al Federației Ruse).

Dacă urmăm logica generală, atunci o companie care este implicată, să zicem, în revânzarea de bunuri, trebuie să plătească impozit pe profit pe marjă, deoarece veniturile în acest caz vor fi vânzarea sa, iar cheltuielile - costul de cumpărare al bunurilor. Aceeași situație este și cu producția, ale cărei costuri sunt definite ca cost de producție.

Ținând cont de acest lucru, rolul principal în problema reducerii impozitului pe venit conform OSNO este atribuit problemei corelării sumelor veniturilor și cheltuielilor într-o perioadă de raportare.

Există un anumit „dar” aici. Venitul din impozitul pe venit conform metodei de angajamente este determinat pe baza vânzării de bunuri, lucrări și servicii, iar acest aspect al activităților proprii ale companiei, de regulă, poate fi controlat dacă termene prea stricte nu sunt menționate în acordul cu cumpărătorii. sau clienți. Simplu spus, compania poate determina data în facturi sau acționează singură, iar în funcție de această dată, veniturile din tranzacție se pot reflecta în bazele de impozitare ale diferitelor perioade de raportare. Uneori, acest lucru poate juca în mâinile optimizării impozitului pe venit. Cu metoda numerar, venitul se determină la primirea plății. În consecință, acest moment este ceva mai greu de urmărit, totuși, o anumită consecvență a acțiunilor cu contrapartea poate rezolva și această problemă.

Următorul punct din problema luată în considerare este reflectarea costurilor. În baza de impozitare a impozitului pe venit se iau în considerare cheltuielile justificate economic și documentate. Confirmarea documentară, din nou, presupune prezența facturilor sau a actelor de la contrapărți întocmite în conformitate cu toate regulile. Lipsa unor astfel de documente face imposibilă în principiu acceptarea cheltuielilor fiscale. Prin urmare, este foarte important să urmăriți primirea documentației primare de la furnizori sau antreprenori, iar un astfel de audit documentar ar trebui efectuat înainte de sfârșitul trimestrului de raportare. Astfel de măsuri lasă ceva timp de manevră, întrucât nu toate contrapărțile vor fi de acord să întocmească retroactiv documente care nu au fost emise anterior din anumite motive, dacă absența lor se constată, de exemplu, mai aproape de scadența plății anticipate a impozitului pe venit. .

În cele mai multe cazuri, când vine vorba de venituri sau cheltuieli care sunt asociate cu cumpărarea sau vânzarea de bunuri, lucrări sau servicii, compania se confruntă nu numai cu nevoia de a prognoza impozitul pe venit, ci și cu planificarea sumei TVA. Mai mult, în unele cazuri, o optimizare prea reușită a profitului poate „conduce” TVA-ul trimestrial în minus. Și dacă controlorii sunt chiar mai mult sau mai puțin loiali pierderii, deoarece în acest caz compania pur și simplu nu plătește impozit pe venit, atunci majoritatea contabililor încearcă totuși să evite TVA-ul negativ, deoarece returnarea ulterioară a acestui impozit de la buget este plină de verificări destul de neplăcute, iar aici întrebarea este cum să scoatem profiturile din impozitul pe venit se vor confrunta cu problema unui cameral atent cu TVA.

Dacă este necesară reducerea bazei de impozitare pe profit astfel încât să rămână în același timp un TVA pozitiv, pot veni în ajutor acele elemente de cost care sunt luate în considerare la determinarea primului și nu afectează calculul celui de-al doilea impozit. Cel mai simplu exemplu sunt costurile cu forța de muncă și contribuțiile la fond - acestea sunt cheltuieli cu impozitul pe venit, dar nu sunt incluse în calculul TVA. Un alt exemplu similar este achiziționarea de bunuri sau servicii de la firme și antreprenori individuali care utilizează un sistem de impozitare simplificat. Astfel de comercianți nu sunt plătitori de TVA, adică. întregul cost al bunurilor, lucrărilor sau serviciilor achiziționate de la aceștia se reflectă doar în cheltuielile cu impozitul pe profit.

Desigur, toate aceste reguli simple nu vor permite rezolvarea problemei modului de a duce profitul la zero dacă compania are succes. Și nu ar fi legal într-o astfel de situație. Cu toate acestea, este foarte posibil să optimizați deducerile fiscale urmând aceste principii simple de planificare a veniturilor și cheltuielilor într-un trimestru.

Nu este un secret pentru nimeni că bugetul oricărei țări este completat în primul rând prin impozite și taxe. Aceste plăți sunt obligatorii, așa că dorința plătitorilor de a le reduce este destul de de înțeles. Există o posibilitate pentru aceasta și această procedură nu necesită încălcarea legii.

Un contribuabil poate aplica diverse stimulente fiscale, precum și poate alege cel mai potrivit regim fiscal pentru el însuși. Acest drept este reglementat în Codul Fiscal al Federației Ruse și confirmat de Curtea Constituțională.

O astfel de reducere a sarcinii fiscale este o optimizare fiscală. În continuare, să ne uităm la modalități de reducere a impozitelor. Sunt mai multe dintre ele, dar primul lucru este în primul rând.

Deci, pentru a reduce valoarea TVA-ului, este mai bine să achiziționați bunuri și materiale de la acele organizații care plătesc și TVA. În acest caz, valoarea TVA-ului poate fi dedusă.

Dar o condiție importantă este executarea corectă a documentației primare care vă vine împreună cu marfa. Autoritățile fiscale îl vor verifica cu atenție, așa că designul trebuie să fie impecabil.

Dacă trebuie să reduceți impozitul pe venit, atunci reflectați în contabilitatea fiscală toate costurile în totalitate. Desigur, nu uitați de documentele corecte.

Valoarea impozitului pe proprietate depinde de cât valorează mijloacele fixe. Este clar că se uzează și costul devine mai mic în fiecare an. Prin urmare, calculați corect amortizarea.

Valoarea cadastrală este o valoare mai stabilă, dar poate fi contestată și în instanță dacă doriți, dacă credeți că evaluarea a fost efectuată în mod părtinitor.

În acest caz, pentru a reduce suma plătită din profitul net, trebuie să țineți evidența tuturor cheltuielilor și la maximum. Și pentru a evita întrebările specialiștilor fiscali, întocmește în mod corespunzător toate documentele care au legătură cu costurile companiei tale.

Pe lângă opțiunile legate direct de impozitarea companiei dvs., ar trebui să acordați atenție următoarelor modalități de reducere a plăților fiscale:

1. Dezvoltarea atentă a politicilor contabile.

Va depinde de specificul afacerii tale. O politică contabilă concepută corespunzător vă poate reduce plățile fiscale și vă poate reduce baza de impozitare.

2. Analiza probabilității unei inspecții la fața locului de către Serviciul Fiscal Federal.

Cele mai multe dintre aceste verificări se încheie cu perceperea de taxe și amenzi suplimentare antreprenorului. Încercați să preveniți pe cât posibil aceste riscuri, este mult mai ușor decât să faceți față consecințelor mai târziu.

3. Întreținerea și păstrarea atentă a documentației primare.

Aceste documente pot confirma faptul că gospodăria. operațiunile au fost în general efectuate. Dacă nu există documentație privind tranzacția, baza de impozitare va fi mai mare, iar valoarea impozitului din aceasta va crește și ea.

4. Verificarea conștiinciozității contrapărților.

Acest factor joacă un rol serios dacă trebuie să urmăriți cheltuielile în cadrul sistemului de impozitare.

Dacă contrapartea dumneavoastră își desfășoară activitățile cu rea-credință, inspectoratul fiscal nu va accepta toate costurile tranzacțiilor cu acesta, ceea ce înseamnă că veți plăti mai multe taxe, indiferent de faptul că tranzacția a fost justificată economic și reală.

5. Respectarea cerințelor pentru contractele încheiate.

În orice tranzacție există o serie de condiții, în cazul neîndeplinirii cărora contractul poate fi recunoscut ca neîncheiat. Asigurați-vă că verificați dacă persoana cu care semnați contractul are autoritatea de a efectua astfel de acțiuni. Dacă se dovedește că nu sunt, atunci tranzacția poate fi ușor declarată invalidă.

6. Respectarea termenelor de depunere a rapoartelor și de plată a impozitelor.

Nu este deloc o regulă complicată, dar ajută la reducerea cu adevărat a plăților datorită faptului că amenzile, penalitățile pur și simplu nu vă vor fi percepute. Și dacă acest punct este respectat, nu amenință.

Povara fiscală este raportul în% dintre plățile fiscale pe care compania dumneavoastră le plătește și profiturile acesteia. În această parte a conversației, vă vom spune, folosind un exemplu, cum să vă calculați.

Formula de calcul este următoarea:

НН = (НС / Exp.) × 100%, în care:

НН este un indicator al poverii fiscale;

НС - suma impozitelor pe care o plătiți pentru o anumită perioadă;

Vyr este venitul total al companiei dvs.

Folosiți aceleași unități pentru calcule!

Rețineți că nivelul TI calculat nu trebuie să depășească media pentru industria în care își desfășoară activitatea compania.

SRL "Yablochko" este angajată în repararea produselor de uz casnic. În 2017, compania a raportat un profit de 700.000 de ruble, suma altor venituri - 10.000 de ruble.

Se pare că veniturile totale ale companiei s-au ridicat la 710.000 de ruble. În același timp, compania a transferat 20.000 de ruble în taxe, dintre care 3.000 au returnat (în total 17.000 de ruble).

Vă rugăm să rețineți că atunci când calculăm povara fiscală pentru 2017, ne vom ghida după indicatorii medii din industrie ai anului precedent, adică. 2016. Decodificarea acestora este indicată în Anexa nr. 3 la Prik.FNS nr. MM-3-06 / [email protected] din 30.05.07.

Indicatorii medii din industrie pot fi vizualizați aici:

Povara fiscală pe tip de activitate economică

Inca un moment! Din 2016. primele de asigurare au fost transferate la Fonduri, inspectoratul fiscal nu are date despre acestea. În consecință, acestea nu au fost luate în considerare la calculul sarcinii fiscale! Posibilitatea includerii lor în calcul va apărea abia în 2018, începând cu trimestrul I.

Calculul în acest caz arată astfel:

НН = (17/710) * 100% = 1,6%.

Povara fiscală în acest domeniu de activitate este de aproximativ 3,7%. Aceasta înseamnă că cifra noastră este clar sub medie. Se pare că trebuie să analizați toate raportările și să găsiți motivul acestei situații.

Dacă, la calcul, valoarea medie se dovedește a fi oarecum supraestimată, aceasta înseamnă că Serviciul Fiscal Federal, cel mai probabil, nu se va concentra pe activitățile companiei dvs.

O supraestimare semnificativă a indicatorului mediu al industriei a poverii fiscale poate însemna un lucru - trebuie să vă gândiți la optimizarea impozitării și a eficienței afacerii.

Această formulă poate fi aplicată nu numai, ci și companiilor cu alte forme de proprietate. Dacă nu vrei să te numeri, poți folosi calculatoare online. Programele de contabilitate care au o gamă largă de funcții vă permit, de asemenea, să faceți un calcul.

Lista generală a modurilor speciale este următoarea:

Utilizarea oricăreia dintre ele vă permite să reduceți plățile de impozite. Prin urmare, unele dintre ele ar trebui folosite pentru a nu pierde fonduri semnificative.

Dacă aveți o firmă a cărei cifră de afaceri este încă mică, ar trebui să vă uitați mai atent la sistemul de impozitare simplificat, care vă va permite să plătiți impozit pe venitul pe care îl primiți sau pe profit. În cazul în care cheltuielile companiei tale sunt mici, atunci alege prima metodă, dar dacă este semnificativă, atunci oprește-te la plata „simplificatului” din profit.

În ceea ce privește UTII, este mai potrivit pentru acele companii care au deja o cifră de afaceri constant ridicată. Dacă alegeți să utilizați acest sistem, taxa va fi fixă pe baza unor indicatori specifici. Calculați dacă plata va fi mai mică sau mai mare, dacă este mai mică decât pe impozitul simplificat, apoi alegeți UTII.

Impozitul agricol unificat în esență seamănă cu un sistem simplificat cu singura diferență că un astfel de regim poate fi aplicat doar de către antreprenorii care activează în domeniul agriculturii. Daca 70% din cifra de afaceri a companiei provine din activitati agricole, atunci cota de impozit pentru tine va fi de 6% din profitul net. Pentru afaceri, aceasta este cota minimă de impozitare.

Merită să utilizați sistemul OSNO dacă îl folosesc și partenerii și contrapărțile dvs. În alte cazuri, va fi dificil să rambursați TVA.

În dorința dvs. de a reduce plățile fiscale, principalul lucru este să nu treceți o anumită graniță și să nu apelați la scheme care cu greu pot fi numite legale. Aceasta este de multe ori vina atât a managerilor înșiși, cât și a altor specialiști care reușesc să convingă conducerea că metodele sunt complet legale.

Prin urmare, acum ne vom opri asupra metodelor care vă amenință cu comunicarea ulterioară nu numai cu autoritățile fiscale, ci și cu agențiile de aplicare a legii.

Manipulare pentru a ascunde veniturile.

Acestea pot include situații în care cecurile nu ajung sau numerarul primit nu este procesat corespunzător. Da, va trece neobservat o vreme, dar treptat va fi totusi dezvaluit. Crede-mă, nu merită. Penalitățile pentru ascunderea veniturilor sunt minimul cu care este plină o astfel de optimizare.

Interacțiunea cu firmele de zbor de noapte.

Ofertele de acest fel sunt acum identificate foarte repede. Iar biroul companiei dumneavoastră poate fi vizitat nu numai de autoritățile fiscale, ci și de poliție.

Reducerea sarcinii fiscale asupra unei companii ar trebui făcută numai în mod pur legal. Puteți încredința acest lucru unor firme specializate sau puteți angaja o persoană din personalul companiei care va administra și optimiza plata impozitelor.