Министерство образования и науки Российской Федерации

Новосибирский Государственный Университет

Экономический Факультет

по дисциплине "Корпоративные финансы"

Кумулятивные методы обоснования ставки дисконтирования

Выполнила: Кулькенова А.М.,

Преподаватель: Бекарева С.В.

Новосибирск 2011

Введение

Заключение

Введение

Ставка дисконта - ставка дохода, используемая для перевода сумм будущих доходов в текущую стоимость.

Помимо данного теоретического определения, в практике оценки бизнеса под ставкой дисконта понимается ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска.

С технической, т.е. математической, точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта или стоимость привлечения капитала должна рассчитываться с учетом трех факторов:

) наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации;

) необходимость учета для инвесторов стоимости денег во времени;

) фактор риска или степень вероятности получения ожидаемых в будущем доходов.

При расчете ставки дисконта для собственного капитала используются два основных метода:

-модель оценки капитальных активов (CAPM);

-метод кумулятивного построения.

Целью данной работы является изучение кумулятивного метода расчета ставки дисконтирования.

Для достижения поставленной цели необходимо решить следующие задачи:

-рассмотреть понятие ставки дисконта;

-рассмотреть методы построения ставки дисконтирования;

-определить роль кумулятивного метода в построения ставки дохода;

-выявить применимость кумулятивного метода обоснования ставки дисконтирования.

1. Значение ставки дисконта в методе дисконтирования денежного потока

Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент).

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Время - это критический фактор для ожидаемых выгод и издержек любого проекта, описываемого в бизнес-плане, потому что деньги, полученные в настоящий момент, более предпочтительны, чем деньги, которые будут получены в будущем: "нынешние" деньги могут приносить процент или доход, будучи сбереженными или вложенными.

Помимо изменения ценности денег, время важно для продолжительности проекта. Чтобы установить временные границы проекта, необходимо в его начале назначить срок его окончания, определяемый как ожидаемое число лет (месяцев или дней), в течение которых проект будет технически допустимым (например, ограничено сроком полезного использования применяемого оборудования) и будет приносить доход. Важность правильных временных границ и влияние на допустимость проекта становится очевидной, когда концепция ценности денег с учетом будущих доходов включается в выгоды и издержки проекта в бизнес-плане. Ценность денег во времени (с учетом будущих доходов) непосредственно включается в анализ проекта путем применения дисконтированного потока финансовых средств - ДПФ (иначе - дисконтированного потока наличности, денежных средств - Cashflow - Кэш-фло). Данный вид анализа показывает потоки выгод и издержек на протяжении жизненного цикла по мере их образования в каждый год проекта, отражая конкретные потоки денежных средств за каждый данный период времени (например год, месяц, пять лет). Преимущества такого отражения издержек и выгод за весь жизненный цикл состоит в том, что можно хорошо видеть главные факторы, влияющие на структуру потоков выгод и издержек, такие как инфляция, изменения цен и риск или неопределенность.

Для вычисления приведенной к текущему моменту (вложения средств в проект) ценности будущих денег пользуются дисконтированием. При этом берутся будущие количества денег и приводятся назад к значению на нынешний день путем их уменьшения с каждым отчетным периодом проекта.

При этом используют ставку дисконта, которая является ожидаемой будущей альтернативной стоимостью денег, иногда текущей или реальной ставкой процента.

Формула дисконтирования:

PV=FV*1/ (1+i) n (1)

PV - приведенная к настоящему времени ценность выгод или издержек;

FV - будущая ценность выгод или издержек;

i - ставка процента или коэффициент дисконтирования в текущем или реальном выражении;

n - число лет или срок службы проекта

Процент в общем смысле есть стоимость капитала для инвестора, как например, ставка дохода по облигациям госсектора или базисная ставка (прайм рейт) для частной фирмы.

При условии, что ценность денег может падать в реальном выражении с течением времени в силу инфляции можно пользоваться двумя ставками: реальная процентная ставка и текущая (номинальная) ставка процента.

Кроме того, в финансовом анализе часто пользуются ставкой дисконта равной реальной ставке процента.

Частная ставка дисконта отражает либо текущую, либо постоянную ставку, то есть соответственно включая или исключая инфляцию, основываясь на прогнозах финансового рынка (частная альтернативная собственность).

Считается, что для целей экономического анализа (общественный сектор) ставка частного сектора слишком высока, а иногда слишком низка по отношению к срочной ценности, которую общество придает деньгам. Тогда пользуются общественной ставкой дисконта (альтернативная стоимость в общественном секторе) вместо частной ставки. Так, например, в исследовании Всемирного Банка в качестве ставки дисконтирования выбирается "социальная ставка отдачи инвестиций" (social rate return on investment - SRRI), определяемая как

SRRI = r + uc (2)

r - истинная норма межвременных предпочтений,

u - эластичность предельной полезности дохода,

с - темп роста потребления на душу населения.

Использование именно социальной ставки дисконтирования обосновывается специалистами Всемирного Банка взглядом на экономику со стороны государства и общества, необходимостью в большей степени учитывать интересы всего населения и будущих поколений. По мнению специалистов Всемирного Банка, оценка SRRI для развитых стран находится на уровне от 2 до 4%, для развивающихся стран с высокими темпами роста потребления она возрастает до 7 - 9%.

Говоря же о конкретном значении ставки дисконтирования, нельзя употреблять определения "правильная" или "неправильная", так как это всегда индивидуальная оценка. Дискутировать имеет смысл о том, как она рассчитана, например на переговорах сторон о покупке или продаже какого-либо бизнеса, где значение ставки дисконтирования может повлиять на цену сделки.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

2. Определение и расчет кумулятивного метода ставки дисконтирования

Кумулятивный метод определения требуемой ставки дисконтирования или метод суммирования заключается в увеличении реальной безрисковой ставки доходности за счет учета "несистематических" рисков инвестирования именно в данное предприятие. Чаще всего в составе факторов риска, учитываемых в кумулятивном методе, рассматриваются, как было указано выше, следующие виды рисков.

Суть метода заключается в прибавлении процентных составляющих (премий), отражающих дополнительные риски, присущие данному инвестиционному решению, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми.

Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск.

В основе этого метода лежат предположения о том, что:

·если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

·чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую "премию за риск".

Соответственно формула расчета ставки дисконтирования выглядит следующим образом:

R = Rf + R1 +. + Rn , (3)

где R - ставка дисконтирования;

Rf - безрисковая ставка дохода;

R1 +. + Rn - рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем. Например, "Методическими рекомендациями по оценке эффективности инвестиционных проектов (вторая редакция)", утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике №ВК477 от 21.06.1999г. рекомендуется учитывать три типа риска при использовании кумулятивного метода:

страновой риск;

риск ненадежности участников проекта;

риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых международными рейтинговыми агентствами и консалтинговыми фирмами.

Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%.

Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта. К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков).

Кроме того, он естественно значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

ставка дисконтирование кумулятивный метод

Метод кумулятивного построения ставки дисконта для собственного капитала применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании кумулятивного метода за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Эта премия представляет собой доход, который "требует" инвестор в качестве компенсации за несистематические риски - то есть дополнительные риски, связанные с вложениями в данную компанию, по сравнению с безрисковыми инвестициями.

В общем виде модель кумулятивного построения выглядит следующим образом:

R е = R f + С 1 + С 2 + … + С i (10) ( 4)

где Re - требуемая инвестором ставка доходности;

Rf - безрисковая ставка доходности;

Сi - дополнительные премии (надбавки) за конкретные риски

Таким образом, в процессе применения кумулятивного метода расчета ставки дисконта необходимо выявление и количественная оценка максимально большего количества вида рисков, присущих данной компании.

Чаще всего учитываются следующие надбавки за риски:

Оценщик решает сам, в какой степени включать вышеперечисленные риски в расчет ставки дохода.

Используемая ставка дисконта должна обязательно соответствовать выбранному виду денежного потока. Так как выбран денежный поток для собственного капитала, то ставка дисконта может быть рассчитана либо кумулятивным способом, либо по модели оценки капитальных активов. В силу того, что объект оценки представляет собой имущественный комплекс, а не предприятие, акции которого котируются на свободном рынке, модель оценки капитальных активов не может быть использована для определения ставки дисконта и в данном отчете ставка дисконта рассчитана кумулятивным способом.

Этот метод подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконта по данному методу за основу берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в данную компанию. Безрисковая ставка дохода определяется обычно исходя из ставки доходов по долгосрочным правительственным облигациям. Этот выбор обусловлен тем, что долгосрочные правительственные облигации характеризуются очень низким риском, связанным с неплатежеспособностью, и высокой степенью ликвидности. Кроме того, при определении ставки дохода по этому виду ценных бумаг учитывается долговременное воздействие инфляции. Долгосрочные (а не краткосрочные) облигации используются для того, чтобы обеспечить возможность сопоставления с инвестициями в собственный капитал предприятия, обычно осуществляемыми инвесторами на схожий период времени.

Но по мнению оценщиков ставки по российским евробондам не отражают на настоящий момент рыночный уровень доходности при минимальном риске и определяются прежде всего политическими, а не экономическими факторами. Поэтому в качестве безрисковой использована средняя ставка по долгосрочным валютным депозитам пяти крупнейших российских банков, включая Сбербанк РФ. Она составляет приблизительно 8,5 % и формируется в основном под воздействием внутренних рыночных факторов.

Для определения дополнительной премии за риск инвестирования в определенную компанию учитываются следующие наиболее важные вышесказанные факторы:

Размер компании

Данный фактор риска оценивается в пределах 0 - 3 %. Принимаем в размере 2 %, т.к. объект оценки можно позиционировать как средний бизнес областного масштаба.

Финансовая структура

Данный фактор риска оценивается в пределах 0 - 5 %. Данный показатель зависит от коэффициента концентрации собственного капитала и от показателя текущей ликвидности Принимаем в размере 4 %

Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 - 3 %. Производственная диверсификация отсутствует, т.к. единственное направление деятельности - реализация сжиженного газа. Территориальная диверсификация присутствует в пределах Брянской области, что недостаточно для устойчивого ведения бизнеса. Принимаем в размере 2,7 %

Диверсификация клиентуры

Данный фактор риска оценивается в пределах 0 - 4 %. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта разных предприятий. Чем меньше зависимость доходов компании от одного или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Потребителями сжиженного газа являются в основном розничные потребители и владельца транспорта, что позволяет оценить данный фактор риска как средний в размере 2 %.

Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0 - 4 %. Рентабельность данного предприятия в первую очередь зависит от ценовой политики. В настоящее время баллонный газ продается населению ниже себестоимости и убытки покрываются за счет продажи через АГЗС. Новый собственник, естественно, пересмотрит ценовую политику и или приведет цены на баллонный газ для населения к уровню устраивающей его рентабельности, или откажется от работы в данном секторе рынка. Прогнозируемость и стабильность доходов в данном бизнесе достаточно высокая, поэтому оцениваем данный фактор в 1,8 %

Качество управления

Качество управления отражается на всех сферах существования компании, т.е. текущее состояние компании и перспективы ее развития во многом предопределены качеством управления. Зачастую невозможно выявить те отдельные показатели, на которые управление оказало особенно сильное влияние. Поэтому данный фактор риска определяем как среднюю величину факторов, кроме факторов, зависящих от величины компании и прогнозируемости доходов. Величина фактора качества управления составляет 2,6 %

Прочие собственные риски

Данный фактор риска оценивается в пределах 0 - 5 % и учитывает вероятность влияния на получение прогнозируемых доходов других специфических рисков, присущих оцениваемой компании. Принимая во внимание специфику ведения бизнеса в России, необходимо предусмотреть в ставке дисконта величину данного фактора на уровне середины диапазона. Принимаем данный показатель 2,5 %.

Таким образом ставка дисконта, определенная методом кумулятивного построения, составила 26,1 %.

Согласно произведенной оценке, величина ставки дисконта денежного потока для собственного капитала составляет округленно 26,0 %.

3. Применение кумулятивного метода построения ставки дохода

Ставка дисконта - ставка дохода, используемая для перевода сумм будущих доходов в текущую стоимость. Это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Под ставкой дисконта понимается ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска.

Иначе говоря, ставка дисконта может рассматриваться как альтернативная стоимость капитала, или ставка дохода по другим, сопоставимым вариантам инвестиций. Это будет та ожидаемая ставка дохода, которая и побудит инвесторов вложить свои средства в данный бизнес.

Метод суммирования (кумулятивный) основан на сопоставлении доходности и рисков доступных альтернативных инвестиций. Инвесторы требуют более высокой премии за использование своих денежных средств в том варианте, в котором эти средства подвержены более высокому риску в части получения дохода и возврата этих средств. Повышение осознанного уровня риска выражается в увеличении ставки дисконтирования.

Кумулятивный метод построения требуемой ставки дохода применяется в странах со слабо развитым фондовым рынком, поэтому в России он наиболее распространен и используется в большей степени для предприятий:

с ограниченными ретроспективными данными;

со сниженной доходностью;

со значительной зависимостью от поставщика;

с высокими постоянными затратами в сопоставлении с переменными затратами.

Для того чтобы показать как расчитывается ставка дисконтирования, в данной работе выбран пример для дисконтирования денежного потока для собственного капитала оцениваемого предприятия. В данной задаче рассмотрен один из методов расчета ставки дисконтирования: кумулятивный метод (или метод суммирования). Этот метод, как и модель капитальных активов, служит для определения ставок дохода для дисконтирования денежного потока для собственного капитала.

Необходимо определить ставку дохода для дисконтирования денежного потока для собственного капитала предприятия в рублевом эквиваленте при следующих данных:

Дата оценки - январь 1998 г.

Реальная безрисковая ставка дохода - 27% (определена по учетной ставке Центрального Банка РФ).

Риск, характеризующий качество управления, - 2%

(предприятие не зависит от одной ключевой фигуры, но отсутствует управленческий резерв).

Риск, связанный с размером предприятия - 0%

(предприятие крупное, занимает монопольное положение на рынке).

Риск узости набора источников финансирования и финансовой неустойчивости предприятия - 5% (задолженность предприятия очень велика, вдвое превышает среднеотраслевую).

Риск товарной и территориальной диверсификации - 2%

(предприятие реализует единственный вид продукции, но имеет выход на внутренний и внешний рынок).

Риск диверсификации клиентуры - 0%

(предприятие имеет множество клиентов).

Риск, характеризующий достоверность будущей прибыли - 3%

(имеется информация о деятельности предприятия в период предыстории, однако ее достоверность недостаточна; ввиду нестабильности отраслевой экономики достоверность будущего денежного потока тоже невысока).

Прочие риски:

премия за страновой риск - 7%

(страновой риск повышенный, ввиду нестабильной политической ситуации в стране).

Решение: 27+2+0+5+2+0+3+7=46%

Ответ: ставка дохода для дисконтирования денежного потока для собственного капитала оцениваемого предприятия составляет 46%

При построении ставки дисконта по данному подходу за основу расчёта берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в данную компанию. Таким образом, ставка дисконта по модели кумулятивного построения включает: а) безрисковую норму доходности; б) норму доходности, покрывающую несистематические риски, характерные для оцениваемой компании. В западной теории оценки определен перечень основных факторов, которые должны быть проанализированы.

В российской теории оценки, как правило, представлены и учтены следующие факторы несистематического риска:

ключевая фигура в компании;

размер компании;

задолженность (соотношение собственного и заёмного капиталов);

недостаточная товарная диверсификация;

недостаточная диверсификация самого производства в компании;

недостаточная история развития компании;

особенности развития бизнеса (отраслевые и по видам деятельности);

изношенность оборудования (применительно к российским предприятиям).

Если провести сравнительный анализ указанных выше факторов несистематического риска, то можно увидеть, что в основном они совпадают, за исключением пункта "прочие особенные риски", что связано со спецификой российских предприятий. Можно выделить два основных недостатка данной модели:

) перечень факторов риска хотя фактически не ограничивает круг анализа, однако концентрирует внимание оценщика именно на названных факторах, а не на тех, которые скрываются за термином "прочие";

) отсутствие конкретных методов анализа важнейших факторов риска приводит к тому, что оценщик вынужден "на глазок" прикидывать уровень анализируемого риска

Все названные недостатки модели с большим или меньшим успехом могут быть устранены. В соответствии с кумулятивной моделью оценщик должен выполнить поэлементный анализ рисков, характерных для компании, и, по мере их выявления, наращивание ставки дисконтирования. Итак, зная важнейшие факторы риска, присущие любой компании, и предельный уровень премии, который может быть присвоен конкретному риску, оценщику остается определить степень влияния каждого из факторов риска на положение компании. Сложность заключается в том, что в ходе анализа рисков специалист должен применять подходы, позволяющие в максимальной степени избегать субъективности. Кумулятивный метод наиболее часто используется при определении ставки дисконтирования при оценке стоимости малого бизнеса и малых закрытых компаний.

Заключение

Ставка дисконта - это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования на дату оценки. В теории инвестиционного анализа предполагается, что ставка дисконтирования включает в себя минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темпы инфляции и коэффициент, учитывающий степень риска и другие специфические особенности конкретного инвестирования (риск данного вида инвестирования, риск неадекватного управления инвестициями, риск неликвидности данного инвестирования).

С экономической точки зрения ставка дисконтирования - это норма доходности на вложенный капитал, требуемая инвестором. Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

Ставка дисконтирования в рамках метода дисконтирования денежных является нормой прибыли, которую ожидает получить инвестор. В рамках метода капитализации ставка дисконта является составной частью ставки капитализации. Помимо нее в состав ставки капитализации входит норма возврата инвестированных средств.

Однако каждый метод расчета ставки дисконтирования применяется в различных случаях, и имеет как собственные недостатки, так и положительные стороны.

На основании вышеизложенного можно сделать следующие выводы:

.Кумулятивный метод более предпочтителен в случае отсутствия сравнительных данных и при оценке малых и закрытых компаний.

2.В случаях, когда фондовый рынок недостаточно развит или акции компании не обращаются на рынке, а предприятие-аналог найти сложно, расчет ставки дисконта по модели САРМ может дополняться результатами модели кумулятивного построения.

.Возможность которая связана с тем, что факторы риска, исследуемые в рамках модели кумулятивного построения, во-первых, практически идентичны факторам финансового риска, анализируемым при расчете бета в модели САРМ; во-вторых, представляют собой факторы несистематического риска, учитываемые в ставке дисконта в качестве одного из слагаемых.

Список использованных источников

1.Синадский В. Расчет ставки дисконтирования // "Финансовый директор" № 4, 2003.

2.Манагаров Р

3.Демшин В.В. Практические аспекты расчета ставки дисконта (метод кумулятивного построения) в процессе оценки бизнеса // Вопросы оценки. 1999. № 2. С.34-37.

Брейли Ричард, Майерс Стюарт Принципы корпоративных финансов /Пер. с англ.Н. Барышниковой. - М.: ЗАО "Олимп-Бизнес", 2006. - 1008 с.

Современный экономический словарь /Б.А. Рейзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2005. - 478 с.

Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов: Пер. с англ. - 2-е изд., исправл. - М.: Альпина Бизнес Букс, 2005. - 1341 с.

Калмаев.В.Г. Обоснование выбора ставки дисконтирования применительно к российским условиям // http://sun. tsu.ru/mminfo/000063105/300 (II)

Www.fdmag.ru

Нужна помощь по изучению какой-либы темы?

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку

с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Для развития бизнеса необходимо уметь с максимально высокой точностью рассчитывать денежные потоки. Это возможно сделать только в том случае, если правильно привести к текущему моменту все финансовые потоки, ожидаемые в будущем. Важнейшим условием этого является правильный расчет нормы дисконта. Самым распространенным является расчет ставки дисконтирования методом кумулятивного построения.

Кумулятивный способ построения применяется для расчета показателя капитализации и ставки дисконтирования. С его помощью оценивается ряда активов (недвижимости, оборудования, машин). Можно применить его и для вычисления коэффициента капитализации, в этом случае значение необходимого критерия является разницей между величиной и темпами увеличения (уменьшения) доходности бизнеса.

На сегодняшний день существует целый ряд различных способов определить значение ставки дисконта, однако все они имеют свои особенности и используются при разных условиях:

На фоне всех приведенных выше способов кумулятивный метод расчета ставки дисконтирования выделяется тем, что с его помощью можно рассмотреть и взвесить все риски, способные повлиять на доходность реализуемой инициативы.

Его можно применять даже для еще не имеющих финансовых показателей новых инициатив (стартапов). Он применим к инвестиционным проектам, бизнесу с недвижимостью, капитализации компаний. Часто используется при оценке компаний закрытого типа, которые невозможно оценить по методу CAPM, поскольку отсутствуют схожие фирмы-аналоги.

Правда, при всех достоинствах, метод кумулятивного построения ставки дисконта отличается субъективностью, поскольку значение того или иного риска приходится допускать, используя как данные исследований, так и собственные умозаключения специалистов.

Расчет ставки дисконтирования кумулятивным методом состоит в том, чтобы определить размер безрисковой ставки, а также размеры премий за различные виды рисков и все это скорректировать на темп инфляции. Сущность методики заключается в том, что при условии безрискового вложения инвесторы ожидают соответствующую норму доходности, а при наличии возможных опасностей они желают от проекта большей доходности. Чем больше рисков, тем больший процент доходности ожидают участники начинания.

Общая формула выглядит так:

Здесь взяты за основу два основных риска – страновой и компании, однако есть еще перечень рисков, которые нужно учитывать. Некоторые из них могут проявляться только в определенных отраслях или сферах хозяйствования. Поэтому нередко формулу записывают в таком виде:

R = Rf + R1 +… + Rn

в которой:

Поскольку данная методика позволяет учитывать потенциальные опасности для инвестиционного проекта как общего характера (уровень развития экономики, политическая ситуация), так и специфические (состояние конкретной отрасли, мировые или региональные тенденции рынка), то иногда формула выглядит более детализировано:

Rе = Rf + С1 + С2 + С3 + С4 + С5 + С6 + С7

а показатели, обозначаемые буквой C – это премии за отдельные риски за:

В этом случае каждый риск оценивается в диапазоне от 0 до 5%, все значения добавляются к показателю уровня безрисковой ставки.

Чтобы применить кумулятивный метод ставки дисконтирования, необходимо определить все показатели, учтенные в формуле. Начинать всегда следует с установки размера безрисковой процентной ставки.

Определение ставки можно провести такими способами:

Иногда, хотя и реже, применяют другие способы установления безрисковой ставки. Можно использовать уровень доходности ценных бумаг иностранных государств, Центробанка России, проценты по межбанковским кредитам.

Следующая стадия, необходимая для учета ставки дисконта – это премии за возможные риски. Остановимся более подробно на каждой группе рисков.

Страновой. Он характеризует общие опасности ведения бизнеса в том или ином государстве и важен при привлечении зарубежных инвесторов. Сюда можно отнести государственное устройство страны, общеполитическую и экономическую ситуацию, прогнозируемость действий власти, стабильность местной валюты и т.д. Эту информацию анализируют и регулярно обновляют авторитетные международные консалтинговые компании и рейтинговые агентства, такие как Fitch, Moody’s, S&P. По рейтингу Moody’s все государства имеют индексы от AAA (риски на уровне 0,2%) до B (5%).

Риски компании (выставляются по шкале от 0 до 5%):

Обычно эти показатели определяют экспертным методом, используя способ опроса представителей руководящего звена предприятия и специально приглашенных специалистов. Здесь есть свои сильные и слабые стороны. С одной стороны, кумулятивный метод дает возможность максимально учесть опасности для конкретной фирмы в сложившихся условиях. С другой – субъективные выводы экспертов могут оказаться ошибочными, что отрицательно скажется на внедрении инициативы.

В последнее время для повышения уровня объективности при оценивании потенциальных опасностей оценочными фирмами разрабатываются методические рекомендации. В частности, предложена методика оценки размера компании, на основании средней стоимости капитала предприятий с открытыми данными, выпускающих схожий ассортимент продукции.

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы – 3 года.

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы – 3 года.

Сначала остановимся на базовом показателе – размере безрисковой ставки. Учитывая, что кредит будет оформлен в коммерческом банке, за основу лучше брать средний процент по депозитам долгосрочным в надежных финансовых учреждениях. Предположим, это 9% годовых.

Страновой фактор во внимание не принимаем, поскольку проект реализуется внутри страны и все возможные конкуренты подвержены тем же опасностям, что и рассматриваемая фирма.

После этого вычисляем с помощью руководителей начинания рисковые надбавки:

Итак, имея все необходимые критерии, определяем величину ставки дисконта для нашей компании:

Rе = Rf (9%) + Rp (0%) + С1 (2%) + С2 (3%) + С3 (3%) + С4 (2%)+ С5 (1,5%) + С6 (2,5%) + С7 (2,2%) = 25,2%

Следовательно, размер ставки дисконтирования составляет в нашем случае 25,2% или округленно 25%. Исходя из этого, нужно рассматривать перспективы проекта и возможность получить прибыль. Однако не следует забывать и еще об одном параметре – инфляции. Если прибавить к полученному результату еще и темп инфляции (5,38% в 2016 году), то ставка повысится до 30,58%.

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

Укрупненный метод расчета ставки дисконтирования.

Наиболее часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC ), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= R e (E/V) + R d (D/V)(1 — t c),

где R e — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM ).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

R e = R f + β(R m — R f),

где R f — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(R m — R f) — премия за рыночный риск;

R m — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (R f). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (R m — R f). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов .

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы :

d = E min + I + r,

где d — ставка дисконтирования (номинальная);

E min — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Как видно оба способа подразумевают использование премии за риск. Премия за риск может быть определена разными способами:

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам проекта и учету текущей деятельности компании.

2. Компания «Альт-Инвест» (разработчик одноименного программного продукта) рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования (с использованием WACC) :

Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

|

Характеристика источника риска проекта |

Премия за риск |

WACC + премия за риск |

|

Проект, поддерживающий производство: | ||

|

расширение производства: | ||

|

выход на новые рынки: | ||

|

смежные области бизнеса (новый продукт): | ||

|

новые отрасли: |

3. Другой пример шкалы рисковых премий — методика, изложенная в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.97) .

Таблица 2. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Таблица 3. Влияние отдельных факторов на величину премии за риск

|

Факторы и их градация |

Прирост премии за риск, % |

|

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

|

| |

|

| |

|

а) НИОКР выполняется силами одной специализированнойорганизации | |

|

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | |

|

2. Характеристика применяемой технологии: | |

|

| |

|

| |

|

3. Неопределенность объемов спроса и цен на производимую продукцию: | |

|

| |

|

| |

|

4. Нестабильность (цикличность, сезонность) производства и спроса | |

|

5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | |

|

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины |

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

5. Я. Хонко использует экспертный метод для определения агрегированной рисковой премии, т.е. при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными им. Были выделены следующие классы инвестиций, для которых возможно использование различных значений нормативной ставки дохода :

1) вынужденные инвестиции — требования к норме дохода отсутствуют;

2) вложения с целью сохранения позиции на рынке — 6%;

3) инвестиции на обновление основных фондов — 12%;

4) вложения с целью экономии текущих затрат — 15%;

5) вложения с целью увеличения доходов (для новых проектов на стабильном рынке) — 20%;

6) вложения в инновационные проекты — венчурные инвестиции (базирующиеся на новых технологиях, новых подходах и т.п.) — 25%.

Важно обратить внимание на то, что перечисленные классы инвестиционных задач отличаются одним признаком — целью, которую преследует компания, что предполагает использование техники разной сложности и уровня. Приведенные данные позволяют подойти к оценке размера рисковой премии, которая была заложена инвесторами в норму дохода по указанным направлениям. Учитывая, что уровень минимально приемлемой (безрисковой) нормы дохода за рубежом составляет приблизительно 5% (ориентир — доходность 30-летнего государственного займа правительства США), можно определить размер рисковой премии по перечисленным классам инвестиций, вычитая из соответствующего значения нормы дохода величину безрисковой составляющей (табл. 4):

Таблица 4. Определение величины рисковой премии в зависимости от класса инвестиций

|

Класс инвестиций |

Норма дохода,% |

Размер рисковой премии,% |

|

3 (гр. 2 — 5%) |

||

|

1. Вынужденные инвестиции |

Требования отсутствуют | |

|

2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу) | ||

|

3. Инвестиции на обновление основных фондов | ||

|

4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений) | ||

|

5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе) | ||

|

6. Венчурные инвестиции (в инновационные проекты) |

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

Потому что, рассчитывая проект в постоянных ценах, занижается доходность на величину инфляции, вычитаем из этой смоделированной доходности часть, которая в реальной жизни создавалась бы за счет общего инфляционного роста. Между тем, номинальная ставка дисконтирования представляет собой требование к доходности инвестированных средств, рассчитанной для полностью реальных денежных потоков, включающих, в числе прочего, и инфляцию.

При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Величина реальной ставки дисконтирования может быть рассчитана по формуле:

R реал. = ((1+R ном.) / (1+Ур. инфл.)) -1,

где R реал. — реальная ставка дисконтирования,

R ном. — номинальная ставка дисконтирования,

Ур. инфл – уровень инфляции.

В качестве упрощенного варианта расчета можно применять и такую формулу:

R реал. = R ном. - Ур. инфл.

Следует обратить внимание на то, что расчет в постоянных ценах не повредит правильной оценке эффективности проекта при условии учета инфляции в ставке дисконтирования .

Проанализировав методы расчета ставки дисконтирования (нормы дохода или ставки сравнения), автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала (WACC) с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом:

WACC= R e (E/B) + R d (D/B)(1 — t c) + R k (K/B),

где R e — ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах);

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

K — объем кредиторской задолженности. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

B = E + D + K — валюта баланса;

R d — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

t c — ставка налога на прибыль.

R k - стоимость использования кредиторской задолженности. Чаще всего равна нулю. В случае платности товарного кредита, оплаты пени и штрафов за просрочку платежа необходим учет данных платежей за отчетный период по отношению к средней величине кредиторской задолженности за отчетный период, выраженная в процентах.

Таким образом, можно отметить, что предложенные автором изменения методики расчета ставки дисконтирования посредством средневзвешанной стоимости капитала позволяют устранить имеющиеся неточности в расчете показателя, а также апробировать его в значительно большем объеме, прежде всего за счет возможности использования для непубличных компаний.

Синадский В. Расчет ставки дисконтирования // «Финансовый директор» № 4, 2003.

Об оценке эффективности инвестиционных проектов: Методические рекомендации. Утверждено 21.06.1999 г., Минэкономики, Минфином, Госстроем России. Официальное издание. М.: Экономика, 2000.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск. В основе этого метода лежат предположения о том, что:

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую «премию за риск». Соответственно формула расчета ставки дисконтирования будет выглядеть следующим образом:

R = R f + R 1 + ... + R n ,

где R - ставка дисконтирования;

R f - безрисковая ставка дохода;

R 1 + ... + R n - рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта (см. табл. 1).

К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков). Кроме того, он значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

Определение ставки дисконтирования экспертным путем

Самый простой путь определения ставки дисконтирования, который используется на практике, - это установление ее экспертным путем или исходя из требований инвестора.

Личное мнение

Юрий Козырь

Думаю, что для частного инвестора расчеты, основанные на формулах, это не единственный способ принятия правильного решения относительно ставки дисконтирования проекта. Любые математические модели - это только попытка приблизиться к реальной действительности. Инвестор может на основе личной оценки ситуации на рынке определить, какая доходность достаточна для проекта, и использовать ее в расчетах в качестве ставки дисконтирования. Но, для того чтобы индивидуальные ощущения были адекватными, инвестор должен быть опытным, то есть хорошо знать рынок и разбираться в нем.

Однако нужно учитывать, что экспертный метод будет давать наименее точные результаты и может привести к искажению результатов оценки проектов. Поэтому автор рекомендует при определении ставки дисконтирования экспертным путем или кумулятивным методом обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования. Тогда инвестор сможет более точно оценивать риски проекта и его эффективность.

Пример 3

Рассмотрим условные проекты «А» и «Б» из первого примера. Результаты анализа чувствительности этих проектов к изменению ставки дисконтирования представлены в табл. 2.

Существуют и другие альтернативные подходы к расчету ставки дисконтирования, например с помощью теории арбитражного ценообразования или модели дивидендного роста. Однако эти теории достаточно сложны и редко применяются на практике, поэтому в рамках данной статьи не рассматриваются.

Подводя итог, отметим, что большинство предприятий в процессе работы сталкиваются с необходимостью определения ставки дисконтирования. Поэтому следует помнить, что наиболее точное значение этого показателя можно получить при использовании метода WACC, остальные же методы дают значительную погрешность.

«Ставка дисконтирования - это только промежуточное звено в оценке проекта или актива»

Интервью с руководителем проектов управления стратегического планирования ОАО «Татнефть» (Москва) Андреем Маршаком

- Как часто в Вашей работе возникает необходимость рассчитывать ставку дисконтирования?

Не очень часто. Как правило, это приходится делать только при оценке достаточно крупных проектов, реализация которых может повлиять на курс акций или структуру капитала компании. При этом значение ставки дисконтирования, используемое в расчетах, согласовывается с инвестиционным банком, который привлекает средства для проекта. При расчете ставки дисконтирования для крупных проектов мы ориентируемся на риски инвестиций в аналогичные компании и рынки.

Как Вы рассчитываете ставку дисконтирования и какие методы расчетов, на Ваш взгляд, наиболее пригодны для российских компаний?

Методы определения ставки дисконтирования всегда трудоемки и неоднозначны. Если структура проектов, отраслевые технологические нормативы, накопленная статистика, отраслевая практика финансирования известны, то мы используем нормативные ставки дисконтирования, установленные в компании . Для оценки малых и средних проектов используется также метод расчета срока окупаемости, причем акцент делается на анализе структуры и конкурентной среды проекта. Используемый метод расчета срока окупаемости на деле является очень практичной комбинацией методов дисконтирования денежных потоков и реальных опционов 7 . Он достаточно удобен при известной отраслевой специфике.

Нужно понимать, что ставка дисконтирования - это только промежуточное звено в оценке проекта или актива. Оценка активов всегда субъективна. Один актив может иметь различную стоимость для его оценщиков из-за различий в прогнозах, разного восприятия рисков.

Для расчета ставки дисконтирования можно использовать любые подходы и методы, главное - не допускать логических ошибок.

Наиболее часто встречающаяся ошибка - это двойной учет экономических рисков. Тим Коллер, один из авторов известной книги по оценке бизнеса 8 , на примере Бразилии показал, что инфляционный дифференциал (разница уровней инфляции в различных странах) вполне объясняет различие цен на акции сравниваемых компаний в Бразилии и США. Смешение понятий «инфляция» и «страновой риск» приводит к тому, что рассчитываемая ставка дисконтирования почти удваивается, что противоречит наблюдаемым на рынке ценам.

Дисконт в расчетах нередко путают с инфляцией . Кроме того, в качестве безрисковой ставки часто применяют доходность по российским еврооблигациям, хотя эти облигации находятся в почти «дефолтной» области международных рейтингов 9 . Известные всем формулы для расчета ставки дисконтирования представляют собой, скорее, концепции, и на практике они применяются обычно с использованием дополнительных модификаций и поправок.

Можно ли, не прибегая к расчетам, использовать в качестве ставки дисконтирования какой-либо рыночный показатель?

- Хороший индикатор для ставки дисконтирования - это стоимость кредитов для конкретного заемщика . Основой для определения ставки дисконтирования могут стать фактические кредитные ставки и уровни доходности облигаций, имеющиеся на рынке, поскольку доходность не зависит полностью от особенностей конкретного инвестиционного проекта и отражает общеэкономические условия его реализации. Но данные показатели нуждаются в существенной корректировке, связанной с риском самого проекта. Сейчас все чаще предлагается использовать уже упомянутый метод реальных опционов, но его применение очень сложно с точки зрения методологии.

Чтобы учесть такие факторы риска, как возможность остановки проекта, смены технологии, потери рынка, при оценке проектов практики часто используют сильно завышенные дисконтные ставки - 40-50%. Никаких теоретических обоснований за этими цифрами не стоит. Такие же результаты можно было бы получить путем сложных вычислений, при которых все равно пришлось бы субъективно определять множество прогнозных показателей.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

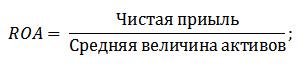

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

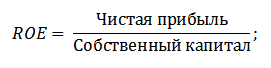

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.