Статья 119 в налоговом кодексе Российской Федерации предусматривает право налогоплательщикам возвращать часть своих налогов обратно при оплате за обучение. Доход, который не облагается подоходным налогом, называется налоговым вычетом. Чтобы получить уплаченные налоги назад, необходимо оформить 3 НДФЛ для возврата налога за обучение. Обязательным условием для оформления такой льготы от государства является наличие , т.е. только официально работающие граждане претендовать на возмещение налогов. Официально на работе с вас удерживают 13%, соответственно и вернуть можно только 13% от понесенных расходов.

Вычет можно оформить как за свои личные расходы на обучение, так и за обучение ребенка. Возвращать налоги можно практически с любого вида обучения. Это может быть обучение в университете, колледже, техникуме, автошколе, и т.д. Образовательное учреждение должно быть официальным, т.е. иметь лицензию.

Перед тем как заполнить 3 НДФЛ для вычета за учебу нужно взять необходимые документы:

Для получения налогового вычета за обучение, должны быть соблюдены определенные требования и условия

У возврата за обучение детей есть ограничения. ФНС возвращает налоги при соблюдении двух условий:

Например, Орлов Н.А. оплатил колледж сыну в 2015 году, сыну 22 года, он учится заочно. Правомерно, ФНС откажет вам в данном вычете. Другой пример, Фролов А.К. оплатил обучение в техникуме своей дочери в 2014 году в сумме 70 000 рублей. Дочь учится на очной форме. Фролов А.К. может подать декларацию на возврат и получить 6500 рублей (в расчет берется только 50 000 рублей).

Вычет на свое обучение не имеет таких строгих ограничений. Не имеет значения форма обучения, а ограничение по сумме в НК РФ составляет 120000 рублей (15600 рублей).

Пример: Илларионова Е.А. обучалась на вечернем отделении и за 2015 год оплатила 35 000 рублей. Заполнив декларацию 3 НДФЛ за 2015 год, она получит 4550 рублей.

Подать декларацию на возврат можно за предыдущие 3 года. В 2018 году будут делать вычет за 2015, 2016, 2017 года. Прошедшие налоговые периоды при этом сгорают. Например: Золотая А.И. училась с 2012-2015 года. В 2018 году она сможет получить вычет только за 2015 год.

Декларация о возврате подоходного налога за обучение заполняется двумя методами:

На бланках заполнять достаточно сложно, рассчитывать суммы приходится вручную. Более простой вариант это заполнение декларации в программе. Эту программу можно бесплатно скачать в интернете.

Декларация заполняется год в год. У налогового органа нет разделения по семестрам. В каком году вы понесли расходы на образовательные услуги, за тот год вы и будете заполнять 3 НДФЛ.

К примеру, вы учились в 2016 году, соответственно скачиваете программу Декларация 2016 и приступаете к заполнению.

Налоговую декларацию можно заполнить на компьютере в специальной программе

Во вкладке Задание условий нужно выбрать «Номер инспекции». Возврат будет осуществлять ваша налоговая по месту прописки. Ее номер можно уточнить на сайте ФНС.

Если вы ранее уже подавали 3 НДФЛ за 2016 год, то нужно будет изменить «Номер корректировки». Она ставится, если декларация подается повторно в случае изменения, исправления или добавления данных. Если эта ваша первичная декларация, корректировка будет стоять 0. Остальные данные в этой вкладке остаются по умолчанию.

Вкладка «Сведения о декларанте» заполняется в соответствии с вашими паспортными данными. Во вкладке «Адрес» у вас может возникнуть вопрос, что такое ОКТМО и где его взять. ОКТМО показывает, к какому городу, деревне или поселку относится ваш дом. Посмотреть свой ОКТМО можно на сайте ФНС. Код ОКТМО в декларации на обучение ставить не обязательно.

При заполнении декларации обязательно указывайте свой действующий телефон. У ФНС могут возникнуть к вам вопросы, без решения которых деньги не будут выплачены.

Вкладка «Доходы, полученные в РФ» – это данные из вашей справки 2 НДФЛ. Нажав на зеленый плюсик, вы заполняете название организации ИНН/КПП и ОКТМО. Обязательно ставим галочку для расчета стандартных вычетов. В дальнейшем программа сама рассчитает ваш вычет на детей.

Во вкладке «Вычеты» нас интересуют Стандартные и Социальные. Вторые даются только детям, являющимся иждивенцами. Иждивенцами в налоговой инспекции считаются несовершеннолетние дети до 18 лет и учащиеся на очном обучении до 24 лет. Если у вас имеются такие, проставьте их количество. Если у вас трое и больше детей или есть дети-инвалиды, для них в программе предусмотрены разные строчки.

В «Социальных вычетах» ставим галочку «Предоставлять социальные налоговые вычеты». По квитанциям прописываем суммы, оплаченные за обучение.

Расчет возврата программа производит автоматически. Результат можно посмотреть, нажав на Просмотр, на втором листе декларации будет сумма возврата.

Заполнить декларацию для возврата налога за обучение можно на специальных бланках

На бланке первоначально вписывается свой номер ИНН. После, на каждом листочке пишется номер странички. Корректировка для формы 3 НДФЛ, которая подается первый раз, ставится 0. «Налоговый период» — год, в котором оплачивались образовательные услуги.

Следующая строчка – «код налоговой инспекции». Код налогоплательщика будет 760. Это значит, что вы физическое лицо. Для ИП код был бы 720. Графы «Сведения о налогоплательщике», «О документе» и «Адрес» заполняются по паспорту. Статус налогоплательщика для жителя РФ будет 1 – резидент.

Поле «Декларация составлена на», пишется количество листов, в нашем случае их будет 5.

Лист 2 содержит Раздел 1. Строка 010 – «2». Нас интересует, чтобы ФНС перечислила деньги, т.е. сделала возмещение. В Строке 020 ставится КБК, обозначающее возврат 182 1 01 02010 01 1000. Строка 030 ОКТМО нужно взять из справки 2 НДФЛ. Строка 040 – 0.

Строку 050 нужно рассчитать самостоятельно. Например, Уразбахтин Д.К. оплатил за курсы в автошколе 40 000 рублей. В справке 2 НДФЛ зарплата за год 150000 рублей. Удержанный подоходный налог составляет 19500 рублей. 40000х13%=5200 рублей. 5200 ставим в строку 050.

Лист 3 Раздел 2. Строка 010 в нашем примере это годовой доход 150000 руб. Если в 2 НДФЛ нет доходов, которые не облагаются подоходным налогом, в строку 020 ставим 0. Строка 030 равна разнице строк 010 и 020, т.е. 150000 рублей. Строка 040 – сумма всех налоговых вычетов — 40000 рублей. Для получения суммы строки 060 нужно из строки 030 вычесть строку 040. В нашем примере налоговая база равна 110000 рублей.

Строка 070 рассчитывается как умножение строки 060 на 13%. Строка 080 равна сумме удержанного подоходного налога – 19500 рублей. Результат Листа 3 записывается в строку 140 как разница строки 080 и 070. У нас получается 5200 рублей.

Переходим к следующему листу и заполняем раздел Лист А. Указываем данные из справки 2 НДФЛ. Рассчитывать ничего не нужно. Налоговая ставка 13%, код дохода – 06.

Лист Е1 будет последним в заполнении. В строке 130 указываются суммы, затраченные на образование – 40000 рублей. Другие строки остаются пустыми, поэтому результат по строке 130 переносится в строку 170, 180 и 190.

После заполнения декларации, ее нужно распечатать, подписать и сдать в ФНС по прописке. К декларации вы прикладываете вышеперечисленные документы и составляете по ним реестр.

Всегда сдавайте в 2-х экземплярах, чтобы на руках остался лист со штампом налоговой инспекции.

Максимальный срок рассмотрения документов – 4 месяца.

Декларация 3-НДФЛ на вычет за обучение в 2018 году представляется по форме с учетом последних изменений в законодательстве. Ее бланк можно распечатать дома, скачав шаблон, и самостоятельно заполнить необходимые графы. Также не выходя из дома можно отправить отчетность и документы в налоговую.

Актуальная форма декларации утверждена приказом ФНС России от 24 декабря 2012 года № ММВ-7-11/671@ , за кодом КНД 1151020. Скачать ее можно .

Эта форма включает 20 страниц, но в каждом конкретном случае нужно выбирать часть из них, прикладывать все страницы не требуется.

Если же за период ничего не было, кроме возникновения расходов на возврат, то составить форму 3-НДФЛ для возврата налогового вычета за учебу нужно из следующих листов:

Если у плательщика есть основания и для иных компенсаций, например, за детей или за капитальный ремонт жилья, то в декларацию вкладываются соответствующие страницы, потому что в этом отчете нужно отразить все налоговые события за календарный год. А если упустить что-либо, придется готовить корректировочную форму.

Чтобы самостоятельно заполнить декларацию 3-НДФЛ на возврат за обучение, нужно знать требования, содержащиеся в указанном приказе ФНС.

Согласно инструкции, утвержденной в этом приказе, при ручном заполнении декларации на возврат налога за обучение учитывайте:

Такие строгие требования связаны с программой сканирования и оцифрования каждой поданной декларации - если не соблюдать инструкцию, компьютер не сможет считать сведения, а вручную переписывать данные из всех бумажных документов инспекторы физически не в состоянии.

Полный текст инструкции можно скачать .

При использовании программы она сама учтет все правила и заполнит отчет по ним.

Для лучшего понимания порядка внесения сведений приведем общие исходные данные.

Пример 1

Морскова Дарья Павловна учится на четвертом курсе в институте по направлению «Иностранные языки» и оплачивает за каждый год обучения 30 000 рублей. По совместительству она уже 2 года работает в туристической компании «7 чудес» менеджером по продажам и имеет оклад 13 000 рублей каждый месяц. С зарплаты работодатель удерживает НДФЛ в размере 1 690 рублей (13% от оклада).

Как оформить 3-НДФЛ на возврат подоходного налога за обучение вручную на бумажном бланке:

Важно!

Датой должен быть день подачи ее в ИФНС.

Образец заполненной декларации 3-НДФЛ из приведенного примера можно скачать .

Налоговый вычет за обучение в программе «Декларация» оформляется еще быстрее. Загрузить ее можно по ссылке .

Пошаговая инструкция по заполнению 3-НДФЛ за учебу за себя через программное обеспечение:

Заполнение 3-НДФЛ при возврате налога всегда происходит по одной и той же схеме, независимо от того, какой именно вычет вы хотите заявить.

Заполнить форму 3-НДФЛ можно в программе, разработанной для этого ФНС России (скачать ее можно с сайта ФНС), либо вручную, предварительно скачав форму 3-НДФЛ 2019 (Приложение № 1 к Приказу ФНС от 03.10.2018 № ММВ-7-11/569@). Обращаем внимание, что для представления 3-НДФЛ за 2018 год необходимо использовать новую форму декларации.

На первой вкладке в программе нужно задать условия. Если налоговая декларация в 2019 году на возврат подоходного налога подается физлицом-работником, не являющимся ИП и не имеющим других доходов, кроме как от своей трудовой деятельности, то на данной вкладке ничего трогать не надо: тип декларации должен быть указан «3-НДФЛ», признак налогоплательщика - «иное физическое лицо» и т.д. Для вас все необходимые галочки верно расставлены по умолчанию. Вам остается отметить только код той ИФНС, в которую вы будете представлять документы на вычет.

Далее нужно будет внести сведения о вас, т. е. налогоплательщике, который потратился на учебу (ФИО, ИНН, адрес по прописке, дата и место рождения и т.д.). Следующий шаг - указать помесячно доходы, полученные от работодателя, а также суммы исчисленного и удержанного НДФЛ с этих доходов в соответствии со справкой 2-НДФЛ. Ее нужно получить по месту работы. И последнее действие - отметить сумму, потраченную на обучение на соответствующей вкладке. На основании введенных сведений программа автоматически заполнит 3-НДФЛ.

Если вы будете оформлять 3-НДФЛ не в программе, то вам придется также разобраться с кодами, используемыми в декларации: кодами доходов, категорий налогоплательщиков, видов документов.

Возмещение подоходного налога за ребенка, точнее за оплаченное ему обучение, получает родитель, а не сам ребенок. Поскольку родитель это обучение оплатил. Поэтому ответ на вопрос, как заполнить декларацию 3-НДФЛ на ребенка, простой: точно так же, как в случае с оплатой собственного обучения. Только сумма потраченных на учебу денег указывается в другом поле программы. Отличаться будет

18.02.2019, Сашка Букашка

Налоговая декларация на налоговый вычет за обучение – это форма 3-НДФЛ, которую нужно заполнить и сдать в ФНС РФ в случае, если вы хотите вернуть часть уплаченного в прошлом году налога в связи с тратами на обучение (себя или детей).

Есть несколько способов вернуть у государства уплаченный подоходный налог. Правильнее это называется “получить социальный вычет по НДФЛ”. Таким способом государство поощряет обучение и законодательно позволяет вернуть себе часть средств, потраченных на эти благие цели. Для этого необходима декларация на возврат 13 процентов на учебу, ее нужно правильно составить и подать в налоговую инспекцию со всеми расчетами и подтверждениями.

Об этом мы и расскажем в нашей статье.

Необлагаемая налогом часть дохода, с которого не взимается подоходный налог, именуется . Гражданин, затративший определенные суммы на обучение, вправе вернуть себе, в соответствии с действующим законом, 13 % от стоимости этого обучения. Это возможно только, если человек официально работает, получает доход и может подтвердить уплаченный им в определенный период размер подоходного налога.

Налоговая декларация на налоговый вычет за обучение может быть подана для возврата части денег, уплаченных за свое обучение, причем любое, оформленное документально, официально: очное, заочное, на курсах. Также можно вернуть часть средств, внесенных за образовательные услуги, оказанные ребенку, брату, сестре.

Максимальная сумма любого социального налогового вычета ограничена 120 000 рублей. Исходя из установленного законом процентного соотношения, в год можно получить не более 15 600 рублей в качестве вычета на любом основании (120 000 × 0,13 = 15 600). Это ограничение не касается обучения детей, братьев и сестер. Предоставив подтверждающие документы на их учебу, можно получить еще 6500 рублей (здесь предел 50 000 рублей). Эти вычеты не суммируются.

Поэтому за обучение обычно составляется ежегодно, так можно вернуть больше средств. С учебным заведением о рассрочке оплаты договориться сейчас достаточно просто. Только надо не забывать подавать документы ежегодно, иначе можно пропустить установленный законом срок. Если декларация будет предоставлена позже чем через три года, она не будет рассмотрена.

Рассчитайте возможную сумму, которую можно вернуть у государства за траты на обучение. Введите сумму оплаты за учебу и нажмите кнопку “Рассчитать”.

Стоимость обучения

Руб.

Результат

Для получения налогового вычета в этом случае потребуется соблюдение некоторых условий:

В этом случае к декларации обязательно прилагаются подтверждающие родство или опекунство документы. Это может быть свидетельство о рождении или об опекунстве, решение суда.

Чтобы получить право на возврат средств от государства, необходимо сначала собрать все документы, затем подать их в налоговую, которая осуществит проверку информации. Затем последует перевод денег на счет.

В комплект документов входят следующие составляющие:

Заверить копии можно собственной подписью. Заполнить декларацию на налоговый вычет на обучение можно и самостоятельно. Если нет никакого опыта работы с бухгалтерскими или отчетными документами, это может представлять определенную сложность. Собрав все документы, имеет смысл в таком случае обратиться к специалисту. Вся процедура займет не более 15 минут, стоимость услуги небольшая.

Просто и без ошибок самостоятельно можно создать декларацию при помощи специальной программы ИФНС, она расположена на официальном сайте ведомства www.nalog.ru. Примеры и образцы имеются и на стендах в налоговой инспекции.

Как заполнить декларацию за обучение? Нужно заполнять все поля аккуратно и внимательно. Заполняется она в таком порядке:

Такой порядок обусловлен тем, что часть данных нужно будет переносить из одного листа в другой (ниже вы увидите, как именно).

В форме идут расчеты дохода, налога и суммы возврата. Сначала надо посчитать, какую сумму расходов можно учесть, чтобы она не превышала сумму уплаченного налога, затем следовать рекомендациям, инструкциям. Данные о доходе, об организации берутся из справки 2-НДФЛ.

Здесь нужно заполнить все необходимые сведения о себе (налогоплательщике):

Здесь нужно указать:

Все эти сведения должны соответствовать информации из справки 2-НДФЛ за тот год, по которому вы подаете налоговую декларацию по вычету за обучение.

Здесь сведения нужно указать следующие:

Пример заполнения декларации 3 НДФЛ за 2015 год с целью получения социального налогового вычета по расходам на обучение налогоплательщика.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные:

Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на оплату своего заочного обучения в ВУЗе в общей сумме 150 000 рублей.

С целью получения социального налогового вычета по расходам на свое обучение, предусмотренного подпунктом 2 пункта 1 статьи 219 Кодекса, Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения социального налогового вычета по расходам на свое обучение:

Копия договора Н.М. Ливановой с образовательным учреждением о предоставлении ей образовательных услуг - 2 страницы;

Копия лицензии, выданной образовательному учреждению и подтверждающей его статус как учебного заведения - 1 страница;

Копии квитанций об уплате Н.М. Ливановой денежных средств за обучение - 2 страницы.

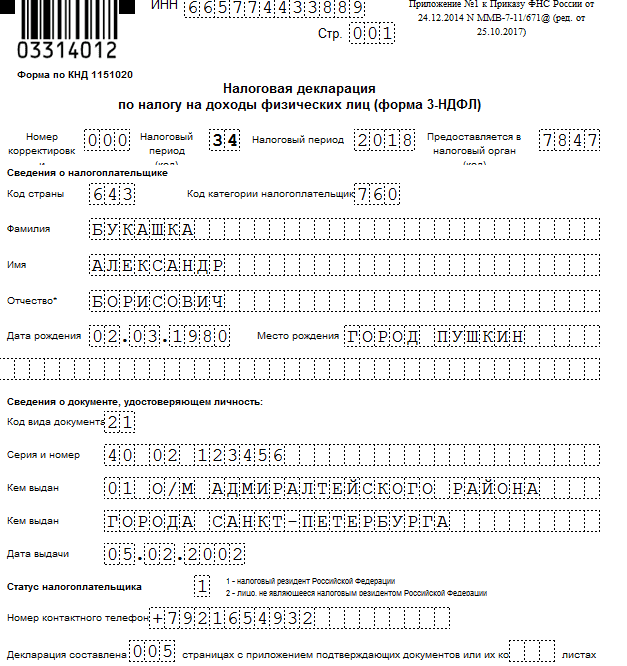

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Далее указывается номер контактного телефона налогоплательщика с кодом города. Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2- НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2.

Расходы на обучение указываются на листе Е1 (см. рисунок 4). Следует иметь в виду, что пунктом 2 статьи 219 Кодекса установлено ограничение суммы расходов, которую можно включить в социальный налоговый вычет, в размере 120 000 рублей.

То есть, уплатив за свое обучение в ВУЗе 150 000 рублей, Н.М. Ливанова вправе претендовать на получение социального налогового вычета в размере не более 120 000 рублей. Поэтому на листе Е1 в строке 3.1 (показатель 130) Н.М. Ливанова указывает полную сумму расходов на обучение, которую она может подтвердить, но в строку 3.5 (показатель 170) попадает только предельная сумма 120 000 рублей, а не большая сумма, которая была фактически потрачена на обучение.

Если бы сумма расходов, потраченных на обучение, была бы ниже предельного значения, например, 50 000 рублей, то на листе Е1 нужно было бы указывать именно её: 50 000 рублей в строке 3.1 и в строке 3.5.

Обратите внимание, что ограничение 120 000 рублей относится ко всей совокупности перечисленных в третьем разделе листа Е1 социальных налоговых вычетов. Так если бы в 2015 году дополнительно к обучению из настоящего пример Н.М. Ливанова потратила еще какую-то сумму на лечение, то общая сумма вычета по декларации не изменилась бы и составила бы те же 120 000 рублей.

При этом расходы на дорогостоящее лечение, обучение детей и т.д., наоборот увеличивают сумму вычета. Такие расходы (в рамках своих ограничений) для расчета социального вычета указываются во втором разделе листа Е1 и добавляются к предельной величине из третьего раздела.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п.4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 3 листа Е1 - 120 000 руб.

В рассматриваемом случае показатель строки 030 разд. 1 больше показателя строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 51 000 руб.

Строка 070 рассчитывается путем перемножения строки 050 (51 000 руб.) на 13%, получаем 6 630 руб.

В строку 080 переносится значение из показателя 100 на Листе А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (6 630 руб.). Получаем сумму налога к возврату из бюджета в размере 15 600 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000. Как узнать код ОКТМО по адресу, можно посмотреть здесь.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.