Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

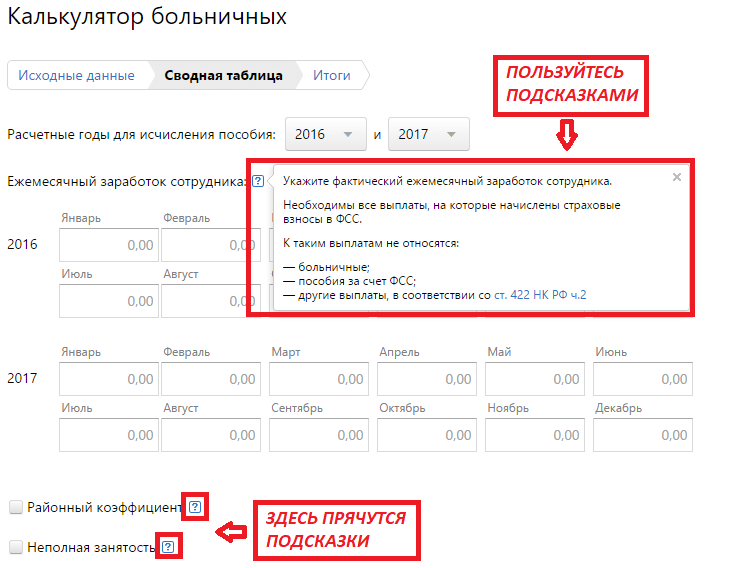

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

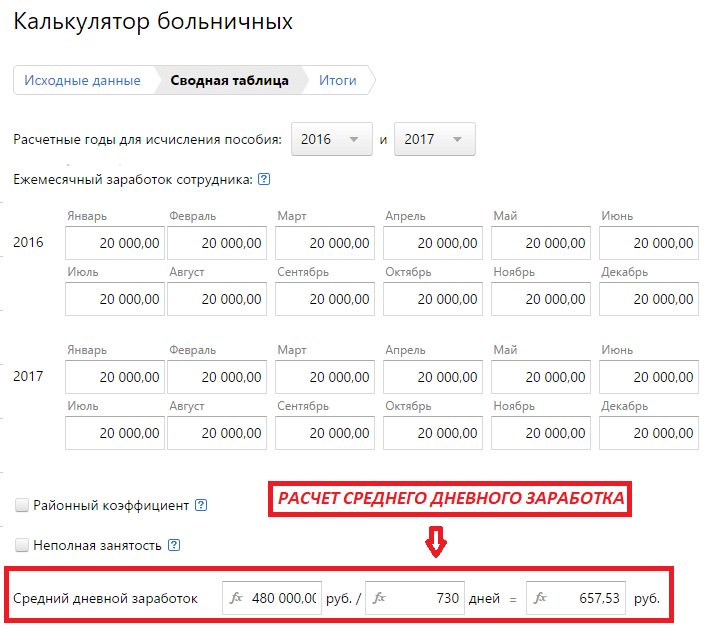

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

Данный калькулятор верен при 40-часовой 5-ти дневной рабочей недели.

Ошибка! Вы неверно ввели год(2010-2017) расчета.

Ошибка! Вы неверно ввели день расчета, который для данного месяца не может быть больше - 0

За указанный вами период с 01.2.2019 по 28.2.2019 :

За этот месяц: всего календарных дней в месяце/периоде: kl/pkl = 0/28 ; всего рабочих дней в месяце/периоде: rd/odr = / ; всего больничных календарных дней : bol = 5 , из них выпало на рабочие дни bolr = ; всего отработанных рабочих дней (за вычетом больничных bolr ) : оd = - = 0 .

Сотруднику должно быть начислено ok = зарплата (zp 10000 0 ) / рабочие дни (rd ) + размер больничного пособия (bolpos 1203.29 рублей) = 1203.29 рублей.

Зарплату необходимо ежегодно индексировать на сумму инфляции иначе возможен штраф от 30 до 50 т.р. (ст.5.27 КоАП РФ)

Зарплата к выдаче сотруднику на руки = ((ok 1203.29 рублей) минус 156 рублей, перевести в налоговую(НДФЛ : берём оклад 1203.29 минус 0 рублей(вычет инвалида) и минус 0 (вычет на детей) и минус 0 (вычет на детей-инвалидов)... получаем - 1203.29 , умножаем на 13% ). Итого выдать работнику: 1047.29 рублей.

C алиментов налог на доходы физлиц не удерживается (письмо Минфина России от 04.10.2012 г. № 03-03-06/1/523).

Перечислять НДФЛ с зарплаты раньше срока нельзя. В этом случае налог необходимо будет платить повторно, а ранее перечисленный возвращать(письмо ФНС России от 5 мая 2016 г. № СА-4-9/8116).

Официальные премии подлежат обложению НДФЛ.

Подарки на сумму свыше 4000 рублей за год, также облагаются подоходным налогом.

НДФЛ с зарплаты сотрудника-иностранца

C зарплаты работников Белоруссии, Армении, Казахстана и Киргизии нужно считать НДФЛ по ставке 13% всегда(не важно резидент или нет).

Процентная ставка, по которой нужно удерживать НДФЛ с зарплаты работника-иностранца, работающего в России, зависит от его статуса.

С иностранцев-нерезидентов РФ подоходный налог удерживается по ставке 30 процентов (п. 3 ст. 224 НК РФ). При этом стандартные налоговые вычеты не предоставляются (п. 4 ст. 210 Налогового кодекса РФ). По ставке 30% иностранец не имеет право на стандартные налоговые вычеты. Т.е. рассчитывается также как у гражданина РФ.

Со 183-го календарного дня пребывания иностранца в России (в течение 12 следующих подряд месяцев) он становится резидентом, и, следовательно, НДФЛ удерживается по ставке 13 процентов (п. 1 ст. 224 НК РФ). При этом статус постоянно проживающий или временно проживающий и срок заключения договора значения не имеют. По ставке 13% иностранец имеет право на стандартные налоговые вычеты.

Какими документами подтверждать срок нахождения иностранца в России в НК не сказано. Это может быть копия паспорта с отметкой о прибытии, либо другой документ.

Дни болезни работника исключаются из оплаты ОПС, ФФОМС, ТФОМС, ФСС , поэтому мы считаем по новому оклад, в котором исключены дни болезни (okbol) = зарплата (zp 10000 рублей) * отработанные дни (od 0 ) / рабочие дни (rd ) = 0 рублей.

С 2014 года (и для 2018-2019 года) в ПФР платится одной платежкой и на страховую и на накопительную - КБК - 3921 02 02010 06 1000 160(ст. 22.2 № 167-ФЗ).

C 2015 года все взносы уплачивают в рублях и копейках, в отличии от НДФЛ и других налогов.

| Плательщики и коды плательщиков | Пенсионный фонд | ФФОМС | ФСС | |||

| Для лиц 1966 год рождения и старше | Для лиц 1967 года рождения и моложе | |||||

| Страховая часть | Страховая часть | Накопительная часть | ||||

| Общий режим (НР ) | 22% 0 рублей | 16% 0 рублей | 6% 0 рублей | 5,1% 0 рублей | 2,9% 0 рублей | 30% 0 рублей |

| Плательщики, применяющие УСН (НР ) (кроме УСН льготных видов, см ниже) | ||||||

| Плательщики переведенные на ЕНВД (НР ) | ||||||

| С 2013 года ИП на Патенте (сдача в аренду недвижимости, торговля и общепит) (НР ) | ||||||

| Общий режим (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) | 10% 0 рублей | 10% 0 рублей | - | align="center">5,1% 0 рублей(с 2015 года до этого 0) | - | 15,1% 0 рублей |

| Плательщики, применяющие УСН (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) (кроме УСН льготных видов) | ||||||

| Плательщики переведенные на ЕНВД (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) | ||||||

| С 2013 года ИП на Патенте (сдача в аренду недвижимости, торговля и общепит) (зп за год свыше 1150 т.р.-для ПФР и 865 т.р.- для ФСС в 2019 году // зп за год свыше 1021 т.р.-для ПФР и 815 т.р.- для ФСС в 2018 году) | ||||||

| С 2013 года ИП на Патенте (кроме, сдачи в аренду недвижимости, торговли и общепита) (ПНЭД ) | 20% 0 рублей | 14% 0 рублей | 6% 0 рублей | - | - | 20% 0 рублей |

| Организации, оказывающие инжиниринговые услуги | 22% 0 рублей | 16% 0 рублей | 6% 0 рублей | 5,1% 0 рублей | 2,9% 0 рублей | 30% 0 рублей |

| Организаций, осуществляющих деятельность в области СМИ (за искл. реклама и эротика) / деятельность в области организации отдыха и развлечений, культуры и спорта / издательская деятельность (СМИ ) | 21,6% 0 рублей | 15,6% 0 рублей | 6% 0 рублей | 3,5% 0 рублей | 2,9% 0 рублей | 28% 0 рублей |

| Начисления инвалидов и общественных организаций инвалидов (ООИ ) | 21% 0 рублей | 15% 0 рублей | 6% 0 рублей | 3,7% 0 рублей | 2,4% 0 рублей | |

| Плательщики, применяющие ЕСХН (ЕСХН ) | ||||||

| Сельскохозяйственные товаропроизводители (СХ ) | ||||||

| Организации, заключившие с органами управления ОЭЗ соглашения о ТВД или о туристско-рекреационной деятельности | 8% 0 рублей | 2% 0 рублей | 6% 0 рублей | 4% 0 рублей | 2% 0 рублей | 14% 0 рублей |

| Хозяйственные общества, созданные после 13.08.09 г. бюджетными научными учреждениями в соответствии с 127-ФЗ (ХО ) | ||||||

| Организации осуществляющие разработку и реализацию программ для ЭВМ, БД (ОДИТ ) | ||||||

| Плательщики, применяющие УСН с основным видом деятельности указанным в п. 8 ч.1 ст. 58 212-ФЗ, (ПНЭД ) | 20% 0 рублей | 14% 0 рублей | 6% 0 рублей | - | - | 20% 0 рублей |

| Аптечные организации и ИП-фармацевты, уплачивающие ЕНВД | ||||||

| НКО, применяющие УСН осуществляющие деятельность в области соц. обслуживания населения, научных разработок, здравоохранения, культуры и искусства, благотворительные организации | ||||||

| Организации, получившие статус участника проекта «Сколково» (ИТС ) | 14% 0 рублей | 8% 0 рублей | 6% 0 рублей | - | - | 14% 0 рублей |

| Оплата членам экипажей судов, от орг-ций зарегистрированных в Рос. международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна | - | - | - | - | - | - |

С 2013 года вводится дополнительный тариф для работников на вредных и опасных производствах. По Списку N 1 он составит 4% 0 рублей, по Списку N 2 и "малым" спискам - 2% 0 рублей. Этот новый взнос имеет свои КБК .

Если работники совмещают вредную работу с обычной, то необходимо четко определить, сколько рабочего времени потрачено на каждый вид деятельности. Если в 2013 году работнику была начислена премия то удерживать с нее страховые взносы нужно по тарифам 2013 года, при этом не важно за какой год премия.

Расчет больничного листа в 2018-2019 году

Рассчитывается одинаково и при ЕНВД, и при УСН, и при ОСН.

Источник выплаты пособия по временной нетрудоспособности

Пособие за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п.2, п.п. 1 255-ФЗ)

Напомним, что до 2011 за счет работодателя оплачивались первые два дня временной нетрудоспособности.

Пособие выплачивается за счет ФСС с первого дня в случаях:

Влияние страхового стажа на сумму больничного

Страховой стаж - суммарная продолжительность времени уплаты страховых взносов и (или) налогов.

В зависимости от продолжительности страхового стажа пособие выплачивается:

Расчет и оплата больничного листа работодателем(ИП, Организации)

Пособие по временной нетрудоспособности и в связи с материнством (декрет) выплачивается сотрудникам, работающим по трудовым договорам, а так же уволенным работникам, в случае наступления нетрудоспособности в течение 30 календарных дней после расторжения трудового договора (в этом случае пособие вне зависимости от стажа выплачивается в размере 60%) (ст. 5 п.2 255-ФЗ). Ранее (до 2011 года) пособие в связи с материнством, уволенным работникам не выплачивалось.

Пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности (ст.12 п. 1 255-ФЗ).

ВАЖНО!

Если сотрудник работает по одному месту работы, расчет пособий идет по этому месту с учетом облагаемых взносами выплат за предыдущие 2 года по всем местам работы с условием, что сумма начислений не может превышать максимум – 415 тысяч за год.(в 2011 году - 463 000 руб.)

Если работник на момент наступления страхового случая работает в нескольких местах и в двух предшествующих календарных годах (2013-2014) работал там же, пособия по временной нетрудоспособности, по беременности и родам выплачиваются по всем местам работы. Ежемесячное пособие по уходу за ребенком выплачивается по одному месту работы по выбору сотрудника, и исчисляются исходя из среднего заработка у страхователя, выплачивающего пособие (ст.13 п. 2 255-ФЗ)

Если работник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал у других страхователей, все пособия назначаются и выплачиваются ему страхователем по одному из последних мест работы по выбору застрахованного лица (ст.13 п. 2.1 255-ФЗ).

Если работник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал как у этих, так и у других страхователей, пособия по временной нетрудоспособности, по беременности и родам может быть выплачено как по одному месту работы, исходя из среднего заработка по всем страхователям, так у всех текущих страхователей, исходя из среднего заработка на текущем месте (ст.12 п. 2.2 255-ФЗ).

Средний заработок для расчета пособий

Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы у других страхователей (ст.14 п. 1 255-ФЗ).

В средний заработок, исходя из которого, исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ст.14 п. 2 255-ФЗ).

Средний дневной заработок для исчисления пособий определяется путем деления суммы начисленного заработка на 730 (ст.14 п. 3 255-ФЗ).

Пособие по временной нетрудоспособности, по беременности и родам и по уходу за ребенком не может быть меньше МРОТ за календарный месяц (ст.14 п.1.1 255-ФЗ).

Максимальный размер пособия по временной нетрудоспособности

В случае если больничный или пособие по беременности и родам сотруднику выплачивается несколькими страхователями средний заработок, исходя из которого, исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий каждым из этих страхователей (ст.14 п. 3.1 255-ФЗ).

Алгоритм расчета пособия исходя из среднего заработка:

Алгоритм расчета пособия исходя из МРОТ:

В случае, если застрахованное лицо в расчетном 2-х летнем периоде не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. Если застрахованное лицо имеет страховой стаж менее 6 месяцев или при наличии одного или нескольких оснований для снижения пособия по временной нетрудоспособности пособие выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, - в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов.

Отпускные (для одного дня): otp = зарплата(zp 10000 ) рублей / 29,3 = 341.3

Отпускные (за указанный период): otp = зарплата(zp10000 ) рублей / 29,3 * 28 дней отпуска = 9556.31

В калькуляторе: зелёным - указаны введенные данные, синим - рассчитанные

НДФЛ с отпускных надо платить сразу после их выдачи. С 2016 года НДФЛ с отпускных можно перечислять до конца месяца.

28 дней / 12 месяцев = 2,33. 2,33 эта цифра постоянна и одинакова для всех. 2,33 умножаются на количество отработанных месяцев(округляется(больше 15 дней в большую, меньше 15 - в меньшую)) (до 10 отработанных месяцев включительно)). и за 11, и за 12 месяцев положена компенсация 28 дней отпуска.

При увольнении положена компенсация за все дни неиспользованного отпуска. При компенсации за неиспользуемый отпуск НДФЛ нужно удерживать. Взносы в пенс. и мед. фонд и ФСС также отчисляются.

Больше узнать о порядке определения максимальной величины больничного вы можете в статье «Максимальный размер больничного листа в 2017-2018 годах». Фактический средний заработок будет тем больше и тем ближе к максимальному, чем:

Рассчитывается средний заработок при исчислении компенсации по больничному по формуле: СЗ = ВРП / 730, где: СЗ - средний заработок; ВРП - все выплаты, связанные с расчетом пособия по временной трудоспособности.

Чтобы определить полагающуюся ей сумму пособия, следует выполнить такие расчеты:

Таким образом, Авдеевой Е.Н.

полагается выплатить 21808 рублей, из которых 3271,2 рубля отчисляется непосредственно предприятием, на котором она осуществляет трудовую деятельность, а остальные средства - из бюджета ФСС. Принцип исключаемых периодов при расчете больничного Чрезвычайно важно определить исключаемые периоды при расчете больничного.

Какие периоды не входят в расчет больничного? При определении объема выплат, сделанных в адрес сотрудника, и стажа его работы следует принципиально исключать из расчетов:

При этом если работник заболел сам, работодатель предоставляет ему дни добавленного отпуска и оплачивает их в размере, определяемом по формуле ФЛН. Итоги Расчет компенсации по больничному листу осуществляется с учетом среднего заработка, стажа, фактической длительности отпуска, а также с учетом установленных максимальных и минимальных ограничений суммы выплаты.

Неправильный учет времени, потраченного на уход за больным родственником Пособия по уходу за больным членом семьи выплачивается за определенное количество дней, которое лимитировано: не более 90 дней - дети до 7 лет, не более 45 дней (и 15 по каждому отдельному случаю) - дети до 15 лет, не более 30 дней (и 7 дней по каждому отдельному случаю) - остальные члены семьи. Неучет стажа при расчете пособия из МРОТ Минимальное дневное пособие рассчитывается путем умножения МРОТ в момент начала болезни на 24 (месяца) и деления на 730 (дней).

При расчете причитающегося ей пособия берется двухгодичный период, включающий 2015 и 2018 годы, в течение которых она несколько раз брала больничный: в 2015 году общая продолжительность дней пребывания на больничном составила 17 календарных дней, а в 2018 году - 21 календарный день. Эти дни будут вычтены из двухлетнего периода при расчете пособия.

Внимание

Таким образом, количество дней, которые будут учитываться в расчетном периоде, составит: 365+366-17-21 = 693 дня. Возможные ошибки Ошибка Особенности Учет исключаемых периодов и использование для расчетов неправильного количества дней Расчет больничного должен производиться на базе дохода, который был получен работником за предшествующие болезни два года.

Если сотрудник лечится сам, то отдельно взятый оплачиваемый больничный лист может иметь длительность (КО), устанавливаемую исходя из специфики конкретного заболевания. Но таких листов при необходимости может быть несколько, а оформляться они могут подряд - до 10 месяцев (п.

13 порядка, введенного приказом Минздравсоцразвития РФ от 29.06.2011 № 624н). В некоторых случаях лечение может длиться дольше. Например, при заболевании туберкулезом - до 12 месяцев (п.

4 ст. 59 закона «Об охране здоровья» от 21.11.2011 № 323-ФЗ). Показатель КО при уходе за ребенком или другим родственником зависит:

О том, как именно оплачивается больничный при уходе за ребенком или другим родственником, вы можете в статье «Оплата больничного по уходу за больным родственником».

Для подсчета полагающейся сотруднику суммы больничного пособия должен в первую очередь быть определен расчетный период. Он представляет собой временной отрезок, за который должен быть средний доход работника. Законодательство определяет в качестве расчетного периода для оплаты больничного листа два года, которые были перед тем годом, в котором началась болезнь. Точное количество дней для расчета - 730 дней, и это число не изменяется даже в случае високосного года.

Важно

Исключение из расчета каких-либо дней также не предусмотрено. В случае отсутствия заработка в расчетном периоде или при слишком малом его размере за основу берется МРОТ.

Основанием для этого является пребывание сотрудницы в предшествующие наступлению страхового случая годы в отпуске, связанном с беременностью, родами или уходом за ребенком. Замена производится в том случае, если в результате нее женщина сможет получить пособие большего размера.

Учет беременности и родов Для расчета пособия, полагающегося сотрудницам, планирующим уйти в отпуск в связи с беременностью и родами, следует ориентироваться на следующую формулу: (СЗn1+СЗn2) / (731-исключаемые календарные дни) х 140 Где: (СЗn1+СЗn2) Сумма средних заработков за два предшествующих года. 140 Период, за который выплачивается пообие. Размер учитываемого среднего заработка за каждый год не должен превышать максимальную величину базы, от которой отталкиваются при начислении страховых взносов в ФСС: в 2015 году она равнялась 670 тысячам рублей, в 2018 году - 718 тысячам рублей.

В таком случае трудящийся может потребовать оплату листка нетрудоспособности. При отсутствии положительного ответа от руководителя он будет вправе обратиться в суд, прокуратуру или в трудовую инспекцию за защитой своих нарушенных прав и законных интересов.

Как определить количество исключаемых календарных дней при расчете больничного Формула расчета пособия по бюллетеню следующая: Размер дневного пособия = доход сотрудника, облагаемый взносами в ФСС РФ по всем местам работы за два последних календарных года / 730 * 100%, 80%, 60% (зависит от страхового стажа) При вычислении пособия во внимание не берут те дни, когда зарплата не начислялась. Ведь с нее страхователь не отчислял взносы. Расчет больничного по беременности и родам При подсчете пособия по БиР нет исключаемых временных промежутков.

Доход сотрудницы за два предыдущих года делится на фиксированную величину (см.

Речь идет о периодах исполнения работником государственных и общественных обязанностей (ст. 170 ТК РФ). Например, обязанностей присяжного заседателя, члена избирательной комиссии и т.д.

ТК РФ).Обратите внимание, порядок расчета пособий по временной нетрудоспособности отличается от вышеприведенного. В нем нет исключаемых периодов, на которые можно было бы уменьшить расчетный период (ч.

3 ст. 14 Закона от 29.12.2006 № 255-ФЗ). Нестраховые периоды в больничном листе В графе «Нестраховые периоды» в больничном листе указываются совсем другие сведения, а не дни, которые исключаются из расчета больничного. Здесь должны быть отмечены периоды прохождения работником военной службы, службы в органах внутренних дел, Государственной противопожарной службы и т.д. (п. 66 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 № 624н). Конечно, если таковые были в жизни работника.

Предлагаем разобрать исключаемые периоды при расчете больничного в 2017 году. Ведь, как правило, даже у опытных бухгалтеров это вызывает ошибки или путаницу.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

Основа для расчета При расчете листка нетрудоспособности расчетным периодом выступают 2 календарных года, предшествующие году:

Также см. «Как рассчитывать и оплачивать больничный при производственной травме».

Поэтому за расчетный период всегда принимается ровно 730 дней. Неправильный расчет максимального предела для декретных Среднемесячный заработок, исходя их которого высчитывается размер декретных, должен рассчитываться путем деления суммы учитываемых выплат, полученных сотрудницей за отчетный период, на разницу между числом 730 и числом календарных дней в подлежащих исключению периодах. Оформление двух страховых случаев вместо одного В случае длительной болезни или восстановления после аварии один страховой случай может быть оформлен несколькими больничными листами. Но при этом только на одном должно быть указано, что он является первичным, и оплату за первые три дня по нему производит работодатель.

Законодательные акты и инструкции, регулирующие расчеты с подотчетными лицами (в частности, работниками предприятия), постоянно меняются. Бухгалтеру приходится все время держать руку на пульсе. Постараемся немного облегчить нелегкий труд бухгалтерии: приведем инструкцию для нахождения среднего дневного заработка для расчета больничного в Excel, а также основные правила начисления пособия по временной нетрудоспособности.

Откуда брать средства для выплаты пособий:

Для оплаты пособия по временной нетрудоспособности важен страховой стаж:

Данные проценты актуальны в тех случаях, когда сам работник получил травму или заболел либо ухаживает за ребенком в стационаре.

Рассчитывать можно непосредственно в ведомости начисления заработной платы либо вести отдельный учет выплат по больничным листам.

Многие бухгалтера ведут зарплатные ведомости в Excel. Например, в феврале 2016 года 2 человека были на больничном. Бобровский – с 8 по 12.02. Пронькин – с 15 по 17.02. В графу «Количество больничных дней» ставим число дней временной нетрудоспособности. Для Бобровского – 5. Для Пронькина – 3.

Расчетный период для каждого – 2014-2015 гг. Так как у бухгалтера сохранились в Excel все ведомости с начислениями, при нахождении итоговой суммы можно сделать ссылки на соответствующие ячейки. Берутся начисления без учета вычетов и содержаний. В нашем примере – графа «Всего начислено» (столбец О).

Средний заработок с учетом страхового стажа – СУММ(янв2014:дек2015!O13)/730*ПРОСМОТР(C13;{0;5;8};{0,6;0,8;1}).

Полученную в результате действия второй формулы величину умножим на количество дней временной трудоспособности. Итоговая формула для расчета начислений по больничному листу:

Для отдельного учета и расчета выплат по больничным листам можно использовать следующую форму:

Начисления в расчетном периоде вносятся вручную. Итоговая сумма рассчитывается автоматически.

Формула расчета среднего дневного заработка: =B28/730.

С учетом стажа: =E7*ПРОСМОТР($C$1;{0;5;8};{0,6;0,8;1}).

Расчет пособия по временной нетрудоспособности: =E8*E9.

Если средний заработок у работника ниже уровня МРОТ либо в расчетном периоде у человека вообще не было зарплаты, то расчеты будут вестись несколько иначе.

Данные для заполнения больничного, если средний заработок меньше МРОТ:

Средний заработок с учетом страхового стажа: =I9*ПРОСМОТР(I6;{0;5;8};{0,6;0,8;1}).

В таблицу вносится трудовой стаж и количество дней временной нетрудоспособности (МРОТ, когда меняется). Все остальные показатели рассчитываются автоматически.

ТК РФ гарантирует право работника на получение пособия при временной нетрудоспособности (ст. 183 ТК РФ). Как рассчитать больничный лист в 2019 году и оплатить его, расскажем в нашей консультации.

Порядок расчета больничного листа в 2019 году по сравнению с расчетом больничного в 2018 году не изменился.

Покажем, как рассчитывается больничный лист в 2019 году.

Величина пособия (П), начисляемого работнику за период временной нетрудоспособности, определяется по следующей формуле:

П = СДЗ * С % * Д,где СДЗ - средний дневной заработок;

Д - количество дней нетрудоспособности.

Средний дневной заработок рассчитывается за 2 календарных года, предшествующих году наступления нетрудоспособности, исходя из всех выплат и вознаграждений, которые были начислены работнику за этот период и облагались страховыми взносами в ФСС (ч.ч. 1, 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

При этом необходимо иметь в виду, что величина учитываемого в расчете заработка за календарный год не может быть больше предельной величины базы для начисления страховых взносов в ФСС (ч. 3.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Такими предельными величинами в 2017 и 2018 годах являются 755 000 рублей и 815 000 рублей соответственно.

Это означает, что максимальный размер больничного листа в 2019 году (в случае оплаты его из расчета 100% среднего заработка) составляет за 1 день на больничном 2 150,68 рублей ((755 000 + 815 000) / 730).

Листок нетрудоспособности, выданный в связи с уходом за больным членом семьи, карантином работника или его ребенка, посещающего детсад, долечиванием в санатории на территории РФ после оказания медицинской помощи в стационарных условиях, а также в других случаях оплачивается за счет средств ФСС с 1-го дня нетрудоспособности (