Форма 3 бухгалтерского баланса, так же как 4 и 6, является приложением к нему. О том, кто и когда составляет эти формы, мы расскажем в нашей статье.

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

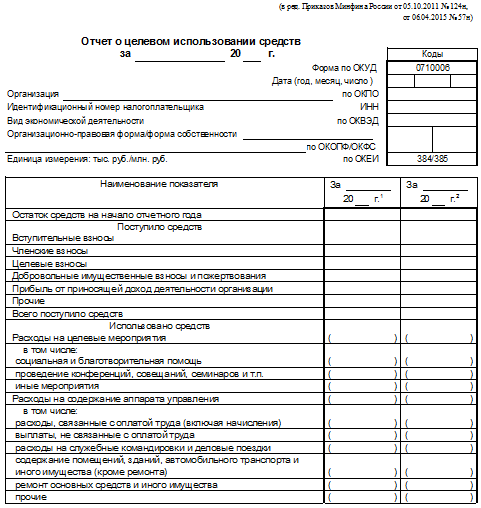

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Форма № 3 утверждена приказом Минфина от 22 июля 2003 г. № 67н. В ней отражаются данные о движении собственного капитала фирмы. К нему относятся, например:– уставный (складочный) капитал;– добавочный капитал;– резервный капитал;– нераспределенная прибыль (непокрытый убыток).В Отчете об изменениях капитала нужно указать также суммы резервов, сформированных или израсходованных фирмой в 2001–2003 годах.Раздел I «Изменения капитала» Столбец 3 «Уставный капитал»В строке «Остаток на 31 декабря года, предшествующего предыдущему» нужно отразить сумму уставного капитала фирмы на 31 декабря 2001 года.В строке «Остаток на 1 января предыдущего года» указывается сумма уставного капитала на 1 января 2002 года.Эти суммы равны кредитовому остатку по счету 80 «Уставный капитал» на соответствующие даты.Строка «Увеличение величины капитала за счет» заполняется в том случае, если в течение 2002 года фирма увеличила свой уставный капитал. Это может произойти в результате:– дополнительного выпуска акций;– увеличения номинальной стоимости акций;– реорганизации фирмы.В каждом из этих случаев сумма увеличения уставного капитала отражается по соответствующим строкам раздела: «Дополнительного выпуска акций», «Увеличения номинальной стоимости акций» или «Реорганизация юридического лица».Все эти суммы составят кредитовый оборот по счету 80 «Уставный капитал» за 2002 год.Уменьшение капитала в течение 2002 года указывают по строке «Уменьшение величины капитала за счет». В зависимости от причины, сумму, на которую был уменьшен капитал, отражают по строкам: – «Уменьшения номинала акций»;– «Уменьшения количества акций»;– «Реорганизации юридического лица».Общая сумма этих строк будет равна дебетовому обороту по счету 80 «Уставный капитал» в 2002 году.По строке «Остаток на 31 декабря предыдущего года» указывают кредитовый остаток по счету 80 на 31 декабря 2002 года.Затем в разделе нужно отразить увеличение или уменьшение уставного капитала фирмы в 2003 году. Для этого заполняются строки «Увеличение величины капитала за счет» или «Уменьшение величины капитала за счет». Как и в предыдущих строках, сумму изменений капитала в зависимости от причин нужно указать по соответствующим строкам.В строке «Остаток на 31 декабря текущего года» нужно отразить сумму уставного капитала фирмы на 31 декабря 2003 года.Столбец 4 «Добавочный капитал» Здесь указываются данные об изменении добавочного капитала фирмы.По строке «Остаток на 31 декабря года, предшествующего предыдущему» нужно отразить сумму добавочного капитала на 31 декабря 2001 года. Она равна кредитовому сальдо по счету 83 «Добавочный капитал» на эту дату.Строка «Результат от переоценки объектов основных средств» заполняется в том случае, если фирма проводила переоценку основных средств на 1 января 2002 года. В ней нужно указать сумму увеличения или уменьшения добавочного капитала. Если в результате переоценки добавочный капитал уменьшился, сумма уменьшения пишется в круглых скобках.В строке «Остаток на 1 января предыдущего года» отражается сумма добавочного капитала фирмы на 1 января 2002 года. Она равна сумме строк «Остаток на 31 декабря года, предшествующего предыдущему» и «Результат от переоценки основных средств», а также должна совпадать с кредитовым остатком по счету 83 «Добавочный капитал» на 1 января 2002 года. По строке «Результат от пересчета иностранных валют» нужно указать положительные или отрицательные курсовые разницы. Они возникают у фирмы в том случае, если в 2002 году вклад учредителей в уставный капитал был выражен в иностранной валюте.По строке «Остаток на 31 декабря предыдущего года» отражается сумма добавочного капитала на 31 декабря 2002 года. Она равна сальдо по кредиту счета 83 на эту дату.По строке «Результат от переоценки объектов основных средств» нужно указать увеличение или уменьшение добавочного капитала за счет переоценки основных средств, проведенной на 1 января 2003 года. Сумму уменьшения капитала нужно поставить в круглые скобки.В строке «Остаток на 1 января отчетного года» следует отразить сумму добавочного капитала фирмы на 1 января 2003 года. Она равна кредитовому сальдо по счету 83 на эту дату.Следующая строка – «Результат от пересчета иностранных валют» – заполняется в том случае, если в 2003 году учредители фирмы вносили деньги в ее уставный капитал, и эта сумма была выражена в иностранной валюте. Здесь нужно указать возникающие в этом случае положительные или отрицательные курсовые разницы.В строке «Остаток на 31 декабря отчетного года» показывается сальдо по кредиту счета 83 на 31 декабря 2003 года.Столбец 5 «Резервный капитал» Резервный капитал (фонд) фирма формирует из своей чистой прибыли. В некоторых случаях это нужно сделать обязательно.Например, резервный фонд акционерного общества обязательно должен составлять не менее 5 процентов от суммы его уставного капитала. Акционерное общество обязано направлять часть чистой прибыли в резервный фонд до тех пор, пока он не достигнет размера, указанного в его учредительных документах. Общества с ограниченной ответственностью могут направлять чистую прибыль в резервный фонд в том порядке, который закреплен в их учредительных документах и учетной политике.По строке «Остаток на 31 декабря года, предшествующего предыдущему» фирма отражает кредитовое сальдо по счету 82 «Резервный капитал» на 31 декабря 2001 года.По строке «Остаток на 1 января предыдущего года» указывается остаток по кредиту счета 82 на 1 января 2002 года.Кредитовый оборот по счету 82 за 2002 год отражают по строке «Отчисления в резервный фонд».В строке остаток на 31 декабря предыдущего года указывается сальдо по счету 82 на 31 декабря 2002 года. Эту же сумму нужно показать по строке «Остаток на 1 января 2003 года».Сумму чистой прибыли, которую фирма направила на формирование резервного капитала в 2003 году, нужно отразить по строке «Отчисления в резервный фонд».В строке «Остаток на 31 декабря отчетного года» указывается кредитовый остаток по счету 82 по состоянию на 31 декабря 2003 года.Столбец 6 «Нераспределенная прибыль (непокрытый убыток)» Здесь отражаются данные о движении нераспределенной прибыли фирмы.В строке «Остаток на 31 декабря года, предшествующего предыдущему» нужно указать сумму прибыли на 31 декабря 2001 года. Она равна кредитовому остатку по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на эту дату.Если в 2001 году в соответствии с учетной политикой фирмы часть ее средств была направлена на увеличение прибыли, эту сумму нужно показать по строке «Изменения в учетной политике». По строке «Результат от переоценки объектов основных средств» отражается уменьшение нераспределенной прибыли за счет уценки основных средств, проведенной на 1 января 2002 года. Эту сумму нужно поставить в круглые скобки.В ходе переоценки можно уменьшить стоимость тех основных средств, которые до этого были дооценены. В этом случае сумма уценки, равная сумме предыдущей дооценки, будет уменьшать добавочный капитал. Превышение суммы уценки над суммой дооценки относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».В строке «Остаток на 1 января предыдущего года» нужно отразить сумму нераспределенной прибыли по состоянию на 1 января 2002 года. Она равна кредитовому остатку по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на эту дату. Эта сумма указывается с учетом переоценки основных средств, которая была проведена в 2001 году.По строке «Чистая прибыль» показывается сумма нераспределенной прибыли, полученной в 2002 году. Она уменьшается на сумму дивидендов, начисленных в 2002 году, и сумму отчислений в резервный фонд. Уменьшение чистой прибыли 2002 года отражается по строкам «Дивиденды» и «Отчисления в резервный фонд».В строке «Остаток на 31 декабря предыдущего года» фирма указывает сальдо по кредиту счета 84 на 31 декабря 2002 года.В следующей строке – «Изменения в учетной политике» – показываются суммы, которые были направлены в 2002 году на увеличение прибыли фирмы согласно ее учетной политике.По строке «Результат от переоценки объектов основных средств» нужно отразить уменьшение нераспределенной прибыли фирмы за счет уценки основных средств, проведенной на 1 января 2003 года. Сумму уменьшения нужно поставить в круглые скобки. В строке «Остаток на 1 января отчетного года» отражается кредитовое сальдо по счету 84 на 1 января 2003 года. Эту сумму указывают с учетом переоценки основных средств, которая была проведена в 2002 году.По строке «Чистая прибыль» фирма отражает сумму нераспределенной прибыли, полученной в 2003 году. Как и прибыль предыдущего года, ее нужно уменьшить на суммы начисленных дивидендов и отчислений в резервный фонд. Сумму уменьшения указывают по строкам «Дивиденды» и «Отчисления в резервный фонд».Кредитовое сальдо счета 84 на 31 декабря 2003 года показывается по строке «Остаток на 31 декабря отчетного года».Столбец 7 «Итого» Здесь фирма указывает информацию о движении собственного капитала в 2001-2003 годах. Для этого нужно просуммировать данные по каждой строке раздела I.Пример Уставный капитал ООО «Черемуха» на конец 2001 года составлял 300 000 руб. В течение 2002-2003 годов его сумма не менялась.На конец 2001 года добавочный капитал «Черемухи» был равен 70 000 руб. В 2001 году фирма не проводила переоценку основных средств.По приказу директора была проведена переоценка основных средств фирмы на 1 января 2003 года.Первоначальная стоимость основных средств составила 50 000 руб., сумма начисленной амортизации – 30 000 руб. Восстановительная стоимость основных средств по документально подтвержденным рыночным ценам составила 60 000 руб.Бухгалтер «Черемухи» определил:– коэффициент увеличения стоимости имущества в результате переоценки: 60 000 руб. : 50 000 руб. = 1,2;– сумму амортизации основных средств после переоценки:30 000 руб. х 1,2 = 36 000 руб.;– разницу между старой и новой суммами амортизации:36 000 руб. – 30 000 руб. = 6000 руб.В результате дооценки балансовая стоимость основных средств увеличилась на 10 000 руб. (60 000 – 50 000), а добавочный капитал фирмы – на 4000 руб. (10 000 – 6000).Сумма добавочного капитала, сформированного на 1 января 2003 года, составила 74 000 руб. (70 000 + 4000).На 31 декабря 2001 года нераспределенная прибыль фирмы была равна 25 000 руб. В 2002 году «Черемуха» получила прибыль в размере 40 000 руб. Резервный фонд фирма не создавала.Таким образом, на 31 декабря 2002 года остаток чистой прибыли составил 65 000 руб. (25 000 + 40 000).Прибыль, которую фирма получила в 2003 году, составила 35 000 руб. Следовательно, остаток чистой прибыли на 31 декабря 2003 года, равен 100 000 руб. (65 000 + 35 000).Бухгалтер «Черемухи» заполнил раздел I Отчета об изменениях капитала так:I. Изменения капитала

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |||||

| наименование | код | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Остаток на 31 декабря года, предшествующего предыдущему | 300 000 | 70 000 | – | 25 000 | 395 000 | |||||

| 2001 г. | Х | Х | Х | – | – | |||||

| Х | – | Х | – | – | ||||||

| Остаток на 1 января предыдущего года | 300 000 | 70 000 | – | 25 000 | 395 000 | |||||

| Х | – | Х | Х | – | ||||||

| Чистая прибыль | Х | Х | Х | 40 000 | 40 000 | |||||

| Дивиденды | Х | Х | Х | (–) | – | |||||

| Отчисления в резервный фонд | Х | Х | – | – | – | |||||

| … | ||||||||||

| Остаток на 31 декабря предыдущего года | 300 000 | 70 000 | – | 65 000 | 435 000 | |||||

| 2002 г. (предыдущий год)Изменения в учетной политике | Х | Х | Х | – | – | |||||

| Результат от переоценки объектов основных средств | Х | 4000 | Х | – | 4000 | |||||

| Остаток на 1 января отчетного года | 300 000 | 74 000 | – | 65 000 | 439 000 | |||||

| Результат от пересчета иностранных валют | Х | – | Х | Х | – | |||||

| Чистая прибыль | Х | Х | Х | 35 000 | 35 000 | |||||

| Дивиденды | Х | Х | Х | (–) | – | |||||

| Отчисления в резервный фонд | Х | Х | – | – | – | |||||

| … | ||||||||||

| Остаток на 31 декабря отчетного года | 300 000 | 74 000 | – | 100 000 | 474 000 | |||||

–конец примера– Раздел II «Резервы» Подразделы «Резервы, образованные в соответствии с законодательством» и «Резервы, образованные в соответствии с учредительными документами»Подраздел «Резервы, образованные в соответствии с законодательством» заполняют акционерные общества. Согласно Федеральному закону от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», их резервный фонд не может составлять меньше 5 процентов от суммы уставного капитала.И акционерные общества, и общества с ограниченной ответственностью могут создавать резервы в соответствии с положениями своего устава. Они создаются за счет нераспределенной прибыли фирмы. Такие резервы фирмы отражают по строке «Резервы, образованные в соответствии с учредительными документами».В столбце 3 раздела отражается остаток резерва на 1 января 2002 года и 1 января 2003 года (то есть кредитовое сальдо счета 82 на эти даты).В столбце 4 фирма указывает сумму средств, которые были направлены на формирование резерва в 2002 и 2003 годах. Они равны кредитовым оборотам по кредиту счета 82 за эти периоды.В столбце 5 нужно показать сумму резерва, направленного в 2002 и 2003 годах на покрытие тех или иных расходов (то есть дебетовые обороты по счету 82 за эти периоды).В столбце 6 отражается кредитовое сальдо по счету 82 по состоянию на 31 декабря 2002 года и 31 декабря 2003 года.Подраздел «Оценочные резервы» Здесь нужно расшифровать данные о движении оценочных резервов, которые были созданы фирмой. К ним относятся: – резервы по сомнительной дебиторской задолженности;– резервы под обесценение вложений в ценные бумаги.Учет оценочных резервов ведется на счетах 59 «Резервы под обесценение вложений в ценные бумаги» и 63 «Резервы по сомнительным долгам».При отражении резерва по сомнительным долгам в бухгалтерской отчетности фирма должна руководствоваться следующим:– созданный резерв уменьшает сумму балансовой прибыли;– на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса;– в пассиве баланса сумма созданного резерва не отражается.В столбце 3 раздела нужно показать остаток резервов на 1 января 2002 и 1 января 2003 года.В столбце 4 указывают сумму средств, направленных на создание резерва, а в столбце 5 – сумму израсходованного резерва по данным 2002 и 2003 годов.В столбце 6 отражается кредитовое сальдо счетов 59 и 63 по состоянию на 31 декабря 2002 года и 31 декабря 2003 года.Подраздел «Резервы предстоящих расходов» Фирма имеет право создавать резервы, предназначенные для покрытия затрат, которые предстоят ей в будущем. К ним, в частности, относятся резервы:– на предстоящую оплату отпусков работникам;– на ежегодную выплату вознаграждений за выслугу лет;– на подготовительные работы в связи с сезонным характером производства;– на ремонт основных средств.При создании такого резерва его сумма отражается по кредиту счета 96 «Резервы предстоящих расходов». В столбце 3 подраздела показывается остаток резерва на 1 января 2002 года и 1 января 2003 года.В столбце 4 отражается сумма средств, которые были направлены на создание резерва в течение 2002 и 2003 годов.В столбце 5 нужно указать сумму резерва, которая была направлена в 2002 и 2003 годах на покрытие тех или иных расходов.Кредитовое сальдо счета 96 по состоянию на 31 декабря 2002 и 31 декабря 2003 года показывается в столбце 6 подраздела.Раздел «Справки» Здесь фирма указывает данные о стоимости ее чистых активов. Для этого нужно заполнить строку «Чистые активы».Чтобы посчитать стоимость чистых активов, нужно руководствоваться порядком, который изложен в приказе Минфина и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. № 03-6/ПЗ.Если при определении суммы чистых активов получится отрицательный результат, его нужно указать в круглых скобках.По строке «Расходы по обычным видам деятельности» отражаются суммы целевого финансирования, которые фирма получила в 2003 году из бюджета и внебюджетных фондов.В следующих строках суммы целевого финансирования нужно расшифровать. Например:– средства, предназначенные для покупки материалов;– средства, предназначенные для покупки товаров и т. д.Исключение составляют суммы, полученные в виде финансирования капитальных вложений. Их нужно показать по строке «Капитальные вложения во внеоборотные активы».В следующих строках эту сумму нужно расшифровать. Например: – средства, предназначенные для покупки основных средств;– средства, предназначенные для покупки нематериальных активов и т. д.

Т.А. Евдокимова, редактор-эксперт АГ «РАДА»

Отчет об изменениях капитала может заполняться в двух вариантах:

Данная форма отчета нужна для раскрытия детальной информации об изменениях, имевших место в учреждении в отношении размера собственного капитала. Формат отчетности предполагает отражение данных в трех блоках:

Форма 3 отчета разработана для заполнения юридическими лицами. Исключение делается для малых предприятий, страховых организаций, кредитных структур и бюджетных учреждений. В составе годовой отчетности бланк подается в контролирующий орган с соблюдением трехмесячного периода со дня окончания отчетного года. В налоговый орган документ предоставляется с привязкой к месту постановки на учет, в органы статистики надо сдавать отчетность с учетом места регистрации юридического лица.

В 1 разделе отчета показываются систематизированные сведения по движению и остаткам на бухгалтерских счетах:

Отчет об изменениях капитала (форма 3) в разделе 1 имеет двусоставную табличную часть. В первом блоке указываются значения показателей за прошлый период (они должны совпадать с данными, указанными во 2 блоке таблицы за предыдущий отчетный период). Вторая часть раздела предусмотрена для сведений о показателях последнего отчетного срока.

Раздел 2 посвящается суммам, на которые была изменена стоимость капитала. Последний табличный блок отчета в разделе 3 отражает информацию об объеме чистых активов в динамике по состоянию на конец декабря отчетного года и двух предыдущих лет. Как определяется размер чистых активов, говорится в приказе Минфина № 84н от 28.08.2014 г.:

Отчет о движении капитала заполняется только в денежных измерителях. Отрицательные суммы не сопровождаются знаком минус, они заключаются в круглые скобки. Незаполненные графы должны содержать прочерки. Подавать в контролирующие органы можно на бумажных носителях или в электронном формате. При способе представления отчетности в бумажном варианте разрешается:

Форма отчета готовится в двух экземплярах. Каждый из них подписывается руководителем организации. Ст. 80 НК РФ устанавливает нормативные требования к предприятиям, которые должны сдавать отчетность только в электронном виде без права подачи заполненных бланков документов в бумажном варианте.

Отчёт об изменениях капитала, это документ, являющийся пояснением к бухгалтерскому балансу. Разработана типовая форма 3 отчета об изменениях капитала, скачать форму 3 бухгалтерской отчетности можно в конце статьи. Данную форму можно дорабатывать и изменять под нужды организации. В статье разберем, как заполнить отчет об изменениях капитала на примере оформления унифицированной формы 3. Скачать образец заполнения отчета форма 3 бухгалтерской отчетности за 2014 год можно ниже. Там же вы можете скачать бланк отчета об изменениях капитала.

Данный отчет раскрывает подробную информацию о движении , резервного и добавочного капитала, а также отражает информацию об изменениях величины нераспределенной прибыли фирмы (в некоторых случаях непокрытого убытка), доле собственных акций, которые выкуплены у акционеров. В этом отчете указывают корректировки связанные с изменениями в организации и исправлении ошибок.

Сдавать бланк отчета обязаны все организации за исключением страховых, бюджетных, кредитных и малых предприятий. Датой составления отчета считается последний календарный день отчетного периода.

Форма №3 представляется в местные налоговые органы ежегодно, сроком не позднее трех месяцев с момента окончания отчетного года. Вместе с указанной формой нужно сдать также . С 2013 года помимо налоговой инспекции бухгалтерскую годовую отчетность обязательно сдавать в органы статистики.

Вместе с формой 3 также нужно сдать и другие отчеты:

Бланк отчета об изменениях капитала содержит 3 раздела и “шапку”. “Шапка” отчета заполняется аналогично бухгалтерскому балансу или отчету о прибылях и убытках. Форма 3 отражает данные за 3 года: отчетный, предыдущий отчетному, и предшествующий предыдущему. Наш образец отчета заполнен за отчетный 2014 год, то есть в нем представлены сведения за 2014, 2013 и 2012 года.

В первом разделе бланка раскрывается полная информация о движении капитала организации (уставного, резервного, добавочного), данные об изменении нераспределенной прибыли и стоимость собственных акций, которые были выкуплены у участников.

Сведения в данном разделе отражаются за три года (отчетный и два предыдущих), исключение составляют случаи, когда фирма осуществляет свою деятельность менее трех лет.

В строках с кодами указаны причины изменения капитала, а в графах 3-8 статьи капитала.

3100 отражает кредитовое сальдо (если у организации имеется непокрытые убытки то сальдо дебетовое) по счетам 80, 81, 83, 82, 84 бухгалтерского учета. Данные указываются за год, предшествующий предыдущему году перед отчетным (то есть за позапрошлый год), при заполнении формы 3 за 2014 год в данной строке отражаются сведения за 2012 г. по состоянию на 31 декабря.

Здесь заполняется стр. 3210, после чего ниже приводится подробная расшифровка (3211-3216) обо всех хозяйственных операциях, которые повлекли за собой увеличение капитала либо нераспределенной прибыли в предыдущем году.

Графа 8 – суммируются данные по каждой строке.

Таким образом, строки с кодами 3211-3216 отражают кредитовые обороты по счетам 80, 83, 82, 84.

3220 – отражаются данные об уменьшении капитала за счет подобных хозяйственных операций. Строки 3221-3227 формируют дебетовый оборот по счетам 80, 83, 82, 84. Их заполнение аналогично указанному выше.

Отдельно коды 3230 и 3240 отражают изменение резервного и добавочного капитала.

В стр. 3200 заносится сумма капитала организации, сформированная как кредитовое сальдо по счетам 80, 81, 83, 82, 84 по состоянию на последний день предыдущего года.

Далее отражаютс сведения за отчетный год, в нашем примере за 2014. Аналогично предыдущему году заполняются строки 3310-3340, также приводятся данные об увеличении, уменьшении капитала, а величину капитала, сформированную на конец отчетного года, отражают в строке 3300.

Во втором разделе бланка отчета отражаются корректировки сумм чистой прибыли (непокрытого убытка) и иных статей собственного капитала, которые возникли в результате изменений в учетной политике или исправлении допущенных ошибок. Раздел заполняется, если менялась учетная политика организации или были исправлены ошибки в предыдущих отчетных периодах.

В третий столбец бланка формы 3 вписывается общая сумма собственного капитала предприятия по состоянию на конец года предшествующего предыдущему. 3400 отображает сумму, сформированную до корректировок, а 3500 – с учетом всех последующих изменений. Суммы корректировок в результате изменений в учетной политике или исправлении ошибок отражаются в 3410 и 3420, 3400 и 3500 необходимо расшифровывать дополнительно: 3401-3501 – это корректировки, изменившие показатель чистой прибыли, а 3402-3502 – иные статьи собственного капитала отчитывающейся организации. Итоговые показатели по состоянию на 31 декабря предшествующего года отражаются в столбце №6.

Третий раздел бланка (3600) отражает полную информацию о чистых активах организации по состоянию на 31 декабря отчетного 2014 г., на 31 декабря предыдущего года и на 31 декабря предшествующего предыдущему. Он используется акционерными обществами и обществами с ограниченной ответственностью. Чтобы рассчитать сумму чистых активов необходимо из суммы всех активов, которые принимаются к расчету, вычесть сумму пассивов, принимаемых к расчету.

Аналогично прочим отчетам бухгалтерской отчетности, в круглых скобках бланка отчета об изменениях капитала приводятся отрицательные данные.

Годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Одним из таких приложений является отчет об изменениях капитала, о порядке заполнения которого мы и расскажем в настоящей статье.

Основным документом, устанавливающим единые требования к бухгалтерскому учету, как известно, является Федеральный закон от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

К документам в области регулирования бухгалтерского учета пунктом 1 статьи 21 Закона N 402-ФЗ отнесены федеральные и отраслевые стандарты, нормативные акты Центрального банка Российской Федерации, рекомендации в области бухгалтерского учета, стандарты экономического субъекта.

Федеральные и отраслевые стандарты бухгалтерского учета, предусмотренные Законом N 402-ФЗ , пока еще не утверждены, однако они находятся в стадии разработки. Так, например, Приказом Минфина России от 18.04.2018 г. N 83н утверждена программа разработки федеральных стандартов бухгалтерского учета на 2018 - 2020 годы.

В соответствии с данной программой Фондом "Национальный негосударственный регулятор бухгалтерского учета "Бухгалтерский методологический центр" разработан ряд проектов федеральных стандартов бухгалтерского учета, ознакомится с текстом которых можно на сайте: http://bmcenter.ru .

Итак, в настоящее время состав бухгалтерской (финансовой) отчетности определен статьей 14 Закона N 402-ФЗ, а также Приказом Минфина России от 02.07.2010 г. N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н). Согласно названным документам бухгалтерская отчетность включает в себя:

Бухгалтерский баланс;

Отчет о финансовых результатах;

Приложения к ним, а именно:

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Отчет о целевом использовании средств;

Иные приложения к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств.

Отчет об изменениях капитала является формой финансовой отчетности, которая заполняется по итогам года. Составляется и представляется отчет об изменениях капитала организациями (за исключением кредитных организаций, государственных (муниципальных) учреждений) по форме (ОКУД ), утвержденной Приказом N 66н.

"Резервный капитал";

"Нераспределенная прибыль (непокрытый убыток)";

Напомним, что уставный капитал - основной источник формирования собственных средств организации и представляет совокупность средств, первоначально вложенных в организацию ее собственником (собственниками). Порядок формирования уставного капитала регулируется законодательством и учредительными документами. Учет движения средств уставного капитала осуществляется на счете 80 "Уставный капитал" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 г. N 94н).

Учет собственных акций, выкупленных у акционеров , осуществляется на счете 81 "Собственные акции (доли)".

Добавочный капитал - это один из внутренних источников финансовых средств, который образуется, в основном, за счет:

Прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки (пункт 15 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 г. N 26н (далее - ПБУ 6/01), пункт 21 Положения по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2007, утвержденного Приказом Минфина России от 27.12.2007 г. N 153н (далее - ПБУ 14/2007));

Вкладов в имущество общества ( Федерального закона от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью", Федерального закона от 26.12.1995 г. N 208-ФЗ "Об акционерных обществах", Письмо Минфина России от 28.12.2016 г. N 07-04-09/78875);

Сумм, полученных сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества) (пункт 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 г. N 34н);

Курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (пункт 14 Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 г. N 154н (далее - ПБУ 3/2006));

Разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (пункт 19 ПБУ 3/2006).

Добавочный капитал учитывается на счете 83 "Добавочный капитал".

Резервный капитал создается в соответствии с законодательством и учредительными документами организации на покрытие возможных в будущем непредвиденных убытков и потерь и образуется за счет отчислений от прибыли в размерах, установленных уставом организации. Учет движения средств резервного капитала осуществляется на счете 82 "Резервный капитал".

В составе резервного капитала могут учитываться:

- в акционерных обществах:

Резервный фонд;

Иные фонды, создаваемые в порядке и размерах, установленных уставом общества;

- в унитарных предприятиях:

Резервный фонд, создаваемый в порядке и в размерах, которые предусмотрены уставом унитарного предприятия (пункт 1 статьи 16 Федерального закона от 14.11.2002 г. N 161-ФЗ "О государственных и муниципальных унитарных предприятиях" (далее - Закон N 161-ФЗ));

Иные фонды, предусмотренные уставом унитарного предприятия (пункт 2 статьи 16 Закона N 161-ФЗ).

Величина нераспределенной прибыли (непокрытого убытка) организации равна сумме чистой прибыли (чистого убытка) отчетного года, то есть прибыли (убытку) после налогообложения:

Увеличенной на сумму добавочного капитала от переоценки выбывших в отчетном году основных средств и нематериальных активов (абзац 7 пункта 15 ПБУ 6/01, пункт 21 ПБУ 14/2007);

Скорректированной на сумму увеличения уставного капитала за счет нераспределенной прибыли (уменьшения уставного капитала при его доведении до величины чистых активов);

Уменьшенной на сумму начисленных промежуточных дивидендов.

| Обратите внимание! Раздел 1 "Движение капитала" отчета показывает в динамике величину собственного капитала организации на 31 декабря: - отчетного года; - предыдущего года; - предшествующего предыдущему году. При этом показатели, влияющие на величину собственного капитала организации, разделены на несколько групп: 1) увеличение капитала, в том числе чистая прибыль; переоценка имущества; доходы, относящиеся непосредственно на увеличение капитала; дополнительный выпуск акций; увеличение номинальной стоимости акций, реорганизация юридического лица. 2) уменьшение капитала, в том числе убыток; переоценка имущества; расходы, относящиеся непосредственно на уменьшение капитала; уменьшение номинальной стоимости акций; уменьшение количества акций; реорганизация юридического лица, дивиденды. 3) изменение добавочного капитала; 4) изменение резервного капитала. |

Указанная корректировка показывается:

За предыдущий год в разрезе изменений за счет чистой прибыли (убытка) и на основании иных факторов;

Операции отчетного года при этом не затрагиваются.

Показатели величины собственного капитала в разделе 2 показываются до и после корректировок. Кроме того, указывается показатель величины корректировки в связи с изменением учетной политики и исправлением ошибок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

Изменены требования, установленные законодательством Российской Федерации о бухгалтерском учете, а также федеральными и (или) отраслевыми стандартами;

Организация разработала или выбрала новый способ ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

Существенно изменились условия деятельности организации.

Последствия изменений в учетной политике (если иное не предусмотрено нормативным актом, вводящим эти изменения) отражаются в бухгалтерской отчетности ретроспективным методом. Заметим, что ретроспективный метод применяется, только если указанные последствия оказали или способны оказать существенное влияние на финансовое положение и финансовые результаты деятельности организации и (или) движение ее денежных средств, а их оценка в отношении периодов, предшествующих отчетному, может быть произведена с достаточной степенью надежности. В противном случае применяется перспективный метод - измененный способ ведения бухгалтерского учета в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (пункт 15 ПБУ 1/2008).

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений) установлены Положением по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденным Приказом Минфина России от 28.06.2010 г. N 63н (далее - ПБУ 22/2010).

При этом пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Если невозможно определить влияние существенной ошибки на предшествующие отчетные периоды, представленные в бухгалтерской отчетности, то необходимо скорректировать вступительное сальдо на начало самого раннего из периодов, пересчет за который возможен (пункт 12 ПБУ 22/2010). Такая ситуация представлена в пункте 13 ПБУ 22/2010 и возможна, если:

Либо требуются сложные или многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки;

Либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период.

Следует отметить, что при составлении отчета об изменениях капитала организации должны учесть пункт 3 Приказа N 66н, который позволяет им самостоятельно определить детализацию показателей по строкам этого отчета.

Кроме того, организации должны обратить внимание на то, что если отчет об изменениях капитала формируется для представления его в органы государственной статистики и другие органы исполнительной власти, то в нем после графы "Наименование показателя" должна быть введена графа "Код", в которой указываются коды показателей согласно Приложению N 4 к Приказу N 66н (пункт 5 Приказа N 66н).

В случае отсутствия у организации числовых данных соответствующие строки (графы) в форме прочеркиваются.

| Пример |

Организация ПАО "Солнце", созданная в 2017 г., составляет отчет об изменениях капитала за 2018 г.

Поскольку данных за 2016 г. нет, соответствующие строки и графы за этот год организацией не заполняются.

Раздел 1 "Движение капитала".

2017 г.

Уставный капитал организации составил 120 000 руб.

По результатам деятельности за 2017 г. была получена чистая прибыль в сумме 320 000 руб. Общим собранием акционеров было принято решение о формировании резервного капитала.

2018 г.

Произведены отчисления в резервный фонд в размере 16 000 руб.

Уставный капитал организации увеличился до 160 000 руб. за счет дополнительной эмиссии акций на сумму 40 000 руб.

Акции ПАО "Солнце", выпущенные в 2018 г., были проданы по цене выше номинала. Сумма превышения составила 28 000 руб. Таким образом, был сформирован добавочный капитал (кредитовый оборот по счету 83 "Добавочный капитал").

По результатам деятельности за 2018 г. была получена чистая прибыль в сумме 500 000 руб. Собранием акционеров было принято решение направить на выплату дивидендов за 2018 г. 180 000 руб. Таким образом, нераспределенная прибыль организации на конец 2018 г. составила 320 000 (500 000 руб. - 180 000 руб.).

Раздел 2 "Корректировка в связи с изменением учетной политики и исправлением ошибок".

В 2018 г. после утверждения бухгалтерской отчетности учредителями главным бухгалтером ПАО "Солнце" была обнаружена ошибка: в 2017 г. была занижена сумма расходов, которые организация осуществляет по аренде помещения. Ежемесячная сумма аренды составляет 22 000 руб. (без учета НДС).

Данная ошибка согласно критериям, установленным организацией, является существенной.

Раздел 3 "Чистые активы".

Предположим, что сумма чистых активов организации согласно расчету на 2017 г. составила 900 000 руб., а на 2018 г. - 1 300 000 руб.

| Коды | ||||||||||

| Форма по ОКУД | 0710003 | |||||||||

| Дата (число, месяц, год) | 31 | 12 | 2018 | |||||||

| Организация | Публичное акционерное общество "Солнце" | по ОКПО | 51268891 | |||||||

| Идентификационный номер налогоплательщика | ИНН | 7715213461 | ||||||||

| Вид экономической деятельности | Производство одежды, кроме одежды из меха | по ОКВЭД | 14.1 | |||||||

| Организационно-правовая форма/форма собственности | ||||||||||

| Публичное акционерное общество/Частная собственность | по ОКОПФ/ОКФС | 1 22 47 | 16 | |||||||

| Единица измерения: | тыс. руб. (млн. руб.) | по ОКЕИ | 384 (385) | |||||||

Местонахождение (адрес) 117189, г. Москва, ул. Конева, д.14

1. Движение капитала

| Наименование показателя | Код | Уставный капитал | Добавочный капитал | Резервный капитал | Итого | |||||

| 16 г. <1> | 3100 | - | (-) | - | - | - | - | |||

| За 2017 г. <2> | ||||||||||

| Увеличение капитала - всего: | 3210 | - | - | - | - | 320 | 320 | |||

| в том числе: | X | X | X | X | ||||||

| чистая прибыль | 3211 | 320 | 320 | |||||||

| переоценка имущества | 3212 | X | X | - | X | - | - | |||

| 3213 | X | X | - | X | - | - | ||||

| дополнительный выпуск акций | 3214 | - | - | - | X | X | - | |||

| 3215 | - | - | - | X | X | - | ||||

| 3216 | - | - | - | - | - | - | ||||

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | ||||||||

| Уменьшение капитала - всего: | 3220 | (-) | - | (-) | (-) | (-) | (-) | ||||||||

| в том числе: | X | X | X | X | (-) | (-) | |||||||||

| убыток | 3221 | ||||||||||||||

| переоценка имущества | X | X | (-) | X | (-) | (-) | |||||||||

| 3222 | X | X | (-) | X | (-) | (-) | |||||||||

| 3224 | (-) | - | - | X | - | (-) | |||||||||

| уменьшение количества акций | 3225 | (-) | - | - | X | - | (-) | ||||||||

| реорганизация юридического лица | 3226 | - | - | - | - | - | (-) | ||||||||

| дивиденды | 3227 | X | X | X | X | (-) | (-) | ||||||||

| Изменение добавочного капитала | 3230 | X | X | - | - | - | X | ||||||||

| Изменение резервного капитала | 3240 | X | X | X | - | - | X | ||||||||

| Величина капитала на 31 декабря 2017 <2> | 3200 | 120 | (-) | - | - | 320 | 440 | ||||||||

| За 2018 г. <3> | |||||||||||||||

| Увеличение капитала - всего: | 3310 | 40 | - | 28 | 16 | 500 | 584 | ||||||||

| в том числе: | X | X | X | X | |||||||||||

| чистая прибыль | 3311 | 500 | 500 | ||||||||||||

| переоценка имущества | 3312 | X | X | - | X | - | - | ||||||||

| доходы, относящиеся непосредственно на увеличение капитала | 3313 | X | X | - | X | - | - | ||||||||

| дополнительный выпуск акций | 3314 | 40 | - | 28 | X | X | 68 | ||||||||

| увеличение номинальной стоимости акций | 3315 | - | - | - | X | X | - | ||||||||

| X | X | X | (-) | (-) | |||||||||||

| убыток | 3321 | ||||||||||||||

| переоценка имущества | 3322 | X | X | (-) | X | (-) | (-) | ||||||||

| расходы, относящиеся непосредственно на уменьшение капитала | 3323 | X | X | (-) | X | (-) | (-) | ||||||||

| уменьшение номинальной стоимости акций | 3324 | (-) | - | - | X | - | (-) | ||||||||

| уменьшение количества акций | 3325 | (-) | - | - | X | - | (-) | ||||||||

| реорганизация юридического лица | 3326 | - | - | - | - | - | (-) | ||||||||

| дивиденды | 3327 | X | X | X | |||||||||||

| до корректировок | 3400 | - | 320 | - | 440 | ||||||||||

| корректировка в связи с: | |||||||||||||||

| изменением учетной политики | 3410 | - | - | - | - | ||||||||||

| исправлением ошибок | 3420 | - | (18 ) | - | (18 ) | ||||||||||

| после корректировок | 3500 | - | 302 | - | 422 | ||||||||||

| в том числе: | |||||||||||||||

| нераспределенная прибыль (непокрытый убыток): | |||||||||||||||

| до корректировок | 3401 | - | 320 | - | 320 | ||||||||||

| корректировка в связи с: | |||||||||||||||

| изменением учетной политики | 3411 | - | - | - | - | ||||||||||

| исправлением ошибок | 3421 | - | (18 ) | - | (18 ) | ||||||||||

| после корректировок | 3501 | - | 302 | - | 422 | ||||||||||