Untuk mengatur pajak transportasi di 1C 8.3: syarat pembayaran dan refleksi biaya, perlu untuk menentukan pengaturan yang diperlukan di bagian Referensi - Pajak transportasi. Di sini Anda dapat mengatur prosedur pembayaran dan cara untuk mencerminkan pengeluaran, sedangkan di 1C 8.3 Anda dapat mengatur pengaturan Anda sendiri untuk setiap organisasi:

Penting! Dalam 1C 8.3, untuk setiap organisasi, secara terpisah perlu memasukkan prosedur pembayaran pajak.

Metode untuk mencerminkan pengeluaran dalam 1C 8.3 dapat dimasukkan baik secara umum untuk semua organisasi, dan dalam konteks setiap organisasi. Demikian pula untuk semua kendaraan atau untuk kendaraan tertentu.

Perhatian harus diberikan:

Jangan lupa untuk menentukan analitik untuk akun:

Kendaraan adalah aset utama, oleh karena itu, seperti aset tetap lainnya, perolehan dicatat dalam dokumen penerimaan Peralatan di bagian aset tetap dan aset tidak berwujud:

Penting! Jika bidang tambahan tidak ditampilkan di 1C 8.3, maka Anda harus pergi ke item Lainnya - Ubah formulir - pilih Grup halaman - Peralatan dan centang kotak di sebelah bidang yang diperlukan:

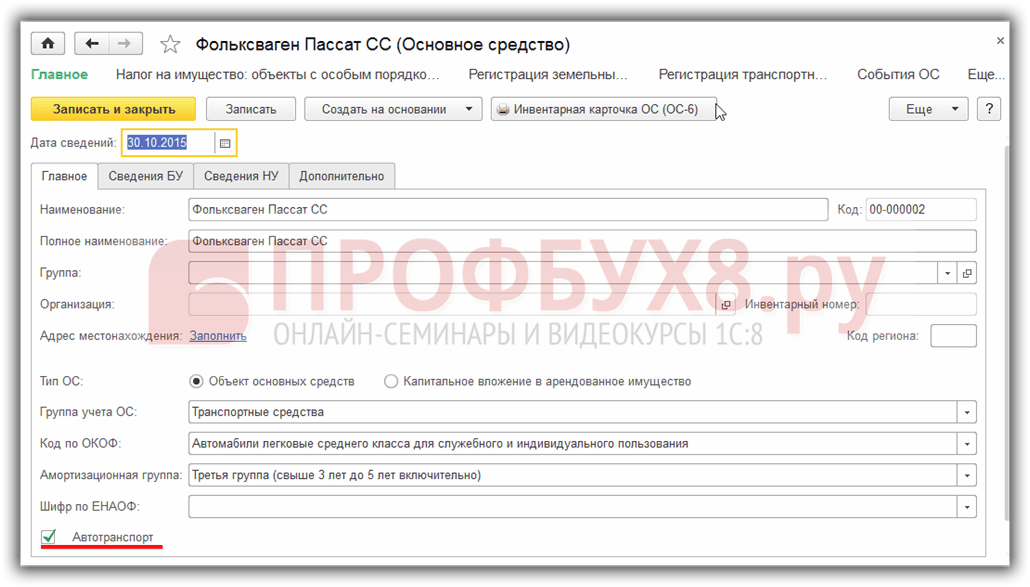

Karena mengisi dokumen dengan kendaraan tidak jauh berbeda, mari kita lihat lebih dekat nuansa mengisi kendaraan di direktori Aset Tetap.

Saat mengisi formulir di 1C 8.3, kami menunjukkan:

Penting! Agar aset tetap dalam 1C 8.3 diperhitungkan sebagai transportasi, Anda harus mencentang kotak Transportasi motor.

Anda dapat mencerminkan fakta pendaftaran kendaraan dengan polisi lalu lintas menggunakan perintah Pendaftaran kendaraan di bagian Referensi - Pajak transportasi - pilih Pendaftaran kendaraan:

atau item serupa di direktori aset tetap:

Dengan mendaftar informasi ini di 1C 8.3, Anda dapat mendaftarkan kendaraan ke polisi lalu lintas, serta membatalkan pendaftaran:

Dalam pendaftaran kami menunjukkan:

Penting! Saat memilih Di tempat tinggal di 1C 8.3, bidang Otoritas Pajak dan OKTMO diisi secara otomatis sesuai dengan data organisasi yang dipilih dari direktori Organisasi.

Prosedur pendaftaran dan pembatalan pendaftaran kendaraan di 1C 8.2 dipertimbangkan dalam contoh

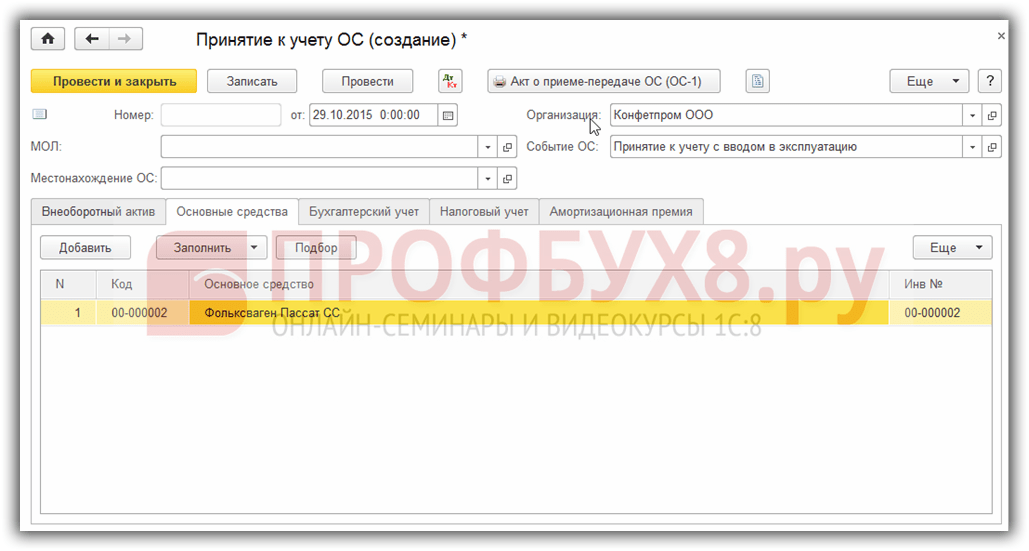

Penerimaan akuntansi kendaraan dalam 1C 8.3 didaftarkan oleh dokumen Penerimaan akuntansi aset tetap di titik OS dan aset tidak berwujud:

Pajak transportasi dalam 1C 8.3 dihitung pada akhir bulan di akhir tahun - untuk Desember. Anda dapat memulai pemrosesan Penutupan Bulan dari bagian Operasi – Penutupan Bulan. Transaksi pajak transportasi di 1C 8.3, serta laporannya, dapat dilihat dengan mengklik tautan Perhitungan pajak transportasi:

Biaya pajak transportasi dalam 1C 8.3 dibebankan ke akun yang ditentukan dalam pengaturan program dengan cara mencerminkan pengeluaran:

Untuk menguraikan jumlah pajak dalam 1C 8.3, kami akan menggunakan Bantuan-penghitungan laporan pajak transportasi. Laporan ini memungkinkan Anda untuk memeriksa secara tepat waktu semua data tentang pajak transportasi sebelum pembentukan deklarasi:

Dimulai dengan rilis 3.0.32.6 dalam program Akuntansi 1C 8.3, penghitungan otomatis pajak transportasi dimungkinkan. Cara mengatur penghitungan pajak otomatis di 1C, lihat video kami:

Deklarasi pajak transportasi dalam 1C 8.3 dapat dibuat di bagian Laporan - Laporan yang diatur. Selanjutnya, klik tombol Buat dan pilih laporan Deklarasi pajak transportasi (tahunan):

Pada halaman judul perlu dilakukan pengecekan terhadap data wajib pajak. Jika beberapa data dalam 1C 8.3 tidak terisi secara otomatis, maka Anda perlu memeriksa kelengkapan direktori Organisasi.

Untuk mengisi bagian 1 dan 2 secara otomatis, klik Isi. Bidang hijau muda diisi secara otomatis dengan kemungkinan penyesuaian manual:

Dengan mengklik tombol Periksa di 1C 8.3, Anda dapat memeriksa penyelesaian laporan. Jika ada kesalahan, program akan menampilkannya:

Dalam Akuntansi 1C 8.3, Anda dapat segera mencetak deklarasi pajak transportasi dari laporan atau melihatnya terlebih dahulu secara elektronik menggunakan opsi yang sesuai dari perintah Cetak:

Anda juga dapat menggunakan 1C-Reporting untuk segera mengirim deklarasi dari 1C 8.3 ke otoritas pengatur atau menggunakan tombol Unggah dan kirim menggunakan program pihak ketiga.

Penting! Dalam 1C 8.3, saat membongkar, deklarasi secara otomatis diperiksa untuk penyelesaian.

Sebuah kendaraan dapat dibatalkan pendaftarannya karena berbagai alasan. Misalnya, penjualan atau penghapusan kendaraan, yang dalam 1C 8.3 disusun dengan dokumen standar untuk akuntansi aset tetap.

Pajak transportasi dihitung dan dibayar oleh organisasi yang memiliki kendaraan di neraca mereka. Pendaftaran kendaraan di 1C 8.3 memungkinkan Anda menghitung pajak transportasi secara otomatis. Bagaimana mengotomatisasi perhitungan pajak transportasi, dan posting apa yang akan dihasilkan oleh 1C 8.3, baca terus.

Jika Anda membeli kendaraan, maka Anda harus mendaftarkan kuitansinya terlebih dahulu. Untuk melakukan ini, buka bagian "Pembelian" (1) dan klik tautan "Tanda terima (akta, faktur)" (2). Jendela untuk pendaftaran tanda terima akan terbuka.

Di jendela yang terbuka, klik tombol "Tanda Terima" (3) dan klik tautan "Aset tetap" (4). Formulir untuk mendaftarkan pembelian OS akan terbuka.

![]()

Dalam dokumen pembelian di bagian atas, tunjukkan rincian pembeli, pemasok, nomor faktur, nomor kontrak. Di bagian komoditas dari faktur, tambahkan aset tetap yang dibeli (5) dan tunjukkan biayanya (6). Anda juga perlu mengisi semua data dalam kartu aset tetap, termasuk masa manfaat. Rincian pendaftaran penerimaan aktiva tetap pada 1C 8.3. Untuk mencerminkan penerimaan mobil dalam akuntansi, klik tombol "Posting dan tutup" (7). Sekarang pembelian tercermin dalam debet akun 01 "Aset tetap".

![]()

Saat memposting kendaraan, Anda menunjukkan data untuk depresiasi dalam akuntansi dan akuntansi pajak. Nah, pada akhir bulan, aset tetap ini otomatis akan terdepresiasi. Tapi ini tidak cukup untuk menghitung pajak transportasi. Pada langkah selanjutnya, baca cara mendaftarkan kendaraan untuk mengotomatiskan penghitungan pajak transportasi.

Buka bagian "Referensi" (1) dan klik tautan "Pajak transportasi" (2). Jendela pengaturan pajak akan terbuka.

![]()

![]()

Di jendela pendaftaran, klik tombol "Buat" (4) dan klik tautan "Pendaftaran" (5). Jendela Pendaftaran Kendaraan terbuka.

![]()

Di jendela pendaftaran, isi bidang:

Untuk menyimpan data pendaftaran, klik tombol "Simpan dan tutup" (17).

![]()

Di jendela pengaturan pajak transportasi (Langkah 2), klik tautan "Metode pencatatan pengeluaran" (1).

![]()

Di jendela yang terbuka, klik tombol "Buat" (2). Pengaturan bagaimana pajak transportasi tercermin akan terbuka. Di dalamnya, pilih aset tetap (3), organisasi Anda (4) dan akun akrual pajak (5). Jika Anda memilih akun "20" (Produksi utama) untuk akrual, maka tunjukkan juga kelompok barang (6) yang pengeluarannya akan didebit. Selanjutnya, pilih item biaya (7). Untuk menyimpan pengaturan, klik tombol "Simpan dan tutup" (8). Sekarang deklarasi pajak transportasi dan entri akuntansi untuk akrualnya akan dibuat secara otomatis.

![]()

Pajak transportasi dibebankan setahun sekali, di bulan Desember. Dalam 1C 8.3 ada operasi pengaturan khusus yang secara otomatis menghitung pajak dan membuat posting untuk perhitungannya. Pada langkah sebelumnya dari artikel ini, kami membuat pengaturan untuk operasi ini. Untuk memeriksa perhitungan pajak transportasi, buka bagian "Operasi" (1) dan klik tautan "Tutup bulan" (2).

![]()

Di jendela yang terbuka, tentukan organisasi Anda (3), pilih periode "Desember" (4). Selanjutnya, klik berturut-turut pada tautan "Hitung pajak transportasi" (5) dan "Lakukan operasi" (6). Perhitungan dilakukan.

![]()

Untuk melihat penghitungan pajak, klik tautan "Perhitungan ...". (7) dan pilih "Penghitungan pajak transportasi" (8). Sebuah pengembalian pajak akan terbuka.

![]()

Dalam sertifikat, kita melihat bahwa pajak transportasi (10) telah dibebankan pada mobil (9) sesuai dengan basis pajak (11), tarif (12) dan koefisien khusus (13). Koefisien ini dihitung sebagai berikut: jumlah bulan penuh pengoperasian mobil dalam periode pelaporan dibagi 12.

![]()

Untuk memeriksa posting untuk perhitungan ini, berturut-turut klik tautan "Perhitungan ..." (1) dan "Tampilkan Postingan" (2). Jendela kabel akan terbuka.

![]()

Di jendela posting, kita melihat bahwa pajak transportasi diperoleh pada debit akun "20,01" (3).

![]()

Tarif pajak transportasi ditetapkan oleh hukum subjek Federasi Rusia di lokasi mobil - pendaftaran organisasi atau divisinya. Mereka bergantung pada tenaga mesin dan kategori kendaraan. Untuk menemukan tarif saat ini untuk wilayah Anda, Anda harus meluangkan waktu. Tapi sekarang pengguna 1C:Accounting 8 (rev. 3.0) tidak perlu repot mencari - mulai dari versi 3.0.42.63, tarif pajak dipilih secara otomatis.

Tarif pajak transportasi diisi secara otomatis saat menambahkan kendaraan baru ke direktori Pendaftaran kendaraan, akses yang dibuka melalui hyperlink dengan nama yang sama dari bentuk pengaturan untuk menghitung dan memperoleh pajak transportasi (bagian Buku referensi - Pajak transportasi). Dalam bentuk elemen referensi perlu untuk menunjukkan kode OKTMO, kode untuk jenis kendaraan dan basis pajak (Gbr. 1).

Basis pajak untuk pajak transportasi adalah tenaga kuda (hp) mesin. Jika daya mesin di TCP untuk mobil hanya ditunjukkan dalam kilowatt (kW), maka harus diubah menjadi tenaga kuda dengan mengalikan dengan faktor 1,35962. Hasil yang dihasilkan harus dibulatkan ke tempat desimal kedua (klausul 19 Rekomendasi Metodologis untuk Penerapan Bab 28 Kode Pajak Federasi Rusia).

Hukum regional dapat menetapkan tarif yang berbeda (tergantung pada kelas lingkungan dan usia mobil), serta manfaat untuk pembayaran pajak transportasi.

Jika dalam entitas konstituen federasi, tarif ditetapkan dengan mempertimbangkan jumlah tahun yang telah berlalu sejak tahun pembuatan kendaraan, maka dalam bentuk Pendaftaran kendaraan Anda perlu mengatur bendera yang sesuai, dan di kartu aset tetap ini, isi bidangnya Tanggal rilis (dibuat) di bookmark Selain itu(Gbr. 2).

Pajak dihitung secara otomatis untuk setiap kendaraan berdasarkan data yang ditentukan dalam direktori Pendaftaran kendaraan, termasuk tarif pajak yang ditentukan secara otomatis oleh program. Perhitungan jumlah pajak transportasi (pembayaran di muka untuk pajak transportasi) dan refleksi dari jumlah yang masih harus dibayar dalam akuntansi dilakukan dengan menggunakan penutupan rutin bulan Perhitungan pajak transportasi.

Organisasi yang memiliki kendaraan diwajibkan untuk menyerahkan pengembalian pajak dan perhitungan pajak atas pembayaran di muka untuk pajak transportasi kepada otoritas pajak di lokasi kendaraan. S.A. menceritakan bagaimana mempersiapkan pelaporan pajak untuk pajak transportasi menggunakan program 1C: Accounting 8. Kharitonov, Doktor Ekonomi, Profesor Akademi Keuangan di bawah Pemerintah Federasi Rusia.

Sebuah organisasi yang memiliki kendaraan di neraca (mobil dan truk, bus, pesawat terbang, kapal, dll.), sesuai dengan Bab 28 "Pajak Transportasi" dari Kode Pajak Federasi Rusia, diakui sebagai pembayar pajak untuk pajak transportasi , dan kendaraan itu sendiri diakui sebagai objek pajak transportasi pajak.

Sebagai pembayar pajak transportasi, organisasi berkewajiban untuk:

Pada setiap akhir periode pelaporan, pelaporan pajak angkutan disampaikan paling lambat pada hari terakhir bulan setelah periode pelaporan berakhir. Pada akhir masa pajak, pelaporan pajak angkutan disampaikan paling lambat tanggal 1 Februari tahun berikutnya setelah masa pajak berakhir.

Dengan demikian, pada akhir kuartal ketiga tahun 2008, sebuah organisasi yang diakui sebagai wajib pajak pajak transportasi harus menyerahkan kepada otoritas pajak selambat-lambatnya tanggal 31 Oktober 2008 perhitungan pajak untuk pembayaran di muka pajak transportasi.

Menyusun perhitungan pajak dalam kasus umum adalah tugas yang tidak sepele. Untuk menyelesaikannya dengan benar, perlu mempelajari tidak hanya bab 28 dari Kode Pajak Federasi Rusia "Pajak transportasi", tetapi juga perintah Kementerian Keuangan Rusia tertanggal 23 Maret 2006 No. 48n, yang menyetujui formulir perhitungan pajak untuk pembayaran di muka untuk pajak transportasi dan rekomendasi untuk mengisinya, dan untuk persiapan pengembalian pajak - perintah Kementerian Keuangan Rusia tertanggal 13 April 2006 No. 65n.

Pada saat yang sama, tugas mengisi formulir pajak untuk pajak transportasi dapat disederhanakan secara signifikan, sekaligus menghemat waktu, jika Anda menggunakan laporan teregulasi yang sesuai dari program 1C: Accounting 8 untuk ini. Laporan memungkinkan Anda untuk membuat perhitungan pajak (pengembalian pajak) hampir secara otomatis sesuai dengan akuntansi pajak kendaraan.

Akuntansi pajak kendaraan dalam program "1C: Accounting 8" mencakup pendaftaran dalam basis data informasi tentang pendaftaran kendaraan dan pembatalan pendaftaran kendaraan.

Register informasi dirancang untuk menyimpan data akuntansi pajak untuk kendaraan (Tidak bisa OS -> Pendaftaran kendaraan). Register bersifat periodik (frekuensi entri register dalam satu hari) dan memiliki mode perekaman independen. Yang terakhir berarti bahwa entri dalam register dibuat "secara manual" dalam mode kerja langsung dengan objek ini.

Prosedur akuntansi pajak kendaraan dan persiapan perhitungan pajak untuk pembayaran di muka untuk pajak transportasi akan dipertimbangkan dengan menggunakan data dari contoh berikut.

Pada keseimbangan organisasi "White Acacia" ada dua mobil.

Di lokasi organisasi (Moskow), mobil "Toyota Corolla" didaftarkan, nomor registrasi U777VG177, standar identifikasi TDKZ01E3010105933, tenaga mesin 101 hp, tarif pajak untuk pajak transportasi 7 rubel. untuk 1 hp, tanggal pendaftaran 17/12/2007.

Di lokasi cabang (Lyubertsy, kode OKATO 45285600000), mobil Volkswagen Golf terdaftar, tanda registrasi E777CA177, nomor identifikasi WWWZ01E3010105933, tenaga mesin 102 hp, tarif pajak untuk pajak transportasi 7 rubel. untuk 1 hp, tanggal pendaftaran 17/12/2007.

Saat mendaftarkan kendaraan dalam daftar informasi Pendaftaran kendaraan Anda harus memasukkan catatan dengan tipe (Gbr. 1).

Beras. satu

Namun, dalam bentuk Pendaftaran kendaraan ditunjukkan (Gbr. 2):

Dalam kasus umum, undang-undang entitas konstituen Federasi Rusia dapat memberikan manfaat sehubungan dengan kendaraan.

Informasi tentang manfaat ditunjukkan dalam bentuk Kredit pajak, yang dibuka dengan mengklik "nilai" atribut dengan nama yang sama dalam formulir Pendaftaran kendaraan.

Dalam hal ini, jenis manfaat pajak transportasi diatur menggunakan sakelar:

Untuk semua manfaat, program ini membubuhkan kode manfaat 20200 (sesuai dengan Lampiran No. 3 pada Prosedur pengisian formulir pengembalian pajak untuk pajak transportasi, disetujui atas perintah Kementerian Keuangan Rusia tertanggal 13 April 2006 No. 65n).

Dalam hal undang-undang entitas konstituen Federasi Rusia mengubah tarif pajak, jumlah dan prosedur untuk memberikan manfaat pajak, daftar informasi Pendaftaran kendaraan catatan registrasi kendaraan baru harus dimasukkan. Di Tanggal pendaftaran atribut rekaman ini, tentukan tanggal mulai berlakunya perubahan.

Saat mengeluarkan kendaraan dari pendaftaran dalam daftar informasi Pendaftaran kendaraan catatan dimasukkan dengan tampilan (Gbr. 8).

Mobil "Toyota Corolla", yang terdaftar di otoritas pajak di lokasi organisasi, dibatalkan pendaftarannya pada 12 Agustus 2008 karena penjualan.

Beras. delapan

Dalam situasi seperti itu Deregistrasi ditunjukkan (Gbr. 9):

Pajak transportasi yang masih harus dibayar - postingakuntansi untuk operasi ini mungkin berbeda. Apa yang menentukan refleksi dalam posting akun akuntansi tertentu, Anda akan belajar dari artikel kami, dan Anda juga akan dapat mengetahui bagaimana pajak transportasi dihitung dan diperhitungkan.

Pajak transportasi bersifat regional. Tarif untuk itu diatur oleh otoritas daerah, namun tidak boleh berbeda lebih dari 10 kali dari tarif yang ditentukan dalam Kode Pajak (Pasal 28 Kode Pajak Federasi Rusia).

Pajak ini harus dibayar oleh semua pemilik transportasi (Pasal 357 Kode Pajak Federasi Rusia) - badan hukum dan individu yang memiliki transportasi (dengan hak kepemilikan atau kepemilikan), dikeluarkan sesuai dengan hukum negara. Federasi Rusia.

Baca artikel tentang nuansa pendaftaran transportasi dan konsekuensi pajak dari ketidakhadirannya. “Kurangnya STNK tidak akan dibebaskan dari pajak kendaraan” .

Kewajiban untuk menghitung pajak secara mandiri hanya diberikan kepada badan hukum. Untuk pengusaha perorangan dan individu, perhitungan seperti itu dilakukan oleh IFTS (klausul 1, pasal 362 dari Kode Pajak Federasi Rusia).

Akrual pajak transportasi menyiratkan penerapan tarif ke basis pajak, dengan mempertimbangkan waktu kendaraan dimiliki oleh pembayar. Dalam beberapa kasus, faktor pengali juga diterapkan (klausul 2, pasal 362 Kode Pajak Federasi Rusia).

Harap dicatat bahwa bukan orang yang menggunakan kendaraan, tetapi orang yang memilikinya, yang harus membayar pajak. Sekalipun pemilik telah mengeluarkan surat kuasa untuk mengelola pengangkutan, orang yang berwenang tidak membayar pajak.

Pajak dibebankan untuk satu bulan penuh selama kendaraan dimiliki oleh pembayar. Hingga 2016, bulan pendaftaran dan pencabutan dianggap sebagai bulan penuh untuk penghitungan pajak. Mulai tahun 2016, bulan pendaftaran dianggap selesai jika kendaraan didaftarkan sebelum hari ke-15 inklusif. Bulan deregistrasi diakui lengkap dalam hal objek dideregistrasi setelah hari ke-15.

Untuk menghitung pajak penghasilan, pajak transportasi diperhitungkan dalam pengeluaran lain yang terkait dengan produksi dan penjualan (klausul 1, pasal 264 Kode Pajak Federasi Rusia).

Saat menghitung pajak USN dengan objek "penghasilan", jumlah pajak transportasi tidak diperhitungkan, karena biaya tidak menjadi masalah dalam penghitungannya (klausul 1, pasal 346.18 Kode Pajak Federasi Rusia). Saat menyederhanakan objek "penghasilan dikurangi pengeluaran", pajak transportasi termasuk dalam biaya (Pasal 346.16 Kode Pajak Federasi Rusia). Pajak transportasi yang belum dibayar tidak dapat diperhitungkan saat menghitung sistem pajak yang disederhanakan.

Baca lebih lanjut tentang pajak di bawah sistem pajak yang disederhanakan di artikel "Pajak transportasi di bawah sistem pajak yang disederhanakan: prosedur perhitungan, persyaratan, dll." .

Adapun UTII, besarnya pajak yang diperhitungkan tidak bergantung pada besarnya pajak pengangkutan, karena penghitungannya dilakukan tanpa memperhitungkan pendapatan yang diterima dan biaya yang dikeluarkan.

Jika pembayar menerapkan OSNO dan UTII dan transportasi digunakan olehnya di kedua rezim perpajakan, jumlah pajak harus dibagi. Saat menggunakan transportasi hanya dalam satu mode, pemisahan seperti itu tidak diperlukan. Jika angkutan itu digunakan dalam kegiatan yang berkaitan dengan OSNO, dapat diperhitungkan untuk mengurangi pajak penghasilan, jika dengan UTII, pajak yang diperhitungkan tidak dapat dikurangi.

Untuk distribusi yang benar dari pajak transportasi antara kedua rezim, perlu untuk menghitung bagian mana dari pendapatan dari masing-masing kegiatan. Untuk menghitung bagian dari pendapatan OSNO, Anda perlu melakukan hal berikut: membagi jumlah pendapatan OSNO dengan pendapatan dari semua jenis kegiatan. Pajak transportasi yang terkait dengan OSNO ditentukan dengan mengalikan jumlah pajak transportasi dan bagian pendapatan yang diterima di OSNO. Pajak transportasi yang terkait dengan kegiatan UTII dihitung dengan cara yang sama, menggunakan dalam perhitungan ini jumlah pendapatan yang diterima di UTII. Jumlah dari hasil kedua perhitungan harus memberikan jumlah total pajak yang masih harus dibayar.

Perhitungan sendiri pajak transportasi adalah hak prerogatif badan hukum. Mereka juga menyimpan catatan akrual dan pembayaran pajak, yang tercermin dalam entri akuntansi. Dalam akuntansi, pajak biasanya membentuk biaya kegiatan yang dilakukan. Dalam akuntansi pajak termasuk dalam biaya yang mengurangi dasar pajak penghasilan atau pajak perpajakan yang disederhanakan dengan objek "penghasilan dikurangi pengeluaran". Saat menggabungkan rezim perpajakan, pajak dapat didistribusikan.