لماذا يوجد خصم ضريبي؟ تلتزم أي دولة رفاهية بالحفاظ على مؤسسات الميزانية المختلفة ، ودفع المعاشات والمزايا.

يتم ذلك إلى حد كبير من خلال الضرائب. تختلف الضرائب. واحد منهم هو ضريبة الدخل الشخصي (PIT). تُفرض على أي مواطن يتقاضى راتباً أو أي دخل قانوني آخر.

في أغلب الأحيان ، يتم خصم 13٪ من الراتب مباشرة من قبل المحاسب في مكان العمل. عند تلقي دخل آخر ، يقوم المواطن بتحويل ضريبة الدخل الشخصية بشكل مستقل. قد تنشأ مثل هذه الحاجة في حالة بيع الممتلكات ، واستلام المكافآت المختلفة ، والمكاسب. ومع ذلك ، فإن الدولة لا تجمع الضرائب فحسب ، بل تشجع المواطنين أيضًا على اتخاذ إجراءات معينة تعود بالفائدة على المجتمع والاقتصاد ، وتزودهم بخصومات ضريبية. في بعض الأحيان ، يحق للشخص إعادة الأموال التي دفعها. الشرط الأساسي هو دفع ضريبة دخل بنسبة 13٪. إذا حصل الشخص على راتب "رمادي" في مظروف ، فلن تتاح له هذه الفرصة.

هناك نوعان من الكيانات التي تدفع ضرائب ضريبة الدخل الشخصي. هؤلاء هم من المقيمين وغير المقيمين في الاتحاد الروسي. لا ينبغي الخلط بين هذا المفهوم والمواطنة. لا توجد علاقة بين هذين المفهومين. المقيمون هم الأفراد الذين يعملون في روسيا لمدة 183 يومًا أو أكثر في السنة. يمكن لغير المقيمين أن يكونوا مواطنين يحصلون على دخل من الأنشطة في روسيا ، حتى لو لم يكونوا يعيشون فيها أو كانوا في الاتحاد الروسي لمدة تقل عن 183 يومًا.

يمكن لجميعهم الحصول على خصم ضريبي بشرط:

بالإضافة إلى ذلك ، يمكن القيام بذلك من قبل المواطنين الذين شاركوا في النزاعات العسكرية ، مع الأطفال والمحاربين القدامى والأبطال وسجناء المعسكرات والفئات المماثلة.

هناك الأنواع التالية من التخفيضات الضريبية في روسيا:

يتم حسابهم جميعًا وفقًا لقواعدهم الخاصة ، ولكن هناك أيضًا مفاهيم عامة. القاعدة الضريبية تعني الدخل المالي والعيني للمواطنين. يتم تضمين الفائدة المادية من أي عمل أو عدم فعل في هذا المفهوم أيضًا. يتم تحديد مقدار الدخل العيني وفقًا لقواعد السوق. الفترة الضريبية هي فترة زمنية تساوي السنة التقويمية.

هناك مداخيل لا يمكن أن تخضع لضريبة الدخل الشخصي. على وجه الخصوص ، هذه هي مزايا الدولة المختلفة ، والمعاشات التقاعدية التي تدفعها الدولة ، ومدفوعات تعويض معينة ودخل مماثل.

تنظم المادة 220 من قانون الضرائب للاتحاد الروسي القواعد التي يتم بموجبها حساب خصم ضريبة الأملاك. وفقًا لهذه القواعد ، يمكن استخدامها من قبل المواطنين الذين أنفقوا على بناء مساكن جديدة ، وكذلك على شرائها. بالإضافة إلى ذلك ، يتم توفير خصم للفائدة التي يدفعها المقترض على القرض. يجب إضفاء الطابع الرسمي على الرهن العقاري في أي بنك في روسيا.

المبلغ المرتجع يقتصر على 1،000،000 روبل روسي. لا تشمل الفوائد المصرفية. لا يتم تقديم الخصم تلقائيًا ، ولكن فقط بناءً على طلبك الخاص. اعتبارًا من 1 يناير 2014 ، يمكن تلقي هذا النوع من الخصم مرارًا وتكرارًا ، إذا لم يتجاوز المبلغ الإجمالي للأموال المرتجعة الحد. وهذا يعني أنه إذا تم شراء المسكن مقابل مليوني روبل ، فسيتم إرجاع 250000. ولكن إذا تم شراء المسكن بمبلغ أقل بكثير ، فيمكن أن يتم العائد عدة مرات حتى يتم إرجاع كل 250000 روبل.

المبلغ المرتجع يقتصر على 1،000،000 روبل روسي. لا تشمل الفوائد المصرفية. لا يتم تقديم الخصم تلقائيًا ، ولكن فقط بناءً على طلبك الخاص. اعتبارًا من 1 يناير 2014 ، يمكن تلقي هذا النوع من الخصم مرارًا وتكرارًا ، إذا لم يتجاوز المبلغ الإجمالي للأموال المرتجعة الحد. وهذا يعني أنه إذا تم شراء المسكن مقابل مليوني روبل ، فسيتم إرجاع 250000. ولكن إذا تم شراء المسكن بمبلغ أقل بكثير ، فيمكن أن يتم العائد عدة مرات حتى يتم إرجاع كل 250000 روبل.

إذا تم بناء منزل بشكل مستقل ، يتم أخذ المصاريف المشتركة التالية في الاعتبار: لتطوير المشروع وحساب التقديرات ، شراء مواد البناء ، شراء مبنى سكني كامل أو غير مكتمل بالكامل ، خدمات فريق لبناء أو تزيين الغرف في المنزل ، والاتصال بالمرافق.

إذا كانت الشقة التي تم شراؤها تقع في مبنى سكني ، فسيتم أخذ التكاليف في الاعتبار: لشرائها ، حتى في مبنى قيد الإنشاء ، شراء مواد البناء للإصلاح. إذا قام الفريق بإصلاح المبنى ، فإن خدماته تخضع أيضًا لاسترداد الضرائب. في هذه الحالة ، يجب شراء المسكن غير مكتمل أو بحاجة إلى إصلاح.

يتم تنظيم هذه القاعدة من خلال الفرعية. 2 ص 1 فن. 220 من قانون الضرائب للاتحاد الروسي. هذا يعني أنه لا يمكنك المطالبة بخصم إلا إذا قمت بشراء قطعة أرض مع مبنى سكني مبني عليها ، أو بعد الانتهاء من تشييد مبنى سكني واستلام شهادة ملكية من غرفة التسجيل.

تختلف الخصومات الضريبية القياسية إلى حد ما عن الأنواع الأخرى من حيث أنها لا تتطلب إنفاقًا ماديًا للحصول عليها.

يتم تقديمها فقط على أساس انتماء دافع الضرائب إلى فئة أو أخرى من المواطنين. تنظم المادة 218 من قانون الضرائب للاتحاد الروسي حساب وتوفير هذا النوع من الخصم. يتم سرد فئات المواطنين الذين لديهم الفرصة لاستقبالهم. تشمل هذه الفئات:

يتم تقديمها فقط على أساس انتماء دافع الضرائب إلى فئة أو أخرى من المواطنين. تنظم المادة 218 من قانون الضرائب للاتحاد الروسي حساب وتوفير هذا النوع من الخصم. يتم سرد فئات المواطنين الذين لديهم الفرصة لاستقبالهم. تشمل هذه الفئات:

إذا كان للعائلة طفل أو طفلان ، فيمكن لكل والد الحصول على خصم 1400 روبل. للطفل الثالث - بالفعل 3000 روبل ، وكذلك لطفل معاق.

يتم خصم 500 روبل شهريًا من الفئات الأخرى من المواطنين دون تحديد الحد الأقصى لمقدار الدخل. لست بحاجة للذهاب إلى أي مكان للحصول على هذا النوع من الخصم. صاحب العمل يرسمها بشكل مستقل. من الضروري فقط تزويد قسم شؤون الموظفين بمعلومات حول الأطفال الحاليين أو حديثي الولادة أو المتبنين أو المتبنين في الوقت المناسب.

تنظم المادة 221 من قانون الضرائب للاتحاد الروسي جميع القضايا المتعلقة بحساب وتوفير خصم ضريبي احترافي من الأجور. يتم توفير هذا الحق لأصحاب المشاريع الفردية. يتم أخذ المصاريف التي تكبدوها في سياق أنشطتهم التجارية في الاعتبار. يجب تأكيد هذه النفقات في شكل وثائق رسمية. خلاف ذلك ، لن يتجاوز الخصم الضريبي 20٪ من إجمالي مبلغ الدخل.

يُمنح هذا الخصم للأشخاص الذين:

للحصول على هذا النوع من الخصم ، يتم إرسال إعلان في شكل 3-NDFL وطلب إلى مصلحة الضرائب. يتم ذلك بعد نهاية الفترة الضريبية ذات الصلة. في حالة عدم وجود مستندات تؤكد النفقات ، يتم تطبيق المعدلات التالية:

يمكن أيضًا احتساب رسوم الدولة المدفوعة على أي من هذه الأنشطة في استرداد الضرائب.

تنظم المادة 219 من قانون الضرائب للاتحاد الروسي القواعد التي بموجبها تُمنح الخصومات الاجتماعية من الأجور. هؤلاء دافعو الضرائب الذين تكبدوا نفقات اجتماعية في الفترة الضريبية المشمولة بالتقرير يحق لهم الحصول عليها. هناك خمسة أسباب لتزويدهم بتكلفة:

تنظم المادة 219 من قانون الضرائب للاتحاد الروسي القواعد التي بموجبها تُمنح الخصومات الاجتماعية من الأجور. هؤلاء دافعو الضرائب الذين تكبدوا نفقات اجتماعية في الفترة الضريبية المشمولة بالتقرير يحق لهم الحصول عليها. هناك خمسة أسباب لتزويدهم بتكلفة:

يتم تقديم الطلب إلى مكتب الضرائب مع الإقرار والمستندات المطلوبة. فترة التقادم لمطالبات العودة محددة بثلاث سنوات. الحد الأقصى لمبلغ هذا النوع من الخصم هو 120000 روبل. في هذا الصدد ، من الضروري تحديد ما هو الأفضل لاسترداد الأموال (للتعليم أو العلاج أو الصدقة) ، حيث أن كل هذا هو نوع واحد من الخصم ، ولا يمكن أن يتجاوز المبلغ المذكور أعلاه.

في حالة استرداد الضرائب للتعليم ، لا يهم نوع التعليم الذي تم استخدامه. ومع ذلك ، في حالة الأطفال ، حصر المشرع إمكانية الحصول على خصم على التعليم بدوام كامل فقط. علاوة على ذلك ، يجب ألا يتجاوز الحد الأقصى لكل طفل 50000 روبل لكل والد.

يجب أن نتذكر أنه إذا تم دفع الرسوم الدراسية سنويًا ، فسيتم تقديم الإعلان لكل عام مع توفير حزمة منفصلة من المستندات. تتضمن حزمة المستندات ، بالإضافة إلى المستندات القياسية في مثل هذه الحالات ، أيضًا ترخيص المؤسسة التعليمية ، وشهادة من الإدارة المالية بالجامعة حول الأموال المحولة كدفعة للرسوم الدراسية ، ورقم الحساب الذي تم إرجاع الأموال إليه عن طريق الخصم يجب أن يتم نقلها.

يجب أن نتذكر أنه إذا تم دفع الرسوم الدراسية سنويًا ، فسيتم تقديم الإعلان لكل عام مع توفير حزمة منفصلة من المستندات. تتضمن حزمة المستندات ، بالإضافة إلى المستندات القياسية في مثل هذه الحالات ، أيضًا ترخيص المؤسسة التعليمية ، وشهادة من الإدارة المالية بالجامعة حول الأموال المحولة كدفعة للرسوم الدراسية ، ورقم الحساب الذي تم إرجاع الأموال إليه عن طريق الخصم يجب أن يتم نقلها.

أموال الأمومة التي تنفق على التدريب تحرم دافع الضرائب من الحق في الحصول على خصم. نظرًا لأن الاسترداد لن يتم إلا في حالة وجود مصاريف مؤكدة لدافعي الضرائب ، فيجب إبرام عقد الدفع مع الجامعة ليس من قبل الطفل ، ولكن من قبل الوالد. خلاف ذلك ، من الضروري إصدار توكيل رسمي للطفل لدفع تكاليف التعليم نيابة عن الوالد (المادة 29 من قانون الضرائب للاتحاد الروسي).

يحق للمكلف الاستفادة من الخصم عند تلقي الرعاية الطبية وشراء الأدوية والعلاج طويل الأمد. ومع ذلك ، فإن عدد الخدمات والأدوية يقتصر على القوائم المعتمدة بموجب مرسوم حكومة روسيا الاتحادية الصادر في 19.03.01 N 201.

يتم توفيرها ليس فقط للعلاج الشخصي ، ولكن أيضًا للخدمات الطبية للأزواج والآباء والأطفال القصر.

توجد اليوم عدة طرق لتقديم الإقرارات الضريبية وغيرها من المستندات إلى هيئة التفتيش. يمكن القيام بذلك شخصيًا ، من خلال شخص موثوق به ، عن طريق البريد مع إشعار. هناك أيضًا طرق حديثة. هذا هو إرسال البريد الإلكتروني. يمكنك أيضًا التقدم بطلب لاسترداد الأموال مباشرة على موقع FTS في حسابك الشخصي. هناك يمكنك أيضًا إنشاء تصريح باستخدام برنامج خاص. بالنسبة لأولئك الذين لا يستطيعون القيام بكل شيء بمفردهم ، هناك فرصة لتوظيف متخصصين ليس من الصعب العثور عليهم على الإطلاق.

يجب أن نتذكر أنه يجب تقديم التصريح وحزمة المستندات الخاصة بالخصم خلال المواعيد النهائية المحددة في القانون ، أي قبل 30 أبريل. يتم التحقق من المعلومات عبر الكاميرا لمدة 3 أشهر. بعد ذلك فقط ، بقرار إيجابي من السلطات الضريبية ، سيتم إعادة الضرائب المدفوعة إلى حساب مقدم الطلب. سيتم ذلك في موعد أقصاه 30 يونيو.

مهما كان الخصم الضريبي ، فهو أداة لتحفيز المواطن على القيام بأنشطة ذات أهمية اجتماعية. تهدف المعايير القياسية إلى تشجيع معدل المواليد ، وتقلل الممتلكات من العبء الضريبي عند شراء منزل ، وتتيح تلك الاجتماعية إمكانية إعادة جزء من الأموال المدفوعة للتدريب والعلاج وفي حالات أخرى ، وتهدف الشركات المهنية لتحفيز ريادة الأعمال الخاصة. يجب أن نتذكر أيضًا أن جميع الخصومات ، باستثناء الخصومات القياسية ، لا تُعطى إلا عند تقديم الطلب.

تاريخ آخر تعديل: كانون الثاني (يناير) 2019

يساعد الخصم الضريبي للأطفال على استرداد مبلغ كبير من الأموال التي يتم إنفاقها. تحفز الدولة المواطنين بطرق مختلفة ليصبحوا آباء. تتمثل إحدى طرق زيادة دخل الأسر التي لديها أطفال في تقليل مدفوعات الضرائب. كان من أجل هذه النية الحسنة تم تقديمها. النظر في التخفيضات الضريبية الرئيسية للأطفال.

الخصم الضريبي هو جزء من دخل المواطن غير الخاضع للضريبة مع ضريبة الدخل الشخصية. عادة ما يتم توفيرها:

النوع الأول من الخصم يسمى المعيار. هذا مبلغ ثابت يتم خصمه من القاعدة الضريبية ، بغض النظر عن مقدار الدخل.

يجب على الآباء ملاحظة أنه لا يتم توفير كلا الخصومات الضريبية بشكل افتراضي. لا يكفي أن يعرف دافع ضريبة الدخل الشخصي حقه في الحصول على إعانة والانتظار حتى يتم أخذها في الاعتبار في مكان العمل. إن الخصم الضريبي للأطفال هو إعلان بطبيعته ، أي أنه يتم تطبيقه فقط بناءً على طلب كتابي من موظف لديه أطفال.

مع ولادة كل طفل ، يزداد الجزء المعفى من الضرائب من دخل الوالد.

يحدد مدى حدوث ذلك:

يُمنح الحق في خصم ضريبي للأطفال ليس فقط للأبي ، ولكن أيضًا للأب أو الأم بالتبني. يحصل آباء الأطفال ذوي الاحتياجات الخاصة على تفضيلات ضريبية أكثر أهمية - 12000 روبل للطفل المعاق. إذا تم تبني قاصر يعاني من مشاكل صحية ، فسيكون خصم ضريبة الدخل الشخصي 6000 روبل.

في عام 2015 ، أعربت المحكمة العليا عن موقفها بشأن إجراءات منح خصم ضريبي لوالدي طفل معاق. وذكر أن لديهم الحق في تخفيض الوعاء الضريبي على الفور لسببين:

على سبيل المثال ، إذا كان الطفل ذو الاحتياجات الخاصة هو الثالث مع والديه ، فيمكنهم الاستفادة من خصم قدره 15000 روبل (12000 + 3000). لطالما قاومت وزارة المالية ودائرة الضرائب الفيدرالية هذا النهج ، ولكن بعد ذلك تغير رأيهما. حتى الآن ، قدموا تفسيرات تتوافق تمامًا مع منصب أعلى محكمة. على وجه الخصوص ، سحبت دائرة الضرائب الفيدرالية خطاباتها ، والتي حددت وجهة نظر مختلفة.

عندما لا يتم تربية الأطفال في أسرة كاملة ، ولكن من قبل والد واحد (بما في ذلك الوالد بالتبني) ، يتم مضاعفة كل خصم. ومع ذلك ، بمجرد أن يدخل دافع الضرائب في زواج رسمي ، سيفقد حقه في هذه الميزة.

مثال على تطبيق دفع تعويضات مضاعفة:

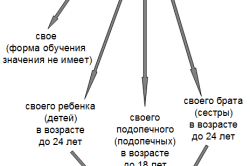

بغض النظر عن الأطفال الذين يتم تربيتهم في أسرة (مع إعاقة أو بدون إعاقة) ، يتم منح الخصم حتى بلوغهم سن 18. يمكن تمديدها حتى يبلغ الطفل 24 عامًا ، ولكن فقط إذا دخل "الطفل" البالغ ويدرس بدوام كامل كطالب دراسات عليا أو طالب أو متدرب أو مقيم أو طالب.

يفقد دافع الضرائب الأصل الحق في الخصم القياسي إذا لم ينته العام بعد ، وقد تمكن بالفعل من كسب 350 ألف روبل. من الشهر الذي تم فيه تجاوز هذا الحد ، لن يتم تقديم الميزة.يمكن للوالد الحصول على خصم اجتماعي عن طريق إنفاق جزء من الدخل أو علاج الطفل. في نهاية الفترة الضريبية (السنة) ، يمكنه إعادة جزء من الضريبة المحولة إلى الميزانية. لا يمكن أن يتجاوز المبلغ الإجمالي 120 ألف روبل ، منها ما لا يزيد عن 50000 روبل خصم من الرسوم الدراسية لابن أو ابنة.

لكن هذا لا يعني أن دافع الضرائب سيكون قادرًا على إعادة الأموال بهذه المبالغ الكبيرة. 13٪ فقط سيعودون إليه:

وبالتالي ، بغض النظر عن المبلغ الذي أنفقه الوالد على تعليم أو علاج الطفل ، فإن الحد الأقصى الذي يحق له العودة إليه عن العام في شكل خصم:

ويقتصر تقديم هذه الاستقطاعات على عمر الابنة أو الابن:

لتلقي خصم ، يجب أن تستوفي عددًا من الشروط الأخرى ، على وجه الخصوص:

يختلف الإجراء بناءً على الخصم الذي يطالب به الوالد. تختلف قائمة المستندات التي سيحتاجها مقدم الطلب أيضًا.

يختلف الإجراء بناءً على الخصم الذي يطالب به الوالد. تختلف قائمة المستندات التي سيحتاجها مقدم الطلب أيضًا.

يرغب أحد الوالدين في الحصول على هذا التفضيل ، من اختياره ، بالحق في التقديم:

في الحالة الأولى ، يحتاج إلى كتابة بيان يطلب منه تزويده بخصم قياسي.

أضفها له:

إذا طالب أحد الوالدين بالخصم المزدوج ، فيجب عليه إثبات وضعه. للقيام بذلك ، يحتاج إلى تقديم إحدى المستندات التالية:

بعد النظر في جميع المستندات المقدمة من الموظف ، يقوم قسم المحاسبة باحتساب راتبه ، مع مراعاة الاستقطاعات المعيارية للأطفال. وستتم إعادة الحساب ، على سبيل المثال ، إذا كان الطفل قد ولد في أبريل ، وتم تقديم الطلب في ديسمبر. وفقًا لقانون الضرائب ، يتم خصم الخصم من عيد ميلاد الطفل.

إذا أراد أحد الوالدين ، بدلاً من التخفيض الشهري في القاعدة الخاضعة للضريبة ، إعادة ضريبة الدخل الشخصية الزائدة في شكل أموال حقيقية ، فعليه الاتصال بمكتب الضرائب. بعد ذلك ، بالإضافة إلى المستندات أعلاه التي تؤكد حق الخصم ، يقدم أوراقًا إضافية:

أمام مفتشي الضرائب 3 أشهر لدراسة وفحص المستندات المقدمة. بعد ذلك ، يمنحهم القانون شهرًا آخر لتحويل الأموال. إذا كان لدى السلطات الضريبية أسباب لرفض استرداد الضريبة ، فيجب عليها إخطار مقدم الطلب كتابيًا.

وهذا يعني ، من خلال الاتصال بمكتب الضرائب ، أن الوالد لديه الفرصة لاسترداد الدفعة الزائدة عن الفترة الضريبية بأكملها - لمدة عام. لذلك ، لا يمكن للمكلف تقديم المستندات إلا بعد اكتمالها. بالإضافة إلى ذلك ، إذا لم يقدم طلبًا للخصم في الوقت المناسب ، فيحق له إعادة الضريبة عن السنوات الثلاث الماضية.على سبيل المثال ، طالب موظف بخصم الأدوية المشتراة لابن مريض بمبلغ 10000 روبل. في الوقت نفسه ، راتبه 35000 روبل ، وضريبة شهرية قدرها 4550 روبل محجوبة منه. في هذه الحالة ، لن يتم تحصيل أول شهرين بعد تقديم المستندات لخصم ضريبة الدخل الشخصي من الوالد على الإطلاق (4550 + 4550) ، وفي الشهر الثالث سيتم تخفيض مبلغ الضريبة بمقدار 900 روبل.

لتلقي خصم اجتماعي في العمل ، يجب تقديم مستند واحد فقط إلى قسم المحاسبة: إشعار من مكتب الضرائب يؤكد حق الموظف في هذه الميزة.

ولكن لكي تصبح مالكًا لهذه الورقة ، فأنت بحاجة إلى زيارة قسم المقاطعة التابع لدائرة الضرائب الفيدرالية مع مجموعة من النسخ والأصول من المستندات التالية:

في غضون شهر ، يجب تسليم هذه الورقة إلى الوالد ، إذا كانت المستندات المقدمة لا تثير أسئلة من موظفي دائرة الضرائب الفيدرالية. الإشعار كافٍ لإيقاف اقتطاع الضريبة مؤقتًا من الموظف في العمل.

إذا رغب الوالد في استرداد الخصم بمبلغ واحد ، ففي نهاية العام الذي تم خلاله دفع الضريبة الزائدة ، يتصل الأب أو الأم بخدمة الضرائب الفيدرالية مباشرة. ولكن بدلاً من المطالبة بإصدار إشعار الأهلية للخصم ، يضيفون إلى القائمة أعلاه:

يجب أولاً تصديق جميع نسخ المستندات المقدمة إلى مكتب الضرائب. مثل الخصم القياسي ، يتم استرداد خصم الضمان الاجتماعي لمدة لا تزيد عن 4 أشهر من تاريخ تقديم المستندات.

يكتسب موقع خدمة الدولة شعبية كبيرة ، حيث يتيح لك تلقي العديد من الخدمات الحكومية دون مغادرة منزلك. بمساعدتها ، يمكن للوالدين أيضًا إصدار خصومات ضريبية. لكن عليك أولاً التسجيل في البوابة والحصول على توقيع إلكتروني. عندها فقط يمكن للمستخدم الوصول إلى خدمات متنوعة.

للتقدم بطلب للحصول على خصم ضريبي من خلال الموقع الإلكتروني ، يجب عليك أولاً ملء إقرار إلكتروني. تم تشكيلها في قسم "الضرائب والتمويل". عند ملء المستند في قسم "الخصومات" ، يتم وضع "علامات" في الحقول المناسبة ، مع الإشارة إلى أن المواطن يطلب توفيرها. يُرفق الإعلان بمسح ضوئي للوثائق التي تؤكد حق المستخدم في خصم ضريبة الدخل الشخصي.

بعد إرسال جميع "الأوراق" الإلكترونية ، سيتلقى الوالد إيصالًا بإيصاله ، والذي سيشير إلى رقم تسجيل الطلب. يمكن استخدامه للتحقق في أي مرحلة من النظر في المستندات المقدمة.

قبل إرسال الإقرار والمسح الضوئي ، يحدد الوالد التفاصيل المصرفية في نموذج خاص - لتحويل الأموال. سوف يذهبون إلى هناك إذا أكد الشيك شرعية طلب مقدم الطلب.

أسئلة حول هذا الموضوع؟ اسأل محامينا من خلال النموذج أدناه أو اتصل على الأرقام أدناه.

هل لديك أسئلة أو توضيحات؟ يسعد خبراؤنا بمساعدتك. إذا كنت بحاجة إلى مشورة قانونية عبر الهاتف ، فيمكنك طلب معاودة الاتصال باستخدام نموذج الاستشاري عبر الإنترنت ، وسيقوم متخصصنا بالاتصال بك في وقت مناسب.

يمكن تخفيض الدخل الفردي الخاضع للضريبة من خلال ضريبة الدخل الشخصية بمعدل 13٪ عن طريق التخفيضات الضريبية القياسية (البند 1 من المادة 218 من قانون الضرائب للاتحاد الروسي). كجزء من هذه الخصومات ، ينص التشريع الضريبي على خصومات قياسية للأطفال.

إذا تم الاعتراف بأحد الوالدين (الوالد بالتبني) أو الوالد بالتبني أو الوصي أو الوصي باعتباره الوالد الوحيد أو الوالد بالتبني أو الوصي أو الوصي ، على التوالي ، فسيتم تقديم الخصم الضريبي القياسي له بضعف المبلغ. في الوقت نفسه ، يعني "التفرد" غياب الوالد الثاني بسبب ، على سبيل المثال ، الوفاة أو الاعتراف بفقدانه أو إعلان وفاته (كتاب وزارة المالية بتاريخ 03.07.2013 رقم 03-04-05 / 25442 ).

يتوقف الخصم المزدوج للوالد الوحيد عن منحه اعتبارًا من الشهر التالي لشهر الزواج.

أيضًا ، يمكن تقديم خصم مزدوج للطفل إلى أحد الوالدين (الوالدين بالتبني) من اختيارهم ، إذا كتب الثاني بيانًا برفض تلقي خصم الطفل (الفقرة الفرعية 4 من الفقرة 1 من المادة 218 من قانون الضرائب في الاتحاد الروسي).

يتم توفير التخفيضات الضريبية القياسية للأطفال على أساس البيانات والوثائق المكتوبة التي تؤكد الحق في مثل هذا الخصم الضريبي (شهادة الميلاد ، ونسخة من جواز السفر وغيرها من الوثائق) (

يمكن تقديم خصم ضريبي قياسي لضريبة الدخل الشخصي للموظف حتى يبلغ طفله سنًا معينًا (الفقرة 12 من الفقرة الفرعية 4 من الفقرة 1 من المادة 218 من قانون الضرائب للاتحاد الروسي). ينطبق الخصم على الأطفال الذين تقل أعمارهم عن 18 عامًا. وإذا كان يدرس بدوام كامل - حتى 24 عامًا.

يمكن تقديم الخصم الضريبي قبل بداية الشهر الذي يتجاوز فيه دخل الموظف 280.000 روبل.

يمكن للموظف الاستفادة من الخصم من شهر ميلاد الطفل حتى نهاية العام الذي يبلغ فيه الطفل سن 18 بغض النظر عما إذا كان يدرس أم لا.

على سبيل المثال ، تخرج طفل من المدرسة ولم يذهب إلى أي مكان. يبلغ من العمر 18 عامًا في 26/05/2015 وفي يونيو 2015 أنهى دراسته الثانوية العامة.

هل يحق للموظف الاستقطاع إذا كان ولده لا يذهب إلى الجامعة ولا يدرس أو يعمل بنهاية العام؟ الجواب على هذا السؤال هو نعم. يمكن للموظف الاستفادة من الخصم لجميع الأشهر حتى نهاية عام 2015 ، بشرط ألا يتجاوز دخله 280 ألف روبل.

يتم توفير الخصم الضريبي لطفل أقل من 18 عامًا بغض النظر عن شكل تعليم الطفل في مؤسسة تعليمية - بدوام كامل أو بدوام جزئي ...

على سبيل المثال ، تخرج طفل من المدرسة ويدرس بالمراسلة. بلغ الطفل الثامنة عشرة من عمره في 5 يناير 2015 ، وفي يونيو 2015 تخرج من المدرسة. للعمال الحق في الحصول على خصم إذا التحق الطفل بالجامعة لجميع الأشهر قبل نهاية عام 2015 ، إذا كان مبلغ دخله لا يتجاوز 280 ألف روبل ، بغض النظر عن شكل تعليم الطفل ...

سيكون الموظف مؤهلاً للخصم حتى لو لم يتخرج الطفل من المدرسة في سن 18. ولكن فقط لفترة تعليم الطفل في مؤسسة تعليمية (مدرسة).

على سبيل المثال ، الطفل يبلغ من العمر 18 عامًا ، لكنه لم يكمل دراسته بعد. بلغ الطفل سن الثامنة عشر في نوفمبر 2014 ، في يونيو 2015 أنهى دراسته. يجب توفير الخصم لهذا الطفل لجميع أشهر تعليم الطفل ، بشرط ألا يتجاوز دخل الموظف 280.000 روبل ، أي لمدة ستة أشهر من عام 2015 - من يناير إلى يونيو ضمناً.

للموظف الحق في الحصول على خصم قياسي لطفل - طالب متفرغ ، طالب دراسات عليا ، مقيم ، متدرب ، طالب ، طالب. أضافت وزارة المالية الروسية أيضًا الطلاب المتفرغين إلى هذه القائمة (خطاب من وزارة المالية الروسية بتاريخ 19 مارس 2013 رقم 03-04-06 / 8422).

يتم توفير الخصم لفترة تعليم الطفل ، ولكن فقط حتى يبلغ 24 عامًا.

على سبيل المثال ، بلغ عمر الطفل 24 عامًا قبل التخرج ، أي في 20 أبريل 2015. طالب ومتخرج بدوام كامل في يوليو 2015. للموظفة حسم لهذا الطفل لمدة أربعة أشهر فقط من عام 2015 - يناير وفبراير ومارس وأبريل ، إذا كان دخلها لا يتجاوز 280 ألف روبل. اعتبارًا من مايو 2015 ، فقد الموظف الحق في خصم "الطفل".

الشروط المهمة لتزويد الموظف بخصم لطفل في عمر محدد هي:

1. تعليم الطفل بدوام كامل ؛

2. عمر الطفل حتى 24 سنة.

إذا لم يتم استيفاء هذه الشروط ، يفقد الموظف الحق في الخصم القياسي.

على سبيل المثال ، تخرج طفل من الكلية في يونيو 2015 عن عمر يناهز 22 عامًا. في هذه الحالة يفقد الموظف حق الخصم من الشهر التالي لشهر تخرج الطفل. أي أن الموظف سيحصل على خصومات لمدة ستة أشهر - من يناير إلى يونيو 2015 ، بشرط ألا يتجاوز دخله 280 ألف روبل. للموظف الحق في التأسيس حتى في حالة وجود الطفل في إجازة أكاديمية.

على سبيل المثال ، حصلت فتاة تبلغ من العمر 20 عامًا على إجازة أكاديمية بسبب ولادة طفل ، وتدرس بدوام كامل. أخذت الفتاة إجازتها الأكاديمية في أبريل 2015.

لا يفقد الموظف حق الخصم. يجب أن يستمر في تقديم الخصم القياسي حتى نهاية عام 2015 ، حتى يتجاوز دخله 280 ألف روبل.

حقيقة أن الطفل الذي يقل عمره عن 24 عامًا لديه دخل خاص به لا يحرم الموظف من الحق في الخصم

على سبيل المثال ، طفل يبلغ من العمر 21 عامًا في عامه الثالث من التعليم بدوام كامل. خلال العطلة الصيفية من تموز (يوليو) إلى أيلول (سبتمبر) 2015 ، عمل لدى نفس صاحب العمل الذي تعمل فيه والدته. في هذه الحالة ، لا تفقد والدة الطفل الحق في خصم ضريبي لجميع الأشهر حتى نهاية عام 2015 ، حتى يتجاوز دخلها 280 ألف روبل.

أحد شروط تطبيق الخصم هو أن الطفل يجب أن يدعمه الوالد (الفقرة الفرعية 4 من البند 1 من المادة 218 من قانون الضرائب للاتحاد الروسي). إذا كان الطفل متزوجًا ، فإنه يتوقف عن إعالته من قبل الوالدين. لذلك لا يوجد حسم لذلك.

على سبيل المثال ، كونها طالبة في السنة الثالثة بدوام كامل في سن العشرين ، تزوجت وغيرت لقبها. يحق للموظف الحصول على خصم يصل إلى شهر زواج ابنته شاملاً. اعتبارًا من الشهر التالي بعد زواج الابنة ، يُحرم الموظف من حق الخصم.

خلال العام ، قد يتغير شكل تعليم الطفل. في هذه الحالة ، يجب تقديم الخصم فقط للأشهر التي كان الطفل فيها طالبًا بدوام كامل.

على سبيل المثال ، في يناير 2015 كان الطفل طالبًا في القسم المسائي ، ومنذ فبراير بدأ الدراسة في قسم التفرغ ، وتنعكس هذه الحقيقة في شهادة المؤسسة التعليمية. يحق للموظفة الحصول على خصم ابتداء من فبراير 2015 حتى يتجاوز دخلها 280 ألف روبل. في يناير 2015 ، لم يكن لها الحق في الخصم ، لأن الطفلة كانت طالبة مسائية.

لتزويد الموظف بخصم قياسي لطفل أقل من 18 عامًا ، يجب أن تحصل منه:

- اتفاق مكتوب؛

- المستندات التي تؤكد حق الموظف في الحصول على خصم ضريبي ، حسب فئة المستحقين لها (نسخة من شهادة ميلاد الطفل ، شهادة إعاقة الطفل (إذا كان الطفل معاقًا) ، نسخة من شهادة تسجيل الزواج ، إذا كان الموظف هو زوج الأم ، ولكنه ليس والد الطفل ، نسخة من شهادة تبني الطفل ، أو نسخة من مرسوم هيئة الوصاية والوصاية أو مستخرج من القرار (المرسوم) بشأن إنشاء الوصاية (الوصاية) على الطفل ، نسخة من عقد ممارسة الوصاية أو الوصاية ، نسخة من عقد ممارسة الوصاية على القاصر ، نسخة من عقد نقل الطفل إلى أسرة للتربية ، نسخة من وثيقة تسجيل الزواج بين الوالدين (جواز السفر أو شهادة تسجيل الزواج).

.

لا يحتاج الموظف إلى التقدم بطلب للحصول على خصم "طفل" كل عام ، إذا لم يتم إنهاء الحق في الخصم الضريبي (خطاب وزارة المالية الروسية بتاريخ 26 فبراير 2013 رقم 03-04-05 / 8 -131).

للحصول على خصم لطفل أقل من 24 عامًا ، يجب على الموظف أيضًا تقديم شهادة من المؤسسة التعليمية بأن الطفل يدرس في قسم النهار.

لمزيد من المعلومات حول هذا الموضوع ، اقرأ المقالة الموجودة على موقع "تخفيضات الضرائب الاجتماعية"

الأقسام:

هل فكرت يومًا في مقدار راتبك الذي تدفعه سنويًا للدولة؟ كما تعلم ، بالإضافة إلى تحويل الرسوم إلى صندوق المعاشات التقاعدية للاتحاد الروسي و FSS لروسيا و FFOMS (بمبلغ 30٪ من راتب الموظف) ، فإن صاحب العمل ملزم بحجب ضريبة الدخل الشخصي (PIT ) مباشرة من راتب الموظف وقدره 13٪. يبدو أن هذه الأموال تضيع بشكل لا يمكن تعويضه للموظف. ومع ذلك ، يمكن إعادتها من جيب الحكومة إلى ملكك كخصم ضريبي. يمكنك الاعتماد على استرداد كل الضريبة أو جزء منها إذا تكبد الموظف نفقات من أجل:

ستخبرك بوابة GARANT.RU بإجراءات ومبلغ وتوقيت الاستقطاعات الضريبية في مواقف مختلفة.

مبلغ الخصم الضريبي هو المبلغ الذي يمكن من خلاله تخفيض الوعاء الضريبي. على سبيل المثال ، إذا كان راتب الموظف المحدد في عقد عمله هو 10 آلاف روبل ، فإن هذا المبلغ هو الأساس الخاضع للضريبة لضريبة الدخل الشخصي. بدون تطبيق الخصومات الضريبية ، سيقتطع صاحب العمل ضريبة قدرها 13 ٪ (1300 روبل) ، وسيتلقى الموظف 8700 روبل فقط.

إذا كان الموظف لديه خصم ضريبي لأي سبب من الأسباب ، على سبيل المثال ، بمبلغ 6 آلاف روبل. للتدريب ، سيقتطع صاحب العمل ضريبة الدخل الشخصي من مبلغ الأجور مطروحًا منه مبلغ الخصم الضريبي ، أي من 4 آلاف روبل. في هذه الحالة ، ستكون ضريبة الدخل الشخصي 520 روبل فقط. وسيتلقى الموظف 9480 روبل في يديه.

يمكن الحصول على معظم الخصومات الضريبية مباشرة من خلال صاحب العمل ، كما هو موضح في المثال أعلاه. ولكن بالنسبة للخصومات الكبيرة (على سبيل المثال ، لاسترداد الضريبة عند شراء شقة) ، يكون من الأنسب أحيانًا استلام المبلغ الكامل لاسترداد الضريبة فورًا إلى حساب مصرفي من خلال مكتب الضرائب.

ينص التشريع الضريبي على عدة أنواع من التخفيضات الضريبية على الدخل الشخصي:

يجب أن نتذكر أنه إذا كنت ترغب في تطبيق خصم ، يجب عليك تقديم إقرار ضريبي على أي حال.

نؤكد أيضًا أنه لا يحق لغير المقيمين الحصول على خصومات قياسية واجتماعية وممتلكات (). تذكر أن الأفراد الموجودين بالفعل في الاتحاد الروسي لمدة 183 يومًا تقويميًا على الأقل في غضون 12 شهرًا متتاليًا () معترف بهم كمقيمين ضرائب.

تُمنح الخصومات الضريبية على أساس طلب مكتوب ومستندات تؤكد الحق في مثل هذه الخصومات.

التخفيضات الضريبية القياسية

يتم توفير الخصومات القياسية للمواطنين العاملين من قبل صاحب العمل. بمعنى آخر ، أحد وكلاء الضرائب الذين هم مصدر دفع الدخل بناءً على اختيار دافع الضرائب.

يتم توفير خصم ضريبة الدخل الشخصي القياسي للموظف من بداية السنة التقويمية ، حتى لو تم تقديم الطلب في وقت لاحق. كقاعدة عامة ، يتم توفير خصم قياسي لضريبة الدخل الشخصي لدافع الضرائب على أساس طلبه لكل شهر من الفترة الضريبية ().

يتم توفير التخفيضات الضريبية القياسية أيضًا:

التخفيضات الضريبية الاجتماعية

إذا لم يتم استخدام الخصم الضريبي بالكامل خلال السنة التقويمية ، فيمكن ترحيل الرصيد إلى العام التالي.

يحق للمكلف الحصول على خصم ضريبي ، على وجه الخصوص ، من المبالغ التي يحصل عليها من بيع المسكن أو الأرض وحصصهما.

كقاعدة عامة ، إذا كانت هذه العقارات مملوكة لأكثر من 3 سنوات ، فإن هذا الدخل لا يخضع للضريبة. إذا كان أقل من 3 سنوات ، فيحق لدافع الضرائب الحصول على خصم لا يزيد عن مليون روبل.

يتم توفير الخصم في المبالغ المستلمة خلال الفترة الضريبية من بيع ممتلكات أخرى مملوكة من قبل دافع الضرائب.

إذا كان العقار في ملكية دافع الضرائب لأكثر من 3 سنوات ، فإن هذا الدخل لا يخضع للضريبة. في هذه الحالة ، لا يجوز تقديم الإعلان.

يجب أن يؤخذ في الاعتبار أن هذه الأحكام لا تنطبق على الدخل الذي يحصل عليه الأفراد من بيع الأوراق المالية ، وكذلك الدخل من بيع الممتلكات التي يستخدمها مباشرة رجل أعمال فردي في نشاط ريادة الأعمال.

إذا كان العقار مملوكًا لمدة تقل عن 3 سنوات ، يحق للشخص المطالبة بخصم لا يزيد عن 250 ألف روبل.

بدلاً من استخدام الحق في الحصول على خصم ضريبة الأملاك ، يحق لدافع الضرائب تقليل مبلغ الدخل الخاضع للضريبة بمقدار النفقات المتعلقة باستلام هذا الدخل. في هذه الحالة ، يجب توثيق التكاليف.

يحق للمكلف الحصول على خصم ضريبي على المبالغ التي أنفقت على شراء المساكن. يتم توفير الخصم بمبلغ لا يتجاوز 2 مليون روبل. إذا كان دافع الضرائب ، عند استلامه خصم ضريبة الأملاك ، لم يستخدمه بمبلغ الحد الأقصى للمبلغ ، فيمكن أخذ ما تبقى من الخصم الضريبي قبل استخدامه الكامل في الاعتبار عند استلام الخصم في المستقبل للبناء الجديد أو الاستحواذ على منشأة سكنية أخرى في روسيا. وبالتالي ، فإن الرصيد غير المستخدم للخصم يتم ترحيله ليس فقط إلى الفترات التالية ، ولكن أيضًا إلى أشياء أخرى.

في الوقت نفسه ، لا يمكن نقل ما تبقى من الخصم المعلن عند شراء منزل قبل 1 يناير 2014 إلى عقارات أخرى ().

لتأكيد الحق في هذا الخصم من الممتلكات ، يجب عليك تقديم:

أيضًا ، يمكن لمشتري المنزل الحصول على خصم ضريبي على الممتلكات فيما يتعلق بدفع الفائدة على قروض الرهن العقاري في حدود 3 ملايين روبل. يتم توفير هذا الخصم لخاصية واحدة فقط (،). يتم توفير خصم الفائدة إذا كانت هناك مستندات تؤكد الحق في الحصول على الخصم ، واتفاقية قرض (ائتمان) ، بالإضافة إلى مستندات تؤكد حقيقة دفع دافع الضرائب للأموال في سداد الفائدة.

التخفيضات الضريبية المهنية

يحق للأفراد الذين يمارسون أنشطة ريادة الأعمال دون تشكيل كيان قانوني ، وكذلك كتاب العدل الذين يعملون في الممارسة الخاصة ، والمحامين الذين أنشأوا مكاتب المحامين والأشخاص الآخرين الذين يمارسون أعمالهم الخاصة وفقًا للإجراءات المنصوص عليها في التشريع الحالي ، تلقي هذه التخفيضات الضريبية. يمكنهم تقليل دخلهم الخاضع للضريبة بمقدار النفقات الموثقة.

من فضلك قل لي ما إذا كانت هناك أي قيود على تقديم الإقرارات لتوفير الخصم الاجتماعي للرسوم الدراسية وما إذا كان يمكن تقديمها في أي وقت من السنة. هل يمكنني تقديم التفاصيل المصرفية لأي بنك لاسترداد الأموال؟

يتم توفير الخصم الضريبي الاجتماعي المحدد إذا كان لدى المؤسسة التعليمية ترخيص مناسب أو مستند آخر يؤكد حالة المؤسسة التعليمية ، وكذلك عندما يقدم دافع الضرائب مستندات تؤكد نفقاته الفعلية للتدريب. في الوقت نفسه ، يعد الإشارة في العقد لتوفير معلومات خدمات تعليمية مدفوعة عن الترخيص أساسًا كافيًا لإثبات وجودها ( ).

يجب على المكلف أيضًا إرفاق المستندات المدرجة:

خصومات الضرائب الاجتماعية المحددة في يتم توفيرها عندما يقدم دافع الضرائب إقرارًا ضريبيًا إلى مصلحة الضرائب في نهاية الفترة الضريبية ، وقبل نهاية الفترة الضريبية ، يمكن الحصول على خصم اجتماعي للتدريب عن طريق الاتصال بوكيل الضرائب (على سبيل المثال ، صاحب العمل) ، رهنا بتأكيد حق دافع الضرائب في تلقي التخفيضات الضريبية الاجتماعية من قبل مصلحة الضرائب ( قانون الضرائب للاتحاد الروسي). للحصول على التأكيد اللازم ، يجب عليك تقديم طلب إلى مكتب الضرائب للتوصية ( ).

مواد ذات صلة

للحصول على مثال لملء طلب يؤكد حق دافع الضرائب في تلقي التخفيضات الضريبية الاجتماعية المنصوص عليها (من حيث خصم الضرائب الاجتماعية في مبلغ أقساط التأمين بموجب اتفاقية (اتفاقيات)) التأمين الطوعي على الحياة ، راجع إعداد شركة Garant خبراء.

يمكن تقديم طلب استرداد مبلغ الضريبة الزائدة في غضون ثلاث سنوات من تاريخ دفع المبلغ المحدد (). بمعنى آخر ، إذا تقدم دافع الضرائب بطلب خصم في عام 2018 ، فسيكون قادرًا على الحصول على خصم من دخل الفترات السابقة فقط للأعوام 2017 و 2016 و 2015. في الوقت نفسه ، لا يهم لحظة الحصول على شقة ، حيث لا توجد قيود على فترة التداول ، صافية من الخصم على هذا الأساس (). إذا نشأ الحق في الخصم الضريبي في عام 2018 ، فلن يكون من الممكن الحصول على استرداد ضريبي للفترات السابقة لهذا العام - يمكن ترحيل رصيده إلى فترات ضريبية لاحقة حتى الاستخدام الكامل لها. ومع ذلك ، لا تنطبق هذه القاعدة على المتقاعدين الذين ، عند شراء منزل ، لديهم الفرصة لتحويل رصيد خصم الممتلكات لثلاث فترات ضريبية تسبق حدوثه مباشرة ().

لاحظ أنه إذا تجاوز مبلغ التخفيضات الضريبية في الفترة الضريبية مبلغ الدخل الخاضع للضريبة بمعدل 13٪ ، في هذه الفترة الضريبية ، يعتبر الوعاء الضريبي صفراً. في الوقت نفسه ، لا يتم ترحيل الفرق بين مبلغ الخصومات الضريبية في هذه الفترة الضريبية ومبلغ الدخل الخاضع للضريبة بمعدل 13٪ ، كقاعدة عامة ، إلى الفترة الضريبية التالية (). يمكن تحويل الفرق بين مبلغ الخصومات الضريبية ومبلغ الدخل الخاضع للضريبة فقط لخصومات ضريبة الأملاك.

يجب أن تدرك أنه يتم تقديم خصومات ضريبة الممتلكات إما عندما يقدم دافع الضرائب إقرارًا في نهاية الفترة الضريبية (السنة التقويمية) ، أو قبل نهاية الفترة الضريبية ذات الصلة - في هذه الحالة ، يتم توفير الخصم من قبل وكلاء الضرائب (عادة صاحب العمل).

يوجد حاليًا خياران للحصول على خصم ضريبي: إما من خلال مكتب الضرائب أو من خلال صاحب العمل.

في الحالة الأولى ، لا يمكنك التقدم بطلب للحصول على خصم إلا بعد نهاية العام الذي تم فيه تكبد النفقات القابلة للخصم. في هذه الحالة ، سيتم تحويل مبلغ الضريبة المستردة إلى الحساب المصرفي للمكلف.

للحصول على خصم ضريبي من خلال صاحب العمل ، لا داعي للانتظار حتى نهاية العام الذي تكبد فيه دافع الضرائب المصاريف. في هذه الحالة ، لن يقوم صاحب العمل ببساطة بحجب ضريبة الدخل الشخصي بمعدل 13٪ من راتب الموظف.

إذا قرر دافع الضرائب التقدم بطلب للحصول على خصم لصاحب العمل ، فعليه أولاً الحصول على تأكيد من مصلحة الضرائب بشأن الحق في الخصم. للحصول على التأكيد اللازم ، يجب عليك تقديم طلب إلى مكتب الضرائب للحصول على () الموصى به. يمكن تقديم الطلب المقابل شخصيًا عن طريق زيارة مكتب الضرائب ومن خلال الحساب الشخصي لدافع الضرائب - فرد.

للحصول على خصم ، يجب عليك الاتصال بصاحب العمل مع الكتابة المناسبة.

.jpg)