يتم تحديد القواعد الضريبية في. كل شركة تسعى جاهدة لخفض ضرائب الدخل.

ما هي الأساليب القانونية هناك. كيفية استخدامها. كل هذا في المقال أدناه.

الشرعية

من أكثر الطرق تطرفًا للادخار في الضرائب إخفاء الدخل. ومع ذلك ، فإن هذا النهج لن يؤدي فقط إلى جذب انتباه السلطات التنظيمية ، ولكن أيضًا إلى الإنهاء المحتمل للمؤسسة.

يجب أن تكون جميع الإجراءات التي تهدف إلى الحد من الضرائب قانونية. يمكنك تطبيق مقياس تنازلي ، والفوائد ، وتقليل ضريبة القيمة المضافة ، واستخدام خيارات مختلفة لحساب الربح الخاضع للضريبة.

هناك الكثير من الأساليب وكلها لا تتعارض مع التشريعات الحالية.

كيفية تقليل ضريبة دخل الشركات (LLC):

الفترة الضريبية لضريبة الدخل هي سنة واحدة. فترات التقرير هي الربع الأول وستة أشهر وتسعة أشهر.

في نهاية هذه التواريخ ، يكون دافع الضرائب ملزمًا بتقديم الموعد المناسب إلى مفتشية الضرائب. تحسب الشركة مبلغ الضريبة بشكل مستقل.

يتم الحصول على الربح الخاضع لهذه المدفوعات للميزانية على أساس الفرق بين الدخل والمصروفات الخاضعة للضريبة.

تطبيق الفوائد

في الآونة الأخيرة ، كانت الشركات الصغيرة مؤهلة للحصول على حوافز معينة سمحت لها بتخفيض ضريبة الدخل.

لذلك ، بالنسبة لبعض فئات المنظمات ، تم تطبيق امتياز ، عندما تم تخفيض المدفوعات على حساب الأموال التي تم استثمارها في تطوير الإنتاج.

الآن تم إلغاء هذه الامتيازات. هناك الخيار التالي الذي يجعل من الممكن توفير الضرائب.

على سبيل المثال ، تحتاج إلى تزويد المنظمة برأس مال عامل على وجه السرعة. إذا تم استخدام الأموال المستلمة من المؤسسين ، فلن تخضع هذه الحقن لضريبة الدخل.

هناك فارق بسيط واحد مهم: للمؤسسين الحق في تحويل الأموال من صافي الربح المستلم.

فيديو: تخفيض ضريبة الدخل باستخدام برامج الولاء

وتجدر الإشارة إلى أنه تم بالفعل دفع الضريبة من هذه المبالغ. لذلك ، لن تحقق هذه الطريقة فوائد ملموسة.

مصاريف خصم ضريبة الدخل والمداخيل

تعني هذه الطريقة انخفاضًا في الأرباح الخاضعة للضريبة عن طريق زيادة التكاليف أو عن طريق تقليل الدخل. الخيار الثاني لا يؤدي إلى أي خير.

على سبيل المثال ، يحدث تخفيض في ضريبة الدخل في مؤسسة تجارية بسبب عدم إصدار النقد وإيصالات المبيعات للعملاء.

الصورة: ماكينة تسجيل المدفوعات النقدية ، إيصال المبيعات (عينة)

من خلال إخفاء الدخل بهذه الطريقة ، ستتعرف المنظمات قريبًا على ممثلي السلطات التنظيمية شخصيًا.

لذلك ، ليس من المنطقي التفكير بالتفصيل في المكائد المختلفة.

من الممكن تمامًا توفير مبلغ معين من المال عن طريق زيادة التكاليف ، والتي يتم تقديم قائمة بها.

فيما يلي مثالان:

- تعاقدت المنظمة مع شركة تسويق لتحليل أنشطة المنافسين. الصياغة مهمة هنا ، وهو ما ينعكس في الوثائق. لذا ، فإن الخيار الأفضل هو "توفير خدمات التسويق". من خلال هذا التفسير ، يمكن إضافة الأموال التي يتم إنفاقها إلى النفقات الجارية ، وبالتالي تقليل الأرباح.

- تقوم الشركة بشراء الأصول الثابتة باستخدام صفقة التأجير. إنه أكثر ربحية بكثير من شراء الأموال باستخدام الأموال المعتادة. بعد كل شيء ، تشير تحويلات التأجير إلى المصاريف في وقت تنفيذها.

باستخدام طرق مختلفة لخفض ضريبة الدخل ، يجب ألا تتجاوز التشريعات الحالية. لهذا ، غرامات (عقوبات) ، الشيكات مهددة.

السحب النقدي

هذه الطريقة مخالفة لقوانين الدولة.

الشركات التي تدخل في شركات وهمية مع العديد من الشركات التي تعمل ليلاً ، على سبيل المثال ، مع إنشاءات رسمية غير موجودة ، معرضة لخطر كبير.

نعم ، هناك مدخرات. بعد كل شيء ، يتم إرجاع الجزء الأكبر من الأموال إلى المنظمة. ومع ذلك ، فإن السلطات الضريبية قادرة على الكشف عن مثل هذه المخططات.

إذا اكتشف المتخصصون في مفتشية الضرائب معاملات ذات طبيعة مماثلة ، فسيقومون بتطبيق عقوبات صارمة إلى حد ما.

المناطق البحرية

إذا كانت المنظمة تجري معاملات اقتصادية خارجية ، فيمكنك تجربة هذه الطريقة. من الجدير بالذكر أن هذه الطريقة تتطلب معرفة قانونية جادة.

كيف هي جذابة؟ إنه فقط لأن العديد من البلدان لديها أنظمة ضريبية جذابة للغاية.

لا تحتاج الشركات إلى إجراء مدفوعات إلزامية مرة واحدة كل ثلاثة أشهر. تحتاج الشركات فقط إلى تحويل دفعة ثابتة مرة واحدة في السنة.

علاوة على ذلك ، لا تعلن الشركات الخارجية الموجودة في الخارج عن أسماء المؤسسين الذين يعملون على أراضيها.

تسمح هذه الثغرة للكيانات التابعة بإجراء مدفوعات فيما بينها ، مما يقلل بشكل كبير من الأرباح الخاضعة للضريبة.

تخفيض ضريبة القيمة المضافة

يقتطع البائع ضريبة القيمة المضافة (ضريبة القيمة المضافة) من المشتري. يتم الحساب من دوران.

من المستحيل عمليا تقليل مبلغ هذه الضريبة دون إخفاء المعلومات حول الخدمات المقدمة والتطبيقات المحققة.

تخضع بعض مجموعات السلع لمعدلات ضريبة القيمة المضافة المخفضة أو معفاة تمامًا من هذه الضريبة. الفوائد مبينة في.

يجب إعطاء المثال التالي بشكل منفصل. تأخذ الشركة قرضًا وتشتري الخدمات والسلع والأشغال. القرض أو الائتمان - الأموال التي تنسب إلى جذبها.

هم غير خاضعين للضريبة. تشمل قيمة الممتلكات المشتراة أو الخدمات التي يؤديها مزود الخدمة ضريبة القيمة المضافة. لذلك ، يحق للشركة خصم حجمها من إجمالي مبلغ الضرائب.

بالطبع ، إذا كان القرض صغيرًا ، فلن تكون المدخرات كبيرة. إذا كان القرض كبيرًا ، فسيتم تخفيف العبء الضريبي.

يمكنك تحويل الأموال إلى مؤسسة ائتمانية ببطء ، والشيء الرئيسي هو تسديد المدفوعات في الوقت المحدد.

بمساعدة ضريبة الأملاك

إذا كنت مهتمًا بالإجابة على سؤال حول كيفية تقليل ضريبة الدخل دون لمس ضريبة القيمة المضافة ، فتابع القراءة.

يؤكد أنه من الممكن تخفيض ضريبة الدخل من خلال ضريبة الأملاك ، حيث يتم تضمينها في النفقات.

القاعدة الأساسية التي يجب مراعاتها هي وجوب توثيق هذه النفقات.

وإلا كيف يمكنك تقليل ضريبة الدخل في عام 2019

كيف يتم تقليل القاعدة التي تؤثر على مقدار ضريبة الدخل؟ وهناك عدد من الطرق. من بين هؤلاء:

- تدريب وإعادة تدريب الموظفين الذين اختتم معهم المسؤول. يمكن للمنظمة تضمين هذه النفقات في تكوين النفقات الأخرى المتعلقة بالإنتاج والبيع ؛

- تكلفة الزي الرسمي. في التجارة ، هذه إحدى طرق إنشاء هوية الشركة. يتم شطب هذه المبالغ المالية كجزء من تكاليف العمالة. الشرط الوحيد هو أن الملابس يجب أن تُعطى للموظفين مجانًا أو تُباع بأسعار منخفضة مع الانتقال اللاحق إلى ملكية الموظفين ؛

- تبالغ بعض الشركات في تقدير تكلفة استئجار المباني وصيانة الأصول الثابتة وإصلاحها وصيانتها ؛

- تقلل المنظمات ضريبة الدخل من خلال الاستهلاك وتصفية الأصول الثابتة ؛

- إذا كانت للشركة علامتها التجارية الخاصة ، فإن التكاليف المرتبطة باستخدامها يتم احتسابها كمدفوعات جارية لاستخدام وسائل التخصيص.

جميع مخططات التخفيض المدرجة قانونية.

الأسئلة التي تطرح:

يطلب المديرون من المحاسبين إيجاد طرق ووسائل عدم وضع ميزانية لضريبة الدخل الفعلية.

يسعى الخبراء للحصول على المساعدة من مجموعة متنوعة من المصادر ويبحثون عن أنسب الخيارات. تنشأ أسئلة كثيرة.

دعنا نحاول معرفة أهمها:

- هل تقوم المؤسسة الخيرية ، التي تعمل في كيان قانوني ، بتخفيض ضريبة الدخل. الجواب: لا تملك المؤسسات التجارية مثل هذا الامتياز. فقط بعد إدراج الشركة في قائمة خاصة بأي قسم ، يمكنها الاعتماد على حقيقة أنه لن يتم فرض الضريبة على أرباح الأعمال الخيرية.

- من خلال دفع أرباح الأسهم ، تعمل الشركة كوكيل ضريبة الدخل.

- واجب الدولة - التحصيل. نعم فعلا. يقلل من القاعدة الخاضعة للضريبة وينعكس في المصاريف غير التشغيلية.

- الراتب. الأجور المتراكمة ، التي يتم إصدارها رسميًا للموظفين ، تقلل من ضريبة الدخل.

طرق غير قانونية

ما هي طرق تخفيض ضريبة الدخل التي يجب رفضها على الفور لأنها غير قانونية. أولاً ، لا يجب أن تلجأ إلى شركات اليوم الواحد للحصول على المساعدة.

تعرض هذه الشركات إبرام عقد لتقديم أي خدمات. بطبيعة الحال ، لم يتم القيام بأي عمل.

يتم إضافة الأموال إلى حساب هذه الشركة ، ثم تحويلها إلى العميل نقدًا. تم تصنيف هذه الصفقة على أنها صورية. إنها خارجة عن القانون.

يعد تسجيل شركة في منطقة خارجية أمرًا قانونيًا ويوفر ضريبة الدخل.

ومع ذلك ، فإن هذه الطريقة متاحة فقط للمؤسسات الكبيرة ، لأنها تتطلب دفعات نقدية ضخمة في المرحلة الأولية. غير مناسب للشركات الصغيرة والمتوسطة.

تخفيض الضرائب بموجب OSNO

يعتبر نظام الضرائب العام من أصعب الأنظمة الضريبية.

بتطبيقه ، يتعين على المنظمة أو صاحب المشروع الفردي أن ينقل إلى الميزانية قائمة الضرائب الكاملة (ضريبة القيمة المضافة ، على الممتلكات ، وضريبة الدخل الشخصي ، وضريبة الدخل).

لن تدفع مؤسسة أو رائد أعمال فردي آخر ضريبة محددة إذا تم تلقي خسارة في فترة التقرير. بالمناسبة ، على حساب الخسائر من السنوات السابقة ، يمكنك تقليل ضريبة الدخل.

يمكن القيام بذلك وفقًا لعدة شروط:

- الحق في ترحيل الأضرار ساري المفعول لمدة 10 سنوات. إذا لم يستغل دافع الضرائب هذه الفرصة خلال هذه الفترة ، فلن يكون من الممكن تخفيض القاعدة الخاضعة للضريبة ؛

- لا يمكن أن يتجاوز إجمالي مبلغ الخسارة 30٪ من إجمالي الوعاء الضريبي. هذا هو الحد الذي ينص عليه القانون ؛

- يجب أن يتم حساب الخسارة المقلصة للربح في حساب خاص. يجب تطويره بشكل مستقل والموافقة عليه بموجب الأمر الصادر.

كيف يمكنك تقليل ضريبة الدخل في 1C؟

في غضون شهر ، يدخل المحاسب في عمليات البرنامج التي تشكل إدخالات ليس فقط للمحاسبة ، ولكن أيضًا للمحاسبة الضريبية.

يتم احتساب ضريبة الدخل تلقائيًا في نهاية كل شهر. يكفي بدء العملية الروتينية "حساب ضريبة الدخل".

لتقليل مبلغ الضريبة ، من الضروري زيادة النفقات. بطبيعة الحال ، يجب أن نتصرف وفقًا للقانون. كيفية القيام بذلك مبين أعلاه.

إذا لم يكن يؤثر على ضريبة القيمة المضافة

هناك طريقة أخرى لتقليل ضريبة الدخل وهي إعادة تنظيم المؤسسة من خلال الانضمام إلى شركة أخرى لديها خسائر.

تسمح هذه الطريقة بمحاسبتهم ليس فقط في الفترة الحالية ، ولكن أيضًا نقل الخسائر إلى الخسائر اللاحقة.

ما هي الأساليب التي يجب أن تستخدمها مؤسسات الموازنة؟

منظمات الميزانية هي أيضا دافعي ضريبة الدخل. الهدف من الضرائب هو الربح الذي تحصل عليه هذه المؤسسات.

يتم احتساب الضريبة على أساس مقدار الدخل الذي يتم خصم مبلغ المصاريف منه. يشار إلى جميع الأحكام في الفصل. رقم 25 من قانون الضرائب للاتحاد الروسي.

الدخل الخاضع للضرائب هو الأموال المستلمة في سياق بيع السلع والخدمات وحقوق الملكية والأعمال وكذلك الدخل غير التشغيلي.

من الممكن تقليل أساس حساب ضريبة الدخل من خلال:

- الممتلكات المستلمة بقرارات من السلطات التنفيذية ؛

- الممتلكات المستلمة في شكل وديعة كضمان للالتزامات ؛

- الممتلكات التي تم استلامها من قبل ؛

- الممتلكات المتلقاة في شكل مساعدة مجانية من دولة أجنبية ؛

- الممتلكات التي تم استلامها كجزء من التمويل.

تخفيض الضريبة في ظل النظام الضريبي المبسط

يعد استخدام نظام ضرائب مبسط مفيدًا للمؤسسات الصغيرة وأصحاب المشاريع الفردية.

بعد كل شيء ، يتميز هذا النظام بتخفيض كبير في العبء الضريبي ، وأبسط المحاسبة.

مثل هذه الشركات لا تحتاج إلى دفع ضريبة الدخل وضريبة الممتلكات للميزانية. بموجب النظام الضريبي المبسط ، يتم فرض ضريبة واحدة.

يتم فرض ضريبة واحدة على الدخل أو الدخل الذي يتم تخفيضه بمقدار النفقات.

يمكن تخفيض هذا المبلغ من خلال:

- الاشتراكات في المعاشات الطبية والتقاعدية الإلزامية والتأمينات الاجتماعية ؛

- مقدار استحقاقات العجز المؤقت ؛

- نفقات ل.

فيديو: مخططات الضرائب ، وكيف وأيها يتم تطبيقها في أعمال رجال الأعمال الأفراد أو الشركات ذات المسؤولية المحدودة ، وكيفية خفض الضرائب

ضريبة الدخل هي ضريبة اتحادية. تحصل الموازنات الإقليمية على 18٪ من المبالغ المستحقة وتحول 2٪ إلى الميزانية الفيدرالية.

تبحث كل مؤسسة ، بغض النظر عن الملكية ، عن طرق لتقليل هذه المدفوعات. الشيء الرئيسي هو عدم تجاوز الخط ، والعمل بالوسائل القانونية. بعد كل شيء ، ليس هناك عدد قليل منهم.

يدرك أي ممول متعلم حديث أن قيمة الأموال المدفوعة في المستقبل لا تساوي قيمة نفس المبلغ من الأموال التي يتم إنفاقها في الوقت الحاضر. الآن ، سنعني الأشهر الـ 12 المقبلة ، بناءً على الفهم الكلاسيكي للمدى القصير والطويل. بالنسبة لأولئك الذين غادروا المعهد منذ فترة طويلة وليس لديهم فرصة لحضور التدريبات والدورات الحديثة ، نذكر أنه إذا نجحت الشركة في تأخير لحظة تدفق الموارد النقدية إلى الخارج ، فقد حصلت على إضافتين للدهون في خزينة قيمها:

حسنًا ، في بلدنا ، بالإضافة إلى عامل الوقت لتكلفة المال ، ينبغي للمرء أيضًا أن يأخذ في الاعتبار حقيقة أنه يجب على المرء أن يحاول "إنشاء" مثل هذه التقارير ، التي لن تجذب مؤشراتها اهتمامًا لا داعي له من مفتشي الضرائب ، لأنه لن يسعد أي مدير أو محاسب برؤية ممثلين عن دائرة الضرائب الفيدرالية. يزورون بفحص مفاجئ أو يتم استدعاؤهم للاستفسار عن قفزات في الأداء المالي للشركة. لذلك يعمل محاسبونا ليلًا ونهارًا خلال فترات الإبلاغ حتى لا تتعارض الأرقام مع قانون الضرائب فحسب ، بل لا يهتم المفتشون أيضًا. علاوة على ذلك ، من الخطر إظهار ربح حاد وخسارة هنا.

عند تحديد ما إذا كنت تريد إظهار زيادة حادة في الأرباح في فترات ما بعد الأزمة ، يمكنك تقديم المشورة بشأن كيفية تصرف الشركات العامة في هذا الصدد في تقاريرها المتاحة على مواقع الويب الخاصة بالشركة: إذا كان مجال نشاط المنظمات يتطابق مع مجال نشاطك ، وهم أكثر من غيرهم. يُظهر جزء منه بجرأة نمو المؤشرات المالية ، فإن بياناتك أو بياناتك غير المربحة التي تختلف قليلاً عن عام الأزمة السابقة ستبدو غريبة إلى حد ما. قم بإجراء مسح لعمل زملائك ومعارفك من الشركات الأخرى ، وكيف يتصرفون ولماذا ، حسنًا ، وإذا كان لديك رقم هاتف جامع ضرائب في دفتر العناوين الخاص بك ، فأنت محظوظ جدًا ، يمكنك التشاور معه في محادثة غير رسمية حول ما يجب القيام به.

إذن ، هناك حالتان محتملتان: تبدأ من مؤشر الكفاءة الاقتصادية عند اتخاذ قرار بشأن مستوى مؤشر ربح الشركة والإجابة على السؤال "متى يتم دفع ضريبة الدخل: الآن أو في عام ، اثنان ، ثلاثة ...؟" أعط إجابة جريئة وحاسمة "كلما كان ذلك أفضل". أو ، خوفًا من الوقوف من بين الحشود ، اتبع الاتجاهات.

لنفكر في السيناريو الأول ، عندما تحتاج إلى تأجيل نمو الأرباح في الوقت المناسب ، لأنه في رأينا يتطلب دراسة أكثر دقة. نحن لا نحثكم بأي حال من الأحوال ، أيها القراء الأعزاء ، على التهرب من دفع الضرائب لخزينة دولتنا ، لأننا ندرك أن نوعية الجانب الاجتماعي من حياتنا يجب أن تعتمد على مقدار عائدات الضرائب في الميزانية. ولكن كيف تجمع بين "العمل والمتعة" دون المخاطرة بإحباط مفتش الضرائب ، سنحاول إخبارك بذلك.

ندرج مجالات المحاسبة والمحاسبة الضريبية التي يمكنك من خلالها البحث عن خيارات لتقليل مؤقت في حجم الربح وتأجيل دفع ضريبة الدخل لفترات مستقبلية:

دعنا نتحدث عن كل منطقة بمزيد من التفصيل.

تحفظ

يوفر التشريع الروسي حرية غير محدودة تقريبًا للشركات لحجز نفقاتها المستقبلية. يجب أن نستغل هذه الفرصة أثناء وجودها ، لأن هناك خطر تشديد معايير المحاسبة الروسية في هذا المجال فيما يتعلق بنهج تشريعاتنا للتشريعات الدولية. يحدد الأخير معايير واضحة يجب أن تفي بها عملية الحجز ، وبالتالي ، لن تكون قادرًا على التلاعب بالأرباح من خلال إنشاء احتياطيات وإلغائها من سنة إلى أخرى إذا قمت بإعداد البيانات المالية وفقًا للمعايير الدولية لإعداد التقارير المالية. لكن في حين أن هذا لم يحدث بعد ، يمكن للمحاسب الروسي إنشاء احتياطيات مع إسنادها إلى نفقات غير تشغيلية (أو غير ذلك ، حسب النوع) للفترة الحالية. هناك بعض القيود المؤقتة على استخدام هذه الاحتياطيات ، لذلك يجب أن تأخذ هذه الحقيقة في الاعتبار إذا كنت لا ترغب في الذهاب على السجادة إلى مفتش الضرائب في المستقبل لتوضيح الأسباب التفصيلية لإنشاء احتياطي وعدم استخدامه هو - هي. بدلاً من ذلك ، من الممكن تغيير السياسة المحاسبية من سنة إلى أخرى ، ومراجعة حجم الاحتياطي ، واستخدامه جزئيًا ، ولكن على أي حال ، لا تضع كل بيضك في سلة واحدة ، باستخدام هذه التقنية فقط لتقليل الربح الخاضع للضريبة ، حتى لا تجعلها جذابة للغاية مقابل خدمة الضرائب.

نقدم أدناه بعض الأمثلة على الاحتياطيات المحتملة ، بالإضافة إلى الوثائق التي سيكون من الجيد وجودها في الشركة لتأكيد جدوى إنشائها.

|

الاحتياطي |

المستندات |

|

مخصصات لإصلاح الأصول الثابتة |

خطة الإصلاحات الحالية والرئيسية للعام المقبل |

|

مخصص الذمم المشكوك في تحصيلها |

نتائج جرد الذمم المدينة في شكل قائمة الذمم المدينة مع تقييم الإدارة ، الخدمة القانونية على احتمالية السداد ، تواريخ الدين. رسائل استفسار للمدينين المشكوك فيهم تؤكد أن الشركة حاولت إجبار الأطراف المقابلة على الدفع. اتفاقية ذات تاريخ دفع أقدم من تاريخ إعداد التقارير. |

|

أحكام لإصلاحات الضمان |

عقود بيع لمنتجاتك تشمل التزام شركتك بضمان الإصلاح والخدمة بعد البيع. |

|

مخصصات لدفع الاجازات المقبلة |

تقرير من إدارة الموارد البشرية عن عدد أيام الإجازة غير المستخدمة اعتبارًا من تاريخ التقرير وبناءً عليه - حساب الاحتياطي. |

|

مخصص الخسائر المحتملة |

تقييم مخاطر الخسائر المحتملة (قد تؤثر على مجالات مختلفة ، ولكن من الواضح من الناحية العملية أن هذه الاحتياطيات يتم إنشاؤها من قبل مؤسسات الائتمان) |

|

كل الاحتياطيات |

بيان السياسة المحاسبية حول كيفية حساب كل احتياطي |

دعونا لا ننسى أن نذكر أن الشركات التي تطبق أنظمة ضريبية خاصة (على سبيل المثال ، الأنظمة الضريبية المبسطة) ليس لها الحق في إنشاء احتياطيات ، فضلاً عن حقيقة أن حد الاحتياطي ثابت في قانون الضرائب ويبلغ 10٪ من إيرادات الشركة عن الفترة الضريبية.

الاستهلاك

يمكن للشركة استخدام الاستهلاك المتسارع (ما يسمى بعوامل المضاعفة) للأصول الثابتة إذا تمكنت من إثبات أن هذه الأصول الثابتة تستخدم إما بشكل مكثف للغاية أو في بيئة عدوانية. نتيجة لذلك ، سيتم تحويل تكاليف الإهلاك في الأفق الزمني أقرب إلى الوقت الحالي ، والذي يلبي الهدف أعلاه. لن نتطرق إلى هذه النقطة بالتفصيل منذ ذلك الحين الإجراء والجانب التقني لتطبيق هذا الإعفاء موصوفان بوضوح تام في قانون الضرائب والعديد من التعليقات.

شروط العقود

إذا كانت الشركة لا ترغب في الاعتراف بالإيرادات في فترة ضريبية معينة ، فيمكن تأجيل لحظة الاعتراف بها إلى المستقبل عن طريق ، على سبيل المثال ، إبرام مثل هذه الاتفاقيات مع العملاء ، والتي بموجبها سيتم قبول نتائج العمل في اليوم التالي بعد عام من توقيع شهادات القبول. بمعنى آخر ، لا توقع على القانون حتى 31 ديسمبر. من الأفضل توضيح الحكم المقابل بشأن طريقة الاعتراف بالإيرادات (تتزامن لحظة توقيع القانون مع لحظة نقل الملكية) ليس فقط في العقود ، ولكن في السياسة المحاسبية للشركة.

بالنسبة لتلك المنظمات التي تشارك في أداء عمل طويل الأجل ، من الممكن الاعتراف بالإيرادات ليس من خلال النسبة المئوية للإنجاز ، ولكن بحصة النفقات المتكبدة. سيعطي هذا الشركة بعض الحرية في التلاعب في مقدار الإيرادات المعترف بها من فترة إلى أخرى. مقدار المصروفات للفترة الحالية هو مجال للتفكير للمحاسب ورئيس الشركة.

وبالطبع ، هناك أيضًا مجال يمكن فيه لإدارة الشركة إظهار إبداعها الفريد في تقليل العبء الضريبي - هذا هو مجال النفقات الذي يقلل من الأرباح الخاضعة للضريبة. لن يسمح هذا بتحرير أموال إضافية مجانية هنا والآن ، كما ذكرنا أعلاه ، لكنه بلا شك سيكون قادرًا على زيادة قيمة الشركة. دعونا نفكر في العديد من الخيارات المثيرة للاهتمام ، في رأينا.

يمكن للشركة أن تقلل الربح الخاضع للضريبة من النفقات المتعلقة بتدريب الموظفين ، إذا كان هذا التدريب مبررًا اقتصاديًا وسريعًا ، أي أنه يمكن للموظفين تطبيق المعرفة المكتسبة أثناء عملية التدريب في أنشطتهم المهنية. هل تحتاج إلى مساعد محاسب رواتب ، ومساعد إداري حاصل على درجة جامعية يطالب منذ فترة طويلة بتحويله إلى الإدارة المالية للشركة؟ فلماذا ، بدلاً من الدفع للوكالة لتوظيفك متخصصًا جديدًا ، لا تنقل المختص الحالي ودفع تكاليف دورات المحاسبة له. نتيجة لذلك ، تحصل على ثلاث نقاط إضافية في بنك أصبع الشركة في النموذج:

أ - موظف متحمس ومؤهل وراضٍ ،

ب - التكاليف تحت بند "تدريب الموظفين" وليس "الاستشارات" مما يجذب انتباه مفتش الضرائب بشكل أقل ويسهل شرحه ،

ب- تخفيض كبير في الوعاء الضريبي لهذه التكاليف.

يمكن للشركة الاستعانة بمصادر خارجية لأي وظيفة داخلية - على سبيل المثال ، خدمة محاسبة ، لا تدفع فقط الأجور ، ولكن خدمات للحفاظ على المحاسبة والمحاسبة الضريبية. في الوقت نفسه ، لا تتجاوز السيطرة على العمليات حدود الشركة ، ولكنها تسمح إلى حد ما "بتوزيع" الأرباح بين العديد من المؤسسات ، مما يساعد على تحقيق هدف تقليل رد الفعل السلبي للخدمات الضريبية على نمو الأرباح. يمكنك هنا أيضًا التحدث عن إدارة تدفق الأموال في الوقت المناسب ، والدفع مقابل خدمات مؤسسة الخدمة هذه في وقت "مناسب".

خيار آخر مثير للاهتمام للتكاليف المبررة أثناء الأزمة هو الدفع مقابل خدمات استشاريي إدارة مكافحة الأزمات. هل تحتاج إلى تحسين عمليات الأعمال الداخلية الخاصة بك ، ويرتبط الدفع مقابل العمل الإضافي للموظفين الداخليين بإدارة الموارد البشرية المعقدة ، أو ببساطة لا يوجد مثل هؤلاء المتخصصين في الموظفين؟ عندها سيكون من الخطيئة عدم استخدام خدمات شركة خارجية ، ووضع هذا النوع من النفقات في مقاصة الربح الخاضع للضريبة. بالمناسبة ، دعونا لا ننسى أن نذكر أن مكافآت أعضاء مجلس إدارتك ، إذا كان لديك واحد ، لحل مشاكل مواجهة الأزمة ، لن تسمح مفتشية الضرائب بأخذها في الاعتبار عند حساب الضريبة - وهذا هو مفارقة!

في هذه المرحلة ، سنسمح لأنفسنا بإنهاء تأملاتنا حول موضوع إيجاد خيارات لتقليل الربح الخاضع للضريبة في الفترة المشمولة بالتقرير ، على الرغم من أنه ، في رأينا ، غير محدود عمليًا. وكلما زاد عدد الفرص التي تمتلكها الشركة في هذا المجال ، كلما كان الموظفون الأكثر خبرة وتأهيلًا والأهم من ذلك ، أكثر إبداعًا يعملون في هياكلها المالية. ودعونا نأمل أيضًا أن يستجيب الرئيس الجديد لدائرة الضرائب الفيدرالية في بلدنا لتوصيات الحكومة وأن يكون قادرًا على إعادة توجيه طاقة مفتشيه الشجعان لبناء علاقات بناءة أكثر مع قطاع الأعمال. عندها سيتمكن رؤساء ومحاسبو الشركات أخيرًا من التخلص من الحاجة إلى ضبط مؤشرات التقارير بشكل مصطنع خوفًا من تلقي طلب إضافي أو تدقيق من خدمة الضرائب ، وستقترب الأعمال الروسية من الخروج من الظل. .

العبء الضريبي على الأعمال التجارية في روسيا ، على الرغم من أنه ليس الأعلى في العالم ، إلا أنه يؤثر بشكل كبير على مقدار صافي الربح. يواجه كل محاسب رئيسي ومدير مالي مرارًا وتكرارًا رغبة المؤسسين في تخفيض ضريبة الدخل ، وغالبًا ما يصبح هو نفسه البادئ في تحسين السياسة الضريبية للشركة. اقرأ كيفية خفض ضريبة الدخل بموجب OSNO و STS.

عن ماذا تتحدث هذه المقالة:

قبل الإجابة على سؤال حول كيفية خفض ضريبة الدخل ، عليك أن تفهم:

دعونا نوضح طرق تخفيض ضريبة الدخل.

مفيد في العمل:

ستكون الخطوة الأولى لتحسين ضريبة الدخل هي اختيار نظام ضريبي واستخدام جميع المزايا والفوائد التي توفرها الدولة لنظام معين.

في التشريع الضريبي ، هناك ثلاثة أنظمة رئيسية للضرائب:

دعنا نتعرف على مزايا وعيوب كل نظام ، مع الأخذ في الاعتبار ترتيب نمو أعمال دافع الضرائب المرتقب.

لن نفرض ضريبة واحدة على الدخل المحسوب ، نظرًا لوجود طرق قليلة جدًا لتحسين الضريبة على دافعي الضرائب باستخدام هذا النظام الضريبي.

في الواقع ، هناك طريقتان لخفض ضريبة الدخل:

يعد نظام الضرائب المبسط نظامًا تفضيليًا ، لأن العبء الضريبي على كيان تجاري يكون عمومًا أقل منه عند استخدام نظام الضرائب الرئيسي.

تدفع المنظمات التي تستخدم النظام الضريبي المبسط للدولة ضريبة دخل واحدة ، والتي تحل محل جزء من الضرائب:

ومع ذلك ، فإن ضريبة الدخل الشخصي للموظفين ، وضرائب النقل والأراضي ، وفي بعض الحالات ضريبة الممتلكات - ستكون عبئًا ضريبيًا إضافيًا.

يمكن اختيار نظام الضرائب المبسط من خيارين:

دعونا ننظر في مزايا كل خيار من حيث تقليل القاعدة الضريبية لضريبة الدخل.

تشمل مزايا استخدام الخيار الأول ما يلي:

يتميز الخيار الثاني بدفع 15٪ من الأرباح المستلمة ، أي لحساب الوعاء الضريبي ، يؤخذ كل من الدخل المستلم والمصروفات المتكبدة في الاعتبار على النحو المحدد في المادة 346.17 من قانون الضرائب الاتحاد الروسي.

تشمل مزايا استخدام الخيار الثاني ما يلي:

لحساب الإصدار الأكثر ربحية من النظام الضريبي المبسط ، يتم استخدام عدم المساواة التالية:

0.06 × الدخل - المبالغ القابلة للخصم< 0,15 × (Доходы - Расходы)

إذا تم استيفاء عدم المساواة ، فمن الأفضل اختيار ضريبة بنسبة 6٪ على الدخل ، وإذا لم يكن الأمر كذلك ، فمن الأفضل التحول إلى 15٪ على الربح.

ما يجب مراعاته إذا اخترت تبسيطًا لتحسين ضريبة الدخل

مساوئ النظام الضريبي المبسط هي:

1. القيود التي تفرضها الدولة. لا يمكن للمنظمات استخدام نظام الضرائب المبسط:

2. عزوف بعض العملاء عن العمل مع الموردين - "المبسط". لا تدفع المنظمات التي تعمل على نظام الضرائب المبسط ضريبة القيمة المضافة ، لذلك لا يمكن للمشترين المحتملين قبولها للخصم.

3. مخاطر الصورة. صورة شركة كبيرة وجادة تدل على أنها تعمل مع OSNO.

قبل التفكير في طرق تقليل العبء الضريبي ، من الضروري دراسة التشريع الخاص بالمزايا التي تقدمها الدولة لكل نظام ضريبي.

أولاً ، تجدر الإشارة إلى أن 6٪ و 15٪ هي الحد الأقصى لمعدلات الضرائب التي يمكن تخفيضها بموجب القوانين الإقليمية للكيانات المكونة للاتحاد الروسي. الحد الأدنى للمعدلات التي أعلنتها المناطق لعام 2017 هي 0٪ و 5٪ على التوالي.

قائمة المناطق التفضيلية واسعة جدًا ويتم نشرها الموقع الرسمي لوزارة المالية .

ثانيًا ، لا يتم استخدام كل الدخل لحساب القاعدة الضريبية. غير خاضع للضريبة (القائمة الكاملة في المادة 346.17 من قانون الضرائب للاتحاد الروسي):

ثالثًا ، يمكن تخفيض ضريبة الدخل بنسبة 6٪ بنظام الضرائب المبسط عن طريق تخفيض الضريبة الناتجة بحد أقصى 50٪ بالمبلغ:

يمكن للمؤسسات في نظام الضرائب المبسط المسجلة في موسكو تخفيض الضريبة بمقدار ضريبة التجارة المدفوعة.

أولئك الذين اختاروا نظام STS "الدخل مطروحًا منه النفقات" لديهم فرص أكثر بكثير لخفض الضريبة. ولكن يجب أن يؤخذ في الاعتبار أنه ، تمامًا مثل الدخل ، لا يمكن التعرف على جميع النفقات لتخفيض القاعدة الضريبية. القائمة الكاملة للتكاليف المقبولة للحساب واسعة جدًا ومشار إليها في المادة 346.16 من قانون الضرائب للاتحاد الروسي.

حاول العمل ضمن التكاليف المحددة ، فلا داعي للتفكير في كيفية خفض ضريبة الدخل بشكل مصطنع. بالإضافة إلى ذلك ، يمكنك اتخاذ الخطوات التالية لتقليل الضريبة أو القاعدة الضريبية.

1. محاسبة الخسائر الماضية... إذا تكبدت المنظمة خسارة في سنة سابقة أو أكثر ، في السنة المشمولة بالتقرير ، يمكن تخفيض القاعدة الضريبية بمقدار الخسارة. يمكن استخدام البيانات من السنوات العشر الماضية.

2. يمثل الحد الأدنى للضريبة للفترة الماضية... بالنسبة للمؤسسات الخاضعة لنظام ضريبي مبسط بنسبة 15٪ ، يوجد حد أدنى للضريبة يتم حسابه وفقًا للصيغة

ضريبة. الحد الأدنى = الدخل × 1٪

وتدفع في حال كانت الضريبة المفردة المقدرة أقل من الحد الأدنى. إذا كانت المنظمة قد دفعت العام الماضي الحد الأدنى من الضريبة ، فيحق لها في السنة المشمولة بالتقرير تحديد المبلغ الذي تجاوز الحد الأدنى للضريبة به الضريبة المفردة المقدرة.

3. توظيف أصحاب الشركة... ستؤدي هذه الخطوة إلى زيادة نفقات الأعمال للأجور وتقليل أرباح الأسهم. يتم تضمين الرواتب في قائمة النفقات القابلة للخصم ، ولكن الأرباح الموزعة ليست كذلك. صحيح أن الفائدة المباشرة من مثل هذه الخطوة ستكون مهمة فقط بالنسبة لـ STS 6٪ ، لأنه فقط في هذا النظام الضريبي يمكن تخفيض الضريبة الواحدة بمقدار المساهمات الاجتماعية. لكن الفوائد غير المباشرة تنطبق على جميع الأنظمة. بعد تعيين موظف ، يمكنك تزويده بأي وسيلة عمل ، حتى سيارة شخصية ، ودفع رحلات العمل ، وتكاليف الاتصال ، وما إلى ذلك.

4. الاستحواذ من قبل منظمة على الممتلكات التي يحتاجها صاحب العمل مباشرةلتحسين ضريبة الدخل. بعد تحقيق ربح كافٍ ، يمكن للمؤسسة دفع ضرائب عليها ، أو يمكنها الاستثمار في الأصول الثابتة ، على سبيل المثال ، في سيارة أو مساحة تجارية. يمكن تأجير المكتب أو المستودع مباشرة للمالك مقابل رسوم رمزية. ثم سوف يؤجرها من الباطن. يعمل مبدأ "الجيب الواحد" هنا. أي ، يتم تحويل الأموال من جيب إلى آخر ، ولكن يتم تخفيض الضريبة.

6. تجاوز التكاليف المعيارية... وفقًا للمادة 346.16 من قانون الضرائب للاتحاد الروسي ، تم توحيد جزء من التكاليف لأغراض المحاسبة الضريبية. وتشمل هذه:

ليس من الصعب أن نفهم أنه عن طريق التقنين ، يقطع قانون الضرائب محاولات المنظمات لتضخيم التكاليف بشكل مصطنع. لكن عليك أن تعرف أن بعض التكاليف المعيارية يمكن ويجب التحايل عليها.

من الأمثلة الجيدة على الحل البديل استخدام اتفاقية العوملة بدلاً من اتفاقية القرض العادية ، والتي تكون الفائدة عليها مبلغًا قياسيًا.

إذا كان مبلغ الضريبة الفردية ، بناءً على نتائج التحسين والحسابات ، أقل من 1٪ من حجم المبيعات ، فإن 1٪ من حجم المبيعات يُدفع للميزانية.

OSNO هو النظام المالي والإداري الأكثر تحميلًا. تحتفظ المنظمات العاملة في هذا النظام بمحاسبة كاملة ومحاسبة ضريبية ، وتحسب وتدفع جميع الضرائب الموجودة في التشريعات الضريبية الروسية.

لعام 2017 ، معدل ضريبة الدخل بموجب OSNO هو 20٪.

لاحظ أنه يمكن للمؤسسات على OSNO أن تستخدم لتحسين الضرائب جميع الطرق المدرجة لـ "المبسطة" (باستثناء الفوائد من الدولة) ، ولكن هناك الكثير من الأساليب "الخاصة" بالنسبة لهم.

دعنا ندرج أكثرها شيوعًا ، بدءًا من أبسطها.

تحتوي المادة 270 من قانون الضرائب للاتحاد الروسي على قائمة كاملة بالنفقات التي لا تؤخذ في الاعتبار عند حساب الوعاء الضريبي. نوصيك بالتعرف عليها وتجنبها إن أمكن. عند حدوث مثل هذه النفقات ، قم بتوثيقها بشكل صحيح لتجنب الغرامات والعقوبات من مفتش الضرائب.

بالإضافة إلى ذلك ، يجب تأكيد جميع التكاليف المتكبدة من خلال الوثائق الأولية:

لطالما كانت تكاليف الاستشارات والإعلان والتسويق هي الطريقة المفضلة لتضخيم التكاليف للعديد من الشركات. بعد كل شيء ، من الصعب تقييم النتيجة النهائية والجهد المبذول ، والوثائق المصاحبة تحتاج إلى حد أدنى - عقد وفعل.

هذا هو السبب في اهتمام مفتشي الضرائب بهذه الفئة من النفقات. ولكن إذا كانت الوثائق الأساسية سليمة وكانت ملاءمة النفقات موجودة ، فلن يكون لدى مفتشي الضرائب أي شيء ليجدوا خطأ فيه.

يعد تدريب الموظفين أيضًا حلاً ممتازًا لتقليل التكاليف. وتحسين مؤهلات العاملين ، وكسب موقع الفريق ، وخفض الضرائب على طول الطريق

المخصص هو شطب في الفترة الحالية للمصروفات التي سيتم الاعتراف بها في فترة مستقبلية.

وفقًا للتشريعات الضريبية ، يمكن إنشاء احتياطيات:

يجب أن يكون مفهوماً أن إنشاء احتياطي يساعد في تسريع لحظة التعرف على المصروفات ، وليس زيادة المصروفات ككل. لن يتغير المبلغ الإجمالي للضريبة ، سيكون هناك فقط إعادة توزيع لمدفوعات الضرائب للفترات المستقبلية.

عندما يتم سحب الأصل الثابت من الخدمة ، يمكنك تضمين المصاريف جميع الإهلاك غير المحسوب ، بالإضافة إلى تكاليف تفكيك الأصول الثابتة والتخلص منها وإزالتها

توفر العديد من الشركات الضرائب عن طريق تأجير الأصول الثابتة. تذكر أنه وفقًا لمعايير المحاسبة الدولية والمحلية ، فإن المنظمة ملزمة بتحديد العمر الإنتاجي للأصل الثابت المستلم بموجب اتفاقية إيجار تمويلي مساويًا لمدة هذه الاتفاقية ، إذا لم يكن التأجير بمثابة استرداد. وبالتالي ، هناك فرصتان لتحقيق وفورات ضريبية:

حسنًا ، دعنا نتذكر أن السلف على ضريبة الدخل قد لا تتوافق مع المبلغ المحسوب النهائي للضريبة للفترة. لذلك ، تجمع المنظمة المدفوعات الزائدة التي يجب قراءتها في الوقت المحدد. خلاف ذلك ، بعد ثلاث سنوات ، ستفقد هذه المبالغ بشكل نهائي.

وفقًا لقانون الضرائب ، يمكن للشركة التي تكبدت خسائر في فترات ضريبية سابقة تعويضها في الفترة الضريبية الحالية. هذا يعني أنه عند الانضمام إلى مؤسسة مربحة لشركة ذات خسائر متراكمة ، يمكنك الحصول على ميزة ضريبية في شكل 20٪ من إجمالي مبلغ الخسائر خلال السنوات العشر الماضية. عند استخدام هذه الطريقة ، ينبغي للمرء أن يأخذ في الاعتبار ، أولاً ، تكاليف إعادة التنظيم ، وثانيًا ، المخاطر الضريبية ، وهي:

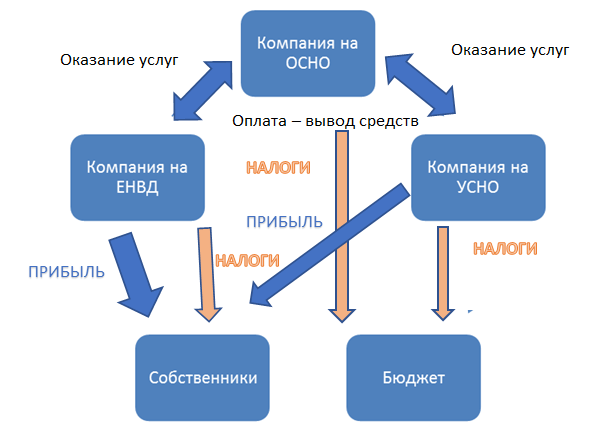

سيكون التطبيق الأكثر تعقيدًا للتحسين الضريبي لضريبة الدخل هو إنشاء مجموعة من الشركات ، بعضها يعمل على OSNO والبعض الآخر على STS. تذكر أنه لا يُسمح إلا لشركات OSNO بامتلاك حصص تزيد عن 25٪ في مؤسسات أخرى.

تتمثل المهمة الرئيسية لهذه الطريقة في توزيع جميع الإيرادات والمصروفات بحيث يتركز الربح الرئيسي في المؤسسة على النظام الضريبي المبسط ، ولكن في نفس الوقت لا تضيع منفعة الأعمال في النظام.

يظهر في الشكل مخطط تقريبي لتنظيم مجموعة من الشركات.

رسم... كيفية خفض ضريبة الدخل بمساعدة مجموعة شركات ، بعضها "مبسط"

الشيء الرئيسي هو أن تنظيم مجموعة من الشركات وتوزيع التدفقات النقدية يجب أن يكون له هدف عمل واضح ومفهوم لمفتش الضرائب.

على سبيل المثال ، يمكنك تركيز جميع الممتلكات في الشركة على النظام الضريبي المبسط ، مع توضيح ذلك من خلال سهولة الإدارة والعثور ، على سبيل المثال ، على قسم خدمة في جدول التوظيف في الشركة المعينة. والشركات على OSN تقوم بتأجير ممتلكات ، وبالتالي إعادة توزيع الأرباح. ومن المزايا العرضية بموجب مثل هذا النظام عدم وجود ضريبة الأملاك للشركة "المبسطة"

بالنسبة للمنظمات التي تعمل في نشاط اقتصادي أجنبي ، فإن الخيار الجيد لتحسين الضرائب هو إنشاء شركة في ولاية قضائية منخفضة الضرائب.

أيضًا ، الحجة التي لا جدال فيها لصالح إنشاء شركة خارجية هي وجود أصل غير ملموس (حقوق النشر والعلامة التجارية والعلامة التجارية) الذي يحتاج إلى الحماية. التشريعات في هذا المجال في روسيا ضعيفة التطور ، والتي ستكون بلا شك حجة قوية في قاعدة الأدلة أمام السلطات الضريبية. يتم نقل الأصل إلى شركة خارجية ، وتدفع الشركات في روسيا إتاوات لاستخدام الأصول غير الملموسة.

في هذه المقالة ، درسنا الطرق القانونية الحصرية لخفض ضريبة دخل الشركات. بالطبع ، هناك طرق أخرى لتحسين الضرائب ، ولكن قبل تنفيذها في الممارسة العملية ، من الضروري تقييم شرعيتها من خلال عيون مفتش الضرائب.

كيف يتصرف معظم رواد الأعمال من أجل خفض ضريبة الدخل وحتى الابتعاد عن ضريبة القيمة المضافة؟ إنهم يدخلون في صفقات وهمية أو "يشترون" منتجًا / خدمة ، وبالتالي يضخمون تكاليفهم بشكل مصطنع. ثم يدورون حول أعينهم ويرون مقدار الرسوم الإضافية بناءً على نتائج عمليات تدقيق الضرائب.

في الواقع ، فكرة زيادة نفقاتك صحيحة. لكن الطريقة التي يتم بها ذلك خاطئة وغير قانونية. كما تعلم ، فإن التعاون مع المكاتب "النقدية" وشركات اليوم الواحد محفوف بالمسؤولية ليس فقط عن ارتكاب جريمة ضريبية ، ولكن أيضًا المسؤولية الجنائية.

جوهر النشاط التجاري هو تحقيق الربح. الأخير ، بدوره ، ينطوي على دفع ضريبة الدخل إذا كانت المنظمة تعمل على OSNO. من المنطقي أن تقدم الشركة الناجحة مساهمات كبيرة في الميزانية ، في حين أن التهرب الضريبي غالبًا ما يعاقب عليه بالغرامات وحتى المسؤولية الجنائية. ومع ذلك ، هناك طرق قانونية تمامًا لتقليل ضريبة الدخل ، وبعبارة أخرى ، لتحسين الخصومات الضريبية الخاصة بك.

كما تعلم ، يتم حساب ضريبة الدخل من الفرق بين الدخل والمصروفات المقبولة لأغراض المحاسبة الضريبية. هذه هي الإيرادات من المبيعات والدخل غير التشغيلي وفقًا للمادتين 249 و 250 من قانون الضرائب ، مطروحًا منها التكاليف المرتبطة بالإنتاج والمبيعات (المادة 253 من قانون الضرائب للاتحاد الروسي) والمصروفات غير التشغيلية (المادة 265 من قانون الضرائب). قانون الضرائب للاتحاد الروسي).

إذا اتبعنا المنطق العام ، فإن الشركة التي تعمل ، على سبيل المثال ، في إعادة بيع البضائع ، يجب أن تدفع ضريبة الأرباح على الهامش ، لأن الدخل في هذه الحالة سيكون بيعها ، والمصروفات - تكلفة شراء البضائع. نفس الوضع مع الإنتاج ، حيث يتم تعريف تكاليفه على أنها تكلفة الإنتاج.

مع أخذ ذلك في الاعتبار ، فإن الدور الرائد في مسألة كيفية تخفيض ضريبة الدخل بموجب OSNO يتم تعيينه لمشكلة ربط مبالغ الدخل والمصروفات خلال فترة تقرير واحدة.

هناك معين "لكن" هنا. يتم تحديد دخل ضريبة الدخل وفقًا لطريقة الاستحقاق على أساس بيع السلع والأعمال والخدمات ، ويمكن التحكم في هذا الجانب من أنشطة الشركة الخاصة ، كقاعدة عامة ، إذا لم يحدد العقد المبرم مع المشترين أو العملاء ضيقًا للغاية المواعيد النهائية. ببساطة ، يمكن للشركة تحديد التاريخ في الفواتير أو التصرف بشكل مستقل ، واعتمادًا على هذا التاريخ ، قد ينعكس الدخل من المعاملة في القواعد الضريبية لفترات إعداد التقارير المختلفة. في بعض الأحيان يمكن أن يؤدي ذلك إلى تحسين ضريبة الدخل. باستخدام الطريقة النقدية ، يتم تحديد الدخل عند استلام الدفع. وفقًا لذلك ، يصعب تتبع هذه اللحظة إلى حد ما ، ومع ذلك ، يمكن أن يؤدي اتساق معين في الإجراءات مع الطرف المقابل إلى حل هذه المشكلة أيضًا.

البند التالي في المشكلة قيد النظر هو انعكاس التكاليف. في القاعدة الضريبية لضريبة الدخل ، تؤخذ في الاعتبار النفقات المبررة والموثقة اقتصاديًا. يفترض التأكيد المستندي ، مرة أخرى ، وجود فواتير أو تصرفات من الأطراف المقابلة تم إعدادها وفقًا لجميع القواعد. عدم وجود مثل هذه الوثائق يجعل من المستحيل من حيث المبدأ قبول نفقات الضرائب. لذلك ، من المهم للغاية تتبع استلام الوثائق الأولية من الموردين أو المقاولين ، ويجب إجراء مثل هذا التدقيق المستندي قبل نهاية ربع التقرير. تتيح هذه الإجراءات بعض الوقت للمناورة ، حيث لن يوافق جميع الأطراف المقابلة على إعداد المستندات بأثر رجعي التي لم يتم إصدارها مسبقًا لسبب ما ، إذا تم العثور على غيابهم ، على سبيل المثال ، أقرب إلى تاريخ استحقاق السداد المسبق لضريبة الدخل .

في معظم الحالات ، عندما يتعلق الأمر بالدخل أو النفقات المرتبطة بشراء أو بيع السلع أو الأعمال أو الخدمات ، فإن الشركة لا تواجه فقط الحاجة إلى التنبؤ بضريبة الدخل ، ولكن أيضًا مع التخطيط لمبلغ ضريبة القيمة المضافة. علاوة على ذلك ، في بعض الحالات ، يمكن أن يؤدي تحسين الربح الناجح للغاية إلى دفع ضريبة القيمة المضافة ربع السنوية إلى السالب. وإذا كان المراقبون موالون إلى حد ما للخسارة ، لأن الشركة في هذه الحالة لا تدفع ببساطة ضريبة الدخل ، فإن معظم المحاسبين لا يزالون يحاولون منع ضريبة القيمة المضافة السلبية ، لأن الإرجاع اللاحق لهذه الضريبة من الميزانية محفوف بالمخاطر إلى حد ما الشيكات غير السارة ، وهنا السؤال عن كيفية إزالة أرباح ضريبة الدخل سوف تواجه مشكلة تنبيه ضريبة القيمة المضافة.

إذا كان من الضروري تخفيض القاعدة الضريبية على الربح بحيث تبقى ضريبة القيمة المضافة الإيجابية في نفس الوقت ، فإن عناصر التكلفة التي يتم أخذها في الاعتبار عند تحديد الأول والتي لا تؤثر على حساب الضريبة الثانية قد تنقذ. أبسط مثال على ذلك هو تكاليف العمالة والمساهمات المالية - هذه هي مصروفات ضريبة الدخل ، ولكنها غير مدرجة في حساب ضريبة القيمة المضافة. مثال آخر مشابه هو شراء السلع أو الخدمات من الشركات وأصحاب المشاريع الفردية الذين يستخدمون نظام ضرائب مبسط. هؤلاء التجار ليسوا من دافعي ضريبة القيمة المضافة ، أي تنعكس التكلفة الكاملة للسلع أو الأعمال أو الخدمات المشتراة منها فقط في مصروفات ضريبة الدخل.

بالطبع ، لن تسمح كل هذه القواعد البسيطة بحل مشكلة كيفية جني الأرباح إلى الصفر إذا نجحت الشركة. ولن يكون قانونيًا في مثل هذه الحالة. ومع ذلك ، فمن الممكن تمامًا تحسين التخفيضات الضريبية باتباع هذه المبادئ البسيطة لتخطيط الدخل والنفقات خلال الربع.

لا يخفى على أحد أن ميزانية أي دولة يتم تجديدها بشكل أساسي من خلال الضرائب والرسوم. هذه المدفوعات إلزامية ، لذا فإن رغبة دافعي الدفع لتقليلها أمر مفهوم تمامًا. هناك احتمال لهذا وهذا الإجراء لا يتطلب مخالفة القانون.

يمكن لدافع الضرائب تطبيق العديد من الحوافز الضريبية ، وكذلك اختيار أنسب نظام ضريبي لنفسه. يتم تنظيم هذا الحق في قانون الضرائب للاتحاد الروسي وتأكيده من قبل المحكمة الدستورية.

مثل هذا التخفيض في العبء الضريبي هو أيضًا تحسين ضريبي. بعد ذلك ، دعونا نلقي نظرة على طرق خفض الضرائب. هناك العديد منهم ، ولكن أولاً وقبل كل شيء.

لذلك ، من أجل تقليل مبلغ ضريبة القيمة المضافة ، من الأفضل لك شراء السلع والمواد من تلك المؤسسات التي تدفع ضريبة القيمة المضافة أيضًا. في هذه الحالة ، يمكن خصم مبلغ ضريبة القيمة المضافة.

لكن الشرط المهم هو التنفيذ الصحيح للوثائق الأولية التي تأتي إليك مع البضائع. ستقوم سلطات الضرائب بفحصه بعناية ، لذلك يجب أن يكون التصميم خاليًا من العيوب.

إذا كنت بحاجة إلى خفض ضريبة الدخل ، فعليك أن تعكس في المحاسبة الضريبية جميع التكاليف بالكامل. بالطبع ، لا تنسى الأوراق الصحيحة.

يعتمد مقدار ضريبة الأملاك على قيمة الأصول الثابتة. من الواضح أنها تبلى وتقل التكلفة كل عام. لذلك ، احسب الإهلاك بشكل صحيح.

تعتبر القيمة المساحية قيمة أكثر ثباتًا ، ولكن يمكن أيضًا الطعن فيها في المحاكم إذا كنت ترغب في ذلك ، إذا كنت تعتقد أن التقييم قد تم تنفيذه بشكل متحيز.

في هذه الحالة ، لتقليل المبلغ المدفوع من صافي الربح ، تحتاج إلى الاحتفاظ بسجلات لجميع النفقات ، وإلى الحد الأقصى. ولتجنب الأسئلة من المتخصصين الضريبيين ، قم بإعداد جميع المستندات المتعلقة بتكاليف شركتك بشكل صحيح.

بالإضافة إلى الخيارات المتعلقة مباشرة بفرض الضرائب على شركتك ، يجب الانتباه إلى الطرق التالية لتقليل مدفوعات الضرائب:

1. التطوير الدقيق للسياسات المحاسبية.

سوف يعتمد على تفاصيل عملك. يمكن للسياسة المحاسبية المصممة بشكل صحيح أن تقلل مدفوعات الضرائب وتقليل القاعدة الضريبية الخاصة بك.

2. تحليل احتمالية إجراء تفتيش في الموقع من قبل دائرة الضرائب الفيدرالية.

تنتهي معظم هذه الشيكات بفرض ضرائب وغرامات إضافية على صاحب المشروع. حاول منع هذه المخاطر قدر الإمكان ، فهذا أسهل بكثير من التعامل مع العواقب لاحقًا.

3. صيانة وتخزين الوثائق الأولية بعناية.

هذه هي الوثائق التي يمكن أن تؤكد أن الأسرة. تم تنفيذ العمليات بشكل عام. إذا لم يكن هناك توثيق للمعاملة ، فسيكون الوعاء الضريبي أكبر ، كما سيزداد مبلغ الضريبة منه.

4. التحقق من النظراء من أجل الضمير.

يلعب هذا العامل دورًا خطيرًا إذا كنت بحاجة إلى تتبع النفقات داخل نظام الضرائب.

إذا كان الطرف المقابل يعمل بسوء نية ، فلن تقبل مفتشية الضرائب جميع تكاليف المعاملات معه ، مما يعني أنك ستدفع المزيد من الضرائب ، بغض النظر عن حقيقة أن المعاملة كانت مبررة اقتصاديًا وحقيقية.

5. التقيد بمتطلبات العقود المبرمة.

يوجد في أي معاملات عدد من الشروط ، في حالة عدم الوفاء يمكن الاعتراف بالعقد على أنه لم يتم إبرامه. تأكد من التحقق مما إذا كان الشخص الذي توقع معه العقد لديه السلطة لتنفيذ مثل هذه الإجراءات على الإطلاق. إذا اتضح أنها ليست كذلك ، فيمكن إبطال المعاملة بسهولة.

6. التقيد بالمواعيد المحددة لتقديم التقارير ودفع الضرائب.

إنها ليست قاعدة معقدة على الإطلاق ، ولكنها تساعد حقًا في تقليل المدفوعات نظرًا لحقيقة أن الغرامات والغرامات لن يتم تحصيلها منك. وإذا لوحظت هذه النقطة ، فإنها لا تهدد.

العبء الضريبي هو النسبة المئوية بين مدفوعات الضرائب التي تدفعها شركتك وأرباحها. في هذا الجزء من المحادثة ، سنخبرك ، باستخدام مثال ، بكيفية إجراء الحساب بنفسك.

صيغة الحساب كما يلي:

НН = (НС / Exp.) × 100٪ ، حيث:

НН هو مؤشر العبء الضريبي ؛

НС - مقدار الضرائب التي تدفعها لفترة معينة ؛

Vyr هو إجمالي إيرادات شركتك.

استخدم نفس الوحدات في حساباتك!

ضع في اعتبارك أن مستوى TI المحسوب يجب ألا يتجاوز متوسط الصناعة التي تعمل فيها شركتك.

تعمل شركة ذات مسؤولية محدودة "Yablochko" في إصلاح المنتجات المنزلية. في عام 2017 ، أبلغت الشركة عن ربح 700000 روبل ، ومقدار الدخل الآخر - 10000 روبل.

اتضح أن إجمالي إيرادات الشركة بلغ 710.000 روبل. في الوقت نفسه ، حولت الشركة 20000 روبل كضرائب ، عاد 3000 منها (إجمالي 17000 روبل).

يرجى ملاحظة أنه عند حساب العبء الضريبي لعام 2017 ، سنسترشد بمؤشرات متوسط الصناعة للعام السابق ، أي 2016. يشار إلى فك تشفيرها في الملحق رقم 3 من Prik.FNS No. MM-3-06 / [البريد الإلكتروني محمي]من 30.05.07

يمكن الاطلاع على متوسط مؤشرات الصناعة هنا:

العبء الضريبي حسب نوع النشاط الاقتصادي

لحظة أخرى! منذ عام 2016. تم تحويل أقساط التأمين إلى الصناديق ، وليس لدى مفتشية الضرائب بيانات عنها. وعليه لم تؤخذ في الحسبان عند حساب العبء الضريبي! ستظهر إمكانية إدراجهم في الحساب فقط في عام 2018 ، بدءًا من الربع الأول.

يبدو الحساب في هذه الحالة كما يلي:

НН = (17/710) * 100٪ = 1.6٪.

مستوى العبء الضريبي في هذا المجال من النشاط حوالي 3.7٪. هذا يعني أن الرقم لدينا أقل من المتوسط بوضوح. اتضح أنك بحاجة إلى تحليل جميع التقارير والعثور على سبب هذا الموقف.

إذا تبين ، عند الحساب ، أن متوسط القيمة مبالغ فيه إلى حد ما ، فهذا يعني أن دائرة الضرائب الفيدرالية ، على الأرجح ، لن تركز على أنشطة شركتك.

يمكن أن تعني المبالغة الكبيرة في تقدير مؤشر متوسط الصناعة للعبء الضريبي شيئًا واحدًا - تحتاج إلى التفكير في تحسين الضرائب وكفاءة الأعمال.

يمكن تطبيق هذه الصيغة ليس فقط ، ولكن أيضًا على الشركات ذات أشكال الملكية الأخرى. إذا كنت لا ترغب في عد نفسك ، يمكنك استخدام الآلات الحاسبة عبر الإنترنت. تسمح لك برامج المحاسبة التي تحتوي على مجموعة واسعة من الوظائف بإجراء عملية حسابية.

القائمة العامة للأوضاع الخاصة هي كما يلي:

يتيح لك استخدام أي منها تقليل مدفوعات الضرائب. لذلك ، يجب استخدام بعضها حتى لا تفقد أموالًا كبيرة.

إذا كانت لديك شركة لا يزال حجم مبيعاتها صغيرًا ، فيجب عليك إلقاء نظرة فاحصة على النظام الضريبي المبسط ، والذي سيسمح لك بدفع ضريبة على الدخل الذي تحصل عليه أو على الربح. إذا كانت نفقات شركتك صغيرة ، فاختر الطريقة الأولى ، ولكن إذا كانت كبيرة ، فتوقف عند دفع "المبسطة" من الربح.

أما بالنسبة إلى UTII ، فهو أكثر ملاءمة لتلك الشركات التي لديها بالفعل معدل دوران مرتفع باستمرار. إذا اخترت استخدام هذا النظام ، فسيتم إصلاح الضريبة بناءً على مؤشرات محددة. احسب ما إذا كانت الدفعة ستكون أقل أو أكثر ، إذا كانت أقل من الضريبة المبسطة ، فاختر UTII.

تشبه الضريبة الزراعية الموحدة في جوهرها نظامًا مبسطًا مع الاختلاف الوحيد وهو أن مثل هذا النظام لا يمكن تطبيقه إلا من قبل رواد الأعمال الذين يعملون في مجال الزراعة. إذا كان 70٪ من مبيعات الشركة تأتي من الأنشطة الزراعية ، فإن معدل الضريبة بالنسبة لك سيكون 6٪ من صافي الربح. بالنسبة للأعمال ، هذا هو الحد الأدنى لمعدل الضريبة.

يجدر استخدام نظام OSNO إذا كان شركاؤك والأطراف المقابلة يستخدمونه أيضًا. في حالات أخرى ، سيكون من الصعب استرداد ضريبة القيمة المضافة.

في رغبتك في تقليل مدفوعات الضرائب ، فإن الشيء الرئيسي هو عدم عبور حدود معينة وعدم اللجوء إلى المخططات التي يصعب وصفها بأنها قانونية. غالبًا ما يكون هذا خطأ المديرين أنفسهم وغيرهم من المتخصصين الذين يتمكنون من إقناع الإدارة بأن الأساليب قانونية تمامًا.

لذلك ، سنناقش الآن الطرق التي تهددك بالاتصال اللاحق ليس فقط مع السلطات الضريبية ، ولكن أيضًا مع وكالات إنفاذ القانون.

التلاعب لإخفاء الدخل.

يمكن أن يشمل ذلك المواقف التي لا تصل فيها الشيكات أو لا تتم معالجة المبالغ النقدية المستلمة بشكل صحيح. نعم ، سوف يمر دون أن يلاحظه أحد لبعض الوقت ، لكنه سيظل ينكشف تدريجياً. صدقني ، الأمر لا يستحق ذلك. إن عقوبات إخفاء الدخل هي الحد الأدنى الذي يُحتمل أن يكون مثل هذا التحسين.

التفاعل مع شركات اليوم الواحد.

يتم الآن تحديد صفقات من هذا النوع بسرعة كبيرة. ويمكن زيارة مكتب شركتك ليس فقط من قبل سلطات الضرائب ، ولكن أيضًا من قبل الشرطة.

يجب أن يتم تقليل العبء الضريبي على الشركة بطرق قانونية بحتة. يمكنك أن تعهد بهذا إلى شركات متخصصة أو توظف شخصًا من بين موظفي الشركة ليدير ويحسن مدفوعات الضرائب.