Разделы:

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет ( , ). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого ().

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Если вы получаете доход, облагаемый НДФЛ 13% и оплачиваете свое обучение или обучение своих детей, братьев, сестер, то вправе вернуть 13 % от стоимости обучения.

Вернуть деньги можно за те годы, в которых производилась оплата за обучение. Возврат осуществляется в году, следующим за годом оплаты.

При этом получить вычет можно только за последние 3 года. Например, вы оплачивали обучение в ВУЗе в 2012 - 2016 и при этом не пользовались социальным вычетом, тогда в 2018 году вы сможете вернуть деньги только за 2014, 2015 и 2016 годы.

Вычет предоставляется по расходам на:

1) Собственное обучение (любая форма обучения: дневная, вечерняя, заочная и др.).

2) Обучение своих детей, братьев, сестёр в возрасте до 24 лет по очной форме обучения при условии, что договор оплаты образовательных услуг и все платёжные документы оформлены на вас.

3) Обучение опекаемых подопечных до 18 лет и бывших опекаемых до 24 лет по очной форме обучения.

Налоговый вычет по расходам на обучение предоставляется, только если образовательное учреждение имеет соответствующую лицензию или иной документ, подтверждающий статус учебного заведения.

Тогда при наличии лицензии вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, таких как, например:

- детские сады и школы

- учреждения дополнительного образования взрослых (автошколы, курсы иностранных языков, повышения квалификации и т.п.)

- учреждения дополнительного образования детей (спортивные секции, музыкальные, художественные школы и т.п.)

Социальный налоговый вычет по расходам на обучение можно получить не только в государственных, но и в частных учреждениях (как российских, так и зарубежных).

За каждый год можно вернуть денег не больше, чем сумма уплаченного в бюджет НДФЛ 13 % с доходов.

1) Вычет за собственное обучение, либо обучение брата или сестры.

Можно вернуть 13 % от стоимости обучения, но в пределах расходов не более 120 000 руб. в год. То есть при применении этого вычета максимум, что можно себе вернуть, это 15 600 руб. (120 000 руб. * 13 %).

Это ограничение относится не только к обучению, а ко всем в совокупности социальным вычетам (кроме дорогостоящего лечения). Поэтому, если хотите, например, воспользоваться одновременно вычетом на обучение и , то придётся расходы на то и другое распределять в пределах 120 000 руб.

2) Вычет за обучение собственных или подопечных детей.

Можно вернуть 13 % от стоимости обучения, но в пределах расходов не более 50 000 руб. в год. Поэтому максимальная годовая сумма к возврату - 6 500 руб. за каждого ребёнка (50 000 руб. * 13%).

То есть за 2 обучающихся детей - вычет 13 000 руб., за троих - 19 500 руб. и т.д. Вычет в 50 000 руб. - это общая сумма для двух родителей (опекунов). Например, при обучении 2 детей - сумма вычета либо 100 000 руб. на одного родителя, либо по 50 000 руб. - на каждого из них.

Собираем необходимый пакет документов. Имейте в виду, что при представлении копий документов в налоговую, необходимо иметь при себе их оригиналы. Итак, понадобится следующее:

(если за год работали в нескольких местах – нужно взять справку у каждого работодателя).

Будут перечислены деньги.

ВЫЧЕТ ЗА ОБУЧЕНИЕ ДЕТЕЙ - дополнительные документы:

- Свидетельство о рождении ребенка (копия).

- Справка из учебного заведения, подтверждающая очную форму обучения (требуется, если в договоре отсутствует указание на форму обучения).

- Копия свидетельства о браке (требуется, если документы оформлены на одного супруга, а вычет на обучение ребенка получает другой)

ВЫЧЕТ ЗА ОБУЧЕНИЕ БРАТА / СЕСТРЫ - дополнительные документы:

- Копия свидетельства о рождении брата / сестры.

- Копия собственного свидетельства о рождении.

- Справка из учебного заведения, подтверждающая очную форму обучения (требуется, если в договоре отсутствует указание на форму обучения)

ВЫЧЕТ ЗА ОБУЧЕНИЕ ЗА РУБЕЖОМ - дополнительные документы:

- Нотариально заверенный перевод всех документов, составленных на иностранном языке.

Заявление с просьбой предоставить вычет (это не то же самое, что заявление о возврате НДФЛ), которое иногда требовали ранее, теперь подавать НЕ нужно.

После получения документов налоговая проведет их проверку (по закону не более 3х месяцев). После окончания проверки налоговая инспекция в течение 10 рабочих дней должна направить вам письменное уведомление с ее результатами (предоставление или отказ в предоставлении вычета).

В случае положительного решения в течение одного месяца вам должны перечислить денежные средства.

В 2017 году Иванов К.К. заплатил за своё обучение 125 000 руб.

Его доход за 2017 год - 600 000 руб. (50 000 руб. * 12 мес.).

В 2018 году Иванов К.К. решил получить вычет на обучение.

Расходы для социальных вычетов ограничены 120 000 руб.,

Поэтому сумма возврата составит - 15 600 руб. (120 000 руб. * 13 %).

Поскольку Иванов К.К. в 2017 г. уплатил НДФЛ 78 000 руб., то вычет он получит в полном объёме (15 600 руб.)

В 2017 году Иванов К.К. заплатил: за обучение дочери в ВУЗе - 90 000 руб.

А за обучение сына на курсах английского языка - 35 000 руб.

Его доход за 2016 год - 600 000 руб. (50 000 руб. * 12 мес.).

Удержанный работодателем НДФЛ за год - 78 000 руб. (600 000 руб. * 13 %)

В 2018 году Иванов К.К. решил получить вычет на обучение своих детей.

Расходы на обучение ребёнка ограничены 50 000 руб., поэтому за обучение дочери

В ВУЗе Иванов К.К. сможет вернуть только 6 500руб. (50 000 руб. * 13 %).

За обучение сына английскому языку сможет вернуть - 4 550 руб. (35 000 руб. * 13 %).

Сумма возврата за обоих детей составит - 11 050 руб. (6 500 руб. + 4 550 руб.).

Поскольку Иванов К.К. в 2017 г. уплатил НДФЛ 78 000 руб., то вычет он получит в полном объёме (11 050 руб.)

Декларация, представляемая в налоговый орган для получения налогового вычета (далее н/в) по тратам за обучение , должна быть составлена на бланке формы 3-НДФЛ и заполнена в соответствии с установленным порядком. Бланк декларации должен быть того года, за который планируется возмещение расходов. Иными словами, если н/в заявляется за 2014 год, то и бланк должен быть актуальным именно на этот период.

Заполнение документа должно осуществляться в соответствии с установленным порядком, которым определены основные условия для заполнения декларации от руки. К ним законодатель относит:

В случае возникновения каких-либо вопросов гражданин может обратиться за разъяснением в налоговый орган, который обязан будет проконсультировать лицо и если это необходимо, помочь ему заполнить декларацию.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

К электронному заполнению законодатель не предъявляет столь строгих требований, как к ручному и ограничивается лишь указанием на то, что сведения должны быть внесены заглавными печатными буквами с использованием шрифта Courier New размером 16-18.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

Рекомендация: Наиболее адаптированной для применения физическими лицами является программа «Декларация», которую можно скачать на сайте финансового ведомства. Заполнение отчетности в ЛКН возможно только после личного обращения в налоговый орган для регистрации учетной записи пользователя. Для отправки документа по электронным каналам связи необходимо наличие ЭЦП (цифровой подписи).

Исходные данные

Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб., из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

|

Строка (номер примечания) |

Пояснение |

|

Отражается индивидуальный номер н/п согласно выданному свидетельству о постановке на учет в н/о. |

|

|

«0» - при сдаче первичной декларации (в нашем случае); «1 и т.д.» - если сдается корректировочная (если в предыдущей были обнаружены ошибки и налоговый инспектор потребовал внести исправления в н/д) декларация. |

|

|

Указывается значение «34», так как декларация - годовая. Для иных случаев (когда отчетность подается, например, ИП) в данной ячейке указывается иной период. При заявлении н/в всегда указывается значение «34». |

|

|

Вписывается год, в котором были произведены траты на обучение, и соответственно за который заявляется вычет. |

|

|

Указывается код н/о, на учете в котором состоит заявитель н/в. Узнать данный код можно по первым 4 числам ИНН либо обратившись к сайту ФНС РФ. |

|

|

Так как н/в заявляется в РФ, то указывается значение «643». |

|

|

Для физлиц, заявляющих н/в код всегда - 760 |

|

|

Блоки «Сведения о н/п» и «Сведения о документе, удостоверяющем личность» заполняются строго в соответствии с паспортом, в том числе и место рождения. |

|

|

Для физлиц, заявляющих н/в всегда указывается значение - 1. |

|

Строка (номер примечания) |

Пояснение |

|

Указывается адрес МЖ в соответствии с паспортом (место прописки). |

|

|

Номер телефона необходимо указать именно контактный, по которому налоговый инспектор сможет связаться с заявителем н/в в случае, если возникнут какие-либо вопросы. |

|

|

Общее количество листов по данному виду вычета, как правило, не превышает - 5. Большее количество может быть только в случае, если н/п имеет большое количество источников доходов и для их указания требуется заполнение нескольких листов А. Во втором поле (справа) необходимо указать общее количество листов документов, прилагаемых к декларации для подтверждения права на н/в. Декларация в общем количестве листов не считается. |

|

|

Если гражданин сам подает н/д, то указывается только значение - 1, а остальные поля отчеркиваются. Если представитель налогоплательщика, то ставится значение - 2, ниже вносятся ФИО представителя и сведения о доверенности. |

Так как в нашем случае, вычет заявляется по расходам за обучение, разделы 1 и 2 данного листа не заполняются.

|

Строка (номер примечания) |

Пояснение |

|

Указываем сумму трат, израсходованных на обучение (но не более установленного предела). |

|

|

Если заявляется только вычет по обучению, то данные строки не заполняются. |

|

|

Общая сумма трат по расходам на обучение, лечение и уплату страховых взносов. Так как в нашем случае были только траты на обучение, отражаем сумму равную п. 3.1. |

|

|

Если в году, за который заявляется н/в, заявитель уже получает вычеты по месту работу необходимо указать их сумму. |

|

|

Отражается общая сумма всех вычетов по данному листу. В нашем случае это только н/в по обучению. |

Если вам требуется квалифицированная помощь в подготовке всех необходимых документов и заполнении формы 3-НДФЛ на налоговый вычет, то наши специалисты готовы сделать это за вас.

При оплате за обучение (свое или родственников) Вы имеете право получить от государства возмещение части средств путем оформления налогового вычета. Как получить налоговый вычет за обучение, кто имеет на него право, какие документы для этого нужны, как рассчитать сумму возмещения — ответы на эти и многие другие вопросы Вы найдете в нашей статье.

Право на компенсацию части средств, уплаченных за обучение имеет гражданин России . При этом он должен быть плательщиком подоходного налога.

Стандартно налогоплательщики это те люди, которые:

трудоустроены и их работодатель добросовестно удерживает НДФЛ с зарплаты и перечисляет эти суммы в бюджет;

работают хоть и не по трудовым договорам . Например, заключают договор подряда. Заказчик услуг обязан с суммы вознаграждений удержать тот самый НДФЛ, как это делают работодатели;

не те и не другие, но имеют доходы, с которых уплачиваете 13% подоходного налога. К примеру, сдают квартиру, отчитываются о полученных средствах и уплачивают соответствующие суммы в бюджет.

Таким образом, на вычет может претендовать тот, кто уплатил налог. Ведь именно с уплаченных сумм и формируется возвратные средства. То есть если гражданин (он лично или кто-либо за него, допустим, начальство, заказчик услуг и т.д.) не уплатил в бюджет ни рубля налогов, то и возврат недопустим, не с чего.

Отсюда чаще всего не имеют права на компенсацию:

Следует отметить, что получить возмещение можно не только за обучение в государственных школах и ВУЗах, но и при оплате услуг частных учебных организаций. При этом:

Получить возмещение средств от государства можно за собственное обучение, а также обучение своих детей, братьев, сестер. Но условия для оформления налогового вычета в каждом случае разные.

Возврат средств возможен при наличии следующих факторов:

Допустим, в течение 2018 года с зарплаты Пенькова С.Р. был удержан и перечислен в бюджет НДФЛ в сумме 35 820 руб. В этом же периоде Пеньков осуществлял расчет по получение высшего образования в ВУЗе, итого оплачено за год 74 600 руб.

Для возврата налога Пеньков делает расчет возмещения:

74 600 * 13% = 9 696

Так как возмещение (9 696) меньше уплаченного НДФЛ (35 820), Пеньков вправе претендовать на возврат в полном объеме.

Представим, что в 2018 г. Ромашкина К.Д. посещала автошколу (54 900) и курсы испанского языка (74 260). Оплаченный Ромашкиной НДФЛ равен 61 800 руб. Как определить возмещение в данном случае?

Общая налогооблагаемая база будет составлять 129 160 руб. (54 900 + 74 260), но Ромашкина получит возмещение 15 600 руб. (120 000 * 13%).

В период с 2014 по 2018 Семеренко Г.С. оплачивал за получение собственного образования в ВУЗе. Величину оплаченных средств и перечисленного НДФЛ представим в виде таблицы:

Так как в течение всего времени Семеренко не обращался за вычетом, а обратился в ИФНС в 2016 году, то он получит средства только за 2016, 2017, 2018 годы. На основании таблицы рассчитаем сумму, на которую он может претендовать:

В налоговом кодексе на этот счет ничего не сказано. Однако разъяснения Минфина и ФНС говорят о положительной практике.

Таким образом, супруг может обращаться в ФНС для вычета по расходом за обучения своей «второй половинки» в счет возврата своего подоходного налога. Пакте документов будет одинаковый, плюс копия свидетельства о браке.

Закон позволяет получить социальный налоговый вычет за обучение собственного ребенка. Родство по отношению к родным детям, так и к приемным, должна быть подтверждена (свидетельством о рождении, усыновлении и пр.). Такие же полномочия и у опекуна к подопечному.

Возмещение расходов на образования детей имеет свои особенности, а именно:

Киров С.Д. в 2018 году оплатил НДФЛ 51 600 руб. Информацию о стоимости обучения детей Кирова, которую он перечислил в пользу образовательных учреждений, представим в виде таблицы:

Рассчитаем возврат в каждой из ситуаций:

Таким образом общая сумма к возврату Кирову составляет 10 868 руб. (6 500 + 4 368) и она будет возмещена ему полностью, так как уплаченные НДФЛ (51 600) превышает эту сумму (10 868).

Вы вправе претендовать на частичную компенсацию средств, уплаченных за образование братьев (сестер). Критерии для получения возврата аналогичны условиям оформления вычета на детей:

Подать документы в ИФНС для или при оплате образования можно в любое время года, в отличие от подачи декларации в связи или с уплатой в собственности (в этих случаях до 30 апреля следующего года).

Процедуру оформления возврата средств начинается со сбора всех документов. От полноты собранных бумаг и от корректности их заполнения зависит весь дальнейший процесс получения возврата.

Итак, начиная процедуру оформления компенсации, Вам стоит позаботиться о предоставлении:

Документа, удостоверяющего личность (оригинал и приложенная к нему копия, заверенная Вашей подписью);

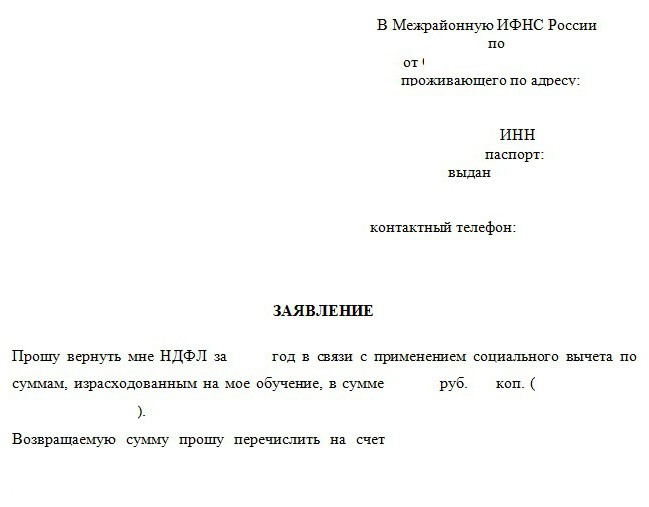

Заявления на получение вычета , составленного и подписанного Вами собственноручно. Строго определенного бланка нет, поэтому оно составляется в свободной форме. Образец заявления и пример его заполнения приведен ниже. Большинство органов налоговой службы, занимающихся оформлением вычетов, предлагают свою утвержденную форму бланка ( можно у нас на сайте). Поэтому стоит обратиться в ИФНС для получения такого бланка;

Декларации по форме 3-НДФЛ (об особенностях заполнения бланка мы поговорим ниже);

Справки с места работы 2-НДФЛ , подтверждающей размер перечисленного НДФЛ, Документ выдается в отделе, осуществляющем расчеты с персоналом по оплате труда. В справке указывают доход за календарный год и сумму удержаний НДФЛ за этот же период. В ИФНС предоставляются несколько справок, если в течение года Вы увольнялись, а затем снова устраивались на работу, или работаете по совместительству в разных организациях;

Соглашения, заключенного между Вами и образовательным учреждением (копия). Нужно убедиться, корректно ли указан предмет договора (услуги обучения), так как соглашение на оказание информационных услуг не является основанием для получения возврата средств. Договор должны быть подписан Вами;

Лицензии учебного учреждения на оказание услуг обучения (копия). По закону, лицензию не предоставляют, если в договоре указаны реквизиты лицензии. Но Вам нужно быть готовым к тому, что инспектор налоговой службы потребует лицензию для проверки. Поэтому о подготовке данного документа стоит позаботиться заранее;

Платежных документах , подтверждающих оплату образовательных услуг (копии). Это квитанции, платежные поручения, в отдельных случаях - банковские выписки и справки учебного учреждения об оплате и отсутствии задолженности. Плательщиком в квитанциях должны являться Вы;

Документах, подтверждающих родство в случае, если Вы оформляете возврат за ребенка, брата/сестру. В ИФНС необходимо передать копии свидетельств о рождении (Вашего и брата/сестры или свидетельство ребенка), заверенные подписью владельца. При себе необходимо иметь оригиналы для предъявления инспектору.

В отдельных случаях для налогового вычета за обучение потребуются и иные бумаги, такие как справка из ВУЗа, подтверждающая, что сын/дочь обучаются на дневной форме. Если подписантом договора и плательщиком по нему выступаете Вы, а оформлением вычета занимается супруг/супруга, то комплект вышеуказанных документов нужно дополнить копией свидетельства о браке. Полный список необходимых бумаг стоит уточнить в каждом отдельном случае.

Основной документ, необходимый при получении компенсации, декларация 3-НДФЛ. При её заполнении необходимо внести следующую основную информацию:

Не трудно и самостоятельно заполнить с помощью программы. При этом есть ряд преимуществ:

Использование программы заполнения декларации избавляет от неприятной волокиты, так заполняется актуальный бланк. К тому же программа автоматически проверяет все ли правильно заполнено (см. .

Затем следует этап - передаче документов. Все собранные бумаги нужно передать в ИФНС по месту жительства. Возможны три варианта подачи документов для возврата подоходного налога за обучение:

Лично - собственноручно подаете пакет в налоговую;

Почта - отправка бумаг почтой, оформляя письмо с уведомлением и описью вложений;

Представитель - если есть нотариальная доверенность, подать декларацию может Ваш представитель (иногда могут принять и рукописную доверенность).

Если территориально Вы вблизи от ИФНС, то целесообразно отнести все бумаги сотруднику налоговой лично. При первоначальной проверке представитель ФНС сверит оригиналы документов с копиями, обнаружит возможные ошибки. Поэтому Вы сможете сразу исправить все недочеты.

Если такой возможности нет, то отправляйте документы почтой. При их получении сотрудник ФНС проверит вложенную опись с фактическим наличием бумаг. Недостатком этого способа отправки является то, что при обнаруженных ошибках Вы узнаете только после проведенной проверки, то есть спустя 90 дней. Поэтому в заявлении оставляйте Ваш телефон, возможно, с Вами свяжутся и урегулируют этот вопрос.

После принятия Ваших документов представитель налоговой имеет 90 дней для их проверки , после чего Вам будет направлен письменный ответ о ее результатах.

Если ответ негативный - то Вам стоит обратиться в орган ФНС для выяснения причин и устранения возможных ошибок.

Если ответ положительный - в случае, если получено согласования компенсации, то Вам нужно подать в налоговую заявление на перечисление НДФЛ с указанием актуальных банковских реквизитов вашего счета. Возврат НФДЛ ожидайте в течение 30 дней после подачи заявления.

Часто заявление о выплате подает одновременно с основным пакетом, чтобы дважды не являться в налоговую..

Получение налогового вычета за учебу может быть осуществлено через работодателя. В таком случае Вам нужно все равно сначала обратиться в налоговую инспекцию с тем же пакетом документов (кроме справки 2-НДФЛ с места работы), а также указать в заявлении данные своего работодателя (наименование, ИНН/КПП, юридический и фактический адрес).

Ваше заявление будет рассмотрено в течение месяца и по окончании камеральной проверки выдадут уведомление - право на получение вычета. Его нужно будет передать по месту работы (расчетный отдел, бухгалтерия и т.п.). Со следующего месяца при начислении ежемесячной зарплаты НДФЛ удерживаться не будет, то есть "на руки" Вы будете получать на 13% больше обычной месячной выплаты до тех пор, пока сумма заработной платы нарастающим итогом не достигнет суммы вычета.