Predstavlja pomoč družine, na primer, katere finančni položaj poslabšalo, tj. dohodek se je zmanjšal (čeprav je ta postavka po podaljšanju programa postala neveljavna), porodniški dopust, izguba službe itd.

Program teče od leta 2015. In zelo presenetljivo je, da je tako malo ljudi vedelo zanjo. No, seveda tudi banke o tem niso govorile, zanje ni donosno izgubiti%.

In najbolj informativni vrhunec se je zgodil decembra 2016, januarja 2017. Kdaj velik znesek prepoznali so ljudi in stekli na banko. In tam naj bi se program končal pred 1. marcem, banke so dokumente sprejemale do 15. februarja. In čakanje smo morali čakati 3,5 ure pred odprtjem banke, saj je bil pretok ljudi ogromen. A po podaljšanju programa do 31. maja 2017 so se ljudje bolj ali manj umirili in čakalna vrsta se je zmanjšala.

Želim napisati pregled, kot je bil v našem primeru. Vsakdo mora zbrati enak seznam dokumentov, vendar je treba nekoga posredovati določen dokument v njegovem položaju.

Najprej so poklicali, da se obrnejo na vročo linijo Ayzhk. (N: 8 800 755-55-00)... Pristopili smo k programu in se odločili, da gremo v banko na posvet (v Ufi je sedež za prestrukturiranje na ulici Zaki Validi, zdaj pa sprejemajo vse podružnice).

Zbrali smo glavni seznam dokumentov, da bi posojilodajalec preveril in že natančno povedal, ali ga posredujemo ali ne, in če je odgovor pritrdilen, katere dokumente naj prinese.

Drugič sta prišla predati dokumente, a se je izkazalo, da ni dovolj še dva dokumenta, o katerih nama prej še niso povedali, ta dokumenta za poroka. Je upokojenka + sodeluje z nami. In iz pokojninskega sklada je bilo treba vzeti dokument za zadnje 3 mesece, velikost pokojnine ...

Sem na porodniškem dopustu in že neham prejemati nadomestila, mož dela sam. Hipoteka pri hranilnici.

Imamo hišo v gradnji, dogovor o predšolski vzgoji, hiša ni v najemu.

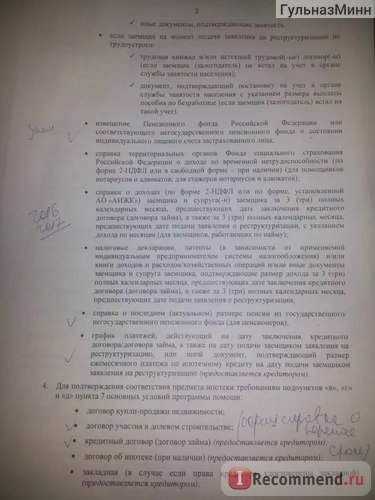

Tukaj so dokumenti, ki smo jih zbrali:

1. overjena kopija delovna knjižica; (za posojilojemalca, soposojilojemalca, garanta)

2. Potrdilo, da ste v porodniški dopust, obvezno navedite obdobje. Od kdaj do kdaj.

3. Potrdilo o prejemu ugodnosti za zadnje tri mesece. Prejemke sem že nehal prejemati, zato so bile v mojem potrdilu ničle.

4. Obvestilo FIU o statusu posameznika osebni račun... (Za posojilojemalca, soposojilojemalca, garanta za upokojitveno starost)

5. Izvleček iz Enotnega državnega registra. (za vse družinske člane, vključno z otroki) Eno potrdilo stane 1800 rubljev. + državna dajatev 40 rubljev. Naročeno v MFC.

6. 2-NDFL, zadnji 3 meseci.

7. Potni list, kopije vseh strani

8. Potrdilo o zakonski zvezi (kopija)

9. Rojstni list otroka (kopija).

10. Razpored plačil

11. Pogodba o sodelovanju v skupna gradnja... (Kopirati)

12. Kreditna pogodba. (Kopirati)

13. Sporazum o poroštvu. (Kopirati)

14. ID upokojenca(kopirati)

15. Potrdilo pokojninskega sklada o nastanku pokojnine v zadnjih 3 mesecih.

16. Častnik. iz ureditev razvijalca o preložitvi dobave stanovanja.

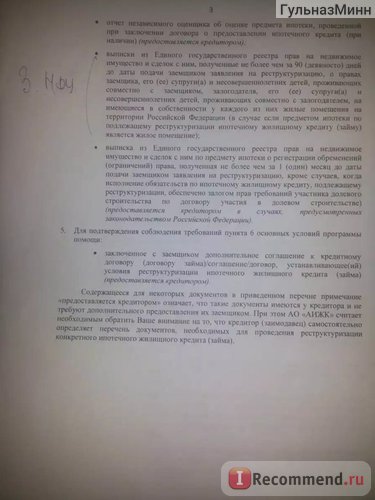

Po odplačilu hipoteke morajo biti življenjski stroški za eno osebo dvojni. Če ne dovolj, potem spadate pod program.

Seznam dokumentov, ki jih je zagotovila Sberbank:

In že v banki so skupaj s posojilodajalcem izpolnili vlogo in vprašalnik.

Dokumenti se obravnavajo v enem mesecu. In potem pokličejo in rečejo, da je odgovor da ali ne.

Če je odgovor pritrdilen, pojdite na banko, se tam podpišite in oddajte nov urnik plačila.

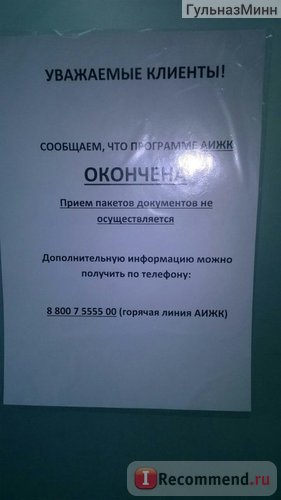

Pregled od 10.3.2017. Program so sicer podaljšali, vendar so pozabili dodati denar. Posledično je dodeljeni denar skoraj porabljen. Zato smo se odločili, da program ustavimo.

Banke so ustavile sprejem dokumentov od 7. marca. Upoštevali bodo tiste, ki jim je to uspelo prej, vendar pravijo, da bo veliko zavrnitev, ker želijo najprej mimo upravičencev, družin z invalidnimi otroki in udeležencev druge svetovne vojne. In če ostane denar, potem ostalo. Zelo žaljivo je za tiste, ki so prejeli izvlečke iz MFC in so jih želeli predati. Prošnje za vračilo kupnine ni mogoče napisati, ko je izpisek v roki. Rad bi napisal v nesramni obliki "norišnico" in kot vedno imamo "vse za ljudi", potem je bilo figo treba podaljšati, toliko ljudem je treba dati upanje in koliko denarja je IFC uspel zaslužiti ... čeprav ob vroča linija AHML pravi, da se lahko program nadaljuje ... začarani krog.

Banke so ustavile sprejem dokumentov od 7. marca. Upoštevali bodo tiste, ki jim je to uspelo prej, vendar pravijo, da bo veliko zavrnitev, ker želijo najprej mimo upravičencev, družin z invalidnimi otroki in udeležencev druge svetovne vojne. In če ostane denar, potem ostalo. Zelo žaljivo je za tiste, ki so prejeli izvlečke iz MFC in so jih želeli predati. Prošnje za vračilo kupnine ni mogoče napisati, ko je izpisek v roki. Rad bi napisal v nesramni obliki "norišnico" in kot vedno imamo "vse za ljudi", potem je bilo figo treba podaljšati, toliko ljudem je treba dati upanje in koliko denarja je IFC uspel zaslužiti ... čeprav ob vroča linija AHML pravi, da se lahko program nadaljuje ... začarani krog.

Država je uvedla program pomoči posojilojemalcem, ki so zaradi takšnih ali drugačnih razlogov izgubili sposobnost plačevanja hipotekarnih posojil. Danes državljani ne vedo, ali bo vlada ta program izvedla leta naslednje leto, obvešča c-ib.ru.

Življenjski standard državljanov države se je zmanjšal zaradi dejstva, da Nacionalna valuta nenehno pada, v gospodarstvu ni stabilnosti. To pa je povzročilo velike zamude pri hipotekarnih posojilih.

Program prestrukturiranja je v tem, da banke na zahtevo stranke znižujejo obrestne mere za problematična posojila določeni ravni... Razliko plača država.

Prestrukturiranje hipoteke AHML 2017 s pomočjo države: za pomoč pri prestrukturiranju hipotekarno posojilo se obrnite na uradno spletno stran AHML

Program prestrukturiranja hipotekarno posojanje začela država že leta 2015. Potem je vlada dodelila 4,5 milijarde rubljev. Zato je prvi val programa trajal do prvega četrtletja 2017.

Zdaj se je začel drugi val prestrukturiranja hipotekarna posojila... Skoraj dvakrat dodeljena za ta program manj sredstev... Ampak potencialne stranke to ne prestraši, državljani upajo, da jih država ne bo pustila brez njene podpore.

Da bi država dobila pomoč, da bi del svoje odplačala težavno posojilo oseba mora izpolnjevati določene pogoje.

Na uradni spletni strani AHML lahko najdete vse informacije o pravilih in pogojih sodelovanja v programu, bankah, ki sodelujejo v programu.

Prestrukturiranje hipoteke AHML 2017 s pomočjo države: hipotekarni posojilojemalci lahko računajo na olajšanje kreditnih pogojev

V okviru programa prestrukturiranja hipotekarnih posojil, ki se je začel konec avgusta trenutno leto, hipoteke v tuji valuti padajo.

Za take posojilojemalce se znesek posojila pretvori v ruske rublje.

Zmanjšanje predlaga tudi država obrestna mera za posojilo in zahtevek za takšno posojilo stopnja, ki je veljala za posojila v rubljih.

Banka lahko zagotovi odlog plačila glavnice posojila brez nastanka časovnih razmejitev dodatne provizije in odstotkov.

Prestrukturiranje hipoteke AHML 2017 s pomočjo države: kako dobiti pomoč države

Hipotekarna agencija posojila na domu zastopa državo in ima pravico odobriti državljana za pomoč pri prestrukturiranju hipotekarnega posojila. AHML deluje kot nekakšen posrednik med posojilojemalci in bankami posojilodajalkami.

Agencija upošteva vloge prebivalstva za njihovo skladnost z določenimi zahtevami.

Državljani, ki imajo problematično hipotekarno posojilo, sklenjeno pred več kot enim letom, so upravičeni do sodelovanja v programu.

Oseba, ki je zaprosila za pomoč, mora imeti rusko državljanstvo.

Vojni veterani, družinski člani, prejemniki subvencij, uslužbenci, vladni uradniki lokalna vlada imajo pravico sodelovati v državnem programu.

Za stanovanja, za katera je bila izdana hipoteka, obstajajo tudi določenih pogojev, obvešča C-ib.ru. Površina stanovanj ne sme presegati ustaljene občinske oblasti moč norme na družino. To je območje garsonjera ne sme biti več kot 44 kvadratnih metrov, dvosobno stanovanje ne sme biti večja od 65 kvadratnih metrov.

Stanovanja, za katera je državljan najel posojilo in zdaj želi prejeti pomoč pri njegovem odplačevanju od države, bi morala biti edina za prosilca

IN sodobna družba Po mnenju vladnih uradnikov bi morala biti hipotekarna posojila na voljo največ različne plasti prebivalstva. Za izpolnitev te naloge je bila leta 1997 ustanovljena posebna agencija za stanovanjsko hipotekarno posojanje (AHML). Ustvarjen je bil kot delniška družba, temelji na stoodstotnem državnem kapitalu.

Od leta 2009 se država spopada z zagotavljanjem znatne podpore posojilojemalci, ki nikakor ne morejo izpolniti svojih obveznosti do upnikov. Takšno vedenje vladnih uradnikov je bilo posledica sprememb v ruskem gospodarstvu.

Danes je glavno telo, ki deluje v tej smeri... Kot rešitev težav, s katerimi se srečujejo posojilojemalci, ponuja registracijo večje zamude pri plačilu glavnega dela mesečnega obroka.

To priložnost doseže. Treba je opozoriti, da so bili leta 2008 razviti osnovni standardi, ki se uporabljajo za to storitev. Danes obstaja določena pravila, v skladu s katerim je določeno, kdo in pod kakšnimi pogoji se lahko prijavi za ponovno registracijo pogojev svojega dolga.

Pogoji za prestrukturiranje hipoteke

Ta storitev pomeni določeno spremembo v urniku plačil. Vse prilagoditve so narejene tako, da lahko plačnik v celoti izpolni svoje obveznosti, tudi v razmerah poslabšanja finančnega stanja.

Seveda so te spremembe začasne. Dolžnik mora na kakršen koli način izboljšati svoj položaj v primeru, da se je plača zmanjšala, vendar se celotna solventnost družine ni zmanjšala nastavljena meja, potem ne boste mogli zaprositi za odlog.

To je navedeno v standardih, saj splošno družinski dohodek mora biti tako nizka, da navsezadnje potrebna plačila, na osebo sta ostali manj kot dve življenjske plače.

Na državna subvencija kritje 10% dolga, pa tudi za zagotavljanje preferencialne obresti lahko štejejo samo tiste stranke, ki izpolnjujejo določene zahteve:

Kako lahko dobite pomoč države?

Leta 2015 je Rusija podpisala predlog zakona o pomoči hipotekarni posojilojemalci ki so se znašli v težkem finančno stanje.

Po tem projektu bi lahko dolžniki svoj dolg ponovno evidentirali za več donosne pogoje- znižajte obrestno mero, pridobite milostno obdobje ali podaljšajte obdobje posojanja, hkrati pa zmanjšajte znesek dolga za 10% naenkrat!

Dolžnik mora sestaviti vlogo za odlog. Predloži se banki upnici ali agenciji, če je bila hipoteka unovčena.

Ta pomoč ni na voljo vsem, ampak samo posebne kategorije posojilojemalci. Sem spadajo tisti, ki so se močno poslabšali finančno stanje, zaradi česar ni mogoče plačati hipoteke pod enakimi pogoji.

Če želite zaprositi za storitev prestrukturiranja, se obrnite na podružnico AHML v mestu prebivališča in registracije hipotekarno posojilo... Ne samo, da morate agencijo vložiti vlogo, ampak tudi zagotoviti, da je vaša banka z njo sklenila ustrezen sporazum. Pomembno je tudi, da pogodba velja vsaj 1 leto in se plača brez zamud.

V vsaki regiji države so predstavniki podjetij. Njihove koordinate so navedene na uradni spletni strani dom.rf.

Kateri dokumenti so potrebni za dokončanje prestrukturiranja?

Če prihaja približno več posojilojemalcev, potem mora vsak od njih podpisati vlogo. Državljan sam nosi polno odgovornost za verodostojnost vseh podatkov, navedenih v dokumentih. V primeru, da se med obravnavo vloge ugotovijo nekatera neskladja navedenih podatkov z resničnostjo, bo storitev hipotekarnega dolga zavrnjena.

Ali prestrukturiranje velja leta 2017?

Naši bralci nas sprašujejo - ali je to obliko podpore mogoče uporabiti letos? Odgovorimo - žal ne, ta program je potekel 31. maja 2017, več vlog zanj ne bo sprejetih.

V primeru, da se vaše finančno stanje poslabša in ne morete še naprej odplačevati posojila pod enakimi pogoji, se lahko obrnete na banko, kjer vam postrežejo, in od njega zahtevate to storitev. Morda vam bodo ponudili, da uredite milostno obdobje za plačila ali podaljšate čas pogodbe, da zmanjšate mesečno plačilo.