Računovodje in vodje v letu 2019 v FSS vse pogosteje uporabljajo spletni kalkulator bolniške odsotnosti. Navsezadnje mnogi poznajo formulo, kako izračunati bolniško odsotnost. A še vedno moramo preveriti pravilnost in pravilnost izračunov. In naša brezplačna storitev vam bo pri tem pomagala.

Da bi razumeli, kako izračunati bolniški dopust na spletu, analizirajmo naslednjo situacijo: zaposleni Ivanov A.S. 16.1.2018 je zbolel za ARVI z zapletom, bolnik ni kršil režima. Listina nezmožnosti za delo je bila zaprta 29.01.2018. Splošne delovne izkušnje Ivanova so 5 let. Zaslužek za leti 2016 in 2017 - Plača je 20.000 rubljev na mesec, ni prejel nobenih bonusov, ni bil bolan. Poglejmo, kako izračunati bolniško odsotnost s takšnimi začetnimi podatki.

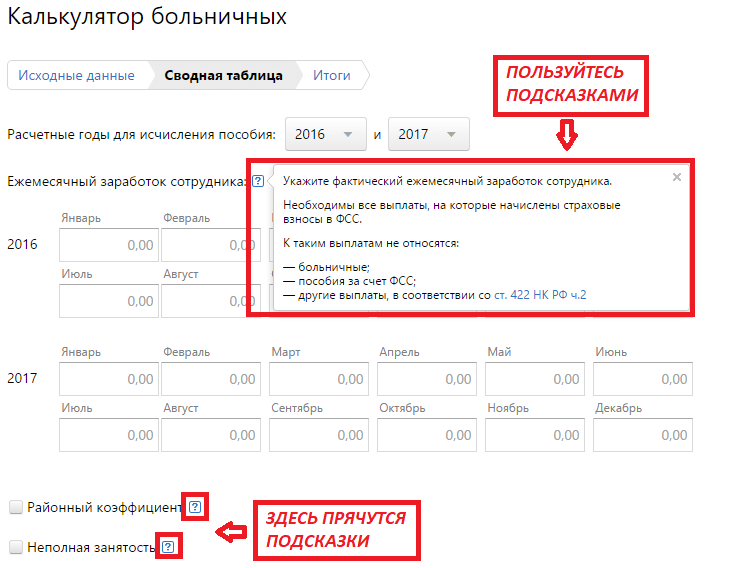

Kalkulator je sestavljen iz več razdelkov: začetni podatki, vrtilna tabela, vsote.

Izračun bolniške odsotnosti (spletni kalkulator) se začne z izpolnjevanjem polj o obdobju bolezni in razlogih za invalidnost. Te rubrike je treba izpolniti glede na podatke v listini o nezmožnosti za delo. Najprej navedemo začetek in konec obdobja, kalkulator pa bo samostojno izračunal trajanje bolezni.

Program privzeto predpostavlja, da je vzrok za invalidnost bolezen. Če pa zaposleni ni delal zaradi poškodbe, karantene ali drugih okoliščin, morate to pojasniti.

Bolniško odsotnost bo mogoče izračunati na spletu le, če vnesete podatke o kršitvi režima. Podatke o tem vsebuje tudi potrdilo o nezmožnosti za delo. Ti podatki so za delodajalca zelo pomembni, saj se bo znesek, ki ga je treba plačati, v tem primeru zmanjšal in bo izračunan na podlagi minimalne plače. To določajo zahteve, ki urejajo plačilo bolniške odsotnosti v letu 2019. Kalkulator upošteva takšne podrobnosti. V primeru ni bilo kršitve režima.

Nadaljujemo na naslednjo stopnjo s klikom na gumb "Naprej".

V tem razdelku morate izpolniti vrtilno tabelo za mesečne zaslužke za leti 2016 in 2017. Zaradi poenostavitve izračunov je v primeru plača 20.000 rubljev, ki jo je zaposleni prejel v vseh prejšnjih 24 mesecih.

Za lažjo navigacijo uporabite pozive. Na primer, v zvezi s plačami vas program natančno opomni, katere zneske je treba upoštevati.

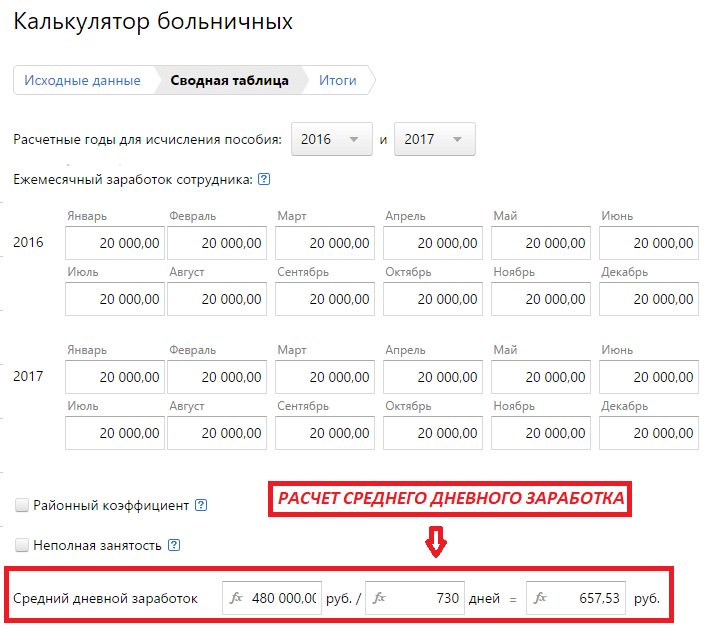

Primer ne upošteva okrajnega koeficienta, zaposlenemu pa je dodeljena polna stopnja. Če so ti kazalniki potrebni v vaših izračunih, jih navedite v ustreznih poljih.

Ko so vneseni vsi podatki, storitev samostojno izračuna povprečni dnevni zaslužek.

Na zadnji stopnji je treba navesti delovno dobo zaposlenega, saj je odvisno od tega, kakšen znesek mu je treba na koncu plačati.

Sistem bo samodejno prikazal:

Če opazite, da so bili nekateri podatki vneseni napačno, se vrnite na potrebno stopnjo in popravite vse, kar je potrebno. Program si bo zapomnil podatke, določene prej, vendar se bo končni izračun spremenil ob upoštevanju popravkov.

Ta kalkulator je pravilen za 40-urni 5-dnevni delovni teden.

Napaka! Za izračun ste vnesli napačno leto (2010-2017).

Napaka! Vnesli ste napačen dan izračuna, ki za ta mesec ne sme biti večji od - 0

Za vašo določeno obdobje Z 01.2.2019 na 28.2.2019 :

Ta mesec: skupno koledarskih dni v mesecu / obdobju: kl / pkl = 0/28 ; skupno število delovnih dni v mesecu / obdobju: rd / odr = / ; skupno bolniških dni: bol = 5 , izmed njih padla na delavce dni bolr =; skupno opravljenih delovnih dni(minus sick bolr): od = - = 0 .

Zaposleni mora biti kreditiran ok = plača (zp 10000 0 ) / delovni dnevi (rd) + bolnišnične dajatve (bolpos 1203.29 rubljev) = 1203.29 rubljev.

Plačo je treba letno indeksirati glede na inflacijo, sicer je možna globa od 30 do 50 tisoč rubljev. (člen 5.27 Zakonika o upravnih prekrških Ruske federacije)

Plača za izdajo zaposleni pri roki = ((ok 1203.29 rubljev) minus 156 rubljev, pretvorite v davek ( Dohodnina: vzemi plačo 1203.29 minus 0 rubljev (odbitek za invalidno osebo) in minus 0 (odbitek za otroke) in minus 0 (odbitek za invalidne otroke) ... dobimo - 1203.29 , pomnožite z 13% ). Skupaj za izdajo zaposlenemu: 1047.29 rubljev.

Dohodnina se ne zadrži od preživnine (dopis Ministrstva za finance Rusije z dne 04. 10. 2012 št. 03-03-06 / 1/523).

Nemogoče je prešteti dohodnino iz plač pred rokom. V tem primeru bo treba davek ponovno plačati, prej naveden davek pa je treba vrniti (dopis Zvezne davčne službe Rusije z dne 5. maja 2016 št. SA-4-9 / 8116).

Uradni bonusi so obdavčeni z dohodnino.

Darila nad 4000 rubljev na leto so tudi predmet dohodnine.

Dohodnina od plače tujega uslužbenca

Dohodnino je treba vedno izračunati od plače zaposlenih v Belorusiji, Armeniji, Kazahstanu in Kirgizistanu po stopnji 13% (ni pomembno, ali je rezident ali ne).

Obrestna mera, po kateri je treba odtegniti dohodnino od plače tujega delavca, ki dela v Rusiji, je odvisna od njegovega statusa.

Davek od dohodka se odtegne od tujcev nerezidentov Ruske federacije po stopnji 30 odstotkov (člen 3 člena 224 Davčnega zakonika Ruske federacije). Hkrati niso predvideni standardni davčni olajšavi (člen 4 člena 210 Davčnega zakonika Ruske federacije). Pri 30-odstotni stopnji tujec ni upravičen do standardnih davčnih olajšav. tiste. izračuna se na enak način kot za državljana Ruske federacije.

Od 183. koledarskega dne bivanja tujca v Rusiji (12 zaporednih mesecev) postane rezident, zato se dohodnina odtegne po stopnji 13 odstotkov (člen 1 člena 224 Davčnega zakonika Ruska federacija). Pri tem nista pomembna status stalnega ali začasnega prebivališča in rok za sklenitev pogodbe. Po stopnji 13 % je tujec upravičen do standardnih davčnih olajšav.

Kateri dokumenti za potrditev obdobja bivanja tujca v Rusiji niso navedeni v davčnem zakoniku. To je lahko kopija potnega lista z žigom o prihodu ali drug dokument.

Dnevi bolezni delavca so izključeni iz plačila splošnega zavarovanja, FFOMS, TFOMS, FSS , zato izračunamo novo plačo, pri kateri so bolniški dnevi izključeni (okbol) = plača (zp 10000 rubljev) * dni dela (od 0 ) / delovni dnevi (rd) = 0 rubljev.

Od leta 2014 (in za 2018-2019) se v Pokojninski sklad Ruske federacije izplačuje z enim plačilom za zavarovanje in akumulacijo - KBK - 3921 02 02010 06 1000 160 (čl. 22.2 št. 167-FZ).

Od leta 2015 se vsi prispevki plačajo v rubljih in kopejkih, v nasprotju z dohodnino in drugimi davki.

| Plačniki in kode plačnika | Pokojninski sklad | FFOMS | FSS | |||

| Za osebe, rojene leta 1966 in starejše | Za osebe, rojene leta 1967 in mlajše | |||||

| Zavarovalni del | Zavarovalni del | Akumulativni del | ||||

| Common Mode (HP) | 22% 0 rubljev | 16% 0 rubljev | 6% 0 rubljev | 5,1% 0 rubljev | 2,9% 0 rubljev | 300 rubljev |

| Plačniki, ki uporabljajo poenostavljen davčni sistem (NR) (razen preferencialnih vrst poenostavljenega obdavčevanja, glej spodaj) | ||||||

| Plačniki preneseni na UTII (HP) | ||||||

| Od leta 2013 IP na patentu (najem nepremičnin, trgovina in gostinstvo) (НР) | ||||||

| Splošni režim (plača za leto več kot 1150 tisoč rubljev za pokojninski sklad in 865 tisoč rubljev za FSS v letu 2019 // plača za leto nad 1021 tisoč rubljev za pokojninski sklad in 815 tisoč rubljev za FSS v letu 2018) | 100 rubljev | 100 rubljev | - | align = "center">5,1% 0 rubljev (od leta 2015 do tega 0) | - | 15,1% 0 rubljev |

| Plačniki, ki uporabljajo poenostavljeni davčni sistem (plača za leto nad 1150 tisoč rubljev za pokojninski sklad in 865 tisoč rubljev za FSS v letu 2019 // plača za leto več kot 1021 tisoč rubljev za pokojninski sklad in 815 tisoč rubljev za FSS leta 2018) (razen poenostavljenega davčnega sistema preferencialnih vrst) | ||||||

| Plačniki, preneseni na UTII (plača za leto več kot 1150 tisoč rubljev za pokojninski sklad in 865 tisoč rubljev za FSS v letu 2019 // plača za leto več kot 1021 tisoč rubljev za pokojninski sklad in 815 tisoč rubljev za FSS v letu 2018 ) | ||||||

| Od leta 2013 samostojni podjetnik na patentu (oddajanje nepremičnin v najem, trgovina in gostinstvo) (plača za leto več kot 1150 tisoč rubljev za pokojninski sklad Ruske federacije in 865 tisoč rubljev za FSS v letu 2019 // plača za leto več kot 1021 ton rubljev - za pokojninski sklad in 815 tisoč rubljev - za FSS v letu 2018) | ||||||

| Od leta 2013 IP na patentu (razen za najem nepremičnin, trgovino in gostinstvo) (PNED) | 200 rubljev | 14% 0 rubljev | 6% 0 rubljev | - | - | 200 rubljev |

| Organizacije, ki nudijo inženirske storitve | 22% 0 rubljev | 16% 0 rubljev | 6% 0 rubljev | 5,1% 0 rubljev | 2,9% 0 rubljev | 300 rubljev |

| Organizacije, ki delujejo na področju množičnih medijev (razen oglaševanja in erotike) / dejavnosti na področju rekreacije in zabave, kulture in športa / založništva (množični mediji) | 21,6% 0 rubljev | 15,6% 0 rubljev | 6% 0 rubljev | 3,5% 0 rubljev | 2,9% 0 rubljev | 28% 0 rubljev |

| Predračuni za invalide in javne organizacije invalidov (POI) | 21% 0 rubljev | 15% 0 rubljev | 6% 0 rubljev | 3,7% 0 rubljev | 2,4% 0 rubljev | |

| Plačniki, ki uporabljajo enotni kmetijski davek (ESHN) | ||||||

| Kmetijski proizvajalci (SH) | ||||||

| Organizacije, ki so z upravnimi organi SEZ sklenile pogodbe o gledališču ali o turistično-rekreacijski dejavnosti | 8% 0 rubljev | 2% 0 rubljev | 6% 0 rubljev | 4% 0 rubljev | 2% 0 rubljev | 14% 0 rubljev |

| Poslovna društva, ki so jih po 13. 8. 09 ustanovile proračunske znanstvene ustanove v skladu z 127-ФЗ (ХО) | ||||||

| Organizacije, ki se ukvarjajo z razvojem in implementacijo računalniških programov, baz podatkov (ODIT) | ||||||

| Plačniki, ki uporabljajo poenostavljen davčni sistem z glavno dejavnostjo iz 8. člena 1. čl. 58 212-FZ, (PNED) | 200 rubljev | 14% 0 rubljev | 6% 0 rubljev | - | - | 200 rubljev |

| Lekarniške organizacije in farmacevti samostojnega podjetništva plačujejo UTII | ||||||

| Nevladne organizacije, ki uporabljajo poenostavljen davčni sistem, ki delujejo na področju sociale. javne službe, znanstvene raziskave, zdravstvo, kultura in umetnost, dobrodelne organizacije | ||||||

| Organizacije, ki so prejele status udeleženke v projektu Skolkovo (ITS) | 14% 0 rubljev | 8% 0 rubljev | 6% 0 rubljev | - | - | 14% 0 rubljev |

| Plačilo članom posadke ladij od organizacij, registriranih v Rusiji. mednarodni register ladij, za opravljanje nalog člana ladijske posadke | - | - | - | - | - | - |

Od leta 2013 je uvedena dodatna tarifa za delavce v nevarnih in nevarnih panogah. Po seznamu št. 1 bo znašal 4% 0 rubljev, po seznamu št. 2 in "majhnih" seznamih - 2% 0 rubljev. Ta novi prispevek ima svoje KBK-je.

Če zaposleni združujejo nevarno delo z običajnim delom, je treba jasno opredeliti, koliko delovnega časa se porabi za posamezno vrsto dejavnosti. Če je bil v letu 2013 zaposlenemu pripisan bonus, je treba od njega odtegniti zavarovalne premije po stopnjah iz leta 2013 in ni pomembno, za katero leto je bonus.

Izračun bolniške odsotnosti 2018-2019

Na enak način se izračuna za UTII, s STS in DSS.

Vir izplačila nadomestila za začasno invalidnost

Dodatek za prvega trije dnevi začasne invalidnosti se plačajo na stroške zavarovanca, za preostanek obdobja pa od 4. dne začasne invalidnosti na stroške FSS Ruske federacije (člen 3, člen 2, člen 1 255 -ФЗ)

Naj spomnimo, da je delodajalec do leta 2011 plačeval prva dva dni začasne nezmožnosti za delo.

Dodatek se izplačuje na stroške Sklada za socialno zavarovanje od prvega dne v naslednjih primerih:

Vpliv zavarovalnih izkušenj na višino bolniške odsotnosti

Zavarovalne izkušnje- skupni čas plačila zavarovalnih premij in (ali) davkov.

Glede na dolžino zavarovalne dobe se nadomestilo izplača:

Obračun in plačilo bolniške odsotnosti s strani delodajalca (samostojni podjetnik posameznik, organizacija)

Dodatek za začasno invalidnost in v zvezi z materinstvom (odlok) se izplača delavcem, ki delajo po pogodbi o zaposlitvi, ter odpuščenim delavcem v primeru nezmožnosti za delo v 30 koledarskih dneh po prenehanju pogodbe o zaposlitvi (v tem primeru nadomestilo , ne glede na delovno dobo, se plača v višini 60 %) (člen 5, člen 2 255-FZ). Prej (do leta 2011) porodniške odpuščenim delavkam niso izplačevale.

Nadomestilo za začasno invalidnost se dodeli, če je bila vloga zanjo vložena najpozneje v šestih mesecih od dneva ponovne vzpostavitve delovne sposobnosti (člen 12, člen 1 255-FZ).

POMEMBNO!

Če delavec dela na enem delovnem mestu, se obračun prejemkov opravi na tem mestu ob upoštevanju prispevkov, obdavčenih za pretekli 2 leti za vsa mesta dela, pod pogojem, da višina obresti ne sme presegati največje 415 tisoč na leto (v letu 2011 - 463 000 rub.)

Če delavec v času zavarovalnega primera dela v več krajih in je tam delal v dveh preteklih koledarskih letih (2013-2014), se nadomestila za začasno nezmožnost, porodniške izplačujejo na vseh mestih dela. Mesečni dodatek za nego otroka se izplačuje na enem delovnem mestu po izbiri zaposlenega in se izračuna na podlagi povprečnega zaslužka zavarovanca, ki izplačuje dodatek (člen 13, člen 2 255-FZ)

Če delavec ob nastanku zavarovalnega dogodka dela pri več zavarovancih, v preteklih dveh koledarskih letih pa je delal pri drugih zavarovancih, mu vse ugodnosti pripiše in izplača zavarovanec na enem od zadnjih delovnih mest pri izbira zavarovane osebe (člen 13, točka 2.1 255-ФЗ).

Če delavec ob nastanku zavarovalnega primera dela pri več zavarovancih in je v preteklih dveh koledarskih letih delal tako pri teh kot pri drugih zavarovancih, se nadomestila za začasno invalidnost, porodniško nadomestilo lahko izplačajo kot na enem delovnem mestu, na podlagi povprečnega zaslužka za vse zavarovance, pa tudi za vse trenutne zavarovance, na podlagi povprečnega zaslužka na trenutnem mestu (člen 12, člen 2.2 255-ФЗ).

Povprečni zaslužek za izračun nadomestil

Nadomestila za začasno invalidnost, porodniško nadomestilo, mesečno nadomestilo za nego otroka se izračunajo glede na povprečni zaslužek zavarovane osebe, izračunan za dve koledarski leti pred letom začasne invalidnosti, porodniški dopust, starševski dopust, vključno s številom med delom pri drugih zavarovancih (čl. 14, člen 1 255-FZ).

Povprečni zaslužek, na podlagi katerega se izračunajo prejemki, vključuje vse vrste plačil in drugih dajatev v korist zavarovanca, za katere se zavarovalne premije zaračunajo FSS (člen 14, člen 2 255-FZ).

Povprečni dnevni zaslužek za izračun prejemkov se določi tako, da se znesek obračunanih zaslužkov deli s 730 (člen 14, člen 3 255-FZ).

Nadomestilo za začasno invalidnost, nosečnost in porod ter nego otroka ne sme biti nižje od minimalne plače za koledarski mesec (člen 14, člen 1.1 255-FZ).

Najvišji znesek nadomestila za začasno invalidnost

V primeru, da bolniško ali porodniško delavcu izplačuje več zavarovancev, se za vsako koledarsko leto upošteva povprečni zaslužek, na podlagi katerega se izračunajo te nadomestila v znesku, ki ne presega določene mejne vrednosti, pri izračunu teh ugodnosti s strani vsakega od teh zavarovancev (člen 14, str. 3.1 255-FZ).

Algoritem za izračun ugodnosti na podlagi povprečnega zaslužka:

Algoritem za izračun nadomestil na podlagi minimalne plače:

V primeru, da zavarovanec v izračunanem 2-letnem obdobju ni imel zaslužka, pa tudi če je povprečna plača, izračunana za ta obdobja, izračunana za cel koledarski mesec, nižja od minimalne plače, določene z zveznim zakonom o na dan zavarovalnega primera je povprečni zaslužek, na podlagi katerega se izračunajo nadomestila za začasno invalidnost, nosečnost in porod, mesečni dodatek za nego otroka, enak minimalni plači, določeni z zveznim zakonom na dan zavarovalni dogodek. Če zavarovanec v času zavarovalnega dogodka dela s krajšim delovnim časom od krajšega od delovnega časa (krajši delovni čas, krajši delovni čas), se povprečni zaslužek, na podlagi katerega se v teh primerih obračunavajo nadomestila, določi sorazmerno z delovnim časom. zavarovane osebe. Če ima zavarovana oseba zavarovalne izkušnje manj kot 6 mesecev ali če obstaja eden ali več razlogov za zmanjšanje nadomestila za začasno invalidnost, se nadomestilo zavarovancu izplača v znesku, ki ne presega minimalne plače, določene z zveznim zakonom za polni koledarski mesec ter v regijah in krajih, v katerih se na predpisan način uporabljajo regionalni koeficienti za plače - v višini, ki ne presega minimalne plače, ob upoštevanju teh koeficientov.

Dopust (za en dan): otp = plača (zp 10000 ) rubljev / 29,3 = 341.3

Dopust (za določeno obdobje): otp = plača (zp 10000 ) rubljev / 29,3 * 28 dni dopusta = 9556.31

V kalkulatorju: zelena- so navedeni vneseni podatki, modra- izračunano

Dohodnino od regresa je treba plačati takoj po izdaji. Od leta 2016 se dohodnina od regresa lahko nakaže do konca meseca.

28 dni / 12 mesecev = 2,33. 2.33 ta številka je konstantna in enaka za vse. 2,33 se pomnoži s številom opravljenih mesecev (zaokroženo navzgor (več kot 15 dni v večjem, manj kot 15 v manjšem)) (do vključno 10 mesecev dela)). tako za 11 kot 12 mesecev zapade nadomestilo za 28 dni dopusta.

Ob odpustu se plača odškodnina za vse dni neizkoriščenega dopusta. Pri nadomestilu neizkoriščenega dopusta je treba odtegniti dohodnino. Pokojninski prispevki. in med. odštejeta se tudi sklad in FSS.

Več o postopku za določitev najvišjega zneska bolniške odsotnosti si lahko preberete v članku »Maksimalno potrdilo o bolniški v 2017-2018«. Dejanski povprečni zaslužek bo toliko več in čim bližje najvišjemu kot:

Povprečna plača se izračuna pri izračunu nadomestila za bolniško po formuli: СЗ = GRP / 730, kjer je: СЗ - povprečna plača; GRP - vsa plačila v zvezi z izračunom začasnih nadomestil za delovno sposobnost.

Za določitev zneska nadomestila, ki ji pripada, je treba izvesti naslednje izračune:

Tako je Avdeeva E.N.

plačala naj bi 21.808 rubljev, od tega 3.271,2 rublja neposredno odšteje podjetje, kjer dela, preostanek pa iz proračuna FSS. Načelo izvzetih obdobij pri izračunu bolniške odsotnosti Izjemnega pomena je opredelitev izključenih obdobij pri obračunu bolniške odsotnosti.

Katera obdobja niso vključena v izračun bolniške odsotnosti? Pri določanju višine plačil zaposlenemu in njegove delovne dobe je treba iz izračunov načeloma izključiti:

Poleg tega, če delavec sam zboli, mu delodajalec zagotovi dneve dodanega dopusta in jih plača v znesku, določenem s formulo FLN. Rezultati Izračun nadomestila za bolniško odsotnost se izvede ob upoštevanju povprečnega zaslužka, delovne dobe, dejanskega trajanja dopusta ter ob upoštevanju uveljavljenih najvišjih in minimalnih omejitev glede višine plačila.

Nepravilno obračunavanje časa, porabljenega za oskrbo bolnega sorodnika. Nadomestila za nego bolnega družinskega člana se izplačujejo za določeno število dni, ki je omejeno: največ 90 dni - otroci do 7 let, ne več kot 45 dni (in 15 v vsakem primeru) - otroci do 15 let, največ 30 dni (in 7 dni za vsak posamezen primer) - ostali člani družine. Neupoštevanje delovne dobe pri izračunu nadomestil iz minimalne plače Minimalna dnevnica se izračuna tako, da se minimalna plača ob nastopu bolezni pomnoži s 24 (meseci) in deli s 730 (dnevi).

Pri izračunu nadomestil, ki ji pripadajo, se vzame dveletno obdobje, vključno z leti 2015 in 2018, v katerem je večkrat vzela bolniški dopust: v letu 2015 je bila skupna dolžina bolniških dni 17 koledarskih dni, v letu 2018 pa - 21 koledarskih dni. Ti dnevi se bodo pri izračunu nadomestila odšteli od dvoletja.

Pozor

Tako bo število dni, ki se bodo upoštevali v obračunskem obdobju: 365 + 366-17-21 = 693 dni. Morebitne napake Značilnosti napake Upoštevanje izključenih obdobij in uporaba napačnega števila dni za izračune Bolniško odsotnost je treba izračunati na podlagi dohodka, ki ga je zaposleni prejel za pretekli dve leti bolezni.

Če se delavec zdravi sam, ima lahko ločeno plačan bolniški dopust trajanje (CO), ki se določi glede na posebnosti posamezne bolezni. Toda takšnih listov je lahko več, če je potrebno, in jih je mogoče sestaviti zapored - do 10 mesecev (str.

13 red uveden z odredbo Ministrstvo za zdravje in socialni razvoj Ruske federacije z dne 29. junija 2011 št. 624n). V nekaterih primerih lahko zdravljenje traja dlje. Na primer, v primeru tuberkuloze - do 12 mesecev (str.

4 žlice. 59 zakona "O zdravstvenem varstvu" z dne 21. novembra 2011 št. 323-FZ). Indikator CO pri skrbi za otroka ali drugega sorodnika je odvisen od:

Kako natančno se plača bolniška odsotnost za nego otroka ali drugega svojca, si oglejte v članku »Plačevanje bolniške za nego bolnega sorodnika«.

Za izračun zneska bolniške odsotnosti delavcu je treba najprej določiti obračunsko dobo. Predstavlja časovno obdobje, v katerem bi moral biti povprečni dohodek zaposlenega. Zakonodaja kot obračunsko obdobje za izplačilo bolniške odsotnosti opredeljuje dve leti, ki sta bili pred letom, v katerem se je bolezen začela. Natančno število dni za izračun je 730 dni in se to število ne spremeni niti v primeru prestopnega leta.

Pomembno

Prav tako niso predvidene izjeme pri izračunu katerih koli dni. Če zaslužka v obračunskem obdobju ni ali če je premajhen, se za osnovo vzame minimalna plača.

Razlog za to je bivanje delavke v letih pred nastankom zavarovalnega primera na dopustu v zvezi z nosečnostjo, porodom ali varstvom otroka. Zamenjava se izvede v primeru, da bo ženska zaradi tega lahko prejela večji dodatek.

Obračun nosečnosti in poroda Za izračun nadomestila za zaposlene, ki nameravajo iti na dopust v zvezi z nosečnostjo in porodom, se morate voditi po naslednji formuli: (СЗn1 + СЗn2) / (731-izključenih koledarskih dni) х 140 Kjer: (СЗn1 + СЗn2) Vsota povprečne plače za pretekli dve leti. 140 Obdobje, za katero se izplačuje nadomestilo. Velikost povprečnega zaslužka, ki se upošteva za vsako leto, ne sme presegati najvišje vrednosti osnove, od katere temeljijo pri izračunu prispevkov za zavarovanje v Sklad socialnega zavarovanja: leta 2015 je bil enak 670 tisoč rubljev, leta 2018 - 718 tisoč rubljev.

V tem primeru lahko delavec zahteva plačilo listine o nezmožnosti za delo. V odsotnosti pozitivnega odgovora vodje bo imel pravico, da se za zaščito svojih kršenih pravic in zakonitih interesov obrne na sodišče, tožilstvo ali inšpektorat za delo.

Kako določiti število izključenih koledarskih dni pri izračunu bolniškega dopusta Formula za izračun nadomestil v skladu z biltenom je naslednja: Znesek dnevnice = dohodek zaposlenega, za katerega se plačujejo prispevki FSS Ruske federacije v vseh krajih dela za zadnji dve koledarski leti / 730 * 100 %, 80 %, 60 % (odvisno od zavarovalne dobe) Pri izračunu dodatka se ne upoštevajo dnevi, ko plača ni bila obračunana. Navsezadnje zavarovanec od nje prispevkov ni odbil. Izračun bolniške odsotnosti za nosečnost in porod Pri izračunu nadomestil za BiR ni izključenih časovnih intervalov.

Dohodek zaposlenega za pretekli dve leti se deli s fiksnim zneskom (gl.

Govorimo o obdobjih opravljanja državnih in javnih dolžnosti s strani uslužbenca (člen 170 delovnega zakonika Ruske federacije). Na primer naloge porotnika, člana volilne komisije itd.

Delovni zakonik Ruske federacije) Upoštevajte, da se postopek za izračun nadomestil za začasno invalidnost razlikuje od zgoraj navedenega. Ni izključenih obdobij, za katera velja obračunsko obdobje (h.

3 žlice. 14 zakona z dne 29. decembra 2006 št. 255-FZ). Nezavarovalne dobe na bolniški V stolpcu »Nezavarovalne dobe« na bolniški so navedeni povsem drugi podatki in ne dnevi, ki so izvzeti iz obračuna bolniške. Tu je treba opozoriti na obdobja služenja vojaškega roka zaposlenega, službe v organih za notranje zadeve, državni gasilski službi itd. (66. člen postopka, odobrenega z Odredbo Ministrstva za zdravje in socialni razvoj z dne 29. junija 2011 št. 624n). Seveda, če jih je bilo v življenju zaposlenega.

Predlagamo razčlenitev izključenih obdobij pri izračunu bolniške odsotnosti v letu 2017. Dejansko to praviloma tudi pri izkušenih računovodjah povzroča napake ali zmedo.

Naročite se na računovodski kanal v Yandex-Zen!

Osnova za izračun Pri izračunu potrdila o nezmožnosti za delo je obračunsko obdobje 2 koledarski leti pred letom:

Glejte tudi Kako izračunati in plačati bolniško odsotnost zaradi poškodbe pri delu.

Zato se obračunsko obdobje vedno vzame natanko 730 dni. Nepravilen izračun najvišje meje za materinstvo Povprečni mesečni zaslužek, od katerega se izračuna znesek porodniške, je treba izračunati tako, da se znesek evidentiranih nadomestil, ki jih je zaposlena prejela v obdobju poročanja, deli z razliko med 730 in številom koledarskih dni. v obdobjih, ki jih je treba izključiti. Prijava dveh zavarovalnih dogodkov namesto enega V primeru daljše bolezni ali okrevanja po nezgodi se lahko enemu zavarovanju izda več bolniških listov. Toda hkrati je treba samo ena navesti, da je primarna, prve tri dni pa jo plača delodajalec.

Zakonodajni akti in navodila, ki urejajo poravnave z odgovornimi osebami (zlasti zaposlenimi v podjetju), se nenehno spreminjajo. Računovodja mora ves čas držati prst na utripu. Skušali bomo olajšati naporno delo računovodstva: podali bomo navodila za iskanje povprečne dnevne plače za izračun bolniške v Excelu ter osnovna pravila za izračun nadomestila za začasno invalidnost.

Kje dobiti sredstva za izplačilo nadomestil:

Za plačilo nadomestila za začasno invalidnost so pomembne zavarovalne izkušnje:

Ti odstotki so pomembni v primerih, ko je zaposleni sam poškodovan ali bolan ali skrbi za otroka v bolnišnici.

Izračunate lahko neposredno na plačilni listi ali vodite ločeno evidenco plačil bolniške odsotnosti.

Mnogi računovodje vodijo plačne liste v Excelu. Februarja 2016 sta bili na primer 2 osebi na bolniški. Bobrovsky - od 8. do 12.02. Pronkin - od 15. do 17.02. V stolpec »Število bolniških dni« vpišemo število dni začasne nezmožnosti. Za Bobrovskega - 5. Za Pronkina - 3.

Predvideno obdobje za vsako je 2014–2015. Ker je računovodja shranil vse izpise s časovnimi razmejitvami v Excelu, se lahko pri iskanju skupnega zneska sklicujete na ustrezne celice. Obračunavanje se upošteva brez upoštevanja odbitkov in vsebine. V našem primeru je stolpec »Skupni nastali znesek« (stolpec O).

Povprečni zaslužek ob upoštevanju zavarovalnih izkušenj - VSOTA (jan 2014: dec 2015! O13) / 730 * OGLED (C13; (0; 5; 8); (0,6; 0,8; 1)).

Vrednost, dobljena kot posledica delovanja druge formule, se pomnoži s številom dni začasne delovne sposobnosti. Končna formula za izračun stroškov bolniške odsotnosti:

Za ločeno obračunavanje in obračun bolniške odsotnosti lahko uporabite naslednji obrazec:

Časovne razmejitve v obračunskem obdobju se vnašajo ročno. Skupni znesek se izračuna samodejno.

Formula za izračun povprečnega dnevnega zaslužka: = B28 / 730.

Ob upoštevanju izkušenj: = E7 * POISK ($ C $ 1; (0; 5; 8); (0,6; 0,8; 1)).

Izračun nadomestila za začasno invalidnost: = E8 * E9.

Če je povprečna plača zaposlenega pod minimalno plačo ali oseba v obračunskem obdobju sploh ni imela plače, se bodo izračuni izvedeli nekoliko drugače.

Podatki za izpolnitev bolniške odsotnosti, če je povprečna plača nižja od minimalne plače:

Povprečni zaslužek ob upoštevanju zavarovalnih izkušenj: = I9 * POGLED (I6; (0; 5; 8); (0,6; 0,8; 1)).

V tabelo se vpišejo delovne izkušnje in število dni začasne nezmožnosti za delo (minimalna plača ob spremembi). Vsi drugi kazalniki se izračunajo samodejno.

Delovni zakonik Ruske federacije zagotavlja pravico zaposlenega do prejemanja nadomestil za začasno invalidnost (člen 183 delovnega zakonika Ruske federacije). Kako izračunati bolniško odsotnost v letu 2019 in jo plačati, vam bomo povedali v našem posvetu.

Postopek obračuna bolniške odsotnosti v letu 2019 se v primerjavi z izračunom bolniške v letu 2018 ni spremenil.

Poglejmo, kako se obračunava bolniška odsotnost v letu 2019.

Znesek dodatka (P), ki je zaposlenemu pripisan za čas začasne nezmožnosti za delo, se določi po naslednji formuli:

P = SDZ * C % * D,kjer je SDZ povprečna dnevna plača;

D - število dni nezmožnosti za delo.

Povprečni dnevni zaslužek se izračuna za 2 koledarski leti pred letom nezmožnosti za delo na podlagi vseh plačil in prejemkov, ki so bili delavcu obračunani za to obdobje in so bili predmet zavarovalnih premij v Skladu socialnega zavarovanja (1., 2. čl. 14 Zveznega zakona z dne 29. decembra 2006 št. 255-FZ).

Upoštevati je treba, da znesek zaslužka, ki se upošteva pri izračunu zaslužka za koledarsko leto, ne sme biti večji od mejne vrednosti osnove za izračun zavarovalnih premij v FSS (del 3.2 člena 14 Zveznega zakona št. 255-FZ z dne 29. decembra 2006).

Te mejne vrednosti v letih 2017 in 2018 sta 755.000 RUB oziroma 815.000 RUB.

To pomeni, da je najvišja bolniška odsotnost v letu 2019 (če je plačana v višini 100% povprečnega zaslužka) 2.150,68 rubljev na dan na bolniškem dopustu ((755.000 + 815.000) / 730).

Potrdilo o nezmožnosti za delo, izdano v zvezi z oskrbo bolnega družinskega člana, karanteno zaposlenega ali njegovega otroka, ki obiskuje vrtec, naknadno oskrbo v sanatoriju na ozemlju Ruske federacije po zagotavljanju zdravstvene oskrbe v bolnišničnih razmerah, kot kot tudi v drugih primerih se plača na stroške FSS od 1. dni nezmožnosti za delo (