VTB 24 hipoteka zauzima vodeću poziciju u oblasti kreditiranja. Građani rado sarađuju sa ovom bankom. Vrijedno je shvatiti šta VTB 24 nudi svojim klijentima i koji su uslovi uslovili njegovu popularnost.

Krediti u 2017. su slični onima kod VTB 24 u 2015. godini. Što se tiče hipoteka, banka pruža građanima sledećih paketa usluge:

Vojna hipoteka kod VTB 24 zahtijeva potvrdu da osoba je u službi... Posljednji hipotekarni program zanimljiv je po tome što su za sklapanje ugovora potrebna samo 2 dokumenta: pasoš i vozačka dozvola/potvrda o osiguranju.

Tu je i program " Kuća za odmor", Omogućava vam da kupite dachu u regiji u blizini grada. Uslovi kreditiranja ovog programa: minimalna veličina- od 300.000 rubalja, maksimalno početna naknada - 70%.

Ključne prednosti programa banke su niske stope , velika veličina i dugoročno... Pored toga standardni paketi usluge, postoji i hipoteka sa državna podrška VTB-a... Štaviše, od 2008. godine banka je produžila opšti pojam kreditiranje do 50 godina - po prvi put na domaćem finansijskom tržištu.

|

Program |

Početna naknada |

||

|

Kredit za gotovo stambeno zbrinjavanje ("sekundarno stanovanje") |

Od 1,5 do 90 miliona rubalja |

||

|

Novogradnja |

Od 1,5 do 90 miliona rubalja |

||

|

Vojna hipoteka VTB 24 |

Do 1,9 miliona rubalja |

||

|

Kaucija |

Od 1,5 do 90 miliona rubalja |

||

|

Pobjeda nad formalnostima |

Do 30 miliona rubalja |

Važno: kao preduslov hipotekarni kredit VTB 24 stavlja dostupnost osiguranja imovine.

Hipoteka sa državnom podrškom 2016 - rok primajući ga. U 2017. mogućnost uzimanja je već nestala. Međutim, sve će zavisiti od odluke države.

Ovaj program je jedinstven po tome što država preraspoređuje gotovina od Penzioni fond u korist banaka koje nude preferencijalna hipoteka nezaštićene kategorije osoba, na primjer, mlada porodica može računati na takvu privilegiju.

Zanimljivo: hipoteka sa državna podrška nije dostupno svim organizacijama. Ovu privilegiju mogu koristiti samo banke koje su testirane na vrijeme i tržište. VTB24 je jedan od onih „srećnika“.

Karakteristike koje posjeduje državna podrška:

Zahtjevi zajmoprimca:

Prijava se razmatra u roku od 5 dana. Kao što vidite, zahtjevi za pojedince se ne razlikuju od drugih. bankarske organizacije... Postavlja se jednako važno pitanje: kako izračunati hipotekarni kredit uz državnu podršku?

VTB 24 hipotekarni kalkulator - specijalni alat, što uvelike smanjuje napor za izračunavanje potrebnih količina. Nema više potrebe da vlastitim rukama izračunavate veličinu i uslove, jer hipotekarni kalkulator VTB 24 daje sljedeće informacije:

Da bi izvršila proračun, osoba mora izvršiti sljedeće korake :

Važno: usluga vam, nažalost, ne dozvoljava izračunavanje nestandardni uslovi... Na primjer, hipoteka bez učešća zahtijeva posebne parametre koji nisu dostupni u kalkulatoru VTB 24. Međutim, to nije problem: lako možete koristiti druga sredstva za obračun.

Proces obračuna cijene nekretnine je sljedeći:

Obračun prihoda je praktično isti - mijenja se samo prvi parametar. Umjesto troška, morate navesti iznos prihoda.

Važno: usluga pruža samo uslovne brojeve. Ako osoba želi da sazna istinito i stvarna vrijednost i parametre kredita, morate direktno kontaktirati službenika banke. Takve obračune vrši konsultant kreditne institucije.

U osnovi, rad sa kalkulatorom svodi se na pomicanje klizača duž linija. Nakon pronalaska željenog rezultata, možete prijeći direktno na pitanje sastavljanja ugovora.

Proces se može opisati u obliku sljedećeg uputstva:

Da biste se prijavili za hipoteku na VTB 24, morate dostaviti sljedeće dokumente:

Dodatni dokumenti koje banka može tražiti:

Saradnja sa VTB 24 za fizička lica ima i prednosti i nedostatke. Velika prednost banke je dugoročnost kredita. Istovremeno, kalkulator organizacije nije "naoštren" za posebne slučajeve hipoteka. Ipak, servis pravi ispravan proračun. Dostupni programi banke su pogodni za širok krug ljudi. Iz tog razloga VTB 24 zauzima vodeću poziciju u bankarskom sektoru.

Hipoteka je zajam koji se daje pojedincima koji su državljani Ruske Federacije u svrhu kupovine nekretnina u novim zgradama ili na sekundarno tržište.

VTB 24 banka ima nekoliko hipotekarni programi, uključujući i posebne - kao npr vojna hipoteka ili uz državnu podršku. Zatim ćemo razmotriti pod kojim uslovima možete dobiti stambeni kredit, proceduru za dobijanje, kamatne stope, karakteristike hipoteke i druge aspekte.

Trenutno ih ima 6 aktuelni programi, u okviru kojeg pojedinci mogu poboljšati svoje životne uslove:

Hipotekarni proizvodi u VTB 24 banci se pružaju pod sledećim uslovima:

|

Ime proizvoda |

Suma | Termin | Prva rata |

Kamatna stopa |

| Uz državnu podršku | Od 600.000 do 8.000.000 rubalja | Do 30 godina starosti | Od 20% | 11,9 % |

| Spremno stanovanje | Od 600.000 do 60.000.000 rubalja | Do 30 godina starosti | Od 15% | od 13,1% |

| U novoj zgradi | Od 600.000 do 60.000.000 rubalja | Do 30 godina starosti | Od 15% | od 13,1% |

| Pobjeda nad formalnostima | Od 600.000 do 30.000.000 rubalja | Do 20 godina | Od 40% | od 14,1% |

| Hipotekarna nekretnina | Od 600.000 do 60.000.000 rubalja | Do 30 godina starosti | Od 20% | 12 % |

| Hipoteka za vojsku | Do 1.930.000 rubalja | Do 14 godina starosti | Od 20% | 12,5 do 13,6% |

Banka takođe postavlja uslov za osiguranje od odgovornosti zajmoprimca. Potrebna je samo jedna vrsta osiguranja - rizici potpunog gubitka ili oštećenja založene stvari. Životno i zdravstveno osiguranje pojedinca vrši se na njegov zahtjev.

Procedura za prijem stambeni kredit na VTB 24 sledeće:

Za određene vrste hipotekarni krediti možda treba dodatni dokumenti... Zajmoprimci i žiranti obezbjeđuju identičan paket dokumentacije, koji u opšti slučaj, izgleda ovako:

Bitan! Listu dokumenata VTB 24 banka može menjati bez prethodnog javnog obaveštenja klijenata. Primiti tacna lista Preporučljivo je da se dokumentacija uputi direktno upraviteljima hipoteka u filijali.

Za vojne hipoteke, učesnici NIS-a su dužni da dostave i potvrdu za dobijanje ciljanog stambenog kredita.

Stope navedene u gornjoj tabeli su minimalne. Pod određenim uslovima, kamata može biti povećana.

Dakle, ako pojedinac nije osoba koja plaća, onda će stopa biti povećana za 0,5%. Ukoliko klijent odbije uslugu kasko osiguranje, tada će stopa biti povećana za 1%.

Osnovna kamatna stopa na vojne hipoteke je 12,5%. Ukoliko zajmoprimac napusti akumulativni sistem hipoteke tokom važenja ugovora o kreditu, stopa će biti 13,6%.

Stambeni kredit od VTB 24 banke može se dobiti bez potvrde o visini prihoda. Za to postoji poseban hipotekarni program - "Pobjeda nad formalnostima". U okviru ovog programa moguća je kupovina nekretnina kako na primarnom tako i na sekundarnom tržištu stanova.

Kao dio registracije ovog proizvoda potrebna su samo dva dokumenta (ne računajući prijavu):

By ovaj prijedlog moguće je dobiti samo do 30.000.000 rubalja (a ne do 60.000.000 rubalja, kao, na primjer, za proizvod "Gotovo kućište").

osim toga, maksimalni rok stambeni kredit također smanjen - samo 20 godina. Da biste ga dobili, morate izvršiti prilično veliku početnu uplatu - najmanje 40% cijene nekretnine koja se kupuje.

Minimalna kamatna stopa je 14,1% koja se može povećati u slučaju odbijanja kasko osiguranja i ukoliko klijent ne prima platu za plastiku VTB kartica 24 - do 15,6%.

Ugovor o hipotekarnom kreditu zaključuje se između VTB 24 banke i klijenta. Dokument sadrži sve neophodne uslove primio stambeni kredit zajmoprimca.

Standardni obrazac ugovora sadrži sljedeće pododjeljke:

Ugovor o kreditu može zaključiti i sam zajmoprimac i direktno stručnjak za hipoteku prema klijentu. U svakom slučaju, lice koje prima stambeni kredit dužno je potpisati dokument.

Tipična forma ugovor o hipoteci može se preuzeti sa VTB 24 banke. Prije potpisivanja dokumenta morate ga pažljivo pročitati i, ako se slažete sa svim uslovima banke, zaključiti posao.

Za skoro sve hipotekarne proizvode VTB 24 banka ima jedinstveni zahtevi zajmoprimcima i žirantima:

Za pojedinačne proizvode, posebne zahtjeve zajmoprimcima. Dakle, na vojnu hipoteku maksimalna starost trenutno puna otplata obaveze prema VTB banci 24 - 45 god.

Glavni pravila o hipoteci utvrđene su u Saveznom zakonu „O hipoteci (zalogu nepokretnosti)”.

Prema ovom saveznom zakonu, hipoteka je prava koja banka ima po obavezi garantovanoj hipotekom.

Hipoteka je upisana sigurnost, što ukazuje da banka ima sljedeća prava:

Lica koja su odgovorna za relevantnu sigurnost:

Odgovorni za sastavljanje hipoteke su:

Hipoteka se izdaje:

Uslovi hipotekarne obveznice mogu se promijeniti ako postoji sporazum između strana u procesu:

Banka ima pravo da ostvaruje svoja prava iz hipoteke samo uz predočenje istih obveznika(dužniku ili zalogodavcu), na zahtjev potonjeg.

Hipotekarna obveznica se mora prenijeti na hipotekara iz banke kada je obaveza u potpunosti otplaćena. Prilikom djelimičnog ispunjenja obaveze banka je dužna da to djelimično ispunjenje potvrdi odgovarajućom finansijskom dokumentacijom.

Prilikom primanja stambenog kredita od VTB 24, zajmoprimac može naići na neke zamke.

Evo samo neke od njih:

Ako barem jedan od uslova nije ispunjen, stambeni kredit neće biti odobren.

Ako ugovor o zajmu zaključen od strane pojedinca koji je u registrovanom braku, drugi supružnik ima ulogu jemca. U ovom slučaju nije bitno da li su u obračunu korišćeni prihodi supružnika maksimalni iznos stambeni kredit ili ne.

VTB 24 banka daje hipoteke za kupovinu nekretnina u novogradnji samo sa posebne liste preakreditovanih novogradnji.

Ako zajmoprimac samo osigurava obavezni rizik- gubitak ili oštećenje kolaterala, tada će se kamatna stopa na hipoteku povećati za 1%.

V ovaj dokument toliko razne nijanse i suptilnosti - uz nepažljivo čitanje, možete se dovoljno uobličiti nepovoljnim uslovima.

Za vrijeme trajanja hipoteke imovina je založena od strane banke, što znači da se ne može prodati bez prethodne saglasnosti hipotekarnog povjerioca.

VTB 24, kao i svaka druga banka, može odbiti izdavanje klijenta hipotekarni kredit bez objašnjenja razloga za odluku. Glavni razlog odbijanja, u većini slučajeva, je niska solventnost pojedinca.

VTB 24 banka nudi dva načina izdavanja pozajmljenih sredstava - u gotovini i bezgotovinsko plaćanje... Bez obzira na način, sredstva će banka obezbijediti nakon što klijent dostavi kompletan paket dokumentacije, a posebno kupoprodajni ugovor. Za gotovinsko plaćanje moguć najam sef- prodavac će dobiti pristup novcu tek nakon potpisivanja odgovarajućeg kupoprodajnog ugovora, koji će osigurati sigurnost transakcije.

At nezavisna evaluacija moguće potcjenjivanje realna cijena nekretnina. Maksimalna veličina stambeni kredit zavisi od izvršene procene.

A ako prodavac želi da dobije iznos za stanovanje veći od onog naznačenog u proceni, zajmoprimac rizikuje da dodatna potrošnja od vlastitu štednju, čime se nadoknađuje manjak od banke.

Danas na VTB 24 svaki pojedinac može izabrati ponudu po svom ukusu. Dostupna je čak i registracija za dva dokumenta, ali u isto vrijeme morate biti spremni na izuzetno nepovoljne uslove. Također biste trebali uzeti u obzir "zamke" koje se mogu pojaviti u procesu registracije i primanja sredstava.

Među kreditima VTB predlozi 24 nekoliko hipotekarni krediti... Osnovni programi:

Također možete podnijeti zahtjev za kredite za kupovinu stambenog prostora "Hipoteka+" i "Hipoteka + stambeni list". Ovi programi pružaju mogućnost korištenja državne pomoći nakon uplate inicijalne uplate, pod drugim uslovima krediti odgovaraju hipotekama "Sekundarni stan" i "Stan u novogradnji". Opcije za kredite sa individualni uslovi"Hipoteka za zaposlene u olimpijskim objektima" i "Hipoteka za vojsku".

Da biste riješili pitanje kreditiranja, morate popuniti upitnik i dostaviti paket dokumenata:

Bez potvrde o prihodima i radne knjižice, možete podnijeti zahtjev za hipoteku samo u okviru programa "Pobjeda nad formalnostima".

VTB 24 Banka ne uzima provizije na razmatranje zahtjev za kredit i izdavanje kredita. At prijevremena otplata hipotekarni kredit kazne i provizije se ne naplaćuju.

Kamatna stopa pri kupovini kuće na sekundarnom tržištu je od 13,1% uz početnu uplatu od 15%. Krediti se daju od 1,5 do 90 miliona rubalja.

Hipotekarni kredit u okviru ovog programa daje se 13,1%, početna uplata od 15% cijene stanovanja. Veličina kredita - od 1,5 do 90 miliona rubalja.

Hipoteke koje su osigurane postojećim nekretninama izdaju se uz 12% godišnje, dok je potrebno učešće od 20%. Veličina kredita - do 90 miliona rubalja.

Vojno osoblje može dobiti hipotekarni kredit od 12,1-13,1% godišnje uz učešće od 15%. Veličina kredita - do 2,01 miliona rubalja.

Program mogu koristiti učesnici u sistemu akumulacije i hipoteke, na čiji se lični račun prenose ciljani doprinosi. Nakon tri godine učešća, akumulirana sredstva se mogu koristiti kao učešće na hipoteku. Dalja otplata kredita se vrši iz doprinosa koje prenosi država. Rok trajanja hipoteke je 14 godina, zajmoprimac ne smije imati više od 45 godina do roka dospijeća.

Ovaj kredit se može dobiti uz pomoć dva dokumenta - pasoša i vozačka dozvola ili sertifikat o penzijsko osiguranje... Dodatno možete predočiti vojnu knjižicu, vjenčani list i pasoš supružnika. Hipoteka u okviru programa "Pobjeda nad formalnostima" izdaje se na 20 godina po 14,1% uz učešće od najmanje 50% cijene stanovanja. Prilikom kontaktiranja banke morate imati potvrdu o iznosu akontacije. Kredit je ograničen na 30 miliona rubalja.

U trenutku podnošenja zahtjeva za hipotekarni kredit potencijalni zajmoprimac mora imati najmanje 21 godinu. Banka razmatra zahtjeve za muškarce mlađe od 60 godina i žene mlađe od 55 godina, dok do kraja roka za otplatu kredita rok za otplatu kredita ne bi trebao prelaziti 65, odnosno 55 godina.

Banka izdaje kredite građanima Ruska Federacija, Republika Bjelorusija i druge države bez kaznenog dosijea (sa poništenom ili poništenom kaznenom evidencijom). Klijenti banke bez ruskog državljanstva moraju biti poreski rezidenti RF, borave u Rusiji više od 183 dana u toku godine i plaćaju porez u RF. Banka razmatra prijave građana čiji se izvor prihoda u najvećoj mogućoj mjeri utvrđuje.

Zahtjevi za radno iskustvo: najmanje godinu dana, podložno radu posljednje mjesto od 4 mjeseca. Iskustvo je potvrđeno radna knjižica ili ugovor o radu. Ako zajmoprimac posjeduje vlastiti posao, mora raditi po opštem ili pojednostavljenom (15% ili 6%) sistemu oporezivanja ili jedinstvenom porezu na pripisani prihod. Trajanje poslovanja je od dvije godine.

Ne više od 4 suzajmoprimca (roditelji, supružnici, odrasla djeca, braća, sestre, vanbračni supružnici u prisustvu obične djece). Istovremeno, braća i sestre nastupaju kao sudužnici ako je prva rata hipoteke prihod od prodaje zajedničkog stana.

Preduslov za dobijanje hipoteke je osiguranje od rizika gubitka i oštećenja kuće. Banka takođe preporučuje osiguranje života i zdravlja, kao i rizika prestanka ili ograničenja prava svojine na nepokretnostima. Ako se osiguranje otkaže, kamata se povećava za 3% godišnje.

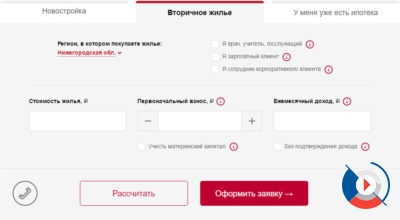

V novije vrijeme kupovina stanova pod hipoteku na sekundarnom tržištu je široko rasprostranjena. Ovo je razumljivo. Stan koji kupujete je već pogodan za stanovanje, ne morate ulagati dodatni novac u popravke, za razliku od novogradnje. Ako planirate kupiti upravo takvu nekretninu, onda je hipoteka VTB 24 za sekundarno stanovanje odlično rješenje. Ovaj proizvod nudi izbor između nekoliko programa kreditiranja u 2017. godini, svaki će za sebe izabrati upravo ono što mu najviše odgovara.

Klijentima se nudi nekoliko programa hipotekarnih kredita na izbor. Prilikom odabira potrebno je uzeti u obzir neke faktore, kao što su starost zajmoprimca, kumulativni mjesecna zarada, procijenjeni rok trajanja hipoteke.

Radi se o prodaji stana koji je u zalogu originalni zajam... Prodato na aukciji zbog činjenice da prvi zajmoprimac nije mogao otplatiti hipoteku. Uslovi za takav program su obično više nego atraktivni.

Povoljan zajam za naše čitaoce!

Popunite online prijavu sa našim partnerima odmah i uzmi koncesioni zajam!

Program kreditiranja za kupovinu sekundarne nekretnine ima niz uslova:

Namenjeno vojnim licima koja su postala članovi NIS-a.

Program nudi sledeće uslove:

Da biste postali član programa vojne hipoteke, dovoljno je da podnesete izveštaj komandi sa zahtevom za članstvo u NIS-u. Nadalje, nakon 3 godine, možete podnijeti zahtjev za hipoteku za kupovinu kuće.

Omogućava izdavanje hipoteka VTB 24 za sekundarno stanovanje u 2017. godini prema dva dokumenta. Ovo se odnosi na one zajmoprimce koji ne žele ili iz nekog razloga ne mogu da naplate potreban paket dokumenata. Kao dokumente, morate dostaviti ruski pasoš i SNILS.

Ali uslovi kreditiranja ovdje će biti potpuno drugačiji:

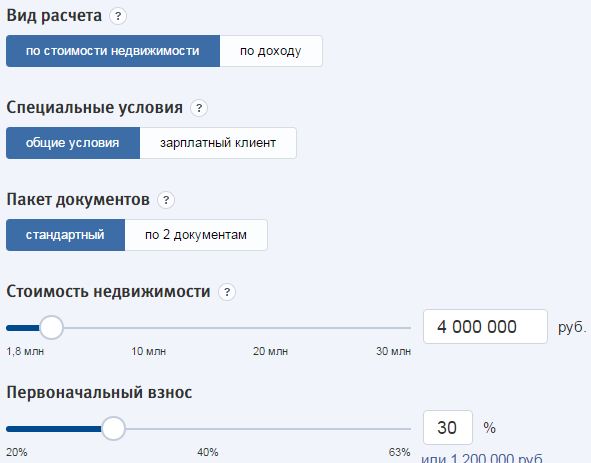

Da biste izračunali približni iznos hipotekarnog kredita i mjesečne uplate, možete koristiti hipotekarni kalkulator VTB 24 za sekundarno stanovanje na web stranici kompanije. Ali, morate uzeti u obzir da se tačnije informacije mogu dobiti od službenika banke.

Interfejs je prilično jednostavan, samo odaberite potreban iznos hipoteke i učešće. Tada će program automatski izračunati mjesečnu uplatu i preplatu kredita. Za platne klijente VTB pruža više lojalni uslovi- smanjena kamatna stopa.

U poređenju sa drugim bankama, VTB 24 nudi optimalni uslovi za hipoteku za sekundarno stanovanje.

Ali za sve ponuđene programe, uspostavljeni su općeprihvaćeni zahtjevi:

Nakon što je zajmoprimac primio pozitivna odluka na hipotekarni kredit, treba da podigne na vrijeme navedeno u ugovoru pogodan stan i dostaviće banci dokumente za verifikaciju. Nakon svih potrebnih manipulacija i uplate inicijalne uplate, zajmoprimac dobiva stan u vlasništvo. Teret u stambenom prostoru, kao kolateral, otklanja se, nakon provizije zadnja uplata na hipoteku kod VTB 24 za sekundarno stanovanje.

Većina Rusa čak i ne zna šta je hipoteka VTB kalkulator 24, i kako brzo izračunati iznos hipoteke. U ovom članku pokušat ćemo otvoriti veo tajne i detaljno odgovoriti na postavljeno pitanje.

Nedavno, u vezi sa brz razvoj Interneta u Rusiji i njegovim aktivnim prodorom u mase, svakodnevni život osoba postaje sve ugodnija. I ne posljednju ulogu u tome imale su usluge za obračun cijene CASCO, OSAGO ili izračunavanje cijene određene vrste kredita.

Takve usluge se obično nazivaju "kalkulatori".

Kalkulator hipoteke VTB 24 nije izuzetak. VTB 24, kao i svi ostali velike banke zemlje su bile prisiljene da uvedu takve online usluga na svojoj zvaničnoj web stranici, da tako kažem, da ide u korak s vremenom.

Bitan! Hipotekarni kalkulator VTB 24 je danak vremenu, vremenu moderan internet tehnologije. Udaljena je i brz način izračunaj približno mjesečna uplata na vaš kredit.

Pa, zaista, formula za izračun hipotekarnog kredita je prilično komplicirana, a još više za laike. Ovdje morate uzeti u obzir mnoge parametre, uključujući i mjesečnu uplatu koja se smanjuje sa svakom uplatom.

Ali, također treba imati na umu da je rezultirajući iznos vašeg izračuna uslovna, približna brojka. To ne znači da ćete plaćati potpuno isti iznos na mjesečnom nivou.

U stvarnom životu, potrebno je da idete direktno u ekspozituru banke i, pružajući Puni opis svoju situaciju, zasebno izračunajte svoju hipoteku zajedno sa zaposlenikom banke.

Kao rezultat toga, na iznos vaše mjesečne uplate mogu uticati faktori kao što su:

Hipoteku VTB 24 možete izračunati sami. Uzimajući u obzir činjenicu da VTB 24 online kalkulator daje samo približne iznose, znajući prosječne rezultate izračuna, možete sigurno dodati određenu sliku za sebe.

Napomenu! Nema ništa komplikovano u izračunavanju hipoteke na web stranici VTB. Čak i ako niste u potpunosti upoznati sa računarom, ipak možete napraviti proračun, jer je sve intuitivno. Sigurni smo u ovo!

Unesite sve gore navedene podatke u VTB 24 online hipotekarni kalkulator i dobijte vrlo približan rezultat, bez rasporeda plaćanja i bez smanjenja iznosa anuiteta.

Ili zamislite sljedeće "poravnanje": uz stopu od 14% godišnje, uzimate kredit za nekretnine, koji koštaju 4.000.000 rubalja na period od 25 godina, i uplatite početnu uplatu od 30% vrednosti nekretnine = dobijate kredit od 2.800.000 rubalja sa mjesečna uplata 33 700 rubalja, dok je vaš potrebni prihod mora biti najmanje 56.000 rubalja .

Poznavanje protozoa matematičke formule, ovaj primjer možete "prenijeti" na svoju situaciju i izračunati hipoteku VTB 24.

Treba napomenuti - godišnja stopa na kredit od svih banaka, uključujući i VTB 24, se stalno menja, svakog meseca. Stoga vam toplo preporučujemo da ne koristite online kalkulator za obračun hipoteke nemojte maštati formule na prstima, već idite direktno u ekspozituru banke i izračunajte hipoteku VTB 24 direktno od zaposlenog u kompaniji. Ovo će biti pouzdan, maksimalno potpun odgovor na vaše pitanje.

Ali odmah treba uzeti u obzir da je hipoteka bez učešća neobičan proizvod, vrlo rijedak, banke ga daju svojim zajmoprimcima samo u isključivim slučajevima ili tek kada dođe „masno“ vrijeme u privredi, što zadnji put u Rusiji je to bilo jako davno i već je prošlo.

Stoga, u poslednjih godina na VTB 24 takva kreditni proizvod više nije i njegovo izračunavanje u skladu s tim u njihovom online kalkulatoru više nije dostupno.

Hipoteka bez učešća VTB 24 Je alternativa ponuda banke, koju je razvila banka za razliku od hipoteke sa učešćem. Takav prijedlog je in u većoj meri reklamne i privremene u cilju privlačenja dodatnog obima zajmoprimaca za oštru ekspanziju kreditni portfolio... I zato.

Hipoteka bez učešća VTB 24 stvara dodatni rizici za banku, rizici neplaćanja. U suprotnom (u slučaju uplate), banka dobija dodatno povjerenje da zajmoprimac ima ozbiljne namjere prilikom dogovaranja hipoteke. Zbog toga kreditna institucija potrebna je uplata.

Bitan! Hipoteka bez učešća od VTB 24 je praktično "jednorog" - rijedak i lijep kreditni proizvod. Možete sanjati o tome, ali teško je to postići.

Najčešće je to do 30% iznosa kredita, ali u odvojeni slučajevi njegov udio može biti do 50% i do 20%. Sve zavisi od konkretnog kreditnog proizvoda konkretnu banku, te od vremena konkretne promocije.

Kao što ste shvatili iz gornjeg opisa, hipoteka bez učešća od strane VTB 24 je nedostižan luksuz za zajmoprimca. Ovdje trebate, kako kažu, iskoristiti trenutak. Banka može da razvije tako nešto u svakom trenutku. kreditnu ponudu i staviti na tržište.

Ali teža vremena dolaze ruska ekonomija, što se manje pojavljuju takve „slatke“ ponude. A počev od 2015. hipoteke bez učešća potpuno su nestale iz asortimana VTB 24, kao i iz asortimana drugih banaka.

Ali šta da radite kada nema učešća, a strast kao želja da uzmete hipoteku, a vi ste 100% pokriveni svim ostalim VTB zahtevi 24. Zar zaista nema drugih opcija?

Moguće je podići hipoteku bez učešća preko VTB 24, ali je teško. I više se neće direktno zvati hipotekom bez učešća.

Bitan! Uprkos činjenici da je hipoteka bez učešća od VTB 24 retkost, vrlo je moguće dobiti je. U tome će vam pomoći i sama banka - zaobilazeći stereotipe bankarsko tržište i obezbijediti zajam za učešće.

Cijela poenta gornje liste svodi se ne samo na uzimanje hipoteke od banke, već i na "pozajmljivanje" inicijalne uplate za nju i od banke. To možete pokušati učiniti kako u banci u kojoj ćete uzeti hipoteku, tako iu drugoj kreditnoj instituciji.

Čudno, ali čak je i sama banka zainteresirana za takve "dvolične" sheme - uostalom, ovo je dodatno proširenje kreditnog portfelja na jednog, prilično kvalitetnog zajmoprimca.

Dakle, hipoteka bez učešća od strane VTB 24 je, u principu, stvarna, ako pristupite pitanju sa stražnjih vrata.

Online kalkulator za izračun hipoteke na VTB 24 radi prema određenim intuitivnim principima. Da bi izračun bio ispravan potrebno je unijeti sljedeće podatke:

Napomenu! Online kalkulator za izračun hipoteka na VTB 24 uzima u obzir sve trenutne hipotekarni proizvodi jar.

Treba napomenuti da nije nimalo teško izračunati hipoteku u VTB 24 pomoću online kalkulatora, ali morate imati na umu da svaki uneseni parametar utiče i na iznos kredita koji vam je dostupan i na stopu kredita. Banke vole kada zajmoprimac uplati veće učešće, obezbedi najkompletniji paket dokumenata za svoju osobu i uzme kredit na maksimalni rok.