إذا كنت تقرأ هذا المقال ، فهذا يعني أنك قد فاتتك بالفعل الدفعة التالية أو تشك في أنك لن تتمكن في المستقبل القريب جدًا من الوفاء بالتزاماتك بموجب الاتفاقية مع البنك. فيما يلي سننظر في المواقف التي لا يجب عليك فعلها بالتأكيد ، وتلك التي ستساعدك أنت والمؤسسة المالية على حل المشكلة التي نشأت. فماذا لو لم يكن هناك مال لسداد القرض؟

أغبى إجابة على سؤال "ماذا سيحدث إذا لم تدفع القرض" هي لا شيء. يتمتع المصرفيون بذاكرة جيدة ، وإذا نسوا شيئًا ما ، فستساعد الأنظمة التي تتبع خدمة القروض. فات العميل الدفعة التالية لعدة أيام - تأتي رسالة نصية قصيرة على الهاتف ، ويتم إرسال رسالة إلى البريد مع طلب لسداد الديون على الفور - في الوقت الحالي وكقاعدة عامة دون دفع غرامات. زاد التأخير إلى أسبوع أو أكثر - سيتصل بك أحد المتخصصين في البنك ويطلب منك الدفع. ولكن إذا تأخرت في الدفعة الثانية ، فسيبدأ البنك في التعامل معك بجدية.

إذا كنت قد أخرت قرضك (قمت بتأخير ، ولم تسدد الدفعة التالية) ، فلا يجب عليك إخفاء البنك وتجاهله. في هذه الحالة ، يضيفك البنك تلقائيًا إلى قائمة المدينين المتشددين ويبدأ في تطبيق إجراءات أكثر صرامة. إن الأمل في نوع من التنازل أو حتى أن "ستتخلف عن الركب" في معظم الحالات لا معنى له. يمكن أن تتوقف الرسائل والمكالمات - ولكن فقط حتى لا "يبدأ" هواة الجمع بعد فترة. ومع ذلك ، فإن القصص حول "الكابوس" ، والمكاوي الساخنة والرجال الأقوياء مع الخفافيش هي ، بالطبع ، عواقب السؤال "أنا لا أدفع القرض ، ماذا سيحدث؟" ، لكنها ليست قانونية تمامًا. الآن ، المصرفيين وجامعي التحصيل لا يعملون على هذا النحو. على أي حال: بمجرد حدوث تأخير أو بمجرد أن تفهم أنه سيحدث ، اتصل على الفور بالبنك.

ليس من المنطقي الرد على رسائل البريد الإلكتروني عن طريق البريد الإلكتروني - يتم إرسالها عن طريق روبوت البريد. محاولة الرد على صوت إلكتروني على الهاتف متشابهة إلى حد كبير. للبدء ، ادرس بعناية اتفاقية القرض وشروط القرض. ربما يوجد حل (محجوب) لما يجب القيام به إذا لم يكن هناك ما يسدد به القرض. لذلك ، إذا كان لديك رهن عقاري وولد طفل ، فإن عددًا من البنوك (Sberbank ، VTB24) توفر فترة سماح لعدة سنوات ، ولكن فقط في سداد الدين الأساسي. ستدفع فائدة لاستخدام أموال الائتمان في أي حال. وإذا كان القرض كبيرًا ولعدة عقود ، فسيشكل الجزء الأكبر من السداد. لكن كل شيء أفضل من لا شيء. أغبى شيء يمكنك القيام به في هذه الحالة هو عدم إبلاغ البنك عن ولادة طفل ، معتقدين أن المصرفيين أنفسهم سيكتشفون كل شيء. لن يكتشفوا وسيتأخرون! اركض إلى البنك واكتب طلبًا للحصول على "تأجيل".

الآن أصبح الأمر نادرًا بالفعل ، ولعدة سنوات تم تحصيل عمولة فتح الحساب والحفاظ عليه طوال الوقت. وجدت مثل هذا العنصر - تهانينا ، هذا هو احتياطيك الخفي. تذهب إلى البنك وتكتب بيانًا حول عدم قانونية مثل هذه الخدمة. إذا لزم الأمر ، حدد لا. قرارات هيئة رئاسة محكمة التحكيم العليا بتاريخ 2 مارس 2010 رقم 7171-09التي حددت عدم شرعية مثل هذه اللجنة. اطلب المال الذي دفعته لفتح الحساب وصيانته ليتم إيداعه كمدفوعات للقرض. سوف يمنحك هذا فترة راحة لفترة ، وبعد ذلك ، كما ترى ، سيتحسن الوضع.

صانع المشكلات متخصص في التعامل مع الديون المتأخرة. يبدأ هذا الشخص اللطيف في التعامل معك بمجرد أن تفوتك الدفعة التالية. ولكن يمكنك التقدم له والتقدم أولاً. هذا حقك ومسؤوليتك. تعال إلى هؤلاء الرجال وقل شيئًا مثل: لا يوجد شيء لدفع ثمن القرض ، ماذا تفعل؟ ثم يبدأ البحث عن الحلول.

إذا نشأ التأخير لأسباب موضوعية ، فهناك فرصة كاملة للتوصل إلى اتفاق مع البنك. السبب الموضوعي هو التخفيض ، والتأخير في دفع الأجور ، والمرض ، وولادة الأطفال ، والحريق ، إلخ. الشيء الرئيسي هو أنه يمكنك بشكل موضوعي تأكيد هذه "الموضوعية" من خلال مستند. في هذه الحالة ، سوف تتفق مع البنك على الحل الأكثر صعوبة لكلا الطرفين: تأجيل كامل لسداد الدين الأساسي ، وتأجيل جزئي لسداد الدين الأساسي ، وإعادة هيكلة الائتمان (في الواقع ، إعادة التمويل).

ليس عليك التفكير في أن البنك مهتم بتدميرك تمامًا. نعم ، الرغبة الأساسية لأي بنك هي سداد الديون المتعثرة. لكن المتخصصين في البنك يدركون جيدًا أنه في هذه المعضلة "غداء للأطفال أو سداد قرض" ستختار بالتأكيد الأول. أخذ شقة منك - ولكن يجب بيعها لاحقًا ، وهذا وقت وتكاليف إضافية لا يحتاجها البنك. لذلك ، سيكون البحث عن حلول على الجانبين.

هل سيتدهور تاريخ الائتمان الخاص بي إذا تأخرت عن السداد؟ هنا ، يعتمد كل شيء تقريبًا على تصرفات المقترض ، وليس البنك ، كما يُعتقد عمومًا.

دعونا نكشف سرًا: أي بنك ، إذا كان يخطط لمزيد من العمل ، لا يهتم بإفساد تاريخ الائتمان.

بادئ ذي بدء ، لأنه يمكن أن يكون هناك أي شيء في الحياة: حسنًا ، نسي الشخص الدفع ، دعنا نذكرك أنه سيدفع. وبالتالي ، وبسبب التأخير لمدة يومين ، لن يتم إدخال المعلومات الموجودة في السجل الائتماني بدرجة عالية من الاحتمال. وإلا كيف يمكن لمثل هذا العميل أن يحصل على قرض للمرة الثانية؟ لكل بنك مصطلح خاص به لمثل هذا "التساهل" ، لكن الخبراء غالبًا ما يتصلون بأسبوع أو أسبوعين ، حيث تظل المعلومات السلبية في البنك فقط. علاوة على أنها تزداد سوءا.

ولكن حتى إذا تم تسجيل معلومات سلبية في سجلك الائتماني ، فلا داعي لليأس. على سبيل المثال ، لديك سبب موضوعي تحدثنا عنه أعلاه. اتصل بالبنك واكتب طلبًا لإجراء تغييرات على السجل الائتماني ، نظرًا لأنك لم تكن قادرًا فعليًا على إجراء الدفع وأبلغ البنك بذلك. في معظم الحالات ، يقابلونك في منتصف الطريق ويصححون تاريخك الائتماني.

بالنسبة لدين قدره 50 ألفًا ، "يطرح" البنك عليك غرامة قدرها 200-300 ألف روبل. للدفع؟ إذا كان لديك المال والرغبة ، ثم ادفع. إذا لم تكن هناك مثل هذه الفرص ، فأنت بحاجة إلى رفع دعوى. مرة أخرى ، سوف يساعد القانون. تنص المادة 333 من القانون المدني على أنه في حالة وجود مبلغ غير متناسب واضح للغرامة ومبلغ القرض الذي تم إصداره من أجله ، يمكن للمحكمة أن تخفض العقوبة إلى مستوى منطقي عدة مرات. دعنا نقول ما يصل إلى 10-20 ألفًا ، إذا لم تدفع لفترة طويلة. في بعض الحالات ، لا يمكن دفع سوى الدين الرئيسي والفائدة عليه على الإطلاق.

عليك أن تتصرف قبل أن يكون هناك دين قرض

البنك غير مهتم بتخريبك. يريد سداد القرض المتأخر ويسعى إلى حل وسط معك

يمكن تصحيح التاريخ الائتماني

يلتزم كل مقترض ، بغض النظر عن برنامج الائتمان الذي يشارك فيه ، بسداد دفعة شهرية للحساب الجاري لمؤسسة مالية على أساس شهري ، ضمن إطار زمني محدد (يتم احتساب الجدول بشكل فردي وتسليمه إلى المقترض. مع اتفاقية القرض). إذا واجه عميل البنك صعوبات مالية ، على سبيل المثال ، تأخير في الراتب ، أو مرض غير متوقع ، أو وفاة أحد الأقارب المقربين ، ولم يتمكن من السداد في غضون الوقت المحدد ، فسيحدد البنك ذلك على أنه تأخير.

يحاول كل مقترض متأخر على قرض تأخير السداد بأي شكل من الأشكال ، خاصة إذا كان يعاني من صعوبات مالية في تلك اللحظة. بعد ظهور المبلغ المطلوب من الأموال ، يسعى العملاء المسؤولون إلى الوفاء بالتزاماتهم المتعلقة بالقروض في أسرع وقت ممكن. سيتم تحفيزهم في هذا الأمر من خلال الغرامات والعقوبات التي يفرضها البنك على مقدار التأخير.

يتم تحصيل الرسوم المالية من قبل مؤسسة ائتمانية بعدة طرق:

ينص التشريع الفيدرالي لروسيا على معاقبة الأفراد الذين ينتهكون التزاماتهم بموجب برامج الائتمان. وفقًا للوائح القانون المدني (المادة 330) ، بالنسبة للانحرافات عن جدول المدفوعات الشهرية ، يمكن تطبيق غرامة مالية على المدينين:

وفقًا لأحكام التشريع الفيدرالي ، يمكن للبنوك تطبيق معدلات الفائدة التالية عند تحديد مبلغ المصادرة:

يمكن النظر في حساب التنازل عن قرض متأخر السداد باستخدام مثال:

إذا لم يكن لدى عميل البنك المبلغ اللازم في متناول اليد لدفع الدفعة الشهرية ، فيمكنه محاولة تأجيل استحقاق الغرامات بشكل قانوني:

يتزايد عدد العملاء الذين يواجهون مشاكل في البنوك الروسية كل عام. ونتيجة لذلك ، تضطر المؤسسات المالية إلى تطوير أساليب "التعامل" مع المدينين:

| كم يوما تأخر القرض عن السداد | إجراءات البنك |

| من 1 إلى 7 أيام | سيتلقى الهاتف المحمول للمقترض رسائل نصية قصيرة تذكره بالحاجة إلى سداد دفعة شهرية (تقوم بعض البنوك في وضع الهاتف بإبلاغ العملاء بالدفع الفائت) |

| من 1 إلى 4 أسابيع | سيزداد عدد المكالمات الهاتفية من البنك عدة مرات |

| من 1 إلى 3 أشهر | ستصبح المكالمات الهاتفية أكثر تواتراً ، بينما سيجري موظفو البنك محادثة مع المتخلف عن السداد بنبرة أكثر رسمية ويصرون على سداد الديون |

| من 3 إلى 6 أشهر | يمكن للجامعين الذين يتصرفون في كثير من الأحيان بشكل ينتهك المعايير القانونية والأخلاقية أن يشاركوا في حل المشكلة. |

| من 6 إلى 9 شهور | إذا فشل ممثلو المُقرض في الاتفاق مع المدين على سداد التأخير ، فسيقومون بإعداد بيان بالمطالبة وتقديمه إلى المحكمة (كما تبين الممارسة ، يتم النظر في مثل هذه الحالات بسرعة كبيرة ، وغالبًا ما يتم اتخاذ القرارات بشأنها ليس في صالح المقترضين). في هذه الحالة ، لن يحتاج الفرد إلى المفاجأة إذا لم يتم التعبير عنه حتى من قبل المؤسسات المالية الأخرى. |

| بعد 3 سنوات | إذا مرت 3 سنوات بعد آخر اتصال مع ممثل البنك وخلال هذه الفترة لم يتم استدعاء المدين أبدًا إلى المحكمة ، فإن فترة التقادم قد حانت بالنسبة لديونه |

النصيحة:قد يحاول بعض المقترضين تضليل موظفي البنك بشأن نواياهم الحسنة للوفاء بالتزامات القروض الخاصة بهم. إذا لم يتم سداد الدين في النهاية بسبب التحويل المستمر ، فلن يعد المدين موثوقًا به في غضون بضعة أشهر وسيتم اتخاذ إجراءات أكثر جذرية.

يجب على كل مقترض لديه تأخير في برنامج القرض التصرف على النحو التالي:

عند تقديم استئناف إلى إدارة البنك ، يجب على المدين أن يذكر جوهر المشكلة بإيجاز وإيجاز. يجب أن يحتوي التطبيق على الأقسام التالية:

النصيحة:يجب أن يكون الطلب مصحوبًا بنسخ من جميع المستندات المذكورة في الطلب. يجب تسليم نسخة واحدة إلى السكرتير ، وفي الثانية يجب أن تطلب منه وضع ختم على القبول.

بدءًا من 1.07.2015 ، دخل قانون حيز التنفيذ على أراضي الاتحاد الروسي ، والذي يسمح للأفراد الذين لديهم عدد كبير من ديون القروض بالخضوع لإجراءات الإفلاس. سيسمح لهم ذلك بالتخلص من عبء الائتمان الثقيل والبدء في العيش في سلام.

يجب أن يكون المدينون الذين يخططون للاستفادة من هذا القانون على دراية ببعض الفروق الدقيقة:

إذا لم تؤد المفاوضات بين البنك والمدين إلى النتائج المرجوة ، يبدأ الدائن في التصرف بشكل أكثر جذرية:

إذا ظهرت علامات الغش في تصرفات المدين ، فيجوز البدء في الدعوى الجنائية ضده. في هذه الحالة ، من المرجح أن يُتهم المقترض بالمادة 159 من القانون الجنائي لروسيا ، التي تنص على عقوبة السجن. إذا لم يختبئ المدين من موظفي البنك وذهب دائمًا للحوار معهم ، فعندئذ حتى مع وجود تأخير كبير في تصرفاته ، فلن تكون هناك علامات احتيال.

النصيحة:سيكون المقترضون الذين لديهم ديون تزيد عن 1500000 روبل مسؤولين أمام القانون بموجب المادة 177 من القانون الجنائي لروسيا. المتخلفون عن السداد الخبثاء ، الذين سيتم إثبات إدانتهم بالكامل ، يواجهون عقوبة السجن لمدة تصل إلى عامين.

في معظم الحالات ، يتخذ ممثلو Themis جانب الدائنين في الأمور المتعلقة بتحصيل الديون من المقترضين. بعد اتخاذ القرار ذي الصلة ، يتم إرسال أمر المحكمة إلى الخدمة التنفيذية ، التي يجب على موظفيها إرسال إشعار كتابي إلى المقترض قبل الزيارة. إذا رفض المدين الامتثال لقرار المحكمة ، فإن المحضرين سيأتون إليه على عنوان التسجيل ويصفون ممتلكاته الشخصية. بعد مصادرة الأشياء (باستثناء تلك التي يحظر وصفها بموجب القانون) سيتم طرحها للبيع بالمزاد.

يمكن لأقارب المتعثرين النوم بسلام ، خاصة إذا لم يشاركوا في الإقراض كضامن. إذا اتصل موظفو البنك أو خدمات التحصيل أو قاموا بزيارات لهم ، فسيتم حمايتهم في هذه الحالة بموجب الدستور والتشريعات الفيدرالية لروسيا. سيتغير الوضع قليلاً في حالة حدوث تأخير في قرض الرهن العقاري ، حيث يعمل أزواج المدينين في مثل هذه البرامج كمقترضين مشاركين ، ويتقاسمون معهم المسؤولية الكاملة.

يمكن للبنك اللجوء إلى أقارب المدين في حالة وفاته المفاجئة. سيتم القيام بذلك من أجل تحديد وريث الشخص الذي أصدر القرض ، والذي سيتحمل التزامات الديون. في هذه الحالة ، يمكن للمحال إليه فقط رفض سداد التأخير - للتخلي عن حقوقه في الميراث بالكامل.

احفظ المقال في نقرتين:

إذا كان الفرد الذي أصدر أي برنامج ائتماني آخر لا يريد أن يواجه أي مشاكل مع البنك ، فإنه ملزم بالوفاء بالتزاماته المالية في الوقت المناسب. في حالة تأخر القرض ، لا يجب عليه الاختباء من البنك ، لأن ذلك سيؤدي إلى عواقب وخيمة. من الأفضل استشارة الإدارة بنفسك ، وشرح سبب الإعسار المالي المؤقت وطلب التأخير. كقاعدة عامة ، تظهر البنوك التساهل مع هؤلاء العملاء وتقدم حلولاً مختلفة لهذه المشكلة.

في تواصل مع

أخذ القرض ، يفترض المقترض السداد في الوقت المناسب. يمكن لمواقف الحياة غير المتوقعة أن تخرج من الروتين المعتاد ، ويدرك الشخص المصاب بالرعب حدوث تأخر في سداد القروض ، ولا يعرف ما يجب فعله في هذه الحالة. الشيء الرئيسي هو عدم إثارة الذعر وتحليل جميع الخيارات الممكنة. سيكون هناك بالتأكيد مخرج!

أي مقترض يعاني من مشاكل في العمل ، أو يحترق منزل ، أو يصاب شخص من عائلته بمرض خطير ويحتاج إلى علاج مكلف ، يمكن أن يصبح معسراً. لذلك ، إذا كان كل شيء على ما يرام اليوم ، وكان الشخص واثقًا تمامًا من قدراته المادية ، فيمكنك حينئذٍ الحصول على قرض ، ولكن في حالة حدوث ذلك فقط ، يجب عليك معرفة ماهية التأخير وما يهدده.

إن اقتراض البنوك عن طريق الديون المتأخرة يعني مبلغًا معينًا لم يدفعه المقترض للمقرض في الوقت المحدد. كقاعدة عامة ، بعد المواعيد المحددة للدفعات ، يتم فرض غرامة وغرامة تلقائيًا. يحدد البنك ويشترط المبالغ مقدما في العقد ، والتوقيع الذي ينصح بدراستها بالتفصيل. ثم يقدم البنك بيانًا بالمطالبة إلى المحكمة بشأن تأخير الائتمان ، ولدى المقترض سؤال معقول تمامًا - ماذا يفعل.

كقاعدة عامة ، يبدأ الأشخاص الذين يصادفون النظام المصرفي لأول مرة في الذعر والاختباء من موظفي البنك ، ولا يستجيبون للتحذيرات والمكالمات المكتوبة. مثل هذا السلوك غير مرغوب فيه للغاية ، كل هذا لن يؤدي إلا إلى تفاقم الوضع العام ، وسيكون للبنك سبب لعدم الثقة بالعميل ويكون أكثر صرامة معه.

يجب على المقترض ، على أي حال ، الحفاظ على علاقات ودية مع البنك والتوجه إلى حل مشترك للمشكلة. بادئ ذي بدء ، تحتاج إلى فهم ما يمكن أن يتبعه وكيف يجد المقترضون الآخرون مخرجًا.

تقليديا ، يتم تقسيم جميع الديون المستحقة للبنك إلى أنواع معينة تندرج تحت تصنيف فترات التأخير. اعتمادًا على مدى صعوبة المشكلة ، يمكن للبنك أن يقدم طرقًا خاصة به للخروج من هذا الموقف.

يعتبر أبسطها وغير ضار جزئيًا بالنسبة للمقترض دينًا ، لا تتجاوز شروطه شهرًا واحدًا. خلال هذه الفترة ، تقوم البنوك نفسها عادة بالاتصال بالعميل بشكل منهجي ، وإرسال الرسائل المناسبة حول الحاجة إلى سداد التأخير الناشئ عن القرض ، أو عرض الحضور شخصيًا في الفرع.

عندما يتمكن العميل من تصحيح الوضع الحالي في أقرب وقت ممكن ، فإن سوء الفهم هذا قد لا يؤثر على تاريخ الائتمان ، وفي المستقبل سيتم النظر في طلب القرض في هذا البنك بشكل إيجابي. ومع ذلك تسقط العقوبات المنصوص عليها في العقد ، وتوجد عقوبة في أيام التأخير. بشكل عام ، المبالغ ، بالطبع ، هزيلة ، لكن الحقيقة نفسها غير سارة بالفعل ، لأن البنك يأخذ مثل هؤلاء العملاء تحت سيطرته الدقيقة.

لحل المشكلة ، يكفي الحضور إلى البنك وكتابة بيان عن التاريخ المحتمل لسداد الديون. يجب أن يكون تاريخ الاستحقاق محددًا. يتم اختياره بناءً على إمكانيات العميل ، مع مراعاة السبب الذي أدى إلى حدوث هذه المشكلة. يتم تحديد مبلغ الدفع بوضوح ، إذا كان هناك دين كبير ، فمن الممكن سداد مدفوعات جزئية ، ولكن فقط مع وجود دليل موثق على الإفلاس المؤقت للمقترض.

في مثل هذه الحالة ، تكون جميع البنوك مستعدة بشكل أساسي لمقابلة العملاء ، ويتم حل أي مشاكل مع مراعاة مصالح الطرفين ، والشيء الرئيسي هو عدم إخفاء وإعداد المستندات الداعمة.

يكون التعامل مع دين القرض أكثر صعوبة إلى حد ما إذا كانت فترة عدم السداد ثلاثة أشهر. في مثل هذه الحالة ، من الأفضل سداد الدين جزئيًا بمبالغ صغيرة على الأقل. والحقيقة هي أن هذا منصوص عليه في القانون في البنوك. إذا لم يتمكن الموظفون حتى الآن من الاتصال بالمقترض والعثور على حل مشترك للمشكلة ، فمن المرجح أن يجدوا اتصالًا مع الضامنين والأقارب ويقدمون طلبًا للتحصيل في المحكمة.

عندما يرتفع مبلغ الدين بشكل حاد ويصل إلى نصف مليون روبل ، فلا يمكن تجنب المحاكمة. يمكن أن يؤدي موقف الإهمال تجاه الالتزامات إلى حقيقة أن البنك سوف يرفع دعوى ، وهذا بدوره سيعتبر أنه من الضروري الاستيلاء على بعض الممتلكات أو عرض بيعها وسداد القرض.

إذا قامت الشركة بتحويل سداد القرض إلى أكتاف الضامنين ، فهذا هو الخيار الأسوأ للمقترض: ليس فقط "العقوبة" المالية للأشخاص الذين قدموا لمساعدته ذات مرة ، ولكن أيضًا العلاقات الشخصية الفاسدة. بالإضافة إلى ذلك ، عندما يسدد الضامنون الدين ، يحق لهم رفع دعوى قضائية ضد المقترض لتحصيل الأموال المدفوعة ومبلغ التكاليف القانونية.

في هذه الحالة ، يجب على العميل ، من أجل عدم تفاقم الموقف ، تقديم تقرير دوري عن ملاءته. سيسمح الحوار مع البنك ليس فقط بكسب الوقت ، ولكن أيضًا للتوصل إلى اتفاق.

إذا كانت هناك فرصة بنسبة 100٪ لسداد رصيد المبلغ المقترض في الأصل ، أي الدين الرئيسي ، يمكن للمقترض تقليل الغرامات أو حتى إلغائها تمامًا. ستتم إعادة احتساب الفائدة ، ومن المرجح أن يتم تمديد القرض نفسه لفترة معينة ، على التوالي ، ستنخفض الدفعات الشهرية بشكل كبير.

في كثير من الأحيان في مثل هذه الحالات ، تعرض البنوك إعادة هيكلة القروض المتأخرة. هذا يعني أنه ليس فقط الشروط تتغير ، ولكن أيضًا حجم المدفوعات. من الممكن شطب دين جزئي أو تبادل عادي لنوع معين من الممتلكات. لكن مثل هذا الإجراء لا يعتبر واقعيًا إلا إذا كان المقترض قد مر بتغيرات معينة في الظروف المعيشية ، والتي تم تأكيدها مرة أخرى ليس فقط من خلال بيان مقدم الطلب ، ولكن أيضًا من خلال الوثائق ذات الصلة.

من المهم ألا يكون العميل قد تم إدراجه في القائمة السوداء مسبقًا وأن تاريخه الائتماني إيجابي. خلاف ذلك ، قد يتم رفض الإقراض. يجب النظر إلى عملية إعادة الهيكلة نفسها بشكل إيجابي ، لأنها تستند فقط إلى مصالح وقدرات العميل على سداد الدين ، مما لا يؤثر سلبًا على تاريخ المقترض.

عندما يتمكن المقترض من البقاء مدينًا للبنك لمدة خمسة أشهر ، يبدو أنه يتعاون باستمرار مع البنك ويبحث عن طرق مشتركة لحل هذا الوضع. بالنسبة لهؤلاء العملاء ، تظل البنوك دائمًا متساهلة وتقدم جميع أنواع الامتيازات ، مما يسمح لهم بسداد القروض بناءً على الموارد الممكنة. عادة ، خلال هذه الفترة الطويلة ، يقوم المدينون بتقييم المشكلة بوضوح ، ومحاولة إيجاد مخرج ، وإيجاد فرص لأنفسهم لتحسين وضعهم المالي والبدء في دفع الحد الأدنى للمبلغ على الأقل.

في مثل هذه الحالات ، الشيء الرئيسي هو عدم "الضياع": تعال إلى البنك عند الدعوة الأولى ، وقدم المستندات اللازمة ، وكتابة طلبات تمديد التأجيل ، وسيجتمع موظفو المؤسسة المالية دائمًا في منتصف الطريق. وإلا فإن هذا الإقراض سينتهي بالفشل.

عندما تجاوز القرض ستة أشهر ، كان المقترض "نشطًا" وكانت الفترة بأكملها على اتصال وثيق بالبنك: لا يوجد ما يدعو للخوف. ستستمر رسائل التذكير بالديون من البنك - وهذا إجراء شكلي شائع. لا تزال بحاجة إلى سداد القرض جزئيًا ، والاحتفاظ بالوثائق ذات الصلة ، وتقديم تأكيد خطي للملاءة المالية الخاصة بك. لفهم ما يهدده التأخير ، حاول إغلاقه في أسرع وقت ممكن.

عندما يتم حل المشكلة ، ولو ببطء ، تقدم البنوك تنازلات في هذه الحالة. الشيء الرئيسي هو أن المقترض لا يفقد المعلومات حول الموظفين الذين أجريت معهم المفاوضات ، والمستندات التي قدمها البنك.

هو أكثر صعوبة مع الديون طويلة الأجل. على سبيل المثال ، تحتاج إلى دق ناقوس الخطر عندما يتأخر القرض لمدة عام أو أكثر. ما يجب فعله في هذه الحالة ليس واضحًا دائمًا. كقاعدة عامة ، يبدأ الكثيرون في الذعر ، والاختباء من ممثلي المنظمات المصرفية ، ولا يفكرون تمامًا في أنها تؤدي فقط إلى تفاقم وضعهم.

في هذه الحالة ، لن تذهب الديون على القرض إلى أي مكان ، فهي تنمو بسرعة ، ويقوم البنك بإعداد المستندات اللازمة للعميل في المحكمة. هذا يحدث حتى في أفضل حالاته. إنه أسوأ بكثير عندما "يحول" البنك ديونًا إلى جامعي الديون ، وعندها تصبح المشكلة عمليا غير قابلة للإدارة.

لذلك ، يجب أن نتواصل ونحاول حل كل شيء سلميا. خلاف ذلك ، من الصعب تحديد ما سيؤدي إليه التواصل مع هواة الجمع. طريقتهم في الكلام قاسية وموقفهم عنيد. من الصعب تحديد كيفية التصرف وماذا تفعل إذا ربط البنك هذه الخدمات بـ "سداد" الديون. عند الاتصال بهم ، يجب أن نتذكر أن الطريقة التي تم العثور عليها للخروج من الموقف ستحل المشكلة لصالح المقترض. الشيء الرئيسي هو ألا تكون خاملاً واتخاذ بعض الإجراءات لتغيير وضعك المالي.

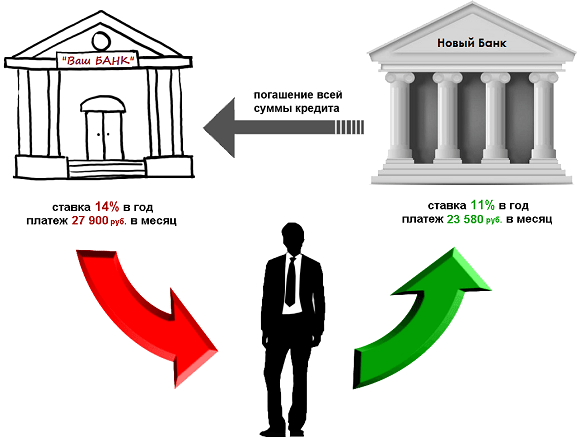

عندما يتم تمديد شروط الدين ، تنمو الفائدة فقط ، ولا ينخفض الدين نفسه. إذا لم يكن من الواضح ما يجب القيام به ، فعليك التفكير في إعادة التمويل. خلاصة القول هي أن المقترض لسداد هذا القرض يمكن أن يأخذ قرضًا آخر ويغطي الأول. في هذه الحالة ، يمكنك العثور على ظروف أكثر ولاءً ولطفًا. يجب عليك التقدم بطلب للحصول على مساعدة إلى كل من بنك آخر وإلى نفس البنك الذي تم فيه الإقراض.

في حالة اتخاذ قرار إيجابي ، يفوز المقترض بشكل كبير. قرض بنكي جديد يسمح لك بتأجيل الوقت. إذا تمكنت من تحديد هذا الخيار ، فمن الممكن خفض أسعار الفائدة. أهم شيء هو أن المقرضين سوف "يتخلفون" مؤقتًا عن المقترض. حتى لو كان عليه ديون ائتمانية عديدة ، فلن يكون هناك الآن سوى ديون واحدة. هذا هو الخيار الأفضل في مثل هذه الحالة.

هذا الإجراء شائع جدًا ، وتوافق عليه جميع البنوك الكبيرة بشكل أساسي. يمكنك التقدم للحصول على إجراء مماثل وسداد القروض "المجهدة" في Sberbank of Russia ، VTB 24. يتم توفير هذه الخدمة من قبل Rosselkhozbank و Uniastrum Bank و B&N Bank والعديد من المنظمات الأخرى. يتم تحويل القرض الجديد على الفور إلى البنك الذي تم فيه تكوين الدين ، ويتم إصدار الأموال المتبقية للعميل ويمكن إنفاقها وفقًا لتقديره.

ومع ذلك ، يجب أن نتذكر أن القرض الجديد لا يخفف من حدة المشكلة ككل ، ولكنه يخفف الموقف بشكل طفيف. إذا استمرت الديون في التكون ، فستظهر جميع الصعوبات مرة أخرى. سيؤدي التاريخ الملوث بشكل صارخ إلى تفاقم مشكلة المقترض.

من الضروري أيضًا فهم أن الظروف الجديدة قد لا تكون مفيدة دائمًا. من أجل عدم خلق مواقف أكثر صعوبة ، من الأفضل الاتصال ببعض المؤسسات المالية الأخرى. احصل على قروض جديدة بعناية فائقة ، لأنه من السهل اليوم مواجهة المحتالين الذين يقدمون قروضًا فورية بأسعار رائعة في أوضاع عبر الإنترنت ، و "حفر" فجوة ديون أعمق للمقترض ...

يمكنك محاولة إعادة الاقتراض من شخص ما ، ودفع البنك على الأقل الجزء الأكبر من الديون. ثم سيتغير الإجراء بالكامل للمقترض بشكل كبير ، وستكون هناك فرصة لإصلاح شيء ما ، وتأخير الوقت ، وإعادة بيع شيء ما.

لا حرج في القروض المصرفية. ولكن قبل الحصول على قرض ، عليك أن تزن بعناية وضعك المالي. لا تضع في اعتبارك وضعك المالي في الوقت الحالي فحسب ، بل انظر أيضًا إلى الأمام قليلاً ، حاول أن تأخذ في الاعتبار الوضع الاقتصادي للبلد وفكر في كيفية تأثير ذلك على الجميع على وجه التحديد! ما إذا كان الشخص سيتمكن من دفع هذه المبالغ غدًا وسداد القرض في الوقت المحدد متروك للشخص الذي يقرر. غالبًا ما "يقود" الناس أنفسهم إلى مواقف يائسة ، بعد أن أساءوا مرة واحدة فقط تقدير نقاط قوتهم وزينوا إمكانياتهم. إذا كان هناك تأخير في استعارة السؤالين "ماذا تفعل" و "كيف تكون" ، أجب على نفسك مسترشداً بالمعرفة المكتسبة في المقال ، من أجل الخروج من هذا الموقف دون أي مشاكل.

عند إبرام اتفاقية قرض في مؤسسة مصرفية ، من الضروري التفكير بعناية في عودة التزام الدين. لكن ظروف الحياة غالبًا ما تجبر المقترض على التصرف بشكل غير عادي في هذه الحالة ، ونتيجة لذلك يكون هناك دين للبنك.

لم يتمكن العميل من سداد القرض في غضون شهرين حسب تصرفات البنك

في المراحل الأولى من التأخير في سداد القرض ، يبدأ البنك في إرسال رسائل نصية قصيرة. يتواصل موظفو مؤسسة مالية بأدب ولباقة مع العملاء ، في محاولة لتذكيرهم بالديون التي نشأت. فترة الدين في هذه الحالة تصل إلى 1 شهر.

في الوقت نفسه ، تبدأ الغرامات والعقوبات (ربما تصل إلى 2٪ في اليوم) في التراكم في حسابك الشخصي ، ونتيجة لذلك يتحول حتى الدين غير المهم إلى مبلغ جيد.

لن يكون كل هؤلاء الأشخاص على علم بمحادثاتك السابقة مع الشركة. سيتعين علينا أن نشرح لكل واحد على حدة ، الأمر الذي يزعج نفسية المقترض.

بعد شهرين من تأخير القرض

سيؤدي الموقف الرافض لطلبات البنك لمدة شهرين من التأخير إلى حقيقة أن الخطابات ستبدأ في الوصول إلى عنوان منزلك. ستكون طبيعة الكتابة في البداية مخلصة ، ولكن بعد ذلك ، قد يأتي شكل أكثر عدوانية لتقديم المعلومات ، بما في ذلك المكالمات الهاتفية. سيبدأ البنك في تهديد أفعال هواة الجمع ، ولن يقف هؤلاء الأشخاص في الحفل.

يمكن للفنيين المتمرسين أن يصبحوا بسهولة كابوسك المستمر من خلال إجراء العمليات التالية:

وفقًا للقانون ، لا ينبغي لهواة الجمع التهديد والضغط على أي شخص ، ولكن في الممارسة العملية ، يحدث كل شيء بشكل مختلف قليلاً. إذا وجدت نفسك في مثل هذا الموقف ، فأنت بحاجة إلى معرفة حقوقك والقدرة على استخدامها. إذا لزم الأمر ، يجب عليك الاتصال بالسلطات المختصة (الشرطة ، مكتب المدعي العام ، لجنة التحقيق ، Roskomnadzor ، منظمات مكافحة التحصيل أو البنك المركزي).

المرحلة الأخيرة من الديون

تعتبر المرحلة الأكثر فظاعة من عدم إعادة الأموال إلى البنك بمثابة محاكمة. يشير الإجراء إلى أن مؤسسة الائتمان لم تعد ترغب في التعاون معك وتقديم تنازلات ممكنة (منح تأجيل لسداد هيئة القرض ، وإعادة هيكلة الديون ، وإطالة أمد القرض مع تقليل الدفعات الشهرية ، ووضع جدول سداد فردي ، إلغاء جميع العقوبات الخاضعة لسداد دين رئيسي لمرة واحدة).

في معظم الحالات ، يفوز البنك بالقضية ، وبعد ذلك سينتظرك التنفير أو الاستيلاء على الممتلكات. سوف يتضرر السجل الائتماني للمقترض ، ومن الصعب جدًا استعادة سمعة إيجابية.

مقاومة القانون ، سيتم تناول سؤالك من قبل وكالات إنفاذ القانون ، والتي ستبدأ بصرامة في تنفيذ الأعمال الموكلة إليها.

مشابهعند التقدم بطلب للحصول على قرض ، يتخطى بعض المقترضين عن قصد أو عن قصد قسم اتفاقية القرض ، الذي يتعامل مع غرامات تأخير سداد الديون. يبدو للكثيرين أن هذا لن يؤثر عليهم ، ولا يحتاجون إلى معلومات إضافية. هذا هو السبب في أن عملاء البنوك غير المنتبهين يتفاجئون دائمًا عندما يكتشفون أنه بدلاً من الدفع الإلزامي ، على سبيل المثال ، 1000 روبل ، فإنهم يطالبون بالفعل بـ 1500 روبل.يتضح أن البنك فرض غرامة على تأخير بسيط في السداد. ما مدى شرعية تصرفات الدائن ، وكيف يحسب مقدار الغرامة ، وهل هناك فرصة للتهرب من دفع الغرامة؟ سنحاول الإجابة على كل هذه الأسئلة في هذه المقالة.

التأخير في القرض هو انحراف عن الجدول الزمني المحدد لسداد القرض. حتى لو تأخرت يومًا واحدًا فقط ، سيطالب المموّلون بدفع تعويض. حسب الفن. 330 ، البند 1. من القانون المدني للاتحاد الروسي ، المصادرة تعني الغرامات والعقوبات:

لاحظ أنه لا يمكن تحصيل المبلغ المصادرة على المبلغ غير المدفوع للخسارة.

حسب الفن. 395 من القانون المدني للاتحاد الروسي ، يتم حساب مقدار العقوبات على أساس 1/360 من معدل إعادة التمويل - في الوقت الحالي هو 8.25٪ سنويًا - لكل يوم تأخير (0.0229٪).

ضع في اعتبارك مثالاً لحساب عقوبة بناءً على مقدار العقوبات المنصوص عليها في القانون المدني للاتحاد الروسي. لنفترض أنك حصلت على قرض بمبلغ 300 ألف روبل بنسبة 21.5٪ سنويًا ولمدة 48 شهرًا ؛ المبلغ السنوي الخاص بك هو 9370 روبل في الشهر. لم تسدد دفعتين والتأخير 40 يومًا. ثم سيكون مبلغ العقوبة 107.28 روبل:

من الواضح تمامًا أن مثل هذا القدر الضئيل من التنازل لا يناسب البنك. هذا هو السبب في أن الممولين يستخدمون البند 2 من الفن. 332 من القانون المدني للاتحاد الروسي ، الذي ينص على أنه يمكن زيادة مبلغ العقوبة باتفاق الطرفين. بعبارة أخرى ، من خلال تحديد مبلغ أكبر من الفائدة والغرامات في اتفاقية القرض أكبر من 1/360 من معدل إعادة التمويل الخاص بالبنك المركزي ، يمكن لمؤسسة الائتمان أن تفرض عليك تخفيضًا قانونيًا بالمبلغ المحدد في الاتفاقية.

من الممكن مقاومة البنوك "الجشعة" للغاية: وفقًا للفن. 333 من القانون المدني للاتحاد الروسي ، إذا كانت العقوبة المستحقة غير متناسبة بشكل واضح مع عواقب انتهاك الالتزام ، يحق للمحكمة تخفيف العقوبة. أي ، إذا تم رفع القضية إلى المحكمة ، يحق للقاضي الاعتراف بالمبلغ المستحق للعقوبة على أنه مبالغ فيه ورفض تلبية مطالبة البنك ضد المقترض فيما يتعلق بسداده. مثل هذه الحالات معروفة في الممارسة القضائية لروسيا ، لذلك يحاول المموّلون عدم استغلال قدراتهم.

سنخبرك بمزيد من التفصيل عن متوسط حجم الغرامات والعقوبات الموجودة في بلدنا.

لقد درسنا بالفعل مثالاً بقرض قيمته 300 ألف روبل بنسبة 21.5٪ سنويًا ودفع شهري قدره 9370 روبل. دعنا نحاول استخدامه لحساب مقدار الغرامات في 3 بنوك في روسيا - Sberbank و Alfa-Bank و VTB 24 ، بشرط أن يكون معدل الفائدة والدفع السنوي هو نفسه في كل مكان ، مع مراعاة الغرامات الحقيقية للبنوك (مثل 2013):

بمقارنة الأرقام التي تم الحصول عليها بالأرقام التي حسبناها على أساس عام - 107.28 روبل ، يمكن للمرء أن يفهم سبب تجاهل البنوك لمبلغ المصادرة الذي اقترحه القانون المدني للاتحاد الروسي ، والذي تم تحديده بناءً على معدل إعادة التمويل. بعد ذلك ، سننظر في الخيارات الأخرى التي تستخدمها البنوك لحساب الغرامات والعقوبات.

هناك 4 أشكال رئيسية للغرامات:

تستخدم بعض البنوك طرقًا مجمعة: على سبيل المثال ، تفرض غرامة قدرها 0.2 - 1٪ يوميًا على المبلغ المستحق وغرامة شهرية ثابتة. بالإضافة إلى العقوبات ، يستخدم المقرضون طرقًا أخرى للضغط على المقترضين من أجل الحصول على الديون. مزيد من التفاصيل عنها.

أما بالنسبة لهواة الجمع ، الذين سنشرح عملهم بالتفصيل في المقالة التالية ، فهم يقبلون قضايا المقترضين في موعد لا يتجاوز 2-3 أشهر بعد بداية التأخير الأول. بالطبع ، يتم تحديد إجراءات العمل مع هذه المنظمات في كل بنك على حدة ، ولكن مع ذلك ، في البداية ، يحاول الدائنون إجبار العميل على سداد الديون من تلقاء نفسه ، من أجل هذا:

الرغبة الطبيعية لكل مدين هي تقليل التزاماته بدفع الغرامات. ما مدى واقعية ذلك في الظروف الحديثة ، وكذلك حول ما يسمى بـ "التأخيرات الفنية" ، سنقول بمزيد من التفصيل.

منذ وقت ليس ببعيد ، أعلن السياسيون عزمهم تعديل مشروع قانون "القروض الاستهلاكية" بتحديد مبلغ ثابت للتنازل عن التأخر في سداد القروض - 0.05 - 0.1٪ من مبلغ الدين عن كل يوم تأخير. إذا تم اعتماد هذا التعديل ، فسيتعين على البنوك مراجعة تعريفاتها بشكل كبير (الآن متوسط الخسارة في الدولة من 0.2 إلى 1 ٪ من المبلغ المستحق في اليوم).

يمكنك محاولة تقليل مبلغ المصادرة في المحكمة ، إذا كان الأمر يتعلق بذلك. عادة ما يتم سداد الديون بالترتيب التالي: أولاً ، يتم دفع الغرامات والغرامات ، ثم الفائدة ، وفي النهاية - الدين الرئيسي. يحق لكل مقترض أن يشرح للقاضي سبب الدين وأن يطلب إما إلغاء العقوبات أو تخفيضها. يمكنك أيضًا أن تطلب إعادة النظر في إجراءات سداد الديون: أولاً ، أغلق هيئة القرض والفائدة ، ودفع الغرامة وفقًا للمبدأ المتبقي.

لا يسع المرء إلا أن يذكر التأخيرات الفنية. على سبيل المثال ، عند سداد قرض من خلال الجهاز ، قد لا يأخذ المقترض في الاعتبار أن الأموال لا تذهب على الفور إلى الحساب ، ولكن بعد 1-7 أيام. نفس الوضع مع عطلات نهاية الأسبوع: ما لم ينص العقد على خلاف ذلك ، إذا كان تاريخ سداد القرض المخطط يقع في عطلة نهاية الأسبوع ، فيجب أن يتم السداد في اليوم السابق.

من خلال وضع هذه الأشياء الصغيرة في الاعتبار والالتزام بجدول زمني ، ستوفر على نفسك عناء دفع مبالغ كبيرة من التعويضات المقطوعة وشرح للمقرضين المستقبليين سبب احتواء تاريخك الائتماني على بيانات عن حالات التأخر في السداد.