إن مفاهيم الأصول والالتزامات هي المكونات الرئيسية للميزانية العمومية للمنظمة، والتي تلخص المواد المتعلقة بالأنشطة والوضع الاقتصادي للمؤسسة. دعونا نفكر بمزيد من التفصيل في ما تظهره أقسام وبنود الميزانية العمومية، وكذلك ما ينعكس في أصول والتزامات الميزانية العمومية.

يتم عرض أقسام الميزانية العمومية للمؤسسة في شكل جدول: الجانب الأيسر هو الأصل، والجانب الأيمن هو المسؤولية.

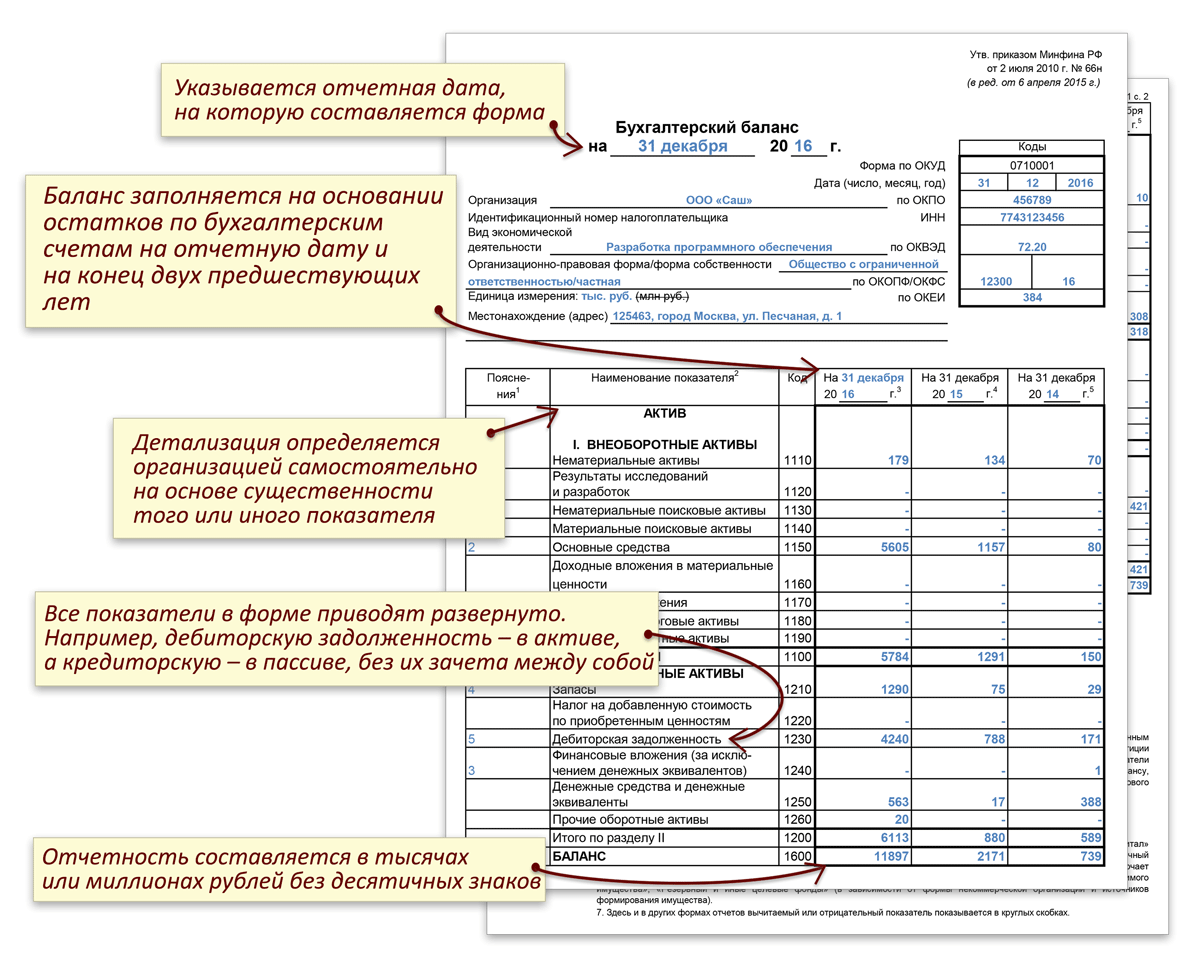

لتقديم النموذج 1 من البيانات المالية إلى دائرة الضرائب الفيدرالية، وفقًا لأمر وزارة المالية بتاريخ 2 يوليو 2016 N 66n، يتم تفصيل الميزانية العمومية للمؤسسة حسب البند. يتيح لك التفصيل حسب العنصر تسليط الضوء على الأنواع الرئيسية للممتلكات والالتزامات الخاصة بالمؤسسة.

في جوهرها، تعتبر عناصر الميزانية العمومية مؤشرات للأصول والالتزامات في الميزانية العمومية، والتي تميز الأصول الاقتصادية ومصادر التكوين حسب الأنواع الفردية. باستخدام قائمة عناصر الميزانية العمومية، يمكنك دائمًا الحصول على مؤشرات موجزة للبيانات لتحليل الأنشطة المالية للمؤسسة.

لملء البيانات المتعلقة ببنود الميزانية العمومية، تستخدم المؤسسات الأرصدة الموجودة في حساباتها المحاسبية اعتبارًا من تاريخ التقرير، وفقًا لـ PBU 4/99.

من القواعد المهمة عند إعداد الميزانية العمومية لمؤسسة ما أن مبلغ الأصل يجب أن يكون دائمًا مساوياً لمبلغ الالتزام.

احصل على 267 درس فيديو على 1C مجانًا:

تعكس أصول الميزانية العمومية للمؤسسة الأصول الاقتصادية التالية:

يوضح جانب المسؤولية في الميزانية العمومية للمؤسسة مصادر تكوين الأصول الاقتصادية:

ومن المهم أن نلاحظ أن أصول وخصوم الميزانية العمومية تعكس جوانب مختلفة من المحاسبة للأصول الاقتصادية فهي مترابطة. أي أنه عندما يزيد الأصل بمقدار معين، فمن الضروري زيادة الالتزام بنفس المبلغ. ينطبق مبدأ زيادة المبالغ أيضًا على الالتزامات.

دعونا ننظر إليها بمزيد من التفصيل باستخدام مثال.

مثال 1. لنفترض أن إحدى المؤسسات اشترت أصلًا ثابتًا بقيمة 500000 روبل. لإنتاج المنتجات شبه المصنعة.

تنعكس الأصول الثابتة في الأصل، أي أن مبلغ أصول المؤسسة زاد بمقدار 500000 روبل. الجانب الآخر هو أنك تحتاج إلى دفع 500000 روبل للمورد مقابل الأصل الثابت. وينعكس الدين المستحق للمورد في المسؤولية، أي أن مسؤولية الشركة زادت أيضًا بمقدار 500000 روبل. لذلك، يتم استيفاء الشرط الرئيسي: نشط = سلبي

مثال 2. لنفترض أن إحدى الشركات حصلت على قرض من أحد البنوك بمبلغ 750.000 روبل.

ينعكس دين المؤسسة للبنك في الالتزام، أي أن مسؤولية المؤسسة زادت بمقدار 750.000 روبل. والجانب الآخر هو أنه بعد تحويل القرض المستلم، زاد المبلغ في الحساب الجاري بمقدار 750 ألف روبل. ينعكس النقد في الحساب الجاري للشركة في الأصل، أي أن أصول الشركة زادت بمقدار 750.000 روبل. لذلك، يتم استيفاء الشرط الرئيسي: نشط = سلبي

خاتمة:تشارك الأصول في الأنشطة الاقتصادية للمؤسسة لتوليد الربح، كما أن الالتزامات هي مصادر زيادة الأصول ويجب أن تكون متساوية دائمًا.

تعتبر الأصول إلى جانب الالتزامات أحد المفاهيم الأساسية في مجال المحاسبة. غالبًا ما تكون المعرفة المتعلقة بهم قابلة للتطبيق في الحياة اليومية. يساهم الفهم الكفء لهذه الفئات المحاسبية في التكوين الصحيح واستخدام رأس المال السهمي.

دعونا معرفة ما هو السلبي.

تُفهم الأصول على أنها كل ما يقوم بعمل شخص ما، مما يسمح لك بالحصول على دخل سلبي في حالة عدم وجود أي جهد. المسؤولية هي كل ما يسبب الإنفاق. إذا تمكنت من الاستثمار بنجاح في بعض المشاريع التقدمية، فستحصل على أحد الأصول. مثال في هذه الحالة هو الأسهم الجيدة التي ينمو سعرها بشكل مطرد. على العكس من ذلك، تجبر المسؤولية الشخص على دفع ثمن شيء ما، على سبيل المثال، مقابل سيارة صادرة بالائتمان، وما إلى ذلك.

ولكن ليس كل شيء بهذه البساطة. على سبيل المثال، اعتاد العاملون في مجال المحاسبة على تعريف مختلف قليلاً. وفي إطار هذا التفسير، تمثل الأصول، إلى جانب الالتزامات، فئتين في هيكل الميزانية العمومية، التي تسجل أي معلومات تتعلق بالوضع الاقتصادي، وكذلك بالأنشطة التجارية للمؤسسة.

بشكل عام، الميزانية العمومية هي نوع من الجدول الذي يمكنك من خلاله بسهولة معرفة المعلومات التالية:

يتم إدخال المعلومات المتعلقة بالملكية على الجانب الأيسر من الميزانية العمومية، أي مباشرة في الأصل. تشمل الأصول الفئات التالية:

الجانب الأيمن من الميزانية العمومية هو المسؤولية. القسم مخصص لمصادر الممتلكات بمختلف أنواعها، على سبيل المثال:

ما هي المسؤولية؟ دعونا ننظر أدناه.

الالتزامات هي مصادر الأصول. وذلك لأن استخدام الالتزامات يؤدي إلى زيادة الأصول. ولهذا السبب يسمى جدول الالتزامات والأصول "الميزانية العمومية"، لأن كلا الجزأين يوازن كل منهما الآخر بالتساوي.

وفي هذه الحالة يجدر إعطاء مثال. لذلك، عندما تحصل مؤسسة معينة على قرض، على سبيل المثال، مليوني روبل، بالإضافة إلى ذلك، يحدث الحدثان التاليان:

وقد اقترح نظام الإبلاغ الدولي الصيغة التالية، التي توضح بوضوح نوعاً من العلاقة بين الأصول والخصوم: "رأس المال" زائد "الالتزامات" يساوي "الخصوم" يساوي "الأصول". الصيغة أعلاه تعطي فكرة عن رأس المال. ووفقا له، يعتبر رأس المال هو الحصة المتبقية في أصول المؤسسة بعد خصم الالتزامات.

الآن أصبح من الواضح ما هو السلبي.

تنعكس المعلومات المتعلقة ببعض الأصول التجارية المملوكة للشركة في الحسابات النشطة. يمكنك معرفة كيفية توزيع هذه الأموال من خلال النظر في أرصدة الحسابات.

يتم تسجيل الخصائص الكمية للعقار، إلى جانب قيمته في لحظة معينة، في الأصل، أي مباشرة على الجانب الأيسر من الميزانية العمومية. في كثير من الأحيان، تسمى جميع ممتلكات المؤسسة الأصول. يتضمن هيكل الميزانية العمومية، الذي تم اعتماده في روسيا، تقسيم الأصول إلى الفئتين التاليتين:

وإذا تحدثنا عن الأصول فلا بد من ملاحظة النقاط التالية:

تهدف الالتزامات المالية إلى تسجيل مصادر معينة للأموال. تتيح لنا الأرصدة المباشرة في هذه الحسابات الحصول على فكرة عن أصل هذه الأموال. يتم تحديد أي مصادر للأموال من خلال مفهوم "الالتزام".

لذلك، يعتبر الالتزام بمثابة دين المؤسسة الموجودة بالفعل في نقطة معينة، والتي تم تشكيلها نتيجة لعمليات معينة. تؤدي عملية سداد الالتزامات إلى انخفاض الأصول. على سبيل المثال، قد يحدث ذلك نتيجة لدفع الأموال مع تقديم الخدمات، أو استبدال التزام بالتزام آخر، وما إلى ذلك.

تشمل المطلوبات حقوق الملكية أو رأس المال المقترض. وهذا يؤثر على سيولة الميزانية العمومية. ويتكون رأس المال الخاص بدوره من رأس المال المصرح به ورأس المال السهمي. يمكن أن تكون الالتزامات المباشرة قصيرة الأجل أو طويلة الأجل:

ليس سرا أن معرفة أساسيات المحاسبة يمكن أن تكون مفيدة دائما ليس فقط لرجال الأعمال، ولكن لأي شخص لديه مدخراته الخاصة وأولئك الذين يشاركون في التدبير المنزلي. يعد وجود الأصول ذات الالتزامات المالية أمرًا معتادًا لكل من الميزانيات العائلية والشخصية. إن فهم جوهرها يساعد على فهم تكوين وتوزيع رأس مال الأسرة. يسعى العديد من الأشخاص لتحقيق الاستقلال المالي عند اتخاذ الخطوات الأولى نحو بدء أعمالهم التجارية الخاصة، لذا فإن معرفة الفئات الرئيسية للمحاسبة لن يضر أبدًا.

بدون المعرفة الاقتصادية، يمكنك في كثير من الأحيان اتخاذ القرار الخاطئ عن طريق الخطأ. لذلك، فيما يتعلق برأس المال المنزلي، يوصى باستخدام النهج المحاسبي التقليدي، وإن كان معدلاً إلى حد ما. ووفقاً لهذا المنهج، فإن الأصول هي كل ما يملكه الإنسان، وكذلك كل ما يستخدمه. ولا يهم على الإطلاق ما إذا كان ينفق أمواله أو على العكس من ذلك يحقق ربحًا. تمثل خطوط المسؤولية جميع أنواع الالتزامات والديون للشخص. وتشمل هذه، على سبيل المثال، الضرائب لصالح الدولة إلى جانب الهدايا المقدمة للموظفين في العطلات، بالإضافة إلى الأرباح المحتجزة.

ومع ذلك، تجدر الإشارة إلى أن الأرباح الموزعة لا توجد في حد ذاتها؛ بل يتم تحويلها ببساطة إلى أصول. ويمكن تسمية الدخل الذي يتراكم طوال حياة الإنسان برأس المال.

الأصول هي في الواقع كائنات وعناصر موجودة، على سبيل المثال، نحن نتحدث عن المستندات والقيم المادية وما إلى ذلك. يتم تسجيل حجم الالتزامات، وهي الديون والحسابات المتأخرة والأرباح المتراكمة، على الورق، بالإضافة إلى أنها مخزنة في الذاكرة والوعي، ولكنها ليست مادية. ببساطة، الالتزامات هي ما لا يمكنك لمسه.

الميزانية العمومية عبارة عن ملخص للمعلومات حول قيمة الممتلكات، وكذلك حول التزامات المؤسسة، ويتم تقديمها في شكل جدول. لذلك، كما ذكرنا سابقًا، تتضمن الميزانية العمومية قسمين: الالتزامات والأصول. من الضروري التأكيد على الفور على أن الأصل يجب أن يكون دائمًا مساوياً للالتزام. ولهذا السبب يسمى نموذج التقرير "الميزانية العمومية".

تعد الميزانية العمومية أحد أهم أشكال إعداد التقارير، حيث يتم من خلالها الحكم على الوضع المالي في المؤسسة، وكذلك الممتلكات التي تمتلكها ومقدار الديون المستحقة عليها. تتضمن الميزانية العمومية معلومات عن الوضع اعتبارًا من تاريخ معين. إدارة المسؤولية أمر مهم. في أغلب الأحيان، يتم إجراء التقييمات بناءً على المعايير المدرجة في نهاية العام أو الربع. في الواقع، هذا هو بالضبط ما يميز الميزانية العمومية عن الأشكال المهمة الأخرى لإعداد التقارير. على سبيل المثال، من بيان الدخل والخسائر، الذي يحتوي على معلومات حول النتائج المالية للمؤسسة لفترة زمنية معينة. يوفر نموذج التقرير هذا معلومات عن الربع الأول أو التسعة أشهر.

لذلك، تحتوي الميزانية العمومية على أصل والتزام، يجب أن يكون مجموعهما متساويا. تشتمل أصول الميزانية العمومية على قسمين:

وفي الوقت نفسه تعتبر الأصول المتداولة أكثر سيولة مقارنة بالقسم الثاني، أي أنه يمكن تحويلها إلى أموال بشكل أسرع.

إذا كانت أصول الميزانية العمومية تعكس الممتلكات التي تمتلكها الشركة، فإن الالتزامات تكشف مباشرة عن مصادر تكوين هذه الممتلكات. تشتمل التزامات الميزانية العمومية على الأقسام الثلاثة التالية:

هذا النوع من التقارير هو الوجه المالي للمنظمة. إنه مطلوب حتى يتمكن الأشخاص الذين دخلوا في أي علاقة مع الشركة أو يخططون للتعاون معها من تقييم وضعها المالي، وكذلك معرفة مدى جودة إدارة الأعمال وما إذا كان من المحتمل حدوث الإفلاس قريبًا.

تتم دراسة الميزانيات العمومية من قبل البنوك لتتمكن من تقييم الجدارة الائتمانية للمقترضين. يتم تقديم هذا التقرير إلى السلطات الضريبية، وكذلك إلى السلطات الإحصائية. يتم تقديم الميزانية العمومية للمساهمين كمؤشر مالي لأداء الإدارة.

وبالتالي، فإن الميزانية العمومية المحاسبية بمثابة المصدر الرئيسي للمعلومات لإجراء التحليل المالي، إلى جانب تحديد استقرار الوضع الاقتصادي للمؤسسة وإمكانيات عملها دون انقطاع. وعادة ما يتم تحليلها بالتزامن مع بيانات الدخل والخسائر. على سبيل المثال، يستخدمون تلقائيًا برنامجًا خاصًا، بفضله يحصلون على جميع النسب الأساسية التي تميز الصحة المالية للمنظمة.

إن البيانات الواردة في جانب الالتزامات في الميزانية العمومية تجعل من الممكن توضيح الأسئلة التالية:

يعتمد الوضع المالي للمؤسسة إلى حد كبير على الأموال الموجودة تحت تصرفها ومكان استثمارها. يتم تحديد الحاجة إلى رأس المال من خلال متطلبات التمويل الذاتي للمؤسسات. يعمل رأس المال المصرح به كأساس لاستقلالية الشركة، بالإضافة إلى استقلالها.

صحيح أنه من الضروري أن نأخذ في الاعتبار أن تمويل أنشطة المؤسسة حصريًا من أموالها الخاصة ليس مفيدًا لها دائمًا. يجب أن يؤخذ في الاعتبار أنه إذا كانت تكلفة الموارد المالية منخفضة، وكانت الشركة قادرة على توفير مستوى أعلى من العائد على الاستثمار من رسوم الموارد الائتمانية، فيمكنها، كجزء من جمع الأموال المقترضة، زيادة العائد على الاستثمار. العائد على حقوق الملكية.

في الوقت نفسه، إذا تم إنشاء أموال المنظمة بشكل أساسي من التزامات (التزامات) قصيرة الأجل، فسيكون وضعها المالي غير مستقر، لأن رأس المال قصير الأجل يتطلب عملاً تشغيليًا مستمرًا، والذي ينبغي أن يهدف إلى مراقبة عوائدها في الوقت المناسب. ومن المهم بنفس القدر جذب رؤوس أموال أخرى للتداول لفترة قصيرة من الزمن. ولهذا الغرض، يتم إجراء المحاسبة المستمرة للالتزامات.

ويترتب على كل هذا أن الوضع المالي للشركة يعتمد إلى حد كبير على مدى النسبة المثلى للديون ورأس المال. يعد تطوير استراتيجية مالية مختصة أحد الشروط الرئيسية للتنفيذ الفعال للأنشطة في المؤسسة. كجزء من تحليل مصادر تكوين الملكية، تتطلب المنظمة النظر في التغيرات المطلقة والنسبية في أموالها الخاصة والمقترضة. وفي هذه الحالة لا بد أولا من الإجابة على الأسئلة التالية:

مع كل هذا، من المهم الإشارة إلى أن تقييم التغيرات التي تحدث في هيكل رأس المال قد يختلف عن موقف المستثمر أو الشركة. بالنسبة للمؤسسات المصرفية، وكذلك المستثمرين الآخرين، يعتبر الأمر أكثر موثوقية إذا كانت حصة رأس مال العملاء أعلى. هذا الظرف يزيل تماما المخاطر المالية. وتهتم المنظمات بدورها بجذب استثمارات الديون. ومن خلال الحصول على الأموال المقترضة بسعر فائدة أقل مقارنة بالربحية الاقتصادية للشركة، من الممكن توسيع الإنتاج وزيادة العائد على حقوق المساهمين.

ويتطلب التحليل الداخلي للظروف المالية دراسة ديناميكيات وهيكل حقوق الملكية، فضلا عن رأس المال المقترض. من المهم أيضًا الاهتمام بأسباب التغييرات في المصطلحات الفردية، ومنحهم تقييمًا للفترة المشمولة بالتقرير. حقوق الملكية هي جزء من أصول الشركة التي تبقى بعد خصم الالتزامات.

ويتم تقديم هذا التعريف في شكل الصيغة التالية: "رأس المال" يساوي "الأصول" مطروحًا منه "الالتزامات". كجزء من تحليل رأس المال، يتم تحديد الوزن النوعي لبعض مكوناته، بالإضافة إلى تقييم ديناميكيات تكوينه خلال الفترة الماضية. الآن أصبح من الواضح ما هي إجابة السؤال: "ما هو الدين - أصل أم التزام؟"

في الختام، تجدر الإشارة إلى أنه في إطار الحفاظ على ميزانية المنزل، وخاصة الأعمال التجارية، من المستحيل إهمال الأسس النظرية للمحاسبة. خاصة عندما يخطط الشخص لفتح مشروعه الخاص، فإنه سيحتاج بالتأكيد إلى معرفة المفاهيم الأساسية، مما سيوفر له الفرصة ليشعر بمزيد من الثقة.

الميزانية العمومية المحاسبية هي نسخة جدولية لانعكاس المؤشرات المالية للمنظمة اعتبارًا من تاريخ معين. في الشكل الأكثر انتشارًا في الاتحاد الروسي، تتكون الميزانية العمومية من جزأين متساويين، يوضح أحدهما ما تمتلكه المنظمة من الناحية النقدية (أصول الميزانية العمومية)، والآخر - من المصادر التي تم الحصول عليها (التزامات الميزانية العمومية) ) . وتستند هذه المساواة إلى انعكاس الممتلكات والالتزامات باستخدام طريقة القيد المزدوج في الحسابات المحاسبية.

تسمح الميزانية العمومية المجمعة في تاريخ محدد بتقييم الوضع المالي الحالي للمؤسسة، كما تسمح مقارنة البيانات من الميزانيات العمومية المجمعة في تواريخ مختلفة بتتبع التغييرات في وضعها المالي مع مرور الوقت. الميزانية العمومية هي إحدى الوثائق الرئيسية التي تعمل كمصدر للبيانات لإجراء تحليل اقتصادي لأنشطة المؤسسة.

هل تواجه مشكلة في رصيدك؟ في منتدانا يمكنك التشاور بشأن أي قضية. على سبيل المثال، يمكنك معرفة ما إذا كانت هناك حاجة إلى مذكرة توضيحية للبيانات المالية لشركة صغيرة.

هناك أنواع عديدة من الميزانيات العمومية. يتم تحديد تنوعها من خلال مجموعة متنوعة من الأسباب: طبيعة البيانات التي يتم على أساسها تكوين الرصيد، ووقت تجميعها، والغرض منها، وطريقة عكس البيانات وعدد من العوامل الأخرى.

وفقا للطريقة التي تنعكس بها البيانات، يمكن أن تكون الميزانية العمومية:

فيما يتعلق بلحظة التجميع، يتم تمييز الأرصدة:

بناءً على حجم البيانات الخاصة بالمنظمات التي تنعكس في الميزانية العمومية، يتم تمييز الميزانيات العمومية:

وفقًا للغرض منها ، يمكن أن تكون الميزانية العمومية:

اعتمادا على طبيعة البيانات المصدر، هناك توازن:

عن طريق انعكاس البيانات:

قد تختلف الميزانيات العمومية حسب الشكل القانوني للشركة (ميزانيات الدولة، العامة، المشتركة، الخاصة) ونوع نشاطها (رئيسي، مساعد).

بناءً على التكرار، يتم تقسيم الأرصدة إلى شهرية وربع سنوية وسنوية. يمكن أن يكون لها شكل كامل أو مختصر.

يمكن أن يكون جدول الميزانية العمومية من نوعين:

للأغراض الداخلية، يحق للمنظمة نفسها اختيار وتيرة وطرق وطرق إعداد الميزانية العمومية. يجب أن تحتوي التقارير المقدمة إلى دائرة الضرائب الفيدرالية على نموذج معين مع بيانات قابلة للمقارنة اعتبارًا من التواريخ المحددة في الميزانية العمومية.

نموذج الميزانية العمومية المستخدم لإعداد التقارير الرسمية في الاتحاد الروسي عبارة عن جدول مقسم إلى جزأين: أصول والتزامات الميزانية العمومية. يجب أن تكون المبالغ الإجمالية للأصول والالتزامات في الميزانية العمومية متساوية.

إن أصل الميزانية العمومية هو انعكاس للممتلكات والالتزامات التي تخضع لسيطرة المؤسسة، والتي تستخدم في أنشطتها المالية والاقتصادية ويمكن أن تعود عليها بفوائد في المستقبل. تنقسم الأصول إلى قسمين:

اقرأ المزيد عنها في المادة "الأصول المتداولة في الميزانية العمومية هي ..." .

تحدد التزامات الميزانية العمومية مصادر تلك الأموال التي تتكون منها أصول الميزانية العمومية. ويتكون من ثلاثة أقسام:

إن تخصيص الأقسام في هيكل الميزانية العمومية يرجع بشكل رئيسي إلى العامل المؤقت.

وبالتالي، تنقسم أصول الميزانية العمومية إلى قسمين اعتمادًا على وقت استخدام الأصول في أنشطة المنظمة:

عند فصل الأقسام في جانب الالتزامات من الميزانية العمومية، بالإضافة إلى عامل الوقت، تلعب ملكية الأموال التي تتكون منها أصول الميزانية العمومية (رأس المال أو الأموال المقترضة) دورا. ومع مراعاة هذين العاملين تتشكل المسؤولية من ثلاثة أقسام:

يتم تفصيل أقسام الميزانية العمومية عن طريق تقسيمها إلى عناصر. التفاصيل المفصلة الموصى بتقديمها إلى هيئة تفتيش دائرة الضرائب الفيدرالية موجودة في نماذج الميزانية العمومية المعتمدة بأمر من وزارة المالية الروسية بتاريخ 2 يوليو 2010 رقم 66 ن (بصيغته المعدلة في 6 أبريل 2015) في نسختين:

يسمح النموذج المختصر (المبسط) للميزانية العمومية بدمج موادها من أجل الحصول على مؤشرات مجمعة وتبسيط التقارير. ومع ذلك، فإن استخدامه متاح فقط للأشخاص الذين يحق لهم إجراء محاسبة مبسطة (الشركات الصغيرة والمتوسطة والمنظمات غير الربحية والمشاركين في مشروع سكولكوفو).

يرجع تقسيم الأقسام إلى مقالات إلى الحاجة إلى تسليط الضوء على الأنواع الرئيسية للممتلكات والالتزامات التي تشكل الأقسام المقابلة في الميزانية العمومية.

تعرف على الخط الذي يوضح إجمالي الربح في الميزانية العمومية هنا .

عند إعداد الميزانية العمومية، يمكن للمنظمة استخدام تفاصيل كل بند على حدة الموصى بها من قبل وزارة المالية الروسية. ومع ذلك، يحق لها استخدام تطويرها الخاص لهذا التفصيل إذا اعتقدت أن ذلك سيؤدي إلى زيادة موثوقية التقارير. بالإضافة إلى ذلك، إذا لم تكن هناك بيانات لملء العناصر ذات الصلة، يحق للشركة استبعاد هذه العناصر من الميزانية العمومية التي تقوم بتجميعها.

يتم ملء بنود الميزانية العمومية بناءً على بيانات الأرصدة في الحسابات المحاسبية اعتبارًا من تاريخ التقرير. عند ملء تقرير لتقديمه إلى دائرة الضرائب الفيدرالية، يجب أن تسترشد بعدد من القواعد الموضوعة لإعداد مثل هذه التقارير (PBU 4/99، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 6 يوليو 1999 رقم 43 ن):

يتم ملء الرصيد المحاسبي، كقاعدة عامة، بآلاف الروبلات بدون منازل عشرية. يمكن أن تصل قيمة المنظمات ذات معدل دوران كبير إلى ملايين الروبلات.

فيما يلي المعلومات على أساس أرصدة الحسابات التي يتم ملء بنود الميزانية العمومية المذكورة أعلاه فيما يتعلق بالإصدار الحالي من مخطط الحسابات، المعتمد بأمر من وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 رقم 94 ن:

اقرأ المزيد عن إصلاح الميزانية العمومية في المقالة "كيف ومتى يتم إصلاح الميزانية العمومية؟" .

"الأصول غير المتداولة الأخرى" - في الميزانية العمومية، كما ذكرنا سابقًا، أصول غير متداولة لا تنعكس في أسطر أخرى من القسم 1 "الأصول غير المتداولة".

قد تشمل الأصول غير المتداولة الأخرى للمنظمة، على سبيل المثال:

في كثير من الأحيان، يواجه المحاسبون، عند ملء الجداول التي تميز الوضع المالي للمنظمة، صعوبات عندما يكون من الضروري الإشارة إلى الالتزامات الحالية، لأن هذا المفهوم غائب في الوثائق التنظيمية المتعلقة بالمحاسبة والضرائب.

لتحديد أين تنعكس الالتزامات المتداولة في الميزانية العمومية، دعونا ننتقل إلى معنى هذا المصطلح. يعرّف القاموس المالي الالتزامات المتداولة بأنها الحسابات المستحقة الدفع خلال الـ 12 شهرًا القادمة. وبعبارة أخرى، فإن الالتزامات المتداولة مرادفة للالتزامات المتداولة. تنعكس الالتزامات قصيرة الأجل في القسم الخامس من جانب الالتزامات في الميزانية العمومية. وبالتالي، فإن الالتزامات المتداولة في الميزانية العمومية هي السطر 1500 "إجمالي القسم الخامس"، والذي يتم تعريفه على أنه مجموع الأسطر 1510، 1520، 1540، 1550، 1530 من التزامات الميزانية العمومية.

معرفة متى يتم تقديم الميزانية العمومية (المواعيد النهائية، الفروق الدقيقة) .

الميزانية العمومية هي المكون الرئيسي للبيانات المالية، وهي ملخص للأداء المالي للمنظمة اعتبارًا من تاريخ معين. يتم وضعها في شكل معين ووفقا لقواعد معينة. يتم تقديمه إلى مكتب الضرائب Rosstat، ويتم تقديمه أيضًا للمستخدمين المهتمين الآخرين.

الأصل هو الشيء الذي يجلب لنا الربح، والالتزام هو الشيء الذي يعطينا الخسائر.

الشقة التي تعيش فيها هي مسؤولية: فهي تتطلب المال، والشقة التي تستأجرها هي أحد الأصول: بالإضافة إلى عدد من التكاليف، فهي تجلب الربح. على سبيل المثال، تشتري ثلاجة - تشتري التزامًا: تكاليف الطاقة، والاستهلاك.

وينصح خبراء التمويل الغربيون بتخفيض الالتزامات وزيادة الأصول. يجب أن يتم تشكيل الميزانية العمومية النهائية بحيث تتجاوز الأصول الالتزامات. ومن المثير للاهتمام أنه على الأراضي الروسية، غالبا ما تعتبر الالتزامات في شكل إنفاق على الذات أصولا، على سبيل المثال -.

يمكن تحويل بعض الالتزامات إلى أصول.

مثال. لقد اشتريت قطعة أرض وهي فارغة في انتظار التطوير (عام أو عامين ولا توجد آفاق لها بعد) - وهذا التزام (ضرائب)، على الرغم من أن السعر ينمو بمرور الوقت. لكننا استثمرنا الحد الأدنى: الكهرباء، والبئر، ونزل الصيد، والعشب، والسياج مع البوابة، والآن يمكن استئجارها لفصل الصيف، خلال العطلات. هذه هي الطريقة التي تصبح الالتزامات أصلا.

تعتبر السيارة لتلبية الاحتياجات الشخصية مسؤولية، ولكنها تعتبر أحد الأصول بالنسبة للأعمال التجارية - فهي تساعدك على كسب المال. المرآب الذي يتراكم فيه الغبار على شيء لا يتناسب مع الشرفة هو مسؤولية؛ عندما نبدأ بتأجيره، يتبين أنه أحد الأصول.

خذ ورقة، وقسمها إلى قسمين، في عمود واحد اكتب جميع الأصول الرئيسية والمبالغ التي تجلبها، في الآخر - الالتزامات الرئيسية والمبالغ التي تأخذها. إذا كان مجموع الالتزامات أكبر من الأصول، فإن أموالك في حالة يرثى لها.

بالنسبة لمعظم الناس، أصولهم الرئيسية هي وظيفتهم. نحن نستبدل وقتنا وصحتنا وعملنا بالمال. كيفية زيادة هذا الأصل؟ ، قم بتغيير وظيفتك إلى واحدة.

تخفيض الالتزامات - تتعلق هذه النقطة بالادخار والإنفاق المعقول.

أعتقد أن الأمر واضح بشأن تحويل الالتزامات إلى أصول. لدينا مرآب مزدحم - قمنا بتنظيفه وتأجيره. إذا كان الوضع سيئًا حقًا: ننتقل إلى شقة أصغر وأرخص ونؤجر شقتنا الخاصة. خلال فترات الأزمات، غالبا ما يقوم سكان وسط المدن الكبرى بتأجير شققهم، وهم أنفسهم يستأجرون مساكن خارج المدينة: المال من استئجار شقة في المركز يكفي للإيجار ونفقات المعيشة. حسنًا، نظرًا لأسعار الإيجار لدينا، يسمح الكثير من الناس لأنفسهم بالعيش في بلدان دافئة ولكن أرخص (تايلاند والجبل الأسود وبلغاريا وحتى إسبانيا، وما إلى ذلك) وفقًا لهذا المخطط.

كما تظهر الممارسة، حتى المحاسبة البسيطة للخصوم والأصول تجعلك تفكر في رصيدك الشخصي وتحافظ عليه في الاتجاه الصحيح. لا تكن كسولًا - قم بإعداد قوائمك الآن.

كنت قد قررت أن تصبح محاسبًا أو أن المعرفة بأساسيات المحاسبة ضرورية لتطبيقها في عملك (على سبيل المثال، دراسة ملاءة مؤسسة ما لإصدار قرض لها) أو أنك مستثمر لا تريد أن تكون خدع. ستساعدك هذه المقالة على فهم معنى المبني للمجهول والمبني للمجهول، وكذلك تحديد علاقتهما ووحدتهما.

هذه هي البيانات المالية التي تحتفظ بها كل منظمة لوصف أنشطتها ربع سنوية ونصف سنوية وسنوية. لسهولة قراءة ما لدى المؤسسة ومن أين أتت، وتحديد نقاط القوة والضعف، وتنفيذ كل من الرقابة المخططة على المنظمة ومراجعتها غير المجدولة، تم تطوير بيان موجز يتكون من الجانبين الأيسر والأيمن. ويعرض التقرير الموارد المتاحة للمنظمة ومصادر تكوينها، معبراً عنها بالنقد.

إذا كنت تريد معرفة مخزون الشركة، فاقرأ الميزانية العمومية (النموذج 1). إذا كنت تريد معرفة ما كسبته خلال فترة زمنية معينة، فاطلع على التقرير المالي.

تحتوي أصول الميزانية العمومية على تكوين وإيداع ممتلكات الشركة وحقوق ديونها من الناحية النقدية. ويجب أن تحصل المنظمة على هذه الموارد على أساس الجدوى الاقتصادية والإمكانات المالية.

يتكون الجانب الأيسر من التقرير من أقسام ومقالات مبنية على مبدأ التنقل وسهولة التنفيذ. بدءاً من الممتلكات التي يصعب بيعها (الأصول الثابتة، العمل قيد التنفيذ) وانتهاء بما يمكن بيعه بسرعة بسعر قريب من القيمة السوقية (المخزون، المنتجات النهائية، الحسابات المدينة، الأوراق النقدية).

لتسهيل الأمر، تم تقسيم الأصول في البيان الموحد إلى غير متداولة ومتداولة. الأول، بدوره، يمكن أن يكون ماديًا وغير مادي.

الأصول غير الملموسة غير المتداولة:

تشمل الأصول غير المتداولة المعبر عنها بشكل ملموس ما يلي:

يمكن تصنيف أصول الأصول الثابتة وغير الملموسة على أنها أصل إذا كان هناك احتمال للحصول على منافع مادية مستقبلية مرتبطة باستخدامها، ويمكن تحديد قيمتها بشكل موثوق.

الأصول الحالية تشمل:

إذا كانت هناك خسائر في السنة المشمولة بالتقرير أو من السنوات السابقة، فسيتم الإشارة إلى مبلغها أيضًا في بند الأصول المقابل.

يمكن وصف استراتيجية التسويق الخاصة بالمؤسسة بأنها ناجحة إذا كان نمو رأس المال العامل يتجاوز الأصول غير المتداولة. لا يمكن ربط النشاط الناجح لمنظمة ما في الوضع المعاكس إلا بتفاصيل أنشطتها.

وتشير القيمة المرتفعة لبند "الأصول الثابتة" إلى ارتفاع التكاليف العامة بشكل مماثل. وفي هذه الحالة فإن التقلبات الطفيفة في بند "الإيرادات" قد تؤدي إلى تقويض مؤشر الأداء المستقر للشركة. يمكن لحصة عالية إلى حد ما من رأس المال أن تحسن الوضع في هذه الحالة.

وفي حالة زيادة الأصول غير المتداولة الأخرى والاستثمارات المالية لمدة تزيد عن عام، يجب إجراء تحليل مقارن إضافي لربحية الأنشطة الأساسية والاستثمارية.

يتم إيلاء اهتمام خاص للزيادة في الحسابات المدينة، لأن النمو المستمر لهذا البند من الميزانية العمومية هو إشارة إلى أن الشركة لديها مشاكل مع المدينين، بما في ذلك الديون المعدومة. إذا كانت الشركة تقدم قروضا للعملاء، فيجب دراسة هذا المؤشر مع مرور الوقت (على سبيل المثال، على مدار العام).

والحالة التي تتجاوز فيها الحسابات المستحقة القبض الالتزامات المتداولة تعني أن المنظمة تصدر قروضا عن طريق تأجيل المدفوعات للدائنين (على سبيل المثال، قرض مصرفي طويل الأمد).

التزامات الميزانية العمومية هي العناصر التي تعرض مصادر تمويل (تكوين) أصول المؤسسة والتزاماتها.

تتشكل بنود المسؤولية وفقاً لدرجة إلحاح العائد (من القيمة الأدنى إلى القيمة الأعلى): قصيرة الأجل، متوسطة الأجل، طويلة الأجل، دائمة.

يحتوي قسم "رأس المال والاحتياطيات" على المعلومات التالية:

يشمل قسم "الالتزامات قصيرة الأجل" ما يلي:

وبالتالي فإن قسم "الالتزامات طويلة الأجل" يحتوي على التزامات الشركة تجاه الهياكل الأخرى التي لها فترة استحقاق تزيد عن عام.

يتم تحديد تعزيز الاستقرار المالي إذا كانت الزيادة في صناديق الأسهم تفوق الزيادة في الموارد المقترضة. وينبغي النظر في هذا المؤشر مع مرور الوقت لمعرفة استقراره.

إن إنشاء أموال احتياطية وزيادة قيمة بند "الأرباح المحتجزة" يعني دائمًا التشغيل الناجح للمنظمة.

بالنسبة للمنظمة، فإن وجود التزامات طويلة الأجل تجاه البنك (أو أي مستثمر آخر) يزيد بشكل كبير من الاستقرار المالي ويزيد من نسبة الملاءة المالية.

من القواعد المهمة المتعلقة بالميزانية العمومية والميزانية العمومية للمؤسسة أن القيمة الإجمالية لجميع الأصول تساوي دائمًا المبلغ الإجمالي للالتزامات.  تنبع هذه المساواة من حقيقة أنه على الجانب الأيسر من الميزانية العمومية وعلى اليمين يظهر نفس المبلغ من الأموال، ولكن في مجموعات مختلفة: في الأصول حسب النوع، وفي الخصوم حسب المصدر.

تنبع هذه المساواة من حقيقة أنه على الجانب الأيسر من الميزانية العمومية وعلى اليمين يظهر نفس المبلغ من الأموال، ولكن في مجموعات مختلفة: في الأصول حسب النوع، وفي الخصوم حسب المصدر.

إذا كان هناك تباين بين القيم الإجمالية للأصول والالتزامات فيمكننا الحديث عن خطأ في الإبلاغ أو تزويره.