Различными видами финансовых контрактов могут предусматриваться различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сопоставлений. Для того чтобы обеспечить сравнительный анализ эффективности таких контрактов, необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая процентная ставка re, обеспечивающая переход от Р к Fn при заданных значениях этих показателей и однократном начислении процентов.

Общая постановка задачи может быть сформулирована следующим образом. Заданы исходная сумма Р, годовая процентная ставка (номинальная) r, число начислений сложных процентов т. Этому набору исходных величин в рамках одного года соответствует вполне определенное значение наращенной величины F1. Требуется найти такую годовую ставку rе, которая обеспечила бы точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. т = 1. Иными словами, схемы {Р, F1, r, т > 1} и {Р, F1, re, m = 1} должны быть равносильными.

Из формулы (2.10.6) следует, что в рамках одного года:

Из определения эффективной годовой процентной ставки следует, что:

Эффективная процентная ставка (ЭПС) - параметр, определяющий реальную стоимость кредита. Суть такова: когда человек хочет взять кредит в банке, он оценивает стоимость кредита по процентной ставке , которую указывает банк. Обычно в рекламных материалах цифру процентной ставки выносят на первый план большим шрифтом, типа "смотрите, какие у нас низкие ставки по кредиту!" И снизу сноска мелким шрифтом, повествующая о том, что кроме самого процента банк ещё взимает разнообразные комиссии (порой даже кажется, что названия этих комиссий не ограничиваются воображением банкиров). Например, комиссия за открытие, ведение счёта и прочие "скрытые" комиссии.

Таким образом, реально заёмщик выплачивает больше денег, чем это заявлено, ибо декларируемая и реальная процентная ставка весьма отличаются и, как вы понимаете, не в пользу заёмщика.

Это одно из ухищрений банкиров, о которых мы рассказывали в статье «кредитные уловки банков».

Чтобы оценить реальную стоимость кредита и ввели такое понятие, как эффективная процентная ставка. С помощью неё можно оценивать кредиты в разных банках и сравнивать их между собой.

При расчёте эффективной процентной ставки по кредитным картам учитываются комиссия за обслуживание карты, за ведение счёта, другие периодические платежи. В случае, если есть льготный период кредитования, расчёт ведётся для 2х вариантов - со льготным периодом и без него. Кроме того, размер задолженности принимается равным лимиту кредитования, срок кредита - 2 года, а платежи вносятся равными порциями. Данные параметры используются из-за того, что весьма сложно предугадать поведение заёмщика.

Итого, что мы имеем? ЭПС кредитной карты считается приблизительно (из-за невозможности предсказания поведения заёмщика параметры расчётов весьма условны), поэтому величина ЭПС не может быть неопровержимым доказательством дешевизны кредита.

Эффективная процентная ставка рассчитывается по методике Центробанка России (положение №254-П ЦБ РФ). При расчете учитываются все проценты, комиссии и сборы, которые заемщик должен уплатить за пользование кредитом.

Рассмотрим конкретный пример и рассчитаем его.

Исходные данные:

Так как платежи у нас аннуитетные, то погашать кредит будем равными долями в течение всего срока, другими словами, ежемесячный платёж - одна и та же сумма. Это удобно заёмщику.

Для того, чтобы узнать сумму ежемесячного платежа, нужно применить формулу расчёта аннуитетного платежа - она описана в статье про аннуитетные платежи.

A = K*S,

где S

- сумма кредита (в нашем случае S = 100 000);

K

- коэффициент аннуитета, считается по формуле, зависящей от i и n.

В нашем случае i = 0,015 n = 12, подставляем их в формулу, получаем, что К = 0,09168.

Кстати, обратите внимание, что с каждым месяцем выплаты процентов по кредиту уменьшаются, а выплаты основной части кредита увеличиваются - не удивляйтесь, так и должно быть.

Взяли кредит на 100 000 руб.

Выплатили 122015,99 руб.

Переплата составила 22015,99 руб.

Ставка 22015,99 / 100000 = 22%.

Ежемесячная комиссия в 1% обошлась нам в 12000 рублей, что даже больше, чем основные выплаты по кредиту! Это объясняется тем, что комиссию мы платили каждый раз от полной суммы кредита (100 тысяч), а проценты - от оставшейся суммы (то есть за вычетом того, что уже уплатили), которая с каждым месяцем уменьшается. Подобные хитрости со стороны банка могут в конечном итоге дорого обойтись.

Эффективная годовая процентная ставка используется для выявления наиболее благоприятных условий для вкладов в банки и получения кредитов.

Пример 2.8. Банки предлагают следующие условия для вкладов:

1 й банк – 36% годовых начисляемых по полугодиям (j =0.36; m = 2),

2 й банк – 35% годовых начисляемых по кварталам (j = 0.35; m = 4),

3 й банк – 34% годовых начисляемых ежемесячно (j = 0.34; m = 12).

Какой банк предлагает наилучшие условия для вкладов?

![]() Решение данной задачи заключается в нахождении эффективной годовой процентной ставки (i e) для каждого банка. Где она выше, там условия для вкладов лучше.

Решение данной задачи заключается в нахождении эффективной годовой процентной ставки (i e) для каждого банка. Где она выше, там условия для вкладов лучше.

1) Для 1 го банка:

3) Для 3 го банка:

Самая высокая эффективная, годовая процентная ставка 39,87%, у 2 го банка, т.е. значит, он предлагает самые выгодные условия для вкладов.

Пример 2.9. Первый банк дает кредит под 30% годовых при ежеквартальном начислении процентов. Второй банк дает кредит под 29% годовых при ежемесячном начислении процентов. В каком банке выгоднее взять кредит?

Кредит выгоднее взять в том банке, где эффективная годовая процентная ставка ниже.

1) ![]() Для 1 го

банка:

Для 1 го

банка:

| |

2) Для 2 го банка:

Ответ: Кредит выгоднее взять во втором банке.

Расчет срока кредита и процентных ставок.

Рассмотрим формулы, используемые для решения задач такого типа на двух примерах.

Пример 2.10. За какой срок первоначальный капитал в 50000 рублей увеличится до 70000 рублей, если на него начисляется 25% годовых:

a) начисление процентов по простой ставке:

b) начисление процентов по ставке сложных процентов:

c) начисление процентов ежемесячно (m=12).

Решая данную задачу, выведем три формулы.

Решение:

a)  Для простых процентов

Для простых процентов

b) для сложных процентов:

![]() От обеих частей берем десятичный логарифм:

От обеих частей берем десятичный логарифм:

Пример 2.11. Какова должна быть процентная ставка, чтобы первоначальный капитал 40000 рублей достиг 55000 рублей за 2 года? Решить данную задачу для случаев:

a) Проценты простые;

b) Проценты сложные;

c) Начисление процентов ежемесячное.

a) Для простых процентов:

|

| (2.11) |

c)

Начисление процентов « m » раз в году:

Начисление процентов « m » раз в году:

| (2.14) |

|

Потоки платежей

В кредитном соглашении, как правило, предусматривается не одноразовое погашение всей суммы долга, а определенное количество выплат, распределенных во времени.

Ряд последовательных выплат и поступлений называют потоком платежей.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Финансовая рента имеет следующие параметры:

Ø член ренты – величина каждого отдельного платежа;

Ø период ренты – временный интервал между двумя соседними платежами;

Ø срок ренты – время от начала финансовой ренты до конца ее последнего периода;

Ø процентная ставка – ставка, используемая при наращении или дисконтировании платежей;

Ø число платежей в году;

Ø число начислений процентов в году;

Ø моменты платежа внутри периода ренты.

Формулы наращенной суммы.

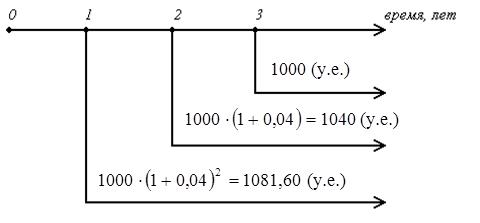

Пример 3.1. Клиент может вносить в банк в конце каждого года 1000 у.е. Какая сумма будет им накоплена на счете через 3 года, если банк платит 4% по депозиту?

Решение:

Решение:

Первый взнос 1000 у.е. пробудет на счете 2 года и превратится в сумму: 1000∙ (1+0,04) 2 = 1081,60 (у.е.)

Второй взнос1000 у.е. пробудет на счете 1 год и превратится в сумму:

1000∙ (1+0,04) = 1040 (у.е.)

На третий взнос проценты не начисляются.

Итого на счете у клиента будет сумма:

1000∙ (1+0,04) 0 + 1000∙ (1+0,04) 1 + 1000∙ (1+0,04) 2 = 3121,60 у.е.

Рассмотрим данную задачу в общем виде. Клиент в конце каждого года вносит в банк вклад « R ». Найти сумму на счете через « n » лет, если банк начисляет сложные проценты по ставке « i ».

S = R∙ (1+i) 0 + R∙ (1+i) 1 + R∙ (1+i) 2 + … + R∙ (1+i) n-1 ;

S = R∙ [(1+i) 0 + (1+i) 1 + (1+i) 2 + … + (1+i) n-1 ].

В квадратных скобках сумма членов геометрической прогрессии, используя формулу для ее вычисления, получим:

Рассмотренный пример финансовой ренты, когда платежи были в конце периода начисления процентов, называется постнумерандо или обычной рентой (Ordinary Annuity).

Если в указанном примере клиент делает взносы по 1000 у.е. в начале каждого года, то

В общем случае формула имеет вид:

(3.3) – расчеты по формуле постнумерандо.

Всего же будет заплачено за 5 лет сумма 400 у.е.∙ 20 = 8000 у.е.

На практике встречаются случаи, когда « m » = « р », т.е. количество периодов начисления процентов и число платежей в году одинаково. Тогда в формулах (3.3) и (3.4) вместо « р » ставят « m ».

Расчеты по схеме постнумерандо:

Формулы (3.5) и (3.6) используются при решении задач, связанных с регулярными выплатами: формирования инвестиционного, пенсионного, страхового, резервного, накопительного фондов и т.п.