Налог на прибыль организаций является одним из трех налогов и уплачивается исключительно организациями, независимо от организационно-правовой формы (ООО, АО и т.д.). Аналогом налога на прибыль для ИП является НДФЛ.

Налог на прибыль является прямым налогом и рассчитывается исходя из полученного организацией дохода, уменьшенного на произведенные в отчетном периоде расходы.

При расчете налога организация в первую очередь должна определить какие расходы и доходы необходимо учесть в том отчетном (налоговом) периоде, за который будет рассчитываться авансовый платеж или налог. Дата признания доходов и расходов определяется одним из методов, выбранных организацией заранее и закрепленных в учетной политике.

Всего существует два метода определяющих дату произведения доходов и расходов: метод начисления и кассовый метод. Рассмотрим их подробнее.

Организации, применяющие кассовый метод, учитывают доходы и расходы на дату фактической оплаты.

Доходы учитываются на дату поступления средств на счет, в кассу, на момент поступления имущества и имущественных прав, на дату оплаты задолженности.

Расходы учитываются на дату их фактической оплаты с учетом следующих особенностей:

Кто вправе применять кассовый метод

Применять данный метод учета доходов и расходов могут только те организации, чей доход по итогам 4 последних кварталов не превысил 1 млн.руб. за квартал (всего не более 4 млн.руб. за 4 квартала).

Кто не может применять кассовый метод

Не вправе использовать кассовый метод:

Кредитные потребительские кооперативы.

Микрофинансовые организации.

Участники договоров простого товарищества и доверительного управления имуществом.

В отличие от кассового метода при применении метода начисления дата фактического поступления средств на счет (дата осуществления расходов) не имеет значения. Доходы и расходы учитываются в том периоде, в котором они были осуществлены.

Доходы учитываются на дату заключения договора или иного документа, обосновывающего их возникновения с учетом особенностей, установленных ст. 271 НК РФ .

Расходы учитываются в том периоде, в котором они возникают исходя из условий сделки. Для материальных расходов датой признания является дата передачи сырья и материалов в производство либо дата подписания акта приема-передачи услуг (работ) для производственных услуг.

Внереализационные и иные расходы учитываются на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления документов.

Более подробно с порядком учета расходов при использовании метода начисления можно ознакомиться в ст. 272 НК РФ .

Обратите внимание на то, что выбранный метод учета применяется и к доходам, и к расходам. Выбрать один метод для учета доходов, а второй для расходов – нельзя. Изменить выбранный метод можно один раз в год, предварительно уведомив об этом налоговый орган.

Доходы

Доходы при исчислении налога на прибыль делятся на реализационные и внереализационные. К доходам от реализации относятся выручка от реализации товаров, работ или услуг, а также имущественных прав. К внереализационные – все остальные доходы, перечисленные в ст. 249 НК РФ .

Примечание: доходы, не учитываемые при расчете налога на прибыль, перечислены в ст. 251 НК РФ . Данный перечень является закрытым и не подлежит расширительному толкованию.

Расходы

Расходы также подразделяются на реализационные и внереализационные. Расходы от реализации бывают прямыми (учитываемыми по мере реализации товаров, в стоимости которых они были учтены) и косвенными (учитываемые в периоде их осуществления).

К прямым расходам от реализации относятся материальные расходы, затраты на амортизацию и оплату труда сотрудников, участвующих в процессе реализации.

Примечание: расходы, учитываемые при расчете налога на прибыль, должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из указанных условий не соблюдается – в признании расходов организации будет отказано. Часто такое происходит, когда налоговый орган признает контрагента организации недобросовестным, расходы необоснованными, сделку мнимой.

Налог уплачивается один раз по итогам года.

Периодичность уплаты авансовых платежей зависит от выбранного организацией способа. Существуют три способа уплаты авансов по налогу на прибыль:

Рассмотрим более подробно каждый из способов.

Порядок уплаты авансовых платежей ежемесячно по фактической прибыли является самым распространенным и используется подавляющим большинством организаций.

Особых условий или ограничений для его применения нет. Авансовые платежи по фактической прибыли уплачиваются по итогам каждого месяца. Всего за год организация должна уплатить 11 авансовых платежей и налог по итогам года, а также представить в ИФНС 12 налоговых деклараций (за каждый месяц).

Рассчитываются ежемесячные авансы по следующей формуле:

(Доход – Расход х Налоговая ставка) – Аванс, рассчитанный за предыдущий месяц

Примечание: доходы и расходы учитываются нарастающим итогом с начала года.

Данные для расчета аванса за январь:

Доход за январь – 200 000 руб.

Расход за январь – 75 000 руб.

Налоговая ставка – 20%

Ежемесячный аванс за январь:

(200 000 – 75 000) х 20% = 25 000 руб.

Данные для расчета аванса за февраль:

Доход за январь-февраль – 320 000 руб.

Расход за январь-февраль – 170 000 руб.

Ежемесячный аванс за январь

(320 000 – 170 000) х 20%) – 25 000 = 5 000 руб.

В аналогичном порядке рассчитывается авансовый платеж по остальным отчетным периодам.

Уплачивать авансы по итогам квартала (3 раза в год) могут организации, чей доход за последние 4 квартала не превысил 15 млн.руб. за квартал.

Не могут применять данный способ:

Примечание: вновь созданные организации уплачивают ежеквартальные авансы (без ежемесячных платежей) до тех пор, пока не пройдет полный квартал с даты их регистрации. Если по прошествии квартала выручка компании не превысила 1 млн.руб. в месяц и 3 млн.руб. за квартал, она может и дальше платить ежеквартальные авансы. В случае превышения она обязана перейти на уплату ежемесячных авансовых платежей со следующего квартала.

Данные для расчета аванса 1 квартал:

Доход за 1 кв. – 1 200 000 руб.

Расход за 1 кв. – 550 000 руб.

Налоговая ставка – 20%

Торговый сбор – не уплачивался

Аванс, исчисленный за 1 квартал

(Доход – Расход х Налоговая ставка)

(1 200 000 – 550 000) х 20% = 130 000 руб.

Аванс к уплате в бюджет

Аванс к уплате в бюджет за 1 квартал = Аванс, исчисленный за 1 квартал

130 000 руб.

Данные для расчета аванса полугодие:

Доход за полугодие (нарастающим итогом) – 3 200 000 руб.

Расход за полугодие – 1 450 000 руб.

Аванс, исчисленный за полугодие

(3 200 000 – 1 450 000) х 20% = 350 000 руб.

Аванс к уплате за полугодие

Аванс, исчисленный за полугодие – Аванс, исчисленный за 1 квартал

350 000 – 130 000 = 220 000 руб.

Данные для расчета аванса за 9 месяцев:

Доход за 9 месяцев – 5 000 000 руб.

Расход – 3 200 000 руб.

Аванс, исчисленный за 9 месяцев

(Доход – Расход) х Налоговая ставка

(5 000 000 – 3 200 000) х 20% = 360 000 руб.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

В нашем примере стр. 267 равна 30 000 руб.

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

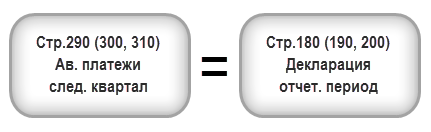

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

Ежемесячные авансовые платежи по налогу на прибыль рассчитываются в порядке, установленном п. 2 ст. 286 НК РФ. Рассмотрим общий алгоритм и приведем пример расчета аванса за месяц, а также расскажем про особенности применения этого порядка в некоторых нестандартных ситуациях.

Ежеквартально налогоплательщик рассчитывает сумму аванса по прибыли исходя из данных, полученных по фактическим результатам работы за период с начала года. Однако при этом (если он не пользуется правом платить авансы только поквартально) ему надо делать опережающие этот расчет платежи, осуществляемые ежемесячно в установленный срок.

Для определения величины таких платежей п. 2 ст. 286 НК РФ устанавливает следующие зависимости:

Плательщики торгового сбора могут уменьшить авансовые платежи по налогу на прибыль на суммы фактически уплаченного торгового сбора в части консолидированного бюджета субъекта РФ (п. 10 ст. 286 НК РФ).

О том, где и для кого действует торговый сбор, читайте в этом материале .

В одном из кварталов налогового периода налогоплательщик может получить меньше прибыли, чем в предыдущем, или убыток. Но данные обстоятельства не освобождают налогоплательщика от уплаты ежемесячных авансовых платежей в текущем квартале. В таких случаях сумма либо часть ежемесячных авансовых платежей, уплаченных в текущем квартале, будет признаваться переплатой по налогу на прибыль, которая согласно п. 14 ст. 78 НК РФ подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам; на погашение недоимки, уплату пеней или возврату налогоплательщику.

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной 0, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ). Подобный результат, полученный по итогам III квартала, приводит к отсутствию оплаты авансов в IV квартале текущего года и I квартале следующего.

В случае реорганизации налогоплательщика, в процессе которой к нему присоединено другое юридическое лицо, размер ежемесячного авансового платежа на дату реорганизации рассчитывается без учета показателей деятельности присоединившейся организации (письмо Минфина России от 28.07.2008 № 03-03-06/1/431).

Если налогоплательщик меняет порядок расчета авансов, переходя от ежемесячного определения их от фактической прибыли к ежемесячным платежам, рассчитываемым поквартально, то сделать это можно только с начала нового года (абз. 8 п. 2 ст. 286 НК РФ), уведомив ИФНС не позднее 31 декабря предшествующего переменам года. Сумма ежемесячного платежа, который надо будет платить в I квартале, в этом случае определится как 1/3 от разницы между суммой аванса, рассчитанного по итогам 9 месяцев, и величиной авансового платежа, полученной по итогам полугодия в предшествующем году (абз.10 п. 2 ст. 286 НК РФ).

О том, в какие сроки делаются платежи по авансам, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?» .

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года у организации «Квант», составили:

В текущем году авансовые платежи по итогам отчетных периодов (квартальные) составили:

Необходимо определить сумму ежемесячного авансового платежа, который организации «Квант» следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

Решение

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией «Квант» в IV квартале предыдущего года (абз. 3 п. 2 ст. 286 НК РФ). Его расчет производится в следующем порядке:

(1 000 000 руб. - 700 000 руб.) / 3 = 100 000 руб.

Следовательно, в январе, феврале и марте организация «Квант» уплачивает по 100 000 руб. авансов, распределяя их по бюджетам в необходимой пропорции.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 90 000 руб., у организации образовалась переплата по налогу в размере 210 000 руб. (100 000 руб. × 3 - 90 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года: 90 000 руб. / 3 = 30 000 руб.

Исчисленные на II квартал ежемесячные авансовые платежи организация «Квант» рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (210 000 руб.) сделан зачет переплаченной суммы в счет ежемесячных авансовых платежей на II квартал.

Таким образом, переплата по итогам II квартала составила 120 000 руб. (210 000 руб. - 30 000 руб. × 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация «Квант» не уплачивала, поскольку разница между квартальным авансовым платежом за полугодие и квартальным авансовым платежом за I квартал текущего года была отрицательной (0 - 90 000 руб. = -90 000 руб.) (абз. 6 п. 2 ст. 286 НК РФ).

4. Квартальный авансовый платеж за 9 месяцев в размере 60 000 руб. зачтен в счет переплаты.

5. Ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего года и I квартале следующего года:

(150 000 руб. - 0 руб.) / 3 = 50 000 руб.

Таким образом, в октябре, ноябре и декабре текущего года, а также в январе, феврале и марте следующего года размер ежемесячных авансовых платежей составит 50 000 рублей. Поскольку у организации «Квант» числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Правила определения величины ежемесячно уплачиваемых авансов по прибыли установлены НК РФ и описаны применительно к каждому из кварталов. Определяет эту величину на каждый последующий квартал сумма фактически исчисленного налога, приходящаяся на предшествующий ему квартал. Ежемесячный аванс берется от этой суммы как 1/3. Получение по итогам квартала убытка избавляет от авансовых платежей в следующем за ним квартале.

Ситуация: нужно ли перечислять ежемесячные авансовые платежи по налогу на прибыль в I квартале текущего года? Организация потеряла право на упрощенку с 1 октября прошлого года. Средняя величина доходов за прошлый год превысила установленный лимит.

Нет, не нужно.

Если организация утратила право применять упрощенку, она должна платить налог на прибыль в порядке, предусмотренном для вновь созданных организаций (п. 4 ст. 346.13 НК РФ). А вновь созданные организации начинают перечислять ежемесячные авансовые платежи по налогу на прибыль по истечении полного квартала с даты их государственной регистрации (п. 6 ст. 286 НК РФ).

В рассматриваемой ситуации датой государственной регистрации считается дата, когда организация перешла на общую систему налогообложения. То есть 1 октября прошлого года. Соответственно, первым полным кварталом, по истечении которого организация должна перечислять ежемесячные авансовые платежи по налогу на прибыль, является IV квартал прошлого года.

Таким образом, исходя из буквального толкования норм законодательства первые авансовые платежи по налогу на прибыль организация, утратившая право на применение упрощенки с 1 октября прошлого года, должна перечислять в бюджет в I квартале текущего года (по срокам не позднее 28 января, 28 февраля и 28 марта). Однако суммы ежемесячных авансовых платежей в I квартале текущего года приравниваются к суммам ежемесячных авансов за IV квартал прошлого года (абз. 3 п. 2 ст. 286 НК РФ). В IV квартале прошлого года авансовых платежей по налогу не было. Следовательно, у организации нет данных для начисления авансовых платежей в I квартале текущего года.

Получается, что в рассматриваемой ситуации организация не обязана перечислять авансовые платежи по налогу на прибыль в течение I квартала текущего года. Впервые такая обязанность появляется у нее во II квартале. По срокам не позднее 28 апреля, 28 мая и 28 июня организация должна перечислять в бюджет авансовые платежи в размерах, указанных в подразделе 1.2 раздела 1 декларации по налогу на прибыль за I квартал.

Если организация перечислила авансовый платеж по налогу на прибыль позже установленных сроков, налоговая инспекция может начислить ей пени (ст. 75 НК РФ). Кроме того, инспекторы могут взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46, 47 НК РФ).

Для начала инспекторы направят требование об уплате налога, если организация опоздает с перечислением авансовых платежей (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании они укажут размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ). Такое требование могут предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

По истечении срока уплаты, указанного в требовании, инспекция примет решение о взыскании авансового платежа по налогу. Сделать это инспекция может не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Ситуация: может ли налоговая инспекция принудительно взыскать разницу между расчетным и фактически уплаченным налогом? Организация перечисляет авансовые платежи по налогу на прибыль в размере меньшем, чем указано в декларации.

Да, может.

Если организация занизила размер авансовых платежей по сравнению с суммой, заявленной в декларации, то у нее образуется задолженность перед бюджетом. Ведь перечислять ежемесячные авансовые платежи по налогу на прибыль - обязанность, прописанная в пункте 2 статьи 286 Налогового кодекса РФ. Взыскать возникшую задолженность налоговая инспекция вправе в принудительном порядке (ст. 46, 47 НК РФ). Аналогичная точка зрения отражена в письме УФНС России по Московской области от 28 февраля 2006 г. № 22-22-И/0094. Подтверждает эту позицию и арбитражная практика (п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Кроме того, за задержку авансовых платежей инспекция может начислить пени (ст. 75, 58 НК РФ). Если фактическая сумма налога по итогам отчетного (налогового) периода будет меньше первоначально заявленной, то пени пересчитают .

Ситуация: должна ли налоговая инспекция пересчитать пени за перечисление авансовых платежей по налогу на прибыль в меньшем размере, чем по первоначальному расчету? По итогам отчетного (налогового) периода налог к уплате меньше заявленных авансовых платежей .

Да, должна.

Допустим, организация должна была перечислить в течение квартала авансовые платежи исходя из прибыли предыдущего квартала, но не перечислила их в срок. По итогам отчетного (налогового) периода сумма авансового платежа оказалась меньше общей суммы авансов, рассчитанных исходя из прибыли предыдущего квартала и заявленных ранее к уплате. Тогда и пени за несвоевременное перечисление авансовых платежей инспекция должна уменьшить соразмерно. Такой вывод содержится в письмах Минфина России от 19 января 2010 г. № 03-03-06/1/9, от 18 марта 2008 г. № 03-02-07/1-106, ФНС России от 13 ноября 2009 г. № 3-2-06/127 и постановлении Пленума ВАС РФ от 30 июля 2013 г. № 57.

Под соразмерным уменьшением следует понимать пересчет пеней исходя из суммы ежемесячного авансового платежа, которая определяется по формуле:

Пример соразмерного уменьшения пеней, начисленных за несвоевременное перечисление авансовых платежей по налогу на прибыль. По итогам отчетного периода сумма налога, подлежащая уплате в бюджет, оказалась меньше заявленной первоначально

Организация рассчитывает ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Размер ежемесячного авансового платежа в I квартале 2015 года составляет 90 000 руб. Эту сумму организация должна была перечислить в бюджет 28 января, 2 марта и 30 марта 2015 года. Общая сумма авансовых платежей, которые она должна была перечислить в I квартале, составляет 270 000 руб. (90 000 руб. × 3 мес.). Организация перечислила эту сумму только 27 апреля 2015 года.

В течение января-марта 2015 года организация не перечисляла авансы по налогу на прибыль. Начиная с 29 января, 3 марта и 31 марта инспекция начисляла организации пени, общая сумма которых на 27 апреля 2013 года составила:

90 000 руб. × 1/300 × ((88 дн. + 54 дн. + 27 дн.) × 8,25%) = 4183 руб.

Сумма налога на прибыль, подлежащего уплате в бюджет по итогам I квартала, составила не 270 000 руб., а 210 000 руб. Инспекция должна пересчитать пени (письмо ФНС России от 13 ноября 2009 г. № 3-2-06/127). Сумма пеней пересчитывается исходя из 1/3 суммы авансового платежа, рассчитанного по итогам отчетного периода. Скорректированная сумма ежемесячных авансовых платежей в I квартале 2015 года составляет 70 000 руб. (210 000 руб. : 3 ме с.):

Если по итогам налогового периода у организации сложился убыток, пени за несвоевременное перечисление авансовых платежей по налогу на прибыль сторнируются полностью (письмо ФНС России от 11 ноября 2011 г. № ЕД-4-3/18934).

Действующая редакция НК РФ предусматривает несколько вариантов уплаты налога на прибыль организаций (ННО). Так, чиновники определили, что помимо основного платежа по итогам налогового периода (календарного года), организации обязаны выплачивать квартальные и(или) ежемесячные авансовые платежи по налогу на прибыль. К тому же законодатели установили критерии для определения периодичности расчетов.

По общим условиям периодичность перечисления авансовых платежей по налогу на прибыль 2019 определяется по объему доходов за предшествующие четыре квартала. К примеру, чтобы организации определить, как уплачивать в 1 кв. 2019 года — раз в месяц или в квартал, потребуется проанализировать доходы за весь 2018, то есть за все четыре квартала.

Если доходы за предшествующие четыре квартала не превысили 60 миллионов рублей, то обязательными являются только квартальные авансовые платежи по налогу на прибыль. Причем сообщать в ФНС о периодичности проведения налоговых расчетов не нужно. При увеличении суммы дохода ФНС вправе прислать уведомление о необходимости ежемесячных перечислений.

Если прибыль превышает 60 миллионов рублей за последние 4 квартала, то придется платить налог авансом, причем ежемесячно. Либо организация вправе уплачивать налог на прибыль ежемесячно, исходя из фактических поступлений, но в таком случае придется сдавать ежемесячную налоговую декларацию.

Отметим, что выбранный способ перечисления средств в бюджет придется прописать в учетной политике. Изменить периодичность уплаты можно только с начала календарного года. Для перехода придется уведомить ФНС.

Российские бюджетные учреждения имеют значительные преимущества в начислении авансовых платежей по налогу на прибыль. Так, чиновники определили, что все организации бюджетного или автономного типа вправе перечислять ННО авансом один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год, по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННО, то периодичность платежей по данному налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Ежемесячные авансы для казенных учреждений и некоммерческих организаций рассчитывайте по формуле:

Следует отметить, что расчет для 1 квартала года аналогичен расчетам сумм обязательств за 4 кв. года предшествующего. Что это значит? Например, учреждению не обязательно осуществлять отдельные расчеты месячных авансов за 1 кв. 2019 г., допустимо производить расчеты по суммам 4 кв. 2018 г.

За остальные кварталы расчет производится иначе. Применяется специальный калькулятор авансовых платежей по налогу на прибыль, формулы для него:

Если полученная сумма расчета равна нулю, то перечислять средства в бюджет не нужно. При наличии переплаты сумма, уплаченная излишне, автоматически зачисляется в счет текущих платежей.

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Так, в 2019 для уплаты налоговых авансов установлены следующие сроки:

|

Период исчисления аванса |

Квартальные и ежемесячные перечисления |

Только квартальные налоговые авансы |

|---|---|---|

|

I квартал |

||

|

Полугодие |

||