На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

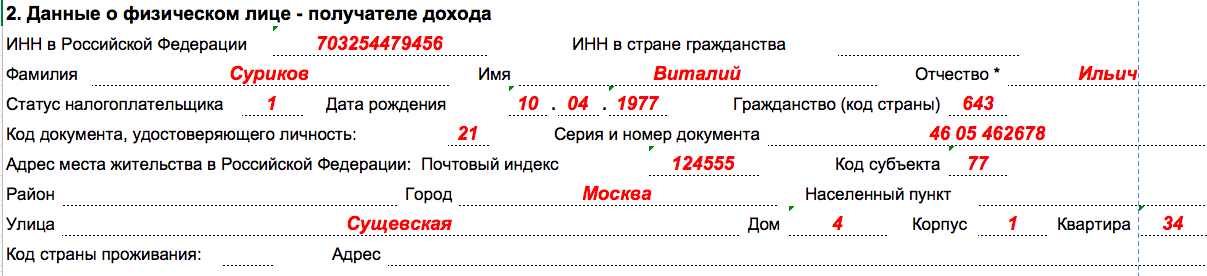

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.

Форма 2-НДФЛ новая. Она утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485.

Обратите внимание, сдавать справки 2-НДФЛ за 2015 год в электронном виде надо через интернет, если численность сотрудников превышает 25 человек. Новый порядок действует с 2016 года (ст. 230 НК РФ). Если количество человек меньше 25, справки можно сдать на бумаге.

Справки 2-НДФЛ надо подать в инспекцию по местонахождению компании. За сотрудников филиала справки направляет головной офис. Но сведения надо подать в инспекцию, в которой состоит на учете подразделение (письмо ФНС России от 30.05.2012 № ЕД-4-3/).

Если сдать 2-НДФЛ после 1 апреля, штраф составит 200 рублей за каждую несданную справку (ст. 126 НК РФ). За каждую справку с ошибкой инспекторы теперь оштрафуют на 500 рублей (ст. 126.1 НК РФ).

Ниже смотрите образец заполнения справок.

В справках 2-НДФЛ с признаком 1 надо отразить все доходы — и те, с которых удержан налог, и те, с которых не удержан. Например, если компания выдала в конце года подарок, с которого не удержала НДФЛ, то в справке надо показать его стоимость, а также неудержанный налог.

Вычеты в справках 2-НДФЛ за 2015 год надо заполнить и в разделе 3, и в разделе 4. В разделе 3 надо показать вычеты по доходам, которые не полностью облагаются НДФЛ. В разделе 4 — стандартные и имущественные вычеты.

Вместе с имущественными вычетами надо также заполнить реквизиты уведомления — номер, дату выдачи и код ИФНС. Если этого не сделать, налоговики потребуют уточнить справки, а заодно и оштрафовать.

Справку 2-НДФЛ

за 2015 год

на физлицо, у которого компания не удержала налог со всех выплат, надо сдать дважды. Эта обязанность следует из порядка заполнения справок (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/). В нем сказано, что в разделе 5 обеих справок надо отразить сумму неудержанного НДФЛ.

Справку 2-НДФЛ

за 2015 год

на физлицо, у которого компания не удержала налог со всех выплат, надо сдать дважды. Эта обязанность следует из порядка заполнения справок (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/). В нем сказано, что в разделе 5 обеих справок надо отразить сумму неудержанного НДФЛ.

В разделе 2 заполняются сведения о физлице, которое получило доход: Ф.И.О., ИНН, статус (резидент или нерезидент), дату рождения, адрес, паспортные данные и т. д.

Ф.И.О. и паспорт надо заполнить сведения на дату подачи сведений. Например, если работница вышла замуж и поменяла фамилию или паспорт, надо заполнить новые данные.

На практике сотрудники забывают сообщить в бухгалтерию новые данные. Если работники этого не сделали, то нужно заполнить те данные, которые известны. Мы считаем, что из-за этого инспекторы не вправе оштрафовать компанию за недостоверные сведения. Ведь компания не виновата, что сотрудник не представил новые данные.

В любом случае перед сдачей справок будет не лишним напомнить всем сотрудникам, что необходимо сообщить о новом паспорте, адресе и др. Это минимизирует риск ошибок и штрафов.

ИНН по общему правилу надо заполнить, если этот номер есть у работника. Если организация номер не знает, его можно выяснить на сайте ФНС в разделе «Узнай ИНН» или уточнить у самого работника. По нашему опросу, именно так делают 89% коллег.

Если у работника нет номера или компания не знает его и не может уточнить, то можно оставить поле пустым. Программа выдаст предупреждение, если в справке заполнен код страны 643, но нет ИНН (письмо ФНС России от 27.01.2016 № БС-4-11/). Такие сведения считаются принятыми. А вот произвольный номер ставить рискованно. Инспекторы могут не принять такие справки.

Адрес в разделе 2 справки надо записать адрес работника по месту его постоянной регистрации в России. Реквизиты временной регистрации отражать не надо. Если работник зарегистрирован в Москве или Санкт-Петербурге, поле «город» надо оставить пустым. В этом случае достаточно заполнить код субъекта. Например, для Москвы — код 77.

В справке на иностранца надо записать адрес по месту регистрации в России, месту жительства или пребывания. Но поле можно оставить пустым, если адрес неизвестен. Тогда необходимо заполнить код страны и адрес жительства за рубежом.

Статус в новой справке теперь больше кодов для статуса плательщика. В прежней форме было всего три кода: 1 — резиденты, 2 — нерезиденты, 3 — высококвалифицированные специалисты. Список пополнился еще тремя кодами: 4 — переселенцы, которые живут за рубежом, 5 — беженцы-нерезиденты, 6 — иностранцы, которые работают на основании патента.

Из новой справки не ясно, какой код ставить для временно пребывающих иностранцев-резидентов. Для них подходят сразу два кода — 1 и 6. Но если компания уменьшала налог работника на фиксированные авансы, то инспекторы на местах рекомендуют ставить новый код 6.

Еще не ясно, как заполнить статус для работников, которые приехали из Киргизии. С 12 августа Киргизия вошла в состав стран ЕАЭС, потому граждане Киргизии теперь имеют те же права, что и россияне. В Минфине считают, что в справке за 2015 год по таким работникам надо поставить код 1, как для резидентов.

Доходы в справке 2-НДФЛ . В разделе 3 надо заполнить доходы, которые «физик» получил от компании в каждом месяце. Например, зарплату, отпускные, материальную помощь, подарки и прочее вместе с кодами. Коды доходов надо взять из приказа ФНС России от 10.09.2015 № ММВ-7-11/

В 2-НДФЛ за 2015 год надо включить зарплату за декабрь, которую компания выдала в январе 2016 года. В 2-НДФЛ также попадут и отпускные, которые работники получили в декабре 2015 года, но в отпуск ушли в январе. Ведь датой получения зарплаты считается последний день месяца, за который начислен доход, а для отпускных — день выдачи денег (ст. 223 НК РФ).

Если один и тот же работник получил доходы по разным ставкам (например, 13, 30 и т. д.), раздел 3 надо заполнить для каждой из них. Дивиденды с 2015 года облагаются по той же ставке, что и зарплата, — 13%. Поэтому их можно записать в разделе 3 вместе с зарплатой, только с отдельным кодом 1010. Кстати, АО не заполняют дивиденды в справках 2-НДФЛ.

Некоторые коды в справке новые. Например, если участник вышел из ООО, то стоимость выплаченной доли надо заполнить в справке с кодом 1542. Раньше налоговики советовали ставить код 4800 «Иные доходы».

Вычеты в справке 2-НДФЛ . В справке есть два раздела, где надо показать вычеты, — разделы 3 и 4.

В разделе 3 надо показывать вычеты по доходам, которые не полностью облагаются НДФЛ (подарки, материальная помощь и т. п.). А в разделе 4 — стандартные, социальные и имущественные вычеты.

Вычеты на лечение и обучение в справке за 2015 год не надо. Такие вычеты работники смогут получать в компании только с 2016 года.

Сумма вычетов в разделах 3 и 4 не должна превышать доходы работника. Поэтому если вычет больше, то надо поставить только ту сумму, которая не превышает доход.

ОКТМО в справке 2-НДФЛ надо ставить тот, который компания ставила в платежке при уплате НДФЛ. Для кода отведено 11 символов. Если код восьмизначный, то вместо последних цифр в справке надо заполнить прочерки — «12891754-«. Если записать несуществующий код или прочерки, то налоговики не примут справку. В справках за подразделения надо ставить ОКТМО этих офисов.

Налог в справке 2-НДФЛ. Как правило, в разделе 5 исчисленный, удержанный и перечисленный налоги должны совпадать. Если есть расхождения, не исключены ошибки. Например, если компания заплатила больше, чем удержала, то в справке надо показать только сумму в пределах удержанной. Если показать больше, то инспекторы потребуют ее уточнить. Ведь излишне перечисленная сумма — это не налог.

Если компания в 2015 году уменьшала НДФЛ работника-иностранца на стоимость авансов, которые он заплатил за патент, то необходимо заполнить специальные поля в разделе 5. В поле «Сумма фиксированных авансовых платежей» надо заполнить авансы, на которые компания уменьшила НДФЛ. А в отдельном поле записать номер и дату уведомления, подтверждающего право на уменьшение, а также код ИФНС.

Специальная подборка: Справки 2-НДФЛ за 2015 год

Бухгалтерам предприятий, индивидуальным предпринимателям справки 2-НДФЛ приходится заполнять регулярно. Этот документ включает сведения о полученных денежных средствах и вычтенных налогах в пользу государства, межведомственных фондов. Для его составления имеются специально разработанные бланки, позволяющие внести всю необходимую информацию в 2017 году и подать в налоговую.

Новый бланк справки 2-НДФЛ 2017 -

Справка 2-НДФЛ 2017 -

Справка включает данные о выплаченной заработной плате, премиях, иных прибылях, полученных за определенный временной промежуток. Кроме того, в нее включаются вычтенные налоги. Этот справка может потребоваться в различных ситуациях:

Поэтому важно заполнение в соответствии с законодательными требованиями.

В 2017 году внесены определенные изменения в законодательстве, которые касаются заполнения, отправки справок 2-НДФЛ в налоговые органы. О них необходимо знать работодателям, перечисляющим налог с физических лиц, работникам, выдающим данный документ. Главные перемены связаны со сроками предоставления данных, расчетами, которые выполняются при оформлении справок. В нововведения для текущего года входят:

В справке 2-НДФЛ необходимо указывать все доходы, которые были получены физическим лицом в отчетном временном промежутке: зарплаты, премии, отпускные и т.д. Вносятся данные о вычетах: имущественных, социальных, стандартных, суммы вычтенных из дохода налогов.

Есть случаи, в которых удержание налога не представляется возможным. Налоговый агент должен подать соответствующую справку до 01.03.

Обновления, предусмотренные для заполнения справок 2-НДФЛ, в первую очередь коснулись кодов, которые в обязательном порядке вносятся лицом, заполняющим документ. В третьем разделе таблицы наиболее часто используются четыре кода:

Сотруднику предприятия, индивидуальному предпринимателю необходимо внимательно заполнять справку 2-НДФЛ, учитывая, что за ошибки в этом документе законодательство предусматривает штрафные санкции. Процесс включает несколько этапов:

Оформление заголовка , в котором отражается временной период, присвоенный документу №; дата заполнения; № корректировки.

Внесение данных организации, выдающей справку .

Заполнение полных данных получателя доходов : его Ф.И.О. и дата рождения; ИНН; коды страны, гражданином которой он является и документа, удостоверяющего личность, его серия и №; полный адрес места проживания, регистрации.

До 1 апреля всем налоговым агентам предстоит отчитаться о доходах своих сотрудников за 2015 год. Причем сделать это нужно будет по новому шаблону. О том, как изменилась форма справки, а также о других нюансах ее заполнения, читайте в нашей статье.

Ежегодно работодатели должны представлять в ИФНС справки о доходах, полученных сотрудниками за прошедший год. Не смотря на то, что до 1 апреля еще есть время, советуем не откладывать на последние дни составление справок по доходам физлиц.

О том, что нужно подавать повторную справку по таким доходам, поясняют чиновники (Письмо Минфина РФ от 01.12.14 № 03-04-06/61283). Да и в инструкции по заполнению справки 2-НДФЛ приведен пример, из которого видно, что по доходам, с которого не был удержан НДФЛ, компания должна подавать сведения дважды.

Однако суды с таким подходом не согласны. Как указывают арбитры, справки с признаком «2» содержат все необходимые сведения, подлежащие указанию в справке с признаком «1». Поэтому если налоговый агент в установленные сроки сообщил в инспекцию о невозможности удержать НДФЛ, подав справку о доходах по форме 2-НДФЛ с признаком «2», то повторную справку с признаком «1» можно не представлять (Постановления ФАС Уральского округа от 23.05.14 № Ф09-2820/14, от 24.09.13 № Ф09-9209/13).

Другое дело, что, пожалуй, вряд ли кто захочет доводить дело до суда. Поэтому во избежание дополнительных проблем, мы бы рекомендовали повторно подать справку о не удержанном налоге, указав в ней признак «1».

В заголовочной части нужно указать год, за который составляется справка, порядковый номер и дату составления документа.

В поле «Признак» следует проставить цифру «1», означающую, что справка представляется о доходах физлица и удержанном налоге.

Далее вы обнаружите новое поле, которого в прежней форме справки не было. Это поле называется «Номер корректировки». В нем следует проставить «00» в случае если справка за 2015 год заполняется впервые. Если впоследствии налоговый агент будет подавать корректирующие сведения, то в данном поле нужно будет указать, какая по счету уточненная справка подается (например: «01», «02» и т д.).

А если понадобиться аннулировать ранее поданную справку, то в аннулирующей справке необходимо проставить номер корректировки «99». В этом случае заполняются только заголовок и разделы 1 и 2, а разделы 3, 4 и 5 не заполняются. Такой алгоритм прописан в порядке заполнения новой формы 2-НДФЛ.

В поле «в ИФНС (код)» вписывается четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО указывается значение «12445698».

Далее указывается номер телефона, ИНН, КПП и наименование налогового агента. Если у организации есть обособленное подразделение и гражданин получал свой доход через это подразделение, то в справке ставится КПП по месту нахождения подразделения.

В начале года налоговое ведомство пояснило, что идентификационный номер налогоплательщика не является обязательным элементом. В связи с этим, если налоговый агент не укажет ИНН физлица в справке 2-НДФЛ, инспекция пришлет протокол с сообщением «Предупреждение. Не заполнен ИНН для гражданина России». Но при этом будет считаться, что сведения о доходах физического лица (при отсутствии иных нарушений) прошли форматно-логический контроль, и налоговики примут такую справку. Такие разъяснения приведены в Письме ФНС от 27.01.16 № БС-4-11/1068@.

Если же бухгалтер впишет в справку 2-НДФЛ неверный ИНН, то компании грозит штраф в размере 500 руб. (ст. 126.1 НК РФ, Письмо ФНС от 11.02.16 № БС-4-11/2224).

Поэтому если работник не предоставил вам свой ИНН, а узнать его номер из других источников не получилось, то ни в коем случае не указывайте в справке произвольную комбинацию цифр вместо ИНН. В таком случае поле для ИНН лучше оставить незаполненным.

Для поля «Статус налогоплательщика» раньше были предусмотрены следующие статусы:

1 — сотрудник является резидентом РФ

2 — сотрудник не является резидентом РФ

3 — сотрудник является высококвалифицированным специалистом

Теперь же для новой формы 2-НДФЛ введены дополнительные статусы:

4 - если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

5 — для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

6 — для работников-иностранцев, которые работают на основании патента.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ), утвержденному постановлением Государственного комитета РФ по стандартизации и метрологии от 14.12.2001 № 529-ст. Например, код 643 - код России, код 112- код Белоруссии. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, который выбирается из Справочника «Коды вида документов, удостоверяющих личность налогоплательщика». Например, паспорту гражданина России соответствует код «21». В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N» не проставляется.

В этот раздел вносятся сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды. Там же приводятся соответствующие вычеты, если таковые имели место (кроме стандартных, социальных, инвестиционных и имущественных налоговых вычетов, для которых предусмотрен следующий раздел).

Как и раньше, таблицу раздела 3 нужно заполнять помесячно.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика». Обратите внимание: при заполнении раздела 3 справки нужно применять коды доходов и коды вычетов, утвержденные Приказом ФНС от 10.09.15 № ММВ-7-11/387@. То есть коды доходов и коды вычетов также изменились.

В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода. Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

Если в числе доходов, выплаченных физическому лицу, есть доходы, полностью освобожденные от обложения НДФЛ, то такие доходы в этот раздел включать не следует. Перечень таких доходов приведен в статье 217 НК РФ. Их не нужно отражать в справке, если они не облагаются налогом независимо от суммы. Подтверждением этому служат также справочники «Коды доходов» и «Коды вычетов». В них нет таких выплат, как, например, пособие по беременности и родам, компенсация, связанная с выдачей натурального довольствия и др. Эти доходы не облагаются НДФЛ в полной сумме (п. 1 и 3 ст. 217 НК РФ). Такой вывод следует и из Писем Минфина РФ от 18.04.2012 № 03-04-06/8-118, от 04.04.2007 № 03-04-06-01/109, ФНС от 26.02.2006 № 04-1-03/105.

Подробнее хотим остановиться на доходах, не облагаемых НДФЛ в пределах определенных сумм. Например, сотруднику помимо зарплаты и отпускных выплачивалась материальная помощь в размере 5000 руб. Данная выплата не облагается налогом, если ее сумма в течение года не превысила 4000 руб. (п. 28 ст. 217 НК РФ). Мы считаем, что компания должна включить в раздел 3 справки 2-НДФЛ материальную помощь в полной сумме и соответствующий ей вычет (необлагаемую сумму) в размере 4000 руб.

Но существует мнение, что в справку 2-НДФЛ не нужно включать выплаты, уложившиеся в необлагаемый лимит. А если сумма превысила лимит, то включать только сумму превышения.

Мы данное мнение не разделяем. Дело в том, что указание в справке 2-НДФЛ только облагаемых выплат не будет отражать реальную сумму доходов, полученных сотрудником. Более того, вполне вероятна ситуация, когда в течение года человек получит матпомощь сначала у одного работодателя (например, 5000 руб.), а затем - у другого. Допустим, при увольнении ему выдали справку 2-НДФЛ, в которой указана матпомощь в размере 1000 руб. (5000 руб. - 4000 руб.). Устроившись на другую работу, он получает матпомощь повторно. Предположим, снова в размере 5000 руб. По закону в такой ситуации сотрудник должен уплатить НДФЛ с дохода 6000 руб. (5000 руб. + 5000 руб. - 4000 руб.). Однако из-за отсутствия полной информации в справке 2-НДФЛ от предыдущего работодателя бухгалтер на новом месте работы сотрудника удержит НДФЛ только с 2000 руб. (1000 руб. + 5000 руб. - 4000 руб.). В результате налоговая база по НДФЛ будет искажена.

Чтобы избежать возможных конфликтов, сведения о выплате нормируемых доходов в справке 2-НДФЛ лучше указывать в двух графах:

Если работник в 2015 году получал через своего работодателя имущественный налоговый вычет, то в этом разделе нужно указать номер уведомления, подтверждающего право работника на вычет, дату выдачи такого уведомления и код ИФНС, выдавшей уведомление. С этого года через своего работодателя можно получать и социальный налоговый вычет. Подробнее об этом читайте тут: Поэтому в новой форме справки добавилось поле для указания реквизитов уведомления и на получение социального вычета.

Код соответствующего вычета берется из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС от 10.09.15 № ММВ-7-11/387@).

Раздел 5 справки формируется отдельно по каждой ставке налога и виду дохода. Поэтому если компания в течение налогового периода выплачивала физическому лицу доходы, облагаемые по разным налоговым ставкам (например, 13 % и 35 %), то для каждой из ставок нужно заполнить разделы 3-5 справки 2-НДФЛ.

Порядок заполнения данного раздела для наглядности представим в таблице.

Наименование поля | |

| Общая сумма дохода | Общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4. |

| Налоговая база |

Налоговая база, с которой исчислен налог. Рассчитывается так: из суммы дохода, отраженной в поле «Общая сумма дохода», вычитается сумма вычетов, отраженных в разделах 3 и 4. |

| Сумма налога исчисленная | Общая сумма исчисленного НДФЛ (сумма налоговой базы умножается на ставку). |

| Сумма фиксированных авансовых платежей |

Сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога. Такого поля в прежней форме справки не было. Оно заполняется только в отношении иностранных работников. Сразу под таблицей имеется новое поле для указания реквизитов уведомления, подтверждающего право на уменьшение налога на фиксированные авансовые платежи (номер и дата уведомления, а также код налогового органа, выдавшего уведомление). |

| Сумма налога удержанная | Общая сумма удержанного НДФЛ. |

| Сумма налога перечисленная | Общая сумма перечисленного НДФЛ. |

| Сумма налога, излишне удержанная налоговым агентом | Не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде. |

| Сумма налога, не удержанная налоговым агентом | В справках с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде. |

В порядке заполнения формы 2-НДФЛ отсутствует положение о том, что сумма налога указывается в полных рублях. Однако ФНС в Письме от 28.12.15 № БС-3-11/4997 обращает внимание на положения пункта 5 статьи 52 НК РФ. В нем сказано, что сумма налога должна исчисляться в полных рублях. При этом сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Поэтому в справках 2-НДФЛ данные о начисленных суммах налога, по мнению налогового ведомства, должны быть округлены до полных рублей.

Обратимся к пункту 2 статьи 223 НК РФ. Там говорится, что в целях исчисления НДФЛ датой получения зарплаты признается последний день месяца, за который она начислена. Из этой нормы следует, что зарплата за декабрь 2015 года отражается в справке 2-НДФЛ за 2015 год даже в случае, если зарплата была выплачена только в январе 2016 года.

Такой позиции придерживается и ФНС в Письме от 03.02.2012 № ЕД-4-3/1692@. В этом же письме налоговики поясняют, что помимо декабрьской зарплаты, выплаченной в январе, в справке нужно отразить и исчисленный с этой зарплаты НДФЛ в качестве перечисленного налога, не смотря на то, что перечислен он был в январе.

Если же компания в 2015 году выплатила доходы в пользу менее 25 человек, то она имеет право подать справки 2-НДФЛ в бумажном виде. В этом случае необходимо будет составить сопроводительный Реестр. Его форма приведена в Приложении № 1 к Порядку представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (далее - Порядок), утвержденному Приказом ФНС от 16.09.2011 № ММВ-7-3/576@. Этот Реестр оформляется в двух экземплярах, один из которых остается в инспекции, а другой возвращается налоговому агенту.

«Бумажные» справки о доходах можно отправить по почте с описью вложения. Сведения о доходах за 2015 год могут быть отправлены по почте до 24 часов 1-го апреля 2016 года (п. 8 ст. 6.1 НК РФ).

Справки, представленные налоговым агентом лично (через представителя) на бумажных носителях, считаются принятыми при условии прохождения «контроля заполнения». А документом, подтверждающим факт представления справок, является соответствующий Протокол приема сведений (его форма приведена в приложении № 3 Приказа ФНС № ММВ-7-3/576@). Этот протокол оформляется в двух экземплярах, и подписывается как должностным лицом инспекции, так и налоговым агентом или его представителем (если он присутствует). Об этом сказано в пункте 18 Порядка. ФНС в Письме от 22.10.14 № БС-4-11/21887@ напомнила о данном порядке.

Таким образом, в случае если прием сведений осуществляется в присутствии налогового агента (его представителя), то протокол должен быть подписан налоговым агентом. При этом печать налогового агента проставляется на протоколе только при ее наличии.

Другое важное нововведение связано с появлением штрафа за предоставление недостоверных данных: он равен 500 рублям за каждый документ, содержащий ошибки (ст. 126.1 НК РФ). При этом указание неверного ИНН в справке 2-НДФЛ налоговики воспримут как предоставление недостоверных сведений и оштрафуют компанию по статье 126.1 НК РФ (Письмо ФНС от 11.02.16 № БС-4-11/2224). Правда, штрафа можно избежать, если налоговый агент самостоятельно выявит ошибки и представит уточненные документы до того, как их обнаружит ИФНС.

Иногда налоговики пытаются применить другие виды наказания незаконно. Например, были случаи, когда ИФНС арестовывала расчетный счет компании, не сдавшей своевременно справки 2-НДФЛ. Такой случай рассмотрен, например, в Постановлении ФАС Московского округа от 30.01.08 № КА-А40/11778-07.

Налоговики посчитали, что пункт 3 статьи 76 Налогового кодекса позволяет заморозить счет, так как «представляемая налоговым агентом на основании п. 2 ст. 230 НК РФ отчетность по НДФЛ установленной формы имеет характер налоговой декларации по смыслу ст. 80 НК РФ».

Разумеется, суд доводы инспекции не принял. Приостанавливать операции по счетам на основании пункта 3 статьи 76 Налогового кодекса налоговики могут только в случае, если была просрочена подача в ИФНС налоговой декларации более чем на 10 рабочих дней. Это правило касается лишь деклараций. Справка 2-НДФЛ налоговой декларацией не является.

Образец заполненной справки 2-НДФЛ за 2015 год представлен ниже.

НДФЛ - это налог на доходы физических лиц, который составляет на момент написания статьи 13%. Перечисляется в налоговую инспекцию с заработной платы. А работодатель отчитывается за вашу зарплату в налоговую инспекцию каждый год. Но по вашему запросу работодатель (в том числе если вы работаете по агентскому договору) обязан в течение трех дней в ответ на письменный запрос предоставить вам справку о ваших доходах по форме 2-НДФЛ.

2-НДФЛ - это стандартная справка, которая подтверждает уровень вашего дохода по месту работу. Периодически возникает необходимость подтвердить свои доходы за минувший год. Это может потребоваться для получения налоговых вычетов за покупку недвижимости или за лечение/обучение. Справка 2-НДФЛ также может вам понадобиться в случае, если вы будете брать кредит. В таком случае при прочих равных условиях вы можете получить более низкую процентную ставку по кредиту.

Справку 2-НДФЛ выдает работодатель (налоговый агент). Попросить ее можно в бухгалтерии и вам ее подготовят по стандартной форме, которая утверждена приказом федеральной налоговой службы от 17 октября 2010 года. Также документ должен учитывать кое-какие изменения в бланке согласно приказу ФНС РФ №ММВ-7-3/501@ от 14.11.2013 г. Для работника эти изменения не являются принципиальными, а вот ваш бухгалтер должен быть внимательным.

Ключевое изменение справки 2-НДФЛ в 2015 и в 2014 году - это замена кода ОКАТО на код ОКТМО. Код ОКТМО будет разным в зависимости от месторасположения организации (статус территории). В небольших населенных пунктах код ОКТМО состоит из 11 символов, а для муниципальных образований код ОКТМО состоит из 8 символов. При этом в коде ОКТМО первые две цифры будут совпадать с кодом ОКАТО, который был актуален раньше, но другие символы будут иными. Как пишет авторитетное деловое издание, Альтаемпресса, смена кодов ОКАТО на ОКТМО связано с изменениями в налоговых вычетах.

Чтобы узнать код ОКТМО организации, вам нужно обратить на сайт ФНС России или в территориальную налоговую инспекцию, где зарегистрирована фирма. Ниже вы можете посмотреть образец справки 2-НДФЛ 2015 .

Есть еще целый ряд изменений при оформлении справки 2-НДФЛ в 2015 году. В частности в одной справке указываются все доходы, выплаченные физическому лицу, при этом разделы 3, 4, 5 заполняются отдельно для укаждой ставки доходов, то теперь есть возможность делать справку не на 1 листе, а на нескольких. Плюс расширилось количество кодов доходов, полученных по от ценных бумаг (акций, облигаций и т.д.), а также расширился состав кодов стандартных налоговых вычетов, уменьшающих налоговую базу.