Poenostavljeno računovodstvo in poročanje ni povezano z obdavčitvijo. Izvajajo ga lahko podjetja, ki uporabljajo poenostavljeni davčni sistem in druge načine, vključno s splošnim. Ta možnost je zagotovljena malim podjetjem, neprofitnim organizacijam (razen tujih agentov) in udeležencem Skolkovo. V članku bomo odgovorili na vprašanje, ali je treba v letu 2019 predložiti bilanco stanja LLC po poenostavljenem davčnem sistemu, pa tudi samostojne podjetnike in neprofitne organizacije.

Poenostavljene zahteve za pravne osebe so strožje: med drugim vrednost njihovih osnovnih sredstev, ki se amortizirajo, v bilanci stanja ne sme presegati 100 milijonov rubljev.

Bilanca stanja za LLC, ki uporablja poenostavljeni davčni sistem za leto 2019, se lahko sestavi po poenostavljeni shemi, ki jo določa zvezni zakon št. 402 in Z odredbo Ministrstva za finance z dne 2. julija 2010 št. 66n. Vendar so podrobnosti poročanja prepuščene presoji LLC: sprejemljive so popolne in kratke različice. Kakšno ravnotežje LLC predloži poenostavljenemu davčnemu sistemu? Preberite o tem spodaj.

Običajno poročilo na 3 straneh s številnimi prilogami ali poenostavljeno poročilo na 2 straneh s pojasnili, če je potrebno (npr. v primeru izgub)? Odvisno od vrste dejavnosti organizacije in računovodskih računov, ki jih uporablja: če se uporabljajo redki računi, ki niso v kratki obliki poročila, potem je bolje uporabiti polno različico. Za podjetja, ki se ukvarjajo s tako običajnimi dejavnostmi, kot so trgovina, prevoz ali gradbeništvo, lahka različica obrazca v celoti odraža rezultate finančnih dejavnosti.

Ali moram samostojnim podjetnikom posameznikom poročati na poenostavljenem obrazcu? Ni nujno, po želji pa lahko pripravite poročila v poljubni obliki na podlagi podatkov v knjigi prihodkov (in odhodkov).

Ali lahko neprofitne organizacije poročajo na poenostavljen način? Da, namesto poročila o finančnih rezultatih neprofitne organizacije izpolnijo poenostavljeno poročilo o porabi namenskih sredstev. Lahka različica je veliko krajša. Kako pravilno izpolniti bilanco stanja NPO z uporabo poenostavljenega davčnega sistema, si lahko ogledate na primeru (slika 1).

Najprej morate zaključiti obdobje računovodskega poročanja. Za izravnavo stanja se konti 90, 91 in 99 zaprejo 31. decembra leta poročanja - to se imenuje reformacija. Za poenostavljeno bilanco stanja po poenostavljenem davčnem sistemu v letu 2019 je ta postopek enak kot za redno. Potrebne transakcije so predstavljene v tabeli, primer izpolnjevanja poročila o finančnih rezultatih na podlagi teh transakcij je prikazan na sliki. 2. Za take subjekte so nepomembni podkonti za davek na dodano vrednost in trošarine (90-3, 90-4, 91-3).

Tabela. Objave med reformacijo.

riž. 1. Primer izkaza poslovnega izida za leto 2019

Preden sestavite bilanco stanja po poenostavljenem davčnem sistemu v letu 2019, prenesite obrazec - na primer v prilogi k članku. Podatke lahko v obrazce vnašamo ročno, računalniško ali avtomatsko preko računovodskega programa.

Bilanco po poenostavljenem davčnem sistemu za leto 2019 je bilo treba predložiti 31. marca. Ker je v letu 2019 dela prost dan - nedelja, jo bo potrebno oddati do 01.04.2019. Poenostavljene družbe ne poročajo četrtletno, v polni različici pa se bilanca stanja predloži samo za leto.

Računovodske izkaze je treba predložiti Zvezni davčni službi in Rosstatu (skupaj s statističnimi). Za nekatere organizacije so računovodski podatki javni, na primer za neprofitne organizacije, in jih je treba objaviti v tiskani publikaciji. Vendar za večino običajnih organizacij ta zahteva ne velja.

Podatki na prvih dveh straneh novih poenostavljenih računovodskih izkazov za leto 2019 naj vsebujejo vse podatke o organizaciji in zbirne računovodske podatke.

riž. 2. »Opisne« strani računovodskih izkazov.

Sestava bilance stanja po poenostavljenem davčnem sistemu za leto 2019 pomeni le 5 vrst sredstev in 8 vrst obveznosti (slika 1). Pasivni računi so v primerjavi s prejšnjim obrazcem podrobnejši. Dve dodani postavki - "ciljna sredstva" in "sklad nepremičnin in posebno dragocenih premičnin" - sta potrebni za podrobno opredelitev sredstev organizacije. Navesti morajo podatke o ciljnih sredstvih, namenjenih večjim popravilom, posodobitvi osnovnih sredstev ali inovacijam. Poleg tega bo veliko organizacij moralo evidentirati vrednost nepremičnin ali vozil v svoji bilanci stanja.

Upoštevajte: koda vrstice ustreza računu, ki ima največji delež. Na primer, podjetje ima neopredmetena sredstva v vrednosti 100 tisoč rubljev. (šifra 1110) in finančne naložbe v vrednosti 50 tisoč rubljev. (šifra 1170). V poročilu bo v vrstici »Neopredmetena, finančna in druga nekratkoročna sredstva« navedena koda 1110, vendar bo vnesen skupni znesek - 150 tisoč rubljev. - v obeh pogledih.

Prihodki družbe so prikazani v izkazu poslovnega izida (slika 2). Izpolnjuje se skupaj s poenostavljeno bilanco stanja na poenostavljen način v letu 2019, znano tudi kot obrazec 2, izkaz poslovnega izida.

Poenostavljeni računovodski izkazi donosnega podjetja za leto 2019 (celoten sklop, tisoč rubljev).

Računovodski izkazi nedonosnega podjetja (USN "prihodki minus odhodki"). Primer izpolnjevanja bilance stanja po poenostavljenem davčnem sistemu "dohodki minus odhodki" (obrazec 2) z izgubo se nekoliko razlikuje od "dobičkonosne" možnosti. V bilanci stanja LLC po poenostavljenem davčnem sistemu za leto 2019 ni razlik.

Bodite pripravljeni dati pojasnila davčnim inšpektorjem v primeru izgub. Takoj lahko izdate pojasnilo o razlogih za njihov nastanek. Podjetjem in samostojnim podjetnikom, ki uporabljajo poenostavljeni režim, tega ni treba sestaviti v celoti. Izgube je mogoče pojasniti z odpisom zapadlih terjatev itd. Davčni uradniki lahko tudi pojasnijo vaše namere, da popravite situacijo.

Opozarjamo vas, da lahko organizacija preide na poenostavljeni davčni sistem tako, da pošlje obvestilo davčni službi. Pri tem vam bo pomagal članek na našem portalu.

IP? Za tiste, ki nimajo zaposlenih, sta v letu 2018 na voljo 2 vrsti izplačil in poročanja:

Davek po poenostavljenem davčnem sistemu se izračuna različno, odvisno od tega, ali samostojni podjetnik uporablja shemo "dohodek" ali "dohodek odšteje stroške". Davčno poročanje poenostavilcev v letu 2018 se prav tako razlikuje - stopnja je odvisna od regije. Na splošno je 6 % za prihodke in 15 % za prihodke minus odhodki. Sredstva, vplačana v pokojninske in zavarovalne sklade, se odštejejo od davka. Premije obveznega zavarovanja po poročanju poenostavljencev za 3. četrtletje 2018 in druga obdobja v preteklosti so bile plačane Pokojninskemu skladu Ruske federacije in Zveznemu skladu obveznega zdravstvenega zavarovanja, od leta 2018 pa jih je pobrala davčna služba . Natančna metoda izračuna pa ostaja enaka. To pomeni, da lahko zdaj izračunate svoj prispevek.

Nazaj na Računovodske izkaze 2018 Poenostavljeni davčni obračun pošljejo zavezanci enkrat letno do konca marca leta, ki sledi letu poročanja. Za leto 2017 se morate prijaviti do 2. aprila 2018, ker je 31. marec dela prost dan.

Velikost minimalne plače za poročila posameznih podjetnikov v letu 2018 je znana: za leto 2018 bo 7500 rubljev. Stopnja v pokojninskem skladu je 26%, v Zveznem skladu obveznega zdravstvenega zavarovanja - 5,1%, skupno bo minimalno plačilo enako 27.990 rubljev.

To plačilo se bo imenovalo enotna pristojbina za socialno zavarovanje ali ESS. Samostojni podjetniki na poenostavljenem davčnem sistemu z zaposlenimi. Kakšno poročanje je zagotovljeno za poenostavljene delavce v letu 2018? Za samostojne podjetnike z zaposlenimi se poleg plačila zase in izjave po poenostavljenem davčnem sistemu dodajo še drugi dokumenti:

Kdaj poenostavitelji oddajo poročila v letu 2018:

Pozor

Rok za predložitev dokumenta davčnemu uradu za samostojne podjetnike posameznike je 30. april (letno poročanje). Ničelna deklaracija se odda, če se dejavnost ne opravlja.

Pomembno

Izjava 3-NDFL. 5. Četrtletni obrazec 6-NDFL (če so bili zaposlenim izplačani dohodki). 6. Podatek o povprečnem številu zaposlenih. 7.

Leta 2018 je ta meja znašala 60 milijonov rubljev, pomnožena s koeficientom deflacije, ki je po izračunih za letos znašal 1,329. Če je bil prag dobičkonosnosti presežen, je bilo podjetje takoj preusmerjeno na glavni sistem obdavčitve. Izračunajte stroške Sklepi o spremembah za poenostavitve v letu 2018 Negativni pojavi za poslovanje vključujejo pojav novih glob po poenostavljenih poročilih v letu 2018, zaradi česar bodo podjetniki (tako samostojni podjetniki kot doo) postali bolj ranljivi za davčne organe. Neplačilo zavarovalnih premij lahko zdaj povzroči kazensko odgovornost. Precej strogo bodo kaznovane tudi kršitve denarne discipline in napake pri oddaji računovodskih izkazov v letu 2018 za poenostavitve. Vprašanje, kako oddati, kakšna poročila oddati in kdaj oddati, je za poslovneže zelo pereče.

Sestavo poročanja za poenostavitve lahko razdelimo na obvezna poročila in tista poročila, ki se predložijo le, če obstaja davčna osnova (na primer davek na zemljišče, promet, nepremičnine v obliki nepremičnin po katastrski vrednosti itd.). V naslednjem razdelku je podrobna tabela s seznamom izjav in roki za njihovo oddajo.

Tabela prikazuje seznam poročanja za leto 2017 za poenostavljeno LLC: Vsebina poročila Rok zapadlosti v skladu z regulativnimi dokumenti Rok zapadlosti, ob upoštevanju preložitve datuma, če rok pade na dela prost dan Davčna izjava na poenostavljena osnova 31.03 naslednjega leta poročanja (podčlen 1, odstavek 1, člen 346.23 Davčnega zakonika Ruske federacije) 02.04.2018 Bilanca stanja 31.03. leta, ki sledi letu poročanja 02.04.2018 Plača Poročilo v obrazcu SZV-M 15. dan v mesecu, ki sledi letu poročanja (odstavek 2.2 čl.

Poročanje samostojnih podjetnikov o poenostavljenem davčnem sistemu v letu 2018 Računovodski izkazi za samostojne podjetnike o poenostavljenem davčnem sistemu v letu 2018 V skladu z zakonom o računovodstvu št. 402-FZ (6. člen) so vsi podjetniki, ki delajo na poenostavljenem davčnem sistemu, oproščeni plačila iz računovodstva. Čeprav imajo pravico, da ne vodijo računovodskih evidenc, je to vseeno priporočljivo.

Samostojni podjetniki, ki uporabljajo poenostavljeni davčni sistem, ne predložijo računovodskih izkazov Zvezni davčni službi, vendar bo v primeru revizije morda treba dokazati evidence prihodkov in odhodkov. Če imate take zapise, se boste izognili kaznim.

Pri vodenju računovodstva se lahko podjetniki zanesejo na pravila, ki veljajo za kategorijo malih podjetij. Davčno poročanje za samostojne podjetnike, ki uporabljajo poenostavljeni davčni sistem v letu 2018 V letu 2018 davčno poročanje samostojnih podjetnikov, ki uporabljajo poenostavljeni davčni sistem z zaposlenimi, vključuje naslednje oblike dokumentov: 1. Izjava po poenostavljenem davčnem sistemu (dokument mora vsebovati informacije iz knjige prihodkov in odhodkov - KUDiR).

Kaj pomeni pomanjkanje dejavnosti za LLC:

V letu 2018 ničelno poročanje poenostavljenega LLC:

Odsotnost ničelnega poročanja in poenostavljenega računovodstva v letu 2018 je preobremenjena z nabiranjem glob, zato je priporočljivo, da ga predložite. Lahko se tudi zgodi, da davčna služba prisilno zapre podjetje, če ne posluje.

Izjava po poenostavljenem davčnem sistemu se ne predloži četrtletno. Toda akontacijo in izračun davka za poročanje v letu 2018 za poenostavljeno LLC je treba opraviti vsako četrtletje:

Letno poročilo za LLC, ki uporablja poenostavljeni davčni sistem. Kakšno poročilo predložijo poenostavitelji v letu 2018? Poenostavljeni davčni sistem se od OSNO na področju obdavčitve razlikuje po tem, da en davek nadomesti več hkrati:

To so odobreni, dodatni, rezervni kapital in preneseni dobiček oziroma nepokrita izguba (konti 80, 82, 83, 84).

Vendar bi morala obstajati rezerva za dvomljivo poročanje.

Transakcije se dosledno evidentirajo v glavni knjigi, prihodki in odhodki pa se odražajo v finančnih rezultatih.

Poenostavljeno računovodstvo v LLC: nova politika Kakšna poročila predložijo poenostavljeni računi v letu 2018? V letu 2018 lahko doo oddajo samo še bilanco stanja in izkaz finančnih rezultatov. Če to primerjate s seznamom poročil na OSNO, je razlika vidna s prostim očesom.

Številne vrstice je mogoče popolnoma izključiti iz poročanja kot nepotrebne. Popravek napak v potrjenih računovodskih izkazih poenostavljalcev v letu 2018 se praviloma izvede na računu 84.

To je prva stvar, s katero se sooči čisto vsak podjetnik. Sestava in čas poročanja sta seveda odvisna od sistema obdavčitve, za katerega se je podjetnik odločil. V tem članku si bomo ogledali, kako izvesti poročanje o vsakem od sistemov.

Pri registraciji samostojnega podjetnika ima podjetnik privzeto splošni sistem obdavčitve (v nadaljevanju OSNO). Vendar je treba takoj opozoriti, da je na OSNO ostalo zelo malo podjetnikov. To je v veliki meri posledica splošnega prepričanja, da je poročanje na OSNO veliko bolj zapleteno in obsežnejše kot na primer na "poenostavljenem". Nato poglejmo, ali je to dejansko res.

Prva stvar, ki jo morate vedeti je, da obstaja neposredna povezava med številom poročil in številom zaposlenih, ki jih ima podjetnik.

Če samostojni podjetnik dela sam, brez najemanja delavcev, mora predložiti naslednja štiri poročila:

Če ima samostojni podjetnik zaposlene, se predložijo naslednja poročila:

Na podlagi navedenega najpogosteje podjetnik odda obračun DDV na OSNO (enkrat četrtletno). Večina preostalih poročil se predloži samo enkrat v koledarskem letu.

Strokovno mnenje

Marija Bogdanova

Samostojni podjetnik na splošni način (OSNO) je plačnik DDV, zato mora poleg dohodnine poročati tudi o tem davku. Ostali davčni sistemi spadajo v posebne režime, ki so oproščeni plačila DDV, zato morate oddati samo napoved po vašem režimu.

Pri kombiniranju načinov, najpogosteje pa združujejo poenostavljeni davčni sistem in UTII, se predložita obe izjavi. Druga možnost za kombiniranje teh režimov je s patentom: tukaj bo samo ena izjava, saj pod PSN preprosto ni takega dokumenta.

Večina samostojnih podjetnikov izbere poenostavljeni sistem obdavčitve. In to je povsem razumljivo. Navsezadnje poenostavljeni davčni sistem zahteva predložitev ene izjave na leto. Rok za oddajo poročil v poenostavljeni davčni sistem (obrazec KND 1152017, ki ga je odobrila Zvezna davčna služba Rusije z odredbo z dne 4. julija 2014 št. MMV-7-3/352@) je 30. april.

Čeprav se to poročilo oddaja le enkrat letno, mora biti priprava na njegovo pripravo zelo temeljita. Prav zaradi pravilnega obračunavanja vseh prejetih in porabljenih sredstev zakon zavezuje vsakega podjetnika, da vodi knjigo prihodkov in odhodkov. Ta knjiga vam omogoča pravilen izračun davčne osnove za kasnejši pravilen izračun davka.

Vendar je pomembno vedeti, da če podjetnik pritegne zaposlene k delu, potem ga nihče ne oprosti predložitve izjave za vsakega zaposlenega v obrazcu 2NDFL.

V zadnjem času je prišlo do velikih sprememb pri uporabi tega davčnega režima. Najprej je treba opozoriti, da UTII ni več obvezen. Zdaj imajo podjetniki pravico, da na primer preidejo na "poenostavljen" sistem. Seveda zakon ne prepoveduje ostati na UTII, če so izpolnjeni vsi pogoji za njegovo uporabo.

Tako kot v primeru poenostavljenega davčnega sistema podjetnik na UTII izpolni samo eno izjavo, vendar se to zgodi vsako četrtletje. Davčna napoved (njen obrazec KND 1152016 je odobrila Zvezna davčna služba z odredbo št. MMV-7-3/353@ z dne 04.07.2014) se predloži do 20. v mesecu, ki sledi obdobju poročanja.

Poročanje UTII je precej preprosto. Za izračun zneska davka mora podjetnik poznati koeficiente, ki jih določa zakon. Ko ste izračunali davek, lahko izjave preprosto kopirate. Seveda, če ostanejo delovni pogoji nespremenjeni (delovni čas, velikost prostora itd.) in tudi, če ni prišlo do bistvenih sprememb zakonodaje.

Upoštevajte tudi, da UTII niso predmet vseh dejavnosti, ki jih izvaja podjetnik, ampak le nekatere njegove vrste. Posledično mora podjetnik zelo pogosto kombinirati poročanje o UTII s poročili iz drugih uporabljenih sistemov.

Od leta 2014 je patentni sistem postal samostojen davčni sistem. Uporaba patentnega davčnega sistema je pravica samo posameznih podjetnikov. Nihče drug ga ne more uporabiti. Regulativni dokument za ta sistem je št. 94-FZ z dne 25. junija 2012, kot tudi Davčni zakonik Ruske federacije Ch. 26.5.

Patent nadomešča obveznost plačila določenih davkov. Če se podjetnik poleg patentne dejavnosti ukvarja z dejavnostmi, ki ne sodijo v ta sistem, je treba poročila pripravljati po drugem izbranem sistemu.

Poročanje o patentu IP je izjemno preprosto. In vključuje, da podjetnik vodi knjigo prihodkov in odhodkov. Ta knjiga se vodi za vsak patent posebej.

Strokovno mnenje

Marija Bogdanova

Več kot 6 let izkušenj. Specializacija: obligacijsko pravo, delovno pravo, pravo socialne varnosti, pravo intelektualne lastnine, civilni postopek, varstvo pravic mladoletnikov, pravna psihologija

Na enotno kmetijsko dajatev (ZDK) lahko preidejo le tisti podjetniki, katerih dejavnost temelji na proizvodnji kmetijskih proizvodov. Poleg tega naj bi 70 % vseh prihodkov prihajalo iz tega področja. Ob tem morajo oddati le eno napoved KND 1151059. Rok za njeno oddajo je 31. marec.

Zavezanci enotne kmetijske dajatve niso oproščeni izpolnjevanja KUDIR, kot vsi drugi podjetniki. Zvezni davčni službi ga je treba predložiti le na zahtevo pooblaščenega organa.

Vsak podjetnik lahko pri opravljanju svoje dejavnosti doživi suspenz. Razlogov je veliko, med drugim »gospodarska klima« v državi in različni osebni razlogi. V vsakem primeru pa podjetnik v tem trenutku ne prejema dohodka. Odsotnost dohodka samostojnega podjetnika nikoli ne razbremeni obveznosti oddaje poročil. Takšno poročanje se imenuje "nič".

V zakonodaji ni koncepta "ničelnega poročanja". Nihče pa podjetniku ne prepoveduje, da poda informacijo, da svoje dejavnosti ni opravljal.

Priprava ničelnega poročanja se ne razlikuje od rednega poročanja. Edina sprememba je, da bodo vse vrstice vsebovale nič vrednosti. Roki za oddajo ostajajo enaki kot za redna poročila.

Pomembno je vedeti, da ni mogoče sestaviti ničelnih poročil za UTII. Ker je davčna osnova določena že z zakonom. Edino, kar se lahko naredi, je, da se izloči obdobje do dveh mesecev, v katerem se ni izvajala nobena dejavnost. Če je obdobje, v katerem ni bilo opravljene dejavnosti, daljše od dveh mesecev, bo samostojni podjetnik prisiljen preiti na poenostavljen sistem obdavčitve.

Poleg obveznosti poročanja davčnemu uradu o rezultatih svoje dejavnosti mora podjetnik predložiti poročila tudi pokojninski blagajni. Naj takoj opozorimo, da niso vsi samostojni podjetniki dolžni predložiti poročila pokojninskemu skladu. Ta obveznost nastopi le, če ima podjetnik zaposlene. Tisti. Samostojni podjetnik posameznik pridobi status zavarovalnice.

Na koncu bi rad opozoril podjetnike. Želja po izogibanju predložitvi računovodskih izkazov samostojnim podjetnikom bo zagotovo povzročila naložitev glob. Prav tako ne smete "vleči do zadnje minute" in oddati poročil zadnji dovoljeni dan.

Če mora vsaka organizacija v Ruski federaciji, registrirana kot pravna oseba, voditi računovodske evidence, potem bilanca stanja za samostojne podjetnike ni obvezna.

Za samostojne podjetnike ni pravil, ki bi jih zavezovala k vodenju popolnih računovodskih evidenc, zato so oproščeni sestavljanja bilance stanja. Za mala podjetja je na voljo poseben sistem BB. Ta shema vključuje poročanje o prihodkih in odhodkih. Vodenje bilance stanja v poenostavljeni različici ni težko, zato tudi podjetnik začetnik s tem postopkom ne bi smel imeti težav.

Prej se je koncept bilance stanja imenoval obrazec 1. Danes je ta dokument eden najpomembnejših pri pripravi letnega poročila podjetja. To v celoti odraža finančno stanje podjetja na dan 31. decembra posameznega leta. Vse to je potrebno za prijavo inšpekcijskim organom, na primer davčni službi. Poleg tega bilanca stanja pomaga vodji samemu in TOP managerjem videti sliko opravljenega dela v letu, vendar v denarnem smislu. Zato samostojni podjetniki pogosto ustvarijo BB za nadzor svojega poslovanja.

Bilanca stanja, poenostavljena ali redna, vedno vključuje sredstva in obveznosti podjetja. Prvi del je odraz virov, ki so prisotni v bilanci stanja podjetja. Govorimo o vseh sredstvih in nekratkoročnih sredstvih, vključno z opremo, nepremičninami in denarnimi naložbami, ki se ne vrnejo več kot eno leto. Obveznosti v bilanci stanja so kateri koli viri financiranja sredstva. Posebnost bilance stanja je, da se morajo zneski odsekov ujemati 100%. To je obvezen pogoj, sicer ravnotežja kot takega ne bo.

Bilanca stanja, poenostavljena ali redna, vedno vključuje sredstva in obveznosti podjetja. Prvi del je odraz virov, ki so prisotni v bilanci stanja podjetja. Govorimo o vseh sredstvih in nekratkoročnih sredstvih, vključno z opremo, nepremičninami in denarnimi naložbami, ki se ne vrnejo več kot eno leto. Obveznosti v bilanci stanja so kateri koli viri financiranja sredstva. Posebnost bilance stanja je, da se morajo zneski odsekov ujemati 100%. To je obvezen pogoj, sicer ravnotežja kot takega ne bo.

Tovrstno poročanje je ena od pomembnih prednosti malih podjetij. Primeren je za uporabo za samostojne podjetnike. Za pravne osebe obstajajo druge možnosti, običajno bolj zapletene.

Tovrstno poročanje je ena od pomembnih prednosti malih podjetij. Primeren je za uporabo za samostojne podjetnike. Za pravne osebe obstajajo druge možnosti, običajno bolj zapletene.

Ruska zakonodaja določa, da so mala podjetja vsa podjetja, katerih letni dohodek je manjši od 400 milijonov rubljev, pa tudi število zaposlenih, ki ne presega 100 ljudi. Podjetja te vrste lahko vodijo poenostavljeno bilanco stanja. Vendar se morate zavedati, da je treba poročanje regulativnim organom predložiti letno, ne glede na to, kakšna oblika bilance stanja se uporablja.

Poenostavljeni sistem je priročen in preprost način za prikaz rezultatov dela podjetja za določeno obdobje, in sicer eno leto.

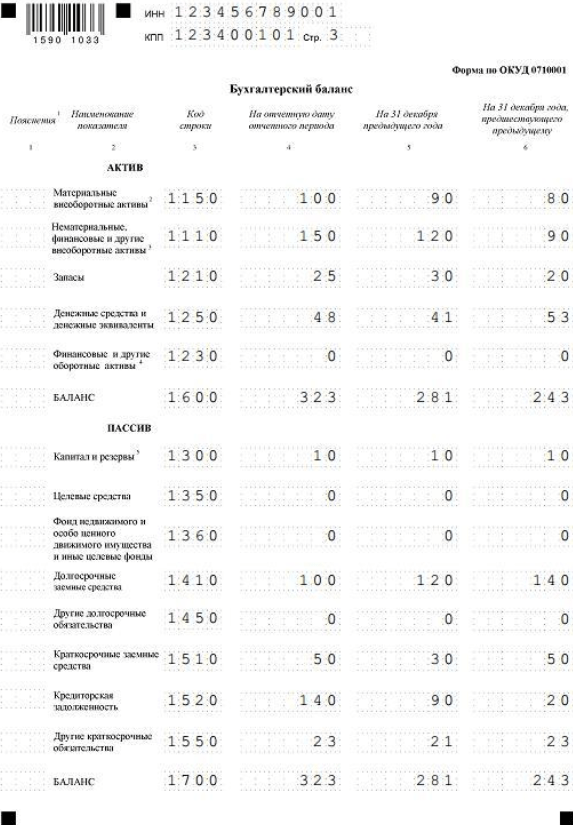

Slika 1. Primer poenostavljene bilance stanja.

Na ta način lahko vodja izve o stanju podjetja ob koncu poročevalskega leta.

Poenostavljena oblika bilance stanja vsebuje 3 ločene stolpce, v katere se vpisujejo podatki za novo poročevalsko obdobje in predhodni dve. Posledično je za zaposlene v inšpekcijskih organih in vodstvo podjetja priročno primerjati kazalnike za 3 leta hkrati. To omogoča bolj kakovostno oceno dejavnosti podjetja. Primer poenostavljene bilance stanja lahko vidite na sl. 1.

Kot je navedeno zgoraj, je katera koli vrsta BB sestavljena iz sredstev in obveznosti. Poenostavljena oblika ni izjema. Stolpec sredstev označuje absolutno vse premoženje podjetja, tako opredmeteno kot neopredmeteno. Pasiva evidentira podatke o virih oblikovanja sredstev. Sredstvo vsebuje pet postavk, obveznost pa šest.

Kot vsak drug dokument se bilanca stanja izpolni iz glave. Če želite to narediti, morate vnesti vse potrebne podatke o LLC ali samostojnem podjetniku. V večini primerov je v glavi bilance stanja navedena koda OKPO, identifikacijska številka, polno ime podjetja, vrsta gospodarske dejavnosti z navedbo ustreznih kod in kraj registracije podjetja ali samostojnega podjetnika posameznika.

Slika 2. Primer izpolnjevanja poenostavljene bilance stanja.

Pri izpolnjevanju računovodskih izkazov morate biti zelo previdni. To je zelo pomembno, saj se napake kaznujejo s strani davčnega urada. Pogosto so informacije vzete iz računov. Vendar pa lahko en papir vsebuje podatke o sredstvih in obveznostih do virov sredstev, zato jih je treba ločiti in uvrstiti v ločene dele bilance stanja.

Pravila izpolnjevanja računovodskih izkazov se iz leta v leto ne spreminjajo. To poenostavlja delo računovodje in omogoča enostavno in priročno primerjavo podatkov v preteklih letih.

Bilanca stanja se šteje za dokončan dokument šele, ko se na njej pojavi podpis upravitelja. Če govorimo o samostojnem podjetniku posamezniku, potem podjetnik podpiše sam. Primer izpolnjevanja poenostavljene bilance stanja je prikazan na sl. 2.

Bolj priročno je začeti izpolnjevati obrazec BB iz razdelka sredstev. Tukaj se podatki vnašajo v vsako vrstico v skladu z opisom stolpca. Opredmetena dolgoročna sredstva na primer vključujejo preostalo vrednost osnovnih sredstev in naložb, ki še niso dokončane. Med neopredmetenimi, finančnimi in drugimi nekratkoročnimi sredstvi so stanja na računih za raziskave in razvoj, patentiranje, avtorske pravice in vsa vlaganja v razna materialna sredstva.

Zaloge se štejejo za vsoto bilanc za obračunavanje surovin in blaga. To vključuje tudi goriva in maziva, rezervne dele za vozila podjetja in nedokončane gradnje. Leta 2015 so se v davčnem zakoniku spremenila pravila za odpis materialov. Če je podjetje prej uporabljalo metodo LIFO, jo je treba opustiti in poiskati zamenjavo.

V skladu z denarnimi sredstvi in ustrezniki velja opozoriti na stanja denarnih računov, denar na bančnih računih podjetja, vključno s posebnimi in deviznimi računi. Poleg tega ta vrstica označuje denar, ki je prisoten na depozitnih računih podjetja, vendar še ni bil zahtevan, kot tudi kratkoročne naložbe.

V vrstico s finančnimi in drugimi obratnimi sredstvi se vpisujejo podatki o sredstvih, ki ne sodijo v prejšnjo kategorijo. Praviloma so to terjatve za storitve in plačilo izdelkov, investicije do 12 mesecev.

Ko izpolnite razdelek sredstev, lahko preidete na obveznost. Zelo pomembno je vedeti, da mora biti znesek prvega nujno enak znesku drugega razdelka, zato morate podatke vnesti čim bolj natančno. Tako kot sredstvo je tudi obveznost sestavljena iz več vrstic, v vsako od katerih morate vnesti določene podatke.

Ko izpolnite razdelek sredstev, lahko preidete na obveznost. Zelo pomembno je vedeti, da mora biti znesek prvega nujno enak znesku drugega razdelka, zato morate podatke vnesti čim bolj natančno. Tako kot sredstvo je tudi obveznost sestavljena iz več vrstic, v vsako od katerih morate vnesti določene podatke.

Kapital in rezerve vključujejo celotni odobreni kapital družbe, vključno z dodatnim kapitalom. Poleg tega morate tukaj vključiti znesek nerazporejene izgube ali dobička.

Med dolgoročna posojila sodijo dobroimetja, pri katerih je predvideno odplačilo dolga v več kot enem letu. Preostale dolgoročne obveznosti so podatki o finančnih dolgovih, ki jih je treba plačati v letu ali več. Govorimo o obveznicah in menicah. Skladno s tem naj se med kratkoročno najeta sredstva štejejo vsa posojila in krediti, ki bodo odplačani v manj kot 12 mesecih.

Obveznosti do dobaviteljev so obveznosti, ki so nastale pri prejemu storitev in blaga od dobaviteljev, pri izplačilu plač zaposlenim ter pri nakazilih davkov in prispevkov različnim skladom. V vrstico z drugimi kratkoročnimi obveznostmi morate vključiti tudi druge dolgove, ki niso sodili v prejšnje kategorije.

Samostojnemu podjetniku posamezniku ni treba pripraviti bilance stanja. Vendar pa mnogi takšna poročila še vedno hranijo zase, da lahko spremljajo učinkovitost svojih dejavnosti. Pravne osebe predložijo svojo bilanco davčni službi, saj je to obvezen pogoj za opravljanje dejavnosti, katerega neupoštevanje vodi do resne globe. Dokumenti morajo prispeti zvezni davčni službi do 1. aprila leta, ki sledi obdobju poročanja.

Samostojni podjetniki so posamezniki, ki so registrirani na predpisan način in opravljajo podjetniško dejavnost brez ustanovitve pravne osebe, pa tudi vodje kmečkih (kmetij) kmetij (2. odstavek 11. člena Davčnega zakonika Ruske federacije, 1. odstavek, 5 člena 23 Civilnega zakonika RF).

Ali se načrtuje ukinitev poročanja za samostojne podjetnike?

01.03.2018 je v nagovoru zvezni skupščini predsednik Ruske federacije V.V. izrazila željo, da bi bili samostojni podjetniki uporabniki digitalnih storitev (tudi tistih, ki vključujejo uporabo načinov vodenja na daljavo za podjetnike) na splošno oproščeni poročanja, plačilo davka pa bi bilo za samostojne podjetnike preprosta avtomatska transakcija. In za podjetnike, ki uporabljajo blagajniške sisteme, je potrebna precejšnja poenostavitev davčnega poročanja. A reševanje teh težav bo seveda zahtevalo čas. In o takojšnji ukinitvi poročanja za podjetnike trenutno ni govora.

Naj vas spomnimo, da samostojni podjetniki ne smejo voditi računovodskih evidenc (1. člen, 2. del, 6. člen zveznega zakona z dne 6. decembra 2011 št. 402-FZ). Zato jim ni treba predložiti računovodskih izkazov.

Vendar morajo samostojni podjetniki predložiti davčna in statistična poročila. Katero davčno poročilo oddati in kako pogosto je odvisno od veljavnega davčnega režima.

Tako samostojni podjetniki v splošnem režimu oddajo davčno napoved za dohodnino ob koncu leta (obrazec 3-NDFL), četrtletno pa oddajo tudi obračun DDV.

Podjetniki na UTII vsako četrtletje predložijo imputacijske izjave, samostojni podjetniki na poenostavljenem davčnem sistemu pa poenostavljeno izjavo predložijo šele ob koncu leta.

Pri uporabi sistema obdavčitve patentov se napoved sploh ne odda.

Če ima samostojni podjetnik zaposlene, bo moral o njih tudi poročati. Predložiti boste morali Obračun zavarovalnih premij, obrazec 4-FSS, obrazca SZV-M in SZV-STAZH ter poročilo o obračunani in odtegljani dohodnini (