Mnoga podjetja se soočajo s situacijo, ko preplačajo enega ali celo več davkov. Razumen korak v takšni situaciji bi bil pobotanje preplačila z istimi ali drugimi davki. Ugotovimo, v kakšnem vrstnem redu se pojavi ta pobot in katere dokumente je treba sestaviti.

Takoj povejmo, da pravila o izravnavi preplačil ne veljajo samo za davke, ampak tudi za globe in kazni (14. člen 78. člena, 9. člen 79. člena Davčnega zakonika Ruske federacije). Zato bomo v prihodnje, ko govorimo o davkih, mislili na vse tri vrste plačil.

Torej lahko do preplačila davka pride iz dveh razlogov:

Za tvoje informacije

Strni oddajo

Od 1. januarja 2015 je dovoljena prisilna izterjava davka tudi z osebnih računov. Tiste organizacije, katerih davčni zaostanki ne presegajo 5 milijonov rubljev, lahko izgubijo denar na svojih osebnih računih. (1. podčlen, 2. člen 45. člena Davčnega zakonika Ruske federacije). Če bo nastal večji dolg, bodo morali davčni organi na sodišče.

Organizacija, ki je preplačala davek, lahko izbere eno od treh možnosti (12. poglavje Davčnega zakonika Ruske federacije):

Poglejmo si zadnji dve možnosti.

V skladu s 1. odstavkom čl. 78 Davčnega zakonika Ruske federacije se pobotanje izvede glede na vrsto davkov: zvezni - proti zveznim, regionalni - proti regionalnim, lokalni - proti lokalnim (12. člen 12. člena Davčnega zakonika Ruske federacije). V tem primeru ni pomembno, kateremu proračunu se pripiše ta ali oni davek (pismo Ministrstva za finance Rusije z dne 26. aprila 2011 št. 03-02-07/1-141).

Primer 1

Strni oddajo

Zvezni davki so zlasti DDV in dohodnina (1. in 5. člen 13. člena Davčnega zakonika Ruske federacije). Hkrati gre DDV v celoti v zvezni proračun (člen 50 proračunskega zakonika Ruske federacije), davek od dohodka (20-odstotna stopnja) pa se razdeli med zvezno (po 2-odstotni stopnji) in regionalno. (18-odstotna stopnja) proračunov (klavzula 1, člen 284 Davčnega zakonika Ruske federacije).

Lahko pa se preplačilo DDV v celoti pobota z dohodnino (in obratno).

Za tvoje informacije

Strni oddajo

Davki, plačani v zvezi z uporabo posebnih davčnih režimov, so tudi zvezni (7. člen 12. člena Davčnega zakonika Ruske federacije, pismo Ministrstva za finance Rusije z dne 20. aprila 2006 št. 03-02-07/ 2-30).

Ukrepanje organizacije bo odvisno od tega, kdo je odkril preplačilo: sama ali davčni urad.

V tem primeru so davčni organi dolžni obvestiti organizacijo o preplačilu. Za to imajo 10 delovnih dni od datuma odkritja (odstavek 6, člen 6.1, odstavek 3, člen 78 Davčnega zakonika Ruske federacije). Sporočilo je poslano v obliki, odobreni z odredbo Zvezne davčne službe Rusije z dne 3. marca 2015 št. MMV-7-8/90@ (Dodatek št. 2 k tej odredbi). Lahko se prenese na zastopnika podjetja proti podpisu, pošlje po navadni pošti, prek telekomunikacijskih kanalov ali prek osebnega računa (2. odstavek, 4. odstavek, 31. člen Davčnega zakonika Ruske federacije).

Povedati je treba, da davčni organi v praksi ne prijavijo vedno odkritja preplačila. Torej, če ga je organizacija ugotovila sama, je smiselno vložiti vlogo za pobot pri inšpektoratu, ne da bi se zanašali na dejavnost inšpektorjev v tej zadevi. Poleg tega davčni zakonik Ruske federacije to dovoljuje, tudi če je davčna inšpekcija sama odkrila preplačilo (3. odstavek, 5. člen, 78. člen Davčnega zakonika Ruske federacije).

Če ima podjetje davčne zaostanke, mora inšpektorat sam poravnati preplačilo z obstoječim dolgom (5. člen 78. člena Davčnega zakonika Ruske federacije). Seveda to velja le za tiste primere, kjer možnost prisilne izterjave dolga ni bila izgubljena (člen 32 Sklepa plenuma Vrhovnega arbitražnega sodišča Ruske federacije z dne 30. julija 2013 št. 57 »O nekaterih vprašanjih ki nastanejo, ko arbitražna sodišča uporabijo prvi del davčnega zakonika Ruske federacije). Izguba lahko nastane, na primer, če je inšpekcija zamudila dvomesečni rok (potem ko organizacija ni izpolnila obveznosti plačila davka) za odločitev o prisilni izterjavi dolga (3. odstavek 46. člena Davčnega zakonika). Ruske federacije).

Če dolgov ni, lahko o nadaljnji usodi preplačila odloča le zavezanec. V takem primeru inšpektorat nima pravice samostojno (tj. brez vloge davkoplačevalca) pobotati preplačilo (na primer s prihodnjimi plačili istega davka) (pismo Ministrstva za finance Rusije z dne 25. 2011 št. 03-02-07/1-260) .

Zavezanec, ki ugotovi preplačilo, lahko na inšpektorat vloži vlogo za pobot. Obrazec tega dokumenta je bil odobren z odredbo Zvezne davčne službe Rusije z dne 3. marca 2015 št. MMV-7-8/90@ (Dodatek št. 9 k tej odredbi).

Za tvoje informacije

Strni oddajo

Vlogo za pobot lahko vložite v treh letih od datuma plačila davka (78. člen 78. člena Davčnega zakonika Ruske federacije).

Davčni urad bo podatke iz vloge preveril s svojimi podatki o prejetih plačilih. Če se ugotovijo neskladja, lahko davčni organi predlagajo uskladitev izračunov (2. odstavek, 3. odstavek, člen 78 Davčnega zakonika Ruske federacije). Če bodo vsa vprašanja rešena, se bo inšpektorat odločil za pobot zneskov davka, v nasprotnem primeru pa o zavrnitvi pobota. V obeh primerih ima inšpektorat za odločitev 10 delovnih dni. To obdobje se šteje bodisi od datuma prejema vloge od organizacije bodisi od datuma podpisa akta o poravnavi poravnave (odstavek 6 člena 6.1, odstavek 2 odstavka 4 člena 78 Davčnega zakonika Ruske federacije ). Davčni organi pogosto kršijo ta rok. V takem primeru se lahko pritožite zaradi njihovega neukrepanja pri višjem davčnem organu (2. odstavek 138. člena Davčnega zakonika Ruske federacije), vendar ne morete zahtevati plačila zamudnih obresti. Ta ukrep je predviden v primeru zamude pri vračilu (in ne pobota) preveč plačanega davka (10. člen 78. člena Davčnega zakonika Ruske federacije).

Inšpekcija ima še pet delovnih dni, da obvesti organizacijo o sprejeti odločitvi (odstavek 6 člena 6.1, odstavek 9 člena 78 Davčnega zakonika Ruske federacije).

Postopek izpolnjevanja vloge za kredit bomo obravnavali v primeru 2.

Primer 2

Vzorec izpolnjevanja vloge za pobot preplačila DDV s prihodnjimi plačili za isti davek.

Strni oddajo

Aktiv LLC ima preplačilo DDV za tretje četrtletje 2015 v višini 100.000 rubljev. Ni zaostalih plačil drugih zveznih davkov. V zvezi s tem želi družba preplačilo pobotati s prihajajočimi plačili istega davka.

Vloga bo izpolnjena takole:

Preveč pobrani davek lahko inšpektorat pobota le z obstoječimi zaostanki. Poleg tega bo inšpekcija izvedla pobot neodvisno, brez kakršnih koli izjav davkoplačevalca (člen 79 1. člena Davčnega zakonika Ruske federacije). Toda pobotanje s prihodnjimi plačili v tem primeru ni mogoče (pismo Ministrstva za finance Rusije z dne 23. novembra 2012 št. 03-02-07/1-293).

V skladu s 5. odstavkom čl. 79 davčnega zakonika Ruske federacije se preveč pobrani znesek davka vrne z obrestmi, ki se izračunajo po stopnji refinanciranja. Ob tem strokovnjaki davčne službe poudarjajo eno zelo pomembno točko: "za izračun obresti ni pomembno, v kakšni obliki je bilo vračilo preveč pobranega davka - z vračilom na bančni račun davkoplačevalca ali s pobotom" (pismo Zvezne davčne službe Rusije z dne 21. septembra 2011 št. SA-4 -7/15431). Sodišča se strinjajo s tem pristopom (sklepi okrožja FAS Severni Kavkaz z dne 12. aprila 2013 v zadevi št. A32-14781/2012, okrožja FAS Moskva z dne 26. aprila 2013 v zadevi št. A40-85167/12-107-453 in z dne 16.3.2011 št. KA-A40/1301-11 v zadevi št. A40-82943/10-35-416).

Za tvoje informacije

Strni oddajo

Obresti se obračunavajo od dneva po datumu zbiranja do dneva dejanskega vračila (2. odstavek, 5. člen, 79. člen Davčnega zakonika Ruske federacije).

V praksi se pogosto pojavi vprašanje: kakšna je formula za izračun takih odstotkov? Po mnenju uradnikov bi morali izhajati iz dejstva, da je leto 360 dni (pismo Ministrstva za finance Rusije z dne 14. januarja 2013 št. 03-02-07/1-7, Zvezna davčna služba Rusija z dne 8. februarja 2013 št. ND-4-8/1968@). Hkrati se sklicujejo na 2. odstavek resolucije Plenuma Vrhovnega arbitražnega sodišča Ruske federacije št. 13, Plenuma Vrhovnega arbitražnega sodišča Ruske federacije št. 14 z dne 8. oktobra 1998 "O praksa uporabe določb civilnega zakonika Ruske federacije o obrestih za uporabo sredstev drugih ljudi.« Vendar je težko razumeti, kako je resolucija, ki pojasnjuje uporabo civilnega zakonika Ruske federacije, povezana z davčnimi odnosi.

Zato je predsedstvo Vrhovnega arbitražnega sodišča Ruske federacije izdalo sklep, v katerem je navedlo, da je treba pri izračunu uporabiti dejansko število dni v letu: 365 ali 366 (resolucija z dne 21. januarja 2014 št. 11372/ 13 v zadevi št. A53-31914/2012).

Če ste preveč plačali davek, ga lahko vrnete. Ali pobotanje s prihodnjimi plačili (podčlen 5, klavzula 1, člen 21 Davčnega zakonika Ruske federacije). Za takšno rokado boste potrebovali vlogo za davčno izravnavo od enega BCC do drugega. Vzorec takega dokumenta za leto 2020 s pravili o pobotu najdete v našem članku.

Najprej preverite, ali je v vašem konkretnem primeru mogoče pobotati preplačilo enega davka z drugim. Saj obstoječega preplačila ni možno poslati na nobeno KBK. Vse bo odvisno od tega, za kaj točno ste plačali preveč. In kakšni davki so ostali. To pomeni, da je pomembno, kakšna obvezna plačila mora vaše podjetje plačati v proračun.

Praviloma se lahko preplačila pobotajo z odplačilom dolga (trenutnimi ali prihodnjimi zneski) v mejah davkov ene skupine. Spomnimo se, da obstajajo tri vrste teh: zvezna skupina, regionalna in lokalna (odstavek 1, člen 78 davčnega zakonika). V to klavzulo spadajo tako davkoplačevalci kot zastopniki (14. člen, 78. člen davčnega zakonika). To pomeni, da se običajno preplačilo lahko pobota z zamudami davčnega zastopnika.

Na primer, podjetje je kot davčni zastopnik zadržalo dohodnino v višini 12.000 rubljev od dohodka svojih zaposlenih. Pri izplačilu plač je bil ta znesek zadržan, v proračun pa je bilo prenesenih le 7.000 rubljev. Hkrati ima organizacija kot davčni zavezanec preplačilo DDV v višini 6.000 rubljev. Del tega preplačila (5000 rubljev) se lahko pobota z zaostalimi plačili dohodnine davčnega zastopnika.

Naša tabela vam bo pomagala primerjati BCC, za katere je kredit možen v letu 2020.

* Preplačilo davkov se lahko izravna ne le s prihodnjimi plačili davkov, temveč tudi z odplačilom zaostalih obveznosti, prenosom kazni in glob (1. člen 78. člena Davčnega zakonika Ruske federacije).

Če davčni organi odkrijejo preplačilo brez vaše udeležbe, ga bodo neodvisno pobotali z zaostalim plačilom drugega davka iste stopnje ali kaznimi in globami za to. Če ni dolgov, lahko nekateri lokalni davčni organi samodejno prištejejo preplačilo k trenutnim (prihodnjim) plačilom. Toda v skladu z uveljavljenimi pravili morate za to izpolniti vlogo, katere vzorec smo vam ponudili, zato je bolje, da ne boste leni in sestavite "dodaten kos papirja" (členi 4 in 5 člena 78 Davčnega zakonika Ruske federacije). Tako ste lahko popolnoma prepričani, da ste svoje obveznosti glede obračunov s proračunom izpolnili.

Zahtevek za pobot (prenos) davka iz enega BCC v drugega je mogoče predložiti Zvezni davčni službi v 3 letih od datuma preplačila (2., 7. člen 78. člena Davčnega zakonika Ruske federacije). V nasprotnem primeru, če je minilo več let, lahko dobiš denar nazaj le po sodni poti.

In ne pozabite: na znesek preplačila se praviloma ne zaračunavajo obresti. Zato je smiselno nemudoma odločiti o usodi vseh nastalih preplačil in jih upravljati v največjo korist za podjetje.

Če davek ni bil preveč plačan, ampak preveč pobran, je treba obvezno obračunati obresti. Pravica do prejemanja obresti ostane pri organizaciji, tudi če se je odločila, da bo ta presežna zbiranja pobotala z zamudami za drug davek (5. in 9. člen 79. člena davčnega zakonika).

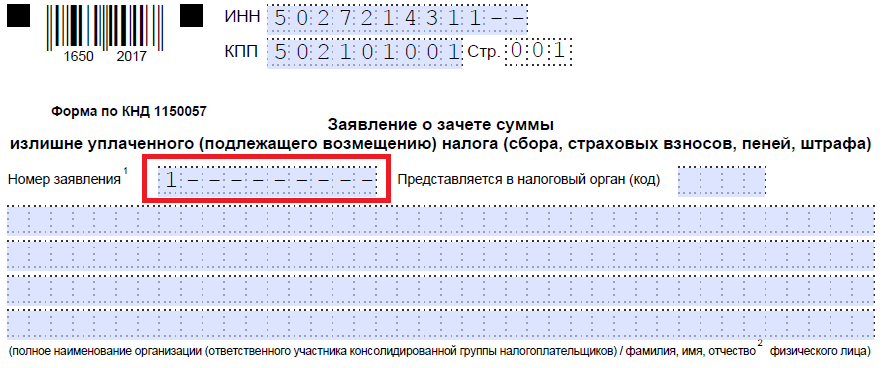

Obrazec vloge za davčno izravnavo je podan v dodatku št. 9 k odredbi Zvezne davčne službe Rusije z dne 14. februarja 2017 št. MMV-7-8/182@. KND - 1150057. Tako se izpolni standardni obrazec. Dali smo ga za prenos. Spodaj boste našli tudi vzorec načrta.

Opomba: Trenutni obrazec je v uporabi od 31. marca 2017. Pred tem datumom se je uporabljal drugačen obrazec. Zato preverite podrobnosti dokumentov, ki jih nameravate izpolniti.

Če želite zaostanke poplačati prek mehanizma pobota, pa še ne poznate točnega zneska, vam v vlogi ni treba izpolniti posebne vrstice za navedbo zneska pobota. Takšna pojasnila so v interesu čim hitrejšega poplačila dolgov podali pristojni na Ministrstvu za finance v dopisu z dne 2. septembra 2011 št. 03-02-07/1-315. V takem primeru bo inšpekcija takoj, ko bo znana višina dolga, zahtevani znesek iz obstoječega preplačila usmerila v poplačilo zaostalih obveznosti.

Pri splošnem postopku izpolnjevanja podjetja in podjetniki izpolnijo samo prvo stran. Drugi je namenjen posameznikom, ki niso podjetniki.

Za izpolnjevanje obrazca ni običajnega postopka. Je pa na koncu obrazca (na drugi strani) kar nekaj pojasnil. Ostalo se izpolni intuitivno. In lahko se osredotočite na splošna pravila za izpolnjevanje podobnih obrazcev.

Vlogi za pobot priložite dokumente, ki bodo pokazali prisotnost preplačila. To je lahko napačna izjava in obrazložitveno računovodsko potrdilo zanjo; akt o uskladitvi izračunov s proračunom; bančni izpiski.

Če prijavo v imenu družbe odda oseba po pooblastilu, je potrebna tudi kopija tega dokumenta.

Navedli smo primer izpolnjene vloge za primer, ko organizacija pobota preplačilo dohodnine z drugim zveznim davkom. V tem primeru gre za DDV.

Vlogo za pobotanje davka (preplačila) z enega BCC na drugega je mogoče predložiti Zvezni davčni službi (1. odstavek, 4. člen, 78. člen Davčnega zakonika Ruske federacije):

Ko se obrnete na Zvezno davčno službo z vlogo za prenos davka iz ene KBK v drugo, katere vzorec smo posredovali, počakajte na odločitev inšpektorjev.

Davčni organi so imeli 10 delovnih dni od dneva, ko so od vas prejeli ustrezno vlogo (2. odstavek, 4. odstavek, 78. člen Davčnega zakonika Ruske federacije), da sprejmejo sodbo o pobotu.

Zvezna davčna služba vas mora o svoji odločitvi o pobotanju ali zavrnitvi obvestiti v petih delovnih dneh od datuma prejema odgovora (odstavek 9 člena 78 davčnega zakonika).

V primeru zavarovalnih premij je postopek ponastavitve zneskov podoben tistemu, ki je opisan zgoraj za davke. In obrazec vloge za prispevke Zvezni davčni službi je enak (Dodatek št. 9 k odredbi Zvezne davčne službe Rusije z dne 14. februarja 2017 št. MМВ-7-8/182@).

Za izravnavo prispevkov v sklade glejte odredbo Zveznega sklada za socialno zavarovanje Ruske federacije z dne 17.02.15 št. 49 (obrazec 22 - FSS Ruske federacije) in sklep uprave Pokojninskega sklada Ruske federacije Federacija z dne 22. decembra 2015 št. 511p (obrazec 22-PFR). Hkrati za prispevke za poškodbe v Sklad socialnega zavarovanja vzemite obrazec vloge iz Odloka Sklada socialnega zavarovanja Ruske federacije z dne 17. novembra 2016 št. 457 (Dodatek št. 2). In tukaj lahko štejete le zneske znotraj sklada.

V kateri bili predstavljeni enotni obrazci zastarelih zahtev. Potrebo po spremembah je določila reforma zavarovalnega kritja, in sicer prenos upravnih pravic za zavarovalne premije na Zvezno davčno službo.

Nastalo preplačilo lahko uporabite na naslednjih področjih:

Takšne norme so določene v členu 78 davčnega zakonika in veljajo za vse davčne obveznosti, določene v Rusiji, vključno s predplačili in državnimi dajatvami. Davčni zavezanci se morajo zavedati, da se lahko pobot preplačil davkov odobri le v primeru odsotnosti zamud pri drugih davkih in pristojbinah.

Preplačila davka se lahko odstranijo najpozneje v treh letih od datuma njegovega oblikovanja v skladu s členom 78 Davčnega zakonika Ruske federacije. Vlogo za dobropis zneska preveč plačanega davka lahko zavezanci vložijo na tri načine:

O pisni zahtevi mora biti odločeno najkasneje v 10 dneh od dneva prejema. Davčni organi morajo o rezultatu pregleda pisno poročati. V obdobju pregleda bodo predstavniki Zvezne davčne službe zahtevali uskladitev davkov in pristojbin.

Pobotni dokument oblikujte v enotnem obrazcu KND 1150057. Upoštevajte, da samostojni podjetniki posamezniki in organizacije izpolnijo samo prvo stran dokumenta, drugi del pa je na voljo za vloge posameznikov, ki niso samostojni podjetniki.

Kako pravilno izpolniti obrazec, si poglejmo na konkretnem primeru: Vesna doo je pri nakazovanju zavarovalnih premij za september 2017 10.10.2017 naredila napako: plačilo obveznega zdravstvenega zavarovanja je bilo nakazano v pokojninsko zavarovanje v višini 150.000 rubljev. Računovodkinja je začela izpolnjevati vlogo za pobot nastalega preplačila obveznega zdravstvenega zavarovanja z dolgom obveznega zdravstvenega zavarovanja:

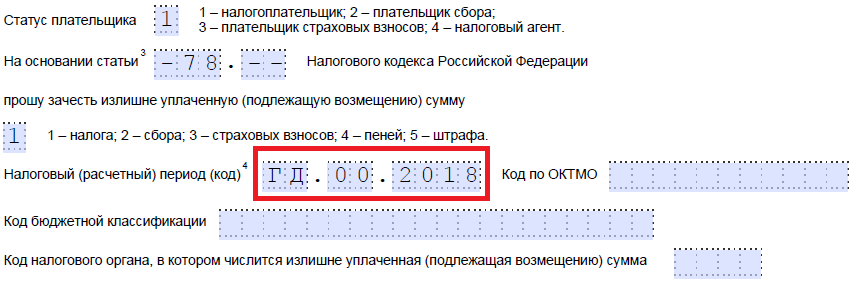

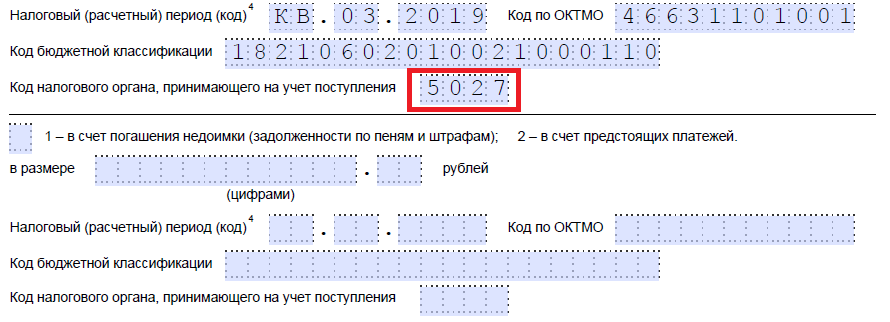

Za davčno obdobje določimo vrednost obračunskega (poročevalskega) obdobja, ugotovljeno za posamezen davek oziroma pristojbino. Polje vsebuje 8 celic, od katerih imata prvi dve črkovno oznako: "MS" - mesec, "QV" - četrtletje, "PL" - polletje, "GD" - leto. V preostalih celicah navedemo številčni indikator obračunskega obdobja. Na primer, september 2017 - "MS.09.2017". Prav tako je sprejemljivo navesti določen datum plačila ali izjave brez črkovne oznake - "10.10.2017". V našem primeru je obdobje poročanja za zavarovalne premije tretje četrtletje 2017 - "KV.03.2017".

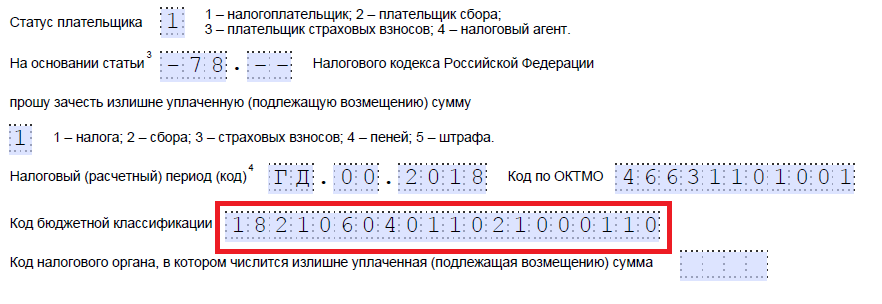

BCC navedemo na podlagi odredbe Ministrstva za finance Rusije z dne 1. julija 2013 št. 65n. OKTMO in KBK si lahko ogledate v plačilnem nalogu za prenos davčne obveznosti.

Zapišemo šifro davčnega organa, v kateri je navedeno preplačilo.

Situacije s preplačili obveznosti poslovnih subjektov do proračuna je mogoče rešiti z vložitvijo vloge pri Zvezni davčni službi za vračilo sredstev na tekoči račun ali s pobotom obveznosti. Pri slednjem je treba upoštevati, da se davčni presežki lahko usmerjajo le v davke s podobno stopnjo proračunskega lastništva. Na primer, pobot sredstev za zvezne davke (DDV, davek na pridobivanje mineralov, vodo itd.) Je dovoljen v korist drugih zveznih davkov, za regionalne davke (na premoženje pravnih oseb, prevoz itd.) - samo proti regionalnim. . Pri zavarovalnih premijah se poboti izvajajo v okviru istovrstnih prispevkov. Hkrati zakon ne predvideva omejitev pobota sredstev na medregionalni ravni (na primer pri ponovni registraciji poslovnega subjekta pri drugi teritorialni Zvezni davčni službi).

Dodatna pojasnila o uporabi pravnih norm o pobotu preplačil davka (vključno z odsotnostjo trenutnih zamud pri drugih vrstah obveznosti do proračuna) se odražajo v pismu Ministrstva za finance z dne 12. julija 2010 št. 03- 02-07/1-315. Torej, če ima podjetje podružnice, je možno pobotati preplačilo davkov med teritorialnimi inšpektorati matične družbe in podružnice, ki se nahajajo v različnih regijah.

Postopek pobota preplačil davka urejajo določbe 2. čl. 78 Davčni zakonik Ruske federacije. Kredit presežnih sredstev na račun drugega davka (ali iste vrste davka) v drugi regiji in odražanje teh podatkov v obračunski kartici davčnega zavezanca s proračunom se izvaja na aplikacijski način. Če se odkrije preplačilo, se mora poslovni subjekt z izjavo obrniti na Zvezno davčno službo na kraju registracije. Obrazec vloge je poenoten, naveden je v Odredbi Zvezne davčne službe z dne 14. februarja 2017 št. MMV-7-8/182@ (Dodatek 9).

Vloga za kredit mora vsebovati naslednje podatke:

kode TIN in KPP davčnega zavezanca, ki sestavi vlogo;

številka, dodeljena tej vlogi po vrstnem redu (upoštevajo se vse predhodno oddane vloge za pobot preplačil davka);

šifra davčnega urada, na katerega je bila vloga poslana;

polno ime davčnega zavezanca;

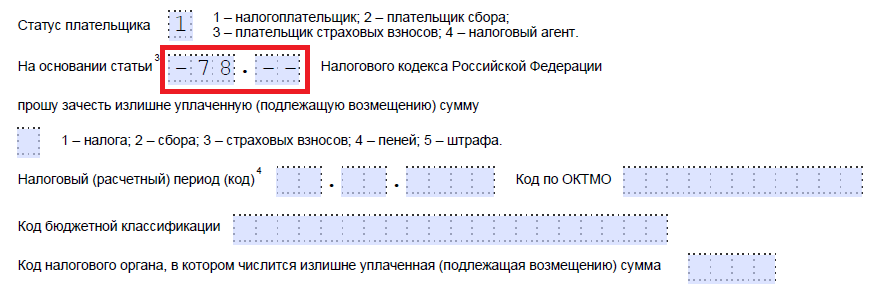

navedba številke člena davčnega zakonika Ruske federacije, na podlagi katere je treba pobotati plačila v proračun;

znesek za pobot;

obračunsko obdobje, ki je povzročilo preplačilo (npr. za vodno dajatev so bila presežna sredstva nakazana v prvem četrtletju 2018 - obdobje bo videti kot "KV.01.2018");

šifra KBK, ki označuje davek;

obračunsko obdobje, šifra OKTMO in KBK za davek, za katerega se sredstva nakazujejo;

koda 1 označuje pokritje zaostalih plačil, koda 2 označuje pobot v prihodnjih obdobjih;

Vnesti je treba kodni oznaki obeh inšpektorjev zvezne davčne službe, po katerih so nastala preplačila in zamude;

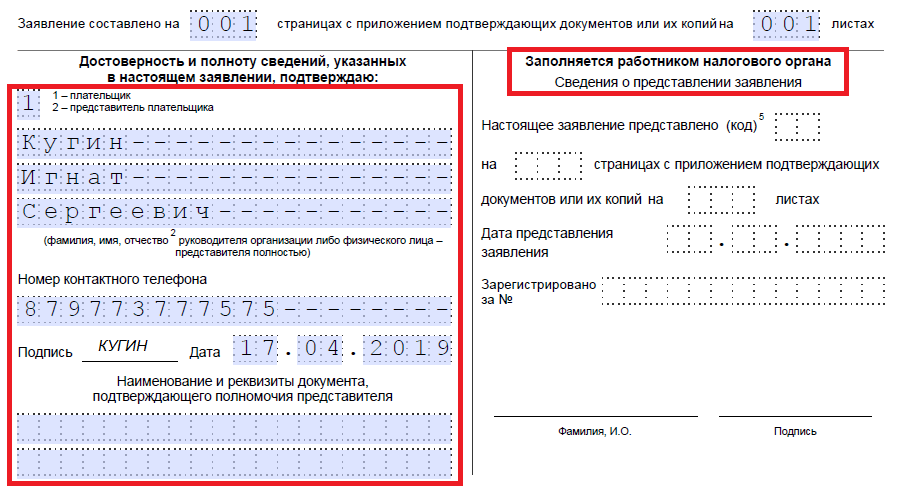

Na dnu prve strani so podatki o prijavitelju in datum oddaje obrazca.

Zavezanec izpolni le prvi list dokumenta. Drugo stran sestavijo posamezniki (ne samostojni podjetniki) v primeru, da koda TIN ni navedena.

Če davčni zavezanec ni vložil vloge za davčni pobot, katerega vzorec je podan spodaj, davčni organ nima pravice samostojno pobotati sredstev za druge vrste davkov, če zanje ni neporavnanih zaostankov.

Obrazec vloge se lahko pošlje davčnemu uradu v papirni obliki ali v elektronski obliki (prek TKS ali storitev osebnega računa davčnega zavezanca, ki so na voljo na ]]> spletni strani ]]> Zvezne davčne službe).

Rok veljavnosti pravice do vložitve zahtevka za vračilo ali pobot preveč plačanega davka je 3 leta. Odločitev o možnosti ali nemožnosti izvajanja zahteve davkoplačevalca za medregionalni pobot plačila davčni organi sprejmejo v 10 dneh po sprejetju takšne odločitve (odstavki 4, 7 člena 78 Davčnega zakonika Ruske federacije).

Ko davčni zavezanec vloži vlogo za medregionalni pobot, Zvezna davčna služba obravnava vlogo in izda pisno odločbo na podlagi rezultatov vloge poslovnega subjekta. Če je odločitev pozitivna, so nadaljnje faze kreditiranja sredstev naslednje:

davčni organ, ki opravlja naloge upravitelja sredstev, zvezni zakladnici pošlje obvestilo o potrebi po prenosu sredstev, ki jih je davčni zavezanec preveč plačal za davek za isto ali drugo vrsto davčne obveznosti, na drugo zvezno davčno službo;

Organi zvezne zakladnice izdajo kredit za preplačilo;

Inšpektorat, ki prejme sredstva po vrstnem redu medregionalnega pobota, poravna poravnalno kartico s proračunom davkoplačevalca.

V letu 2020 so se spremenili dokumenti, ki jih morajo pravne in fizične osebe uporabljati za pobot in vračilo preveč plačanih davkov. Poglejmo, kako zdaj izgleda prijavni obrazec za pobot preplačila davka in kako pravilno izpolniti ta dokument.

Obrazci za vlogo, ki se uporabljajo za pobotanje in vračilo zneskov preveč plačanih (pobranih) davkov, pristojbin, zavarovalnih premij, kazni in glob, so bili odobreni z odredbo Zvezne davčne službe z dne 14. februarja 2017 št. MМВ-7-8/182@. Uporabljajo naj jih tako fizične kot pravne osebe. Toda od leta 2020 so bile v ukaz Zvezne davčne službe narejene majhne spremembe, ki si jih je treba zapomniti.

Po navedbah 78. člen davčnega zakonika Ruske federacije, lahko zavezanci, ki so preveč plačali, s preveč plačanimi zneski razpolagajo na različne načine:

Ta pravila veljajo za vse pristojbine in davke, uvedene v Ruski federaciji, vključno z državno dajatvijo (z nekaterimi funkcijami, navedenimi v Člen 333.40 Davčnega zakonika Ruske federacije), DDV, akontacije. Vendar morate razumeti, da davčna služba ne bo vrnila ali pobotala preveč plačanega zneska s prihodnjimi plačili, dokler dolg ni poplačan.

Če se davčni zavezanec odloči za prerazporeditev svojega denarja, mora napisati vlogo za davčni pobot. Obrazec tega dokumenta je predstavljen v naročilu Zvezne davčne službe od aplikacija št. 9. Prenesete jo lahko na dnu strani.

Recimo, da je Kolosok LLC vložil napoved davka na promet za leto 2018, vendar je pri plačilu naredil napako in plačal 3.112 rubljev več. Organizacija se prijavi na medokrožno zvezno davčno službo in zaprosi za kredit za preplačilo davkov; piše, da bi se preplačani znesek knjižil v dobro njenih prihodnjih plačil davka na lastnino pravnih oseb. Oglejmo si korak za korakom izpolnjevanje takega dokumenta.

Korak 1. Tradicionalno je treba TIN in KPP navesti na samem vrhu. Identifikacijska številka samostojnega podjetnika je sestavljena iz 12 števk, zato ne sme ostati nobena prosta celica. Organizacije v ustrezna polja vnesejo le 10 številk, v preostali dve pa postavijo pomišljaje. Pri izpolnjevanju vrstice, namenjene kontrolni točki, morajo prosilci ravnati na enak način: če so številke, jih vnesite, če ne, postavite pomišljaje.

2. korak. Vnesite številko zahteve. Tukaj vpišejo, kolikokrat so se v tekočem letu prijavili na preizkus. Ne pozabite na pomišljaje, če je število številk, ki jih želite vnesti, manjše od števila celic.

Korak 3. Vnesite kodo davčnega organa, kamor bo vloga poslana. To bi moral biti pregled zvezne davčne službe na kraju registracije samostojnega podjetnika ali organizacije. V zbirni skupini zavezancev mora odgovorni član te skupine zahtevati dobropis za preplačilo dohodnine.

Korak 4. Zapišemo polno ime organizacije prosilke, na primer družba z omejeno odgovornostjo "Kolosok". Preostale celice izpolnite s pomišljaji. Nobena od njih ne sme ostati prazna. Ko samostojni podjetnik posameznik izpolni to polje, mora navesti svoj priimek, ime in patronim, če obstaja. Poleg tega je treba v skladu z navodili navesti status prosilca, kot katerega se prijavlja:

Korak 5. Navedemo člen davčnega zakonika Ruske federacije, na podlagi katerega se lahko izvede pobot. Odvisno bo od tega, katero plačilo je bilo preplačano. Zvezna davčna služba je pustila 5 celic za navedbo določenega člena. Če nekateri od njih niso potrebni, je treba dodati pomišljaje. Tukaj so možnosti za izpolnjevanje tega polja:

Korak 6. Zapišemo, za kaj točno je bilo preplačilo - davke, pristojbine, zavarovalne premije, kazni, globe.

Korak 7. Vlagatelj navede, za katero obdobje je prišlo do preplačila. Razvijalci so zagotovili 10 znanih mest za označevanje kode, od katerih sta dve piki. Prvi dve lahko izpolnite z eno od naslednjih možnosti:

Posebne vrednosti bodo odvisne od obdobja poročanja, ki ga zakon določa za plačilo, za katerega je načrtovan pobot.

V 4. in 5. poznanstvu je določeno obdobje poročanja:

Zadnja štiri znana mesta so namenjena označevanju določenega leta, na primer 2020.

Namesto alfanumeričnih kombinacij se lahko zabeleži določen datum, na primer 25.01.2019. Takšen vpis je dovoljen, če zakonodaja določa določen datum za plačilo dajatve ali oddajo napovedi.

Primeri izpolnjevanja obračunskega obdobja: “MS.02.2019”, “KV.03.2019”, “PL.01.2019”, “GD.00.2019”, “04.05.2019”.

Korak 8. Vnesite kodo OKTMO. Če je ne poznate ali ste jo pozabili, lahko pokličete zvezno davčno službo na kraju registracije ali obiščete nalog.ru, da poiščete zahtevano kodo po imenu občine.

Korak 9. Natančno vnesemo KBK za plačilo ustreznega plačila z uporabo Odloka Ministrstva za finance Rusije z dne 08.06.2018 N 132n. Kodo lahko najdete tudi na spletnem mestu Zvezne davčne službe ali si jo ogledate na predhodno izpolnjenem plačilnem nalogu.

Korak 10. Pojasnjujemo, kateri zvezni davčni službi so bila prenesena presežna sredstva.

Korak 11. Na prvem listu je treba izpolniti, na koliko listov je vloga vložena in koliko listov dokazil je priloženih, ter navesti podatke o samem prosilcu. Priporočamo, da ta dva majhna razdelka pustite za pozneje.

Nadaljujemo s polnjenjem na drugem listu. V prvem polju, kjer morate navesti svoj priimek, ime in patronim, postavite pomišljaje. Spodaj navajamo, kaj je treba storiti s preplačilom - odplačati dolg ali pustiti sredstva za prihajajoča plačila.

Korak 12. Zapišemo določen znesek, ki ga prosilec želi pobotati. Navedeno je s številkami, brez dekodiranja besedila.

Korak 13. Izpolnimo obdobje za plačilo, za katerega nameravamo pobotati. V našem primeru je davek od premoženja pravnih oseb četrtletni, zato vnesemo četrtletje, v katerem naj gre preplačilo.

Korak 14. Ponovno zapišite kodo OKTMO. Praviloma se podvaja.

Korak 15. Določimo KBK za prenos sredstev, v katerega bo šel presežek. Naša se razlikuje od prejšnje KBK, saj so davki drugačni. Če gre preplačilo za prihodnja plačila za isto provizijo, so BCC enaki. Izjema je, če so bile šifre predhodno spremenjene z odločbo Ministrstva za finance. Spomnimo se tudi, da se kompenzacije lahko izvajajo po določenih pravilih: nanašati se morajo na isto vrsto: zvezno, regionalno ali lokalno. Na primer, zveznega dela dohodnine ni mogoče pobotati s prihodnjimi plačili davka na trgovino.

Korak 16. Koda Zvezne davčne službe, ki sprejema potrdila, je običajno podvojena.

Korak 17. Ker preplačil ni več, v našem primeru naslednje vrstice niso izpolnjene. Tam lahko postavite presledke. Prav tako organizacije in samostojni podjetniki ne izpolnjujejo tretjega lista. Namenjen je posameznikom, ki niso registrirani kot samostojni podjetniki posamezniki in niso navedli svoje TIN.

Korak 18. Vrnite se na prvi list in vnesite število strani in prilog. Vlagatelji navedejo ustrezne podatke v za to predvidenih poljih.

Korak 19. Zadnji del vloge ne bi smel povzročati težav pri izpolnjevanju. Tukaj morate pojasniti, kdo vlaga pritožbo in kdaj, ter navesti kontaktno telefonsko številko. Desna stran ostane prazna: namenjena je oznakam inšpektorjev Zvezne davčne službe.

Če se podjetnik (podjetje) odloči vrniti znesek preplačila, mora uporabiti drug obrazec iz odredbe Zvezne davčne službe z dne 14. februarja 2017 št. obrazec za vračilo presežka.

Pravila za izpolnjevanje tega dokumenta so približno enaka. Zato jih ne bomo podrobno obravnavali, ampak bomo dali primer izpolnjenega dokumenta. Recimo, da je Kolosok LLC za prvo četrtletje 2020 preplačal DDV v višini 15.732 rubljev in ga zdaj želi vrniti. Tako bo izgledala pritožba vodje LLC.

Po navedbah 78. člen davčnega zakonika Ruske federacije, lahko zaprosite za kredit in vračilo v 3 letih od datuma plačila pristojbine. Obstajajo trije načini za dostavo dokumentov:

Po prejemu take vloge se davčni organ odloči, ali ji bo ugodil ali ne. O svoji odločitvi služba obvesti podjetnika v roku 10 dni od dneva prejema vloge. Praviloma, če pobuda prihaja od organizacije ali samostojnega podjetnika, zvezna davčna služba opravi uskladitev izračunov. Če inšpektor sam odkrije preplačilo, se lahko uskladitev zavrne. Podjetnik ni oproščen obveznosti oddaje vloge.